Страница:

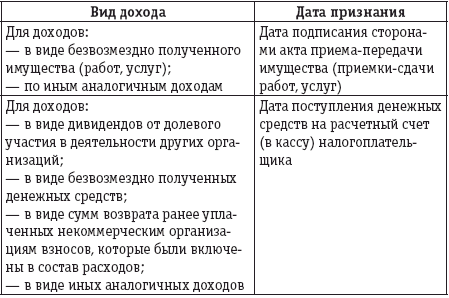

к дивидендам не относятся выплаты, производимые в течение или по итогам года при отсутствии нераспределенной прибыли прошлых лет. Ввиду того что дивиденды выплачиваются только из прибыли, остающейся после налогообложения, финансовый результат текущего года не может быть источником выплаты (см. письмо Минфина России от 14.10.2005 № 03-03-04/1/276);

для признания выплаты дивидендами должно быть в наличии решение о выплате дивидендов (для АО) или решение о распределении прибыли между участниками (для ООО);

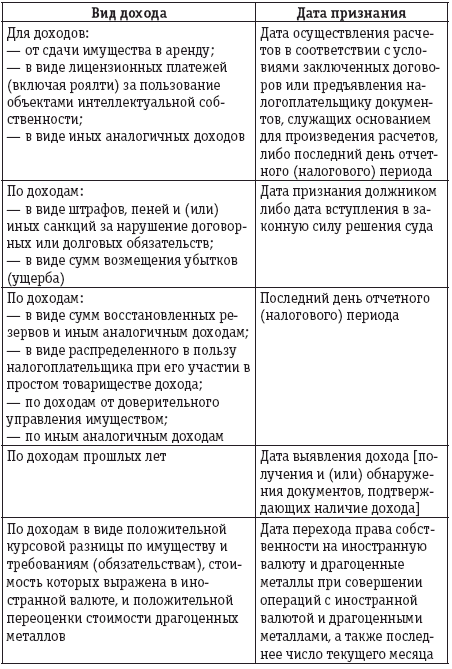

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ;

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ;

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства) (п. 6 ст. 271 НК РФ);

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294, 294.1, 300, 324 и 324.1 НК РФ;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Следует обратить внимание читателей на то, что не только при поступлении на безвозмездной основе товаров, производстве работ, оказании услуг, но и при безвозмездном пользовании имущественными правами возникает вышеназванный вид доходов.

Так, в договоре безвозмездного пользования имуществом ссудополучатель должен начислить для целей налогообложения доход в сумме «сэкономленной» арендной платы по договору, которая должна включаться, по мнению налоговых органов, в налоговую базу по налогу на прибыль и НДС (п. 2 информационного письма Президиума ВАС РФ от 22.12.2005 № 98, письма Минфина России от 17.10.2005 № 03-03-04/4/63, от 19.04.2006 № 03-03-04/1/359, от 17.02.2006 № 03-03-04/1/125).

Пример.

ООО обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о взыскании недоимки по налогу на прибыль и пеней.

Доначисление налоговым органом налога на прибыль стало следствием увеличения внереализационных доходов на сумму экономической выгоды, полученной обществом в связи с безвозмездным пользованием нежилыми офисными помещениями. Данные помещения были получены обществом от иной коммерческой организации и использовались для размещения собственных работников и сдачи в аренду.

Принимая обжалуемое решение, налоговый орган исходил из того, что ООО получило экономическую выгоду в сумме, не уплаченной за пользование помещениями, подлежащей учету в составе внереализационных доходов.

Руководствуясь требованиями ст. 41 НК РФ, налоговый орган исходил из возможности оценки дохода, получаемого при безвозмездном пользовании имуществом, и необходимости его определения в соответствии с требованиями п. 8 ст. 250 НК РФ на основании обычно применяемых ставок арендной платы, взимаемых за пользование аналогичным имуществом.

ООО не согласилось с налоговым органом в том, что в рассматриваемом случае оно извлекало доход, подлежащий учету для целей налогообложения, обосновав свою позицию тем, что, не оплачивая пользование имуществом, общество тем не менее несло расходы на его содержание (оплачивало услуги по охране, энергоснабжению, теплоснабжению и т.д.) и поддержание в исправном состоянии, осуществляя по мере необходимости текущий ремонт. Несение вышеуказанных расходов не позволяло, по мнению общества, квалифицировать в данном случае возникшие отношения для целей налогообложения как отношения по безвозмездному пользованию имуществом с возникновением у ООО экономической выгоды.

Однако несение обществом расходов на содержание имущества и его поддержание в исправном состоянии, включая осуществление текущего ремонта, являлось одной из обязанностей ссудополучателя, предусмотренных ст. 695 ГК РФ, которые ему было необходимо выполнять в процессе нормальной эксплуатации имущества, и это не свидетельствовало о возмездности самого пользования, поскольку собственник данного имущества фактически не получал встречного предоставления за переданное заявителю право пользования помещениями.

Кроме того, вышеуказанные расходы, как отвечавшие требованиям ст. 252 НК РФ, были учтены обществом в составе расходов для целей налогообложения.

Суд счел, что доход в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав должен быть признан внереализационным доходом. Применение п. 8 ст. 250 НК РФ не ограничено, по мнению суда, только имущественными правами, представляющими собой требования к третьим лицам. Данное положение подлежало применению также и при безвозмездном получении права пользования вещью.

Установленный вышеуказанной нормой принцип определения дохода при безвозмездном получении имущества, заключавшийся в его оценке исходя из рыночных цен, определявшихся с учетом положений ст. 40 НК РФ, подлежал применению и при оценке дохода, возникавшего при безвозмездном получении имущественного права, в том числе права пользования вещью.

А вот неуплаченная сумма процентов по беспроцентным займам не рассматривается для целей налогообложения прибыли в качестве дохода у заемщика (письмо ФНС России от 13.01.2005 № 02-1-08/5@, письма Минфина России от 20.05.2004 № 04-02-03/91, от 20.02.2006 № 03-03-04/1/128, от 02.04.2007 № 03-11-04/2/78 и др.).

Контролирующие органы делают данный вывод на основании того, что согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 и 25 НК РФ, а глава 25 настоящего Кодекса не содержит положений, которые устанавливают порядок определения для целей налогообложения доходов в случае, если налогоплательщик получает беспроцентный заем;

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном ст. 278 НК РФ;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде.

В соответствии с п. 1 ст. 54 НК РФ при обнаружении организацией ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде она производит перерасчет налоговых обязательств за период совершения ошибки. Это относится и к выявленным в текущем периоде доходам прошлых лет.

В случае невозможности определения конкретного периода организация корректирует налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

При обнаружении дохода прошлых лет налогоплательщик обязан скорректировать налоговую базу соответствующего периода и подать уточненную декларацию по налогу на прибыль за этот период в порядке, определенном ст. 81 НК РФ. Он должен также доплатить налог, рассчитать и уплатить пени. Если он успеет сделать все это до назначения налоговой проверки, штраф не будет начислен (п. 4 ст. 81 НК РФ).

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002 № 114н, выявленный доход прошлых лет рассматривается в качестве постоянной разницы.

В отчете о прибылях и убытках сумма доплаты налога на прибыль в связи с обнаружением дохода прошлых лет должна быть отражена по отдельной строке (после показателя текущего налога на прибыль) (письмо Минфина России от 23.08.2004 № 0705-14/219);

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России.

Положительной курсовой разницей признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной валюте обязательств;

12) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях.

Суммовая разница признается доходом:

у налогоплательщика-продавца – на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты – на дату реализации товаров (работ, услуг), имущественных прав;

у налогоплательщика-покупателя – на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты – на дату приобретения товара (работ, услуг), имущества, имущественных или иных прав;

13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей;

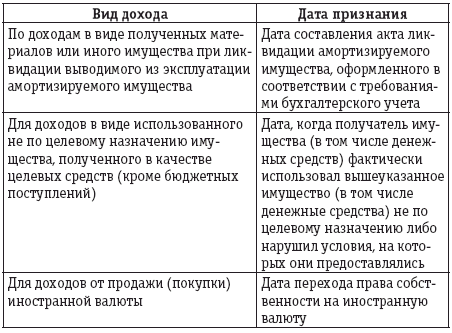

14) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подпунктом 18 п. 1 ст. 251 НК РФ).

При этом согласно п. 2 ст. 254 НК РФ в составе материальных расходов для целей налогообложения прибыли организаций учитывается стоимость материально-производственных запасов в виде имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, в размере суммы налога, исчисленной с дохода, предусмотренного п. 13 ст. 250 НК РФ.

Таким образом, стоимость запасных частей, материалов, деталей (узлов), полученных в ходе разборки или иной ликвидации основного средства, отражается в налоговом учете организации как внереализационный доход, а расходы при их отпуске в ремонт, производство, продажу учитываются в размере суммы налога на прибыль, уплаченного с вышеуказанного внереализационного дохода (письма Минфина России от 10.09.2007 № 03-03-06/1/656, от 15.06.2007 № 03-03-06/1/380, от 18.12.2006 № 03-03-04/1/841 и т.д.);

15) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, представляют по окончании налогового периода в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Минфином России;

16) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности вышеуказанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации (за исключением случаев, предусмотренных подпунктом 17 п. 1 ст. 251 НК РФ);

18) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

19) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием;

20) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений ст. 301—305 НК РФ;

21) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

22) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным подпунктами 43 и 44 п. 1 ст. 264 НК РФ. Оценка стоимости такой продукции производится в соответствии с порядком оценки остатков готовой продукции, установленным ст. 319 НК РФ.

Согласно ст. 271 НК РФ датами признания внереализационных доходов у налогоплательщиков, применяющих метод начисления, являются:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации [4];

4) в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов.

Согласно подпункту 3.1 п. 1 ст. 251 НК РФ доход в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с п. 3 ст. 170 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов, не облагается налогом на прибыль.

Принятие к бухгалтерскому учету основных средств, поступивших в счет вклада в уставный (складочный) капитал, отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы следующим образом:

5) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

5) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

6) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 04.05.1999 № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

8) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации, а также согласно законодательству Российской Федерации атомными станциями для повышения их безопасности, используемых для производственных целей;

9) в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

10) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К вышеуказанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

11) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

12) в виде имущества, полученного российской организацией безвозмездно:

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в случае, если в течение одного года со дня его получения вышеуказанное имущество (за исключением денежных средств) не передается третьим лицам;

13) в виде сумм процентов, полученных в соответствии с требованиями ст. 78, 79, 176 и 203 НК РФ из бюджета (внебюджетного фонда);

14) в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством Российской Федерации, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

15) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, вышеуказанные средства рассматриваются как подлежащие налогообложению с даты их получения.

К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) – источником целевого финансирования или федеральными законами:

– в виде бюджетных ассигнований, выделяемых бюджетным учреждениям, а также в виде субсидий автономным учреждениям;

– в виде полученных грантов (денежных средств или иного имущества) в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством РФ, на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления – СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально не защищенных категорий граждан, а также на проведение конкретных научных исследований;

гранты предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта;

– в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации;

– в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии их использования в течение одного календарного года с момента получения;

– в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов;

– в виде средств, полученных обществом взаимного страхования от организаций – членов общества взаимного страхования;

– в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций, а также из иных фондов поддержки научной и (или) научно-технической деятельности, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике», по перечню, утверждаемому Правительством РФ;

– в виде средств, поступивших на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике»;

– в виде средств, полученных предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, из резервов, предназначенных для обеспечения безопасности вышеуказанных производств и объектов на всех стадиях жизненного цикла и их развития в соответствии с законодательством Российской Федерации об использовании атомной энергии. Вышеуказанные средства подлежат включению в состав внереализационных доходов в случае, если получатель фактически использовал такие средства не по целевому назначению либо не использовал по целевому назначению в течение одного года после окончания налогового периода, в котором они поступили;

для признания выплаты дивидендами должно быть в наличии решение о выплате дивидендов (для АО) или решение о распределении прибыли между участниками (для ООО);

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту;

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ;

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ;

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства) (п. 6 ст. 271 НК РФ);

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294, 294.1, 300, 324 и 324.1 НК РФ;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Следует обратить внимание читателей на то, что не только при поступлении на безвозмездной основе товаров, производстве работ, оказании услуг, но и при безвозмездном пользовании имущественными правами возникает вышеназванный вид доходов.

Так, в договоре безвозмездного пользования имуществом ссудополучатель должен начислить для целей налогообложения доход в сумме «сэкономленной» арендной платы по договору, которая должна включаться, по мнению налоговых органов, в налоговую базу по налогу на прибыль и НДС (п. 2 информационного письма Президиума ВАС РФ от 22.12.2005 № 98, письма Минфина России от 17.10.2005 № 03-03-04/4/63, от 19.04.2006 № 03-03-04/1/359, от 17.02.2006 № 03-03-04/1/125).

Пример.

ООО обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о взыскании недоимки по налогу на прибыль и пеней.

Доначисление налоговым органом налога на прибыль стало следствием увеличения внереализационных доходов на сумму экономической выгоды, полученной обществом в связи с безвозмездным пользованием нежилыми офисными помещениями. Данные помещения были получены обществом от иной коммерческой организации и использовались для размещения собственных работников и сдачи в аренду.

Принимая обжалуемое решение, налоговый орган исходил из того, что ООО получило экономическую выгоду в сумме, не уплаченной за пользование помещениями, подлежащей учету в составе внереализационных доходов.

Руководствуясь требованиями ст. 41 НК РФ, налоговый орган исходил из возможности оценки дохода, получаемого при безвозмездном пользовании имуществом, и необходимости его определения в соответствии с требованиями п. 8 ст. 250 НК РФ на основании обычно применяемых ставок арендной платы, взимаемых за пользование аналогичным имуществом.

ООО не согласилось с налоговым органом в том, что в рассматриваемом случае оно извлекало доход, подлежащий учету для целей налогообложения, обосновав свою позицию тем, что, не оплачивая пользование имуществом, общество тем не менее несло расходы на его содержание (оплачивало услуги по охране, энергоснабжению, теплоснабжению и т.д.) и поддержание в исправном состоянии, осуществляя по мере необходимости текущий ремонт. Несение вышеуказанных расходов не позволяло, по мнению общества, квалифицировать в данном случае возникшие отношения для целей налогообложения как отношения по безвозмездному пользованию имуществом с возникновением у ООО экономической выгоды.

Однако несение обществом расходов на содержание имущества и его поддержание в исправном состоянии, включая осуществление текущего ремонта, являлось одной из обязанностей ссудополучателя, предусмотренных ст. 695 ГК РФ, которые ему было необходимо выполнять в процессе нормальной эксплуатации имущества, и это не свидетельствовало о возмездности самого пользования, поскольку собственник данного имущества фактически не получал встречного предоставления за переданное заявителю право пользования помещениями.

Кроме того, вышеуказанные расходы, как отвечавшие требованиям ст. 252 НК РФ, были учтены обществом в составе расходов для целей налогообложения.

Суд счел, что доход в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав должен быть признан внереализационным доходом. Применение п. 8 ст. 250 НК РФ не ограничено, по мнению суда, только имущественными правами, представляющими собой требования к третьим лицам. Данное положение подлежало применению также и при безвозмездном получении права пользования вещью.

Установленный вышеуказанной нормой принцип определения дохода при безвозмездном получении имущества, заключавшийся в его оценке исходя из рыночных цен, определявшихся с учетом положений ст. 40 НК РФ, подлежал применению и при оценке дохода, возникавшего при безвозмездном получении имущественного права, в том числе права пользования вещью.

А вот неуплаченная сумма процентов по беспроцентным займам не рассматривается для целей налогообложения прибыли в качестве дохода у заемщика (письмо ФНС России от 13.01.2005 № 02-1-08/5@, письма Минфина России от 20.05.2004 № 04-02-03/91, от 20.02.2006 № 03-03-04/1/128, от 02.04.2007 № 03-11-04/2/78 и др.).

Контролирующие органы делают данный вывод на основании того, что согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 и 25 НК РФ, а глава 25 настоящего Кодекса не содержит положений, которые устанавливают порядок определения для целей налогообложения доходов в случае, если налогоплательщик получает беспроцентный заем;

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном ст. 278 НК РФ;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде.

В соответствии с п. 1 ст. 54 НК РФ при обнаружении организацией ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде она производит перерасчет налоговых обязательств за период совершения ошибки. Это относится и к выявленным в текущем периоде доходам прошлых лет.

В случае невозможности определения конкретного периода организация корректирует налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

При обнаружении дохода прошлых лет налогоплательщик обязан скорректировать налоговую базу соответствующего периода и подать уточненную декларацию по налогу на прибыль за этот период в порядке, определенном ст. 81 НК РФ. Он должен также доплатить налог, рассчитать и уплатить пени. Если он успеет сделать все это до назначения налоговой проверки, штраф не будет начислен (п. 4 ст. 81 НК РФ).

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002 № 114н, выявленный доход прошлых лет рассматривается в качестве постоянной разницы.

В отчете о прибылях и убытках сумма доплаты налога на прибыль в связи с обнаружением дохода прошлых лет должна быть отражена по отдельной строке (после показателя текущего налога на прибыль) (письмо Минфина России от 23.08.2004 № 0705-14/219);

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России.

Положительной курсовой разницей признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной валюте обязательств;

12) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях.

Суммовая разница признается доходом:

у налогоплательщика-продавца – на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты – на дату реализации товаров (работ, услуг), имущественных прав;

у налогоплательщика-покупателя – на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты – на дату приобретения товара (работ, услуг), имущества, имущественных или иных прав;

13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей;

14) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подпунктом 18 п. 1 ст. 251 НК РФ).

При этом согласно п. 2 ст. 254 НК РФ в составе материальных расходов для целей налогообложения прибыли организаций учитывается стоимость материально-производственных запасов в виде имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, в размере суммы налога, исчисленной с дохода, предусмотренного п. 13 ст. 250 НК РФ.

Таким образом, стоимость запасных частей, материалов, деталей (узлов), полученных в ходе разборки или иной ликвидации основного средства, отражается в налоговом учете организации как внереализационный доход, а расходы при их отпуске в ремонт, производство, продажу учитываются в размере суммы налога на прибыль, уплаченного с вышеуказанного внереализационного дохода (письма Минфина России от 10.09.2007 № 03-03-06/1/656, от 15.06.2007 № 03-03-06/1/380, от 18.12.2006 № 03-03-04/1/841 и т.д.);

15) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, представляют по окончании налогового периода в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Минфином России;

16) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности вышеуказанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации (за исключением случаев, предусмотренных подпунктом 17 п. 1 ст. 251 НК РФ);

18) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

19) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием;

20) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений ст. 301—305 НК РФ;

21) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

22) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным подпунктами 43 и 44 п. 1 ст. 264 НК РФ. Оценка стоимости такой продукции производится в соответствии с порядком оценки остатков готовой продукции, установленным ст. 319 НК РФ.

Согласно ст. 271 НК РФ датами признания внереализационных доходов у налогоплательщиков, применяющих метод начисления, являются:

3.7. Доходы, не учитываемые при определении налоговой базы

При определении налоговой базы не учитываются доходы:1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации [4];

4) в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов.

Согласно подпункту 3.1 п. 1 ст. 251 НК РФ доход в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с п. 3 ст. 170 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов, не облагается налогом на прибыль.

Принятие к бухгалтерскому учету основных средств, поступивших в счет вклада в уставный (складочный) капитал, отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы следующим образом:

6) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 04.05.1999 № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

8) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации, а также согласно законодательству Российской Федерации атомными станциями для повышения их безопасности, используемых для производственных целей;

9) в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

10) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К вышеуказанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

11) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

12) в виде имущества, полученного российской организацией безвозмездно:

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в случае, если в течение одного года со дня его получения вышеуказанное имущество (за исключением денежных средств) не передается третьим лицам;

13) в виде сумм процентов, полученных в соответствии с требованиями ст. 78, 79, 176 и 203 НК РФ из бюджета (внебюджетного фонда);

14) в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством Российской Федерации, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

15) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, вышеуказанные средства рассматриваются как подлежащие налогообложению с даты их получения.

К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) – источником целевого финансирования или федеральными законами:

– в виде бюджетных ассигнований, выделяемых бюджетным учреждениям, а также в виде субсидий автономным учреждениям;

– в виде полученных грантов (денежных средств или иного имущества) в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством РФ, на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления – СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально не защищенных категорий граждан, а также на проведение конкретных научных исследований;

гранты предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта;

– в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации;

– в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии их использования в течение одного календарного года с момента получения;

– в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов;

– в виде средств, полученных обществом взаимного страхования от организаций – членов общества взаимного страхования;

– в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций, а также из иных фондов поддержки научной и (или) научно-технической деятельности, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике», по перечню, утверждаемому Правительством РФ;

– в виде средств, поступивших на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике»;

– в виде средств, полученных предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, из резервов, предназначенных для обеспечения безопасности вышеуказанных производств и объектов на всех стадиях жизненного цикла и их развития в соответствии с законодательством Российской Федерации об использовании атомной энергии. Вышеуказанные средства подлежат включению в состав внереализационных доходов в случае, если получатель фактически использовал такие средства не по целевому назначению либо не использовал по целевому назначению в течение одного года после окончания налогового периода, в котором они поступили;