Страница:

Глава 9. Фигуры технического анализа – когда рынку нужен отдых.

Глава 10. Фигуры технического анализа – когда рынок меняет свои решения.

Глава 11. Фигуры технического анализа – взрывы.

Глава 12. Коррекция предстоящих позиций.

Глава 5

В результате каких событий создаются графики?

Нерешительность и выравнивание потребностей

Простой выход

Стадное чувство

Рынки поддаются масштабированию

Глава 6

Чем вызваны прорывы уровней поддержки и сопротивления?

Восприятие и реальность

Глава 7

Линии тренда

Глава 10. Фигуры технического анализа – когда рынок меняет свои решения.

Глава 11. Фигуры технического анализа – взрывы.

Глава 12. Коррекция предстоящих позиций.

Глава 5

Понятия

Прежде чем реально углубиться в изучение графиков, мы должны понять некоторые ключевые понятия. К счастью, в основе каждого из них лежит здравый смысл.

В результате каких событий создаются графики?

Фигуры, которые мы видим на графиках, возникают не случайно. Конечно же, компьютеры способны генерировать подобные формы и изгибы, но фигуры, которые мы видим, формируются реальными людьми, действующими в своих личных интересах, продающих и покупающих акции, облигации, валюту или товары в погоне за финансовой выгодой. Они совершают действия, эти действия записываются, и сумма действий всех участников создает фигуры, которые мы видим. Точка. Никакой конспирации или случайности.

Когда рынку предоставляется информация, скажем, о предстоящем появлении нового товара или о погодных условиях, которые могут повлиять на урожай, некоторые игроки действуют незамедлительно и решительно. Другие действуют незамедлительно, но робко. А иные и вовсе бездействуют.

Мы говорили о людях, которые первыми получили информацию, но не все так удачливы. По мере распространения информации по рыночному пространству люди получают и усваивают ее в разной степени. Суммарные действия людей, относящихся ко всем этим разным типам, оставляют заметные следы и «пути», которые бывают схожими при аналогичных ситуациях. Иначе говоря, когда складывается фигура «А», высока вероятность того, что за ней последует фигура «Б». Гарантии нет, но в инвестиционном бизнесе даже небольшое преимущество, типа повышения вероятности, может принести прибыль.

Когда рынку предоставляется информация, скажем, о предстоящем появлении нового товара или о погодных условиях, которые могут повлиять на урожай, некоторые игроки действуют незамедлительно и решительно. Другие действуют незамедлительно, но робко. А иные и вовсе бездействуют.

Мы говорили о людях, которые первыми получили информацию, но не все так удачливы. По мере распространения информации по рыночному пространству люди получают и усваивают ее в разной степени. Суммарные действия людей, относящихся ко всем этим разным типам, оставляют заметные следы и «пути», которые бывают схожими при аналогичных ситуациях. Иначе говоря, когда складывается фигура «А», высока вероятность того, что за ней последует фигура «Б». Гарантии нет, но в инвестиционном бизнесе даже небольшое преимущество, типа повышения вероятности, может принести прибыль.

Нерешительность и выравнивание потребностей

В рамках трендов «бычьих» и «медвежьих» рынков направления движения цен могут быть весьма затейливыми и складываться в мириады фигур, но объяснения тому будут всегда одинаковы: страх и алчность. Можно сказать и по-другому – предложение и спрос, но они являются лишь производными от основных причин поведения инвесторов.

Например, в ходе повышения спрос используется после того, как трейдеры уже совершили покупки. По крайней мере некоторые из них постараются закрепить свои прибыли через продажу купленных акций, и это повысит предложение на рынке. Сочетание этих двух факторов не оставляет ценам никакого другого выхода, кроме смягчения, если не сказать снижения.

Но в какой-то точке в зависимости от того, насколько люди боятся потерять деньги и в какой мере ими движет алчность, спрос растет, а предложение падает, так что цены вновь укрепляются. Глубина снижения напрямую зависит от агрессивности «быков» и «медведей», и технические аналитики должны отслеживать эти перемещения.

Иногда признаки изменений незаметны, а иногда они бросаются в глаза, но их всегда можно отследить и сопоставить со сходными фигурами, которые имели место раньше. Когда фигуры отнесены к определенному классу, у инвесторов появляется возможность следовать определенным, уникальным схемам по завершении этих фигур.

В этой книге внутренние особенности фигур будут описаны далее, в гл. 9-12. Пока же нам важно знать, что фигуры появляются, когда инвесторы в борьбе за позиции перестраивают свои портфели. Агрессивность «быков» и «медведей» определяет реальные формы фигур и формирует их границы, так что определить, какая из сторон одержала победу в битве в пределах конкретной фигуры, относительно несложно; а затем рынок переходит к новому тренду.

Аналитики называют это ценовым прорывом. Мы можем назвать это переменой настроений инвесторов от несогласия относительно того, куда следует двигаться рынку, к согласию – и движению.

Например, в ходе повышения спрос используется после того, как трейдеры уже совершили покупки. По крайней мере некоторые из них постараются закрепить свои прибыли через продажу купленных акций, и это повысит предложение на рынке. Сочетание этих двух факторов не оставляет ценам никакого другого выхода, кроме смягчения, если не сказать снижения.

Но в какой-то точке в зависимости от того, насколько люди боятся потерять деньги и в какой мере ими движет алчность, спрос растет, а предложение падает, так что цены вновь укрепляются. Глубина снижения напрямую зависит от агрессивности «быков» и «медведей», и технические аналитики должны отслеживать эти перемещения.

Иногда признаки изменений незаметны, а иногда они бросаются в глаза, но их всегда можно отследить и сопоставить со сходными фигурами, которые имели место раньше. Когда фигуры отнесены к определенному классу, у инвесторов появляется возможность следовать определенным, уникальным схемам по завершении этих фигур.

В этой книге внутренние особенности фигур будут описаны далее, в гл. 9-12. Пока же нам важно знать, что фигуры появляются, когда инвесторы в борьбе за позиции перестраивают свои портфели. Агрессивность «быков» и «медведей» определяет реальные формы фигур и формирует их границы, так что определить, какая из сторон одержала победу в битве в пределах конкретной фигуры, относительно несложно; а затем рынок переходит к новому тренду.

Аналитики называют это ценовым прорывом. Мы можем назвать это переменой настроений инвесторов от несогласия относительно того, куда следует двигаться рынку, к согласию – и движению.

Простой выход

Финансовое поведение – перспективная сфера исследований, которая призвана объяснить, почему инвесторы поступают так, а не иначе. Например, средние инвесторы скорее удовлетворятся небольшой гарантированной прибылью, нежели будут рисковать ею, и в то же время они позволяют небольшим потерям вырасти до значительных размеров, как это было во время краха интернет-компаний в конце 1990-х. Рациональные в общем-то люди допустили, что их вложения утратили 99 % своей стоимости, потому что «пока вы их не продали – это не убыток».

Конечно же, это глупое утверждение. К тому же оно противоречит старейшей мантре инвестиционного мира: «Сокращайте свои убытки и позволяйте своим прибылям расти». В конце концов, станет ли какой-нибудь рациональный инвестор держаться за «неудачников», избавляясь при этом от акций победителей? Конечно же нет, но в действительности такого не происходит.

Психологи могут указать на то, что сложно совершать поступки, противоречащие общепринятой точке зрения. То, что может сделать индивид в определенной ситуации, зачастую прямо противоречит тому, что может сделать он же в той же ситуации, но будучи частью толпы. Подобно животным африканских равнин, инвесторы полагают, что безопасность – в количестве, и убеждают себя поддаться логике толпы.

Конечно же, это глупое утверждение. К тому же оно противоречит старейшей мантре инвестиционного мира: «Сокращайте свои убытки и позволяйте своим прибылям расти». В конце концов, станет ли какой-нибудь рациональный инвестор держаться за «неудачников», избавляясь при этом от акций победителей? Конечно же нет, но в действительности такого не происходит.

Психологи могут указать на то, что сложно совершать поступки, противоречащие общепринятой точке зрения. То, что может сделать индивид в определенной ситуации, зачастую прямо противоречит тому, что может сделать он же в той же ситуации, но будучи частью толпы. Подобно животным африканских равнин, инвесторы полагают, что безопасность – в количестве, и убеждают себя поддаться логике толпы.

Стадное чувство

Инвесторы действуют в точности так же, как стадо. Это безопасно и это просто. Но это и опасно, поскольку толпы очень редко замечают, когда наступает окончание рыночного тренда, они экстраполируют текущие тренды – и доходы – на будущее даже после того, как тренд в действительности уже изменился. Все дружно предсказывали, что 20 %-ный рост рынка акций конца 1990-х в будущем сохранится, но даже мимолетный взгляд на результаты 2000 г. позволяет понять, что все оказалось не так.

Обычно когда рынок акций начинает становиться «бычьим», на нем подрываются все основы. Заработки за предыдущий квартал низки. Настроение рынка можно охарактеризовать как вялое, и никого этот рынок не интересует. И в это время цены акций начинают расти.

Настроение рынка таково, что никто в эти акции не верит, и толпа, иначе говоря стадо, их не покупает. Наконец происходит некоторый откат, и СМИ пестрят заявлениями всяческих ученых мужей на тему «Я же вам говорил». Они могут также добавлять, что цены поднялись по некой «технической» причине, не понимая того, что технические причины существовали еще до достижения низшей точки, но мы забегаем вперед.

Далее цены акций вновь растут, привлекают всеобщее внимание, и основы оказываются уже не столь поколебленными. Теперь приходит время массам присоединиться к разгулу страстей – все, от аналитиков с Уолл-стрит до отдельных инвесторов, наконец начинают испытывать возбуждение от мыслей о данном рынке, и во время этой фазы все правы. Стадо движется вперед в едином порыве, и все зарабатывают деньги.

Но затем рынок замедляет движение – и начинается падение. «Не надо волноваться, – говорят они. – Это лишь коррекция». И они снова правы. Прибыли фиксируются, перегретая обстановка слегка успокаивается, и отставшие наконец могут принять участие в процессе. В конечном итоге повышение покупок и полное прекращение продаж формируют нижнее значение цены – и рынок возобновляет свой марш-бросок к новым вершинам.

Фундаментальные основы все еще в силе, но в отличие от предыдущей фазы подъема технические позиции начинают потихоньку ослабляться. Возможно, скорость подъема ниже, чем ранее, – технические аналитики измеряют это через показатели инерции. Возможно, покупательная способность значительно снижается, и у «быков» остается меньше топлива. Аналитики измеряют это через показатель объема.

Возможно, в погоне за акциями с высокой ликвидностью, чтобы умиротворить страждущих инвесторов, учреждения начинают концентрировать свое внимание на сужающемся списке названий, избегая акций, устойчиво достигающих значительной инерции за день. Это также имеет смысл, поскольку организации должны превысить индексы, выбранные ими в качестве ориентиров, а единственный способ достижения этого – воспользоваться акциями с высокой ликвидностью. Краткосрочное мышление производит волнение на Уолл-стрит, как и на Мейн-стрит, но в течение данной фазы «бычьего» рынка это является скорее правилом, чем исключением.

Технические аналитики измеряют это через индикаторы ширины и глубины, такие как линия «рост/падение». Обычно этот индикатор достигает пикового значения задолго до основных индексов. Рынок сужается при росте индексов, но средние цены на акции снижаются.

Но результаты фундаментального анализа все еще хороши, и люди зарабатывают деньги, так что практически везде – от зала, где собирается совет директоров, до комнаты для коктейлей – царит счастье и идут разговоры на тему того, какая акция станет великой на этот раз. Хотя технические аналитики не могут напрямую измерить подобные настроения, существуют другие способы. На рынке всеобщее пренебрежение фактом существования возможности того, что рынок не будет расти, а то и начнет падать, выражается в действиях участников рынка. Они избегают стратегий, которые позволили бы им застраховать себя от возможных потерь, например не оставляют разумного запаса наличных денег, и защититься от спадов, например через опционы. Это можно измерить в терминах уровня наличных денег во взаимных фондах и индексов волатильности Chicago Board Options Exchange соответственно.

Используется даже гибридный инструмент измерения, авторство которого приписывают Полу Монтгомери Макрэ, называемый просто «индикатор журнальных обложек». Теоретическая база такова: когда в массовых СМИ появляются истории о рынке, хорошие или плохие, на обложках или на первых полосах, значит, окончание этого тренда – вопрос нескольких недель.

Почему? Потому, что СМИ выдают то, что хочет видеть и слышать аудитория. Когда они запускают истории об эйфории на рынке акций – значит эти истории вызывают живейший интерес у читателей/зрителей, а это происходит лишь тогда, когда люди уже вложили значительные средства и готовы идти на огромный риск. Другими словами, настроение чрезвычайно радужное и близкий конец неизбежен. Если все уже на рынке, то кто же еще ничего не купил? Или, говоря в терминах экономики, «откуда взяться спросу?».

Когда наконец достигнут пик цен акций и рынок начинает снижаться, к этому относятся просто как к очередной коррекции. Стадо все еще «быкует», так что когда начинается следующая фаза роста, опять возвращается отношение типа «я же говорил» но на этот раз это касается повышения цен. Но теперь рост уже не достигает предыдущего пикового значения и все новые покупатели следуют за стадом в направлении бездны. Хотя во время тренда стадо право, но когда тренд заканчивается, оно обычно заблуждается.

Рынок падает, фундаментальный анализ наконец начинает отражать ухудшение, и весь цикл повторяется, но только в сторону понижения, до того момента, когда данные фундаментального анализа начинают выглядеть просто ужасными, настроение становится отвратительным, а цены – жуткими. И вот тогда технические аналитики отметят улучшение по показателю ширины!

Этот процесс можно отчасти перевести в количественные измерения посредством анализа волн Эллиотта, представленного в гл. 35 «Волны Эллиотта». Даже если понять специфику этого анализа сложно, понимание концепции, на которой он основан, позволяет обрести представление о настроении рынка и о том, с чем оно может быть связано.

Обычно когда рынок акций начинает становиться «бычьим», на нем подрываются все основы. Заработки за предыдущий квартал низки. Настроение рынка можно охарактеризовать как вялое, и никого этот рынок не интересует. И в это время цены акций начинают расти.

Настроение рынка таково, что никто в эти акции не верит, и толпа, иначе говоря стадо, их не покупает. Наконец происходит некоторый откат, и СМИ пестрят заявлениями всяческих ученых мужей на тему «Я же вам говорил». Они могут также добавлять, что цены поднялись по некой «технической» причине, не понимая того, что технические причины существовали еще до достижения низшей точки, но мы забегаем вперед.

Далее цены акций вновь растут, привлекают всеобщее внимание, и основы оказываются уже не столь поколебленными. Теперь приходит время массам присоединиться к разгулу страстей – все, от аналитиков с Уолл-стрит до отдельных инвесторов, наконец начинают испытывать возбуждение от мыслей о данном рынке, и во время этой фазы все правы. Стадо движется вперед в едином порыве, и все зарабатывают деньги.

Но затем рынок замедляет движение – и начинается падение. «Не надо волноваться, – говорят они. – Это лишь коррекция». И они снова правы. Прибыли фиксируются, перегретая обстановка слегка успокаивается, и отставшие наконец могут принять участие в процессе. В конечном итоге повышение покупок и полное прекращение продаж формируют нижнее значение цены – и рынок возобновляет свой марш-бросок к новым вершинам.

Фундаментальные основы все еще в силе, но в отличие от предыдущей фазы подъема технические позиции начинают потихоньку ослабляться. Возможно, скорость подъема ниже, чем ранее, – технические аналитики измеряют это через показатели инерции. Возможно, покупательная способность значительно снижается, и у «быков» остается меньше топлива. Аналитики измеряют это через показатель объема.

Возможно, в погоне за акциями с высокой ликвидностью, чтобы умиротворить страждущих инвесторов, учреждения начинают концентрировать свое внимание на сужающемся списке названий, избегая акций, устойчиво достигающих значительной инерции за день. Это также имеет смысл, поскольку организации должны превысить индексы, выбранные ими в качестве ориентиров, а единственный способ достижения этого – воспользоваться акциями с высокой ликвидностью. Краткосрочное мышление производит волнение на Уолл-стрит, как и на Мейн-стрит, но в течение данной фазы «бычьего» рынка это является скорее правилом, чем исключением.

Технические аналитики измеряют это через индикаторы ширины и глубины, такие как линия «рост/падение». Обычно этот индикатор достигает пикового значения задолго до основных индексов. Рынок сужается при росте индексов, но средние цены на акции снижаются.

Но результаты фундаментального анализа все еще хороши, и люди зарабатывают деньги, так что практически везде – от зала, где собирается совет директоров, до комнаты для коктейлей – царит счастье и идут разговоры на тему того, какая акция станет великой на этот раз. Хотя технические аналитики не могут напрямую измерить подобные настроения, существуют другие способы. На рынке всеобщее пренебрежение фактом существования возможности того, что рынок не будет расти, а то и начнет падать, выражается в действиях участников рынка. Они избегают стратегий, которые позволили бы им застраховать себя от возможных потерь, например не оставляют разумного запаса наличных денег, и защититься от спадов, например через опционы. Это можно измерить в терминах уровня наличных денег во взаимных фондах и индексов волатильности Chicago Board Options Exchange соответственно.

Используется даже гибридный инструмент измерения, авторство которого приписывают Полу Монтгомери Макрэ, называемый просто «индикатор журнальных обложек». Теоретическая база такова: когда в массовых СМИ появляются истории о рынке, хорошие или плохие, на обложках или на первых полосах, значит, окончание этого тренда – вопрос нескольких недель.

Почему? Потому, что СМИ выдают то, что хочет видеть и слышать аудитория. Когда они запускают истории об эйфории на рынке акций – значит эти истории вызывают живейший интерес у читателей/зрителей, а это происходит лишь тогда, когда люди уже вложили значительные средства и готовы идти на огромный риск. Другими словами, настроение чрезвычайно радужное и близкий конец неизбежен. Если все уже на рынке, то кто же еще ничего не купил? Или, говоря в терминах экономики, «откуда взяться спросу?».

Когда наконец достигнут пик цен акций и рынок начинает снижаться, к этому относятся просто как к очередной коррекции. Стадо все еще «быкует», так что когда начинается следующая фаза роста, опять возвращается отношение типа «я же говорил» но на этот раз это касается повышения цен. Но теперь рост уже не достигает предыдущего пикового значения и все новые покупатели следуют за стадом в направлении бездны. Хотя во время тренда стадо право, но когда тренд заканчивается, оно обычно заблуждается.

Рынок падает, фундаментальный анализ наконец начинает отражать ухудшение, и весь цикл повторяется, но только в сторону понижения, до того момента, когда данные фундаментального анализа начинают выглядеть просто ужасными, настроение становится отвратительным, а цены – жуткими. И вот тогда технические аналитики отметят улучшение по показателю ширины!

Этот процесс можно отчасти перевести в количественные измерения посредством анализа волн Эллиотта, представленного в гл. 35 «Волны Эллиотта». Даже если понять специфику этого анализа сложно, понимание концепции, на которой он основан, позволяет обрести представление о настроении рынка и о том, с чем оно может быть связано.

Рынки поддаются масштабированию

Одна из наиболее полезных характеристик рынка состоит в том, что аналогичные фигуры могут повторяться в любых временных рамках, от поминутного хода торгов за один день до изменений, происходящих из года в год, наблюдаемых долгосрочными инвесторами. Другими словами, фигуры и другие инструменты, которые читатели графиков используют для анализа в одних временных рамках, могут быть с легкостью использованы для анализа, проводимого в иных временных рамках. Далее они могут использоваться на любых рынках, от рынка акций до рынка валюты, невзирая на то что у каждого рынка есть своя индивидуальность, которую необходимо учитывать.

Так что если мы уберем подписи из любого графика, оставив в нем лишь движение цен, то мы все равно сможем провести по меньшей мере начальный анализ происходящего. Опять же существуют определенные различия для разных временных периодов и разных рынков, но теории, на которых основывается анализ, остаются прежними.

Иными словами, рынки повторяют себя в любых масштабах. Фигуры могут быть иными, но базовые структуры остаются неизменными, и это подтолкнуло аналитиков к выводу, что рынки повторяют себя в более мелких деталях. Представьте себе береговую линию на карте. Если вы не знаете масштаба, то вам сложно сказать, видите ли вы часть карты страны, города или местного пляжа. Схожие неровные очертания, кажущиеся случайными, выглядят одинаково. То же самое относится и к рынкам, оцениваемым в рамках различных временных периодов, и это еще одно доказательство важности изучения графиков для трейдеров и для инвесторов.

Так что если мы уберем подписи из любого графика, оставив в нем лишь движение цен, то мы все равно сможем провести по меньшей мере начальный анализ происходящего. Опять же существуют определенные различия для разных временных периодов и разных рынков, но теории, на которых основывается анализ, остаются прежними.

Иными словами, рынки повторяют себя в любых масштабах. Фигуры могут быть иными, но базовые структуры остаются неизменными, и это подтолкнуло аналитиков к выводу, что рынки повторяют себя в более мелких деталях. Представьте себе береговую линию на карте. Если вы не знаете масштаба, то вам сложно сказать, видите ли вы часть карты страны, города или местного пляжа. Схожие неровные очертания, кажущиеся случайными, выглядят одинаково. То же самое относится и к рынкам, оцениваемым в рамках различных временных периодов, и это еще одно доказательство важности изучения графиков для трейдеров и для инвесторов.

Глава 6

Как формируются спрос и предложение на рынках?

Погоду на любом рынке делают спрос и предложение. Рассмотрим такой пример. По заказу правительства было проведено исследование качества некоторого чудодейственного продукта, которое подтвердило его несомненную пользу и безопасность. Приобретенная популярность обеспечивает продукту такую поддержку, при которой у него не оказывается конкурентов. Означает ли это, что производителя данного продукта ожидает бурный рост доходов?

Действительно, как в приведенном выше примере, производитель чудодейственного продукта может получить огромные прибыли. При этом, однако, не следует отождествлять понятия «компания» и «акции компании». Они, безусловно, взаимосвязаны, но не являются одним и тем же объектом. Спрос на акции не равнозначен спросу на продукт, который производит компания. Но на любом рынке превышение количества покупателей над количеством продавцов приведет к росту цены.

Если цена акции или товара слишком высока, то не будет и спроса (покупателей).Вполне возможно. Однако доходы увеличатся лишь в том случае, если продукт будет продаваться. Если же на него нет спроса при той цене, по которой он предлагается, то соответственно не будет и продаж. Подобное утверждение верно как для товарных, так и фондовых рынков. Если цена акции или товара слишком высока, то не будет спроса и, как следствие, не будет покупателей. Наоборот, если цена занижена, то спрос превысит предложение и, следовательно, на рынке появится слишком много покупателей.

Действительно, как в приведенном выше примере, производитель чудодейственного продукта может получить огромные прибыли. При этом, однако, не следует отождествлять понятия «компания» и «акции компании». Они, безусловно, взаимосвязаны, но не являются одним и тем же объектом. Спрос на акции не равнозначен спросу на продукт, который производит компания. Но на любом рынке превышение количества покупателей над количеством продавцов приведет к росту цены.

Чем вызваны прорывы уровней поддержки и сопротивления?

Так как уровни поддержки и сопротивления формируются на основании цен, по которым «быки» и «медведи» соответственно покупают и продают с одинаковой агрессивностью, то должно произойти какое-то событие, которое изменит стремление по крайней мере одной из сторон. На фондовом рынке может измениться компания, рыночная или макроэкономическая ситуация. Появление новостей по поводу любого из этих объектов само по себе не изменит цену. Только то, как «быки» и «медведи» воспринимают значимость этой информации, повлечет за собой изменение цен.

Существует ряд примеров, ярко демонстрирующих, какое влияние на финансовое состояние компаний оказали устаревшие технологии. Так, производитель оборудования для долгоиграющих виниловых пластинок (LP) не смог своевременно отказаться от его производства, когда в музыкальную индустрию внедрились компакт-диски (CD), за что и поплатился. Или, например, компании, занимающиеся базами данных номеров для «дозвона» через модем, пострадали, когда указанную сферу захватил Интернет.

Например, значительный рост цен на золото создаст на рынке акций золотодобывающих компаний условия, благоприятные для «быков». Обвал на рынке облигаций повлечет за собой увеличение процентных ставок и повредит компаниям, нуждающимся в привлечении займов. Введение правительством новых нормативных актов может ограничить прибыли или увеличить обязательства отдельных компаний, что будет благоприятствовать «медвежьему» рынку. Все это, очевидно, имеет свое графическое отражение.

Компания

Новости о компании могут касаться, например, судебного процесса, изменений в руководстве, финансовых проблем, выпуска нового продукта, эмиссии акций и многого другого. Эти новости могут быть позитивными или негативными, актуальными или устаревшими. Многое зависит от источника информации.Существует ряд примеров, ярко демонстрирующих, какое влияние на финансовое состояние компаний оказали устаревшие технологии. Так, производитель оборудования для долгоиграющих виниловых пластинок (LP) не смог своевременно отказаться от его производства, когда в музыкальную индустрию внедрились компакт-диски (CD), за что и поплатился. Или, например, компании, занимающиеся базами данных номеров для «дозвона» через модем, пострадали, когда указанную сферу захватил Интернет.

Рыночная ситуация

Подобно природной стихии, нарастающий «прилив» на рынке поднимает большинство «лодок». Если «лодка» компании не дала сильную течь, то она поднимется вместе с рынком во время «бычьего» тренда. И безусловно, если она не обладает исключительным качеством и ценностью, она пойдет вниз вместе с рынком во время «медвежьего» тренда.Макроэкономическая ситуация

Поскольку акции, представленные на рынке, принадлежат компаниям различных секторов экономики, то с изменением определенных условий цены одних акций могут увеличиться, в то время как других – уменьшиться. Например, для одних компаний рост цен на нефть будет благоприятным фактором, а для других это вызовет увеличение издержек. Иначе говоря, разным акциям благоприятствуют разные изменения в сфере деловой активности.Например, значительный рост цен на золото создаст на рынке акций золотодобывающих компаний условия, благоприятные для «быков». Обвал на рынке облигаций повлечет за собой увеличение процентных ставок и повредит компаниям, нуждающимся в привлечении займов. Введение правительством новых нормативных актов может ограничить прибыли или увеличить обязательства отдельных компаний, что будет благоприятствовать «медвежьему» рынку. Все это, очевидно, имеет свое графическое отражение.

Итоги

Почему рынок мгновенно не перескакивает с одного равновесного уровня на другой? Ответ заключается в том, что информационные потоки несовершенны. Следовательно, участники рынка не в состоянии одновременно принимать решения. Итак, множество участников постепенно подключаются к тренду или ценовому прорыву до тех пор, пока цена не достигнет уровня, при котором истощается избыточный спрос или предложение, остановившись, таким образом, на уровне, называемом поддержкой или сопротивлением.

Восприятие и реальность

Пока торговля на рынке производится в диапазоне между уровнями поддержки и сопротивления, покупатели и продавцы корректируют свои действия, ориентируясь на то, какую стоимость каждый из них считает справедливой. Вблизи уровня поддержки спрос растет до такого значения, при котором он уравновешивает предложение. И наоборот, вблизи уровня сопротивления спрос падает по сравнению с предложением до такого значения, при котором он вновь уравновешивает предложение.

Так же как при распространении рекламы или слухов, чем чаще мы слышим что-нибудь, тем лучше воспринимаем. Подобно этому, чем чаще рынок касается уровня поддержки или сопротивления, тем большее значение ему будут придавать участники рынка. Покупатели и продавцы по привычке ведут себя определенным образом вблизи каждого уровня. Если не произойдет событие, которое способно изменить восприятие участников, то рынок будет удерживаться между соответствующими уровнями поддержки и сопротивления.

Приведем пример. Уровень сопротивления для акций компании XYZ имеет значение 50. Рынок подходит к этому значению и отталкивается от него вниз. Подобное повторяется в течение нескольких недель до момента прорыва этого уровня, и не имеет значения, действовали ли новые покупатели под влиянием новостей о прибыли компании, доклада об уровне инфляции или сигнала от торговой системы. Графический анализ показывает, что ценовой прорыв уровня сопротивления оказался следствием восприятия участниками рынка возрастающей стоимости акций.

Рынок находится в движении. Если он опускается до начального значения 50, то покупатели, упустившие момент первого ценового прорыва, теперь постараются не упустить свой шанс. Рынок вновь отскакивает вверх от цены 50, которая теперь становится уровнем поддержки. Почему теперь он стал уровнем поддержки? Причина заключается в том, что изменилось восприятие общего уровня колебаний рынка. Те значения, которые раньше считались слишком высокими, теперь считаются слишком низкими; в основе этого явления лежат новые уровни спроса и предложения.

Теперь предположим, что спрос и предложение вновь уравновесили друг друга на уровне 55. Каждый раз, когда рынок поднимается до значения 55, продавцы, которые упустили свой шанс продать акции по этой цене ранее, начинают активно торговать. Они боятся, что рынок больше не вернется к этой цене после очередного отката. А вблизи уровня 50 азартные игроки решат, что они могут купить еще немного дешевых акций перед тем, как их цена вновь поднимется вверх.

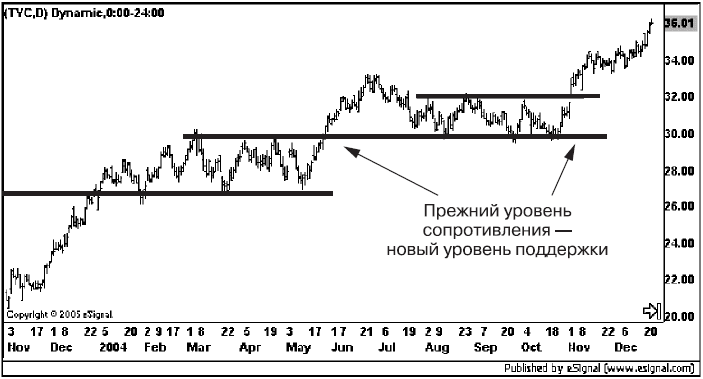

Это наглядно иллюстрирует график цены акций Tyco International (рис. 6.1). Две отмеченные зоны показывают, как происходила торговля на рынке ниже соответствующих уровней сопротивления. На графике видно, что рынок не смог прорвать их со второй попытки, когда продавцы, упустившие первую возможность, стараются использовать свой шанс в следующий раз.

Рис. 6.1. Tyco International

Рис. 6.1. Tyco International

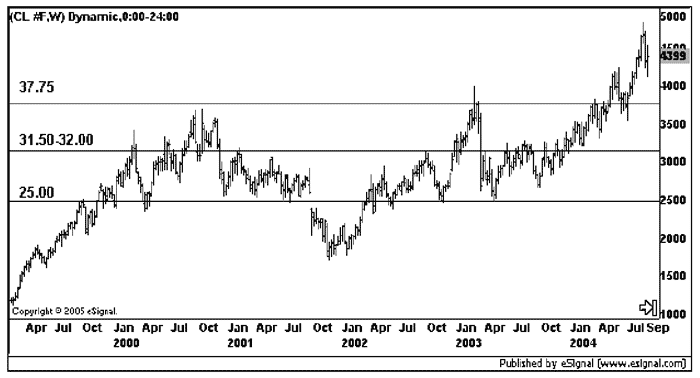

Уровни поддержки и сопротивления можно обнаружить на графике любого масштаба времени: от тикового режима до дневного, месячного и более длительного периода. Уровни 25,00, 31,50–32,00 и 37,75 для сырой нефти (рис. 6.2) являются чрезвычайно важными для 5-летнего периода, который оканчивается 2004 г. Если при анализе основных рыночных тенденций обратить свое внимание в прошлое, то можно также обнаружить важные ценовые уровни, которые служили точками разворота рынка.

Рис. 6.2. Фьючерсы NYMEXна сырую нефть

Рис. 6.2. Фьючерсы NYMEXна сырую нефть

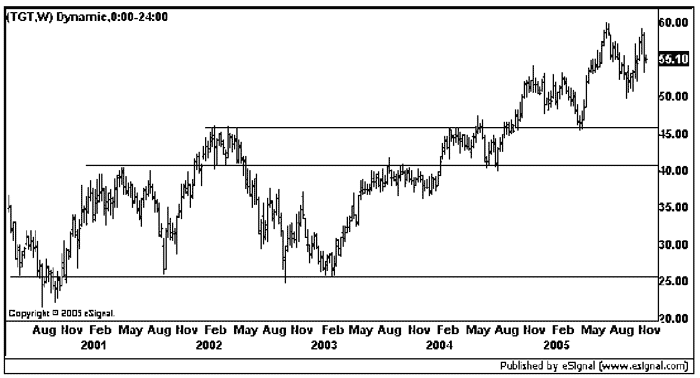

График акций Target Corp отражает уровни поддержки и сопротивления за несколько лет. Знание этих поворотных точек прошлого могло помочь инвесторам понять, что коррекция 2004 и 2005 гг. подошла к концу, благодаря чему они могли покупать акции с большей долей уверенности (рис. 6.3).

Рис. 6.3. Target Corp

Рис. 6.3. Target Corp

Уровни поддержки и сопротивления откладываются в памяти рынка, но чем ближе к настоящему моменту времени они возникают, тем большее влияние оказывают на текущую ситуацию. Поэтому будьте предельно внимательны, чтобы при краткосрочном анализе не придавать слишком большого значения вершинам и впадинам, имевшим место довольно давно. Еще раз хочется повторить, что необходимо рассуждать здраво и не считать сформировавшийся уровень магическим только потому, что он хорошо работал в прошлом.

Так же как при распространении рекламы или слухов, чем чаще мы слышим что-нибудь, тем лучше воспринимаем. Подобно этому, чем чаще рынок касается уровня поддержки или сопротивления, тем большее значение ему будут придавать участники рынка. Покупатели и продавцы по привычке ведут себя определенным образом вблизи каждого уровня. Если не произойдет событие, которое способно изменить восприятие участников, то рынок будет удерживаться между соответствующими уровнями поддержки и сопротивления.

Приведем пример. Уровень сопротивления для акций компании XYZ имеет значение 50. Рынок подходит к этому значению и отталкивается от него вниз. Подобное повторяется в течение нескольких недель до момента прорыва этого уровня, и не имеет значения, действовали ли новые покупатели под влиянием новостей о прибыли компании, доклада об уровне инфляции или сигнала от торговой системы. Графический анализ показывает, что ценовой прорыв уровня сопротивления оказался следствием восприятия участниками рынка возрастающей стоимости акций.

Рынок находится в движении. Если он опускается до начального значения 50, то покупатели, упустившие момент первого ценового прорыва, теперь постараются не упустить свой шанс. Рынок вновь отскакивает вверх от цены 50, которая теперь становится уровнем поддержки. Почему теперь он стал уровнем поддержки? Причина заключается в том, что изменилось восприятие общего уровня колебаний рынка. Те значения, которые раньше считались слишком высокими, теперь считаются слишком низкими; в основе этого явления лежат новые уровни спроса и предложения.

Теперь предположим, что спрос и предложение вновь уравновесили друг друга на уровне 55. Каждый раз, когда рынок поднимается до значения 55, продавцы, которые упустили свой шанс продать акции по этой цене ранее, начинают активно торговать. Они боятся, что рынок больше не вернется к этой цене после очередного отката. А вблизи уровня 50 азартные игроки решат, что они могут купить еще немного дешевых акций перед тем, как их цена вновь поднимется вверх.

Это наглядно иллюстрирует график цены акций Tyco International (рис. 6.1). Две отмеченные зоны показывают, как происходила торговля на рынке ниже соответствующих уровней сопротивления. На графике видно, что рынок не смог прорвать их со второй попытки, когда продавцы, упустившие первую возможность, стараются использовать свой шанс в следующий раз.

Уровни поддержки и сопротивления можно обнаружить на графике любого масштаба времени: от тикового режима до дневного, месячного и более длительного периода. Уровни 25,00, 31,50–32,00 и 37,75 для сырой нефти (рис. 6.2) являются чрезвычайно важными для 5-летнего периода, который оканчивается 2004 г. Если при анализе основных рыночных тенденций обратить свое внимание в прошлое, то можно также обнаружить важные ценовые уровни, которые служили точками разворота рынка.

График акций Target Corp отражает уровни поддержки и сопротивления за несколько лет. Знание этих поворотных точек прошлого могло помочь инвесторам понять, что коррекция 2004 и 2005 гг. подошла к концу, благодаря чему они могли покупать акции с большей долей уверенности (рис. 6.3).

Уровни поддержки и сопротивления откладываются в памяти рынка, но чем ближе к настоящему моменту времени они возникают, тем большее влияние оказывают на текущую ситуацию. Поэтому будьте предельно внимательны, чтобы при краткосрочном анализе не придавать слишком большого значения вершинам и впадинам, имевшим место довольно давно. Еще раз хочется повторить, что необходимо рассуждать здраво и не считать сформировавшийся уровень магическим только потому, что он хорошо работал в прошлом.

Глава 7

Тренд – ваш друг, а линия тренда – подруга

Старое изречение гласит: «Тренд – ваш друг» («Trend is your friend»). Почему? Тренды сохраняются достаточно долго, пока что-либо не заставит их изменить свое направление. Если вы определите тренд на ранних стадиях, то сможете следовать за ним, получая значительные прибыли. На графике тренд обозначают линиями. Определив с их помощью тренд, вы легко можете проследить его.

Линии тренда

Как было указано ранее, линии поддержки и сопротивления представляют собой горизонтальные уровни, при достижении которых рыночные цены перестают соответственно падать или расти. Линии тренда – это линии поддержки и сопротивления, имеющие наклон в сторону направления тренда. Внутри ценового коридора рынок обычно совершает колебательные движения вверх и вниз. Когда он достигает нижней границы коридора, цена достаточно низка, чтобы «медведи» уменьшили, а «быки» увеличили свою агрессивность. При этом если «быки» более агрессивны, чем «медведи», то рынок оттолкнется от уровня поддержки и начнет движение вверх.

На восходящем рынке, естественно, вершины и впадины возникают все выше и выше. Через две или более впадин, которые располагаются одна выше другой, можно провести линию поддержки с положительным тангенсом угла наклона, которая одновременно будет и линией тренда на восходящем рынке. Каждый раз, когда цена опускается на линию тренда, «медведи» теряют агрессивность, а «быки», наоборот, становятся более агрессивными.

Посмотрим на это с позиций страха потерь и жажды прибыли. Каждый раз, когда рынок начинает опускаться, покупатели, которые ранее не смогли купить по более низкой цене, получают для этого второй шанс. Поскольку они боятся упустить возможность, то начинают делать покупки слишком рано, и поэтому цена не опускается до предыдущей впадины. Затем рынок поднимется выше предыдущего максимума, потому что продавцы предполагают впоследствии совершить продажу по более высокой цене.

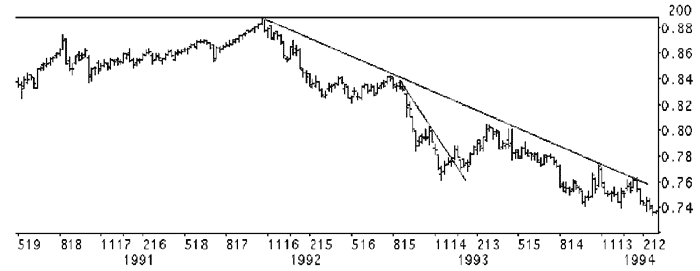

Рис. 7.1. Фьючерсы на канадский доллар

Рис. 7.1. Фьючерсы на канадский доллар

На восходящем рынке, естественно, вершины и впадины возникают все выше и выше. Через две или более впадин, которые располагаются одна выше другой, можно провести линию поддержки с положительным тангенсом угла наклона, которая одновременно будет и линией тренда на восходящем рынке. Каждый раз, когда цена опускается на линию тренда, «медведи» теряют агрессивность, а «быки», наоборот, становятся более агрессивными.

Посмотрим на это с позиций страха потерь и жажды прибыли. Каждый раз, когда рынок начинает опускаться, покупатели, которые ранее не смогли купить по более низкой цене, получают для этого второй шанс. Поскольку они боятся упустить возможность, то начинают делать покупки слишком рано, и поэтому цена не опускается до предыдущей впадины. Затем рынок поднимется выше предыдущего максимума, потому что продавцы предполагают впоследствии совершить продажу по более высокой цене.

Общие правила

На рис. 7.1 максимальная цена фьючерса (200-недельного) на канадский доллар была достигнута в конце 1991 г., и соответственно максимальная баровая цена в тот момент служит исходной точкой для линии тренда. По мере снижения цены некоторые участники рынка в конечном итоге решат, что фьючерс уже недооценен. Они начинают покупать, вынуждая рынок немного подняться, – происходит коррекция цены. Очевидно, что это движение вверх против тренда рано или поздно прекратится, так как общее восприятие стоимости по-прежнему снижается. Вновь инициативу перехватывают «медведи», и рынок продолжает падать. Те участники, которые еще совсем недавно покупали, осознав свою ошибку, переворачиваются (фиксируют текущие позиции и открываются в противоположную сторону), внося тем самым дополнительный вклад в «медвежий» прессинг.