Страница:

ЦЕЛЬ: АТАКОВАТЬ РЕСУРСЫ КОМПАНИИ-КОНКУРЕНТАГлавный вывод, полагаем, очевиден: компании необходимо вести наступление сразу на двух фронтах. Как правило, именно такая тактика является наиболее результативной в отношении конкурента компании. Разумеется, анализ «болевых точек», по которым будут наноситься удары, играет решающую роль. Но о том, как это определить, мы узнаем в 3-й части.

Действия: Блокирование каналов сбыта. «Вимм-Билль-Данн» в свое время являлся образцом построения эффективной системы сбыта, однако «Лебедянскому» удалось переломить ситуацию. Чтобы понять, насколько значимы его программы лояльности и насколько компании удалось заблокировать каналы сбыта, достаточно отметить один факт. «Лебедянский» первым из всех игроков сокового рынка начал изготавливать private label для ведущих сетей, надеясь таким образом получить их лояльность. Что ему и удалось!

Казалось бы, все просто: «бить» конкурента по ресурсам его компании и стараться предложить клиентам что-то более интересное. Здесь, как и в боях без правил: с одной стороны, наносишь сопернику удар под дых. А с другой – следишь, чтобы это оценила публика! Но что делать в случае, когда силы не равны?

Вспомним работы М. Портера, Э. Райса и Дж. Траута[6]. По сути стратегия взаимодействия с конкурентами определяется долей и местом компании на рынке. Однако мне хотелось бы отметить некоторую специфику, свойственную российским компаниям.

Возьмем ли мы равных по силе соперников или станем рассматривать неравное состязание маленькой компании с гигантом рынка – в обоих случаях мы обнаружим нечто общее. Компании вне зависимости от своей доли на рынке так или иначе стараются наносить удары по двум направлениям. Мы уже рассмотрели состязание почти равных по силе конкурентов на соковом рынке. Но такая же ситуация складывается и при конкуренции небольшой компании и рыночного гиганта. Все дело лишь в том, чтобы правильно рассчитать как силу удара, так и силу ответной реакции конкурента.

Рассмотрим еще один пример. Касается он соперничества компании «Дека» (производителя кваса «Никола») и таких лидеров рынка безалкогольных напитков, как «Coca-Cola» и «Pepsi» [7]. Но сначала – небольшой комментарий.

В данном случае можно рассматривать соперничество компании «Дека» не столько с другими производителями кваса – с такими, например, как «Очаково» (квас «Очаковский») или «Степан Разин» с брендом «Степан Тимофеевич». Я полагаю, что в попытке «отстроиться» от других производителей кваса компания стала конкурировать не столько с ними, сколько с производителями напитков вообще. Цель – атаковать ресурсы конкурентов, чтобы уменьшить долю других производителей напитков и тем самым увеличить свою. А как «Николе» это удалось – я предлагаю узнать прямо сейчас!

ЦЕЛЬ: АТАКОВАТЬ РЕСУРСЫ КОМПАНИИ-КОНКУРЕНТА

Действия: Атака на бренды «Coca-Cola» и «Pepsi». Свидетельство этому – слоганы компании, сменявшие друг друга на протяжении 2007 года: «Квас не кола, пей „Николу“!», затем «Всякой химии бойкот, пей „Николу“ круглый год!» и, наконец, «Нет „коланизации“, квас – здоровье нации!». Причем в слове «коланизации» буква «а» не кажется случайной опечаткой. Невооруженным глазом видно, что компания «Дека» противопоставила свой напиток производителям всемирно известных «кол». По сути покупатель волей-неволей сравнивает квас «Никола» не с другими марками кваса, а именно с колами. Справедливости ради стоит отметить, что такая стратегия не нова. Достаточно вспомнить противостояние «7UP» с «Coca-Cola» и «PepsiCo». Но тем не менее этот заново изобретенный «велосипед» показал хорошие результаты!

ЦЕЛЬ: БЫТЬ ЛУЧШЕ ДЛЯ КЛИЕНТОВЕще раз хочу обратить ваше внимание. В рамках данной темы мы рассматриваем конкуренцию именно как возможность получить определенное преимущество. А с чьей помощью это преимущество «достается», не имеет особого значения. Например, в случае с производителями соков – «Вимм-Билль-Данн» и «Лебедянский» мы рассмотрели столкновение прямых конкурентов. А в нашем последнем примере с квасом «Никола», «Coca-Cola» и «Pepsi» мы увидели противоборство «косвенных» конкурентов.

Действия: Качество напитка по сравнению с «Coca-Cola» и «Pepsi». В отличие от других производителей напитков, «Дека» сделала акцент в коммуникационной стратегии на «полезность для здоровья». Если быть точнее, то на «продукт живого брожения». Достаточно вспомнить слоганы компании, которые недвусмысленно указывают, по сравнению с кем и почему качество «Николы» лучше. В результате компания перепрыгнула с пятого места на второе, уступив пока что только «Очакову».[8]

Но давайте посмотрим на это с другой стороны: а разве это имеет такое уж значение? Ведь наша задача: получить определенное преимущество от одного конкурента. А «прямой» он или «косвенный» – не так уж и важно!

Чтобы точно определить, кого же из конкурентов выбрать, стоит вернуться к двум контрольным вопросам, о которых мы уже говорили:

1. С кем именно клиент сравнивает наш продукт и насколько данное сравнение в нашу пользу?

2. Какие из материальных и нематериальных ресурсов конкурента может получить наша компания и какое преимущество это даст?

Ответив на них, мы сможем точно вычислить «нужного» конкурента. Далее можно выбрать наиболее эффективные инструменты конкурентной борьбы. Когда стратегия в отношении одного конкурента определена, необходимо определить стратегию и в отношении других игроков рынка.

Стратегия взаимодействия со всеми остальными игроками рынка

Мы отмечали важность выбора определенного конкурента. Однако остается неясным последний вопрос: какую тактику поведения выбрать с другими рыночными игроками?

Если опять же обратиться к практике российских компаний, можно отметить следующую закономерность. Компания, которая в данный момент ведет острую борьбу с одним игроком, старается избегать подобных столкновений со всеми остальными конкурентами. Приведем два характерных примера.

– Сети магазинов бытовой техники «Техносила» и «Эльдорадо». Эти компании ведут бескомпромиссную борьбу именно друг с другом. Чего стоит хотя бы щитовая война 2006 года, когда рекламные щиты обеих компаний размещались рядом! Однако нет никаких сведений о том, что данные компании так же остро сталкиваются с другими рыночными игроками, например с «М.Видео», «Миром».

– Чайные компании «Орими Трейд» и «Май». О высоком накале конкурентной борьбы свидетельствует скандал, разгоревшийся между ними. Причина в том, что компания «Май» вывела бренд чая, который, как впоследствии установила экспертиза ФАС[9], до степени смешения похож на чай «Принцесса Гита» – бренд «Орими Трейд». Однако с другими игроками рынка, например с «Юнилевером» и «Ахмадом», острого столкновения мы также не видим.

Более подробно каждую из этих компаний мы будем рассматривать чуть позже, а на данном этапе сделаем некоторые выводы. Задача в отношении других конкурентов ставится так: не провоцировать других игроков рынка к острой конкурентной борьбе. Здесь нам поможет знание болевых точек. Например, компания, уже выбравшая себе в качестве «донора» определенного рыночного игрока, старается именно ему нанести удар. Однако нанесения ударов по болевым точкам других игроков она старается избегать. Как определять эти самые болевые точки[10] мы рассмотрим в 3-й части.

А сейчас пришло время делать —

Если опять же обратиться к практике российских компаний, можно отметить следующую закономерность. Компания, которая в данный момент ведет острую борьбу с одним игроком, старается избегать подобных столкновений со всеми остальными конкурентами. Приведем два характерных примера.

– Сети магазинов бытовой техники «Техносила» и «Эльдорадо». Эти компании ведут бескомпромиссную борьбу именно друг с другом. Чего стоит хотя бы щитовая война 2006 года, когда рекламные щиты обеих компаний размещались рядом! Однако нет никаких сведений о том, что данные компании так же остро сталкиваются с другими рыночными игроками, например с «М.Видео», «Миром».

– Чайные компании «Орими Трейд» и «Май». О высоком накале конкурентной борьбы свидетельствует скандал, разгоревшийся между ними. Причина в том, что компания «Май» вывела бренд чая, который, как впоследствии установила экспертиза ФАС[9], до степени смешения похож на чай «Принцесса Гита» – бренд «Орими Трейд». Однако с другими игроками рынка, например с «Юнилевером» и «Ахмадом», острого столкновения мы также не видим.

Более подробно каждую из этих компаний мы будем рассматривать чуть позже, а на данном этапе сделаем некоторые выводы. Задача в отношении других конкурентов ставится так: не провоцировать других игроков рынка к острой конкурентной борьбе. Здесь нам поможет знание болевых точек. Например, компания, уже выбравшая себе в качестве «донора» определенного рыночного игрока, старается именно ему нанести удар. Однако нанесения ударов по болевым точкам других игроков она старается избегать. Как определять эти самые болевые точки[10] мы рассмотрим в 3-й части.

А сейчас пришло время делать —

Выводы к части 1

Что ж, попробуем свести все к общему знаменателю. Кстати, подобные «знаменательные» выводы будут в конце каждой части. Мне кажется это оправданным. Ведь мы столько прошли! Просто необходимо, чтобы наши выводы совпадали на каждом этапе.

Во-первых, мы рассмотрели конкуренцию как возможность приобретения определенных преимуществ от одного, конкретного рыночного игрока. Вспомним компанию «Sela» и ее успешную карьеру на рынке. Или снова обратимся к противостоянию кваса «Никола» (бренда «Никола» компании «Дека») и таких гигантов, как «Coca-Cola» и «Pepsi». Выбери компания конкурентом своего «квасного» соседа, смогла бы она меньше чем за два года прыгнуть с пятого места на второе?

Во-вторых, мы выявили закономерность взаимодействия с этим единственным конкурентом. Вспомним, как концерн «Лебедянский» сумел нанести удары компании «Вимм-Билль-Данн», в результате чего стал лидером.

В-третьих, мы определили закономерность взаимодействия с другими игроками рынка. Вспомним острое противостояние «Техносилы» с «Эльдорадо» или «Орими Трейд» с «Маем» – и отсутствие такого накала борьбы с другими компаниями.

Однако, уважаемый читатель, не все так просто, как мы здесь описали. Ведь не каждый конкурент будет терпеть такого соседа по рынку, который добивается выгодного сравнения на его фоне да еще и покушается на его ресурсы! Как видим, теперь перед нами ставится задача уже иного рода. Важно уже не только «быть более интересным для клиента», но и уметь создавать для клиента «ценность» продукции или услуги[11]. Более того, важно владеть всеми инструментами конкурентной борьбы. Как этого добиться – мы узнаем в 5-й и 6-й частях. Пока же позволим себе расстаться с некоторыми стереотипами!

Во-первых, мы рассмотрели конкуренцию как возможность приобретения определенных преимуществ от одного, конкретного рыночного игрока. Вспомним компанию «Sela» и ее успешную карьеру на рынке. Или снова обратимся к противостоянию кваса «Никола» (бренда «Никола» компании «Дека») и таких гигантов, как «Coca-Cola» и «Pepsi». Выбери компания конкурентом своего «квасного» соседа, смогла бы она меньше чем за два года прыгнуть с пятого места на второе?

Во-вторых, мы выявили закономерность взаимодействия с этим единственным конкурентом. Вспомним, как концерн «Лебедянский» сумел нанести удары компании «Вимм-Билль-Данн», в результате чего стал лидером.

В-третьих, мы определили закономерность взаимодействия с другими игроками рынка. Вспомним острое противостояние «Техносилы» с «Эльдорадо» или «Орими Трейд» с «Маем» – и отсутствие такого накала борьбы с другими компаниями.

Однако, уважаемый читатель, не все так просто, как мы здесь описали. Ведь не каждый конкурент будет терпеть такого соседа по рынку, который добивается выгодного сравнения на его фоне да еще и покушается на его ресурсы! Как видим, теперь перед нами ставится задача уже иного рода. Важно уже не только «быть более интересным для клиента», но и уметь создавать для клиента «ценность» продукции или услуги[11]. Более того, важно владеть всеми инструментами конкурентной борьбы. Как этого добиться – мы узнаем в 5-й и 6-й частях. Пока же позволим себе расстаться с некоторыми стереотипами!

Часть 2

Избавляемся от стереотипов

Предисловие к части 2

Предсказуемость делает людей уязвимыми.

Как хочется найти универсальный секрет успеха – то, что гарантирует удачу и страхует от фиаско. «Будь первым!», «Отличайся!», «Бизнес – это война…» – можно долго перечислять всем известные, привычные и потому, вероятно, правильные лозунги. Кажется, что скорее небо упадет на землю, чем будут подвергнуты сомнению эти «аксиомы». Как можно не верить, особенно если тысячи книг стараются это доказать! Но вот факты из истории большинства российских компаний не всегда подтверждают книжные аргументы.

Быть первым на рынке, то есть пионером, первооткрывателем, основателем какого-то сегмента, – разве гарантирует это сохранение лидерства? Некоторые пионеры давно отдали пальму первенства своим конкурентам. Вот лишь некоторые примеры «бывших»: розничная сеть «Рамстор», правовая система «Гарант», соковое подразделение «Вимм-Билль-Данн»… А ведь было время, когда каждая из этих компаний захлебывалась в потоке публикаций о своей непотопляемости и бесспорном лидерстве, обусловленном именно тем, что они были первыми. Но разве то, что они вышли на рынок первыми, гарантировало сохранение лидерства на рынке?!

Дальше – больше! Раз мы сказали о первенстве, нельзя обойти и еще одну «любимую» аксиому. Дифференциация! Казалось бы, чего проще: найти существенные отличия от конкурентов – и дело в шляпе! Но зададимся вопросом: гарантирует ли оригинальность успех? Если да, то как объяснить, почему на рынке мирно уживаются не очень-то отличающиеся друг от друга продукты? Чтобы в этом убедиться, достаточно взять в руки ТВ-программу. Например, тут мы увидим три дневных ток-шоу «на вечные темы». Они следуют друг за другом с небольшим интервалом. Начинается все с «Частной жизни» в 10:00 на РТР. Далее в 11:00 на НТВ можно увидеть аж целых «Две правды». После этого выступает блистательная Лолита со своей программой «Без комплексов» в 12:20 на Первом канале. Согласитесь, по сути эти ток-шоу не так уж и отличаются друг от друга – и при этом все три передачи невероятно популярны! Получается, что даже небольшое отличие от конкурентов дает шанс на успешное существование?

Наконец, какой способ взаимодействия с конкурентами на рынке самый эффективный? Вроде бы между конкурентами должна идти всегда только война… Но как быть с таким явлением, когда объединяются, а не воюют друг с другом такие компании, как «Пятерочка» и «Перекресток». А большинство конкурентов мебельного гиганта IKEA и вовсе заявляют, что соседство с известной сетью только увеличивает их продажи! Получается, что для достижения успеха на рынке не всегда необходимо воевать!

По сути мы с вами коснулись основных стереотипов. Для порядка я их перечислю.

1. Конкуренция – это всегда война.

2. Первенство – это гарантия лидерства.

3. Оригинальность – это залог успеха.

Их-то мы и рассмотрим в этой части. И обязательно опишем в соответствующих главах, что дает избавление от каждого стереотипа. А помогут нам в этом – примеры российских компаний.

Вот теперь-то самое время расстаться с некоторыми стереотипами!

Представляю вам своего «любимчика»…

Глава 3. Конкуренция – это всегда война?

Чем прочнее стена – тем мягче голова.

«Выживает сильнейший», «джунгли бизнеса», «естественный отбор», «конкуренция – это война, в которой проигравших скупают за бесценок»… Продолжать? Ведь суть одна: сильный пожирает слабого, а большая компания поглощает маленькую…

И что же делать после таких «мантр»? Сидеть и ждать, когда кто-то побольше, посильнее да понаглее скушает твой бизнес? Лично мне не по душе такая позиция! Тем более что большинство подобных рассуждений, на мой взгляд, основано на незыблемом постулате: конкуренция – это только война.

Как раз эта позиция и вынуждает воспринимать взаимодействие с конкурентами только как борьбу, в которой возможен лишь один победитель. И – что естественно – только один проигравший. В итоге – война становится самоцелью. В этом случае компания занимается постоянной гонкой вооружений, постепенно начинает видеть и находить врагов повсюду и в результате – стремится всех уничтожить. А когда уничтожать уже некого, последним объектом атаки становится… она сама!

Что же происходит, если двигаться только в русле привычных военных идей? Допустим, что конкуренция – это война, значит:

– компания обязана быть лучше, быстрее, сильнее;

– компания должна уметь держать оборону, постоянно вооружаться, изучать противника;

– компания должна удерживать занятые позиции, быть внимательной к коммерческой информации и т. д. и т. п.

С одной стороны – в этом нет ничего плохого. Как говорится, хочешь мира – готовься к войне. Но с другой стороны – игра под названием «Победить супостата» – действо весьма захватывающее, подчас настолько, что «позади» остаются и удовлетворенность клиентов, и прибыльность бизнеса, и прочие -ности, определяющие смысл пребывания компании на рынке.

Как же происходит, что компании попадают в эту ловушку? Хотя более подробно мы поговорим об этом феномене в следующей части, сделаю небольшой анонс. Одной из причин можно назвать азарт. Да-да, именно азарт! Ведь существует не так много моментов, которые вносят разнообразие и смысл в рутинную работу! То ли дело – борьба с кем-то и за что-то! Получается нечто вроде «шоу ради самого шоу». А «шоу» – прошу прощения за мой ломаный английский – «маст гоу он!» [12]. Но есть одна загвоздка. Подчас сам процесс так увлекает, что на второй план отходит и причина начала конкурентной борьбы, и те цели, которые она преследовала. «Победа любой ценой» порой становится девизом компании. А удовлетворенность клиентов – инструментом сведения счетов с конкурентом. Несложно догадаться, что в результате компания получает солидную брешь в бюджете. А иногда – и потерю интереса клиентов к этому конкурентному «междусобойчику».

Вторая причина – это создание своего рода стимула. Возьмем для примера создание «иллюзии врага». Чем не «шоу для своего персонала»? Понятно, что данная стратегия способна и команду объединить, и объяснить людям увеличение нагрузки при минимальном поощрении: «Ребята! Придется затянуть пояса. Все силы компания кидает на борьбу с конкурентом! Нам предстоит много работать! Причем долго и бесплатно!» Уверена, что вам, уважаемый читатель, приходилось слышать, хоть и не так утрированно, о чем-то в этом роде! Но согласитесь: долго держать людей в таком напряге невозможно. У всего есть обратная сторона. Компания, которая ставит на конвейер создание «призраков своих врагов», рано или поздно сама превратится в фантом.

Мы рассмотрели с вами лишь немногие причины и следствия «военной» трактовки конкуренции, когда возможен только один «естественно отобранный» победитель. Как видите – дело не столько в «порочности» восприятия конкуренции как войны, сколько в тех последствиях и крайностях, которые порождает это убеждение. Именно это делает «военную» трактовку конкуренции не всегда применимой.

Мне же конкуренция представляется отличным инструментом для достижения целей. Просто не обязательно определять ее как войну! Можно представить отличные декорации, в которых разыгрывается «шоу для клиента». Причем от этого представления могут выиграть все: и присутствующие на нем клиенты, и конкуренты, совместно готовящие действо. Чтобы окончательно убедиться в этом, приведу данные интересного исследования.

И что же делать после таких «мантр»? Сидеть и ждать, когда кто-то побольше, посильнее да понаглее скушает твой бизнес? Лично мне не по душе такая позиция! Тем более что большинство подобных рассуждений, на мой взгляд, основано на незыблемом постулате: конкуренция – это только война.

Как раз эта позиция и вынуждает воспринимать взаимодействие с конкурентами только как борьбу, в которой возможен лишь один победитель. И – что естественно – только один проигравший. В итоге – война становится самоцелью. В этом случае компания занимается постоянной гонкой вооружений, постепенно начинает видеть и находить врагов повсюду и в результате – стремится всех уничтожить. А когда уничтожать уже некого, последним объектом атаки становится… она сама!

Что же происходит, если двигаться только в русле привычных военных идей? Допустим, что конкуренция – это война, значит:

– компания обязана быть лучше, быстрее, сильнее;

– компания должна уметь держать оборону, постоянно вооружаться, изучать противника;

– компания должна удерживать занятые позиции, быть внимательной к коммерческой информации и т. д. и т. п.

С одной стороны – в этом нет ничего плохого. Как говорится, хочешь мира – готовься к войне. Но с другой стороны – игра под названием «Победить супостата» – действо весьма захватывающее, подчас настолько, что «позади» остаются и удовлетворенность клиентов, и прибыльность бизнеса, и прочие -ности, определяющие смысл пребывания компании на рынке.

Как же происходит, что компании попадают в эту ловушку? Хотя более подробно мы поговорим об этом феномене в следующей части, сделаю небольшой анонс. Одной из причин можно назвать азарт. Да-да, именно азарт! Ведь существует не так много моментов, которые вносят разнообразие и смысл в рутинную работу! То ли дело – борьба с кем-то и за что-то! Получается нечто вроде «шоу ради самого шоу». А «шоу» – прошу прощения за мой ломаный английский – «маст гоу он!» [12]. Но есть одна загвоздка. Подчас сам процесс так увлекает, что на второй план отходит и причина начала конкурентной борьбы, и те цели, которые она преследовала. «Победа любой ценой» порой становится девизом компании. А удовлетворенность клиентов – инструментом сведения счетов с конкурентом. Несложно догадаться, что в результате компания получает солидную брешь в бюджете. А иногда – и потерю интереса клиентов к этому конкурентному «междусобойчику».

Вторая причина – это создание своего рода стимула. Возьмем для примера создание «иллюзии врага». Чем не «шоу для своего персонала»? Понятно, что данная стратегия способна и команду объединить, и объяснить людям увеличение нагрузки при минимальном поощрении: «Ребята! Придется затянуть пояса. Все силы компания кидает на борьбу с конкурентом! Нам предстоит много работать! Причем долго и бесплатно!» Уверена, что вам, уважаемый читатель, приходилось слышать, хоть и не так утрированно, о чем-то в этом роде! Но согласитесь: долго держать людей в таком напряге невозможно. У всего есть обратная сторона. Компания, которая ставит на конвейер создание «призраков своих врагов», рано или поздно сама превратится в фантом.

Мы рассмотрели с вами лишь немногие причины и следствия «военной» трактовки конкуренции, когда возможен только один «естественно отобранный» победитель. Как видите – дело не столько в «порочности» восприятия конкуренции как войны, сколько в тех последствиях и крайностях, которые порождает это убеждение. Именно это делает «военную» трактовку конкуренции не всегда применимой.

Мне же конкуренция представляется отличным инструментом для достижения целей. Просто не обязательно определять ее как войну! Можно представить отличные декорации, в которых разыгрывается «шоу для клиента». Причем от этого представления могут выиграть все: и присутствующие на нем клиенты, и конкуренты, совместно готовящие действо. Чтобы окончательно убедиться в этом, приведу данные интересного исследования.

Почему воюет только каждый пятый руководитель

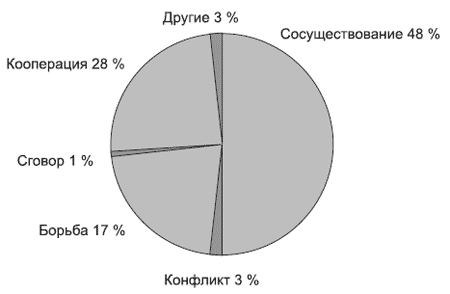

Результат этого исследования я нашла на страницах издания Стокгольмской школы экономики – «U Journal».[13] Оно как раз подтверждает мое предположение, что конкуренция – это не всегда война. Итак, перед вами данные, полученные в ходе проекта «Northern Dimension» среди менеджеров предприятий малого и среднего бизнеса (рис. 2).

Любопытная диаграмма, не правда ли? Что же в ней интересного? Сразу бросается в глаза надпись, обозначающая сегмент 48 %. Да-да! Там ничего не напутано! Почти половина опрошенных характеризует свои отношения с конкурентами как «сосуществование». Следующий значительный кусок принадлежит «кооператорам». Так, почти треть игроков (28 %) старается объединиться, а не воевать. И что в итоге? Две трети руководителей совсем некровожадны! Более того – некоторым и своим-то «куском» не жалко поделиться с конкурентами!

Рис. 2. Взаимоотношения между компаниями.

Справедливости ради стоит отметить, что лишь 17 % менеджеров рассматривают свое взаимодействие с конкурентами исключительно как конкурентную борьбу. 3 % воспринимают конкуренцию как «конфликтную» ситуацию. Итого: 17 % + 3 % = 20 %. Иными словами – каждый пятый руководитель испытывает конкурентов на прочность. Оставшиеся 80 % руководителей так или иначе «смирились» с их присутствием!

Любопытная диаграмма, не правда ли? Что же в ней интересного? Сразу бросается в глаза надпись, обозначающая сегмент 48 %. Да-да! Там ничего не напутано! Почти половина опрошенных характеризует свои отношения с конкурентами как «сосуществование». Следующий значительный кусок принадлежит «кооператорам». Так, почти треть игроков (28 %) старается объединиться, а не воевать. И что в итоге? Две трети руководителей совсем некровожадны! Более того – некоторым и своим-то «куском» не жалко поделиться с конкурентами!

Рис. 2. Взаимоотношения между компаниями.

Справедливости ради стоит отметить, что лишь 17 % менеджеров рассматривают свое взаимодействие с конкурентами исключительно как конкурентную борьбу. 3 % воспринимают конкуренцию как «конфликтную» ситуацию. Итого: 17 % + 3 % = 20 %. Иными словами – каждый пятый руководитель испытывает конкурентов на прочность. Оставшиеся 80 % руководителей так или иначе «смирились» с их присутствием!

http://www.moscowbooks.ru. Там в разделе «Экономика. Управление. Предпринимательство» есть подраздел «Управление/Менеджмент». Далее выбираете вкладку «рейтинг» – и делаете выводы.

Я же хочу представить вам еще один рейтинг книг. Разница с предыдущим – всего лишь в два месяца. Что там изменилось – смотрите сами.

24.01.07. Из 674 наименований первое место принадлежит книге И. И. Зорина «Игры, в которые играют менеджеры. Мастерство манипуляций». Четвертое место – у Д. В. Ткаченко «О. Т. К. А. Т. – Особая Техника Клиентской АТтракции». Пятое место занимает «Идеальный руководитель. Почему им нельзя стать и что из этого следует», автор – И. Адизес. На седьмом – «Менеджер мафии. Руководство для корпоративного Макиавелли».

25.03.07. Из 731 наименования первое место снова занимает И. И. Зорин «Игры, в которые играют менеджеры. Мастерство манипуляций», четвертое – И. Адизес «Идеальный руководитель. Почему им нельзя стать и что из этого следует», восьмое – «Менеджер мафии. Руководство для корпоративного Макиавелли», десятое – Д. В. Ткаченко «О. Т. К. А. Т. – Особая Техника Клиентской АТтракции».

Оказывается, вот что еще интересует людей! Почти половина (!) самых читаемых книг посвящена манипулированию, противостоянию чужому влиянию и прочим «проискам»! По-моему, это как-то не очень сочетается с «первенством», «дифференциацией» и «постоянным совершенствованием»! А как на ваш взгляд? Признаюсь честно – сама я эти книжки перечитала. Более того – многое из них использовала при написании своей. Уж не обессудьте!

Надеюсь, что сомнений в том, что интересует менеджеров, у нас не осталось. Теперь предлагаю перейти ко второму вопросу. Но разделить ответ на две части. Первая будет о том, действительно ли повтор чьего-то пути означает заведомый провал. Во второй части мы определим, а действительно ли первенство гарантирует 100-процентный успех.

Обязательно ли повтор – это провал?

Если существует только «номер один», значит, остальные цифры придуманы неудачниками?

Если бы в далеком 1990 году двум приятелям сказали, что они станут руководителями крупнейших и конкурирующих друг с другом компаний, – они бы не поверили! Позвольте представить будущих руководителей «Гаранта» и «КонсультантПлюс» – Дмитрия Новикова и Дмитрия Першеева! Будущие лидеры вместе учились на факультете вычислительной математики и кибернетики МГУ, были приятелями. Оба получили первый опыт руководства, работая командирами студенческих строительных отрядов. Чем не начало саги под названием: «идеальные друзья»? Неудивительно, что они вместе начали и проект «Гарант» в НПО «Вычислительная математика и информатика» (НПО ВМИ). Только Новиков был директором, а Першеев с 1990 года руководил проектом. В 1992 году это подразделение выделилось в отдельную фирму – «Гарант-Сервис». Ее возглавил Новиков. А руководителю НПО ВМИ Першееву пришлось с нуля начать проект «КонсультантПлюс». Разошлись, как говорится, цивилизованно. Ведь причиной были не деньги, а разные взгляды на развитие бизнеса.

Вот теперь-то и начинается самое интересное. К 1992 году «Гарант» уже был известной маркой, «Консультанту» пришлось выходить на рынок вторым. Тем не менее всего через несколько лет «КонсультантПлюс» уже вышел в лидеры и сейчас уверенно это лидерство удерживает. Так, по результатам различных исследований, проведенных в 2004 году, доля компании «КонсультантПлюс» на рынке справочных правовых систем оценивается в 70—80 %, «Гаранта» – в 35—45 % (сумма долей больше 100 %, так как часть клиентов использует обе системы). Другие игроки гораздо менее значимы.

Причину такой «рокировки» я усматриваю в концентрации друзей-конкурентов на совершенно разных «территориях». Начну с «Гаранта». Там ставку сделали в основном на усовершенствование имеющейся системы, то есть на развитие только в границах одного рынка под названием «сегмент правовых систем». Было выбрано относительно узкое направление деятельности – совершенствование информационного продукта и правовой справочной системы, и все тринадцать с половиной лет фирма только этим и занималась. В итоге клиенты «Гаранта» получили функциональный и удобный продукт с красивым интерфейсом. Хотя эта самая функциональность в чем-то потом вышла боком, по мнению клиентов, некоторые функции в «Гаранте» реализованы очень удачно. Но весь вопрос в том, было ли это действительно необходимо клиенту.

Совершенно другой стратегии в отношении «территории» придерживался конкурент «Гаранта» – компания «КонсультантПлюс». Приоритеты в этой компании были расставлены иначе, чем у конкурента. Например, там с самого начала решили, что подойдут к вопросу комплексно. Можно сказать, что продукция компании находилась на пересечении сразу нескольких отраслей. И как следствие – была интересна нескольким целевым аудиториям. Однако обо всем по порядку.