Страница:

Минимальный состав залоговой службы банка, приведенный на рис. 1.3, вариативен и зависит от функционала и размера банка. В схеме указаны:

• отдел оценки и экспертизы, занятый подготовкой заключений залоговой службы;

• отдел мониторинга, обеспечивающий последконтроль обеспечения;

• отдел статистики, ответственный за ведение залогового портфеля банка и взаимодействие с внешними и внутренними контрагентами.

Специалистов, которые только начинают карьеру залоговика, интересует вопрос: «Какое подразделение залоговой службы наиболее перспективно с точки зрения быстрого набора опыта и построения карьеры?» Моя личная позиция следующая. Выбирайте головной офис банка федерального уровня, у которого развитая региональная сеть, то есть число филиалов превышает тридцать. Здорово, если у банка в большинстве региональных представительств есть залоговые подразделения на местах. Как правило, это означает, что их сверхлимитные проекты будет контролировать головной офис. Это отделы, ответственные за сопровождение залоговой работы в региональной сети. Только здесь вам удастся поработать с конвейером залоговых рисков, уникальными правовыми коллизиями, широким разнообразием залогового обеспечения. В сжатый срок можно набрать уникальный опыт, который в прочих отделах службы будет формироваться годами.

Вышеприведенное описание этапов залоговой экспертизы служит для формирования у вас общего представления о работе залоговика и преднамеренно не содержит детализации терминов и описания специфики работы, которые будут приведены в следующих разделах.

Двигаться дальше мы сможем, только изучив три базовых принципа работы залоговой службы. Эти правила не зафиксированы в нормативных документах банков, но, по моему глубокому убеждению, отражают основы мировосприятия залоговика.

Базовый принцип № 1 зафиксирован на рис. 1.4 и является интуитивно понятным. В случае если залоговик завысил стоимость залога, то при необходимости обращения взыскания наличествует риск непокрытия выданного кредитного продукта, и банк понесет убытки.

Рис. 1.4. Базовые принципы залоговой работы (1)

Рис. 1.4. Базовые принципы залоговой работы (1)

В то же время сотрудник залоговой службы обязан понимать и то, что банк должен являться доходообразующим активом для его акционеров. Поэтому излишняя консервативность при определении стоимости залога ведет к потере потенциального дохода, так как банк под рассмотренное обеспечение выдаст меньший кредит либо его кредитные продукты в принципе могут оказаться не конкурентоспособными.

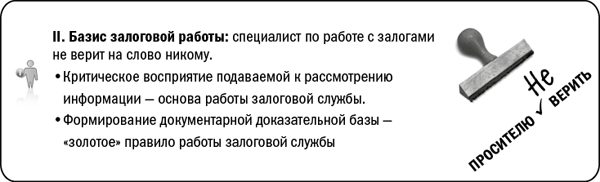

Второй базовый принцип работы залоговика (рис. 1.5) отражает подход к восприятию любого рода информации, получаемой в ходе залоговой экспертизы, вне зависимости от источника ее происхождения. Критическое осмысление и обязательное документальное подтверждение любой информации о залоге должны стать нормой работы, без которой залоговик не должен делать ни одного шага. Для ясного понимания базового принципа № 2 приведу практический пример, с помощью которого обучают начинающих залоговиков.

Задача: «Вам необходимо провести мониторинг автомобиля, переданного в залог частным лицом. Вы прибыли на место осмотра. В руках у вас копия ПТС, оригинал передан на хранение в банк. Стоит автомобиль, рядом с ним человек, готовый продемонстрировать исправность авто. Опишите пошагово процедуру проверки автомобиля».

Попробуйте отложить сейчас книгу и, помня о базовом принципе № 2 специалиста по работе с залогами, решить данную задачу. Девяносто процентов испытуемых четко обозначает необходимость осмотра на предмет физических дефектов, сверки госномера и VIN(а) с данными ПТС, проверку работоспособности техники. Далее испытуемый рассказывает про то, что нужно подписать акт осмотра и привезти его в банк. Только один из десяти предлагает проверить паспорт у человека, стоящего рядом с авто, и убедиться, что это собственник автомобиля и его подпись в акте проверки будет правомочна.

Исключена ситуация, когда залоговик использует для расчета стоимости предмета залога характеристики, устно озвученные ему кем-либо. Расчет должен основываться исключительно на данных правоустанавливающих/правоудостоверяющих/технических документов. Любая информация от заинтересованного в выдаче или условиях кредитного продукта лица должна проверяться альтернативными источниками и подтверждаться документально. В быту это зачастую приводит к тому, что залоговик начинает проверять товарные чеки у своей второй половины после покупок в магазине, ссылаясь при этом на издержки профессии. Впрочем, это, конечно, юмор, который, как и все в профессии залоговиков, свой, специфический.

Рис. 1.5. Базовые принципы залоговой работы (2)

Рис. 1.5. Базовые принципы залоговой работы (2)

Третий базовый принцип залоговой работы (рис. 1.6) мы уже изучили, разобрав этапы залоговой работы, а именно этап оценки и анализа обеспечения. Осталось зафиксировать его наглядной формулировкой. Вы уже знаете, что определение стоимости залога не является самоцелью. Важно понимание того, что расчет стоимости залога должен основываться на результатах всей совокупности информации, полученной по объекту залога в результате изучения рынка.

Рис. 1.6 Базовые принципы залоговой работы (3)

Рис. 1.6 Базовые принципы залоговой работы (3)

Помним, что неверно приступать к расчетам, до того как вами сформировано мнение о целесообразности принятия в залог банком рассматриваемого имущества. Теперь вы обладаете знанием этапов залоговой экспертизы и у вас есть понимание принципов залоговой работы. Но, перед тем как переходить к практике, несколько слов о профессии залоговика.

Думаю, что, читая эту книгу, вы уже поняли, что автор горд тем, что ему удалось поработать специалистом по работе с залогами. Частичку этого чувства мне хочется передать и вам.

Специалисту по работе с залогами как личности должно быть свойственно внимание к деталям, желание и способность безустанно «копать» информацию об обеспечении, честность по отношению к своему делу. Конвейерная работа и необходимость постоянной защиты своего профессионального мнения требуют от залоговика стрессоустойчивости и быстрой ориентации в изменяющихся бизнес-условиях. Профессиональный приоритет залоговика – защита интересов банка и его акционеров.

Профессия залоговика объединяет четыре специальности (рис. 1.7). Основой является специализация «оценка собственности»[7]. Без профессиональных знаний подходов и методов оценки имущества невозможно определить стоимость залога. Для правовой экспертизы обеспечения залоговик должен обладать специализированными юридическими знаниями. Невозможно грамотно провести оценку и экспертизу производственного комплекса, не разобравшись со спецификой технологического цикла на предприятии. Залоговик должен вникать в детали функциональных особенностей рассматриваемого им имущества. Поэтому наличие у залоговика технического образования является серьезным подспорьем в работе. Умение разговорить источник информации, «выудить» скрытую информацию о залоге, успешно провести переговоры с представителями залогодателя – все это, безусловно, требует навыков психолога. Совокупность вышеуказанных квалификаций и навыков позволит залоговику быть универсалом и работать в любом подразделении залоговой службы.

Рис. 1.7. Составляющие залоговой специальности

Рис. 1.7. Составляющие залоговой специальности

Конечно, внутренняя специализация в работе есть и у залоговиков. Есть оценщики – подразделение, ответственное за оценку обеспечения. Наиболее ценными кадрами из них являются специалисты-профессионалы, способные оценивать любые виды материальных и нематериальных активов. «Проблемщики» – специалисты, осуществляющие сопровождение работы по обращению взыскания и реализации предмета залога в случае непогашения кредитного продукта. Специалисты по взаимодействию с регистрационными органами (Росреестр, Ростехнадзор). «Мониторщики» – подразделение залоговой службы, ответственное за контроль залога по факту выдачи кредитного продукта. О работе последнего подразделения имеет смысл поговорить развернуто.

1.2. Мониторинг залогов. Залоговик не врач, но посмотрит обязательно

1.2.1. Осмотр залогового обеспечения и последующий мониторинг

Договор залога подписан. Предмет залога передан на сопровождение залоговой службе банка. Начинается периодический «мониторинг» залога. Когда мне впервые был озвучен данный термин, то первой ассоциацией были ряды компьютеров, как на товарной бирже, и сидящие за ними аналитики. Представлял, что эти специалисты проводят исследования рынков и разбираются с трендами стоимости заложенного имущества. На практике оказалось одновременно проще и сложнее.

Суть мониторинга – в диагностике сохранности качественных и неизменности стоимостных характеристик заложенного имущества. Если речь идет про материальные виды залога, то есть движимое и недвижимое имущество, то мониторинг – это физические выезды на осмотр обеспечения, анализ определенного набора документов и подписание актов проверки. В случае нематериальных активов – все то же самое, только без выезда, и акты проверки односторонне визирует залоговая служба.

Развернутое определение технологии мониторинга обеспечения включает, помимо контроля качественных и стоимостных параметров предмета залога, количественный контроль, проверку правового статуса, условий хранения и содержания, а также соответствие условиям договора залога. Необходимость проведения мониторинга залогов законодательно закреплена в нижеперечисленных документах:

• Положение ЦБ РФ № 254-П от 26.03.2004, пункты 2.3, 5.4, 6.4 (переоценка залога и его ликвидность должны подтверждаться результатами мониторинга);

• Письмо Банка России № 26-Т от 23.03.2007, приложение 2, табл. 3;

• Постановление ВАС РФ № 58 от 23.07.2009, пункт 1.

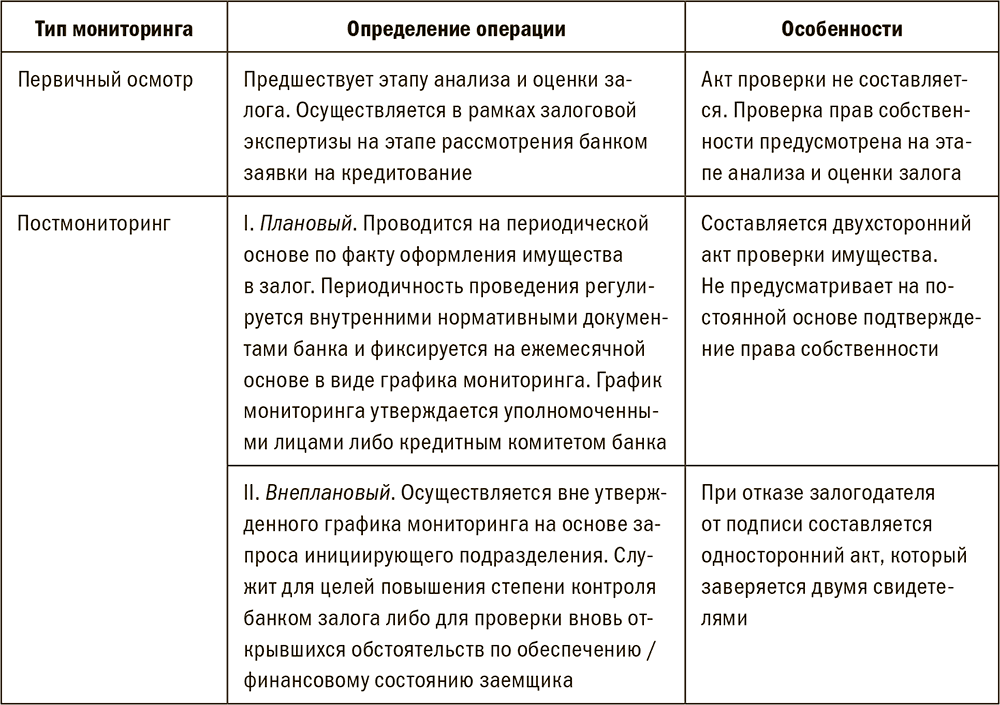

В табл. 1.4 приведена классификация типов мониторинга, осуществляемых залоговой службой.

Табл. 1.4. Классификация типов мониторинга залога и их определение

Мы начнем разбирать практику мониторинга залогов с технологий первичного осмотра. И для того чтобы сразу прочувствовать специфику работы, приведу учебный кейс.

Вы прибываете на транспорте залогодателя на место хранения залога. Вашей задачей является проверка нескольких единиц оборудования. Это обеспечение вы проверяете в первый раз. В случае первичного мониторинга у вас в руках выписка со счета 01 «Основные средства» и справка об отсутствии обременений, в случае постмониторинга – договор залога с приложениями. Какое ваше первое действие в части проверки залога?

Отложите книгу. Проговорите то, что вы уже знаете о мониторинге залога и базовых принципах работы залоговика. Сформулируйте ответ. Если вы твердо усвоили второй базовый принцип залоговой работы (см. рис. 1.5), то я уверен, что ваш ответ корректен. Первым действием должна быть проверка адресных ориентиров места хранения залога. Вы должны убедиться, что прибыли на то самое предприятие, которое заявлено как залогодатель, и адрес проверки соответствует данным договора залога или справки об отсутствии обременений.

1.2.1.1. Технология первичного осмотра. Оборудование и технологические линии

1.2.1.2. Мониторинг товаров в обороте

• отдел оценки и экспертизы, занятый подготовкой заключений залоговой службы;

• отдел мониторинга, обеспечивающий последконтроль обеспечения;

• отдел статистики, ответственный за ведение залогового портфеля банка и взаимодействие с внешними и внутренними контрагентами.

Специалистов, которые только начинают карьеру залоговика, интересует вопрос: «Какое подразделение залоговой службы наиболее перспективно с точки зрения быстрого набора опыта и построения карьеры?» Моя личная позиция следующая. Выбирайте головной офис банка федерального уровня, у которого развитая региональная сеть, то есть число филиалов превышает тридцать. Здорово, если у банка в большинстве региональных представительств есть залоговые подразделения на местах. Как правило, это означает, что их сверхлимитные проекты будет контролировать головной офис. Это отделы, ответственные за сопровождение залоговой работы в региональной сети. Только здесь вам удастся поработать с конвейером залоговых рисков, уникальными правовыми коллизиями, широким разнообразием залогового обеспечения. В сжатый срок можно набрать уникальный опыт, который в прочих отделах службы будет формироваться годами.

Вышеприведенное описание этапов залоговой экспертизы служит для формирования у вас общего представления о работе залоговика и преднамеренно не содержит детализации терминов и описания специфики работы, которые будут приведены в следующих разделах.

Двигаться дальше мы сможем, только изучив три базовых принципа работы залоговой службы. Эти правила не зафиксированы в нормативных документах банков, но, по моему глубокому убеждению, отражают основы мировосприятия залоговика.

Базовый принцип № 1 зафиксирован на рис. 1.4 и является интуитивно понятным. В случае если залоговик завысил стоимость залога, то при необходимости обращения взыскания наличествует риск непокрытия выданного кредитного продукта, и банк понесет убытки.

В то же время сотрудник залоговой службы обязан понимать и то, что банк должен являться доходообразующим активом для его акционеров. Поэтому излишняя консервативность при определении стоимости залога ведет к потере потенциального дохода, так как банк под рассмотренное обеспечение выдаст меньший кредит либо его кредитные продукты в принципе могут оказаться не конкурентоспособными.

Второй базовый принцип работы залоговика (рис. 1.5) отражает подход к восприятию любого рода информации, получаемой в ходе залоговой экспертизы, вне зависимости от источника ее происхождения. Критическое осмысление и обязательное документальное подтверждение любой информации о залоге должны стать нормой работы, без которой залоговик не должен делать ни одного шага. Для ясного понимания базового принципа № 2 приведу практический пример, с помощью которого обучают начинающих залоговиков.

Задача: «Вам необходимо провести мониторинг автомобиля, переданного в залог частным лицом. Вы прибыли на место осмотра. В руках у вас копия ПТС, оригинал передан на хранение в банк. Стоит автомобиль, рядом с ним человек, готовый продемонстрировать исправность авто. Опишите пошагово процедуру проверки автомобиля».

Попробуйте отложить сейчас книгу и, помня о базовом принципе № 2 специалиста по работе с залогами, решить данную задачу. Девяносто процентов испытуемых четко обозначает необходимость осмотра на предмет физических дефектов, сверки госномера и VIN(а) с данными ПТС, проверку работоспособности техники. Далее испытуемый рассказывает про то, что нужно подписать акт осмотра и привезти его в банк. Только один из десяти предлагает проверить паспорт у человека, стоящего рядом с авто, и убедиться, что это собственник автомобиля и его подпись в акте проверки будет правомочна.

Исключена ситуация, когда залоговик использует для расчета стоимости предмета залога характеристики, устно озвученные ему кем-либо. Расчет должен основываться исключительно на данных правоустанавливающих/правоудостоверяющих/технических документов. Любая информация от заинтересованного в выдаче или условиях кредитного продукта лица должна проверяться альтернативными источниками и подтверждаться документально. В быту это зачастую приводит к тому, что залоговик начинает проверять товарные чеки у своей второй половины после покупок в магазине, ссылаясь при этом на издержки профессии. Впрочем, это, конечно, юмор, который, как и все в профессии залоговиков, свой, специфический.

Третий базовый принцип залоговой работы (рис. 1.6) мы уже изучили, разобрав этапы залоговой работы, а именно этап оценки и анализа обеспечения. Осталось зафиксировать его наглядной формулировкой. Вы уже знаете, что определение стоимости залога не является самоцелью. Важно понимание того, что расчет стоимости залога должен основываться на результатах всей совокупности информации, полученной по объекту залога в результате изучения рынка.

Помним, что неверно приступать к расчетам, до того как вами сформировано мнение о целесообразности принятия в залог банком рассматриваемого имущества. Теперь вы обладаете знанием этапов залоговой экспертизы и у вас есть понимание принципов залоговой работы. Но, перед тем как переходить к практике, несколько слов о профессии залоговика.

Думаю, что, читая эту книгу, вы уже поняли, что автор горд тем, что ему удалось поработать специалистом по работе с залогами. Частичку этого чувства мне хочется передать и вам.

Специалисту по работе с залогами как личности должно быть свойственно внимание к деталям, желание и способность безустанно «копать» информацию об обеспечении, честность по отношению к своему делу. Конвейерная работа и необходимость постоянной защиты своего профессионального мнения требуют от залоговика стрессоустойчивости и быстрой ориентации в изменяющихся бизнес-условиях. Профессиональный приоритет залоговика – защита интересов банка и его акционеров.

Профессия залоговика объединяет четыре специальности (рис. 1.7). Основой является специализация «оценка собственности»[7]. Без профессиональных знаний подходов и методов оценки имущества невозможно определить стоимость залога. Для правовой экспертизы обеспечения залоговик должен обладать специализированными юридическими знаниями. Невозможно грамотно провести оценку и экспертизу производственного комплекса, не разобравшись со спецификой технологического цикла на предприятии. Залоговик должен вникать в детали функциональных особенностей рассматриваемого им имущества. Поэтому наличие у залоговика технического образования является серьезным подспорьем в работе. Умение разговорить источник информации, «выудить» скрытую информацию о залоге, успешно провести переговоры с представителями залогодателя – все это, безусловно, требует навыков психолога. Совокупность вышеуказанных квалификаций и навыков позволит залоговику быть универсалом и работать в любом подразделении залоговой службы.

Конечно, внутренняя специализация в работе есть и у залоговиков. Есть оценщики – подразделение, ответственное за оценку обеспечения. Наиболее ценными кадрами из них являются специалисты-профессионалы, способные оценивать любые виды материальных и нематериальных активов. «Проблемщики» – специалисты, осуществляющие сопровождение работы по обращению взыскания и реализации предмета залога в случае непогашения кредитного продукта. Специалисты по взаимодействию с регистрационными органами (Росреестр, Ростехнадзор). «Мониторщики» – подразделение залоговой службы, ответственное за контроль залога по факту выдачи кредитного продукта. О работе последнего подразделения имеет смысл поговорить развернуто.

1.2. Мониторинг залогов. Залоговик не врач, но посмотрит обязательно

1.2.1. Осмотр залогового обеспечения и последующий мониторинг

Проверка не проведена. Собственник авто на больничном с переломом задней правой ноги.

Из акта мониторинга залога

Договор залога подписан. Предмет залога передан на сопровождение залоговой службе банка. Начинается периодический «мониторинг» залога. Когда мне впервые был озвучен данный термин, то первой ассоциацией были ряды компьютеров, как на товарной бирже, и сидящие за ними аналитики. Представлял, что эти специалисты проводят исследования рынков и разбираются с трендами стоимости заложенного имущества. На практике оказалось одновременно проще и сложнее.

Суть мониторинга – в диагностике сохранности качественных и неизменности стоимостных характеристик заложенного имущества. Если речь идет про материальные виды залога, то есть движимое и недвижимое имущество, то мониторинг – это физические выезды на осмотр обеспечения, анализ определенного набора документов и подписание актов проверки. В случае нематериальных активов – все то же самое, только без выезда, и акты проверки односторонне визирует залоговая служба.

Развернутое определение технологии мониторинга обеспечения включает, помимо контроля качественных и стоимостных параметров предмета залога, количественный контроль, проверку правового статуса, условий хранения и содержания, а также соответствие условиям договора залога. Необходимость проведения мониторинга залогов законодательно закреплена в нижеперечисленных документах:

• Положение ЦБ РФ № 254-П от 26.03.2004, пункты 2.3, 5.4, 6.4 (переоценка залога и его ликвидность должны подтверждаться результатами мониторинга);

• Письмо Банка России № 26-Т от 23.03.2007, приложение 2, табл. 3;

• Постановление ВАС РФ № 58 от 23.07.2009, пункт 1.

В табл. 1.4 приведена классификация типов мониторинга, осуществляемых залоговой службой.

Табл. 1.4. Классификация типов мониторинга залога и их определение

Мы начнем разбирать практику мониторинга залогов с технологий первичного осмотра. И для того чтобы сразу прочувствовать специфику работы, приведу учебный кейс.

Вы прибываете на транспорте залогодателя на место хранения залога. Вашей задачей является проверка нескольких единиц оборудования. Это обеспечение вы проверяете в первый раз. В случае первичного мониторинга у вас в руках выписка со счета 01 «Основные средства» и справка об отсутствии обременений, в случае постмониторинга – договор залога с приложениями. Какое ваше первое действие в части проверки залога?

Отложите книгу. Проговорите то, что вы уже знаете о мониторинге залога и базовых принципах работы залоговика. Сформулируйте ответ. Если вы твердо усвоили второй базовый принцип залоговой работы (см. рис. 1.5), то я уверен, что ваш ответ корректен. Первым действием должна быть проверка адресных ориентиров места хранения залога. Вы должны убедиться, что прибыли на то самое предприятие, которое заявлено как залогодатель, и адрес проверки соответствует данным договора залога или справки об отсутствии обременений.

1.2.1.1. Технология первичного осмотра. Оборудование и технологические линии

Для целей проведения осмотра оборудования залоговой службой банка у залогодателя запрашиваются[8] следующие документы:

1. Выписка со счета 01 «Основные средства» или иного счета учета имущества (не предоставляется ПБОЮЛ, физическим лицом, ИП, юридическими лицами с особым режимом налогообложения).

2. Справка об отсутствии обременений (форма приведена в ).

3. Выписка из книги залогов (форма приказа о введении книги записи залогов и форма выписки из книги залогов приведены в ).

4. Документы основания местонахождения имущества.

5. Перечень имущества, предлагаемого к залогу, с указанием идентификационных признаков (документ может быть объединен со справкой об отсутствии обременений и выпиской со счета учета имущества).

В случае залога технологической линии оптимальным является наличие техпаспорта или иного документа, позволяющего определить состав линии.

По факту прибытия залоговика на место хранения оборудования проводится сверка фактических адресных ориентиров с адресом, указанным в документах на местонахождение имущества[9]. При отсутствии адресных табличек непосредственно на здании (территории) можно проверить адресные ориентиры ближайших зданий, а при отсутствии таковых узнать адрес местонахождения у незаинтересованных лиц. Залоговик должен убедиться, что будет проводить проверку имущества именно того юридического лица или ИП, которое заявлено как залогодатель. Наименование предприятия проверяется на любых доступных информационных носителях: вывески, спецодежда сотрудников, указатели, информационные доски. Выясняется наличие пожарной и физической охраны, качество условий содержания и хранения оборудования. Эти мероприятия универсальны при мониторинге любого вида обеспечения и в последующих разделах повторно приводиться не будут.

Следующий шаг в проверке оборудования, предложенного в залог, – сверка идентификационных признаков и подтверждение работоспособности. Идентификационные признаки оборудования: производитель, марка, год выпуска, заводской номер. Проверка данных признаков требуется для того, чтобы зафиксировать их в приложении к договору залога и обеспечить возможность обращения взыскания на залог. Если представители банка и судебный пристав не смогут при наложении ареста выделить конкретный станок по его индивидуализирующим признакам, то в обеспечительных мерах может быть отказано.

Индивидуализирующие признаки на шильде[10] сверяются посимвольно с данными, заявленными в перечне имущества к залогу. При отсутствии в перечне идентификационных признаков их необходимо выявить и зафиксировать. Типовая ошибка залоговика – сверять идентификационные признаки, не доступные для прямого визуального контроля, посредством озвучивания их представителю залогодателя. Номера на шильде должны называть вам, либо вы должны видеть их лично. Распространенной ситуацией является предъявление к осмотру оборудования, находящегося в упаковке (ящике). У залоговика должно быть четкое понимание, что если он провел осмотр ящика, то и в залог тоже идет ящик. Представитель залоговой службы обязан настоять на вскрытии упаковки и надлежащей идентификации залога либо зафиксировать в заключении отсутствие фактического осмотра предмета залога. При залоге сложносоставного оборудования в качестве идентификационных признаков фиксируются не только заводской номер на корпусе, но и заводские и серийные номера на отдельных составляющих (например, номера плат АТС[11] или IT-сервера).

Для проверки работоспособности оборудования может использоваться элементарный психологический прием. Вопрос о станке: «Часто ломается, да?» – заданный с сочувствующей интонацией в разговоре с рабочим, обслуживающим оборудование, позволяет узнать у первоисточника его истинное рабочее состояние. У меня не один раз бывали ситуации, когда после простого вопроса представителю залогодателя «в рабочем ли состоянии имущество?» выяснялось, что десятки единиц оборудования не эксплуатируются.

В моей практике был прецедент, характеризующий важность соблюдения технологий первичной проверки. Крупным московским деревообрабатывающим предприятием закладывалась технологическая линия по покрытию шпоном межкомнатных дверей. Линия импортная, стоимостью несколько сотен тысяч евро. Осмотр проходил идеально. Залогодатель, видимо, знал, что и как проверяет залоговик. Все заводские таблички на своих местах, идентификационные признаки читаемы и строго соответствуют заявленным. Представитель залогодателя был настолько любезен, что даже остановил работу линии. «Чтобы запах краски вам не мешал», – пояснил он. Это и смутило. Дальнейшая проверка выявила, что линия бракованная и залогодатель судится с производителем. Работу останавливали, чтобы я не увидел, что на финишном этапе есть неравномерная прокраска и рабочие докрашивают двери вручную.

Нервозность сотрудников залогодателя, уход от вопросов, замыкание контакта на одного представителя – «красные флаги» для залоговика. На рис. 1.8 приведен ситуационный анализ и описание действий залоговой службы при мониторинге оборудования.

1. Выписка со счета 01 «Основные средства» или иного счета учета имущества (не предоставляется ПБОЮЛ, физическим лицом, ИП, юридическими лицами с особым режимом налогообложения).

2. Справка об отсутствии обременений (форма приведена в ).

3. Выписка из книги залогов (форма приказа о введении книги записи залогов и форма выписки из книги залогов приведены в ).

4. Документы основания местонахождения имущества.

5. Перечень имущества, предлагаемого к залогу, с указанием идентификационных признаков (документ может быть объединен со справкой об отсутствии обременений и выпиской со счета учета имущества).

В случае залога технологической линии оптимальным является наличие техпаспорта или иного документа, позволяющего определить состав линии.

По факту прибытия залоговика на место хранения оборудования проводится сверка фактических адресных ориентиров с адресом, указанным в документах на местонахождение имущества[9]. При отсутствии адресных табличек непосредственно на здании (территории) можно проверить адресные ориентиры ближайших зданий, а при отсутствии таковых узнать адрес местонахождения у незаинтересованных лиц. Залоговик должен убедиться, что будет проводить проверку имущества именно того юридического лица или ИП, которое заявлено как залогодатель. Наименование предприятия проверяется на любых доступных информационных носителях: вывески, спецодежда сотрудников, указатели, информационные доски. Выясняется наличие пожарной и физической охраны, качество условий содержания и хранения оборудования. Эти мероприятия универсальны при мониторинге любого вида обеспечения и в последующих разделах повторно приводиться не будут.

Следующий шаг в проверке оборудования, предложенного в залог, – сверка идентификационных признаков и подтверждение работоспособности. Идентификационные признаки оборудования: производитель, марка, год выпуска, заводской номер. Проверка данных признаков требуется для того, чтобы зафиксировать их в приложении к договору залога и обеспечить возможность обращения взыскания на залог. Если представители банка и судебный пристав не смогут при наложении ареста выделить конкретный станок по его индивидуализирующим признакам, то в обеспечительных мерах может быть отказано.

Индивидуализирующие признаки на шильде[10] сверяются посимвольно с данными, заявленными в перечне имущества к залогу. При отсутствии в перечне идентификационных признаков их необходимо выявить и зафиксировать. Типовая ошибка залоговика – сверять идентификационные признаки, не доступные для прямого визуального контроля, посредством озвучивания их представителю залогодателя. Номера на шильде должны называть вам, либо вы должны видеть их лично. Распространенной ситуацией является предъявление к осмотру оборудования, находящегося в упаковке (ящике). У залоговика должно быть четкое понимание, что если он провел осмотр ящика, то и в залог тоже идет ящик. Представитель залоговой службы обязан настоять на вскрытии упаковки и надлежащей идентификации залога либо зафиксировать в заключении отсутствие фактического осмотра предмета залога. При залоге сложносоставного оборудования в качестве идентификационных признаков фиксируются не только заводской номер на корпусе, но и заводские и серийные номера на отдельных составляющих (например, номера плат АТС[11] или IT-сервера).

Для проверки работоспособности оборудования может использоваться элементарный психологический прием. Вопрос о станке: «Часто ломается, да?» – заданный с сочувствующей интонацией в разговоре с рабочим, обслуживающим оборудование, позволяет узнать у первоисточника его истинное рабочее состояние. У меня не один раз бывали ситуации, когда после простого вопроса представителю залогодателя «в рабочем ли состоянии имущество?» выяснялось, что десятки единиц оборудования не эксплуатируются.

В моей практике был прецедент, характеризующий важность соблюдения технологий первичной проверки. Крупным московским деревообрабатывающим предприятием закладывалась технологическая линия по покрытию шпоном межкомнатных дверей. Линия импортная, стоимостью несколько сотен тысяч евро. Осмотр проходил идеально. Залогодатель, видимо, знал, что и как проверяет залоговик. Все заводские таблички на своих местах, идентификационные признаки читаемы и строго соответствуют заявленным. Представитель залогодателя был настолько любезен, что даже остановил работу линии. «Чтобы запах краски вам не мешал», – пояснил он. Это и смутило. Дальнейшая проверка выявила, что линия бракованная и залогодатель судится с производителем. Работу останавливали, чтобы я не увидел, что на финишном этапе есть неравномерная прокраска и рабочие докрашивают двери вручную.

Нервозность сотрудников залогодателя, уход от вопросов, замыкание контакта на одного представителя – «красные флаги» для залоговика. На рис. 1.8 приведен ситуационный анализ и описание действий залоговой службы при мониторинге оборудования.

1.2.1.2. Мониторинг товаров в обороте

Какой вид обеспечения проще всего оформить в залог? Преобладающим ответом кредитного подразделения банка будет «товары в обороте». Для залоговика ТМЦ – наиболее проблемный вид обеспечения. Анализ свободного остатка, последующий мониторинг и, не дай Бог, обращение взыскания при залоге ТМЦ – тотальные зоны риска.

Объединив международные стандарты бухгалтерского учета (IAS) и Гражданский кодекс (ГК РФ, часть I, ст. 357), можно дать такое определение.

Товар в обороте (ТМЦ – товарно-материальные ценности, inventory holdings) – вид имущества, классифицируемого по категориям: сырье (животные на выращивании и откорме), незавершенное производство (материалы, полуфабрикаты, товарные запасы), готовая продукция (товары для перепродажи, товары отгруженные).

При залоге товаров в обороте залогодатель не ограничен в действиях по продаже и закупке закладываемого имущества, а также в праве изменения состава и натуральной формы предмета залога. Однако общая стоимость ТМЦ не может снижаться относительно зафиксированной договором залога. В случае исполнения части обеспеченного залогом обязательства допускается, если иное не предусмотрено договором залога, уменьшение стоимости заложенных ТМЦ.

ТМЦ, если они не оформляются в форме заклада или твердого залога[12], остаются у залогодателя и не ограничиваются в обороте. С момента перехода в собственность хозяйственное ведение или оперативное управление третьего лица товары в обороте перестают быть предметом залога, а вновь приобретенные залогодателем товары, указанные в договоре о залоге, становятся предметом залога с момента возникновения права собственности или хозяйственного ведения. Залогодержатель в случае нарушения условий залога ТМЦ вправе путем наложения на заложенные товары своих знаков и печатей приостановить операции с ними до устранения нарушения.

При наличии признаков проблемности по кредитному продукту залогодатель может препятствовать проведению мониторинга залога. В этом случае необходимо документарно зафиксированное уведомление о требовании банка по мониторингу залога. Форма уведомления о проведении мониторинга приведена в .

Хозяйственная деятельность залогодателя может предполагать необходимость хранения товаров в обороте в нескольких точках. Оформляя договор залога таких товаров в обороте, следует указать все возможные места хранения с количеством ТМЦ в каждой точке. Рекомендуется внесение в договор залога условия о возможности межадресной замены товара.

Рис. 1.8. Ситуационный анализ мониторинга оборудования

Рис. 1.8. Ситуационный анализ мониторинга оборудования

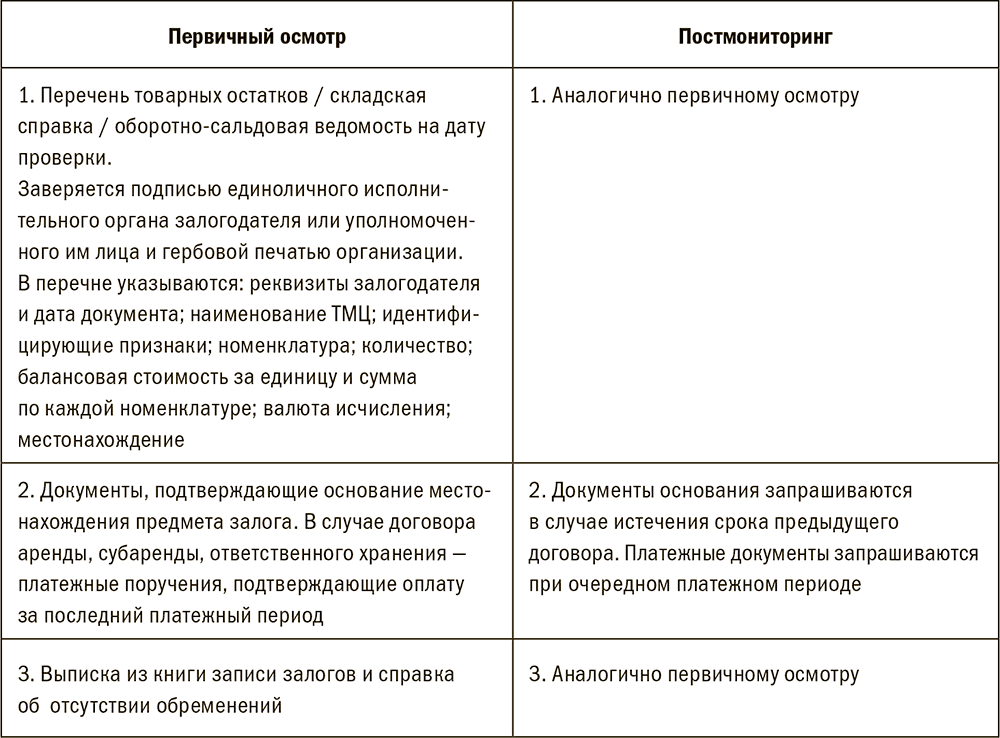

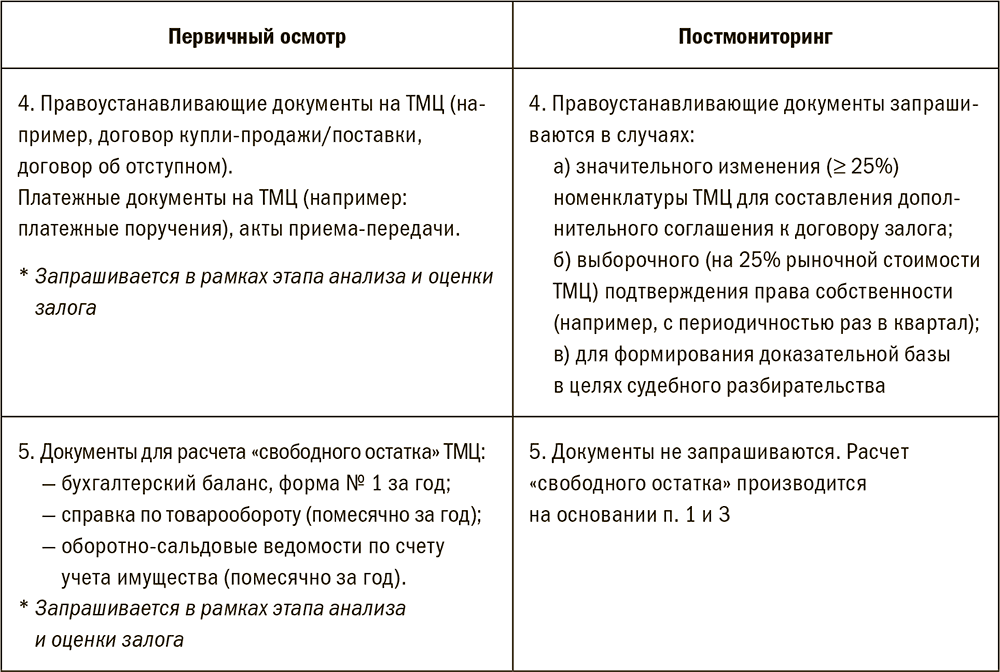

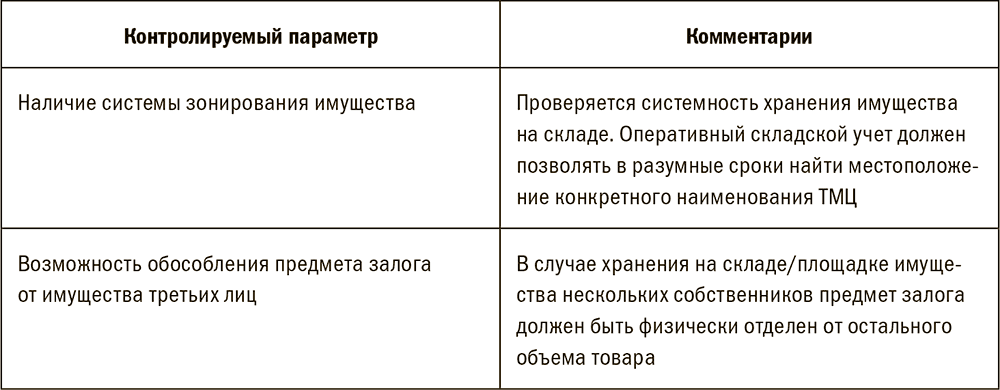

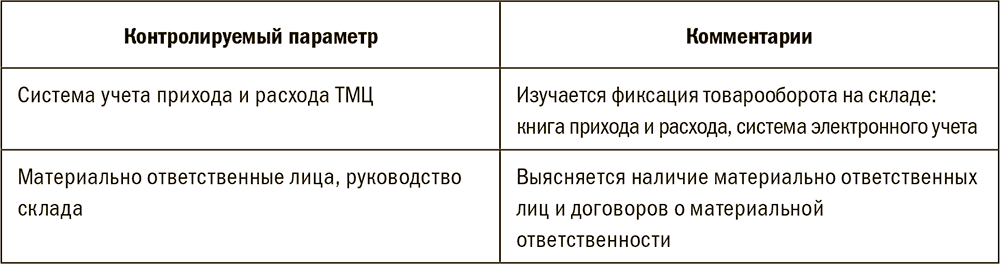

Табл. 1.5. Перечень документов, запрашиваемых при контроле ТМЦ

Первый этап проверки ТМЦ при первичном мониторинге включает интервьюирование ответственных лиц и изучение системы складского учета. В целях обеспечения контроля банком над закладываемыми товарами в обороте проводится оценка системы складского учета (табл. 1.6).

Табл. 1.6. Оценка системы складского учета при первичном мониторинге ТМЦ

Изучение системы складского учета позволяет залоговику сформировать понимание следующего:

1. Где и как искать товар, который закладывается банку. Какие для этого требуются временные затраты. Полученный результат заносится в карту мониторинга и используется при построении логистики следующих проверок.

2. Есть ли на складе складской учет, позволяющий скорректировать данные бухгалтерского учета в ходе проверки.

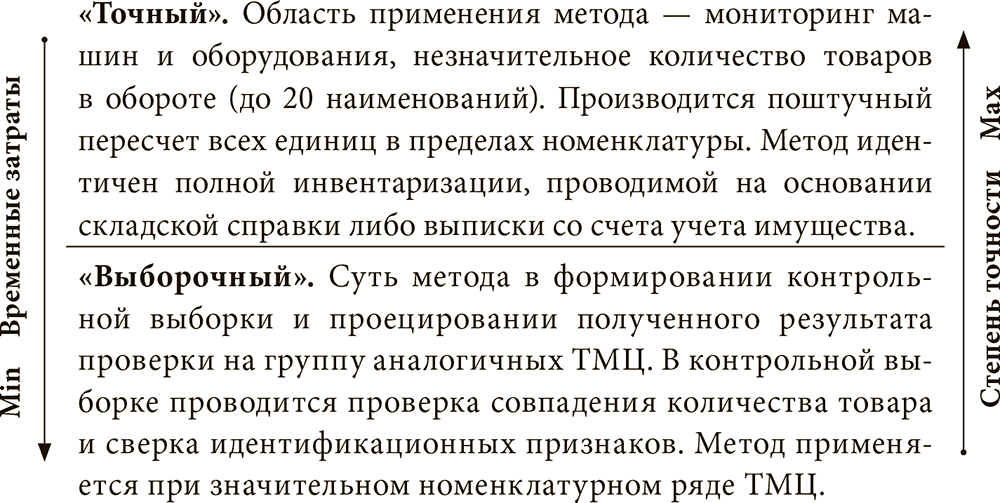

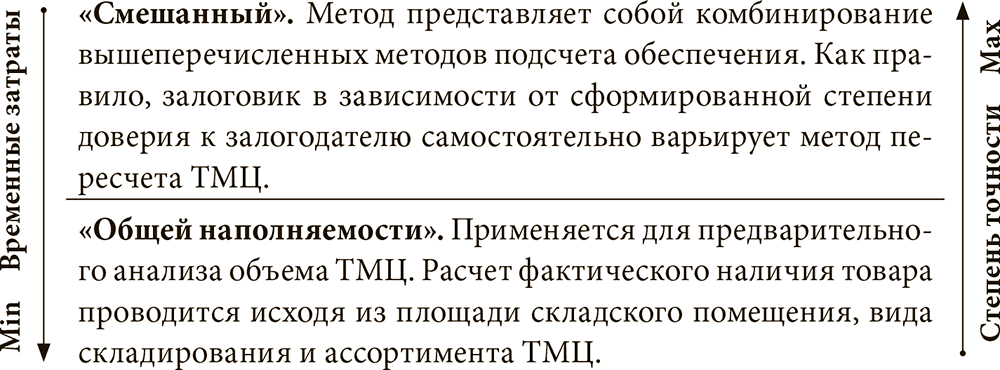

Разобравшись с системой складского учета, приступаем к сверке заявленного объема ТМЦ и фактического количества товаров на складе. В руках держим складскую справку или перечень ТМЦ с указанными идентификационными признаками. Нужно принять решение о методе пересчета.

Наиболее часто используемый метод пересчета ТМЦ – «выборочный». Применение этого метода требует использования критериев выборки. Опытный начальник отдела мониторинга знает, как проверить, проводил его сотрудник пересчет товара или нет. Если залоговик не может внятно ответить, как он сформировал выборку при пересчете товаров, и подтвердить это отметками в складской справке, скорее всего, он вообще не считал ТМЦ либо ограничился проверкой двух-трех номенклатурных позиций.

Три варианта формирования выборки при пересчете ТМЦ таковы:

• Проверке подлежат все товарные позиции, суммарная стоимость[13] каждой из которых превышает 10 % от объема залога.

• Отбираются позиции, суммарная стоимость которых должна составлять не менее 50 % от стоимости залога.

• Пересчитываются группы товаров, объем которых превышает 10 % от общего количества ТМЦ.

При очередной проверке принцип формирования выборки может, а иногда и должен изменяться. Принципиальным моментом является самостоятельный отбор залоговиком номенклатурных позиций для формирования выборки. Недопустимо, если выборка формируется залогодателем и проверяется имущество, которое «сейчас удобно посмотреть». Такие проверки заканчиваются тем, что однажды выясняется, что всего прочего товара на складе нет и не было. В случае постмониторинга ТМЦ на крупных складских терминалах отбор номенклатурных позиций в режиме онлайн может быть невозможен. Например, требуется штабелер или вскрытие контейнеров. В этом случае накануне проверки залоговая служба запрашивает в электронном виде перечень ТМЦ, отмечает номенклатуру ТМЦ к проверке и направляет выборку залогодателю.

Объединив международные стандарты бухгалтерского учета (IAS) и Гражданский кодекс (ГК РФ, часть I, ст. 357), можно дать такое определение.

Товар в обороте (ТМЦ – товарно-материальные ценности, inventory holdings) – вид имущества, классифицируемого по категориям: сырье (животные на выращивании и откорме), незавершенное производство (материалы, полуфабрикаты, товарные запасы), готовая продукция (товары для перепродажи, товары отгруженные).

При залоге товаров в обороте залогодатель не ограничен в действиях по продаже и закупке закладываемого имущества, а также в праве изменения состава и натуральной формы предмета залога. Однако общая стоимость ТМЦ не может снижаться относительно зафиксированной договором залога. В случае исполнения части обеспеченного залогом обязательства допускается, если иное не предусмотрено договором залога, уменьшение стоимости заложенных ТМЦ.

ТМЦ, если они не оформляются в форме заклада или твердого залога[12], остаются у залогодателя и не ограничиваются в обороте. С момента перехода в собственность хозяйственное ведение или оперативное управление третьего лица товары в обороте перестают быть предметом залога, а вновь приобретенные залогодателем товары, указанные в договоре о залоге, становятся предметом залога с момента возникновения права собственности или хозяйственного ведения. Залогодержатель в случае нарушения условий залога ТМЦ вправе путем наложения на заложенные товары своих знаков и печатей приостановить операции с ними до устранения нарушения.

При наличии признаков проблемности по кредитному продукту залогодатель может препятствовать проведению мониторинга залога. В этом случае необходимо документарно зафиксированное уведомление о требовании банка по мониторингу залога. Форма уведомления о проведении мониторинга приведена в .

Хозяйственная деятельность залогодателя может предполагать необходимость хранения товаров в обороте в нескольких точках. Оформляя договор залога таких товаров в обороте, следует указать все возможные места хранения с количеством ТМЦ в каждой точке. Рекомендуется внесение в договор залога условия о возможности межадресной замены товара.

КомментарииДокументы, запрашиваемые залоговой службой банка у залогодателя, для контроля ТМЦ приведены в табл. 1.5.

1. Типичная схема мошенничества – замена шильдов на оборудовании в целях декларации его как более дорогостоящего. Для исключения подобного залоговик должен заранее изучить внешний вид и конструктивные особенности оборудования, осмотр которого предстоит. Непосредственно при осмотре следует соотносить год выпуска и степень внешнего износа, обращать внимание на не основные маркировки.

2. Неотделимые улучшения недвижимости, которые невозможно обособить и реализовать как самостоятельный объект, не являются оборудованием с точки зрения залога. Их рассмотрение целесообразно исключительно при одновременном залоге объекта недвижимости.

3. Анализируется возможность и стоимость демонтажа/перевозки оборудования. Потенциальные затраты на данные операции не должны превышать разумно допустимой величины от стоимости оборудования. В противном случае в экспертном заключении указывается соответствующий риск.

Табл. 1.5. Перечень документов, запрашиваемых при контроле ТМЦ

Первый этап проверки ТМЦ при первичном мониторинге включает интервьюирование ответственных лиц и изучение системы складского учета. В целях обеспечения контроля банком над закладываемыми товарами в обороте проводится оценка системы складского учета (табл. 1.6).

Табл. 1.6. Оценка системы складского учета при первичном мониторинге ТМЦ

Изучение системы складского учета позволяет залоговику сформировать понимание следующего:

1. Где и как искать товар, который закладывается банку. Какие для этого требуются временные затраты. Полученный результат заносится в карту мониторинга и используется при построении логистики следующих проверок.

2. Есть ли на складе складской учет, позволяющий скорректировать данные бухгалтерского учета в ходе проверки.

Разобравшись с системой складского учета, приступаем к сверке заявленного объема ТМЦ и фактического количества товаров на складе. В руках держим складскую справку или перечень ТМЦ с указанными идентификационными признаками. Нужно принять решение о методе пересчета.

Наиболее часто используемый метод пересчета ТМЦ – «выборочный». Применение этого метода требует использования критериев выборки. Опытный начальник отдела мониторинга знает, как проверить, проводил его сотрудник пересчет товара или нет. Если залоговик не может внятно ответить, как он сформировал выборку при пересчете товаров, и подтвердить это отметками в складской справке, скорее всего, он вообще не считал ТМЦ либо ограничился проверкой двух-трех номенклатурных позиций.

Три варианта формирования выборки при пересчете ТМЦ таковы:

• Проверке подлежат все товарные позиции, суммарная стоимость[13] каждой из которых превышает 10 % от объема залога.

• Отбираются позиции, суммарная стоимость которых должна составлять не менее 50 % от стоимости залога.

• Пересчитываются группы товаров, объем которых превышает 10 % от общего количества ТМЦ.

При очередной проверке принцип формирования выборки может, а иногда и должен изменяться. Принципиальным моментом является самостоятельный отбор залоговиком номенклатурных позиций для формирования выборки. Недопустимо, если выборка формируется залогодателем и проверяется имущество, которое «сейчас удобно посмотреть». Такие проверки заканчиваются тем, что однажды выясняется, что всего прочего товара на складе нет и не было. В случае постмониторинга ТМЦ на крупных складских терминалах отбор номенклатурных позиций в режиме онлайн может быть невозможен. Например, требуется штабелер или вскрытие контейнеров. В этом случае накануне проверки залоговая служба запрашивает в электронном виде перечень ТМЦ, отмечает номенклатуру ТМЦ к проверке и направляет выборку залогодателю.

Выборка сформирована. Приступаем непосредственно к пересчету товара. Подходим к палете. Просим открыть самостоятельно отобранный ящик. В этот момент представители залогодателя могут выказывать жуткое недовольство необходимостью вскрытия упаковки. Залоговик должен уметь объяснить, что в его задачу входит пересчет и подтверждение количества ТМЦ. Поэтому, пока он своими глазами не увидит товар, подписать акт проверки не получится. Если кладовщик не уполномочен вскрывать упаковку, то требуется пригласить зав. складом. Ящик вскрыт. Продукция в ящике пересчитывается поштучно. Сверяются идентификационные признаки на продукции и на ящике. Идентификационные признаки ТМЦ: наименование, марка, артикул, ГОСТ, ТУ и т. д. Пересчитываем количество ящиков в одном ряду палеты и перемножаем на количество рядов в высоту. Полученное количество ящиков умножаем на количество единиц продукции в одном ящике. Записываем количество ТМЦ в одной палете. Считаем количество палет в номенклатуре и перемножаем полученные значения.Краткая схема мониторинга ТМЦ

Проверяем адрес местонахождения ТМЦ и наименование залогодателя → Разбираемся с наличием пожарной и физической охраны → Анализируем систему складского учета → Соотносим V склада и V товара → Определяем алгоритм пересчета ТМЦ → Выбираем метод пересчета, формируем выборку, считаем