– если состав третейского суда или процедура рассмотрения спора не соответствует соглашению сторон о рассмотрении спора в третейском суде;

– если сторона, против которой принято решение третейского суда, не была надлежащим образом извещена о дне разбирательства в третейском суде или по другим причинам не могла представить свои объяснения;

– если спор возник в сфере управления и поэтому не подлежал рассмотрению в третейском суде;

– на определение арбитражного суда может быть подана кассационная жалоба в порядке, предусмотренном в Арбитражном процессуальном кодексе Российской Федерации;

– если при рассмотрении заявления о выдаче приказа на принудительное исполнение решения третейского суда будет установлено, что решение не соответствует законодательству либо принято по неисследованным материалам, арбитражный суд возвращает дело на новое рассмотрение в третейский суд, принявший решение;

– при невозможности рассмотрения дела в том же третейском суде можно обратиться с иском в арбитражный суд (статья 26).

Взыскание убытков через нотариуса

Списание денег со счета в банке без распоряжения клиента закон допускает по решению суда, арбитражного суда и в случае, если такое предусмотрено законодательными актами. К ним относится Закон «О нотариате», принятый 11.02.93 Верховным Советом России.

Для взыскания денежных сумм или имущества нотариус (государственной конторы или частный практик) совершает исполнительные надписи на документах, устанавливающих задолженность.

Исполнительная надпись совершается:

1. Если представленные документы подтверждают бесспорность задолженности или иной ответственности должника перед взыскателем.

2. Если со дня возникновения права на иск прошло не более 3-х лет, а в отношениях между предприятиями не более одного года.

3. Если для требования, по которому выдается исполнительная надпись законом РФ установлен иной срок давности, исполнительная надпись выдается в пределах этого срока.

Например, взыскание неустойки (пени, штрафа) в связи с неисполнением договорных обязательств допускается только в течение шести месяцев со дня возникновения права на иск.

Для совершения исполнительной надписи представляется подлинный документ, устанавливающий задолженность. Документы свыше одного листа должны быть прошиты, пронумерованы и скреплены печатью.

Исполнительная надпись должна содержать:

1. Фамилию, имя, отчество, статус нотариуса, совершающего исполнительную надпись.

2. Наименование и адрес взыскателя.

3. Наименование и адрес должника.

4. Обозначение срока, за который производится взыскание.

5. Обозначение суммы, подлежащей взысканию или предметов, подлежащих истребованию, в том числе пени, процентов, если таковые причитаются.

6. Обозначение суммы государственной пошлины или тарифа, уплаченных взыскателем или подлежащих взысканию с должника.

7. Дату (год, число, месяц) совершения исполнительной надписи.

8. Номер, под которым исполнительная надпись зарегистрирована в реестре.

9. Подпись нотариуса, совершившего исполнительную надпись.

10. Печать нотариуса.

Представленные документы вместе с исполнительной надписью нотариус прошнуровывает, пронумеровывает и скрепляет печатью.

Взыскание по исполнительной надписи производится в порядке, установленном гражданско-процессуальным законодательством РФ для исполнения судебных решений.

В банк, обслуживающий плательщика, представляется инкассовое поручение с указанием даты и номера такого документа. По иногородним плательщикам инкассовое поручение передается в банк, обслуживающий взыскателя. В случае отсутствия денежных средств на счете должника взыскатель дает письменное распоряжение банку должника о передаче исполнительной надписи судебному исполнителю для взыскания на имущество должника.

При солидарной ответственности исполнительная надпись совершается в двух или более экземплярах в зависимости от количества поручителей.

Признание сделки недействительной

В случаях, когда продавец, получив предоплату, не выполняет свое обязательство по поставке товара, а полученные деньги использует для своего оборота, целесообразно предъявить иск в арбитражный суд о признании сделки недействительной, оспоримой или ничтожной. В соответствии со статьей 181 Гражданского кодекса оспоримая или ничтожная сделка признается судом недействительной.

В этом случае сумма, полученная продавцом в качестве предоплаты, становится неосновательным обогащением и покупатель вправе взыскать с продавца не только сумму предоплаты, но еще средний банковский процент, существующий в банках города, плюс все доходы, полученные продавцом от использования чужих денежных средств ( ст. 167 Г.к.)

Возврат долгов с помощью коллекторских агентств

В настоящее время в России функционируют более 250 коллекторских агентств, в США – более шести тысяч.

Коллекторские услуги – сравнительно новый бизнес для России, но уже востребованный на нашем финансовом рынке. Стремительный рост объемов кредитования стал предпосылки возникновения проблемы просрочки и отказа от возвращения кредитов со стороны заемщиков. Эта ситуация способствовала появлению нового вида финансовых услуг – коллекторских. В некоторых странах специализированные коллекторские фирмы уже давно предлагают свои услуги банкам, финансовым учреждениям, страховым и других компаниям, процессе деятельности которых возникает задолженность за услуги или товары.

Коллекторство, как отдельный сегмент финансовых услуг, возникло в США 40 лет назад. В Европе окончательно сформировалось в 80-е годы прошлого века. В переводе с английского «collect» означает «собирать», т.е. коллекторы – это не только очистные сооружения, это еще и учреждения, которые занимаются сбором просроченных финансовых задолженностей, в том числе, по банковским кредитам.

В России коллекторский бизнес появился относительно недавно, в 2005 году. Его зарождение было предопределено объективной необходимостью банков и кредитных организаций возвращать долги, максимально сокращая объем «плохих» задолженностей (bad debts).

Основной же причиной возникновения спроса на услуги коллекторов в России является активное развитие розничного кредитования: условия получения потребительских кредитов максимально смягчены, а время на оценку заемщика и принятие решения о кредитовании минимальны, в связи с чем, количество невозвратов растет высокими темпами.

Коллекторские услуги, также, необходимы предприятиям, дебиторская

задолженность которых раздроблена и вести работу по взысканию каждого

долга в отдельности не выгодно или неудобно, хотя общая сумма задолженности может быть довольно большой.

Обращение в коллекторскую компанию, имеет определеннее преимущества:

во-первых, передавая портфель проблемной дебиторской задолженности, банки, финансовые учреждения и иные субъекты хозяйствования имеют возможности выполнять свойственные им задачи;

во-вторых, кредитор не несет дополнительных административных расходов по содержанию отдельного штата сотрудников, в функциональнее обязанности которых входит взыскание проблемной задолженности;

в-третьих, коллекторское общество работает более результативно, так как его сотрудники наиболее заинтересованы в конечном результате, поскольку их труд оплачивается по факту взыскания задолженности;

в-четвертых, оплата услуг коллекторов осуществляется по результатам взыскания задолженности в виде комиссионного вознаграждения, размер которого оговаривается при заключении договора и зависит от сложности долга и категории должника.

Взаимодействие коллектора с должником происходит в три этапа: на первом (это так называемое soft collection – мягкое взыскание) должника беспокоят напоминаниями о необходимости уплатить долг. Обычно это звонки (как должнику, так и членам его семьи) и письма.

"на втором этапе (hard collection – жесткое взыскание) заемщику приходится лично столкнуться с представителем коллекторского агентства.

Он может выехать сам либо пригласить должника для беседы. Вместе два этих этапа составляют процедуру досудебного взыскания, когда и взыскивается большинство долгов. Юридические компании, в отличие от коллекторских агентств, обычно не уделяют серьезного внимания досудебной работе, а сразу идут в суд.

У коллекторов работа с должниками тоже иногда доходит до суда, получения исполнительного листа и взыскания по нему долга (этап legal collection), но происходит это, как правило, значительно реже.

На Западе большинство коллекторов работают с кредиторами по договору цессии – уступки прав требования, то есть попросту выкупают долги. Это выгодно и банкам, и коллекторским агентствам. Банки избавляются от просроченной дебиторской задолженности, которая отрицательно влияет на банковскую отчетность. Однако при покупке долга коллектор приобретает и риск полного или частичного невозврата долга, поэтому цена уступки прав требования существенно ниже номинала. Так, в США долг покупается примерно за 10% его стоимости, то – есть с дисконтом в размере 90%. В Европе, где более либеральное законодательство в отношении заемщиков – физических лиц – за 5-7%.

В большинстве же случаев отечественные коллекторы не выкупают долги, а работают по договору комиссии, договору поручения или агентскому договору, выступая в качестве представителя банка. Задолженность при этом остается висеть на балансе банка, коллектор же получает вознаграждение с взысканной суммы. В среднем по долгам с просрочкой 60 – 120 дней комиссия составляет 25%. По сравнению с доходами западных коллекторов это немного, но и рисков существенно меньше.

Анализируя указанные схемы работы, можно заключить, что наиболее удобной и часто применяемой, все-таки, является агентская. Дело в том, что при цессии, помимо необходимости выложить сразу крупную сумму без гарантии возврата, коллектор приобретает права кредитора по кредитному договору, то есть, по сути, становится стороной такого договора. А для этого, согласно законодательству, уже необходима лицензия. Однако, если должник надумает в суде оспорить право коллектора приобретать статус кредитора, то он может сослаться на само определение финансовых услуг, как операций с финансовыми активами, коими являются и долговые обязательства и право требования долга.

В качестве контраргумента, однако, можно указать на тот факт, что, выкупив долг, коллектор не начисляет процентов, а только добивается возврата обусловленной в договоре суммы. То есть, требование относительно получения прибыли или сохранения реальной стоимости финансовых активов не соблюдается. Тем не менее, судебное разбирательство может существенно оттянуть момент выплаты денег.

Следовательно, во избежание оспаривания их прав, коллекторы предпочитают работать именно по договорам поручения. В таком случае они более эффективно, чем банковские службы, занимаются возвратом долгов, просрочка по которым обычно составляет более 90 дней. Кроме того, коллекторы не берут на себя риски невозврата и действуют в интересах банка, получая лишь вознаграждение за свои услуги.

Коллекторским агентствам, не имеющим лицензии на предоставление финансовых услуг, следует заключать с банками договор поручения, поскольку договор уступки права требования по кредитному договору может быть оспорен заемщиком.

Кризис прибавил коллекторам работы, повысив спрос на их услуги со стороны банков, отчаявшихся добиться возвращения своих средств. По мнению практиков, самым удобным способом взаимодействия с клиентами является заключение договора поручения, хотя свои минусы есть и у этой схемы. В частности, она не дает права коллекторам пользоваться возможностями Международного бюро кредитных историй, поскольку они не пребывают в статусе кредиторов.

Коллекторы работают с должниками в три этапа: сначала собирают всю необходимую информацию и "мягко" убеждают их вернуть средства, затем более "жестко" при непосредственном общении пытаются объяснить заемщикам, чем им грозит невозврат. До третьей стадии, юридической (судебного разбирательства), дело доходит редко. В таком спорном процессе важно не перейти границ дозволенного, иначе сотрудникам коллекторского агентства грозят судебные иски.

Можно обозначить следующие перспективы развития коллекторской дельности в России. Будет происходить упорядочивание рынка коллекторских услуг, прежде всего, за счет деятельности профессиональных объединений. Активизации этого процесса способствуют следующие факторы:

– достаточно большое количество разнородных коллекторских агентств;

– отсутствие внимания государства к регулированию коллекторской отрасли;

– возможность заимствования положительного опыта Европы и США.

Продолжится появление новых проектов в сфере взыскания задолженности. При этом, создаваемые организации будут различными как по территории действия, так и по базе, на которой они создаются: кредитные организации, юридические и охранные фирмы, многопрофильные холдинги и т.д. Общим будет стремление к универсальности, т.е. оказанию услуг в различных сферах: кредитование, ЖКХ, корпоративные отношения и т.д., а также присоединение к уже существующим объединениям для облегчения продвижения на рынке. Увеличится количество долгов передаваемых на аутсорсинг банками и другими организациями, которые сталкиваются с большим количеством долгов. Наряду с кредитным, будет развиваться и корпоративное коллекторство – комплексное взыскание крупных долгов организаций.

Весьма вероятно появление первых законодательных инициатив в сфере коллекторской деятельности. Они могут быть связаны, прежде всего, с формулировкой профильного закона и закреплением статуса специализированных организаций (особо важен при этом доступ к банковской тайне). Также предложения могут касаться и общего совершенствования законодательства, связанного с процессом возврата долгов. Например, необходимо введение уголовной ответственности за злостное уклонение от погашения кредиторской задолженности в крупном размере. Желательно законодательно закрепить признаки злостности, т.к. отсутствие такого закрепления в УК РФ делает ст.177«Злостное уклонение от погашения кредиторской задолженности» малоприменимой.

Появится общественная реакция на развитие коллекторской деятельности в виде стихийного антиколлекторства (распространения, прежде всего, в Интернете историй «сопротивления» коллекторам и т.д.), а, с другой стороны, простые граждане будут часто обращаться в коллекторские агентства за взысканием разовых долгов, предпочитая, при этом, коллекторские услуги обыкновенным юридическим.

Возврат кредита путем перехода прав кредитора к другому лицу

Право, принадлежащее кредитору на основании обязательств, может быть передано другому лицу по сделке на основании закона.

Для передачи другому лицу прав кредитора не требуется согласие должника, если это не предусмотрено договором. К новому кредитору переходят права первоначального кредитора в полном объеме и на тех же условиях, которые существовали в моменту перехода права, в том числе и право на неуплаченные проценты. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требования другому лицу, обязан передать ему документы, удостоверяющие право требования и сообщить сведения, имеющие значение для осуществления требования. Уступка требования, основанного на сделке, должна быть совершена в соответствующей письменной форме.

Перевод долга

Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

Переход прав кредитора к другому лицу может быть организован на аукционе-продаже долгов, о чем заранее публикуется объявление в СМИ. Это мероприятие имеет и психологическое воздействие на должников.

Объявление должника банкротом (ст.65 Т.к.)

Банкротом может быть признано предприятие, сумма всех долгов которого превышает стоимость его имущества.

Признаком несостоятельности предприятия является приостановление его текущих платежей, когда оно не способно выполнить требования кредиторов в течении трех месяцев со дня наступления сроков их исполнения.

Факт банкротства устанавливается арбитражным судом или самим должником при его добровольной ликвидации.

Дело о банкротстве предприятия возбуждается в арбитражном суде по заявлению самого должника или его кредитора, а также прокурора. По истечении трех месяцев невыполнения должником обязательств, кредитор направляет должнику извещение с требованием в семидневный срок выполнить свои обязательства и предупреждает должника о том, что в противном случае кредитор обратится в арбитражный суд с заявлением о признании должника банкротом.

Однако, прежде чем объявить должника банкротом, необходимо просчитать целесообразность такого шага и определить его экономическую выгоду для кредитора. Дело в том, что распределение конкурсной массы, т.е. средств, вырученных от продажи имущества должника, по закону производится в следующей последовательности: Первыми получают денежные средства лица, перед которыми банкрот имеет обязательства в связи с причинением вреда их здоровью и жизни. Вторыми получают зарплату и выходные пособия сотрудники предприятия-банкрота. В третью очередь стоят кредиторы, у которых имеется залог или заклад должника. В четвертую очередь погашаются все задолженности по налогам в бюджет и внебюджетные фонды.

Может оказаться, что у должника для Вас не останется средств. Требования кредиторов, не удовлетворенные из-за недостаточности конкурсной массы, считаются погашенными. Стоит ли в этом случае объявлять должника банкротом? Целесообразнее решить спор один на один, обращая взыскание на имущество должника в случае отсутствия у него денежных средств.

В случае, если Вы все же решитесь объявить должника банкротом, то необходимо провести следующие действия:

1. Подать заявление в арбитражный суд по месту нахождения должника, подписанное руководителем предприятия-кредитора.

2. Приложить к заявлению следующие документы:

– документы, подтверждающие требования к должнику;

– уведомление о вручении извещения должнику;

– подтверждение направления ему копии заявления с приложениями;

– доказательства уплаты госпошлины.

К должнику могут быть применены следующие меры:

1. У становление внешнего управления имуществом должника и санацию.

2. Принудительная ликвидация предприятия-должника по решению арбитражного суда.

3. Добровольная ликвидация предприятия под контролем кредиторов.

4. Мировое соглашение.

Решение о признании должника банкротом и открытии конкурсного производства публикуется в «Вестнике Высшего арбитражного суда РФ».

С момента признания должника банкротом и принятия решения об открытии конкурсного производства:

– запрещается передача или отчуждение имущества должника;

– сроки исполнения всех долговых обязательств должника считаются наступившими;

– прекращается начисление пени и процентов по всем видам задолженности должника.

Конкурсный управляющий после истечения срока предъявления претензий кредиторам к должнику составляет список признанных претензий с указанием суммы и очередности их удовлетворения и направляет этот список кредиторам. Конкурсный управляющий по согласованию с кредиторами определяет имущество, которое находится на балансе и выделяет часть для удовлетворения требований кредиторов. В эту часть не включаются: социально-культурные объекты; объекты, входящие в инфраструктуру города; заложенное имущество.

Предприятие-должник считается ликвидированным после исключения его из государственного реестра.

Взыскание убытков через прокуратуру

Иногда в результате анализа документов в действиях вашего должника могут просматриваться признаки состава преступления. В этом случае не целесообразно отправлять исковое заявление только в Арбитражный суд. Следует параллельно подготовить документы, как в Арбитражный суд, так и в прокуратуру. Но в прокуратуру или правоохранительные органы документы и заявление подается не на юридическое лицо, т.е. на банк или фирму, а на физическое лицо, т.е. его генерального директора и(или) главного бухгалтера.

Вначале необходимо выявить признаки состава преступления:

1. Подлог документов или их подделка.

2. Бегство должника вместе с полученными деньгами или ценностями.

3. Деньги или ценности получены путем обмана, введения в заблуждение.

4. Использование полученных заемных средств не по назначению.

В этом случае необходимо сразу же направлять заявление в прокуратуру. Прокурор может взять дело в свое производство, а может направить его в местный отдел внутренних дел, но вынужден будет поставить его у себя на контроль.

Форма заявления в прокуратуру

ЗАЯВЛЕНИЕ

В тексте заявления указывается следующее:

1. Когда, где, кто и какой договор заключил (копия прилагается).

2. Предмет и цена договора.

3. Обязательства сторон и условия их выполнения.

4. Кем нарушен договор (юридическое лицо и физическое лицо в нем).

5. Последствия нарушения договора.

6. Суммы прямого ущерба.

7. Суммы других убытков: другие затраты, упущенная выгода, штрафные санкции, проценты выплаты за кредит, если проданы товары и т.п.

8. Какие меры были предприняты для урегулирования спора (платежа), кем, когда и каковы их результаты.

9. Чем объясняет партнер нарушение принятых на себя обязательств.

10. Чем Вами опровергаются объяснения партнера.

11. Доказательства наличия признаков состава преступления, совершенного физическими лицами (их фамилии и должности).

12. На основании изложенного просим:

а) незамедлительно возбудить уголовное дело, оперативно и качественно провести расследование;

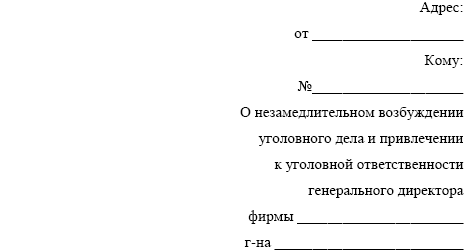

б) привлечь к уголовной ответственности__________________ – – генерального директора фирмы ____________________ – – г-на за хищение в особо крупных размерах;

в) срочно провести документальную проверку, ревизию (частичную или выборочную) для решения следующих вопросов: (указать, что именно нужно проверить) указать, что Вы готовы для проверки направить своего опытного бухгалтера;

г) раскрыть вопрос о том, имелись ли основания и реальные возможности выполнить принятые вашим партнером обязательства в момент заключения договора, раскрыть направленность умысла. Намеревался ли ваш партнер, честно выполнить обязательства или уже в момент заключения договора вынашивал намерение обмануть Вас. Это – ваш вывод в результате анализа последующего поведения партнера;

д) когда и как партнер распорядился перечисленными ему средствами;

е) какие реальные меры партнер принял для выполнения взятых на себя по договору обязательств;

ж) какие у партнера сейчас имеются денежные средства и имущество и где они находятся;

з)необходимо указать какой моральный или материальный ущерб для государства вы усматриваете в действиях партнера;

и) признать вас в качестве гражданского истца сразу же после возбуждения уголовного дела. Это заявление прерывает срок исковой давности;

к) в целях обеспечения заявленного гражданского иска наложить арест на выявленные ревизией денежные средства, материальные ценности и имущество, на которое может быть обращено взыскание в целях возмещения ущерба;

л) предъявить прокурором гражданский иск в суд до окончания расследования в целях быстрейшего возмещения ущерба и предотвращения дальнейшего увеличения убытков (сразу же после установления ревизией наличия у ответчика денег и имущества), т.к. это приведет к тяжелым финансовым последствиям для нашей фирмы, региона, поставщиков, банка и т.п.;

м) рассмотреть настоящее заявление в порядке ст. 109 УПК и письменно известить о результатах в срок, установленный законом.

Это заявление подписывается генеральным директором фирмы истца, даются все его координаты и все документы в приложении в копиях.

Приложение: копии договоров, платежных поручений, вся переписка, документы о принятых мерах по получению долга и их результаты, документы о действиях партнера, список лиц ответчика, других организаций, причастных к заключению договора к его исполнению с их установочными данными, адресами и телефонами. Раздельные объяснения каждого лица Вашей организации, имевших отношение к договору, его исполнению и конфликту. Подробный расчет убытков, штрафных санкций и т.п.

н) заявление вручается прокурору, в его канцелярию или секретарю под расписку на втором экземпляре. На должника у себя завести отдельное досье, составить план действий по делу: мероприятия и сроки их проведения;

о) проследить принято ли дело к производству или вам отказано в возбуждении уголовного дела.

Если вам отказали в возбуждении уголовного дела, то следует обратиться к вышестоящему прокурору. Направить жалобу. По ст. 218-219 УПК срок ответа на жалобу составляет всего 3 дня.

Сутью всей программы действия является возврат долга, поэтому очень важно найти, где у должника имеются деньги и каким имуществом он располагает. Если Вы сами поможете следствию в этом вопросе, то дело быстрее и надежнее сдвинется с мертвой точки.

Нетрадиционные методы возврата долгов

Имеют место многочисленные случаи, когда бизнесмены сталкиваются с неплатежами, мошенниками, аферистами и откровенными преступниками. В этих случаях, чтобы вернуть свои деньги приходится искать нетрадиционные способы возврата долгов. Некоторыми фирмами используются своеобразные методы воздействия на должников, если известно, что у них есть деньги или они могут относительно быстро достать их.

Прежде всего, используется психологическое давление:

это угроза компрометации фирмы и бизнесмена перед деловым и финансовым миром данного региона;

перед партнерами, банками, учредителями. Компрометация производится через различные публикации в прессе;

через информацию партнеров на совещаниях деловых людей и т.п.

Иногда негативная информация выдается местным региональным информационным службам, снабжающим деловой мир сведениями о фирмах и банках.

Глава 6

– если сторона, против которой принято решение третейского суда, не была надлежащим образом извещена о дне разбирательства в третейском суде или по другим причинам не могла представить свои объяснения;

– если спор возник в сфере управления и поэтому не подлежал рассмотрению в третейском суде;

– на определение арбитражного суда может быть подана кассационная жалоба в порядке, предусмотренном в Арбитражном процессуальном кодексе Российской Федерации;

– если при рассмотрении заявления о выдаче приказа на принудительное исполнение решения третейского суда будет установлено, что решение не соответствует законодательству либо принято по неисследованным материалам, арбитражный суд возвращает дело на новое рассмотрение в третейский суд, принявший решение;

– при невозможности рассмотрения дела в том же третейском суде можно обратиться с иском в арбитражный суд (статья 26).

Взыскание убытков через нотариуса

Списание денег со счета в банке без распоряжения клиента закон допускает по решению суда, арбитражного суда и в случае, если такое предусмотрено законодательными актами. К ним относится Закон «О нотариате», принятый 11.02.93 Верховным Советом России.

Для взыскания денежных сумм или имущества нотариус (государственной конторы или частный практик) совершает исполнительные надписи на документах, устанавливающих задолженность.

Исполнительная надпись совершается:

1. Если представленные документы подтверждают бесспорность задолженности или иной ответственности должника перед взыскателем.

2. Если со дня возникновения права на иск прошло не более 3-х лет, а в отношениях между предприятиями не более одного года.

3. Если для требования, по которому выдается исполнительная надпись законом РФ установлен иной срок давности, исполнительная надпись выдается в пределах этого срока.

Например, взыскание неустойки (пени, штрафа) в связи с неисполнением договорных обязательств допускается только в течение шести месяцев со дня возникновения права на иск.

Для совершения исполнительной надписи представляется подлинный документ, устанавливающий задолженность. Документы свыше одного листа должны быть прошиты, пронумерованы и скреплены печатью.

Исполнительная надпись должна содержать:

1. Фамилию, имя, отчество, статус нотариуса, совершающего исполнительную надпись.

2. Наименование и адрес взыскателя.

3. Наименование и адрес должника.

4. Обозначение срока, за который производится взыскание.

5. Обозначение суммы, подлежащей взысканию или предметов, подлежащих истребованию, в том числе пени, процентов, если таковые причитаются.

6. Обозначение суммы государственной пошлины или тарифа, уплаченных взыскателем или подлежащих взысканию с должника.

7. Дату (год, число, месяц) совершения исполнительной надписи.

8. Номер, под которым исполнительная надпись зарегистрирована в реестре.

9. Подпись нотариуса, совершившего исполнительную надпись.

10. Печать нотариуса.

Представленные документы вместе с исполнительной надписью нотариус прошнуровывает, пронумеровывает и скрепляет печатью.

Взыскание по исполнительной надписи производится в порядке, установленном гражданско-процессуальным законодательством РФ для исполнения судебных решений.

В банк, обслуживающий плательщика, представляется инкассовое поручение с указанием даты и номера такого документа. По иногородним плательщикам инкассовое поручение передается в банк, обслуживающий взыскателя. В случае отсутствия денежных средств на счете должника взыскатель дает письменное распоряжение банку должника о передаче исполнительной надписи судебному исполнителю для взыскания на имущество должника.

При солидарной ответственности исполнительная надпись совершается в двух или более экземплярах в зависимости от количества поручителей.

Признание сделки недействительной

В случаях, когда продавец, получив предоплату, не выполняет свое обязательство по поставке товара, а полученные деньги использует для своего оборота, целесообразно предъявить иск в арбитражный суд о признании сделки недействительной, оспоримой или ничтожной. В соответствии со статьей 181 Гражданского кодекса оспоримая или ничтожная сделка признается судом недействительной.

В этом случае сумма, полученная продавцом в качестве предоплаты, становится неосновательным обогащением и покупатель вправе взыскать с продавца не только сумму предоплаты, но еще средний банковский процент, существующий в банках города, плюс все доходы, полученные продавцом от использования чужих денежных средств ( ст. 167 Г.к.)

Возврат долгов с помощью коллекторских агентств

В настоящее время в России функционируют более 250 коллекторских агентств, в США – более шести тысяч.

Коллекторские услуги – сравнительно новый бизнес для России, но уже востребованный на нашем финансовом рынке. Стремительный рост объемов кредитования стал предпосылки возникновения проблемы просрочки и отказа от возвращения кредитов со стороны заемщиков. Эта ситуация способствовала появлению нового вида финансовых услуг – коллекторских. В некоторых странах специализированные коллекторские фирмы уже давно предлагают свои услуги банкам, финансовым учреждениям, страховым и других компаниям, процессе деятельности которых возникает задолженность за услуги или товары.

Коллекторство, как отдельный сегмент финансовых услуг, возникло в США 40 лет назад. В Европе окончательно сформировалось в 80-е годы прошлого века. В переводе с английского «collect» означает «собирать», т.е. коллекторы – это не только очистные сооружения, это еще и учреждения, которые занимаются сбором просроченных финансовых задолженностей, в том числе, по банковским кредитам.

В России коллекторский бизнес появился относительно недавно, в 2005 году. Его зарождение было предопределено объективной необходимостью банков и кредитных организаций возвращать долги, максимально сокращая объем «плохих» задолженностей (bad debts).

Основной же причиной возникновения спроса на услуги коллекторов в России является активное развитие розничного кредитования: условия получения потребительских кредитов максимально смягчены, а время на оценку заемщика и принятие решения о кредитовании минимальны, в связи с чем, количество невозвратов растет высокими темпами.

Коллекторские услуги, также, необходимы предприятиям, дебиторская

задолженность которых раздроблена и вести работу по взысканию каждого

долга в отдельности не выгодно или неудобно, хотя общая сумма задолженности может быть довольно большой.

Обращение в коллекторскую компанию, имеет определеннее преимущества:

во-первых, передавая портфель проблемной дебиторской задолженности, банки, финансовые учреждения и иные субъекты хозяйствования имеют возможности выполнять свойственные им задачи;

во-вторых, кредитор не несет дополнительных административных расходов по содержанию отдельного штата сотрудников, в функциональнее обязанности которых входит взыскание проблемной задолженности;

в-третьих, коллекторское общество работает более результативно, так как его сотрудники наиболее заинтересованы в конечном результате, поскольку их труд оплачивается по факту взыскания задолженности;

в-четвертых, оплата услуг коллекторов осуществляется по результатам взыскания задолженности в виде комиссионного вознаграждения, размер которого оговаривается при заключении договора и зависит от сложности долга и категории должника.

Взаимодействие коллектора с должником происходит в три этапа: на первом (это так называемое soft collection – мягкое взыскание) должника беспокоят напоминаниями о необходимости уплатить долг. Обычно это звонки (как должнику, так и членам его семьи) и письма.

"на втором этапе (hard collection – жесткое взыскание) заемщику приходится лично столкнуться с представителем коллекторского агентства.

Он может выехать сам либо пригласить должника для беседы. Вместе два этих этапа составляют процедуру досудебного взыскания, когда и взыскивается большинство долгов. Юридические компании, в отличие от коллекторских агентств, обычно не уделяют серьезного внимания досудебной работе, а сразу идут в суд.

У коллекторов работа с должниками тоже иногда доходит до суда, получения исполнительного листа и взыскания по нему долга (этап legal collection), но происходит это, как правило, значительно реже.

На Западе большинство коллекторов работают с кредиторами по договору цессии – уступки прав требования, то есть попросту выкупают долги. Это выгодно и банкам, и коллекторским агентствам. Банки избавляются от просроченной дебиторской задолженности, которая отрицательно влияет на банковскую отчетность. Однако при покупке долга коллектор приобретает и риск полного или частичного невозврата долга, поэтому цена уступки прав требования существенно ниже номинала. Так, в США долг покупается примерно за 10% его стоимости, то – есть с дисконтом в размере 90%. В Европе, где более либеральное законодательство в отношении заемщиков – физических лиц – за 5-7%.

В большинстве же случаев отечественные коллекторы не выкупают долги, а работают по договору комиссии, договору поручения или агентскому договору, выступая в качестве представителя банка. Задолженность при этом остается висеть на балансе банка, коллектор же получает вознаграждение с взысканной суммы. В среднем по долгам с просрочкой 60 – 120 дней комиссия составляет 25%. По сравнению с доходами западных коллекторов это немного, но и рисков существенно меньше.

Анализируя указанные схемы работы, можно заключить, что наиболее удобной и часто применяемой, все-таки, является агентская. Дело в том, что при цессии, помимо необходимости выложить сразу крупную сумму без гарантии возврата, коллектор приобретает права кредитора по кредитному договору, то есть, по сути, становится стороной такого договора. А для этого, согласно законодательству, уже необходима лицензия. Однако, если должник надумает в суде оспорить право коллектора приобретать статус кредитора, то он может сослаться на само определение финансовых услуг, как операций с финансовыми активами, коими являются и долговые обязательства и право требования долга.

В качестве контраргумента, однако, можно указать на тот факт, что, выкупив долг, коллектор не начисляет процентов, а только добивается возврата обусловленной в договоре суммы. То есть, требование относительно получения прибыли или сохранения реальной стоимости финансовых активов не соблюдается. Тем не менее, судебное разбирательство может существенно оттянуть момент выплаты денег.

Следовательно, во избежание оспаривания их прав, коллекторы предпочитают работать именно по договорам поручения. В таком случае они более эффективно, чем банковские службы, занимаются возвратом долгов, просрочка по которым обычно составляет более 90 дней. Кроме того, коллекторы не берут на себя риски невозврата и действуют в интересах банка, получая лишь вознаграждение за свои услуги.

Коллекторским агентствам, не имеющим лицензии на предоставление финансовых услуг, следует заключать с банками договор поручения, поскольку договор уступки права требования по кредитному договору может быть оспорен заемщиком.

Кризис прибавил коллекторам работы, повысив спрос на их услуги со стороны банков, отчаявшихся добиться возвращения своих средств. По мнению практиков, самым удобным способом взаимодействия с клиентами является заключение договора поручения, хотя свои минусы есть и у этой схемы. В частности, она не дает права коллекторам пользоваться возможностями Международного бюро кредитных историй, поскольку они не пребывают в статусе кредиторов.

Коллекторы работают с должниками в три этапа: сначала собирают всю необходимую информацию и "мягко" убеждают их вернуть средства, затем более "жестко" при непосредственном общении пытаются объяснить заемщикам, чем им грозит невозврат. До третьей стадии, юридической (судебного разбирательства), дело доходит редко. В таком спорном процессе важно не перейти границ дозволенного, иначе сотрудникам коллекторского агентства грозят судебные иски.

Можно обозначить следующие перспективы развития коллекторской дельности в России. Будет происходить упорядочивание рынка коллекторских услуг, прежде всего, за счет деятельности профессиональных объединений. Активизации этого процесса способствуют следующие факторы:

– достаточно большое количество разнородных коллекторских агентств;

– отсутствие внимания государства к регулированию коллекторской отрасли;

– возможность заимствования положительного опыта Европы и США.

Продолжится появление новых проектов в сфере взыскания задолженности. При этом, создаваемые организации будут различными как по территории действия, так и по базе, на которой они создаются: кредитные организации, юридические и охранные фирмы, многопрофильные холдинги и т.д. Общим будет стремление к универсальности, т.е. оказанию услуг в различных сферах: кредитование, ЖКХ, корпоративные отношения и т.д., а также присоединение к уже существующим объединениям для облегчения продвижения на рынке. Увеличится количество долгов передаваемых на аутсорсинг банками и другими организациями, которые сталкиваются с большим количеством долгов. Наряду с кредитным, будет развиваться и корпоративное коллекторство – комплексное взыскание крупных долгов организаций.

Весьма вероятно появление первых законодательных инициатив в сфере коллекторской деятельности. Они могут быть связаны, прежде всего, с формулировкой профильного закона и закреплением статуса специализированных организаций (особо важен при этом доступ к банковской тайне). Также предложения могут касаться и общего совершенствования законодательства, связанного с процессом возврата долгов. Например, необходимо введение уголовной ответственности за злостное уклонение от погашения кредиторской задолженности в крупном размере. Желательно законодательно закрепить признаки злостности, т.к. отсутствие такого закрепления в УК РФ делает ст.177«Злостное уклонение от погашения кредиторской задолженности» малоприменимой.

Появится общественная реакция на развитие коллекторской деятельности в виде стихийного антиколлекторства (распространения, прежде всего, в Интернете историй «сопротивления» коллекторам и т.д.), а, с другой стороны, простые граждане будут часто обращаться в коллекторские агентства за взысканием разовых долгов, предпочитая, при этом, коллекторские услуги обыкновенным юридическим.

Возврат кредита путем перехода прав кредитора к другому лицу

Право, принадлежащее кредитору на основании обязательств, может быть передано другому лицу по сделке на основании закона.

Для передачи другому лицу прав кредитора не требуется согласие должника, если это не предусмотрено договором. К новому кредитору переходят права первоначального кредитора в полном объеме и на тех же условиях, которые существовали в моменту перехода права, в том числе и право на неуплаченные проценты. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требования другому лицу, обязан передать ему документы, удостоверяющие право требования и сообщить сведения, имеющие значение для осуществления требования. Уступка требования, основанного на сделке, должна быть совершена в соответствующей письменной форме.

Перевод долга

Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

Переход прав кредитора к другому лицу может быть организован на аукционе-продаже долгов, о чем заранее публикуется объявление в СМИ. Это мероприятие имеет и психологическое воздействие на должников.

Объявление должника банкротом (ст.65 Т.к.)

Банкротом может быть признано предприятие, сумма всех долгов которого превышает стоимость его имущества.

Признаком несостоятельности предприятия является приостановление его текущих платежей, когда оно не способно выполнить требования кредиторов в течении трех месяцев со дня наступления сроков их исполнения.

Факт банкротства устанавливается арбитражным судом или самим должником при его добровольной ликвидации.

Дело о банкротстве предприятия возбуждается в арбитражном суде по заявлению самого должника или его кредитора, а также прокурора. По истечении трех месяцев невыполнения должником обязательств, кредитор направляет должнику извещение с требованием в семидневный срок выполнить свои обязательства и предупреждает должника о том, что в противном случае кредитор обратится в арбитражный суд с заявлением о признании должника банкротом.

Однако, прежде чем объявить должника банкротом, необходимо просчитать целесообразность такого шага и определить его экономическую выгоду для кредитора. Дело в том, что распределение конкурсной массы, т.е. средств, вырученных от продажи имущества должника, по закону производится в следующей последовательности: Первыми получают денежные средства лица, перед которыми банкрот имеет обязательства в связи с причинением вреда их здоровью и жизни. Вторыми получают зарплату и выходные пособия сотрудники предприятия-банкрота. В третью очередь стоят кредиторы, у которых имеется залог или заклад должника. В четвертую очередь погашаются все задолженности по налогам в бюджет и внебюджетные фонды.

Может оказаться, что у должника для Вас не останется средств. Требования кредиторов, не удовлетворенные из-за недостаточности конкурсной массы, считаются погашенными. Стоит ли в этом случае объявлять должника банкротом? Целесообразнее решить спор один на один, обращая взыскание на имущество должника в случае отсутствия у него денежных средств.

В случае, если Вы все же решитесь объявить должника банкротом, то необходимо провести следующие действия:

1. Подать заявление в арбитражный суд по месту нахождения должника, подписанное руководителем предприятия-кредитора.

2. Приложить к заявлению следующие документы:

– документы, подтверждающие требования к должнику;

– уведомление о вручении извещения должнику;

– подтверждение направления ему копии заявления с приложениями;

– доказательства уплаты госпошлины.

К должнику могут быть применены следующие меры:

1. У становление внешнего управления имуществом должника и санацию.

2. Принудительная ликвидация предприятия-должника по решению арбитражного суда.

3. Добровольная ликвидация предприятия под контролем кредиторов.

4. Мировое соглашение.

Решение о признании должника банкротом и открытии конкурсного производства публикуется в «Вестнике Высшего арбитражного суда РФ».

С момента признания должника банкротом и принятия решения об открытии конкурсного производства:

– запрещается передача или отчуждение имущества должника;

– сроки исполнения всех долговых обязательств должника считаются наступившими;

– прекращается начисление пени и процентов по всем видам задолженности должника.

Конкурсный управляющий после истечения срока предъявления претензий кредиторам к должнику составляет список признанных претензий с указанием суммы и очередности их удовлетворения и направляет этот список кредиторам. Конкурсный управляющий по согласованию с кредиторами определяет имущество, которое находится на балансе и выделяет часть для удовлетворения требований кредиторов. В эту часть не включаются: социально-культурные объекты; объекты, входящие в инфраструктуру города; заложенное имущество.

Предприятие-должник считается ликвидированным после исключения его из государственного реестра.

Взыскание убытков через прокуратуру

Иногда в результате анализа документов в действиях вашего должника могут просматриваться признаки состава преступления. В этом случае не целесообразно отправлять исковое заявление только в Арбитражный суд. Следует параллельно подготовить документы, как в Арбитражный суд, так и в прокуратуру. Но в прокуратуру или правоохранительные органы документы и заявление подается не на юридическое лицо, т.е. на банк или фирму, а на физическое лицо, т.е. его генерального директора и(или) главного бухгалтера.

Вначале необходимо выявить признаки состава преступления:

1. Подлог документов или их подделка.

2. Бегство должника вместе с полученными деньгами или ценностями.

3. Деньги или ценности получены путем обмана, введения в заблуждение.

4. Использование полученных заемных средств не по назначению.

В этом случае необходимо сразу же направлять заявление в прокуратуру. Прокурор может взять дело в свое производство, а может направить его в местный отдел внутренних дел, но вынужден будет поставить его у себя на контроль.

Форма заявления в прокуратуру

ЗАЯВЛЕНИЕ

В тексте заявления указывается следующее:

1. Когда, где, кто и какой договор заключил (копия прилагается).

2. Предмет и цена договора.

3. Обязательства сторон и условия их выполнения.

4. Кем нарушен договор (юридическое лицо и физическое лицо в нем).

5. Последствия нарушения договора.

6. Суммы прямого ущерба.

7. Суммы других убытков: другие затраты, упущенная выгода, штрафные санкции, проценты выплаты за кредит, если проданы товары и т.п.

8. Какие меры были предприняты для урегулирования спора (платежа), кем, когда и каковы их результаты.

9. Чем объясняет партнер нарушение принятых на себя обязательств.

10. Чем Вами опровергаются объяснения партнера.

11. Доказательства наличия признаков состава преступления, совершенного физическими лицами (их фамилии и должности).

12. На основании изложенного просим:

а) незамедлительно возбудить уголовное дело, оперативно и качественно провести расследование;

б) привлечь к уголовной ответственности__________________ – – генерального директора фирмы ____________________ – – г-на за хищение в особо крупных размерах;

в) срочно провести документальную проверку, ревизию (частичную или выборочную) для решения следующих вопросов: (указать, что именно нужно проверить) указать, что Вы готовы для проверки направить своего опытного бухгалтера;

г) раскрыть вопрос о том, имелись ли основания и реальные возможности выполнить принятые вашим партнером обязательства в момент заключения договора, раскрыть направленность умысла. Намеревался ли ваш партнер, честно выполнить обязательства или уже в момент заключения договора вынашивал намерение обмануть Вас. Это – ваш вывод в результате анализа последующего поведения партнера;

д) когда и как партнер распорядился перечисленными ему средствами;

е) какие реальные меры партнер принял для выполнения взятых на себя по договору обязательств;

ж) какие у партнера сейчас имеются денежные средства и имущество и где они находятся;

з)необходимо указать какой моральный или материальный ущерб для государства вы усматриваете в действиях партнера;

и) признать вас в качестве гражданского истца сразу же после возбуждения уголовного дела. Это заявление прерывает срок исковой давности;

к) в целях обеспечения заявленного гражданского иска наложить арест на выявленные ревизией денежные средства, материальные ценности и имущество, на которое может быть обращено взыскание в целях возмещения ущерба;

л) предъявить прокурором гражданский иск в суд до окончания расследования в целях быстрейшего возмещения ущерба и предотвращения дальнейшего увеличения убытков (сразу же после установления ревизией наличия у ответчика денег и имущества), т.к. это приведет к тяжелым финансовым последствиям для нашей фирмы, региона, поставщиков, банка и т.п.;

м) рассмотреть настоящее заявление в порядке ст. 109 УПК и письменно известить о результатах в срок, установленный законом.

Это заявление подписывается генеральным директором фирмы истца, даются все его координаты и все документы в приложении в копиях.

Приложение: копии договоров, платежных поручений, вся переписка, документы о принятых мерах по получению долга и их результаты, документы о действиях партнера, список лиц ответчика, других организаций, причастных к заключению договора к его исполнению с их установочными данными, адресами и телефонами. Раздельные объяснения каждого лица Вашей организации, имевших отношение к договору, его исполнению и конфликту. Подробный расчет убытков, штрафных санкций и т.п.

н) заявление вручается прокурору, в его канцелярию или секретарю под расписку на втором экземпляре. На должника у себя завести отдельное досье, составить план действий по делу: мероприятия и сроки их проведения;

о) проследить принято ли дело к производству или вам отказано в возбуждении уголовного дела.

Если вам отказали в возбуждении уголовного дела, то следует обратиться к вышестоящему прокурору. Направить жалобу. По ст. 218-219 УПК срок ответа на жалобу составляет всего 3 дня.

Сутью всей программы действия является возврат долга, поэтому очень важно найти, где у должника имеются деньги и каким имуществом он располагает. Если Вы сами поможете следствию в этом вопросе, то дело быстрее и надежнее сдвинется с мертвой точки.

Нетрадиционные методы возврата долгов

Имеют место многочисленные случаи, когда бизнесмены сталкиваются с неплатежами, мошенниками, аферистами и откровенными преступниками. В этих случаях, чтобы вернуть свои деньги приходится искать нетрадиционные способы возврата долгов. Некоторыми фирмами используются своеобразные методы воздействия на должников, если известно, что у них есть деньги или они могут относительно быстро достать их.

Прежде всего, используется психологическое давление:

это угроза компрометации фирмы и бизнесмена перед деловым и финансовым миром данного региона;

перед партнерами, банками, учредителями. Компрометация производится через различные публикации в прессе;

через информацию партнеров на совещаниях деловых людей и т.п.

Иногда негативная информация выдается местным региональным информационным службам, снабжающим деловой мир сведениями о фирмах и банках.

Глава 6

Противодействие недружественным поглощениям в бизнесе

Бизнес на захватах чужого бизнеса – едва ли не самое «модное» и прибыльное направление экономической преступности. В переводе с английского «рейдерство» означает «налет, набег». Российские рейдеры почти каждый день воруют заводы и фабрики. Чтобы завладеть чужим добром, захватчики «покупают» чиновников, шантажируют руководителей предприятий и подделывают документы. Рейд заставил директоров искать от него защиту.

Как считают специалисты по борьбе с этим явлением, первоначальная задача рейдеров – создать на «искомом» предприятии максимальное количество проблем; истощить его финансово; завладеть с целью продажи имущества третьим сторонам через подставные компании-однодневки без уплаты каких-либо налогов. Прибыль рейдеров составляет от 500 и более процентов. Их группы имеют четко организованную структуру: «черные юристы», свои «силовики», пиар-агентства. Именно поэтому легко понять, кто именно является заказчиком захвата. В большинстве случаев это лидеры крупнейших организованных преступных сообществ, которые в данном случае действуют с опорой на коррумпированных чиновников и судей.

Специалисты по борьбе с рейдерством выделили три основные схемы, позволяющие практически безнаказанно захватить чужую собственность. Все они строятся на коррупции чиновников всех ветвей государственной власти и несовершенстве действующего законодательства.

1. Захватчик вступает в сговор с миноритарным акционером – владельцем небольшого пакета акций. Захватчиком может быть и сам миноритарный акционер. Либо захватчик «создает» его для достижения своих целей как подставное лицо. После этого покупается решение суда по иску этого миноритарного акционера к руководству захватываемого предприятия. Затем покупается судебный исполнитель, который возбуждает исполнительное производство и с бригадой вооруженных людей захватывает либо правление предприятия, где хранятся документы, либо реестр акционеров. Дальнейшие действия по полному переходу прав – дело времени.

2. Создание двойного менеджмента и двойного реестра. Компания-захватчик, владеющая крупным, но не контрольным пакетом, созывает внеочередное собрание акционеров втайне от владельца контрольного пакета акций. Чаще всего там выбира ется новый генеральный директор. Затем начинаются бесконечные суды. Захватчик их активно «стимулирует», добиваясь нужного решения. Параллельное руководство берет предприятие силой, используя ЧОПы и даже ОМОН. Работа предприятия парализуется – решениями суда блокируются счета, прекращаются поставки сырья, запрещается экспорт готовой продукции.

3. Использование процедуры банкротства. Заранее выкупаются долги предприятия, которые позволяют инициировать эту процедуру. Назначается свой конкурсный управляющий, и предприятие явно по заниженной цене уходит с молотка в нужные руки.

Как считают специалисты по борьбе с этим явлением, первоначальная задача рейдеров – создать на «искомом» предприятии максимальное количество проблем; истощить его финансово; завладеть с целью продажи имущества третьим сторонам через подставные компании-однодневки без уплаты каких-либо налогов. Прибыль рейдеров составляет от 500 и более процентов. Их группы имеют четко организованную структуру: «черные юристы», свои «силовики», пиар-агентства. Именно поэтому легко понять, кто именно является заказчиком захвата. В большинстве случаев это лидеры крупнейших организованных преступных сообществ, которые в данном случае действуют с опорой на коррумпированных чиновников и судей.

Специалисты по борьбе с рейдерством выделили три основные схемы, позволяющие практически безнаказанно захватить чужую собственность. Все они строятся на коррупции чиновников всех ветвей государственной власти и несовершенстве действующего законодательства.

1. Захватчик вступает в сговор с миноритарным акционером – владельцем небольшого пакета акций. Захватчиком может быть и сам миноритарный акционер. Либо захватчик «создает» его для достижения своих целей как подставное лицо. После этого покупается решение суда по иску этого миноритарного акционера к руководству захватываемого предприятия. Затем покупается судебный исполнитель, который возбуждает исполнительное производство и с бригадой вооруженных людей захватывает либо правление предприятия, где хранятся документы, либо реестр акционеров. Дальнейшие действия по полному переходу прав – дело времени.

2. Создание двойного менеджмента и двойного реестра. Компания-захватчик, владеющая крупным, но не контрольным пакетом, созывает внеочередное собрание акционеров втайне от владельца контрольного пакета акций. Чаще всего там выбира ется новый генеральный директор. Затем начинаются бесконечные суды. Захватчик их активно «стимулирует», добиваясь нужного решения. Параллельное руководство берет предприятие силой, используя ЧОПы и даже ОМОН. Работа предприятия парализуется – решениями суда блокируются счета, прекращаются поставки сырья, запрещается экспорт готовой продукции.

3. Использование процедуры банкротства. Заранее выкупаются долги предприятия, которые позволяют инициировать эту процедуру. Назначается свой конкурсный управляющий, и предприятие явно по заниженной цене уходит с молотка в нужные руки.

Конец бесплатного ознакомительного фрагмента