Страница:

• процесс «Продажи» – своевременная реализация продукции предприятия по оптимальным ценам, обеспечивающим максимальный финансовый результат в краткосрочной перспективе;

• процесс «Управление складской логистикой» – своевременное размещение производимой продукции в складских помещениях, обеспечивающих сохранность в течение оптимального срока хранения;

• процесс «Управление производством» – своевременное производство продукции установленного ассортимента и качества в требуемых объемах.

В свете вышеуказанных целей процессов наиболее заинтересованным в управлении риском затоваривания складов готовой продукцией является владелец процесса «Управление складской логистикой». На достижение целей именно этого процесса реализация данного риска окажет максимальное влияние при условии, что предприятие располагает ограниченными складскими помещениями и его продукция чувствительна к условиям хранения. Владельцу процесса «Управление производством» указанный риск безразличен – его цель будет достигнута независимо от того, происходит затоваривание или нет. Владелец процесса «Продажи» также не особо привязан к риску затоваривания, поскольку его целью является реализация по оптимальным ценам. Если продукция в процессе хранения утратит часть свойств, но будет продана по хорошей цене (пропорционально ниже, чем стоимость качественной продукции), то владелец процесса «Продажи» выполнит поставленную перед ним задачу.

Подводя итог сказанному, еще раз остановимся на ключевых моментах. Во-первых, можно использовать два способа определения владельца риска – дробление исходного риска на более мелкие риски (при этом необходимо правильно установить полный перечень ключевых причин риска) или определение заинтересованности в управлении риском (при этом необходимо отталкиваться от целей процессов). К недостаткам первого способа можно отнести то, что в результате дробления рисков может оказаться слишком много для эффективного управления ими (может потребоваться автоматизация процесса). К недостаткам второго способа можно отнести то, что цели процессов, в отличие от причин рисков, меняются чаще. В связи с этим при каждом изменении целей необходимо пересматривать привязку рисков к имеющимся процессам. Например, используя параметры предыдущего примера, предположим, что компания стала производить продукцию, которую все равно где хранить. Параллельно перед владельцем процесса «Продажи» была поставлена цель «своевременная реализация продукции предприятия по оптимальным ценам, обеспечивающим максимальный финансовый результат в долгосрочной перспективе», что может привести к придерживанию продукции с целью более выгодной продажи в будущем (в расчете, например, на рост цен). В этом случае владельцем риска затоваривания складов становится владелец процесса «Продажи», так как именно его цель больше всего страдает от реализации риска.

Во-вторых, необходимо устанавливать единственного владельца конкретного риска. Когда владельцев одного риска несколько, крайне сложно определить, кто в большей степени отвечает за управление этим риском.

Свойства рисков

Взаимосвязь риска и бизнес-процесса

Суть риск-ориентированного подхода

Упрощенный метод

• процесс «Управление складской логистикой» – своевременное размещение производимой продукции в складских помещениях, обеспечивающих сохранность в течение оптимального срока хранения;

• процесс «Управление производством» – своевременное производство продукции установленного ассортимента и качества в требуемых объемах.

В свете вышеуказанных целей процессов наиболее заинтересованным в управлении риском затоваривания складов готовой продукцией является владелец процесса «Управление складской логистикой». На достижение целей именно этого процесса реализация данного риска окажет максимальное влияние при условии, что предприятие располагает ограниченными складскими помещениями и его продукция чувствительна к условиям хранения. Владельцу процесса «Управление производством» указанный риск безразличен – его цель будет достигнута независимо от того, происходит затоваривание или нет. Владелец процесса «Продажи» также не особо привязан к риску затоваривания, поскольку его целью является реализация по оптимальным ценам. Если продукция в процессе хранения утратит часть свойств, но будет продана по хорошей цене (пропорционально ниже, чем стоимость качественной продукции), то владелец процесса «Продажи» выполнит поставленную перед ним задачу.

Подводя итог сказанному, еще раз остановимся на ключевых моментах. Во-первых, можно использовать два способа определения владельца риска – дробление исходного риска на более мелкие риски (при этом необходимо правильно установить полный перечень ключевых причин риска) или определение заинтересованности в управлении риском (при этом необходимо отталкиваться от целей процессов). К недостаткам первого способа можно отнести то, что в результате дробления рисков может оказаться слишком много для эффективного управления ими (может потребоваться автоматизация процесса). К недостаткам второго способа можно отнести то, что цели процессов, в отличие от причин рисков, меняются чаще. В связи с этим при каждом изменении целей необходимо пересматривать привязку рисков к имеющимся процессам. Например, используя параметры предыдущего примера, предположим, что компания стала производить продукцию, которую все равно где хранить. Параллельно перед владельцем процесса «Продажи» была поставлена цель «своевременная реализация продукции предприятия по оптимальным ценам, обеспечивающим максимальный финансовый результат в долгосрочной перспективе», что может привести к придерживанию продукции с целью более выгодной продажи в будущем (в расчете, например, на рост цен). В этом случае владельцем риска затоваривания складов становится владелец процесса «Продажи», так как именно его цель больше всего страдает от реализации риска.

Во-вторых, необходимо устанавливать единственного владельца конкретного риска. Когда владельцев одного риска несколько, крайне сложно определить, кто в большей степени отвечает за управление этим риском.

Свойства рисков

Каждый риск обладает рядом специфичных свойств, которые влияют на выбор способа управления им. С практической точки зрения имеет смысл обратить внимание на следующие четыре свойства риска, а именно:

• вероятность;

• сила воздействия;

• управляемость;

• взаимосвязанность (цепочки причинно-следственных связей).

Вероятность. Риск представляет собой событие, которое может произойти, а может и не произойти. С помощью определения вероятности риска мы пытаемся оценить шансы на то, что конкретное событие произойдет в течение рассматриваемого периода времени. Сразу отмечу, что последнее обстоятельство довольно часто упускается при оценке рисков. Я регулярно сталкиваюсь со следующим вариантом формулировки вероятности риска – вероятность столько-то процентов (например, «вероятность 20 %»). Такой оценке не хватает как минимум указания на временной интервал, к которому данная вероятность применима. Указание «срока годности» вероятности крайне важно, поскольку со временем величина вероятности подавляющей части рисков меняется.

В продолжение темы использования процентной оценки вероятности стоит отметить еще несколько нюансов. Указание величины вероятности в процентах в большинстве случаев говорит о том, что оценка проводилась экспертным методом. При использовании данного метода необходимо убедиться в том, что восприятие экспертом конкретной оценки соответствует ее восприятию окружающими (начиная с того, о чем говорит эксперт – об исходном или остаточном риске). Например, эксперт говорит, что вероятность риска аварии на производстве составляет 10 %. Однако он может иметь в виду только те случаи, в которых виноваты люди по причине неправильного исполнения трудовых обязанностей, а окружающие (в отсутствие пояснений) могут посчитать, что речь идет о риске в целом. Также эксперт мог получить итоговый показатель 10 % путем деления количества аварийных ситуаций на производстве на общее количество работников данного производства по итогам прошлого года. Окружающие же могут подумать, что это означает одну аварию каждые 10 месяцев. В сухом остатке у нас остается тот факт, что бездумное использование процентной оценки вероятности может приводить к существенным искажениям восприятия реальности.

В определенной мере недостатки предыдущего метода устраняются указанием количества возможных фактов реализации риска в течение определенного периода (например, конкретный риск может реализоваться как минимум один раз в год). Однако данный метод оценки вероятности также подвержен искажениям восприятия. Например, эксперт говорит, что вероятность риска неоплаты дебиторской задолженности составляет 10 раз в год. При этом он может основываться на данных прошлых периодов и не учитывать факторы, влияющие на оплату дебиторской задолженности в будущем. Так, если продажи компании должны существенно вырасти в следующем году (например, в конце прошлого года открылось несколько новых филиалов), то оценка эксперта занижает вероятность риска, делая его менее существенным.

Все это может склонить к выбору математических методов оценки вероятности риска, таких как формула Бернулли, локальная теорема Лапласа, формула Пуассона, а также специальных ИТ-приложений (например, Crystal Ball, использующее моделирование методом Монте-Карло). Однако сфера применения данных методов ограниченна. Например, при использовании формулы Бернулли для вычисления вероятности риска для ряда сопоставимых ситуаций необходимо знать точную величину вероятности такого риска для одной ситуации. Многие риски, хотя и могут показаться сравнительно простыми, нередко связаны с довольно сложными цепочками событий. Также не стоит забывать про любопытный парадокс – сложные методы довольно часто приводят к таким же выводам, что и простые. Особенно это касается таких неопределенных явлений, как риски. При обеспечении достаточной теоретической подготовки экспертов в области риск-менеджмента (или хотя бы в области определения и оценки рисков) можно добиться относительно качественной и полной оценки существенных рисков.

Сила воздействия[5]. Мы вряд ли вообще обращали внимание на риски, если бы они не обладали данным свойством. Однако все риски, которые заслуживают внимания, обладают определенной силой воздействия. Факт реализации конкретного риска определенным образом воздействует на деятельность компании (владельца риска). Это воздействие имеет негативный характер и принимает различные формы, которые можно разделить на две основные группы – формы, обладающие качественными характеристиками (потеря репутации, ухудшение отношений, утрата доверия, снижение привлекательности и т. д.), и формы, обладающие количественными характеристиками (утрата доли рынка, финансовые потери, штрафные санкции и т. д.). В принципе реализация любого риска приводит к ухудшению финансового и имущественного состояния предприятия, т. е., грубо говоря, к потере денег. Однако с точки зрения управления рисками имеет смысл использовать более детальную дифференциацию последствий реализации рисков, в первую очередь потому, что скорость наступления негативного эффекта различна для разных рисков. Например, если произошла авария на производстве, компания тут же теряет часть своего имущества и потеряет еще какую-то часть спустя определенное время (расходы на восстановление, возможно уплата штрафов, социальные выплаты и т. д.). А если, например, резкое снижение качества продукции компании повлекло снижение ее репутации как качественного производителя, то это приведет к потере денег только через определенное время, как минимум не сразу.

С практической точки зрения наиболее полезной является оценка силы воздействия, сочетающая стоимостную оценку потерь и оценку скорости наступления таких потерь (интегрированная оценка). Поэтому все качественные оценки (и количественные тоже) в идеале следует приводить к интегрированной оценке.

Управляемость. Любая компания может в той или иной степени влиять на вероятность и силу воздействия своих рисков. Это влияние зависит от степени управляемости конкретного риска. Риски можно разделить на две основные группы – риски, вероятность и сила воздействия которых может быть в какой-то мере изменена усилиями компании (управляемые риски), и риски, вероятность и сила воздействия которых остаются практически неизменными независимо от попыток их изменить (неуправляемые риски). Классическим примером рисков последней группы являются риски форс-мажорных обстоятельств, особенно связанных со стихийными бедствиями (землетрясения, наводнения, штормы, торнадо и т. д.). Единственное, что можно сделать в случае реализации неуправляемого риска, – это попытаться избежать части негативного эффекта. Это достигается, во-первых, за счет прямой защиты от предполагаемого негативного эффекта (например, строительство сейсмоустойчивых домов в сейсмоопасной зоне), во-вторых, за счет использования скорости наступления негативного эффекта (например, план эвакуации при пожаре). Однако это лишь способ подстроиться под обстоятельства. Изначальная вероятность и сила воздействия неуправляемых рисков остаются неизменными.

Взаимосвязанность. Как уже говорилось, у большинства рисков двойственная природа, они являются одновременно и рисками, и факторами риска для других рисков. В среде рисков широко распространен эффект домино. Многие риски образуют цепочки рисков, структуру которых чаще всего невозможно предугадать. Наличие многообразных взаимосвязей приближает систему рисков любого предприятия к детерминированно-хаотическим системам. В рамках таких систем возможна реализация эффекта бабочки[6]. Не исключено, что изначальной причиной многих крупных негативных событий явилась реализация мелких и на первый взгляд незначительных рисков. Последствия реализации этих цепочек рисков загубили бы не одно предприятие, если бы не теория вероятности и естественное прерывание цепочек рисков вследствие воздействия сторонних факторов (которое тем вероятнее, чем длиннее цепочка и медленнее реализация эффекта домино).

• вероятность;

• сила воздействия;

• управляемость;

• взаимосвязанность (цепочки причинно-следственных связей).

Вероятность. Риск представляет собой событие, которое может произойти, а может и не произойти. С помощью определения вероятности риска мы пытаемся оценить шансы на то, что конкретное событие произойдет в течение рассматриваемого периода времени. Сразу отмечу, что последнее обстоятельство довольно часто упускается при оценке рисков. Я регулярно сталкиваюсь со следующим вариантом формулировки вероятности риска – вероятность столько-то процентов (например, «вероятность 20 %»). Такой оценке не хватает как минимум указания на временной интервал, к которому данная вероятность применима. Указание «срока годности» вероятности крайне важно, поскольку со временем величина вероятности подавляющей части рисков меняется.

В продолжение темы использования процентной оценки вероятности стоит отметить еще несколько нюансов. Указание величины вероятности в процентах в большинстве случаев говорит о том, что оценка проводилась экспертным методом. При использовании данного метода необходимо убедиться в том, что восприятие экспертом конкретной оценки соответствует ее восприятию окружающими (начиная с того, о чем говорит эксперт – об исходном или остаточном риске). Например, эксперт говорит, что вероятность риска аварии на производстве составляет 10 %. Однако он может иметь в виду только те случаи, в которых виноваты люди по причине неправильного исполнения трудовых обязанностей, а окружающие (в отсутствие пояснений) могут посчитать, что речь идет о риске в целом. Также эксперт мог получить итоговый показатель 10 % путем деления количества аварийных ситуаций на производстве на общее количество работников данного производства по итогам прошлого года. Окружающие же могут подумать, что это означает одну аварию каждые 10 месяцев. В сухом остатке у нас остается тот факт, что бездумное использование процентной оценки вероятности может приводить к существенным искажениям восприятия реальности.

В определенной мере недостатки предыдущего метода устраняются указанием количества возможных фактов реализации риска в течение определенного периода (например, конкретный риск может реализоваться как минимум один раз в год). Однако данный метод оценки вероятности также подвержен искажениям восприятия. Например, эксперт говорит, что вероятность риска неоплаты дебиторской задолженности составляет 10 раз в год. При этом он может основываться на данных прошлых периодов и не учитывать факторы, влияющие на оплату дебиторской задолженности в будущем. Так, если продажи компании должны существенно вырасти в следующем году (например, в конце прошлого года открылось несколько новых филиалов), то оценка эксперта занижает вероятность риска, делая его менее существенным.

Все это может склонить к выбору математических методов оценки вероятности риска, таких как формула Бернулли, локальная теорема Лапласа, формула Пуассона, а также специальных ИТ-приложений (например, Crystal Ball, использующее моделирование методом Монте-Карло). Однако сфера применения данных методов ограниченна. Например, при использовании формулы Бернулли для вычисления вероятности риска для ряда сопоставимых ситуаций необходимо знать точную величину вероятности такого риска для одной ситуации. Многие риски, хотя и могут показаться сравнительно простыми, нередко связаны с довольно сложными цепочками событий. Также не стоит забывать про любопытный парадокс – сложные методы довольно часто приводят к таким же выводам, что и простые. Особенно это касается таких неопределенных явлений, как риски. При обеспечении достаточной теоретической подготовки экспертов в области риск-менеджмента (или хотя бы в области определения и оценки рисков) можно добиться относительно качественной и полной оценки существенных рисков.

Сила воздействия[5]. Мы вряд ли вообще обращали внимание на риски, если бы они не обладали данным свойством. Однако все риски, которые заслуживают внимания, обладают определенной силой воздействия. Факт реализации конкретного риска определенным образом воздействует на деятельность компании (владельца риска). Это воздействие имеет негативный характер и принимает различные формы, которые можно разделить на две основные группы – формы, обладающие качественными характеристиками (потеря репутации, ухудшение отношений, утрата доверия, снижение привлекательности и т. д.), и формы, обладающие количественными характеристиками (утрата доли рынка, финансовые потери, штрафные санкции и т. д.). В принципе реализация любого риска приводит к ухудшению финансового и имущественного состояния предприятия, т. е., грубо говоря, к потере денег. Однако с точки зрения управления рисками имеет смысл использовать более детальную дифференциацию последствий реализации рисков, в первую очередь потому, что скорость наступления негативного эффекта различна для разных рисков. Например, если произошла авария на производстве, компания тут же теряет часть своего имущества и потеряет еще какую-то часть спустя определенное время (расходы на восстановление, возможно уплата штрафов, социальные выплаты и т. д.). А если, например, резкое снижение качества продукции компании повлекло снижение ее репутации как качественного производителя, то это приведет к потере денег только через определенное время, как минимум не сразу.

С практической точки зрения наиболее полезной является оценка силы воздействия, сочетающая стоимостную оценку потерь и оценку скорости наступления таких потерь (интегрированная оценка). Поэтому все качественные оценки (и количественные тоже) в идеале следует приводить к интегрированной оценке.

Управляемость. Любая компания может в той или иной степени влиять на вероятность и силу воздействия своих рисков. Это влияние зависит от степени управляемости конкретного риска. Риски можно разделить на две основные группы – риски, вероятность и сила воздействия которых может быть в какой-то мере изменена усилиями компании (управляемые риски), и риски, вероятность и сила воздействия которых остаются практически неизменными независимо от попыток их изменить (неуправляемые риски). Классическим примером рисков последней группы являются риски форс-мажорных обстоятельств, особенно связанных со стихийными бедствиями (землетрясения, наводнения, штормы, торнадо и т. д.). Единственное, что можно сделать в случае реализации неуправляемого риска, – это попытаться избежать части негативного эффекта. Это достигается, во-первых, за счет прямой защиты от предполагаемого негативного эффекта (например, строительство сейсмоустойчивых домов в сейсмоопасной зоне), во-вторых, за счет использования скорости наступления негативного эффекта (например, план эвакуации при пожаре). Однако это лишь способ подстроиться под обстоятельства. Изначальная вероятность и сила воздействия неуправляемых рисков остаются неизменными.

Взаимосвязанность. Как уже говорилось, у большинства рисков двойственная природа, они являются одновременно и рисками, и факторами риска для других рисков. В среде рисков широко распространен эффект домино. Многие риски образуют цепочки рисков, структуру которых чаще всего невозможно предугадать. Наличие многообразных взаимосвязей приближает систему рисков любого предприятия к детерминированно-хаотическим системам. В рамках таких систем возможна реализация эффекта бабочки[6]. Не исключено, что изначальной причиной многих крупных негативных событий явилась реализация мелких и на первый взгляд незначительных рисков. Последствия реализации этих цепочек рисков загубили бы не одно предприятие, если бы не теория вероятности и естественное прерывание цепочек рисков вследствие воздействия сторонних факторов (которое тем вероятнее, чем длиннее цепочка и медленнее реализация эффекта домино).

Взаимосвязь риска и бизнес-процесса

Любой, даже самый мелкий и незначительный, бизнес-процесс всегда взаимосвязан с рядом рисков. В случае реализации этих рисков цель такого бизнес-процесса достигается частично либо не достигается вовсе. Другими словами, на выходе из процесса вы не получите ничего либо получите не то, что нужно. Именно эта взаимосвязь позволяет конвертировать риски в план или программу внутреннего аудита.

Внутренний аудит занимается анализом бизнес-процессов и систем контроля бизнес-процессов. С технической точки зрения невозможно затеять проект по аудиту какого-либо риска, поскольку, по сути, риск – это событие, причем во многих случаях такое, которое может и не произойти. Событие само по себе является не процессом, а результатом определенных процессов. Поэтому при использовании риск-ориентированного подхода аудитору необходимо сначала установить взаимосвязь между рисками и процессами, а затем, в зависимости от выбранного подхода, приступить к формированию плана или программы аудита.

Внутренний аудит занимается анализом бизнес-процессов и систем контроля бизнес-процессов. С технической точки зрения невозможно затеять проект по аудиту какого-либо риска, поскольку, по сути, риск – это событие, причем во многих случаях такое, которое может и не произойти. Событие само по себе является не процессом, а результатом определенных процессов. Поэтому при использовании риск-ориентированного подхода аудитору необходимо сначала установить взаимосвязь между рисками и процессами, а затем, в зависимости от выбранного подхода, приступить к формированию плана или программы аудита.

Суть риск-ориентированного подхода

Деятельность любого предприятия подвержена влиянию множества факторов риска. Одни факторы риска способны спровоцировать реализацию конкретного риска самостоятельно, другие – только в комбинации с другими факторами риска. Факторы риска оказывают влияние на эффективность функционирования процессов предприятия. Система процессов всегда имеет одну цель – выполнение поставленных задач. Это должно обеспечить достижение ключевой цели любого коммерческого предприятия – увеличения своей стоимости. Анализируя факторы риска в привязке к процессам, в которых они зарождаются и/или на которые они влияют, внутренний аудитор может сформировать оптимальную тематику своей работы. В этом и заключается суть риск-ориентированного подхода к внутреннему аудиту – понять, что в первую очередь мешает предприятию достичь цели, и найти наилучший способ нивелирования негативного воздействия.

В рамках риск-ориентированного подхода можно выделить два базовых метода, а именно:

• упрощенный метод;

• продвинутый метод.

Аудитор должен четко уяснить одну важную взаимосвязь. Эффективность использования любого из данных методов растет с повышением квалификации и опыта внутреннего аудитора. Например, продвинутые аудиторы могут не заниматься проведением детальных оценок процессов с использованием факторов риска, а сразу оперировать как отдельными рисками, так и цепочками рисков различной сложности, располагая только отрывочной информацией об объекте аудита, даже если они прежде его не посещали.

В рамках риск-ориентированного подхода можно выделить два базовых метода, а именно:

• упрощенный метод;

• продвинутый метод.

Аудитор должен четко уяснить одну важную взаимосвязь. Эффективность использования любого из данных методов растет с повышением квалификации и опыта внутреннего аудитора. Например, продвинутые аудиторы могут не заниматься проведением детальных оценок процессов с использованием факторов риска, а сразу оперировать как отдельными рисками, так и цепочками рисков различной сложности, располагая только отрывочной информацией об объекте аудита, даже если они прежде его не посещали.

Упрощенный метод

При использовании данного метода основная задача заключается в формировании рейтинга рискованности процессов и выборе наиболее рискованных процессов для проведения проектов внутреннего аудита. Этот метод имеет одно существенное достоинство – его результаты могут быть наглядными, доступными для восприятия неподготовленными гражданами и относительно легкодоказуемыми. Наиболее рискованным процессом считается тот, на достижение цели которого влияет максимальное количество факторов риска максимально негативным образом. Чтобы получить рейтинг рискованности, каждый выбранный для анализа процесс оценивается с точки зрения наличия и существенности определенного перечня факторов риска. Такой перечень формируется произвольно, единственного правильного варианта просто не существует, поскольку каждая компания имеет свою специфику (разумеется, какие-то факторы являются общими для большинства компаний). Единственный критерий отбора – это прямое или опосредованное препятствование достижению процессами (или большей части анализируемых процессов) их целей. При применении упрощенного метода необходимо помнить о ряде нюансов, а именно:

• количество факторов риска ничем не ограничено. Встречаются перечни из 10–15 факторов риска и более. Скорее всего, при работе с факторами риска внутренний аудитор будет ограничен имеющимися ресурсами. Однако до определенного момента увеличение количества факторов риска, используемых для анализа, повышает качество оценки;

• рейтинг и результаты оценки должны быть наглядными. Наиболее распространенным вариантом является создание электронной таблицы (которая к тому же автоматизирует пересчет). Сверху вниз (по строкам) указываются наименования процессов, слева направо (по столбцам) – факторы риска;

• системы оценки могут быть самыми разнообразными. Можно проставлять баллы, можно выделять цветом, можно вводить дополнительные балансирующие и корректирующие элементы (веса факторов риска, степень применимости результатов оценки для отдельных предприятий или для всех предприятий группы и т. д.). В качестве базового варианта можно принять три оценки (например, высокий, средний, низкий);

• методика формирования рейтинга процессов, в любом случае, должна обсуждаться с топ-менеджментом компании (по-хитрому, как и положено внутреннему аудитору, сначала приватно с каждым руководителем, а потом со всеми вместе). Понимание и хотя бы частичное согласие с методикой обеспечит более позитивное восприятие результатов ее использования.

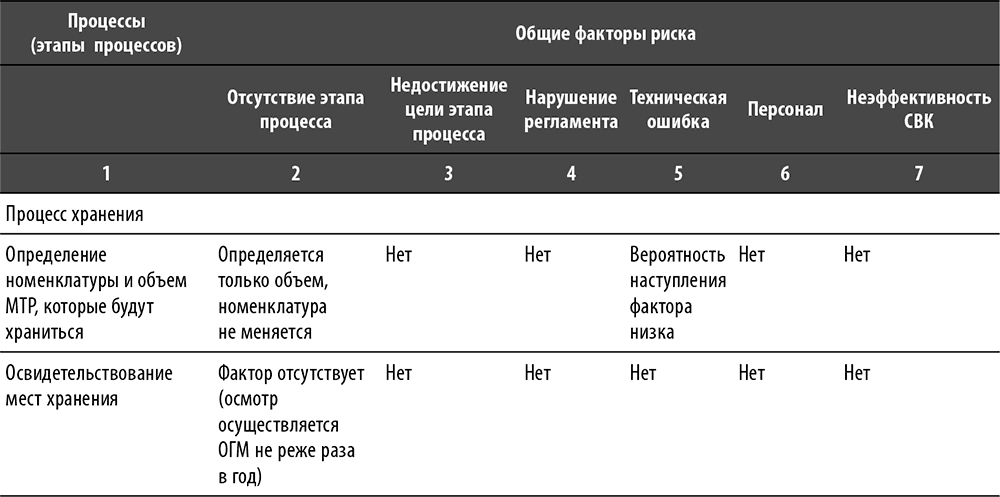

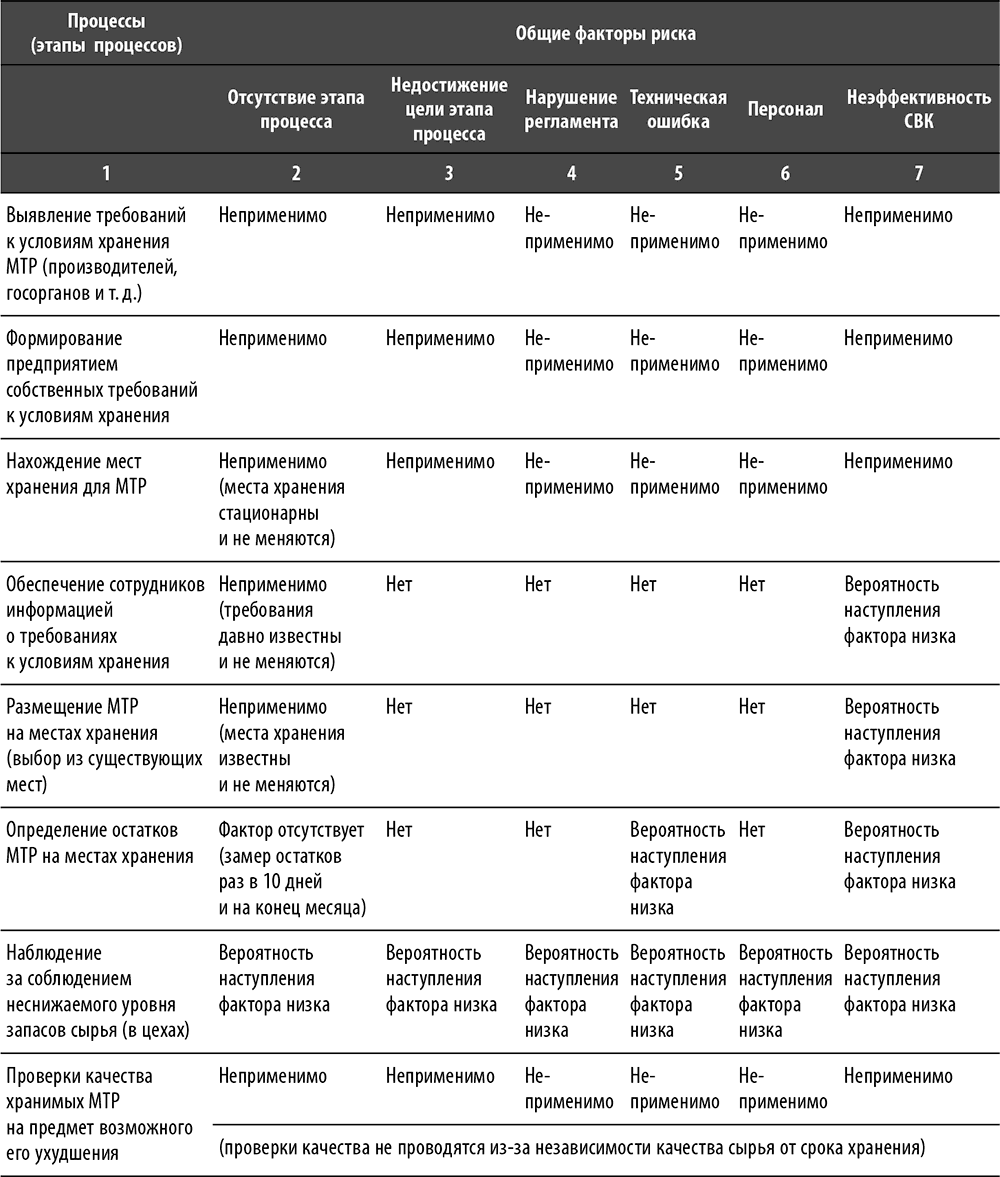

В качестве примера критически рассмотрим фрагмент оценочной таблицы, целью которой было формирование базовых данных для составления рейтинга подпроцессов процесса «Производство» (табл. 2). Здесь представлен подпроцесс «Хранение» (хранение МТР перед выдачей в производство), состоящий из 10 этапов. Рассматривается влияние шести факторов риска на достижение целей процессов. Факторы риска следующие:

• отсутствие этапа процесса – возможно, отсутствует какой-либо этап процесса, вследствие чего цель процесса достигается не всегда, с потерей качества, так сказать, с большим напрягом;

• недостижение цели этапа процесса – в силу различных причин цель этапа процесса не достигается либо достигается не так часто, как необходимо;

• нарушение регламента – в ходе исполнения процесса наблюдаются случаи намеренного или вынужденного нарушения существующих регламентирующих документов, при этом возрастает риск недостижения цели процесса;

• техническая ошибка – ошибки при исполнении отдельных операций в ходе осуществления этапа процесса, а также ошибки при формировании и передаче информации;

• персонал – недостаток персонала, как по количеству, так и по качеству, а также низкая исполнительская дисциплина;

• неэффективность СВК – система внутреннего контроля не препятствует факторам риска.

Таблица 2. Пример оценочной таблицы для формирования рейтинга подпроцессов процесса «Производство»

Использованные для целей оценки факторы риска по большей части выбраны не совсем удачно, а именно:

• отсутствие этапа процесса – довольно сложный фактор риска. Во-первых, требуется знание основ процессного управления и терминологии, чтобы понять, о чем идет речь. Во-вторых, чтобы проверить достоверность оценки, необходимо как минимум знать, как данный процесс выглядит на практике. В-третьих, для ряда предприятий отсутствие конкретного этапа может быть нормальным явлением;

• недостижение цели этапа процесса – еще более сложный фактор риска. Во-первых, проблемы использования аналогичны проблемам предыдущего фактора риска. Во-вторых, появляется необходимость в предварительном определении целей этапов процесса, по крайней мере для команды внутренних аудиторов. Такая работа, если ее проводить досконально, трудоемка и объемна (например, если взять шесть подпроцессов, каждый из которых состоит из 8–10 этапов, в сумме получаем 48–60 этапов). К тому же высока вероятность возникновения проблемы при использовании результата на практике, например, если привлечь к формированию и/или обсуждению результатов работы по определению целей этапов подпроцессов их владельцев, то можно застрять в самом начале. Например, сначала можно долго и нудно объяснять терминологию и основы процессного управления, затем долго спорить по поводу целей этапов подпроцессов, затем – по поводу оценки влияния фактора риска на цели данных этапов;

• нарушение регламента – фактор риска пригоден к использованию во многих случаях. Плюсом является то, что получить представление об актуальности данного фактора риска можно из нескольких источников – переписка, мнения сотрудников, контролирующих исполнение регламентов, мнение сторонних экспертов (аудиторские фирмы, консультанты и т. д.) и т. д. Наличие данного фактора риска может указывать на недостатки управления процессом и предприятием в целом – низкая исполнительская дисциплина, несовершенство регламентов, громоздкие процедуры и т. д.;

• техническая ошибка – можно использовать в качестве фактора риска. Однако если результат таких ошибок не явился результатом существенного негативного события, то о них можно умолчать и проверить это непросто. Отсюда следует, что во многих случаях данный фактор может показаться мелковатым для использования в оценке;

• персонал – хороший фактор риска для целей оценки. Недостаток адекватного персонала – проблема всех времен и народов. Проблемы с персоналом порождают множество проблем в различных сферах деятельности любого предприятия. Получить представление о данном факторе риска, возможно, даже проще, чем о нарушении регламентов, – существует несколько источников, начиная с управленческой отчетности и заканчивая актами трудовой инспекции;

• неэффективность СВК – малопригоден для целей оценки. Во-первых, звучит довольно жестко, и мало какое предприятие легко согласиться с тем, что даже отдельные его процессы имеют проблемы контроля. Во-вторых, базовая цель аудита как раз и состоит в оценке как минимум адекватности СВК. Данный фактор можно использовать только в том случае, если команда внутренних аудиторов в прошлом (желательно не очень далеком) уже имела дело с конкретным процессом на конкретном объекте аудита. Если мало что изменилось с тех пор, то оценка получится достоверной и доказуемой.

Таким образом, по результатам анализа мы имеем следующее:

• три фактора пригодны к использованию;

• два фактора пригодны к использованию, но на практике может возникнуть множество сложностей;

• один фактор не пригоден.

В качестве примера приведу небольшой перечень факторов риска (далеко не исчерпывающий), которые можно применять в большинстве случаев для целей составления рейтинга рискованности процессов:

• практика форсирования контрольных процедур (данная практика очень заразительна, отсутствие контроля расхолаживает, подталкивает к размышлениям о собственном благе и способах его преувеличения в свете появившихся в отсутствие контроля возможностей);

• широкое использование экспертных оценок (данная практика также заразительна, в результате люди могут перестать делать, например, элементарные расчеты);

• сложность операций, этапов и процессов с организационной точки зрения (повышается риск прогрессирующей задержки, исполнение процесса может затянуться);

• сложность операций, этапов и процессов с технологической точки зрения (возрастает цена ошибки);

• текучесть сотрудников (создает нездоровую атмосферу в коллективе, а также тормозит исполнение процесса и требует дополнительных затрат);

• децентрализованные процессы (довольно часто дают порулить тому, кто либо еще не дорос до этого, либо перерос и склонен к использованию служебного положения в личных целях);

• объем операций (большое количество транзакций увеличивает вероятность и существенность ошибки);

• мошенничество (каждый процесс обладает вмененным и приобретенным потенциалом для мошеннических схем);

• нанесение ущерба здоровью (может повлечь за собой как материальные обязательства по отношению к потерпевшей стороне, так и обязательства перед государством и обществом; взаимосвязано с рядом рисков, например технологического характера или рисками неадекватного состояния имущества);

• нанесение ущерба окружающей среде (аналогично предыдущему пункту только по отношению к окружающей среде);

• государственное регулирование (пристальное внимание государства означает визиты различных органов, участие в коррупционных схемах, риски, связанные с плохим настроением представителей власти, и т. д.);

• изменения систем и процессов (к любым изменениям необходимо привыкнуть, а это повышает вероятность ошибок);

• амбициозные цели процесса, особенно во взаимосвязи с амбициозным вознаграждением (когда что-то очень надо, а есть вероятность, что не получится, возникает непреодолимый соблазн сыграть не по правилам);

• отсутствие нормативов (когда не установлен формально верх или низ или иные рамки, работает принцип «будет так, как я хочу»);

• низкая регламентированность процесса (сопоставим с предыдущим фактором, может приводить к неоднозначным результатам – как к перекосам, так и к эффективности, однако перекосы случаются чаще);

• количество факторов риска ничем не ограничено. Встречаются перечни из 10–15 факторов риска и более. Скорее всего, при работе с факторами риска внутренний аудитор будет ограничен имеющимися ресурсами. Однако до определенного момента увеличение количества факторов риска, используемых для анализа, повышает качество оценки;

• рейтинг и результаты оценки должны быть наглядными. Наиболее распространенным вариантом является создание электронной таблицы (которая к тому же автоматизирует пересчет). Сверху вниз (по строкам) указываются наименования процессов, слева направо (по столбцам) – факторы риска;

• системы оценки могут быть самыми разнообразными. Можно проставлять баллы, можно выделять цветом, можно вводить дополнительные балансирующие и корректирующие элементы (веса факторов риска, степень применимости результатов оценки для отдельных предприятий или для всех предприятий группы и т. д.). В качестве базового варианта можно принять три оценки (например, высокий, средний, низкий);

• методика формирования рейтинга процессов, в любом случае, должна обсуждаться с топ-менеджментом компании (по-хитрому, как и положено внутреннему аудитору, сначала приватно с каждым руководителем, а потом со всеми вместе). Понимание и хотя бы частичное согласие с методикой обеспечит более позитивное восприятие результатов ее использования.

В качестве примера критически рассмотрим фрагмент оценочной таблицы, целью которой было формирование базовых данных для составления рейтинга подпроцессов процесса «Производство» (табл. 2). Здесь представлен подпроцесс «Хранение» (хранение МТР перед выдачей в производство), состоящий из 10 этапов. Рассматривается влияние шести факторов риска на достижение целей процессов. Факторы риска следующие:

• отсутствие этапа процесса – возможно, отсутствует какой-либо этап процесса, вследствие чего цель процесса достигается не всегда, с потерей качества, так сказать, с большим напрягом;

• недостижение цели этапа процесса – в силу различных причин цель этапа процесса не достигается либо достигается не так часто, как необходимо;

• нарушение регламента – в ходе исполнения процесса наблюдаются случаи намеренного или вынужденного нарушения существующих регламентирующих документов, при этом возрастает риск недостижения цели процесса;

• техническая ошибка – ошибки при исполнении отдельных операций в ходе осуществления этапа процесса, а также ошибки при формировании и передаче информации;

• персонал – недостаток персонала, как по количеству, так и по качеству, а также низкая исполнительская дисциплина;

• неэффективность СВК – система внутреннего контроля не препятствует факторам риска.

Таблица 2. Пример оценочной таблицы для формирования рейтинга подпроцессов процесса «Производство»

Использованные для целей оценки факторы риска по большей части выбраны не совсем удачно, а именно:

• отсутствие этапа процесса – довольно сложный фактор риска. Во-первых, требуется знание основ процессного управления и терминологии, чтобы понять, о чем идет речь. Во-вторых, чтобы проверить достоверность оценки, необходимо как минимум знать, как данный процесс выглядит на практике. В-третьих, для ряда предприятий отсутствие конкретного этапа может быть нормальным явлением;

• недостижение цели этапа процесса – еще более сложный фактор риска. Во-первых, проблемы использования аналогичны проблемам предыдущего фактора риска. Во-вторых, появляется необходимость в предварительном определении целей этапов процесса, по крайней мере для команды внутренних аудиторов. Такая работа, если ее проводить досконально, трудоемка и объемна (например, если взять шесть подпроцессов, каждый из которых состоит из 8–10 этапов, в сумме получаем 48–60 этапов). К тому же высока вероятность возникновения проблемы при использовании результата на практике, например, если привлечь к формированию и/или обсуждению результатов работы по определению целей этапов подпроцессов их владельцев, то можно застрять в самом начале. Например, сначала можно долго и нудно объяснять терминологию и основы процессного управления, затем долго спорить по поводу целей этапов подпроцессов, затем – по поводу оценки влияния фактора риска на цели данных этапов;

• нарушение регламента – фактор риска пригоден к использованию во многих случаях. Плюсом является то, что получить представление об актуальности данного фактора риска можно из нескольких источников – переписка, мнения сотрудников, контролирующих исполнение регламентов, мнение сторонних экспертов (аудиторские фирмы, консультанты и т. д.) и т. д. Наличие данного фактора риска может указывать на недостатки управления процессом и предприятием в целом – низкая исполнительская дисциплина, несовершенство регламентов, громоздкие процедуры и т. д.;

• техническая ошибка – можно использовать в качестве фактора риска. Однако если результат таких ошибок не явился результатом существенного негативного события, то о них можно умолчать и проверить это непросто. Отсюда следует, что во многих случаях данный фактор может показаться мелковатым для использования в оценке;

• персонал – хороший фактор риска для целей оценки. Недостаток адекватного персонала – проблема всех времен и народов. Проблемы с персоналом порождают множество проблем в различных сферах деятельности любого предприятия. Получить представление о данном факторе риска, возможно, даже проще, чем о нарушении регламентов, – существует несколько источников, начиная с управленческой отчетности и заканчивая актами трудовой инспекции;

• неэффективность СВК – малопригоден для целей оценки. Во-первых, звучит довольно жестко, и мало какое предприятие легко согласиться с тем, что даже отдельные его процессы имеют проблемы контроля. Во-вторых, базовая цель аудита как раз и состоит в оценке как минимум адекватности СВК. Данный фактор можно использовать только в том случае, если команда внутренних аудиторов в прошлом (желательно не очень далеком) уже имела дело с конкретным процессом на конкретном объекте аудита. Если мало что изменилось с тех пор, то оценка получится достоверной и доказуемой.

Таким образом, по результатам анализа мы имеем следующее:

• три фактора пригодны к использованию;

• два фактора пригодны к использованию, но на практике может возникнуть множество сложностей;

• один фактор не пригоден.

В качестве примера приведу небольшой перечень факторов риска (далеко не исчерпывающий), которые можно применять в большинстве случаев для целей составления рейтинга рискованности процессов:

• практика форсирования контрольных процедур (данная практика очень заразительна, отсутствие контроля расхолаживает, подталкивает к размышлениям о собственном благе и способах его преувеличения в свете появившихся в отсутствие контроля возможностей);

• широкое использование экспертных оценок (данная практика также заразительна, в результате люди могут перестать делать, например, элементарные расчеты);

• сложность операций, этапов и процессов с организационной точки зрения (повышается риск прогрессирующей задержки, исполнение процесса может затянуться);

• сложность операций, этапов и процессов с технологической точки зрения (возрастает цена ошибки);

• текучесть сотрудников (создает нездоровую атмосферу в коллективе, а также тормозит исполнение процесса и требует дополнительных затрат);

• децентрализованные процессы (довольно часто дают порулить тому, кто либо еще не дорос до этого, либо перерос и склонен к использованию служебного положения в личных целях);

• объем операций (большое количество транзакций увеличивает вероятность и существенность ошибки);

• мошенничество (каждый процесс обладает вмененным и приобретенным потенциалом для мошеннических схем);

• нанесение ущерба здоровью (может повлечь за собой как материальные обязательства по отношению к потерпевшей стороне, так и обязательства перед государством и обществом; взаимосвязано с рядом рисков, например технологического характера или рисками неадекватного состояния имущества);

• нанесение ущерба окружающей среде (аналогично предыдущему пункту только по отношению к окружающей среде);

• государственное регулирование (пристальное внимание государства означает визиты различных органов, участие в коррупционных схемах, риски, связанные с плохим настроением представителей власти, и т. д.);

• изменения систем и процессов (к любым изменениям необходимо привыкнуть, а это повышает вероятность ошибок);

• амбициозные цели процесса, особенно во взаимосвязи с амбициозным вознаграждением (когда что-то очень надо, а есть вероятность, что не получится, возникает непреодолимый соблазн сыграть не по правилам);

• отсутствие нормативов (когда не установлен формально верх или низ или иные рамки, работает принцип «будет так, как я хочу»);

• низкая регламентированность процесса (сопоставим с предыдущим фактором, может приводить к неоднозначным результатам – как к перекосам, так и к эффективности, однако перекосы случаются чаще);