Страница:

• отсутствие управленческого учета (когда ходы не записывают, трудно разобраться в текущей ситуации и, тем более, в прошлой ситуации; под песню «нам некогда бумажками шуровать, нам работать надо» торжественно разбивались вдребезги мечты многих акционеров о светлом будущем и даче с кабанчиком).

Мы разобрали основные моменты представленного для примера фрагмента оценочной таблицы. Как я уже говорил, шкала оценок может быть какой угодно. Хотелось бы, однако, обрисовать ситуацию вокруг данной оценочной таблицы в целом. Данная таблица была использована для составления рейтинга рискованности процессов нового объекта аудита, на котором команда внутренних аудиторов прежде не бывала. В попытке обеспечить максимальное качество таблицы было принято решение заполнить ее при активном участии владельцев процессов объекта аудита. Как показала дальнейшая работа, и не только в рамках того проекта, такой подход носит неоднозначный характер с уклоном в сторону вранья. Некоторые владельцы процессов действительно пытались объективно оценить происходящее в их епархии. Правда, со временем выяснилось, что некоторые факторы риска они просто не поняли (о чем говорилось выше). Однако чаще владельцы процессов стремились приукрасить картину, что и выяснилось в ходе последовавшего проекта аудита. Данный пример является одним из многих свидетельств того, что владельцы процессов являются не самыми лучшими соавторами рейтинга рискованности собственных процессов. Команда внутренних аудиторов должна стремиться использовать как можно более объективные, но в то же время оперативные (все происходит на этапе планирования проекта, который часто весьма ограничен во времени) источники информации.

Продвинутый метод

Мы разобрали основные моменты представленного для примера фрагмента оценочной таблицы. Как я уже говорил, шкала оценок может быть какой угодно. Хотелось бы, однако, обрисовать ситуацию вокруг данной оценочной таблицы в целом. Данная таблица была использована для составления рейтинга рискованности процессов нового объекта аудита, на котором команда внутренних аудиторов прежде не бывала. В попытке обеспечить максимальное качество таблицы было принято решение заполнить ее при активном участии владельцев процессов объекта аудита. Как показала дальнейшая работа, и не только в рамках того проекта, такой подход носит неоднозначный характер с уклоном в сторону вранья. Некоторые владельцы процессов действительно пытались объективно оценить происходящее в их епархии. Правда, со временем выяснилось, что некоторые факторы риска они просто не поняли (о чем говорилось выше). Однако чаще владельцы процессов стремились приукрасить картину, что и выяснилось в ходе последовавшего проекта аудита. Данный пример является одним из многих свидетельств того, что владельцы процессов являются не самыми лучшими соавторами рейтинга рискованности собственных процессов. Команда внутренних аудиторов должна стремиться использовать как можно более объективные, но в то же время оперативные (все происходит на этапе планирования проекта, который часто весьма ограничен во времени) источники информации.

Продвинутый метод

Упрощенный метод предполагает следующую последовательность действий: формирование перечня процессов (подпроцессов, этапов подпроцессов), затем генерирование факторов риска (при этом рассматриваются факторы единственного риска – риска недостижения цели процесса). Оценка воздействия выбранных факторов риска на степень достижения цели процессов позволяет сформировать рейтинг рискованности процессов. При использовании продвинутого метода за точку отсчета берется перечень рисков предприятия с оценкой как минимум их силы воздействия и вероятности, или, как его называют в специализированной литературе, карта рисков. Таким образом, формируется следующая цепочка действий: создание карты рисков, выбор наиболее существенных рисков, конвертирование рисков в план и программу аудита. На первый взгляд все просто, однако в условиях российской действительности появляется ряд следующих нюансов.

Во-первых, многие компании в нашей стране, услышав слова «карта рисков», ведут себя не так, как предполагали создатели этого инструмента, – одни пугаются, другие откладывают на потом, но большинство считают эту затею полной ерундой. Так или иначе, большинство компаний в России не формируют карту рисков на регулярной основе хотя бы искусства ради, не говоря уже о ее практическом применении. Однозначного объяснения этой ситуации сложно найти. Возможно, все упирается в уровень профессионального развития большинства российских управленцев, полного изъянов; возможно, все поглощены поиском источников личного обогащения; возможно, виноваты разработчики карт рисков, неспособные создать жизнеспособный и практически значимый инструмент управления. Как говорится, всего понемногу.

Во-вторых, отчасти как следствие из предыдущего нюанса, многие карты рисков, мягко говоря, вызывают сомнения в профессиональной пригодности авторов. Один из примеров мы разберем немного дальше.

В-третьих, многие карты рисков не заточены для конвертации в план или программу аудита. В таких случаях может потребоваться адаптация материала (см. разбор примера по данным табл. 5). Основные причины следующие:

• практика обобщения рисков (например, формулировка «валютный риск» без пояснений весьма многозначна);

• отсутствие причинно-следственной связи в наименовании (описании) риска (которая устанавливает базовую, т. е. наиболее свойственную в конкретных условиях, взаимосвязь фактора риска и риска);

• отсутствие процессного восприятия деятельности предприятия (фундаментальная причина, которая вряд ли исчезнет в ближайшие 5–10 лет).

В-четвертых, если компания не формирует карту рисков, то ПВА придется сделать это самостоятельно. Довольно часто первые карты страдают изъянами. Прежде всего, основным источником информации о рисках на первых порах выступает менеджмент. В силу множества причин (непонимание происходящего, стремление скрыть недостатки, недоверие к команде внутренних аудиторов и т. д.) данная информация может быть не совсем достоверной. По мере накопления информации в ходе проектов ПВА начинает лучше ориентироваться в деталях рисков компании. Затем, составление карты рисков требует затрат ресурсов, в первую очередь времени. В этой ситуации ПВА важно соблюсти баланс между необходимостью получить максимально объективное представление о рисках компании и необходимостью приступить к осуществлению проектов. И наконец, методика формирования карты и ее использования для выбора объектов аудита должна быть в той или иной степени согласована с менеджментом. Это не означает, что ПВА должно спрашивать разрешения на использование методики. Однако оно должно провести разъяснительную работу, максимально учесть мнения и пожелания менеджмента, обеспечить понимание происходящего окружающими. Только в этом случае можно вовлечь менеджмент в добросовестную работу по выявлению и оценке рисков, а также нивелировать разногласия в восприятии результатов оценки рисков.

Перед тем как двинуться дальше, имеет смысл рассмотреть процесс выявления и оценки рисков, а также процесс формирования карты рисков.

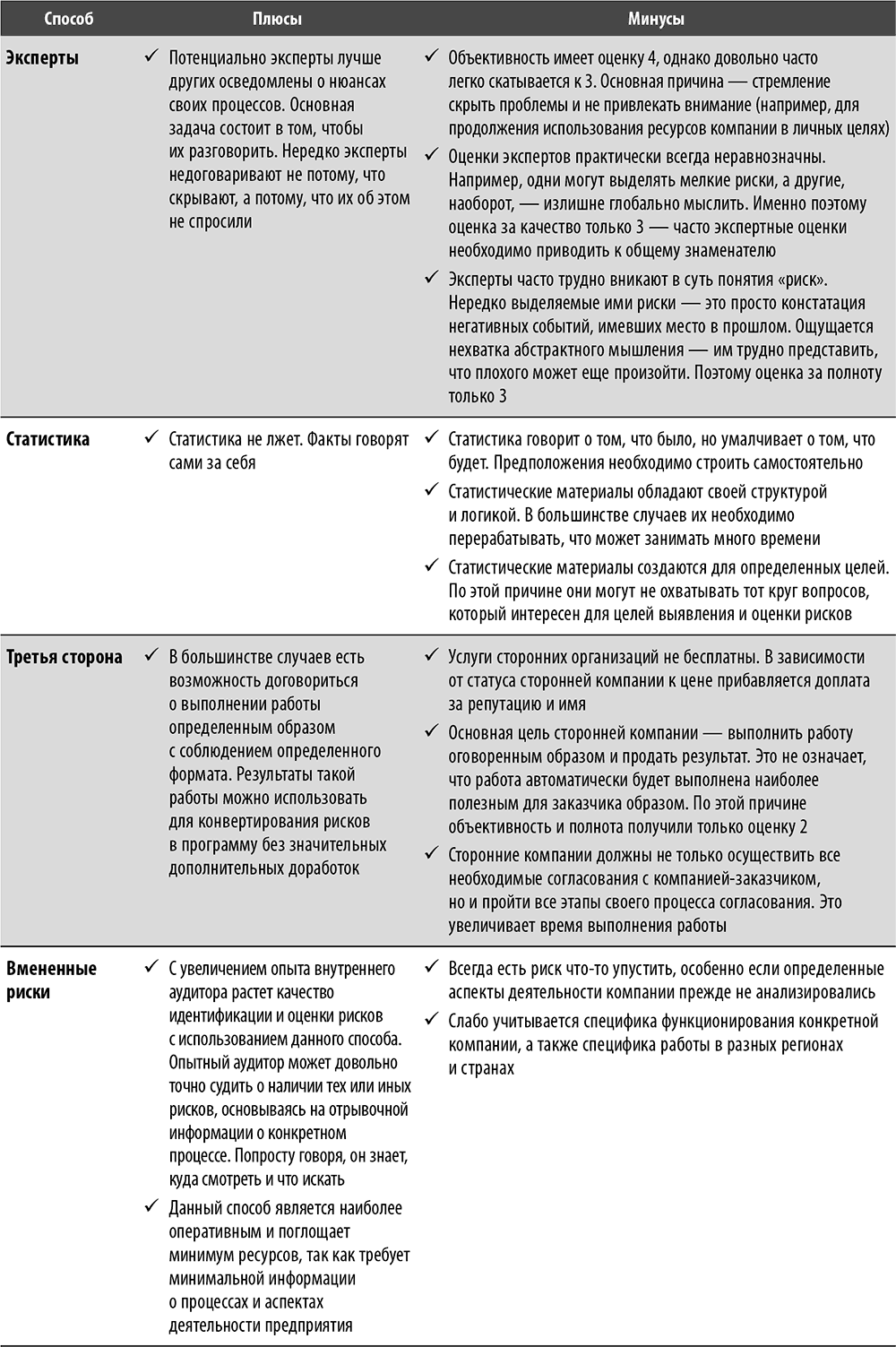

Выявление и оценка рисков. Существует несколько базовых способов, позволяющих с той или иной степенью эффективности идентифицировать риски и оценить их параметры (табл. 3).

Таблица 3. Базовые способы оценки рисков

Шкала от 1 (очень плохо) до 5 (очень хорошо)

Как следует из табл. 3, мы имеем пять базовых способов:

• эксперты (суть способа – проведение интервью сотрудников компании для выяснения их мнения о существующих рисках и формирования оценки параметров этих рисков);

• статистика (суть способа – изучение документальных источников для выявления фактов реализации рисков, а также факторов риска, способных привести к конкретным рискам);

• третья сторона (суть способа – наем сторонней организации для проведения идентификации и оценки рисков);

• вмененные риски (суть способа – формирование перечня и оценка параметров рисков, часто встречающихся в условиях, аналогичных тем, в которых действует компания);

• процессы (суть способа – использование упрощенного подхода, описанного выше).

Каждый из этих способов оценивается по пяти ключевым параметрам:

• объективность (степень приближенности к реальности);

• полнота (насколько исчерпывающим получится конечный перечень);

• стоимость (объем ресурсов, в том числе имеющих неденежную оценку, для осуществления необходимых мероприятий в рамках способа);

• время (количество времени для осуществления необходимых мероприятий в рамках способа);

• качество (пригодность исходного материала для перехода к процессу конвертирования в программу аудита).

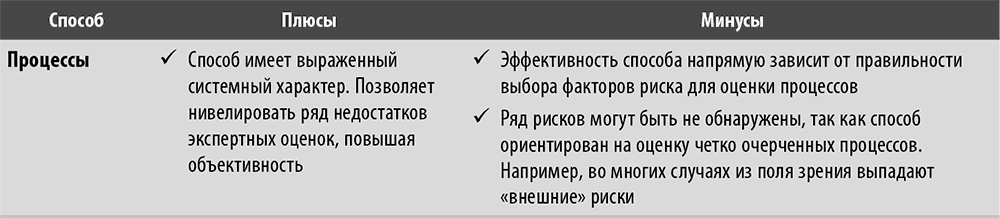

Разумеется, проставленные оценки имеют условный характер и являются усредненным вариантом (при прочих равных). Вариации конкретных обстоятельств способствуют перестановкам в данной таблице. Перечисленные способы имеют свои плюсы и минусы (табл. 4).

Таблица 4. Плюсы и минусы базовых способов оценки рисков

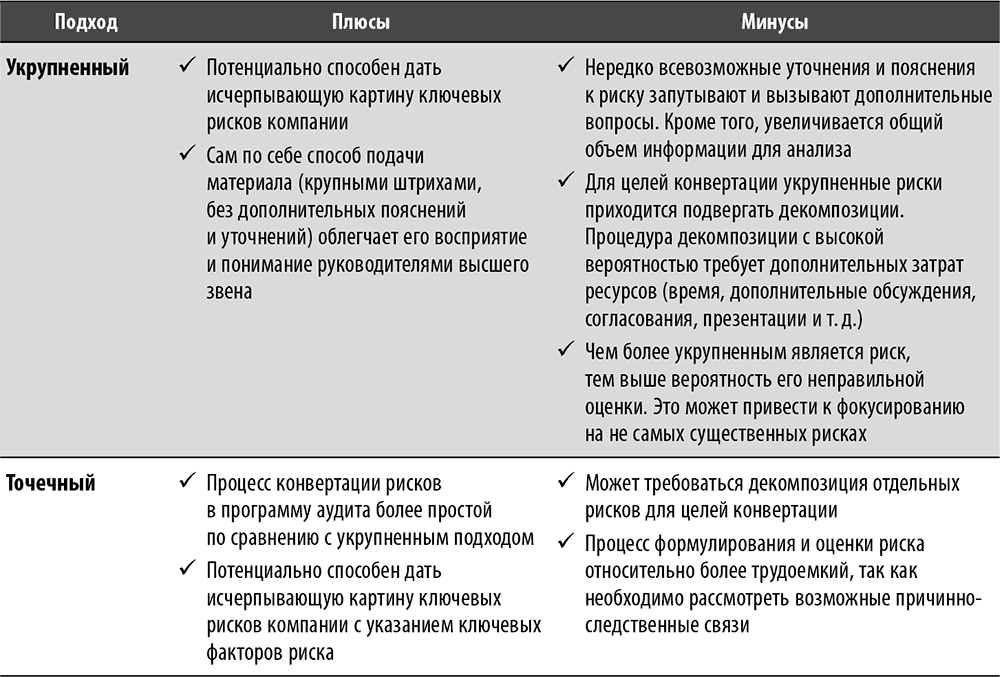

Отдельного разговора заслуживает вопрос формулирования сути риска. Здесь прослеживаются два основных подхода (не считая неправильных):

• использование укрупненных рисков (формулировка риска обычно не содержит причинно-следственной связи, она сопровождается расшифровывающим и уточняющим описанием; например, формулировка «риск аварий» может сопровождаться перечислением видов, мест и, возможно, причин, а также прочими уточняющими деталями);

• использование рисков с указанием на причинно-следственную связь (точечные риски) (формулировка риска содержит указание на причинно-следственную связь, во многих случаях дальнейшие объяснения не требуются, так как она достаточно точно описывает суть риска, например формулировка «риск аварий вследствие несоблюдения режима эксплуатации оборудования»).

Как часто бывает в нашей жизни, у каждого из этих подходов есть свои плюсы и минусы (табл. 5).

Таблица 5. Основные подходы к формулированию сути риска

В дополнение к информации, приведенной в табл. 5, полезно пояснить один существенный нюанс. Укрупненными рисками нельзя управлять, так как, по сути, они состоят из нескольких цепочек факторов риска. При этом для каждой цепочки часто нужны свои мероприятия по управлению и у каждой цепочки может быть свой владелец риска (учитывая двойственность понятия «риск»). Поэтому карта укрупненных рисков более всего подходит для презентации и представления общего расклада по рискам, так сказать, по диагонали. Для целей как управления, так и конвертации в программу аудита укрупненные риски нуждаются в декомпозиции. Она должна проводиться как минимум до тех пор, пока укрупненный риск, условно говоря, не будет разбит на несколько рисков, у каждого из которых будет один владелец. Например, у нас есть риск «риск аварий». Предположим, что он в результате декомпозиции был разбит на два риска: «риск аварий вследствие несоблюдения режима эксплуатации оборудования» (риск 1) и «риск аварий вследствие общего состояния оборудования» (риск 2). На данном этапе у обоих рисков все еще может быть несколько владельцев. Возьмем для дальнейшего анализа риск 1. Его можно разбить как минимум на два риска: «риск несоблюдения режима эксплуатации оборудования вследствие нарушения требований техпроцесса» (риск 3) и «риск несоблюдения режима эксплуатации оборудования вследствие ошибок в требованиях техпроцесса» (риск 4). На этом этапе минимальное требование по декомпозиции в отношении риска 1 выполняется – владельцем риска 3 является дирекция по производству (нарушение в процессе эксплуатации оборудования), а владельцем риска 4 – служба главного технолога[7] (ошибка при расчете техпроцесса).

Приведенный пример демонстрирует важный момент. Как уже говорилось в разделе «Риск», факторы риска формируют цепочки, в которых каждый последующий фактор риска является риском для предыдущих факторов. Таким образом, каждый риск можно разбить на определенное число более мелких рисков. Количество и суть таких рисков будет соответствовать количеству и сути факторов риска исходного риска. Например, если риск реализуется в результате последовательной реализации цепочки из пяти факторов риска, то его можно разбить на пять последовательных рисков. При этом каждый последующий риск в цепочке будет менее существенным, чем предыдущий риск. Для удобства далее будем употреблять слово «уровень» для обозначения места риска в цепочке рисков. Например, формулировка «уровень 3» означает, что выше по существенности находятся два риска из той же цепочки. Таким образом, любой риск, который необходимо подвергнуть декомпозиции, является риском уровня 1, или риском первого уровня.

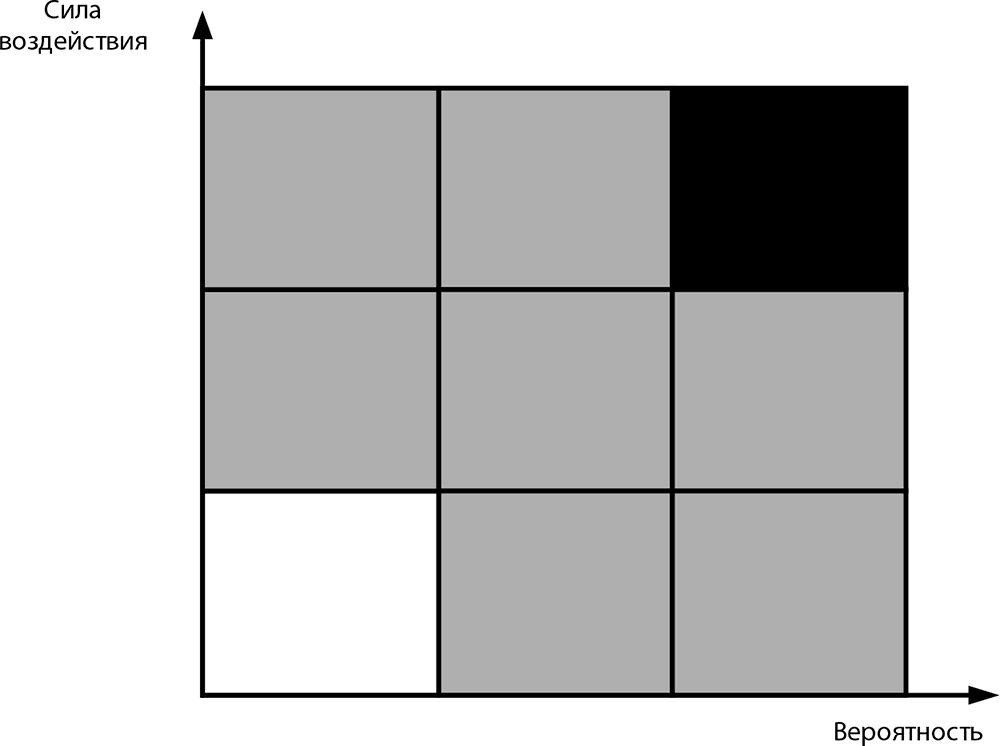

Формирование карты рисков. Основная цель данного процесса заключается в получении на выходе перечня рисков, расположенных в порядке убывания существенности.

Рис. 2. Пример графического представления карты рисков

Рис. 2. Пример графического представления карты рисков

Перечень может сопровождаться построением графика, на котором риски располагаются в соответствии с их вероятностью и силой воздействия. Классическим является вариант графика с зеленым (белым), желтым (серым) и красным (черным) секторами (рис. 2). В зеленом (белом) секторе располагаются риски, вероятность которых относительно низка, а сила воздействия минимальна. В красном (черном) секторе располагаются риски с максимальной вероятностью и максимальной силой воздействия. Между зеленым (белым) и красным (черным) секторами располагается желтый (серый) сектор, в котором находятся три группы рисков, а именно:

• риски со средней вероятностью и силой воздействия;

• риски с низкой вероятностью, но с большой силой воздействия;

• риски с высокой вероятностью, но с маленькой силой воздействия.

Логично предположить, что ПВА в первую очередь должны интересовать риски, расположенные в красном (черном) секторе. Это действительно так, однако довольно часто в этот сектор попадают риски, которыми трудно управлять, а именно:

• «внешние» риски (т. е. риски, которые зарождаются вне компании, но влияют на ее деятельность, например риск неблагоприятного изменения законодательства);

• риски форс-мажорных обстоятельств;

• крупные риски, обусловленные совокупностью большого количества факторов риска (например, риск неадекватной бизнес-модели).

С точки зрения внутреннего аудита риски, которыми трудно управлять, не представляют особого интереса как объект конвертирования в план или программу аудита. Во-первых, многие «внешние» риски и риски форс-мажорных обстоятельств довольно очевидны. Все, что нужно сделать, – это сформировать план мероприятий по минимизации их существенности (по возможности снизить вероятность и силу воздействия), а также план действий на случай реализации данных рисков. Последнее необходимо для того, чтобы максимально воспользоваться динамикой нарастания негативных последствий риска (попросту, план того, что можно сделать, пока последствия реализации риска не достигли максимального эффекта). Во-вторых, крупные риски при конвертации могут привести к формированию громоздкой и сложной для понимания программы аудита. Также не исключено, что с первого раза не удастся выявить все существенные факторы риска и установить правильные причинно-следственные связи. Поэтому наилучшей стратегией работы с крупными рисками является их разбиение (декомпозиция) на более мелкие риски, которые более подходят для конвертирования в программы аудита.

Конвертирование рисков в программу аудита. В классическом варианте выбор рисков для конвертирования осуществляется на основании анализа карты рисков компании. Варианты выбора могут быть самыми разнообразными. Понятно, что есть определенное тяготение к выбору наиболее существенных рисков. Однако могут быть выбраны и менее существенные риски, например, потому, что их быстрее и проще устранить.

Конвертация может выполняться двумя основными способами.

Способ 1. Определение приоритетного процесса (владелец данного процесса является одновременно владельцем выбранного риска). Применение этого способа предполагает, что исходный риск либо является точечным, либо представляет собой результат декомпозиции более крупного взаимосвязанного риска. Важно, чтобы в исходной карте, во-первых, каждый риск определялся как точечный, либо укрупненный, во-вторых, для точечных рисков указывались владельцы, в-третьих, право провести декомпозицию и определить владельцев риска предоставлялось ПВА. Чаще всего имеет смысл согласовывать результаты декомпозиции и определения владельцев рисков с такими владельцами. Это повышает позитивное отношение к работе ПВА.

Способ 2. Определение кластера приоритетных процессов (владелец риска не может быть определен на этапе конвертации). Правильность определения приоритетных процессов зависит от осведомленности компании о существенных нюансах конкретного риска. Это может показаться странным, но многие компании имеют слабое представление о ключевых факторах как минимум части своих рисков. К тому же такое знание весьма неоднородно внутри компании – всегда есть кто-то, кто более полно представляет ситуацию, чем остальные. Как результат в большинстве случаев карты состоят из укрупненных рисков, не говоря уже про отсутствие причинно-следственной связи в наименовании или описании риска. Оптимальной была бы полная декомпозиция, однако она либо требует слишком много времени (особенно при необходимости согласовывать результаты), либо невозможна по ряду причин (например, владелец процесса не согласен с привязкой конкретного риска к своему процессу), включая фундаментальную причину, указанную выше. В такой ситуации у ПВА нет другого выхода, кроме привязки конкретного риска к кластеру процессов вместо одного процесса. Таким образом, использование способа 2 порой может быть вынужденной мерой.

С технической точки зрения основные сложности при конвертации возникают в трех наиболее типичных ситуациях.

Ситуация 1. Карта сформирована с использованием укрупненных рисков. При работе с такого рода рисками необходимо учитывать ряд нюансов.

Нюанс 1. Степень, так сказать, укрупненности рисков во многих случаях неравнозначна. Возьмем для примера два риска: «риск кассовых разрывов» и «риск недостаточного качества». Оба риска являются укрупненными, т. е. могут быть разбиты на взаимосвязанные риски меньшей существенности. В случае с риском кассовых разрывов разбивка даст от силы три-четыре риска второго уровня (нарушение графика оплаты дебиторской задолженности, отказ в выдаче кредита, возникновение срочных платежей) и шесть – восемь рисков третьего уровня. При разбивке риска недостаточного качества получается не менее пяти-шести рисков второго уровня (нарушение требований техпроцессов, ошибка при исполнении техпроцесса, снижение качества исходных компонентов, использование устаревшего оборудования, недостаточное количество сотрудников, обслуживающих техпроцесс) и 10–12 рисков третьего уровня.

Нюанс 2. Если разбить любой укрупненный риск на риски более низкого уровня, то существенность таких рисков будет неравнозначна. Другими словами, один или несколько факторов риска более остальных влияют на существенность вышестоящего риска. Основным следствием данной ситуации является то, что разные укрупненные риски будут конвертироваться в разные по трудоемкости программы аудита. При этом чем меньше возможностей для декомпозиции, тем сложнее сопоставить риски по трудоемкости программ аудита, созданных на их основе. Однако неравнозначность рисков дает возможность пренебречь некоторыми из них и за счет этого минимизировать трудоемкость программы аудита.

Нюанс 3. При разбивке нескольких укрупненных рисков возрастает вероятность того, что некоторые факторы риска будут общими. Например, такой фактор риска, как использование устаревшего оборудования, может провоцировать как риск недостаточного качества, так и риск аварий. Данное обстоятельство указывает на то, что вся совокупность рисков компании имеет трехмерную структуру с линейными и нелинейными взаимосвязями.

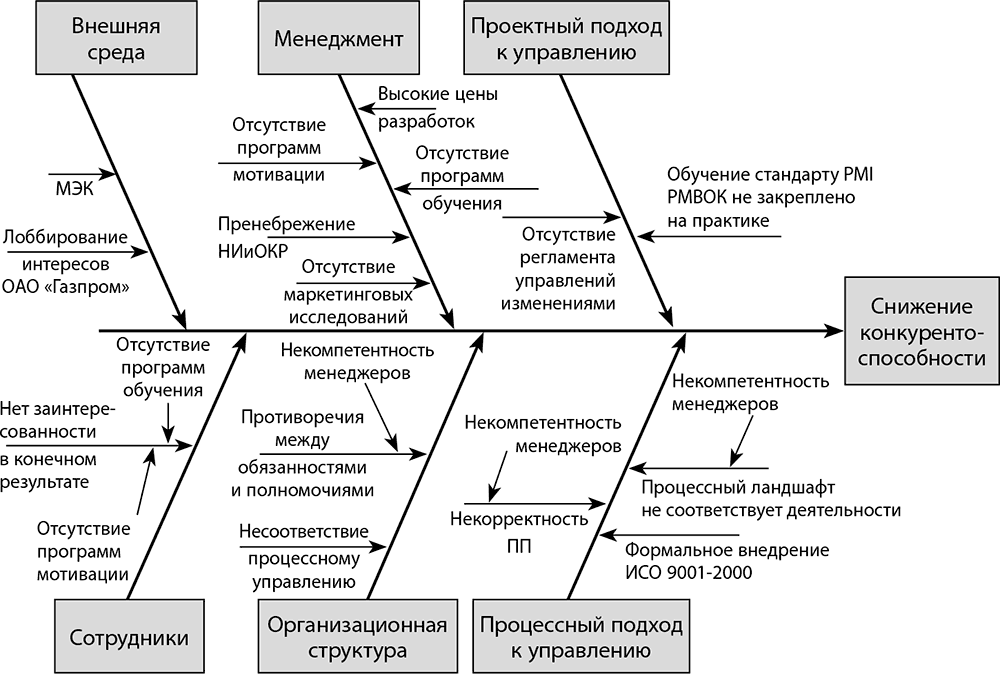

Нюанс 4. При проведении декомпозиции и особенно при представлении результатов декомпозиции имеет смысл максимально использовать графическое представление информации. Хорошим подспорьем может служить такой инструмент, как диаграмма Ишикавы (рис. 3).

Рис. 3. Пример диаграммы Ишикавы

Рис. 3. Пример диаграммы Ишикавы

Как видно из приведенного примера, диаграмма Ишикавы позволяет как минимум отобразить риски четырех уровней (включая исходный риск).

Ситуация 2. Карта сформирована с использованием рисков без причинно-следственной связи. Все укрупненные риски являются рисками без причинно-следственной связи, однако не все риски без причинно-следственной связи являются укрупненными. Основной задачей при работе с такими рисками является установление причинно-следственной связи. Риски без такой связи просто непригодны как для формирования подхода к управлению ими, так и для конвертирования в программу аудита. Наиболее простой способ установления причинно-следственной связи заключается в проведении дополнительных интервью с автором риска (лицом, сформулировавшим риск). Как вариант, ПВА также может предложить свой вариант декомпозиции риска в качестве базового варианта для обсуждения.

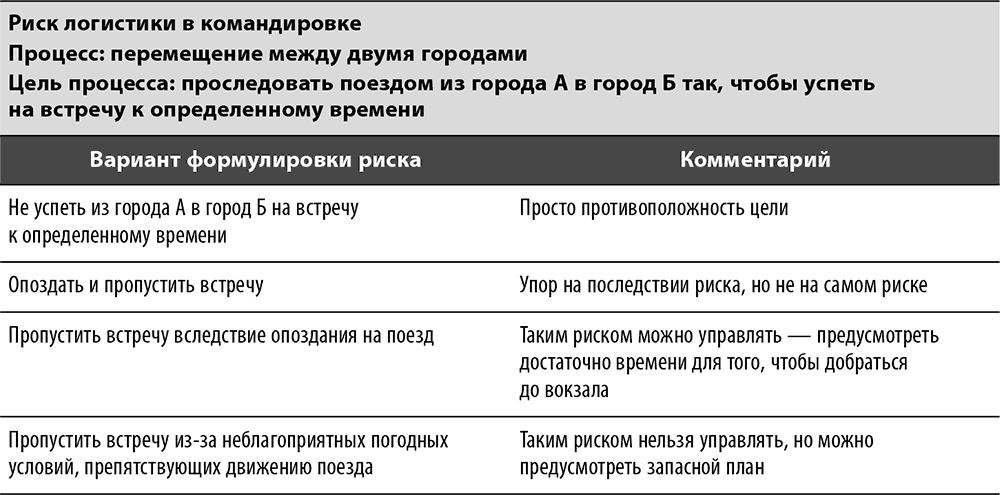

Ситуация 3. Карта сформирована с использованием рисков, формулировка которых не отражает их суть. Отчасти забавная ситуация, которая, однако, периодически встречается на практике. Попросту говоря, вы читаете наименование риска и думаете об одном, а автор данного риска подразумевал совсем другое. Ключевая задача в такой ситуации состоит в уточнении формулировки риска. Пример приведен в табл. 6.

Таблица 6. Пример уточнения формулировки риска в зависимости от его сути

Как видно из приведенной таблицы, алгоритм изменения формулировки риска начинается с определения процесса и цели процесса, на который риск предположительно оказывает влияние. Определение процесса необходимо для того, чтобы определить цель процесса. Зная цель процесса, можно определить риски, реализация которых негативно отразится на достижении цели процесса. Итак, мы получили на выходе два варианта риска – риск пропуска встречи вследствие опоздания на поезд (управляемый риск) и риск пропуска встречи из-за неблагоприятных погодных условий, препятствующих движению поезда (неуправляемый риск). Возможно, оба этих риска актуальны. Таким образом, уточняя формулировку, можно получить на выходе более одного риска, т. е. произвести определенную декомпозицию. Обратите внимание также на правильность формулировок обоих рисков – в них обозначена причинно-следственная связь.

В завершение раздела, посвященного процессу конвертирования, рассмотрим практический пример использования способа 2 (кластеры процессов) на одном из крупных производственных предприятий.

На этапе формирования годового плана проектов внутреннего аудита выполнялась процедура идентификации и оценки рисков (основной метод – опрос экспертов). В результате была сформирована карта рисков. Она получилась не очень удобной для формирования программ аудита, так как практически полностью состояла из укрупненных рисков. Поскольку на данную процедуру ушло немало времени (процедура проводилась в компании впервые), было принято решение использовать укрупненные риски. Из карты рисков выбрали три самых существенных риска. Одним из них был риск невыполнения плана производства. При проведении первого аудита (на этапе планирования) на одном из предприятий компании для этого риска сформировали кластер соответствующих процессов (рис. 4). Кластер был получен на основании интервью с владельцами ключевых процессов (необходимые согласования были проведены).

Пробежимся по структуре схемы. В центре расположен процесс «Производство» и основные взаимодействующие с ним процессы: процессы «Хранение», «Подача сырья», «Складирование готовой продукции» и «Погрузка в вагоны и взвешивание». Также на процесс «Производство» влияют риски других процессов: «Закупки», «Планирование», «ТОиР» и «Логистика». Черным маркером выделены те процессы, риски которых оказывают наиболее существенное влияние на реализацию риска невыполнения плана производства, а именно:

• процесс «Закупки» – риск несвоевременной закупки сырья (вследствие изменения динамики производства и отсутствия запасов у поставщика);

• процесс «ТОиР» – риск увеличения времени ремонта вследствие внеплановых поломок;

• процесс «Производство» – риск несоблюдения требований техпроцесса по причине ошибки работника;

• процесс «Складирование готовой продукции» – риск несоблюдения условий хранения по причине несвоевременной подготовки складских помещений;

• процесс «Логистика» – риск несвоевременной отгрузки продукции (вследствие изменений позиции покупателя, недостатка вагонов, изменения маршрута транспортировки).

Таким образом, план аудита предусматривал аудит пяти процессов (процессы, отмеченные серым маркером, и неотмеченные процессы в тематику аудита не попали вследствие ограниченности ресурсов ПВА и незначительного совокупного влияния на реализацию основного риска). В ходе аудита уточнялась степень воздействия вышеуказанных рисков на основной риск (выяснилось, что значимость рисков процессов «Производство» и «Складирование готовой продукции» преувеличена), а также выявлялись дополнительные факторы основного риска (например, было установлено, что в данные систем ЦОСАДУ и АСУТП можно было вносить нерегламентированные изменения). Для справки: ЦОСАДУ расшифровывается как центральная оперативная система автоматизированного диспетчерского управления, а АСУТП – автоматизированная система управления технологическим процессом. По результатам аудита был разработан план мероприятий, направленный, в том числе, на минимизацию как изначально определенных, так и выявленных в процессе аудита рисков.

Во-первых, многие компании в нашей стране, услышав слова «карта рисков», ведут себя не так, как предполагали создатели этого инструмента, – одни пугаются, другие откладывают на потом, но большинство считают эту затею полной ерундой. Так или иначе, большинство компаний в России не формируют карту рисков на регулярной основе хотя бы искусства ради, не говоря уже о ее практическом применении. Однозначного объяснения этой ситуации сложно найти. Возможно, все упирается в уровень профессионального развития большинства российских управленцев, полного изъянов; возможно, все поглощены поиском источников личного обогащения; возможно, виноваты разработчики карт рисков, неспособные создать жизнеспособный и практически значимый инструмент управления. Как говорится, всего понемногу.

Во-вторых, отчасти как следствие из предыдущего нюанса, многие карты рисков, мягко говоря, вызывают сомнения в профессиональной пригодности авторов. Один из примеров мы разберем немного дальше.

В-третьих, многие карты рисков не заточены для конвертации в план или программу аудита. В таких случаях может потребоваться адаптация материала (см. разбор примера по данным табл. 5). Основные причины следующие:

• практика обобщения рисков (например, формулировка «валютный риск» без пояснений весьма многозначна);

• отсутствие причинно-следственной связи в наименовании (описании) риска (которая устанавливает базовую, т. е. наиболее свойственную в конкретных условиях, взаимосвязь фактора риска и риска);

• отсутствие процессного восприятия деятельности предприятия (фундаментальная причина, которая вряд ли исчезнет в ближайшие 5–10 лет).

В-четвертых, если компания не формирует карту рисков, то ПВА придется сделать это самостоятельно. Довольно часто первые карты страдают изъянами. Прежде всего, основным источником информации о рисках на первых порах выступает менеджмент. В силу множества причин (непонимание происходящего, стремление скрыть недостатки, недоверие к команде внутренних аудиторов и т. д.) данная информация может быть не совсем достоверной. По мере накопления информации в ходе проектов ПВА начинает лучше ориентироваться в деталях рисков компании. Затем, составление карты рисков требует затрат ресурсов, в первую очередь времени. В этой ситуации ПВА важно соблюсти баланс между необходимостью получить максимально объективное представление о рисках компании и необходимостью приступить к осуществлению проектов. И наконец, методика формирования карты и ее использования для выбора объектов аудита должна быть в той или иной степени согласована с менеджментом. Это не означает, что ПВА должно спрашивать разрешения на использование методики. Однако оно должно провести разъяснительную работу, максимально учесть мнения и пожелания менеджмента, обеспечить понимание происходящего окружающими. Только в этом случае можно вовлечь менеджмент в добросовестную работу по выявлению и оценке рисков, а также нивелировать разногласия в восприятии результатов оценки рисков.

Перед тем как двинуться дальше, имеет смысл рассмотреть процесс выявления и оценки рисков, а также процесс формирования карты рисков.

Выявление и оценка рисков. Существует несколько базовых способов, позволяющих с той или иной степенью эффективности идентифицировать риски и оценить их параметры (табл. 3).

Таблица 3. Базовые способы оценки рисков

Шкала от 1 (очень плохо) до 5 (очень хорошо)

Как следует из табл. 3, мы имеем пять базовых способов:

• эксперты (суть способа – проведение интервью сотрудников компании для выяснения их мнения о существующих рисках и формирования оценки параметров этих рисков);

• статистика (суть способа – изучение документальных источников для выявления фактов реализации рисков, а также факторов риска, способных привести к конкретным рискам);

• третья сторона (суть способа – наем сторонней организации для проведения идентификации и оценки рисков);

• вмененные риски (суть способа – формирование перечня и оценка параметров рисков, часто встречающихся в условиях, аналогичных тем, в которых действует компания);

• процессы (суть способа – использование упрощенного подхода, описанного выше).

Каждый из этих способов оценивается по пяти ключевым параметрам:

• объективность (степень приближенности к реальности);

• полнота (насколько исчерпывающим получится конечный перечень);

• стоимость (объем ресурсов, в том числе имеющих неденежную оценку, для осуществления необходимых мероприятий в рамках способа);

• время (количество времени для осуществления необходимых мероприятий в рамках способа);

• качество (пригодность исходного материала для перехода к процессу конвертирования в программу аудита).

Разумеется, проставленные оценки имеют условный характер и являются усредненным вариантом (при прочих равных). Вариации конкретных обстоятельств способствуют перестановкам в данной таблице. Перечисленные способы имеют свои плюсы и минусы (табл. 4).

Таблица 4. Плюсы и минусы базовых способов оценки рисков

Отдельного разговора заслуживает вопрос формулирования сути риска. Здесь прослеживаются два основных подхода (не считая неправильных):

• использование укрупненных рисков (формулировка риска обычно не содержит причинно-следственной связи, она сопровождается расшифровывающим и уточняющим описанием; например, формулировка «риск аварий» может сопровождаться перечислением видов, мест и, возможно, причин, а также прочими уточняющими деталями);

• использование рисков с указанием на причинно-следственную связь (точечные риски) (формулировка риска содержит указание на причинно-следственную связь, во многих случаях дальнейшие объяснения не требуются, так как она достаточно точно описывает суть риска, например формулировка «риск аварий вследствие несоблюдения режима эксплуатации оборудования»).

Как часто бывает в нашей жизни, у каждого из этих подходов есть свои плюсы и минусы (табл. 5).

Таблица 5. Основные подходы к формулированию сути риска

В дополнение к информации, приведенной в табл. 5, полезно пояснить один существенный нюанс. Укрупненными рисками нельзя управлять, так как, по сути, они состоят из нескольких цепочек факторов риска. При этом для каждой цепочки часто нужны свои мероприятия по управлению и у каждой цепочки может быть свой владелец риска (учитывая двойственность понятия «риск»). Поэтому карта укрупненных рисков более всего подходит для презентации и представления общего расклада по рискам, так сказать, по диагонали. Для целей как управления, так и конвертации в программу аудита укрупненные риски нуждаются в декомпозиции. Она должна проводиться как минимум до тех пор, пока укрупненный риск, условно говоря, не будет разбит на несколько рисков, у каждого из которых будет один владелец. Например, у нас есть риск «риск аварий». Предположим, что он в результате декомпозиции был разбит на два риска: «риск аварий вследствие несоблюдения режима эксплуатации оборудования» (риск 1) и «риск аварий вследствие общего состояния оборудования» (риск 2). На данном этапе у обоих рисков все еще может быть несколько владельцев. Возьмем для дальнейшего анализа риск 1. Его можно разбить как минимум на два риска: «риск несоблюдения режима эксплуатации оборудования вследствие нарушения требований техпроцесса» (риск 3) и «риск несоблюдения режима эксплуатации оборудования вследствие ошибок в требованиях техпроцесса» (риск 4). На этом этапе минимальное требование по декомпозиции в отношении риска 1 выполняется – владельцем риска 3 является дирекция по производству (нарушение в процессе эксплуатации оборудования), а владельцем риска 4 – служба главного технолога[7] (ошибка при расчете техпроцесса).

Приведенный пример демонстрирует важный момент. Как уже говорилось в разделе «Риск», факторы риска формируют цепочки, в которых каждый последующий фактор риска является риском для предыдущих факторов. Таким образом, каждый риск можно разбить на определенное число более мелких рисков. Количество и суть таких рисков будет соответствовать количеству и сути факторов риска исходного риска. Например, если риск реализуется в результате последовательной реализации цепочки из пяти факторов риска, то его можно разбить на пять последовательных рисков. При этом каждый последующий риск в цепочке будет менее существенным, чем предыдущий риск. Для удобства далее будем употреблять слово «уровень» для обозначения места риска в цепочке рисков. Например, формулировка «уровень 3» означает, что выше по существенности находятся два риска из той же цепочки. Таким образом, любой риск, который необходимо подвергнуть декомпозиции, является риском уровня 1, или риском первого уровня.

Формирование карты рисков. Основная цель данного процесса заключается в получении на выходе перечня рисков, расположенных в порядке убывания существенности.

Перечень может сопровождаться построением графика, на котором риски располагаются в соответствии с их вероятностью и силой воздействия. Классическим является вариант графика с зеленым (белым), желтым (серым) и красным (черным) секторами (рис. 2). В зеленом (белом) секторе располагаются риски, вероятность которых относительно низка, а сила воздействия минимальна. В красном (черном) секторе располагаются риски с максимальной вероятностью и максимальной силой воздействия. Между зеленым (белым) и красным (черным) секторами располагается желтый (серый) сектор, в котором находятся три группы рисков, а именно:

• риски со средней вероятностью и силой воздействия;

• риски с низкой вероятностью, но с большой силой воздействия;

• риски с высокой вероятностью, но с маленькой силой воздействия.

Логично предположить, что ПВА в первую очередь должны интересовать риски, расположенные в красном (черном) секторе. Это действительно так, однако довольно часто в этот сектор попадают риски, которыми трудно управлять, а именно:

• «внешние» риски (т. е. риски, которые зарождаются вне компании, но влияют на ее деятельность, например риск неблагоприятного изменения законодательства);

• риски форс-мажорных обстоятельств;

• крупные риски, обусловленные совокупностью большого количества факторов риска (например, риск неадекватной бизнес-модели).

С точки зрения внутреннего аудита риски, которыми трудно управлять, не представляют особого интереса как объект конвертирования в план или программу аудита. Во-первых, многие «внешние» риски и риски форс-мажорных обстоятельств довольно очевидны. Все, что нужно сделать, – это сформировать план мероприятий по минимизации их существенности (по возможности снизить вероятность и силу воздействия), а также план действий на случай реализации данных рисков. Последнее необходимо для того, чтобы максимально воспользоваться динамикой нарастания негативных последствий риска (попросту, план того, что можно сделать, пока последствия реализации риска не достигли максимального эффекта). Во-вторых, крупные риски при конвертации могут привести к формированию громоздкой и сложной для понимания программы аудита. Также не исключено, что с первого раза не удастся выявить все существенные факторы риска и установить правильные причинно-следственные связи. Поэтому наилучшей стратегией работы с крупными рисками является их разбиение (декомпозиция) на более мелкие риски, которые более подходят для конвертирования в программы аудита.

Конвертирование рисков в программу аудита. В классическом варианте выбор рисков для конвертирования осуществляется на основании анализа карты рисков компании. Варианты выбора могут быть самыми разнообразными. Понятно, что есть определенное тяготение к выбору наиболее существенных рисков. Однако могут быть выбраны и менее существенные риски, например, потому, что их быстрее и проще устранить.

Конвертация может выполняться двумя основными способами.

Способ 1. Определение приоритетного процесса (владелец данного процесса является одновременно владельцем выбранного риска). Применение этого способа предполагает, что исходный риск либо является точечным, либо представляет собой результат декомпозиции более крупного взаимосвязанного риска. Важно, чтобы в исходной карте, во-первых, каждый риск определялся как точечный, либо укрупненный, во-вторых, для точечных рисков указывались владельцы, в-третьих, право провести декомпозицию и определить владельцев риска предоставлялось ПВА. Чаще всего имеет смысл согласовывать результаты декомпозиции и определения владельцев рисков с такими владельцами. Это повышает позитивное отношение к работе ПВА.

Способ 2. Определение кластера приоритетных процессов (владелец риска не может быть определен на этапе конвертации). Правильность определения приоритетных процессов зависит от осведомленности компании о существенных нюансах конкретного риска. Это может показаться странным, но многие компании имеют слабое представление о ключевых факторах как минимум части своих рисков. К тому же такое знание весьма неоднородно внутри компании – всегда есть кто-то, кто более полно представляет ситуацию, чем остальные. Как результат в большинстве случаев карты состоят из укрупненных рисков, не говоря уже про отсутствие причинно-следственной связи в наименовании или описании риска. Оптимальной была бы полная декомпозиция, однако она либо требует слишком много времени (особенно при необходимости согласовывать результаты), либо невозможна по ряду причин (например, владелец процесса не согласен с привязкой конкретного риска к своему процессу), включая фундаментальную причину, указанную выше. В такой ситуации у ПВА нет другого выхода, кроме привязки конкретного риска к кластеру процессов вместо одного процесса. Таким образом, использование способа 2 порой может быть вынужденной мерой.

С технической точки зрения основные сложности при конвертации возникают в трех наиболее типичных ситуациях.

Ситуация 1. Карта сформирована с использованием укрупненных рисков. При работе с такого рода рисками необходимо учитывать ряд нюансов.

Нюанс 1. Степень, так сказать, укрупненности рисков во многих случаях неравнозначна. Возьмем для примера два риска: «риск кассовых разрывов» и «риск недостаточного качества». Оба риска являются укрупненными, т. е. могут быть разбиты на взаимосвязанные риски меньшей существенности. В случае с риском кассовых разрывов разбивка даст от силы три-четыре риска второго уровня (нарушение графика оплаты дебиторской задолженности, отказ в выдаче кредита, возникновение срочных платежей) и шесть – восемь рисков третьего уровня. При разбивке риска недостаточного качества получается не менее пяти-шести рисков второго уровня (нарушение требований техпроцессов, ошибка при исполнении техпроцесса, снижение качества исходных компонентов, использование устаревшего оборудования, недостаточное количество сотрудников, обслуживающих техпроцесс) и 10–12 рисков третьего уровня.

Нюанс 2. Если разбить любой укрупненный риск на риски более низкого уровня, то существенность таких рисков будет неравнозначна. Другими словами, один или несколько факторов риска более остальных влияют на существенность вышестоящего риска. Основным следствием данной ситуации является то, что разные укрупненные риски будут конвертироваться в разные по трудоемкости программы аудита. При этом чем меньше возможностей для декомпозиции, тем сложнее сопоставить риски по трудоемкости программ аудита, созданных на их основе. Однако неравнозначность рисков дает возможность пренебречь некоторыми из них и за счет этого минимизировать трудоемкость программы аудита.

Нюанс 3. При разбивке нескольких укрупненных рисков возрастает вероятность того, что некоторые факторы риска будут общими. Например, такой фактор риска, как использование устаревшего оборудования, может провоцировать как риск недостаточного качества, так и риск аварий. Данное обстоятельство указывает на то, что вся совокупность рисков компании имеет трехмерную структуру с линейными и нелинейными взаимосвязями.

Нюанс 4. При проведении декомпозиции и особенно при представлении результатов декомпозиции имеет смысл максимально использовать графическое представление информации. Хорошим подспорьем может служить такой инструмент, как диаграмма Ишикавы (рис. 3).

Как видно из приведенного примера, диаграмма Ишикавы позволяет как минимум отобразить риски четырех уровней (включая исходный риск).

Ситуация 2. Карта сформирована с использованием рисков без причинно-следственной связи. Все укрупненные риски являются рисками без причинно-следственной связи, однако не все риски без причинно-следственной связи являются укрупненными. Основной задачей при работе с такими рисками является установление причинно-следственной связи. Риски без такой связи просто непригодны как для формирования подхода к управлению ими, так и для конвертирования в программу аудита. Наиболее простой способ установления причинно-следственной связи заключается в проведении дополнительных интервью с автором риска (лицом, сформулировавшим риск). Как вариант, ПВА также может предложить свой вариант декомпозиции риска в качестве базового варианта для обсуждения.

Ситуация 3. Карта сформирована с использованием рисков, формулировка которых не отражает их суть. Отчасти забавная ситуация, которая, однако, периодически встречается на практике. Попросту говоря, вы читаете наименование риска и думаете об одном, а автор данного риска подразумевал совсем другое. Ключевая задача в такой ситуации состоит в уточнении формулировки риска. Пример приведен в табл. 6.

Таблица 6. Пример уточнения формулировки риска в зависимости от его сути

Как видно из приведенной таблицы, алгоритм изменения формулировки риска начинается с определения процесса и цели процесса, на который риск предположительно оказывает влияние. Определение процесса необходимо для того, чтобы определить цель процесса. Зная цель процесса, можно определить риски, реализация которых негативно отразится на достижении цели процесса. Итак, мы получили на выходе два варианта риска – риск пропуска встречи вследствие опоздания на поезд (управляемый риск) и риск пропуска встречи из-за неблагоприятных погодных условий, препятствующих движению поезда (неуправляемый риск). Возможно, оба этих риска актуальны. Таким образом, уточняя формулировку, можно получить на выходе более одного риска, т. е. произвести определенную декомпозицию. Обратите внимание также на правильность формулировок обоих рисков – в них обозначена причинно-следственная связь.

В завершение раздела, посвященного процессу конвертирования, рассмотрим практический пример использования способа 2 (кластеры процессов) на одном из крупных производственных предприятий.

На этапе формирования годового плана проектов внутреннего аудита выполнялась процедура идентификации и оценки рисков (основной метод – опрос экспертов). В результате была сформирована карта рисков. Она получилась не очень удобной для формирования программ аудита, так как практически полностью состояла из укрупненных рисков. Поскольку на данную процедуру ушло немало времени (процедура проводилась в компании впервые), было принято решение использовать укрупненные риски. Из карты рисков выбрали три самых существенных риска. Одним из них был риск невыполнения плана производства. При проведении первого аудита (на этапе планирования) на одном из предприятий компании для этого риска сформировали кластер соответствующих процессов (рис. 4). Кластер был получен на основании интервью с владельцами ключевых процессов (необходимые согласования были проведены).

Пробежимся по структуре схемы. В центре расположен процесс «Производство» и основные взаимодействующие с ним процессы: процессы «Хранение», «Подача сырья», «Складирование готовой продукции» и «Погрузка в вагоны и взвешивание». Также на процесс «Производство» влияют риски других процессов: «Закупки», «Планирование», «ТОиР» и «Логистика». Черным маркером выделены те процессы, риски которых оказывают наиболее существенное влияние на реализацию риска невыполнения плана производства, а именно:

• процесс «Закупки» – риск несвоевременной закупки сырья (вследствие изменения динамики производства и отсутствия запасов у поставщика);

• процесс «ТОиР» – риск увеличения времени ремонта вследствие внеплановых поломок;

• процесс «Производство» – риск несоблюдения требований техпроцесса по причине ошибки работника;

• процесс «Складирование готовой продукции» – риск несоблюдения условий хранения по причине несвоевременной подготовки складских помещений;

• процесс «Логистика» – риск несвоевременной отгрузки продукции (вследствие изменений позиции покупателя, недостатка вагонов, изменения маршрута транспортировки).

Таким образом, план аудита предусматривал аудит пяти процессов (процессы, отмеченные серым маркером, и неотмеченные процессы в тематику аудита не попали вследствие ограниченности ресурсов ПВА и незначительного совокупного влияния на реализацию основного риска). В ходе аудита уточнялась степень воздействия вышеуказанных рисков на основной риск (выяснилось, что значимость рисков процессов «Производство» и «Складирование готовой продукции» преувеличена), а также выявлялись дополнительные факторы основного риска (например, было установлено, что в данные систем ЦОСАДУ и АСУТП можно было вносить нерегламентированные изменения). Для справки: ЦОСАДУ расшифровывается как центральная оперативная система автоматизированного диспетчерского управления, а АСУТП – автоматизированная система управления технологическим процессом. По результатам аудита был разработан план мероприятий, направленный, в том числе, на минимизацию как изначально определенных, так и выявленных в процессе аудита рисков.