Страница:

Система бухгалтерского учета и отчетности для субъектов малого предпринимательства значительно упрощается с введением единого налога на вмененный доход, что в целом, безусловно, является положительным моментом для налогоплательщиков, так как позволит упростить процедуру расчета и сбора налогов, избежать ошибок при налогообложении. Однако, с другой стороны, следует отметить, что упрощенная система учета предполагает отказ от метода двойной записи, что может привести к тому, что через время в случае, если малое предприятие разовьется, перестанет быть малым, будет невозможно восстановить учет, будет остаток по бухгалтерским счетам.

До 01.01.2003 г. в целях унификации налоговой отчетности налогоплательщиков единого налога на вмененный доход Минэкономики РФ совместно с Минфином РФ, Госналогслужбой РФ и ГКРП РФ с учетом предложений субъектов РФ разрабатывало рекомендуемые формулы расчета сумм единого налога, а также перечень рекомендуемых их составляющих для применения их органами законодательной власти субъектов РФ.

Следует заметить, что, хотя Правительство РФ разработало и довело до сведения субъектов РФ формулы (порядок) расчета суммы единого налога, данные формулы (порядок) носили рекомендательный характер, поэтому субъекты РФ при расчете могли их использовать, а могли вводить в эти формулы свои дополнительные показатели, позволяющие наиболее точно оценить доходность различных видов бизнеса. С 01.01.2003 г. налоговая база рассчитывается по обязательной для всех налогоплательщиков ЕНВД формуле.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, скорректированной на величину коэффициентов, и величины физического показателя, характеризующего данный вид деятельности.

НБ = БД × К1 хК2 × К3 × ФП,

где НБ – налоговая база;

K1, К2, К3 – соответствующие корректирующие коэффициенты;

ФП – физический показатель;

БД – базовая доходность.

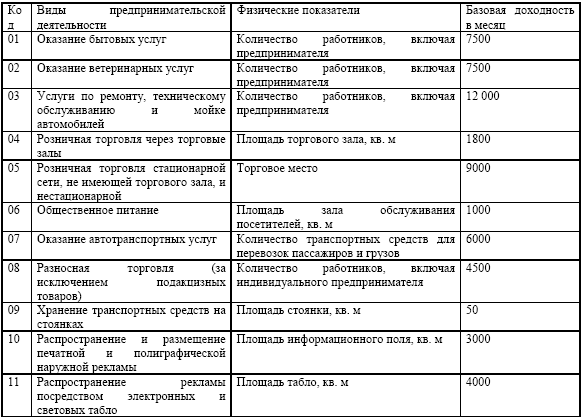

В приложении к приказу Министерства Финансов РФ от 17.02.2005 г. № 23н приводятся следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Например, без учета корректирующих коэффициентов расчет налоговой базы должен быть следующим.

Индивидуальный предприниматель оказывает парикмахерские услуги. Количество работников в этом виде деятельности – 3 человека. Количество работников с учетом самого индивидуального предпринимателя – 4 человека. Установленная базовая доходность составляет 7500 руб. в месяц. Налоговая база (без учета коэффициентов) за месяц составит 30 000 руб. (7500 × 4).

При изменении корректирующих коэффициентов их новые значения применяются только с начала следующего налогового периода (применительно к единому налогу на вмененный доход – это квартал).

Если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Например, тот же индивидуальный предприниматель оказывает парикмахерские услуги. Количество работников в этом виде деятельности в январе – 3 человека, в феврале – 4 человека (20 февраля устроился на работу 1 человек), в марте – 3 человека (15 марта уволился один человек). Количество работников с учетом самого индивидуального предпринимателя соответственно в январе – 4 человека, в феврале – 5 человек, в марте – 4 человека. Установленная базовая доходность составляет 7500 руб. в месяц на одного работника, включая самого индивидуального предпринимателя.

Налоговая база (без учета коэффициентов) за январь составит 30 000 руб. (7500 × 4).

Налоговая база (без учета коэффициентов) за февраль составит 37 500 руб. (7500 × 5).

Налоговая база (без учета коэффициентов) за март составит 30 000 руб. (7500 × 4).

Налоговая база (без учета коэффициентов) за первый квартал составит 97 500 руб. (30 000 + 37 500 + 30 000).

Итак, согласно ст. 346.29 НК РФ:

1) объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика;

2) налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности;

3) для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц, приведенные в таблице.

К3 – коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в 2005 г. равен 1,104 согласно приказу Министерства экономического развития РФ от 09.11.2004 г. № 298. Он опубликовывается Госкомстатом;

4) базовая доходность корректируется (умножается) на коэффициенты K1, К2, К3.

Федеральным законом от 29.07.2004 г. № 95-ФЗ «О внесении изменений в ч. 1 и 2 НК РФ и признании утратившими силу некоторых законодательных актов (положений законодательных актов) РФ о налогах и сборах» в и. 5 ст. 346.29 внесены следующие изменения, вступающие в силу с 1 января 2006 г.:

а) абзац первый после слова «налогоплательщиком» дополнен словами «на территориях муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга»;

б) абзац третий дополнен словами «на территориях муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга»;

в) в абзаце четвертом слова «для данного вида предпринимательской деятельности» заменены словами «на территориях муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга».

Корректирующий коэффициент базовой доходности К1 в 2003–2005 гг. при определении величины базовой доходности не применяется;

5) корректирующий коэффициент К1 определяется в зависимости от кадастровой стоимости земли по месту осуществления предпринимательской деятельности налогоплательщиком. Он учитывает месторасположение объекта (магазина, химчистки, автосалона и т. д.), через который организация осуществляет свою деятельность. Этот коэффициент зависит от стоимости земли, на которой находится объект. Такая стоимость установлена в Государственном земельном кадастре и рассчитывается по следующей формуле:

К1 = (1000 + Коф)/(1000 + Ком),

где Коф – кадастровая стоимость земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком;

Ком – максимальная кадастровая стоимость земли (на основании данных Государственного земельного кадастра) для данного вида предпринимательской деятельности;

1000 – стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади;

6) при определении величины базовой доходности субъекты РФ могут корректировать (умножать) базовую доходность, указанную в и. 3 настоящей статьи, на корректирующий коэффициент К2;

7) значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков субъектами РФ на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Он учитывает прочие особенности деятельности (например, сезонность или время работы). Этот коэффициент устанавливают региональные власти;

8) изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода;

9) в случае если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя;

10) размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации. То есть в случае применения системы налогообложения в виде единого налога на вмененный доход организацией или индивидуальным предпринимателем с момента государственной регистрации исчисление налога происходит с месяца, следующего за месяцем создания.

Например, если организация зарегистрирована 19 апреля, то налоговая база определяется за период май – июнь.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая исходя из установленных и. 3 ст. 346.29 НК РФ значений базовой доходности в месяц по определенному виду предпринимательской деятельности и физического показателя, характеризующего данный вид деятельности, а также значений корректирующих коэффициентов базовой доходности K1, К2 и К3.

При исчислении налоговой базы используется следующая формула расчета:

ВД = (БД × (ДЬ 1 + № 2+№ 3) хК1 хК2 хК3),

где ВД – величина вмененного дохода;

БД – значение базовой доходности в месяц по определенному виду предпринимательской деятельности;

№ 1, № 2, № 3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода;

K1, К2, К3 – корректирующие коэффициенты базовой доходности.

В случае изменения в течение налогового периода величины физического показателя налогоплательщик при исчислении налоговой базы учитывает такое изменение с начала того месяца, в котором это изменение имело место.

Пример

Налогоплательщик, осуществляющий предпринимательскую деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспорта населению, с 01.01.2005 г. переведен на уплату единого налога на вмененный доход.

Базовая доходность по осуществляемому им виду предпринимательской деятельности составляет 12 000 руб. в месяц.

В январе 2005 г. численность работников (включая индивидуального предпринимателя) составила 5 человек, в феврале – 6 человек, а в марте – 8 человек.

Значения корректирующих коэффициентов базовой доходности:

K1 = 1;

К2 = 0,5 (установлен конкретным Законом субъекта РФ);

К3 = 1,104.

Налоговая база по итогам налогового периода составит:

ВД = 12 000 × (5 + 6 + 8) × 1 × 0,5 × 1,104 = 125 856 руб. за квартал.

Вновь зарегистрированные налогоплательщики исчисляют налоговую базу за налоговый период исходя из полных месяцев начиная с месяца, следующего за месяцем их государственной регистрации.

Пример

Физическое лицо зарегистрировано в качестве индивидуального предпринимателя 15 января 2005 г. Вид предпринимательской деятельности – оказание бытовых услуг населению.

Базовая доходность по указанному виду предпринимательской деятельности составляет 7500 руб. в месяц.

В феврале налогоплательщик осуществлял свою деятельность без привлечения наемных работников, а в марте численность работников (включая самого предпринимателя) составила 5 человек.

Значения коэффициентов базовой доходности:

К1 = 1;

К2 = 0,3 (утвержден в регионе по месту деятельности нашего предпринимателя);

К3 = 1,104.

Налоговая база по итогам налогового периода составит:

ВД= 7500 × (1 + 5) × 1 × 0,3 × 1,104 = 14 904 руб.;

7) при применении и. 3 ст. 346.29 НК РФ следует учитывать положения, приведенные в ст. 346.27 НК РФ, а также иметь в виду следующее:

а) при исчислении суммы единого налога на вмененный доход налогоплательщиком, осуществляющим розничную торговлю (оказание услуг общественного питания) через объект стационарной торговой сети (объект общественного питания), имеющий торговый зал (зал обслуживания посетителей), должна учитываться площадь всех помещений такого объекта (в том числе и арендованных) и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания, за исключением подсобных и прочих помещений, где покупатели (посетители) не обслуживаются. Последнее уточнено Федеральным законом от 29.12.2004 г. № 208-ФЗ;

б) в целях исчисления единого налога на вмененный доход в отношении результатов предпринимательской деятельности по оказанию услуг общественного питания с применением физического показателя базовой доходности – площадь зала обслуживания посетителей – к услугам общественного питания следует относить услуги питания ресторанов, кафе, столовых, закусочных, баров и предприятий других типов, имеющих залы обслуживания посетителей, а также услуги по организации досуга (музыкального обслуживания, проведения концертов, программ варьете и видеопрограмм, предоставления газет, журналов, настольных игр, игровых автоматов, бильярда), оказываемые предприятиями общественного питания в залах обслуживания посетителей;

в) под количеством работников в целях исчисления единого налога на вмененный доход следует понимать среднесписочную численность работающих (с учетом всех работников, в том числе работающих по совместительству) в тех сферах предпринимательской деятельности налогоплательщика, по которым уплачивается единый налог на вмененный доход, определяемую за налоговый период в соответствии с Порядком заполнения сведений о численности работников по видам деятельности в формах федерального государственного статистического наблюдения, утвержденным постановлением Госкомстата РФ от 28.10.2003 г. № 98 и введенным в действие с ноября 2003 г.;

г) при определении налогоплательщиком физического показателя «количество работников, включая индивидуального предпринимателя» среднесписочная (средняя) численность работников административно-управленческого персонала (руководителей, работников финансовых, экономических, маркетинговых и иных служб) и вспомогательного персонала (дворников, уборщиц, охранников, сторожей, водителей и т. и.), участвующих одновременно в нескольких видах деятельности налогоплательщика, распределяется пропорционально среднесписочной (средней) численности работников, исчисленной налогоплательщиком за налоговый период по каждому осуществляемому им виду деятельности;

д) под количеством эксплуатируемых транспортных средств следует понимать количество транспортных средств, находящихся на балансе либо арендованных налогоплательщиком для осуществления предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов;

е) к технически сложным товарам бытового назначения относятся бытовые товары, особенности продажи которых установлены постановлением Правительства РФ от 19.01.1998 г. № 55 «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» (с изм. и доп. от 20.10.1998 г., 02.10.1999 г., 06.02.2002 г., 12.07.2003 г., 01.02.2005 г.);

ж) к бытовым услугам относятся платные услуги, оказываемые физическим лицам и классифицируемые в соответствии с Общероссийским классификатором услуг населению ОК 002-93, утвержденным Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) (утв. постановлением Госстандарта РФ от 28.06.1993 г. № 163) (с изм. и доп. № 7/2003) (далее – Классификатор), в группе 01 «Бытовые услуги» (за исключением услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств);

з) к ветеринарным услугам относятся платные услуги, классифицируемые в соответствии с Классификатором по коду подгруппы 083000;

и) к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств относятся платные услуги, классифицируемые в соответствии с Классификатором по коду подгруппы 017000;

к) к услугам общественного питания относятся платные услуги, классифицируемые в соответствии с Классификатором по кодам подгрупп 122100 и 122500;

л) к автотранспортным услугам по перевозке пассажиров и грузов относятся платные услуги, классифицируемые в соответствии с Классификатором по кодам 021520, 021521, 021522, 021523, 021525, 021526, 021527, 021530, 021532, 021533, 021535, 021537, 021538, 021540, 021542, 021543, 021545, 021547, 021548, 021550, 021552, 021553 и коду подгруппы 022500.

Кроме того, следует иметь в виду, что установленные поди. 4 и 5 и. 2 ст. 346.26 НК РФ ограничения по площади торгового зала и зала обслуживания посетителей должны соблюдаться налогоплательщиками по каждому объекту организации торговли и общественного питания, используемому ими в предпринимательской деятельности.

Налогоплательщики, превысившие данные ограничения по какому-либо объекту организации торговли или общественного питания, подлежат переводу на уплату единого налога на вмененный доход в части объектов, на которых условия перехода соблюдены. В части превышения, например, площади торгового зала свыше 150 кв. м должен применяться иной режим налогообложения. Это разъяснено в письме Минфина РФ от 21.12.2004 г. № 03-06-05-02/22 «О переводе организаций и предпринимателей на уплату ЕНВД».

Пример

ООО «Стелла» имеет сеть магазинов по продаже обуви.

Площадь первого магазина – 200 кв. м, в том числе площадь торгового зала – 149 кв. м, остальное пространство занимают подсобные помещения: кабинет заведующего магазином, ванная и туалетная комнаты, складское помещение.

Площадь второго магазина – 250 кв. м, из них 190 кв. м – площадь торгового зала.

Площадь третьего магазина – 150 кв. м, из них 100 кв. м – площадь торгового зала.

Как видно, ООО «Стелла» обязано уплачивать единый налог на вмененный доход в части двух своих магазинов, по которым условия перехода к начислению данного налога соблюдены, а касательно третьего предприятие должно начислять налоги по общему режиму.

В отношении рекламной деятельности при определении налогооблагаемой базы по единому налогу на вмененный доход следует руководствоваться письмом Федеральной налоговой службы от 30.11.2004 г. № 22-2-14/1841@ «О порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», где отмечено, что ЕНВД касается любой наружной рекламы, в том числе социальной, кроме вывесок с указанием названия организации, часов работы, указателей расположения и т. и. А при использовании сменных картинок на табло физический показатель «площадь рекламного поля» удваивается (утраивается и т. д., в зависимости от числа меняющихся картинок). И если в течение какого-либо месяца рекламный щит использовался хотя бы один день, налог следует уплатить за целый месяц.

Федеральная налоговая служба в письме от 03.03.2005 г. № 22-2-16/289 «О порядке применения системы налогообложения в виде единого налога на вмененный доход» сообщает: в соответствии со ст. 346.27 НК РФ под предпринимательской деятельностью по распространению и (или) размещению наружной рекламы понимается деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламы рекламной информации путем предоставления и (или) использования средств наружной рекламы (щитов, стендов, плакатов, световых и электронных табло и иных стационарных технических средств), предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие.

Как следует из приведенной выше нормы НК РФ, под действие системы налогообложения в виде единого налога на вмененный доход подпадают только те организации и индивидуальные предприниматели, которые извлекают доходы от оказания услуг по предоставлению и (или) использованию принадлежащих им (арендованных или используемых ими на иных правовых основаниях) стационарных технических средств для размещения (распространения) рекламной информации о других физических и юридических лицах, их деятельности, товарах, работах, услугах, идеях и начинаниях.

Согласно ст. 346.29 НК РФ при осуществлении предпринимательской деятельности по распространению и (или) размещению наружной рекламы исчисление налоговой базы по единому налогу на вмененный доход производится с использованием физических показателей базовой доходности «площадь информационного поля печатной и (или) полиграфической наружной рекламы в кв. м» и (или) «площадь информационного поля световых и электронных табло наружной рекламы в кв. м».

Согласно ст. 346.27 НК РФ под «площадью информационного поля печатной и (или) полиграфической наружной рекламы» понимается площадь нанесенного изображения, а под «площадью информационного поля световых и электронных табло наружной рекламы» – площадь светоизлучающей поверхности.

К документам, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы, а также величину указанных физических показателей базовой доходности, относятся любые имеющиеся у налогоплательщика документы, содержащие необходимую информацию о правовых основаниях использования тех или иных стационарных технических средств наружной рекламы, их типе (разновидности) и основных характеристиках (паспорт рекламного места, эскизы или дизайн-проекты рекламных конструкций, договоры аренды (субаренды) стационарных технических средств наружной рекламы, договоры с заказчиком на размещение его рекламной информации, разрешения на размещение стационарных технических средств наружной рекламы (договоры на право размещения стационарных технических средств наружной рекламы), договоры на оказание услуг по представлению и (или) использованию стационарных технических средств наружной рекламы для размещения (распространения) рекламной информации и т. и.).

В соответствии с нормами ст. 346.29 НК РФ налоговая база по единому налогу на вмененный доход исчисляется налогоплательщиками за каждый календарный месяц налогового периода и затем суммируется для целей исчисления суммы единого налога на вмененный доход, подлежащей уплате за налоговый период.

Таким образом, при исчислении налоговой базы по единому налогу на вмененный доход фактический период времени ведения деятельности в том или ином календарном месяце налогового периода налогоплательщиками не учитывается.

В связи с этим налогоплательщики, осуществляющие предпринимательскую деятельность, связанную с распространением и (или) размещением наружной рекламы, исчисляют налоговую базу по единому налогу на вмененный доход за каждый календарный месяц налогового периода, в течение которого принадлежащие им (арендованные или используемые ими на иных правовых основаниях) стационарные технические средства наружной рекламы фактически использовались (независимо от количества дней использования в данном календарном месяце) по назначению.

Площади информационных полей стационарных технических средств наружной рекламы, которые фактически не использовались налогоплательщиками по единому налогу на вмененный доход по назначению в течение всего налогового периода (того или иного календарного месяца налогового периода), не учитываются ими при исчислении налоговой базы по единому налогу за указанные периоды времени.

Пример

ЧП «Сидоркин А. А.» имеет в различных районах города 5 рекламных щитов, площадь каждого – 12 кв. м. Коэффициент К2 по каждому щиту в зависимости от места расположения зоны действия имеет величины 0,5; 0,6; 0,7; 0,8; и 0,9. Первый щит в течение трех отчетных месяцев не использовался вовсе, второй был задействован с 15 февраля по 15 марта, последующие были задействованы все месяцы квартала.

Расчет налогооблагаемой базы в данном примере будет выглядеть следующим образом:

1) 3000 × 12 × 1 × 0,5 × 1,104 × (0 + 0 + 0) = 0;

2) 3000 × 12 × 1 × 0,6 × 1,104 × (0 + 1 + 1) = 47 700;

3) 3000 × 12 × 1 × 0,7 × 1,104 × (1 + 1 + 1) = 83 460;

4) 3000 × 12 × 1 × 0,8 × 1,104 × (1 + 1 + 1) = 95 388;

5) 3000 × 12 × 1 × 0,9 × 1,104 × (1 + 1 + 1) = 107 304.

По всем объектам оказания услуг в сфере размещения рекламы ЧП «Сидоркин А. А.» за I квартал будет иметь налогооблагаемую базу в общем размере 333 852 руб.

Пример

ЧП «Сидоркин А. А.» с 20 марта ввел в эксплуатацию еще один объект размещения рекламы, но это уже световое электронное табло, на котором поочередно демонстрируются 2 картинки, причем одна из них разделена на 4 квадрата, демонстрирующих 4 различные рекламные картинки. Площадь табло – 12 кв. м.

В данном примере налог на вмененный доход предприниматель начнет исчислять и уплачивать со следующего месяца как по вновь введенному объекту, т. е. с 01.04.2005 г. При условии что этот объект распространения рекламы будет функционировать в течение всего II квартала, расчет налогооблагаемой базы будет выглядеть следующим образом:

До 01.01.2003 г. в целях унификации налоговой отчетности налогоплательщиков единого налога на вмененный доход Минэкономики РФ совместно с Минфином РФ, Госналогслужбой РФ и ГКРП РФ с учетом предложений субъектов РФ разрабатывало рекомендуемые формулы расчета сумм единого налога, а также перечень рекомендуемых их составляющих для применения их органами законодательной власти субъектов РФ.

Следует заметить, что, хотя Правительство РФ разработало и довело до сведения субъектов РФ формулы (порядок) расчета суммы единого налога, данные формулы (порядок) носили рекомендательный характер, поэтому субъекты РФ при расчете могли их использовать, а могли вводить в эти формулы свои дополнительные показатели, позволяющие наиболее точно оценить доходность различных видов бизнеса. С 01.01.2003 г. налоговая база рассчитывается по обязательной для всех налогоплательщиков ЕНВД формуле.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, скорректированной на величину коэффициентов, и величины физического показателя, характеризующего данный вид деятельности.

НБ = БД × К1 хК2 × К3 × ФП,

где НБ – налоговая база;

K1, К2, К3 – соответствующие корректирующие коэффициенты;

ФП – физический показатель;

БД – базовая доходность.

В приложении к приказу Министерства Финансов РФ от 17.02.2005 г. № 23н приводятся следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Например, без учета корректирующих коэффициентов расчет налоговой базы должен быть следующим.

Индивидуальный предприниматель оказывает парикмахерские услуги. Количество работников в этом виде деятельности – 3 человека. Количество работников с учетом самого индивидуального предпринимателя – 4 человека. Установленная базовая доходность составляет 7500 руб. в месяц. Налоговая база (без учета коэффициентов) за месяц составит 30 000 руб. (7500 × 4).

При изменении корректирующих коэффициентов их новые значения применяются только с начала следующего налогового периода (применительно к единому налогу на вмененный доход – это квартал).

Если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Например, тот же индивидуальный предприниматель оказывает парикмахерские услуги. Количество работников в этом виде деятельности в январе – 3 человека, в феврале – 4 человека (20 февраля устроился на работу 1 человек), в марте – 3 человека (15 марта уволился один человек). Количество работников с учетом самого индивидуального предпринимателя соответственно в январе – 4 человека, в феврале – 5 человек, в марте – 4 человека. Установленная базовая доходность составляет 7500 руб. в месяц на одного работника, включая самого индивидуального предпринимателя.

Налоговая база (без учета коэффициентов) за январь составит 30 000 руб. (7500 × 4).

Налоговая база (без учета коэффициентов) за февраль составит 37 500 руб. (7500 × 5).

Налоговая база (без учета коэффициентов) за март составит 30 000 руб. (7500 × 4).

Налоговая база (без учета коэффициентов) за первый квартал составит 97 500 руб. (30 000 + 37 500 + 30 000).

Итак, согласно ст. 346.29 НК РФ:

1) объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика;

2) налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности;

3) для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц, приведенные в таблице.

К3 – коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в 2005 г. равен 1,104 согласно приказу Министерства экономического развития РФ от 09.11.2004 г. № 298. Он опубликовывается Госкомстатом;

4) базовая доходность корректируется (умножается) на коэффициенты K1, К2, К3.

Федеральным законом от 29.07.2004 г. № 95-ФЗ «О внесении изменений в ч. 1 и 2 НК РФ и признании утратившими силу некоторых законодательных актов (положений законодательных актов) РФ о налогах и сборах» в и. 5 ст. 346.29 внесены следующие изменения, вступающие в силу с 1 января 2006 г.:

а) абзац первый после слова «налогоплательщиком» дополнен словами «на территориях муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга»;

б) абзац третий дополнен словами «на территориях муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга»;

в) в абзаце четвертом слова «для данного вида предпринимательской деятельности» заменены словами «на территориях муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга».

Корректирующий коэффициент базовой доходности К1 в 2003–2005 гг. при определении величины базовой доходности не применяется;

5) корректирующий коэффициент К1 определяется в зависимости от кадастровой стоимости земли по месту осуществления предпринимательской деятельности налогоплательщиком. Он учитывает месторасположение объекта (магазина, химчистки, автосалона и т. д.), через который организация осуществляет свою деятельность. Этот коэффициент зависит от стоимости земли, на которой находится объект. Такая стоимость установлена в Государственном земельном кадастре и рассчитывается по следующей формуле:

К1 = (1000 + Коф)/(1000 + Ком),

где Коф – кадастровая стоимость земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком;

Ком – максимальная кадастровая стоимость земли (на основании данных Государственного земельного кадастра) для данного вида предпринимательской деятельности;

1000 – стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади;

6) при определении величины базовой доходности субъекты РФ могут корректировать (умножать) базовую доходность, указанную в и. 3 настоящей статьи, на корректирующий коэффициент К2;

7) значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков субъектами РФ на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Он учитывает прочие особенности деятельности (например, сезонность или время работы). Этот коэффициент устанавливают региональные власти;

8) изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода;

9) в случае если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя;

10) размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации. То есть в случае применения системы налогообложения в виде единого налога на вмененный доход организацией или индивидуальным предпринимателем с момента государственной регистрации исчисление налога происходит с месяца, следующего за месяцем создания.

Например, если организация зарегистрирована 19 апреля, то налоговая база определяется за период май – июнь.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая исходя из установленных и. 3 ст. 346.29 НК РФ значений базовой доходности в месяц по определенному виду предпринимательской деятельности и физического показателя, характеризующего данный вид деятельности, а также значений корректирующих коэффициентов базовой доходности K1, К2 и К3.

При исчислении налоговой базы используется следующая формула расчета:

ВД = (БД × (ДЬ 1 + № 2+№ 3) хК1 хК2 хК3),

где ВД – величина вмененного дохода;

БД – значение базовой доходности в месяц по определенному виду предпринимательской деятельности;

№ 1, № 2, № 3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода;

K1, К2, К3 – корректирующие коэффициенты базовой доходности.

В случае изменения в течение налогового периода величины физического показателя налогоплательщик при исчислении налоговой базы учитывает такое изменение с начала того месяца, в котором это изменение имело место.

Пример

Налогоплательщик, осуществляющий предпринимательскую деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспорта населению, с 01.01.2005 г. переведен на уплату единого налога на вмененный доход.

Базовая доходность по осуществляемому им виду предпринимательской деятельности составляет 12 000 руб. в месяц.

В январе 2005 г. численность работников (включая индивидуального предпринимателя) составила 5 человек, в феврале – 6 человек, а в марте – 8 человек.

Значения корректирующих коэффициентов базовой доходности:

K1 = 1;

К2 = 0,5 (установлен конкретным Законом субъекта РФ);

К3 = 1,104.

Налоговая база по итогам налогового периода составит:

ВД = 12 000 × (5 + 6 + 8) × 1 × 0,5 × 1,104 = 125 856 руб. за квартал.

Вновь зарегистрированные налогоплательщики исчисляют налоговую базу за налоговый период исходя из полных месяцев начиная с месяца, следующего за месяцем их государственной регистрации.

Пример

Физическое лицо зарегистрировано в качестве индивидуального предпринимателя 15 января 2005 г. Вид предпринимательской деятельности – оказание бытовых услуг населению.

Базовая доходность по указанному виду предпринимательской деятельности составляет 7500 руб. в месяц.

В феврале налогоплательщик осуществлял свою деятельность без привлечения наемных работников, а в марте численность работников (включая самого предпринимателя) составила 5 человек.

Значения коэффициентов базовой доходности:

К1 = 1;

К2 = 0,3 (утвержден в регионе по месту деятельности нашего предпринимателя);

К3 = 1,104.

Налоговая база по итогам налогового периода составит:

ВД= 7500 × (1 + 5) × 1 × 0,3 × 1,104 = 14 904 руб.;

7) при применении и. 3 ст. 346.29 НК РФ следует учитывать положения, приведенные в ст. 346.27 НК РФ, а также иметь в виду следующее:

а) при исчислении суммы единого налога на вмененный доход налогоплательщиком, осуществляющим розничную торговлю (оказание услуг общественного питания) через объект стационарной торговой сети (объект общественного питания), имеющий торговый зал (зал обслуживания посетителей), должна учитываться площадь всех помещений такого объекта (в том числе и арендованных) и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания, за исключением подсобных и прочих помещений, где покупатели (посетители) не обслуживаются. Последнее уточнено Федеральным законом от 29.12.2004 г. № 208-ФЗ;

б) в целях исчисления единого налога на вмененный доход в отношении результатов предпринимательской деятельности по оказанию услуг общественного питания с применением физического показателя базовой доходности – площадь зала обслуживания посетителей – к услугам общественного питания следует относить услуги питания ресторанов, кафе, столовых, закусочных, баров и предприятий других типов, имеющих залы обслуживания посетителей, а также услуги по организации досуга (музыкального обслуживания, проведения концертов, программ варьете и видеопрограмм, предоставления газет, журналов, настольных игр, игровых автоматов, бильярда), оказываемые предприятиями общественного питания в залах обслуживания посетителей;

в) под количеством работников в целях исчисления единого налога на вмененный доход следует понимать среднесписочную численность работающих (с учетом всех работников, в том числе работающих по совместительству) в тех сферах предпринимательской деятельности налогоплательщика, по которым уплачивается единый налог на вмененный доход, определяемую за налоговый период в соответствии с Порядком заполнения сведений о численности работников по видам деятельности в формах федерального государственного статистического наблюдения, утвержденным постановлением Госкомстата РФ от 28.10.2003 г. № 98 и введенным в действие с ноября 2003 г.;

г) при определении налогоплательщиком физического показателя «количество работников, включая индивидуального предпринимателя» среднесписочная (средняя) численность работников административно-управленческого персонала (руководителей, работников финансовых, экономических, маркетинговых и иных служб) и вспомогательного персонала (дворников, уборщиц, охранников, сторожей, водителей и т. и.), участвующих одновременно в нескольких видах деятельности налогоплательщика, распределяется пропорционально среднесписочной (средней) численности работников, исчисленной налогоплательщиком за налоговый период по каждому осуществляемому им виду деятельности;

д) под количеством эксплуатируемых транспортных средств следует понимать количество транспортных средств, находящихся на балансе либо арендованных налогоплательщиком для осуществления предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов;

е) к технически сложным товарам бытового назначения относятся бытовые товары, особенности продажи которых установлены постановлением Правительства РФ от 19.01.1998 г. № 55 «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» (с изм. и доп. от 20.10.1998 г., 02.10.1999 г., 06.02.2002 г., 12.07.2003 г., 01.02.2005 г.);

ж) к бытовым услугам относятся платные услуги, оказываемые физическим лицам и классифицируемые в соответствии с Общероссийским классификатором услуг населению ОК 002-93, утвержденным Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) (утв. постановлением Госстандарта РФ от 28.06.1993 г. № 163) (с изм. и доп. № 7/2003) (далее – Классификатор), в группе 01 «Бытовые услуги» (за исключением услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств);

з) к ветеринарным услугам относятся платные услуги, классифицируемые в соответствии с Классификатором по коду подгруппы 083000;

и) к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств относятся платные услуги, классифицируемые в соответствии с Классификатором по коду подгруппы 017000;

к) к услугам общественного питания относятся платные услуги, классифицируемые в соответствии с Классификатором по кодам подгрупп 122100 и 122500;

л) к автотранспортным услугам по перевозке пассажиров и грузов относятся платные услуги, классифицируемые в соответствии с Классификатором по кодам 021520, 021521, 021522, 021523, 021525, 021526, 021527, 021530, 021532, 021533, 021535, 021537, 021538, 021540, 021542, 021543, 021545, 021547, 021548, 021550, 021552, 021553 и коду подгруппы 022500.

Кроме того, следует иметь в виду, что установленные поди. 4 и 5 и. 2 ст. 346.26 НК РФ ограничения по площади торгового зала и зала обслуживания посетителей должны соблюдаться налогоплательщиками по каждому объекту организации торговли и общественного питания, используемому ими в предпринимательской деятельности.

Налогоплательщики, превысившие данные ограничения по какому-либо объекту организации торговли или общественного питания, подлежат переводу на уплату единого налога на вмененный доход в части объектов, на которых условия перехода соблюдены. В части превышения, например, площади торгового зала свыше 150 кв. м должен применяться иной режим налогообложения. Это разъяснено в письме Минфина РФ от 21.12.2004 г. № 03-06-05-02/22 «О переводе организаций и предпринимателей на уплату ЕНВД».

Пример

ООО «Стелла» имеет сеть магазинов по продаже обуви.

Площадь первого магазина – 200 кв. м, в том числе площадь торгового зала – 149 кв. м, остальное пространство занимают подсобные помещения: кабинет заведующего магазином, ванная и туалетная комнаты, складское помещение.

Площадь второго магазина – 250 кв. м, из них 190 кв. м – площадь торгового зала.

Площадь третьего магазина – 150 кв. м, из них 100 кв. м – площадь торгового зала.

Как видно, ООО «Стелла» обязано уплачивать единый налог на вмененный доход в части двух своих магазинов, по которым условия перехода к начислению данного налога соблюдены, а касательно третьего предприятие должно начислять налоги по общему режиму.

В отношении рекламной деятельности при определении налогооблагаемой базы по единому налогу на вмененный доход следует руководствоваться письмом Федеральной налоговой службы от 30.11.2004 г. № 22-2-14/1841@ «О порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», где отмечено, что ЕНВД касается любой наружной рекламы, в том числе социальной, кроме вывесок с указанием названия организации, часов работы, указателей расположения и т. и. А при использовании сменных картинок на табло физический показатель «площадь рекламного поля» удваивается (утраивается и т. д., в зависимости от числа меняющихся картинок). И если в течение какого-либо месяца рекламный щит использовался хотя бы один день, налог следует уплатить за целый месяц.

Федеральная налоговая служба в письме от 03.03.2005 г. № 22-2-16/289 «О порядке применения системы налогообложения в виде единого налога на вмененный доход» сообщает: в соответствии со ст. 346.27 НК РФ под предпринимательской деятельностью по распространению и (или) размещению наружной рекламы понимается деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламы рекламной информации путем предоставления и (или) использования средств наружной рекламы (щитов, стендов, плакатов, световых и электронных табло и иных стационарных технических средств), предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие.

Как следует из приведенной выше нормы НК РФ, под действие системы налогообложения в виде единого налога на вмененный доход подпадают только те организации и индивидуальные предприниматели, которые извлекают доходы от оказания услуг по предоставлению и (или) использованию принадлежащих им (арендованных или используемых ими на иных правовых основаниях) стационарных технических средств для размещения (распространения) рекламной информации о других физических и юридических лицах, их деятельности, товарах, работах, услугах, идеях и начинаниях.

Согласно ст. 346.29 НК РФ при осуществлении предпринимательской деятельности по распространению и (или) размещению наружной рекламы исчисление налоговой базы по единому налогу на вмененный доход производится с использованием физических показателей базовой доходности «площадь информационного поля печатной и (или) полиграфической наружной рекламы в кв. м» и (или) «площадь информационного поля световых и электронных табло наружной рекламы в кв. м».

Согласно ст. 346.27 НК РФ под «площадью информационного поля печатной и (или) полиграфической наружной рекламы» понимается площадь нанесенного изображения, а под «площадью информационного поля световых и электронных табло наружной рекламы» – площадь светоизлучающей поверхности.

К документам, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы, а также величину указанных физических показателей базовой доходности, относятся любые имеющиеся у налогоплательщика документы, содержащие необходимую информацию о правовых основаниях использования тех или иных стационарных технических средств наружной рекламы, их типе (разновидности) и основных характеристиках (паспорт рекламного места, эскизы или дизайн-проекты рекламных конструкций, договоры аренды (субаренды) стационарных технических средств наружной рекламы, договоры с заказчиком на размещение его рекламной информации, разрешения на размещение стационарных технических средств наружной рекламы (договоры на право размещения стационарных технических средств наружной рекламы), договоры на оказание услуг по представлению и (или) использованию стационарных технических средств наружной рекламы для размещения (распространения) рекламной информации и т. и.).

В соответствии с нормами ст. 346.29 НК РФ налоговая база по единому налогу на вмененный доход исчисляется налогоплательщиками за каждый календарный месяц налогового периода и затем суммируется для целей исчисления суммы единого налога на вмененный доход, подлежащей уплате за налоговый период.

Таким образом, при исчислении налоговой базы по единому налогу на вмененный доход фактический период времени ведения деятельности в том или ином календарном месяце налогового периода налогоплательщиками не учитывается.

В связи с этим налогоплательщики, осуществляющие предпринимательскую деятельность, связанную с распространением и (или) размещением наружной рекламы, исчисляют налоговую базу по единому налогу на вмененный доход за каждый календарный месяц налогового периода, в течение которого принадлежащие им (арендованные или используемые ими на иных правовых основаниях) стационарные технические средства наружной рекламы фактически использовались (независимо от количества дней использования в данном календарном месяце) по назначению.

Площади информационных полей стационарных технических средств наружной рекламы, которые фактически не использовались налогоплательщиками по единому налогу на вмененный доход по назначению в течение всего налогового периода (того или иного календарного месяца налогового периода), не учитываются ими при исчислении налоговой базы по единому налогу за указанные периоды времени.

Пример

ЧП «Сидоркин А. А.» имеет в различных районах города 5 рекламных щитов, площадь каждого – 12 кв. м. Коэффициент К2 по каждому щиту в зависимости от места расположения зоны действия имеет величины 0,5; 0,6; 0,7; 0,8; и 0,9. Первый щит в течение трех отчетных месяцев не использовался вовсе, второй был задействован с 15 февраля по 15 марта, последующие были задействованы все месяцы квартала.

Расчет налогооблагаемой базы в данном примере будет выглядеть следующим образом:

1) 3000 × 12 × 1 × 0,5 × 1,104 × (0 + 0 + 0) = 0;

2) 3000 × 12 × 1 × 0,6 × 1,104 × (0 + 1 + 1) = 47 700;

3) 3000 × 12 × 1 × 0,7 × 1,104 × (1 + 1 + 1) = 83 460;

4) 3000 × 12 × 1 × 0,8 × 1,104 × (1 + 1 + 1) = 95 388;

5) 3000 × 12 × 1 × 0,9 × 1,104 × (1 + 1 + 1) = 107 304.

По всем объектам оказания услуг в сфере размещения рекламы ЧП «Сидоркин А. А.» за I квартал будет иметь налогооблагаемую базу в общем размере 333 852 руб.

Пример

ЧП «Сидоркин А. А.» с 20 марта ввел в эксплуатацию еще один объект размещения рекламы, но это уже световое электронное табло, на котором поочередно демонстрируются 2 картинки, причем одна из них разделена на 4 квадрата, демонстрирующих 4 различные рекламные картинки. Площадь табло – 12 кв. м.

В данном примере налог на вмененный доход предприниматель начнет исчислять и уплачивать со следующего месяца как по вновь введенному объекту, т. е. с 01.04.2005 г. При условии что этот объект распространения рекламы будет функционировать в течение всего II квартала, расчет налогооблагаемой базы будет выглядеть следующим образом: