Страница:

Задолженность должна подтверждаться следующими документами:

• договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т. д.);

• акты сверки дебиторской задолженности, оформленные надлежащим образом.

При отсутствии или неправильном юридическом оформлении этих документов вероятность оплаты контрагентом значительно снижается.

Трудность может вызывать наличие нескольких договоров с одним дебитором и частичная выплата по каждому из них, причем в произвольные сроки и по разным схемам. Например, покупатель – «сетевик». У него есть склад, куда доставляется товар от поставщика, а затем развозится по «точкам» – магазинам. Оплата производится по безналичному расчету. Клиенту удобно в платежном поручении указывать только номер договора и выплачивать «круглые» суммы, примерно равные стоимости заявки. Но и каждый отдельный магазин имеет возможность оформить заказ, оплатив наличными. В результате может возникнуть путаница в оплате. Для этого необходимо установить периодичность сверок расчетов по каждому из договоров.

Увеличение количества денег на счетах фирмы свидетельствует об укреплении ее финансового состояния. Денежная сумма должна быть такой, чтобы ее хватало для погашения всех первоочередных платежей поставщикам.

5. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ

Часть II

1. МЕТОДЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

2. ПРОЦЕДУРЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Преддоговорные процедуры

Анализ финансового состояния

3. ЧТО ТРЕБУЕТСЯ ЗНАТЬ О КОНТРАКТАХ И ДОГОВОРАХ

Риск и сложность сделки

Издержки доступа к закону

• договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т. д.);

• акты сверки дебиторской задолженности, оформленные надлежащим образом.

При отсутствии или неправильном юридическом оформлении этих документов вероятность оплаты контрагентом значительно снижается.

Трудность может вызывать наличие нескольких договоров с одним дебитором и частичная выплата по каждому из них, причем в произвольные сроки и по разным схемам. Например, покупатель – «сетевик». У него есть склад, куда доставляется товар от поставщика, а затем развозится по «точкам» – магазинам. Оплата производится по безналичному расчету. Клиенту удобно в платежном поручении указывать только номер договора и выплачивать «круглые» суммы, примерно равные стоимости заявки. Но и каждый отдельный магазин имеет возможность оформить заказ, оплатив наличными. В результате может возникнуть путаница в оплате. Для этого необходимо установить периодичность сверок расчетов по каждому из договоров.

Увеличение количества денег на счетах фирмы свидетельствует об укреплении ее финансового состояния. Денежная сумма должна быть такой, чтобы ее хватало для погашения всех первоочередных платежей поставщикам.

5. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ

Коэффициент оборачиваемости дебиторской задолженности – финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Формула расчета:

КО – коэффициент оборачиваемости;

Объем продаж – годовой оборот компании;

Средн. дебиторская задолженность – среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года).

КО показывает эффективность организации работы по сбору оплаты за продукцию или услуги. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связано и с политикой расширения доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале.

Широко распространен еще один вариант данного показателя, выражающий оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется Период сбора дебиторской задолженности (Псб). Формула расчета:

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано.

Возможен расчет оборачиваемости для каждого отдельного клиента. Обычно он рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Код – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает за исследуемый период.

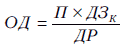

Оборачиваемость дебиторской задолженности (ОД) может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для ее возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

П – длительность периода;

ДЗК – сумма дебиторской задолженности на конец периода.

Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности.

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения.

Сравнение фактической оборачиваемости с рассчитанной по условиям договора дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть результатом плохой работы по истребованию возврата задолженности, финансовых затруднений у покупателей.

КО – коэффициент оборачиваемости;

Объем продаж – годовой оборот компании;

Средн. дебиторская задолженность – среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года).

КО показывает эффективность организации работы по сбору оплаты за продукцию или услуги. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связано и с политикой расширения доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале.

Широко распространен еще один вариант данного показателя, выражающий оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется Период сбора дебиторской задолженности (Псб). Формула расчета:

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано.

Возможен расчет оборачиваемости для каждого отдельного клиента. Обычно он рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Код – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД) может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для ее возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

П – длительность периода;

ДЗК – сумма дебиторской задолженности на конец периода.

Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности.

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения.

Сравнение фактической оборачиваемости с рассчитанной по условиям договора дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть результатом плохой работы по истребованию возврата задолженности, финансовых затруднений у покупателей.

Часть II

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1. МЕТОДЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Основные задачи, которые решаются при помощи коммерческой политики – это создание оптимальных условий работы с клиентами и захват большей доли рынка.

В рамках широкой темы нами выбрана достаточно узкая специализация. Поэтому подробно говорить о коэффициенте общей ликвидности, кредиторской задолженности, оборачиваемости кредиторской и дебиторской задолженности нет необходимости. Ограничимся минимумом. Поступление денежных средств от продаж определяет возможности предприятия по погашению долгов кредиторам. Повторим, что большая часть дебиторской задолженности формируется как долги покупателей.

Главная задача управления дебиторской задолженностью – установление с покупателями таких договорных отношений, которые обеспечивают полное и своевременное поступление средств для осуществления платежей кредиторам.

Предпосылки для возникновения просроченной и безнадежной дебиторской задолженности могут появляться на разных этапах – при проведении преддоговорных процедур, заключении договора, исполнении договорных обязательств. Поэтому процесс возникновения и погашения дебиторской задолженности всегда должен находиться под контролем.

В конечном счете, условия договора и расчеты с покупателями служат цели получения прибыли. А наращивание суммы просроченной дебиторской задолженности снижает прибыльность и уровень платежеспособности – своевременного погашения своих обязательств.

Давно уже существуют отработанные процедуры работы с дебиторской задолженностью, а также технологии, позволяющие избежать ее возникновения.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия. Задачами управления дебиторской задолженностью являются:

• ограничение приемлемого уровня дебиторской задолженности;

• выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

• определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

• ускорение востребования долга;

• уменьшение бюджетных долгов;

• оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Начинать беспокоиться о возврате денег надо с того момента, когда клиент оформил заявку.

Ведущие специалисты в области управления финансами предлагают следующие мероприятия по совершенствованию системы управления дебиторской задолженностью:

• исключение из числа партнеров предприятий с высокой степенью риска;

• периодический пересмотр предельной суммы кредита;

• использование возможности оплаты дебиторской задолженности векселями, ценными бумагами;

• формирование принципов расчетов предприятия с контрагентами на предстоящий период;

• выявление финансовых возможностей предоставления предприятием товарного (коммерческого кредита);

• определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

• формирование условий обеспечения взыскания задолженности;

• формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами (предусматривать такие условия договора, чтобы они побуждали контрагентов избегать нарушения сроков оплаты);

• использование современных форм рефинансирования задолженности;

• диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком;

• оценивать финансовое состояние контрагентов, которым предоставляется отсрочка платежа;

• планировать объем дебиторской задолженности и мотивировать на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью.

Для реализации перечисленных правил на практике необходимо создание регламента, досконально описывающего весь процесс управления и содержащего информацию о правах и обязанностях сотрудников, вовлеченных в процесс управления.

Для сведения к минимуму возможных потерь и увеличения доходности дебиторской задолженности имеется много способов, среди которых есть ряд классических, которые можно взять за основу:

1. При циклическом составлении счетов они выставляются покупателям в различные периоды времени. При такой системе покупатели с фамилиями, начинающимися на «А», могут быть первыми, кому выставляются счета в первый день месяца, тем, чьи фамилии начинаются на «Б», счета будут выставлены во второй день и так далее. Счета покупателям должны быть отправлены в течение двадцати четырех часов с момента их составления.

2. Для ускорения взимания платежей можно направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы.

3. Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов.

4. Можно прибегнуть к страхованию кредитов, – эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

5. Факторинг. Можно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

Указанные способы оценки и методы управления задолженностью должны способствовать снижению степени риска неполучения денег от должников.

В рамках широкой темы нами выбрана достаточно узкая специализация. Поэтому подробно говорить о коэффициенте общей ликвидности, кредиторской задолженности, оборачиваемости кредиторской и дебиторской задолженности нет необходимости. Ограничимся минимумом. Поступление денежных средств от продаж определяет возможности предприятия по погашению долгов кредиторам. Повторим, что большая часть дебиторской задолженности формируется как долги покупателей.

Главная задача управления дебиторской задолженностью – установление с покупателями таких договорных отношений, которые обеспечивают полное и своевременное поступление средств для осуществления платежей кредиторам.

Предпосылки для возникновения просроченной и безнадежной дебиторской задолженности могут появляться на разных этапах – при проведении преддоговорных процедур, заключении договора, исполнении договорных обязательств. Поэтому процесс возникновения и погашения дебиторской задолженности всегда должен находиться под контролем.

В конечном счете, условия договора и расчеты с покупателями служат цели получения прибыли. А наращивание суммы просроченной дебиторской задолженности снижает прибыльность и уровень платежеспособности – своевременного погашения своих обязательств.

Давно уже существуют отработанные процедуры работы с дебиторской задолженностью, а также технологии, позволяющие избежать ее возникновения.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия. Задачами управления дебиторской задолженностью являются:

• ограничение приемлемого уровня дебиторской задолженности;

• выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

• определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

• ускорение востребования долга;

• уменьшение бюджетных долгов;

• оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Начинать беспокоиться о возврате денег надо с того момента, когда клиент оформил заявку.

Ведущие специалисты в области управления финансами предлагают следующие мероприятия по совершенствованию системы управления дебиторской задолженностью:

• исключение из числа партнеров предприятий с высокой степенью риска;

• периодический пересмотр предельной суммы кредита;

• использование возможности оплаты дебиторской задолженности векселями, ценными бумагами;

• формирование принципов расчетов предприятия с контрагентами на предстоящий период;

• выявление финансовых возможностей предоставления предприятием товарного (коммерческого кредита);

• определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

• формирование условий обеспечения взыскания задолженности;

• формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами (предусматривать такие условия договора, чтобы они побуждали контрагентов избегать нарушения сроков оплаты);

• использование современных форм рефинансирования задолженности;

• диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком;

• оценивать финансовое состояние контрагентов, которым предоставляется отсрочка платежа;

• планировать объем дебиторской задолженности и мотивировать на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью.

Для реализации перечисленных правил на практике необходимо создание регламента, досконально описывающего весь процесс управления и содержащего информацию о правах и обязанностях сотрудников, вовлеченных в процесс управления.

Для сведения к минимуму возможных потерь и увеличения доходности дебиторской задолженности имеется много способов, среди которых есть ряд классических, которые можно взять за основу:

1. При циклическом составлении счетов они выставляются покупателям в различные периоды времени. При такой системе покупатели с фамилиями, начинающимися на «А», могут быть первыми, кому выставляются счета в первый день месяца, тем, чьи фамилии начинаются на «Б», счета будут выставлены во второй день и так далее. Счета покупателям должны быть отправлены в течение двадцати четырех часов с момента их составления.

2. Для ускорения взимания платежей можно направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы.

3. Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов.

4. Можно прибегнуть к страхованию кредитов, – эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

5. Факторинг. Можно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

Указанные способы оценки и методы управления задолженностью должны способствовать снижению степени риска неполучения денег от должников.

2. ПРОЦЕДУРЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Преддоговорные процедуры

Одной из причин возникновения просроченной дебиторской задолженности может стать работа с несостоятельными и неплатежеспособными компаниями или с компаниями, имеющими сомнительную репутацию на рынке. Чтобы снизить риск, необходимо проанализировать имеющуюся информацию о потенциальном партнере или клиенте.

Встреча с представителями данной компании и возможность получения ответов на такие вопросы, как год основания, уставный капитал, виды деятельности, клиенты и партнеры компании, поможет сформировать первоначальное мнение о статусе и надежности компании. Другим источником информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т. д. Некоторые компании обращаются также к конкурентам интересующей их компании. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной. Сегодня существует достаточно большое число компаний, которые ведут свою деятельность в сфере сбора, анализа информации и формирования единой базы данных по юридическим лицам из различных регионов. Отчеты этих компаний содержат регистрационные и банковские данные, информацию об учредителях юридического лица, его руководстве, финансовые и балансовые данные, сведения о привлечении данного предприятия к судебным разбирательствам или нахождении в «черном списке» неплательщиков.

Встреча с представителями данной компании и возможность получения ответов на такие вопросы, как год основания, уставный капитал, виды деятельности, клиенты и партнеры компании, поможет сформировать первоначальное мнение о статусе и надежности компании. Другим источником информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т. д. Некоторые компании обращаются также к конкурентам интересующей их компании. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной. Сегодня существует достаточно большое число компаний, которые ведут свою деятельность в сфере сбора, анализа информации и формирования единой базы данных по юридическим лицам из различных регионов. Отчеты этих компаний содержат регистрационные и банковские данные, информацию об учредителях юридического лица, его руководстве, финансовые и балансовые данные, сведения о привлечении данного предприятия к судебным разбирательствам или нахождении в «черном списке» неплательщиков.

Анализ финансового состояния

Полученная информация о потенциальном партнере должна быть подвергнута тщательному анализу для принятия оптимального решения по условиям будущего сотрудничества.

Основными источниками информации для анализа финансового положения предприятия являются бухгалтерский баланс и формы бухгалтерской отчетности (например, «Отчет о прибылях и убытках»), а также данные текущего бухгалтерского и управленческого учета. При этом анализируются платежеспособность предприятия, тенденции в изменении дебиторской задолженности, ликвидность, показатели собственного капитала, финансовой устойчивости, фонды и активы компании. Кроме того, должна быть проанализирована платежная мораль потенциального клиента. Платежная мораль – это четкое и своевременное выполнение предприятием своих платежных обязательств. Зачастую неоплата счета вызвана не только отсутствием ресурсов у предприятия, но и установленной руководством политикой оплаты счетов, которая не всегда соответствует принципам пунктуальности оплат.

Основными источниками информации для анализа финансового положения предприятия являются бухгалтерский баланс и формы бухгалтерской отчетности (например, «Отчет о прибылях и убытках»), а также данные текущего бухгалтерского и управленческого учета. При этом анализируются платежеспособность предприятия, тенденции в изменении дебиторской задолженности, ликвидность, показатели собственного капитала, финансовой устойчивости, фонды и активы компании. Кроме того, должна быть проанализирована платежная мораль потенциального клиента. Платежная мораль – это четкое и своевременное выполнение предприятием своих платежных обязательств. Зачастую неоплата счета вызвана не только отсутствием ресурсов у предприятия, но и установленной руководством политикой оплаты счетов, которая не всегда соответствует принципам пунктуальности оплат.

3. ЧТО ТРЕБУЕТСЯ ЗНАТЬ О КОНТРАКТАХ И ДОГОВОРАХ

Надлежит законы и указы писать явно, чтоб их не перетолковывать. Правды в людях мало, а коварства много. Под них такие же подкопы чинят, как и под фортецию.

Петр Первый

Целью этого раздела книги является оказание помощи сотруднику, занимающемуся возвратом просроченной дебиторской задолженности, в умении разбираться в сложной системе договоров и контрактов, знании основных положений законодательства для того, чтобы быть «подкованным» юридическими знаниями. Чтобы, ведя переговоры, понимать, какие меры можно принять в отношении должника и вести переговоры на профессиональном уровне. Предлагаемая информация носит довольно строгий характер, и, на первый взгляд, может показаться, что такая глубина изучения не нужна. Однако далеко не в каждой компании есть штатный юрист, чьей помощью можно воспользоваться, а составление разного рода уведомлений и претензий требует хотя бы минимальных знаний законов.

В разделе предлагается рассмотрение основных положений института контрактов, а также проблем, возникающих на разных этапах подготовки и действия контрактов.

Контракт – соглашение, регулирующее отношения сторон, являющиеся результатом осознанного и свободного выбора экономических субъектов в заданных институциональных рамках. Положениями контракта или договора описываются конкретные рамки взаимодействия экономических субъектов друг с другом и обусловливают нормы их поведения, которые в свою очередь не могут «отменить» действие контрактных институтов.

С одной стороны, при заключении контракта его участники используют правовые (формальные) и неформальные нормы, регулирующие их взаимодействие уже как заданные. Но, с другой стороны, участники контрактных отношений осознанно применяют и интерпретируют уже имеющиеся правовые рамки их взаимоотношений в зависимости от условий в каждом конкретном случае.

Степень сложности сделок (трансакций) определяется уровнем развития всей экономической системы. Чем более развита экономическая система, тем более сложной становится структура контрактных отношений, в которой отражаются различные виды взаимодействий сторон. В свою очередь сложная система контрактных отношений увеличивает затраты на управление как отдельным экономическим субъектом, так и всей экономической системой в целом. Этот вид управленческих затрат нередко сравнивают с «силой трения», рост которой может существенно мешать действию всего экономического механизма.

Трансакционные издержки – это издержки взаимодействия экономических субъектов при регулировании контрактных отношений.

Обычно выделяют пять основных видов трансакционных издержек:

• издержки поиска информации;

• издержки измерения;

• издержки спецификации и защиты прав участников контрактных отношений;

• издержки ведения переговоров и заключения контрактов;

• издержки оппортунистического поведения участников контрактных отношений.

Издержки поиска информации связаны с ее асимметричным распределением на рынке и направлены на поиск потенциальных участников контрактных отношений, информации о состоянии рынка, информации о сделке, надежности партнеров, когда приходится тратить и время, и деньги. В издержки информации входит не только стоимость самой информации, но и пути ее поиска, а также проверка ее достоверности. Будущая невыгодность сделки во многом закладывается на ее предварительном этапе и может быть снята полной и качественной информацией, касающейся главных условий ее заключения. Неполнота имеющейся информации оборачивается дополнительными расходами, связанными с затратами выхода участников контракта из невыгодных договорных отношений.

Издержки измерения качественных характеристик предмета контрактных отношений составляют весомую часть трансакционных издержек, что связано не только с самим механизмом измерения, но и с ошибками, которые неизбежно возникают в этом процессе. К тому же качественные и количественные характеристики ряда товаров и услуг не поддаются четкой диагностике, поэтому при их определении приходится опираться на косвенное и неоднозначное измерение. К определенной экономии этих видов трансакционных издержек приводят стандартизация продукции и услуг (сертификаты, дипломы, награды и т. д.), а также гарантии, предоставляемые фирмой (бесплатный ремонт, право обмена бракованной продукции и т. д.). Однако полностью ликвидировать издержки измерения эти меры не могут.

Издержки спецификации и защиты прав участников контрактных отношений особенно велики. Они включают расходы на содержание судов, арбитража, затраты времени и ресурсов, необходимых для восстановления нарушенных в ходе выполнения контракта прав, а также потери от плохой их спецификации и ненадежной защиты. В обществе, где отсутствует надежная правовая защита, затраты времени и средств, необходимых для их восстановления, могут быть чрезвычайно высоки.

Издержки ведения переговоров и заключения контрактов также требуют затрат времени и ресурсов. Издержки, связанные с переговорами об условиях контракта, юридическим оформлением сделки, нередко значительно увеличивают затраты каждой из сторон сделки.

Издержки на преодоление оппортунистического поведения участников контрактных отношений. Поведение участников после заключения контракта очень трудно предсказать. Так, нечестные индивиды будут выполнять условия договора по минимуму или даже уклоняться от их выполнения. Такой моральный риск всегда существует, и он особенно велик в условиях совместного труда – работы командой, когда вклад каждого не может быть четко отделен от усилий других членов команды, тем более, если потенциальные возможности каждого участника полностью не известны.

Оппортунистическим называется поведение индивида, уклоняющегося от условий соблюдения контракта с целью получения прибыли за счет партнеров. Это поведение может принять форму вымогательства или шантажа, когда становится очевидной большая заинтересованность одной стороны и меньшая – другой. Порой в ходе работы определяется первостепенная роль тех участников команды, которых нельзя заменить другими. Используя свои относительные преимущества, такие участники договора могут требовать для себя особых условий работы или оплаты, шантажируя других угрозой разрыва договора.

Общий уровень трансакционных издержек тем выше, чем выше уровень разделения труда и специализации в обществе, так как требуется больше затрат на согласование действий всех участников сделки. Поэтому различают трансакционные издержки, возникающие до заключения сделки, в процессе или после ее заключения.

Целесообразно рассмотреть различные виды контрактов и их различную «приспособленность» к уменьшению трансакционных издержек.

Выделяют три основных типа контрактов.

Классический – это, как правило, краткосрочный контракт, основанный на существующих законах, четко фиксирующий условия сделки и определяющий штрафные санкции в случае невыполнения перечисленных в контракте условий. Это обусловливает низкую степень взаимозависимости сторон контракта, характерную при невысокой степени доверия. Классический контракт определяет взаимоотношение сторон до выполнения условий сделки. Условий, не зафиксированных в тексте договора, он не признает. В случае изменения каких-либо условий в отношениях сторон такой договор не предполагает никаких устных договоренностей, а только перезаключение на новых условиях. Инстанцией, разрешающей конфликты по этим видам контрактов, выступает, как правило, суд. Примером классического контракта могут служить договоры поставки, разовые, товарообменные сделки.

Неоклассический – это среднесрочный или долгосрочный контракт, заключаемый, когда невозможно заранее предвидеть все последствия заключаемой сделки. Этот вид контракта характеризуется взаимозависимостью или трудностью нахождения равноценной замены участников, поэтому такие контракты связаны с высокой степенью риска. Неоклассический контракт оставляет возможность для корректировки и содержит принципы сотрудничества, в отличие от строгого юридического документа, предусматривающего все без исключения ситуации, которые могут появиться в будущем.

«Дух» договора в данном случае перевешивает его «букву», т. е. основные положения контракта могут вообще не специфицироваться в договоре. Контракт сводится к передаче одной стороной своих действий другой стороне с учетом того, что стороны сохраняют автономию. Адаптация неоклассического контракта происходит путем переговоров о согласовании позиций сторон, взаимных уступок путем так называемого всего опыта взаимодействия сторон, накопленного в течение времени их отношений. При этом и каждая из его сторон стремится не «потерять свою репутацию, созданную за период длительного взаимодействия сторон». Усиление оппортунистического поведения участников неоклассического контракта связано с возможностью сторон ссылаться на непредвиденные обстоятельства, мешающие выполнению контрактных обязательств.

Однако в силу особенностей этого вида контрактов при разрешении возникших противоречий его участники не склонны немедленно прибегать к помощи «третьей стороны», и в первую очередь государственных органов. Но если и возникает такая необходимость, то чаще всего они обращаются в третейские суды и реже – в арбитражные. Эффективность процедуры разрешения конфликтов по этим контрактам во многом определяется полномочиями, которыми обладает третейский суд. Примером неоклассического вида контракта могут служить контракты, регулирующие реструктуризацию предприятия (его слияние и поглощение и т. д.), в ряде случаев – контракт франчайзинга.

Отношенческий, или имплицитный («скрытый», «не предаваемый огласке»), – как правило, это долгосрочный контракт, в котором неформальные условия преобладают над формальными, а его результат полностью зависит от способности его участников к совместной деятельности. Период действия контракта может быть вообще не оговорен: он действует, пока его сторонам выгодно сохранять неформализированные отношения.

Степень доверия между сторонами данного вида контрактов в отличие от первых двух достаточно высокая, так как его стороны имеют широкие возможности для уклонения от выполнения условий договора, поскольку санкции, предусмотренные за подобное поведение, не всегда достаточны и в должной мере определены. Кроме того, разрешение конфликтов по имплицитным контрактам, как правило, происходит без обращения в судебные органы, а его участники стараются в полной мере использовать силу переговоров в качестве основного механизма урегулирования возникающих противоречий.

В разделе предлагается рассмотрение основных положений института контрактов, а также проблем, возникающих на разных этапах подготовки и действия контрактов.

Контракт – соглашение, регулирующее отношения сторон, являющиеся результатом осознанного и свободного выбора экономических субъектов в заданных институциональных рамках. Положениями контракта или договора описываются конкретные рамки взаимодействия экономических субъектов друг с другом и обусловливают нормы их поведения, которые в свою очередь не могут «отменить» действие контрактных институтов.

С одной стороны, при заключении контракта его участники используют правовые (формальные) и неформальные нормы, регулирующие их взаимодействие уже как заданные. Но, с другой стороны, участники контрактных отношений осознанно применяют и интерпретируют уже имеющиеся правовые рамки их взаимоотношений в зависимости от условий в каждом конкретном случае.

Степень сложности сделок (трансакций) определяется уровнем развития всей экономической системы. Чем более развита экономическая система, тем более сложной становится структура контрактных отношений, в которой отражаются различные виды взаимодействий сторон. В свою очередь сложная система контрактных отношений увеличивает затраты на управление как отдельным экономическим субъектом, так и всей экономической системой в целом. Этот вид управленческих затрат нередко сравнивают с «силой трения», рост которой может существенно мешать действию всего экономического механизма.

Трансакционные издержки – это издержки взаимодействия экономических субъектов при регулировании контрактных отношений.

Обычно выделяют пять основных видов трансакционных издержек:

• издержки поиска информации;

• издержки измерения;

• издержки спецификации и защиты прав участников контрактных отношений;

• издержки ведения переговоров и заключения контрактов;

• издержки оппортунистического поведения участников контрактных отношений.

Издержки поиска информации связаны с ее асимметричным распределением на рынке и направлены на поиск потенциальных участников контрактных отношений, информации о состоянии рынка, информации о сделке, надежности партнеров, когда приходится тратить и время, и деньги. В издержки информации входит не только стоимость самой информации, но и пути ее поиска, а также проверка ее достоверности. Будущая невыгодность сделки во многом закладывается на ее предварительном этапе и может быть снята полной и качественной информацией, касающейся главных условий ее заключения. Неполнота имеющейся информации оборачивается дополнительными расходами, связанными с затратами выхода участников контракта из невыгодных договорных отношений.

Издержки измерения качественных характеристик предмета контрактных отношений составляют весомую часть трансакционных издержек, что связано не только с самим механизмом измерения, но и с ошибками, которые неизбежно возникают в этом процессе. К тому же качественные и количественные характеристики ряда товаров и услуг не поддаются четкой диагностике, поэтому при их определении приходится опираться на косвенное и неоднозначное измерение. К определенной экономии этих видов трансакционных издержек приводят стандартизация продукции и услуг (сертификаты, дипломы, награды и т. д.), а также гарантии, предоставляемые фирмой (бесплатный ремонт, право обмена бракованной продукции и т. д.). Однако полностью ликвидировать издержки измерения эти меры не могут.

Издержки спецификации и защиты прав участников контрактных отношений особенно велики. Они включают расходы на содержание судов, арбитража, затраты времени и ресурсов, необходимых для восстановления нарушенных в ходе выполнения контракта прав, а также потери от плохой их спецификации и ненадежной защиты. В обществе, где отсутствует надежная правовая защита, затраты времени и средств, необходимых для их восстановления, могут быть чрезвычайно высоки.

Издержки ведения переговоров и заключения контрактов также требуют затрат времени и ресурсов. Издержки, связанные с переговорами об условиях контракта, юридическим оформлением сделки, нередко значительно увеличивают затраты каждой из сторон сделки.

Издержки на преодоление оппортунистического поведения участников контрактных отношений. Поведение участников после заключения контракта очень трудно предсказать. Так, нечестные индивиды будут выполнять условия договора по минимуму или даже уклоняться от их выполнения. Такой моральный риск всегда существует, и он особенно велик в условиях совместного труда – работы командой, когда вклад каждого не может быть четко отделен от усилий других членов команды, тем более, если потенциальные возможности каждого участника полностью не известны.

Оппортунистическим называется поведение индивида, уклоняющегося от условий соблюдения контракта с целью получения прибыли за счет партнеров. Это поведение может принять форму вымогательства или шантажа, когда становится очевидной большая заинтересованность одной стороны и меньшая – другой. Порой в ходе работы определяется первостепенная роль тех участников команды, которых нельзя заменить другими. Используя свои относительные преимущества, такие участники договора могут требовать для себя особых условий работы или оплаты, шантажируя других угрозой разрыва договора.

Общий уровень трансакционных издержек тем выше, чем выше уровень разделения труда и специализации в обществе, так как требуется больше затрат на согласование действий всех участников сделки. Поэтому различают трансакционные издержки, возникающие до заключения сделки, в процессе или после ее заключения.

Целесообразно рассмотреть различные виды контрактов и их различную «приспособленность» к уменьшению трансакционных издержек.

Выделяют три основных типа контрактов.

Классический – это, как правило, краткосрочный контракт, основанный на существующих законах, четко фиксирующий условия сделки и определяющий штрафные санкции в случае невыполнения перечисленных в контракте условий. Это обусловливает низкую степень взаимозависимости сторон контракта, характерную при невысокой степени доверия. Классический контракт определяет взаимоотношение сторон до выполнения условий сделки. Условий, не зафиксированных в тексте договора, он не признает. В случае изменения каких-либо условий в отношениях сторон такой договор не предполагает никаких устных договоренностей, а только перезаключение на новых условиях. Инстанцией, разрешающей конфликты по этим видам контрактов, выступает, как правило, суд. Примером классического контракта могут служить договоры поставки, разовые, товарообменные сделки.

Неоклассический – это среднесрочный или долгосрочный контракт, заключаемый, когда невозможно заранее предвидеть все последствия заключаемой сделки. Этот вид контракта характеризуется взаимозависимостью или трудностью нахождения равноценной замены участников, поэтому такие контракты связаны с высокой степенью риска. Неоклассический контракт оставляет возможность для корректировки и содержит принципы сотрудничества, в отличие от строгого юридического документа, предусматривающего все без исключения ситуации, которые могут появиться в будущем.

«Дух» договора в данном случае перевешивает его «букву», т. е. основные положения контракта могут вообще не специфицироваться в договоре. Контракт сводится к передаче одной стороной своих действий другой стороне с учетом того, что стороны сохраняют автономию. Адаптация неоклассического контракта происходит путем переговоров о согласовании позиций сторон, взаимных уступок путем так называемого всего опыта взаимодействия сторон, накопленного в течение времени их отношений. При этом и каждая из его сторон стремится не «потерять свою репутацию, созданную за период длительного взаимодействия сторон». Усиление оппортунистического поведения участников неоклассического контракта связано с возможностью сторон ссылаться на непредвиденные обстоятельства, мешающие выполнению контрактных обязательств.

Однако в силу особенностей этого вида контрактов при разрешении возникших противоречий его участники не склонны немедленно прибегать к помощи «третьей стороны», и в первую очередь государственных органов. Но если и возникает такая необходимость, то чаще всего они обращаются в третейские суды и реже – в арбитражные. Эффективность процедуры разрешения конфликтов по этим контрактам во многом определяется полномочиями, которыми обладает третейский суд. Примером неоклассического вида контракта могут служить контракты, регулирующие реструктуризацию предприятия (его слияние и поглощение и т. д.), в ряде случаев – контракт франчайзинга.

Отношенческий, или имплицитный («скрытый», «не предаваемый огласке»), – как правило, это долгосрочный контракт, в котором неформальные условия преобладают над формальными, а его результат полностью зависит от способности его участников к совместной деятельности. Период действия контракта может быть вообще не оговорен: он действует, пока его сторонам выгодно сохранять неформализированные отношения.

Степень доверия между сторонами данного вида контрактов в отличие от первых двух достаточно высокая, так как его стороны имеют широкие возможности для уклонения от выполнения условий договора, поскольку санкции, предусмотренные за подобное поведение, не всегда достаточны и в должной мере определены. Кроме того, разрешение конфликтов по имплицитным контрактам, как правило, происходит без обращения в судебные органы, а его участники стараются в полной мере использовать силу переговоров в качестве основного механизма урегулирования возникающих противоречий.

Риск и сложность сделки

Если обе стороны контракта нейтральны к низкому риску в одинаковой степени, то лучше всего для них заключить классический контракт. Если стороны готовы пойти на очень большой риск, то оптимальный вариант – имплицитный контракт.

Под сложностью сделки понимаются структура сделки (сколькими и какими правомочиями обмениваются стороны, на какой срок) и связанный с ней объем информации, необходимый для спецификации условий сделки. Привлекательность классического контракта убывает по мере роста сложности сделки, ведь все ее детали необходимо предусмотреть и зафиксировать в контракте.

Несмотря на необязательность определения всех будущих деталей сделки в рамках имплицитного контракта, он не приспособлен для заключения сделок, предполагающих применение сложных схем разделения риска и сложные конфигурации распределения правомочий между участниками контрактных отношений. Следовательно, наиболее сложные сделки выгоднее всего заключать на основе неоклассического контрактного права.

Под сложностью сделки понимаются структура сделки (сколькими и какими правомочиями обмениваются стороны, на какой срок) и связанный с ней объем информации, необходимый для спецификации условий сделки. Привлекательность классического контракта убывает по мере роста сложности сделки, ведь все ее детали необходимо предусмотреть и зафиксировать в контракте.

Несмотря на необязательность определения всех будущих деталей сделки в рамках имплицитного контракта, он не приспособлен для заключения сделок, предполагающих применение сложных схем разделения риска и сложные конфигурации распределения правомочий между участниками контрактных отношений. Следовательно, наиболее сложные сделки выгоднее всего заключать на основе неоклассического контрактного права.

Издержки доступа к закону

Функционирование института классических контрактов предполагает развитый юридический механизм применения санкций, так как он опирается исключительно на судебную процедуру защиты сторонами своих интересов. Поэтому чем эффективнее деятельность судебных органов, тем привлекательнее классический контракт. Наоборот, при высоких издержках доступа к закону, по сравнению с издержками нелегальных способов разрешения конфликтов, оптимальным будет выбор имплицитного контракта – своего рода «карманной» судебной правоохранительной системы в миниатюре. Наконец, привлекательность неоклассического контракта практически не зависит от сравнительной величины цены доступа к закону и издержек нелегальности. Точнее, это соотношение представляется возможным определить эвристически, ведь такой контракт объединяет в себе элементы как легальной, так и нелегальной системы механизма разрешения конфликтов.