Страница:

– моноструктурность промышленности (50 % ВРП приходится на долю предприятий металлургического комплекса).

– высокая энергоемкость (по данным опроса, в 2009 году 73,4 % руководителей отметили, что развитие производства в первую очередь сдерживали высокие цены на топливо и энергию[2]);

Блок 3. Проблемы финансового характера:

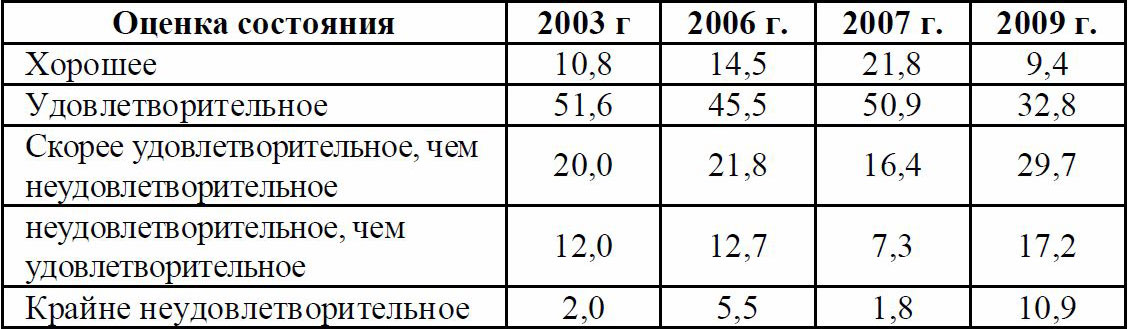

– низкая рентабельность (за период с 2003 г. по 2009 г. рентабельность продукции промышленных предприятий имеет хроническую тенденцию снижения. Так, рентабельность продукции добывающих предприятий снизилась на 2,8 % и составила 1,1 % (в среднем по РФ она увеличилась на 10,5 % до 29,7 %); продукции предприятий обрабатывающих производств снизилась на 31,8 % и составила 14,1 % (в среднем по РФ она увеличилась на 0,1 % до 12,5 %); продукции предприятий по производству и распределению электроэнергии, газа и воды снизилась на 5 % и составила 5,3 % (в среднем по РФ она увеличилась на 1,2 % до 7,6 %)).

– дефицит финансовых ресурсов (по данным опроса в 2009 году 28,1 % руководителей предприятий отмечают крайне неудовлетворительное и неудовлетворительное финансовое состояние [2]).

Таблица 2. Оценка финансового состояния предприятий промышленности Вологодской области (по данным опроса руководителей и экспертов, в %)

Таким образом, все проблемы развития промышленного сектора экономики Вологодской области можно объединить в несколько блоков: 1) проблемы производственного характера; 2) кадровые проблемы; 3) проблемы финансового характера. Под воздействием указанных факторов промышленность Вологодской области является низкоукладной и не ориентирована на выпуск наукоемкой продукции с высокой добавленной стоимостью.

На наш взгляд, цель промышленной политики Вологодской области заключается в формировании на базе системной модернизации имеющихся ресурсного, трудового, производственного и научно-технического потенциалов современного высокотехнологичного промышленного комплекса, способного обеспечить к 2020 году удвоение валового регионального продукта, удовлетворение потребностей области в основных видах конкурентоспособной продукции, значительное увеличение поступлений денежных средств в областной бюджет, существенное повышение качества жизни населения.

Концепция рассчитана на период 2010–2020 гг. и разбита на два взаимосвязанных этапа.

Первый этап (2010–2015 гг.) на данном этапе планируется стабилизацией ситуации в промышленности региона и постепенным ростом эффективности промышленного производства.

Целью первого этапа является развитие промышленности Вологодской области путем повышения эффективности работы предприятий, а также повышения конкурентоспособности выпускаемой ими продукции для обеспечения устойчивого роста экономики региона.

Для достижения поставленной цели в ходе реализации Программы необходимо решение следующих задач:

Создание условий для развития наукоемких производств на промышленных предприятиях региона.

Стимулирование развития производственной базы промышленных предприятий путем привлечения инвестиций в экономику.

Формирование условий необходимых для развития кадровых ресурсов промышленности региона.

Развитие инфраструктуры промышленной деятельности.

Второй этап (2015–2020 гг.) характеризуется устойчивым развитием промышленности региона и дальнейшим ростом эффективности промышленного производства.

Результатом реализации Концепции станет повышение эффективности деятельности промышленных предприятий региона, а также конкурентоспособности выпускаемой ими продукции и, как следствие, устойчивый рост экономики Вологодской области в целом.

СПИСОК ИСТОЧНИКОВ

1. Федерализм. – 2009.—№ 4. – с. 204.2. По данным опроса 2010 года проведенного на базе ИСЭРТ РАН в рамках работы «Функционирование и прогноз развития промышленности Вологодской области в условиях глобализации», проводимого среди руководителей предприятий и организаций Вологодской области. В опросе участвовало 64 руководителя.

3. Добывающие, обрабатывающие производства и организации по производству и распределению электроэнергии, газа и воды: Стат. сб. – Вологда: Облстат, 2009. с – 99.

4. Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: утв. распоряжением Председателя Правительства Российской Федерации В. В. Путина от 17.11.2008 г. [Электронный ресурс] – Режим доступа: http://www.economy.gov.ru/wps/wcm/myco nnect/economylib/mert/we lco me/pressservice/eventschronicle/doc12179496481

Формирование целевых показателей в финансовом управлении

Целеполагание в финансовом управлении по причине цикличности экономического развития и изменения этапов жизненного цикла продукции и предприятия имеет склонность к адаптации финансовой деятельности к этим условиям. Так, в начале существования (процесс создания и первичного закрепления на рынке) новая организация главным ориентиром обычно имеет создание величины активов, адекватной имеющемуся в наличии объему собственного капитала и ресурсов его возможного увеличения. Можно выделить два принципиальных подхода: производственный и маркетинговый. При первом состав и структура активов соответствует имеющимся в наличии производственным мощностям, во втором – активы формируются для обеспечения возможности производства конкретного объема, качества и ассортимента продукции (работ, услуг).Ю. А. Жаравина[6]Филиал СПбГИЭУ в г. Вологде

Далее на первый план выходит цель окупаемости затрат или получения хоть какого-нибудь минимального положительного значения показателя чистой прибыли. Если затраты превышают выручку, может быть поставлена следующая цель финансового менеджмента в зависимости от выявленных причин:

♦ цель оптимизации затрат и оценка маржинальной прибыли в случае, когда объем производимой продукции недостаточен или избыточен;

♦ цель унификации ассортимента продукции по ширине и глубине, если отдельный виды продукции имеют низкий спрос или требуют повышенных затрат;

♦ цель совершенствования ценовой политики (или ее формирование) в случае достаточного уровня спроса и невысоких затрат.

После получения и закрепления положительного финансового результата всегда появляется желание его увеличить (или стабилизировать при сезонных продажах). В этом случае желаемым целевым показателем принимается рентабельность (деятельности, продаж, собственного капитала). Понятно, что максимальный размер рентабельности обусловлен множеством фактором, наиболее значимым из которых является отраслевая и страновая принадлежность. Имеются примеры привязки целевой прибыли к отдельным финансовым показателям, таким как, размер выплат по привилегированным акциям, облигационному займу предприятия, долгосрочному кредиту и т. д. В этом случае целевой показатель рентабельности обычно определятся как отношение необходимой к получению чистой прибыли к величине совокупных затрат или размеру активов.

В отраслях и сферах экономики, где в рамках государственного регулирования, ограничивается или жестко фиксируется размер прибыли, многие организации вынуждены лишь контролировать соответствие доходов расходов. Однако, продвинутые финансовые службы этим не ограничиваются, акцентируя свое внимание на показателях деловой активности (оборачиваемости активов, запасов, капитала), что позволяет не только профинансировать необходимые затраты, но и максимально использовать временной фактор поступления денежных средств. В этом случае в качестве целевых показателей используются средний срок возврата дебиторской и кредиторской задолженности (в целом и в разрезе видов задолженности, например товарная, финансовая и т. д.), коэффициенты оборачиваемости.

Таким образом, успешное финансовое управление невозможно без формирования актуальной для данного этапа развития предприятия финансовой цели и разработки стратегии и тактики ее достижения. Причем привычный индикатор максимизации рентабельности собственного капитала, всегда остается итоговым индикатором эффективности финансовой работы.

Социальные инвестиции в бизнес России

Социальные инвестиции бизнеса – это материальные, технологические, управленческие или иные ресурсы, а также финансовые средства компаний, направляемые по решению руководства на реализацию социальных программ, разработанных с учетом интересов основных внутренних и внешних заинтересованных сторон в переложении, что в стратегическом отношении компанией будет получен определенный (хотя и не всегда и не просто измеряемый) социальный и экономический эффект.C. П. Осмоловская[7]ВГМХА им. Верещагина Н. В.

В области социальных инвестиций в России наблюдаются проблемы, связанные с институциональным несовершенством: государство формирует недостаточно эффективные правовые и социальные институты, а бизнес – структуры вынуждены нейтрализовывать «ошибки» государства, осуществляя значительные социальные инвестиции, и тем самым отчасти «замещать» государство в социальной сфере. При наличии неокрепшего отечественного бизнеса, не успевшего еще занять свою нишу на зарубежных рынках, подобная линия развития ухудшает конкурентоспособность страны на внешних рынках. Это институциональное несовершенство проявляется и с другой стороны: бизнес, в свою очередь, не всегда строго выполняет установленные законом социальные и налоговые обязательства.

Исходным пунктом анализа социальных инвестиций компаний является понятие «корпоративная социальная ответственность». Обобщая множество имеющихся на сегодняшний день трактовок и подходов к пониманию корпоративной социальной ответственности, следует отметить, что корпоративная социальная ответственность представляет собой концепцию выстраивания деловым сообществом, компаниями своей деятельности с акцентом на следующие ориентиры:

– производство качественной продукции и услуг для потребителей;

– добросовестное следование налоговому, трудовому и экологическому законодательствам;

– вклад в формирование гражданского общества через партнерские программы и проекты развития местного сообщества;

– учет общественных ожиданий и общепринятых этических норм в деловой практике.

В результате многовековых традиций в западном обществе сформировалась сложная система регламентации взаимоотношений и ролей частного, правительственного и неправительственного секторов. Эта сбалансированная система функционирует как саморегулируемый механизм, в котором за каждой из сторон закреплены свои собственные права и обязанности, делающие их, с одной стороны, самостоятельными, а с другой стороны, взаимозависимыми.

В таких условиях схема взаимоотношения бизнеса и общества становится если не понятной и прозрачной, то, по крайней мере, прямо или косвенно регламентированной. Участие бизнеса в жизни общества либо жестко регулируется в рамках действующего коммерческого, налогового, трудового и экологического законодательств, либо осуществляется самостоятельно под воздействием специально созданных стимулов и льгот. В первом случае государство устанавливает «коридор взаимодействия» бизнеса и общества, в котором государственные механизмы наравне с гражданскими структурами создают необходимые условия для участия бизнеса в жизни общества. Во втором случае государство под давлением гражданских инициатив создает эффективные механизмы стимулирования бизнеса для осуществления вклада в общественное развитие. Российская концепция корпоративной социальной ответственности характеризуется добровольным инициированием бизнеса и желанием предприятий получить от государства четкие законодательные рамки корпоративной социальной ответственности. Социальные инвестиции являются практической формой реализации корпоративной социальной ответственности, развитие которой в России проходило в три этапа:

1. 1991–1998 – реструктуризация социальной инфраструктуры компаний в ходе приватизации, возрождение традиций благотворительности и меценатства;

2. 1999–2002 – постепенный переход от разовой помощи физическим лицам и организациям к финансированию целенаправленных программ; формирование представлений о корпоративной социальной ответственности в деловой среде;

3. 2003 – формирование комплексного, стратегического подхода к социальной ответственности; начало социального инвестирования; развитие корпоративных и частных фондов; привлечение некоммерческих организаций к реализации корпоративных программ. В этом процессе было два переломных момента:

♦ 1998 – вследствие дефолта российские компании резко сократили вложения в социальную сферу, столь же значительно возросло их внимание к эффективности своих вложений;

♦ 2003 – на фоне значительного ослабления диалога бизнеса и власти деловое сообщество публично заявило о своем стремлении быть социально ответственным; инициативы бизнеса, в частности, по добровольной социальной отчетности, были поддержаны организациями гражданского общества.

Перечень направлений, в которых реализуются корпоративные социальные программы, достаточно широк – это экология, развитие спорта, культуры, образования, муниципальной социальной инфраструктуры, независимых СМИ, муниципального управления, поддержка общественных инициатив и талантливой молодежи. Часть этих программ имеет исключительно благотворительный характер. Социальное инвестирование – способ реализации корпоративной социальной ответственности посредством целевых программ, которые отвечают нуждам основных групп заинтересованных лиц – потребителей, персонала, местных сообществ на территориях присутствия. Его привлекательность обусловлена тем, что в стратегической перспективе социальные инвестиции всегда взаимно выгодны. Сам термин «социальные инвестиции» предполагает, что данные вложения окупаются, что существует некий механизм получения дополнительной выгоды. Например, вложения в экологическую безопасность производства, которых требуют местные сообщества, окупаются за счет снижения профессиональной заболеваемости, повышения производительности труда, повышения политической и социальной стабильности на территориях присутствия, укрепления репутации и т. п.

Социальные инвестиции компаний, осуществляемые путем реализации внутренних и внешних социальных программ, заняли достаточно прочное место в корпоративной стратегии и становятся частью каждодневной управленческой практики российских компаний. При этом внутренние социальные программы, направленные, прежде всего, на своих работников, являются приоритетным направлением социальных расходов.

Социальные программы способствуют созданию имиджа и повышению репутации бизнеса и, таким образом, являются долгосрочными вложениями в нематериальные активы компании.

Проводя ответственную корпоративную социальную политику, компания обеспечивает устойчивость своего бизнеса и может надеяться на помощь государства и лояльность работников в кризисных ситуациях. Социологические исследования подтверждают важность для россиян принципов социально-ответственного ведения бизнеса: социальная ответственность бизнеса предполагает для населения не только своевременную и полную уплату налогов (так считают 25 % опрошенных), но и активное участие бизнеса в решении социальных проблем (61 %).

Социальные инвестиции как форма реализации корпоративной социальной ответственности – это инвестиции, направленные на развитие творческого и трудового потенциала людей на основе повышения качества жизни населения посредством формирования и развития социальной и экологической инфраструктуры, институтов гражданского общества с целью повышения устойчивости бизнеса и уменьшения его рисков. Целью социального инвестирования бизнеса является повышение инвестиционной привлекательности компании и региона путем увеличения человеческого капитала и минимизации социальных рисков. Главный критерий эффективности социальных инвестиций бизнеса – рост его инвестиционной стоимости в долгосрочном периоде. Но реализация социальных проектов бизнеса воздействует не только на эффективность предприятия, но и на экономическое и социальное развитие общества в целом, приводя к изменению структуры общественного производства на микро-, мезо– и макроуровнях, способствуя росту инновационного потенциала компании и экономики страны в целом, повышению инвестиционной привлекательности компании, региона, страны.

Социальные инвестиции не ставят своей целью непосредственно увеличение доходов компании, но уменьшают как систематический, так и несистематический риск деятельности предприятия. Уменьшение систематического риска происходит путем:

– снижения социальной напряженности в регионе;

– улучшения инвестиционного климата в регионе посредством обеспечения высокого качества средового обустройства жизни населения путем развития региональной инфраструктуры (транспортной, социальной, экологической), что приводит к снижению инвестиционных рисков предприятий.

Компании, вкладывая средства в социальные инвестиции, уменьшают свои несистематические риски путем снижения вариации денежных потоков компании, увеличения предсказуемости и стабильности рентабельности своей деятельности, так как формируют высокопрофессиональный состав работников предприятия и увеличивают как их лояльность, так и лояльность всего населения и администрации региона.

Компании начинают заниматься социальным инвестированием на стадии юности, когда у них появляются стабильные денежные потоки, на стадии расцвета при максимуме денежных потоков социальные инвестиции достигнут максимума. В периоды спада и реорганизации предприятия будут минимизировать вложения в социальные инвестиции, так как такие периоды характеризуются отрицательными потоками денежных средств, и задача предприятий – выживание, а не развитие.

Основа инвестиционного портфеля предприятий – эффективные проекты, с доходностью выше стоимости привлеченных источников финансирования (WACC) и положительной чистой приведенной стоимостью (NPV). Но отдельные проекты, если оценивать их с точки зрения традиционных показателей инвестиционной привлекательности проектов могут быть признаны неэффективными, т. е. они могут иметь:

1) отрицательную доходность;

2) нулевую доходность.

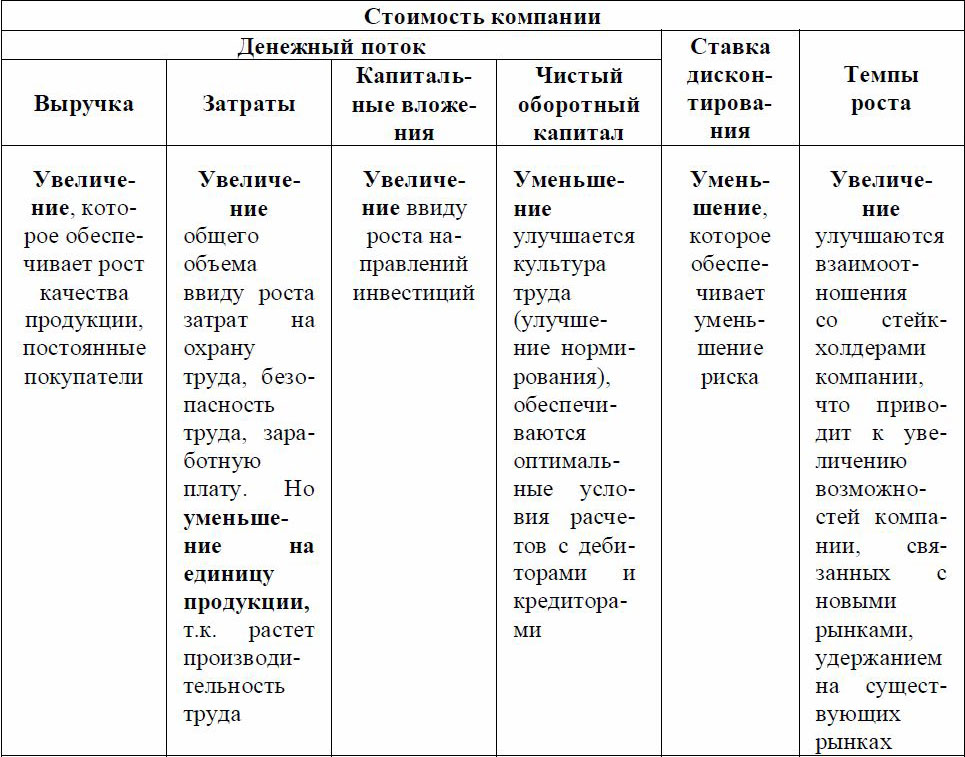

К таким некоммерческим инвестициям чаще всего относятся и инвестиции в социальные проекты. Несмотря на низкие или отрицательные значения доходности по социальным проектам, большинство из них можно назвать «условно неэффективными», так как эти проекты формируют, поддерживают или стабилизируют конкурентные преимущества компании, уменьшают ее риски. Влияние социальных инвестиций на изменение стоимости компании представлено в табл.1.

Таблица 1. Влияние социальных инвестиций на стоимость компании

Как видно, социальные инвестиции оказывают различное влияние на изменение стоимости компании: наряду с положительными влияниями (увеличение выручки, уменьшение затрат, рисков, увеличение темпов роста), может происходить и негативное воздействие на стоимость компании: увеличение общих затрат, рост капиталовложений. Итак, социальные инвестиции – составная часть инвестиционного портфеля компаний, они направлены на уменьшение систематического и несистематического риска компаний, снижение вариации доходов и рентабельности компании, стабилизацию темпов роста, и являются необходимым условием осуществления инвестиционной стратегии компании, т. е. стабилизируют и поддерживают конкурентные преимущества компании в долгосрочной перспективе, приводя к росту ее стоимости. Польза социальных инвестиций определяется тем, насколько снижаются издержки производства, повышается производительность труда, снижаются потери от временной нетрудоспособности сотрудников, повышается обеспеченность квалифицированными специалистами, снижаются санкции и штрафные платежи (обусловленные воздействием на окружающую среду), становится возможной реорганизация производства, сокращение численности сотрудников и т. п., насколько они повлияли на репутацию компании в глазах покупателей, расширение присутствия на рынке, увеличение объема продаж и стоимость бренда.

Социально ответственная позиция компании становится конкурентным преимуществом в глазах современных покупателей. Так, если благотворительные программы способствуют продвижению корпоративных ценностей или позволяют разделить с клиентами эмоциональный настрой, они способствуют повышению лояльности потребителей. Это эффективная стратегия для компаний, работающих на массовом потребительском рынке. Польза социальных инвестиций определяется тем, насколько социальные программы повлияли на репутацию компании в глазах инвестиционного сообщества, оценку качества корпоративного управления.

При сходных финансовых показателях компания, загрязняющая окружающую среду, использующая труд детей, жестоко эксплуатирующая человеческие и инфраструктурные ресурсы местных сообществ, менее привлекательна для инвестиций, чем социально ответственная компания. Наличие у компании эффективной социальной и экологической политики снижает риски и косвенно свидетельствует о высоком качестве корпоративного управления во всех сферах деятельности, о способности видеть проблемы и оперативно реагировать на них. В конечном итоге это снижает цену привлекаемых для развития ресурсов и повышает стоимость компании. Как правило, этот механизм возврата эффективно используется компаниями, планирующими или уже осуществившими размещение своих акций на международных торговых площадках.

Эффективность организации водного (круизного) туризма в регионе

Эффективность водного (круизного) туризма в регионе означает получение экономического эффекта от его организации. Поэтому развитие туристской индустрии в регионе и повышение качества туристского обслуживания являются дополнительным источником формирования доходной части территориального бюджета.М. А. Кошутин[8]М. Р. Сулейманов[9]Научный руководитель – Н. А. Пахолков[10]

Развитие внутреннего туризма обозначается в числе наиболее приоритетных направлений развития экономики Вологодской области. Число участников путешествий в регионе в 2009 г. составило 1,36 млн. посетителей и увеличилось по сравнению с 2008 г. на 2 %. Наиболее посещаемыми территориями области являются города Вологда и Череповец, Кирилловский и Великоустюгский районы, на которые приходится более 70 % путешествий.

Наличие туристских ресурсов определяет привлекательность региона для посещения его туристами. В этом отношении область имеет широкие возможности, как для внутреннего, так и для въездного туризма (табл. 1).

Таблица 1. Туристские ресурсы Вологодской области

В Вологодской области туризм является одним из стратегических направлений развития региона. В целом область обладает следующими конкурентными преимуществами в развитии туризма: природа с ее уникальным северным ландшафтом, лесами, озерами и реками. В области насчитывается 20 тыс. рек и ручьев, 5,3 тыс. озер общей площадью 3023 кв. км. В географии водных путешествий области ведущую роль играют Волго-Балтийская и Северо-Двинская водные системы, реки Вологда, Сухона, Юг, Шексна, озера Кубенское, Белое, Ладожское и Рыбинское водохранилище. Наличие крупных водных артерий создает благоприятные условия для развития именно водного туризма.

Транспортная инфраструктура в целом имеет ключевое значение для развития туризма. В области в настоящее время существует сложившаяся транспортная система и, хотя по значимости в ней ведущее место занимает железнодорожный транспорт, водный транспорт имеет также существенное значение для развития туризма. Тысячи километров судоходных рек и озер в регионе являются основными пунктами приема большинства потоков транзитных зарубежных и многих отечественных туристов.

В настоящее время туризм на территории области развивается достаточно динамично, что подтверждается данными таблицы 2.

Таблица 2. Динамика въездного туристского потока в области