[2].

На практике различают следующие основные типоразмеры складов: 600; 800; 1000; 1250; 2500; 5000; 7500; 10 000; 25 000 м2. При этом чем больше площадь складского помещения, тем легче и рациональнее может быть размещено технологическое оборудование под хранение груза и использованы технические средства, а значит, имеются возможности для повышения уровня механизации.

Для улучшения условий эксплуатации современных высокопроизводительных подъемно-транспортных машин и механизмов необходимо стремиться к единому пространству склада без перегородок и с максимально возможной сеткой колонн (или пролетов склада). Наилучшим вариантом с этой точки зрения является однопролетный склад (например, шириной 24 м). Стандартные размеры сетки колонн: 6x6; 6 х 12; 12 х 12; 12 х 18; 18 х 18; 18 х 24.

Для улучшения условий эксплуатации современных высокопроизводительных подъемно-транспортных машин и механизмов необходимо стремиться к единому пространству склада без перегородок и с максимально возможной сеткой колонн (или пролетов склада). Наилучшим вариантом с этой точки зрения является однопролетный склад (например, шириной 24 м). Стандартные размеры сетки колонн: 6x6; 6 х 12; 12 х 12; 12 х 18; 18 х 18; 18 х 24.

Эффективность использования складского объема во многом зависит также от высоты складирования груза, которая должна максимально приближаться к высоте склада.

Комиссионирование, или система комплектации. Впроцессе переработки груза процесс комплектации проходит три этапа:

1) отборка товара по заказам покупателя;

2) комплектация полного заказа покупателя в соответствии с его заявкой;

3) комплектация партий отправки покупателям для централизованной или децентрализованной доставки.

Система комиссионирования определяется независимо от того, будет ли осуществляться отбор товара с мест хранения (в зоне основного складирования) или в зоне комплектации. Существует несколько схем системы комиссионирования, которые включают в себя в себя различное сочетание следующих позиций:

• исходное положение груза по отношению к отборщику (статическое и динамическое) при подготовке материала;

• перемещение груза в пространстве при отборе (одномерное, двухмерное);

• выполнение отбора груза (с помощью и без помощи технических средств);

• степень комплектации заказа (централизованная – отбор груза одновременно для нескольких клиентов и децентрализованная – для одного клиента).

Управление перемещением грузаопределяется возможностями технологического и обслуживающего оборудования:

• в автономном ручном режиме;

• в автоматическом местном режиме управления (из кабины) с помощью пульта управления;

• в автоматическом дистанционном режиме управления с помощью пульта, расположенного вне стеллажного прохода;

• с использованием режима он-лайн (автоматический режим управления от ЭВМ).

Складская грузовая единица.Оптимальная система складирования предопределяет рациональность технологического процесса на складе. Основным условием здесь является минимальное число операций по переработке груза. Именно поэтому огромное значение придается определению оптимального вида и размеров товароносителя, на котором формируется складская грузовая единица. Такими товароносителями могут стать: стоечные, сетчатые, ящичные, плоские поддоны и полуподдоны, а также кассеты, ящики для мелких грузов и т. д.

Складской товароноситель увязывает между собой номенклатуру перерабатываемого груза, внешние и внутренние материальные потоки и все элементы системы. На выбор товароносителя влияют:

• вид и размеры упаковки и транспортной тары;

• система комплектации заказа;

• оборачиваемость товара;

• применяемое технологическое оборудование для складирования груза;

• особенности подъемно-транспортных машин и механизмов, обслуживающих склад.

Основной критерий правильности выбора товароносителя – отсутствие возврата складской грузовой единицы из зоны комплектации в зону хранения при формировании заказа покупателя.

Виды складирования.Они определяют выбор технологического оборудования для складирования грузов и форму размещения его в пространстве складского помещения. На выбор оказывают влияние: складская площадь, высота склада, используемый товароноситель, объемы партий поставки, особенности комиссионирования груза, свободный доступ к товару, условия хранения товара, широта ассортимента товара, простота обслуживания и капитальные затраты.

Размещение технологического оборудования должно обеспечивать максимальное использование площади и высоты склада. Выделяются следующие основные виды складирования:

• в штабеле блоками;

• полочных стеллажах до 6 м;

• полочных высотных стеллажах;

• проходных (въездных) стеллажах;

• передвижных стеллажах;

• элеваторных стеллажах и т. д.

В качестве преимуществ различных видов складированиярассматриваются:

• высокая степень используемой площади и объема;

• свободный доступ к товару;

• обеспечение контроля структурных изменений запасов;

• возможность высотного складирования;

• легкость обслуживания;

• возможность автоматизированного управления;

• выполнение принципа ФИФО «груз первым пришел – первым ушел»;

• низкие капиталовложения и строительные затраты;

• низкие эксплуатационные расходы и затраты на техническое обслуживание.

На современных складах чаще всего используют комбинации различных видов складирования, в особенности на складах оптовой торговли распределительной логистики. Объясняется это разнообразием хранимой продукции со своими специфическими особенностями.

Оборудование по обслуживанию склада. Для обслуживания складов используют различные виды подъемно-транспортных машин и механизмов. Выбор их тесно связан с уже перечисленными подсистемами и зависит от характеристик самих технических средств и общей направленности технической оснащенности склада. При этом высокий уровень механизации и автоматизации складских работ, а значит, использование высокопроизводительных технических средств целесообразны на крупных складах с большой складской площадью и устойчивым однородным материальным потоком. На складах, задействованных на снабжении различных розничных предприятий, могут использоваться и средства малой механизации, в особенности при комплектации заказа. Наиболее распространены на механизированных складах такие виды подъемно-транспортных средств, как электропогрузчики и электроштабелеры, а на автоматизированных – межстеллажные краны-штабелеры.

5.2. Логистика запасов

На практике различают следующие основные типоразмеры складов: 600; 800; 1000; 1250; 2500; 5000; 7500; 10 000; 25 000 м2. При этом чем больше площадь складского помещения, тем легче и рациональнее может быть размещено технологическое оборудование под хранение груза и использованы технические средства, а значит, имеются возможности для повышения уровня механизации.

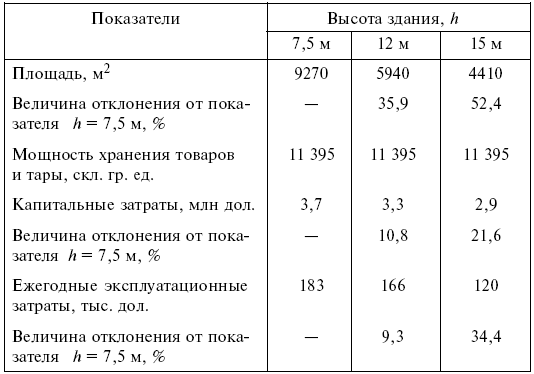

Таблица 5.1. Сравнение капитальных и эксплуатационных затрат

Эффективность использования складского объема во многом зависит также от высоты складирования груза, которая должна максимально приближаться к высоте склада.

Комиссионирование, или система комплектации. Впроцессе переработки груза процесс комплектации проходит три этапа:

1) отборка товара по заказам покупателя;

2) комплектация полного заказа покупателя в соответствии с его заявкой;

3) комплектация партий отправки покупателям для централизованной или децентрализованной доставки.

Система комиссионирования определяется независимо от того, будет ли осуществляться отбор товара с мест хранения (в зоне основного складирования) или в зоне комплектации. Существует несколько схем системы комиссионирования, которые включают в себя в себя различное сочетание следующих позиций:

• исходное положение груза по отношению к отборщику (статическое и динамическое) при подготовке материала;

• перемещение груза в пространстве при отборе (одномерное, двухмерное);

• выполнение отбора груза (с помощью и без помощи технических средств);

• степень комплектации заказа (централизованная – отбор груза одновременно для нескольких клиентов и децентрализованная – для одного клиента).

Управление перемещением грузаопределяется возможностями технологического и обслуживающего оборудования:

• в автономном ручном режиме;

• в автоматическом местном режиме управления (из кабины) с помощью пульта управления;

• в автоматическом дистанционном режиме управления с помощью пульта, расположенного вне стеллажного прохода;

• с использованием режима он-лайн (автоматический режим управления от ЭВМ).

Складская грузовая единица.Оптимальная система складирования предопределяет рациональность технологического процесса на складе. Основным условием здесь является минимальное число операций по переработке груза. Именно поэтому огромное значение придается определению оптимального вида и размеров товароносителя, на котором формируется складская грузовая единица. Такими товароносителями могут стать: стоечные, сетчатые, ящичные, плоские поддоны и полуподдоны, а также кассеты, ящики для мелких грузов и т. д.

Складской товароноситель увязывает между собой номенклатуру перерабатываемого груза, внешние и внутренние материальные потоки и все элементы системы. На выбор товароносителя влияют:

• вид и размеры упаковки и транспортной тары;

• система комплектации заказа;

• оборачиваемость товара;

• применяемое технологическое оборудование для складирования груза;

• особенности подъемно-транспортных машин и механизмов, обслуживающих склад.

Основной критерий правильности выбора товароносителя – отсутствие возврата складской грузовой единицы из зоны комплектации в зону хранения при формировании заказа покупателя.

Виды складирования.Они определяют выбор технологического оборудования для складирования грузов и форму размещения его в пространстве складского помещения. На выбор оказывают влияние: складская площадь, высота склада, используемый товароноситель, объемы партий поставки, особенности комиссионирования груза, свободный доступ к товару, условия хранения товара, широта ассортимента товара, простота обслуживания и капитальные затраты.

Размещение технологического оборудования должно обеспечивать максимальное использование площади и высоты склада. Выделяются следующие основные виды складирования:

• в штабеле блоками;

• полочных стеллажах до 6 м;

• полочных высотных стеллажах;

• проходных (въездных) стеллажах;

• передвижных стеллажах;

• элеваторных стеллажах и т. д.

В качестве преимуществ различных видов складированиярассматриваются:

• высокая степень используемой площади и объема;

• свободный доступ к товару;

• обеспечение контроля структурных изменений запасов;

• возможность высотного складирования;

• легкость обслуживания;

• возможность автоматизированного управления;

• выполнение принципа ФИФО «груз первым пришел – первым ушел»;

• низкие капиталовложения и строительные затраты;

• низкие эксплуатационные расходы и затраты на техническое обслуживание.

На современных складах чаще всего используют комбинации различных видов складирования, в особенности на складах оптовой торговли распределительной логистики. Объясняется это разнообразием хранимой продукции со своими специфическими особенностями.

Оборудование по обслуживанию склада. Для обслуживания складов используют различные виды подъемно-транспортных машин и механизмов. Выбор их тесно связан с уже перечисленными подсистемами и зависит от характеристик самих технических средств и общей направленности технической оснащенности склада. При этом высокий уровень механизации и автоматизации складских работ, а значит, использование высокопроизводительных технических средств целесообразны на крупных складах с большой складской площадью и устойчивым однородным материальным потоком. На складах, задействованных на снабжении различных розничных предприятий, могут использоваться и средства малой механизации, в особенности при комплектации заказа. Наиболее распространены на механизированных складах такие виды подъемно-транспортных средств, как электропогрузчики и электроштабелеры, а на автоматизированных – межстеллажные краны-штабелеры.

5.2. Логистика запасов

Понятие логистики запасов.Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции.

Запасможно определить как материальный поток, рассматриваемый в определенном временном сечении.

Управление запасами является ключевой активностью, составляющей наиболее важную сферу менеджмента фирмы как с точки зрения трудоемкости, так и с точки зрения связанных с нею затрат.

Запасы классифицируют следующим образом:

• снабженческие;

• производственные;

• сбытовые (товарные);

• складские;

• транспортные.

В том или ином виде запасы присутствуют на всем протяжении деятельности предприятия, привлекая значительную часть оборотного капитала. Затраты на управление запасами достигают 40 % и более от общих издержек и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная часть предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени возможно сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора» (J = kD,где J – уровень запасов, ед.; k –коэффициент неравномерности спроса; D –спрос), они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма длительный период и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50 %. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники. Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода страховкой. Существует три вида товарно-материальных запасов:

1) сырьевые материалы (в том числе комплектующие изделия и топливо);

2) товары, находящиеся на стадии изготовления;

3) готовая продукция.

В зависимости от целевого назначения запасы подразделяют на следующие категории:

а) технологические(переходные), движущиеся из одной отрасли логистической системы в другую;

б) текущие(циклические), создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

в) резервные(страховые, или буферные); иногда их называют запасами для компенсации случайных колебаний спроса (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта не способствуют возрастанию значимости дорогостоящей резервной сети безопасности в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек,перечисленных ниже в порядке увеличения их отрицательного влияния:

1) издержки в связи с невыполнением заказа(задержкой с отправкой заказанного товара) – дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов;

2) издержки в связи с потерей сбыта –когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (такие издержки измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

3) издержки в связи с потерей заказчика –когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Первые два вида издержек относятся к числу так называемых временных издержек фирмы в результате принятия альтернативного курса. Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки тоже. Однако для фирмы очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности.

Следует иметь в виду, что стоимость дефицита запасов больше, чем просто цена упущенных торговых сделок или нереализованных заказов. В нее входят и потери времени на изготовление продукции, и потери рабочего времени, и, возможно, потери времени из-за дорогостоящих перерывов в производстве при переходах между сложными технологическими процессами.

Технологические и переходные запасы.В любой момент времени в системе материально-технического снабжения имеются определенные запасы, движущиеся из одной части этой системы в другую. В тех же случаях, когда перемещение запасов с одного уровня на другой занимает много времени, объемы переходных запасов будут велики. При длительных сроках реализации заказов (например, при больших промежутках времени между изготовлением товара и его прибытием в готовом виде на склад) общее количество технологических запасов окажется сравнительно большим. Точно так же при больших временных интервалах между моментом выхода товара со склада и моментом его получения заказчиком будет накапливаться большое количестве переходных запасов. Например, при среднем уровне спроса на данный товар, равном 200 изделий в неделю, и сроке его поставки заказчику, равном двум неделям, общий объем переходных запасов этого товара составит в среднем 400 изделий.

Для вычисления (оценки) среднего количества технологических, или переходных, товарно-материальных запасов в данной системе материально-технического обеспечения в целом используют следующую формулу:

Запасы объемом в одну партию товара, или циклические запасы.Особенность большинства предпринимательских систем заключается в том, что товары заказываются в объемах, избыточных по отношению к необходимым на данный момент. Это связано со следующими рисками: задержка получения заказанных товаров в полном объеме, вынуждающая заказчиков (в особенности посредников) хранить какое-то время те или иные товары на складе; скидки, предоставляемые заказчикам при продаже им товаров купленными партиями; налогообложение торговых сделок с минимальным размером партий, делающее невыгодной отправку заказчику товаров в количествах меньше установленного размера, и др.

При этом существуют определенные ограничения на размер товарно-материальных запасов. Ограничителем выступают издержки их хранения, поэтому возникает необходимость достижения баланса между преимуществами и недостатками заказывания, с одной стороны, хранения товаров – с другой.

Этот баланс достигается выбором оптимального объема партий заказанных товаров или определением экономического (оптимального) размера заказа – economic order quantity (EOQ),который вычисляется по формуле

Резервные, или буферные, товарно-материальные запасы служат своего рода аварийным источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания. На практике спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость в создании резервных товарно-материальных запасов.

В определенной степени услуги, предлагаемые той или иной компанией, представляют собой функцию ее резервных запасов, и наоборот, резервные запасы компании являются функцией ее услуг. Ясно, что компания будет пытаться минимизировать уровень своих резервных запасов в соответствии с декларированной ею стратегией обслуживания заказчиков. И здесь опять возникает необходимость компромисса – на этот раз между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Следовательно, определение точного уровня необходимых резервных запасов зависит от трех факторов,а именно:

1) возможного колебания сроков восстановления уровня запасов;

2) колебания спроса на соответствующие товары на протяжении срока реализации заказа;

3) осуществляемой данной компанией стратегии обслуживания заказчиков.

Определение точного уровня резервных запасов, необходимых в условиях нестабильности сроков реализации заказов и изменчивого спроса на товары и материалы, – дело нелегкое. Вероятностная природа указанных выше колебаний и нестабильности означает, что для нахождения удовлетворительных решений проблем, связанных с резервными товарно-материальными запасами, обычно необходимо соответствующее моделирование или имитация.

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль над сырьем, в других – над готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле над незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство – полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Прямо противоположная ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько быстро удовлетворяется спрос, и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции. Здесь характерным является неоднократная продажа одному и тому же потребителю одного и того же (по номенклатуре) товара. Инвестиции в запасы сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы. В то же время в множестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства, задачей чисто технического порядка. Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная непреуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т. е. при одном и том же товарообороте она смогла бы сократить запасы на 50 %.

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и непреуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

В настоящее время в промышленно развитых странах с рыночной экономикой проявляется существенный разрыв между теорией и практикой принятия решений в рассматриваемой сфере, и возник он прежде всего по двум причинам. Во-первых, в недавнем прошлом высшее руководство фирм слишком много внимания уделяло быстрому росту объема продаж в ущерб эффективности управления товарно-материальными запасами и производством. Во-вторых, многие ученые и экономисты, занимавшиеся вопросами управления, излишне много внимания уделяли разработке математически «чистых» моделей принятия решений, имевших малую практическую ценность.

Указанные причины имели под собой определенные основания. Народное хозяйство большинства стран Запада пережило эру экономического роста, характеризовавшего их послевоенное развитие. Первоначально рост достигался за счет энергичного покрытия отложенного спроса, накопившегося за годы войны. Впоследствии расширение потребительского спроса также поддерживало высокие темпы роста, который обеспечивался, кроме того, формированием новых внутренних рынков и рынков в развивающихся странах. В такой экономической обстановке для руководства фирм было резонным направлять усилия на обеспечение быстрого роста объема продаж. Управление запасами и планирование производства в этот период стояли на втором плане.

В 1960– е гг. высшее руководство фирм получило возможность использовать достижения научно-технического прогресса. Управление деятельностью фирм стало осуществляться на основе применения вычислительных машин, в связи с этим возросли требования к получению информации относительно затрат на текущую производственную деятельность, в том числе на создание и хранение товарно-материальных запасов. Управление запасами и планирование производства стали играть более заметную роль в хозяйственной деятельности фирм.

В 1970– 1980-е гг. произошли еще более важные изменения в сфере производства. Темпы экономического роста замедлились, и это привело к существенным переменам на рынке. Покупатель начал требовать максимально разнообразной продукции (или максимальной свободы выбора). Число видов изделий, требуемых для насыщения рынка, становится все большим, соответственно жизненные циклы товаров – короче. Все это привело к расширению номенклатуры товаров и во многих случаях к повышению издержек производства. Поэтому среди прочих вопросов, которые встали перед руководством фирм, не последнее место занимает повышение эффективности распределения внутренних ресурсов, т. е. совершенствование управления товарно-материальными запасами.

Системы управления запасами на фирмах.В условиях обострившейся конкуренции среди мер, с помощью которых можно обеспечить рационализацию производства и усовершенствовать его технологию, следует выделить снижение времени на прохождение изделий и запасов в цехах и на складах. Применяемые сегодня для этого системы управления производством всегда удовлетворяют требованиям рынка. К их основным недостаткамследует отнести:

• слишком большие отклонения сметного планирования от реального положения дел, несмотря на значительные затраты по электронной обработке данных и системе в целом;

• отсутствие возможностей эффективно влиять на производительность, сроки прохождения цикла и необходимый уровень запасов;

• недостаточная свобода действий планирующих структур и связанных с планированием сотрудников.

В последние годы произошло заметное усовершенствование методов производства, что позволило снизить производственные расходы. Дальнейшая экономия средств, как уже отмечалось выше, может быть достигнута, если будут реализованы резервы, заложенные в рационализации обеспечивающих процессов. Прежде всего это относится к оптимизации запасов. Решения, принимаемые руководством фирм в этой области, в конечном счете касаются каждого отдельного вида товара или предмета хранения, конкретная единица которых, подлежащая контролю, называется единицей учета запасов(е.у.з.).

Изучение реально действующих систем управления запасами, состоящих из многих единиц учета запасов, показало, что существует статистическая закономерность, определяющая размеры потребности в видах товаров, представленных в запасах. Типично положение, когда примерно на 20 % е.у.з. приходится 80 % объема спроса в денежном выражении. При этом для запасов товаров широкого потребления характерна меньшая концентрация единиц учета запасов высокой стоимости, чем для запасов товаров промышленного назначения. Отсюда следует, что все единицы учета запасов, составляющие запасы фирмы, не должны контролироваться на одном уровне.

Запасможно определить как материальный поток, рассматриваемый в определенном временном сечении.

Управление запасами является ключевой активностью, составляющей наиболее важную сферу менеджмента фирмы как с точки зрения трудоемкости, так и с точки зрения связанных с нею затрат.

Запасы классифицируют следующим образом:

• снабженческие;

• производственные;

• сбытовые (товарные);

• складские;

• транспортные.

В том или ином виде запасы присутствуют на всем протяжении деятельности предприятия, привлекая значительную часть оборотного капитала. Затраты на управление запасами достигают 40 % и более от общих издержек и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная часть предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени возможно сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора» (J = kD,где J – уровень запасов, ед.; k –коэффициент неравномерности спроса; D –спрос), они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма длительный период и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50 %. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники. Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода страховкой. Существует три вида товарно-материальных запасов:

1) сырьевые материалы (в том числе комплектующие изделия и топливо);

2) товары, находящиеся на стадии изготовления;

3) готовая продукция.

В зависимости от целевого назначения запасы подразделяют на следующие категории:

а) технологические(переходные), движущиеся из одной отрасли логистической системы в другую;

б) текущие(циклические), создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

в) резервные(страховые, или буферные); иногда их называют запасами для компенсации случайных колебаний спроса (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта не способствуют возрастанию значимости дорогостоящей резервной сети безопасности в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек,перечисленных ниже в порядке увеличения их отрицательного влияния:

1) издержки в связи с невыполнением заказа(задержкой с отправкой заказанного товара) – дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов;

2) издержки в связи с потерей сбыта –когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (такие издержки измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

3) издержки в связи с потерей заказчика –когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Первые два вида издержек относятся к числу так называемых временных издержек фирмы в результате принятия альтернативного курса. Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки тоже. Однако для фирмы очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности.

Следует иметь в виду, что стоимость дефицита запасов больше, чем просто цена упущенных торговых сделок или нереализованных заказов. В нее входят и потери времени на изготовление продукции, и потери рабочего времени, и, возможно, потери времени из-за дорогостоящих перерывов в производстве при переходах между сложными технологическими процессами.

Технологические и переходные запасы.В любой момент времени в системе материально-технического снабжения имеются определенные запасы, движущиеся из одной части этой системы в другую. В тех же случаях, когда перемещение запасов с одного уровня на другой занимает много времени, объемы переходных запасов будут велики. При длительных сроках реализации заказов (например, при больших промежутках времени между изготовлением товара и его прибытием в готовом виде на склад) общее количество технологических запасов окажется сравнительно большим. Точно так же при больших временных интервалах между моментом выхода товара со склада и моментом его получения заказчиком будет накапливаться большое количестве переходных запасов. Например, при среднем уровне спроса на данный товар, равном 200 изделий в неделю, и сроке его поставки заказчику, равном двум неделям, общий объем переходных запасов этого товара составит в среднем 400 изделий.

Для вычисления (оценки) среднего количества технологических, или переходных, товарно-материальных запасов в данной системе материально-технического обеспечения в целом используют следующую формулу:

J = ST,где J – общий объем технологических, или переходных (находящихся в процессе транспортировки), товарно-материальных запасов; S –средняя норма продаж этих запасов на тот или иной период времени; Т –среднее время транспортировки.

Запасы объемом в одну партию товара, или циклические запасы.Особенность большинства предпринимательских систем заключается в том, что товары заказываются в объемах, избыточных по отношению к необходимым на данный момент. Это связано со следующими рисками: задержка получения заказанных товаров в полном объеме, вынуждающая заказчиков (в особенности посредников) хранить какое-то время те или иные товары на складе; скидки, предоставляемые заказчикам при продаже им товаров купленными партиями; налогообложение торговых сделок с минимальным размером партий, делающее невыгодной отправку заказчику товаров в количествах меньше установленного размера, и др.

При этом существуют определенные ограничения на размер товарно-материальных запасов. Ограничителем выступают издержки их хранения, поэтому возникает необходимость достижения баланса между преимуществами и недостатками заказывания, с одной стороны, хранения товаров – с другой.

Этот баланс достигается выбором оптимального объема партий заказанных товаров или определением экономического (оптимального) размера заказа – economic order quantity (EOQ),который вычисляется по формуле

EOQ=2AD/vr,где А –затраты на производство; D –средний уровень спроса; v – удельные затраты на производство; r –затраты на хранение.

Резервные, или буферные, товарно-материальные запасы служат своего рода аварийным источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания. На практике спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость в создании резервных товарно-материальных запасов.

В определенной степени услуги, предлагаемые той или иной компанией, представляют собой функцию ее резервных запасов, и наоборот, резервные запасы компании являются функцией ее услуг. Ясно, что компания будет пытаться минимизировать уровень своих резервных запасов в соответствии с декларированной ею стратегией обслуживания заказчиков. И здесь опять возникает необходимость компромисса – на этот раз между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Следовательно, определение точного уровня необходимых резервных запасов зависит от трех факторов,а именно:

1) возможного колебания сроков восстановления уровня запасов;

2) колебания спроса на соответствующие товары на протяжении срока реализации заказа;

3) осуществляемой данной компанией стратегии обслуживания заказчиков.

Определение точного уровня резервных запасов, необходимых в условиях нестабильности сроков реализации заказов и изменчивого спроса на товары и материалы, – дело нелегкое. Вероятностная природа указанных выше колебаний и нестабильности означает, что для нахождения удовлетворительных решений проблем, связанных с резервными товарно-материальными запасами, обычно необходимо соответствующее моделирование или имитация.

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль над сырьем, в других – над готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле над незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство – полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Прямо противоположная ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько быстро удовлетворяется спрос, и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции. Здесь характерным является неоднократная продажа одному и тому же потребителю одного и того же (по номенклатуре) товара. Инвестиции в запасы сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы. В то же время в множестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства, задачей чисто технического порядка. Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная непреуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т. е. при одном и том же товарообороте она смогла бы сократить запасы на 50 %.

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и непреуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

В настоящее время в промышленно развитых странах с рыночной экономикой проявляется существенный разрыв между теорией и практикой принятия решений в рассматриваемой сфере, и возник он прежде всего по двум причинам. Во-первых, в недавнем прошлом высшее руководство фирм слишком много внимания уделяло быстрому росту объема продаж в ущерб эффективности управления товарно-материальными запасами и производством. Во-вторых, многие ученые и экономисты, занимавшиеся вопросами управления, излишне много внимания уделяли разработке математически «чистых» моделей принятия решений, имевших малую практическую ценность.

Указанные причины имели под собой определенные основания. Народное хозяйство большинства стран Запада пережило эру экономического роста, характеризовавшего их послевоенное развитие. Первоначально рост достигался за счет энергичного покрытия отложенного спроса, накопившегося за годы войны. Впоследствии расширение потребительского спроса также поддерживало высокие темпы роста, который обеспечивался, кроме того, формированием новых внутренних рынков и рынков в развивающихся странах. В такой экономической обстановке для руководства фирм было резонным направлять усилия на обеспечение быстрого роста объема продаж. Управление запасами и планирование производства в этот период стояли на втором плане.

В 1960– е гг. высшее руководство фирм получило возможность использовать достижения научно-технического прогресса. Управление деятельностью фирм стало осуществляться на основе применения вычислительных машин, в связи с этим возросли требования к получению информации относительно затрат на текущую производственную деятельность, в том числе на создание и хранение товарно-материальных запасов. Управление запасами и планирование производства стали играть более заметную роль в хозяйственной деятельности фирм.

В 1970– 1980-е гг. произошли еще более важные изменения в сфере производства. Темпы экономического роста замедлились, и это привело к существенным переменам на рынке. Покупатель начал требовать максимально разнообразной продукции (или максимальной свободы выбора). Число видов изделий, требуемых для насыщения рынка, становится все большим, соответственно жизненные циклы товаров – короче. Все это привело к расширению номенклатуры товаров и во многих случаях к повышению издержек производства. Поэтому среди прочих вопросов, которые встали перед руководством фирм, не последнее место занимает повышение эффективности распределения внутренних ресурсов, т. е. совершенствование управления товарно-материальными запасами.

Системы управления запасами на фирмах.В условиях обострившейся конкуренции среди мер, с помощью которых можно обеспечить рационализацию производства и усовершенствовать его технологию, следует выделить снижение времени на прохождение изделий и запасов в цехах и на складах. Применяемые сегодня для этого системы управления производством всегда удовлетворяют требованиям рынка. К их основным недостаткамследует отнести:

• слишком большие отклонения сметного планирования от реального положения дел, несмотря на значительные затраты по электронной обработке данных и системе в целом;

• отсутствие возможностей эффективно влиять на производительность, сроки прохождения цикла и необходимый уровень запасов;

• недостаточная свобода действий планирующих структур и связанных с планированием сотрудников.

В последние годы произошло заметное усовершенствование методов производства, что позволило снизить производственные расходы. Дальнейшая экономия средств, как уже отмечалось выше, может быть достигнута, если будут реализованы резервы, заложенные в рационализации обеспечивающих процессов. Прежде всего это относится к оптимизации запасов. Решения, принимаемые руководством фирм в этой области, в конечном счете касаются каждого отдельного вида товара или предмета хранения, конкретная единица которых, подлежащая контролю, называется единицей учета запасов(е.у.з.).

Изучение реально действующих систем управления запасами, состоящих из многих единиц учета запасов, показало, что существует статистическая закономерность, определяющая размеры потребности в видах товаров, представленных в запасах. Типично положение, когда примерно на 20 % е.у.з. приходится 80 % объема спроса в денежном выражении. При этом для запасов товаров широкого потребления характерна меньшая концентрация единиц учета запасов высокой стоимости, чем для запасов товаров промышленного назначения. Отсюда следует, что все единицы учета запасов, составляющие запасы фирмы, не должны контролироваться на одном уровне.