Программная задача: принимая валовую прибыль организации как сложившийся за отчетный год маржинальный доход, а коммерческие и управленческие расходы как условно-постоянные расходы за этот период, определить критическую точку безубыточности продаж в отчетном году (тыс. руб.), запас финансовой прочности. Исходные данные (из формы № 2):

1) выручка (стр. 010) = 4500 тыс. руб.;

2) себестоимость(стр. 020) = 3600 тыс. руб.(переменные затраты);

3) маржинальный доход (стр. 029) = 900 тыс. руб.;

4) коммерческие расходы (стр. 020) = 157 тыс. руб.;

5) управленческие расходы (стр. 020) = 318 тыс. руб. Решение:

1) удельные переменные затраты (на 1 руб. выручки) = = 3600 / 4500 = 0,8;

2) удельный маржинальный доход = 900 / 4500 = 0,2;

3) постоянные затраты = 157 тыс. руб. + 318 тыс. руб. = = 475 тыс. руб.;

4) критический (безубыточный) объем продаж, порог рентабельности 475 / 0,2 = 2375 тыс. руб.;

5) запас финансовой прочности = 4500 тыс. руб. – 2375 тыс. руб. = 2125 тыс. руб., или 2125 / 4500= = 47,2 %.

Контрольная задача: определить критическую точку продаж в отчетном году, запас финансовой прочности. Исходные данные:

1) выручка от реализации за отчетный период = =3502 тыс. руб.;

2) переменные затраты = 2090 тыс. руб.;

3) постоянные затраты = 703 тыс. руб. Ответ:

1) маржинальный доход = 1412 тыс. руб.;

2) порог рентабельности = 1744 тыс. руб.;

3) запас финансовой прочности = 1758 тыс. руб., или 50,2 %.

64. ПОНЯТИЕ «ОПЕРАЦИОННЫЙ РЫЧАГ» В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

65. ПРИБЫЛЬ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

66. МЕТОДЫ ОЦЕНКИ ВЛИЯНИЯ ИНФЛЯЦИИ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

67. ОСОБЕННОСТИ ФАКТОРНОГО АНАЛИЗА ПРИБЫЛИ ОТ ПРОДАЖ ПРОДУКЦИИ, ПРОИЗВЕДЕННОЙ СОБСТВЕННЫМИ СИЛАМИ ОРГАНИЗАЦИИ

68. АНАЛИЗ СОСТАВА И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ

69. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ

70. АНАЛИЗ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ (ОС)

71. АНАЛИЗ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ

1) выручка (стр. 010) = 4500 тыс. руб.;

2) себестоимость(стр. 020) = 3600 тыс. руб.(переменные затраты);

3) маржинальный доход (стр. 029) = 900 тыс. руб.;

4) коммерческие расходы (стр. 020) = 157 тыс. руб.;

5) управленческие расходы (стр. 020) = 318 тыс. руб. Решение:

1) удельные переменные затраты (на 1 руб. выручки) = = 3600 / 4500 = 0,8;

2) удельный маржинальный доход = 900 / 4500 = 0,2;

3) постоянные затраты = 157 тыс. руб. + 318 тыс. руб. = = 475 тыс. руб.;

4) критический (безубыточный) объем продаж, порог рентабельности 475 / 0,2 = 2375 тыс. руб.;

5) запас финансовой прочности = 4500 тыс. руб. – 2375 тыс. руб. = 2125 тыс. руб., или 2125 / 4500= = 47,2 %.

Контрольная задача: определить критическую точку продаж в отчетном году, запас финансовой прочности. Исходные данные:

1) выручка от реализации за отчетный период = =3502 тыс. руб.;

2) переменные затраты = 2090 тыс. руб.;

3) постоянные затраты = 703 тыс. руб. Ответ:

1) маржинальный доход = 1412 тыс. руб.;

2) порог рентабельности = 1744 тыс. руб.;

3) запас финансовой прочности = 1758 тыс. руб., или 50,2 %.

64. ПОНЯТИЕ «ОПЕРАЦИОННЫЙ РЫЧАГ» В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

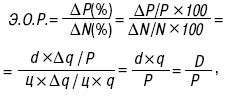

Операционный рычаг– это соотношение между постоянными и переменными издержками фирмы. Эффект операционного рычага (ЭОР) показывает прирост прибыли в процентах на один процент прироста объема продукции:

где ? P(%)– прирост прибыли, %;

?N(%) – прирост объема продукции, %.

Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению прибыли. Путем несложных преобразований формулы ее можно привести к более простому виду.

Для этого используем основные положения системы «директ-костинг» (одного из методов расчета себестоимости). Сущность системы «директ-костинг» заключается в разделении затрат на производство на переменные и постоянные. К переменнымотносятся затраты, величина которых меняется с изменением объема производства. К постояннымотносятся затраты, величина которых не меняется с изменением объема производства.

P = N – Zv– Zc= ц ? q – v ? q – Z= (ц – v)q – Zc= dq – Zc

где Р– прибыль;

N– объем продукции;

– переменные затраты (зависящие от объема производства);

– постоянные затраты (не зависящие от объемна производства);

ц– цена единицы изделия;

q– количество изделий; v– переменные затраты на единицу изделия; d– маржинальный доход на единицу изделия. Тогда прирост прибыли (? P)составит:

?P= d ?? q,

где ?q – прирост количества изделий. Значит:

где D– маржинальный доход.

Таким образом, эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Причина подобного положения состоит в том, что базовое значение прибыли при этом близко к нулю. Пространственные сравнения уровней эффекта операционного рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. Более высокое значение этого показателя обычно характерно для организаций с более высоким уровнем технической оснащенности.

Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага.

где ? P(%)– прирост прибыли, %;

?N(%) – прирост объема продукции, %.

Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению прибыли. Путем несложных преобразований формулы ее можно привести к более простому виду.

Для этого используем основные положения системы «директ-костинг» (одного из методов расчета себестоимости). Сущность системы «директ-костинг» заключается в разделении затрат на производство на переменные и постоянные. К переменнымотносятся затраты, величина которых меняется с изменением объема производства. К постояннымотносятся затраты, величина которых не меняется с изменением объема производства.

P = N – Zv– Zc= ц ? q – v ? q – Z= (ц – v)q – Zc= dq – Zc

где Р– прибыль;

N– объем продукции;

– переменные затраты (зависящие от объема производства);

– постоянные затраты (не зависящие от объемна производства);

ц– цена единицы изделия;

q– количество изделий; v– переменные затраты на единицу изделия; d– маржинальный доход на единицу изделия. Тогда прирост прибыли (? P)составит:

?P= d ?? q,

где ?q – прирост количества изделий. Значит:

где D– маржинальный доход.

Таким образом, эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Причина подобного положения состоит в том, что базовое значение прибыли при этом близко к нулю. Пространственные сравнения уровней эффекта операционного рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. Более высокое значение этого показателя обычно характерно для организаций с более высоким уровнем технической оснащенности.

Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага.

65. ПРИБЫЛЬ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Прибыль(П) – это особый систематически воспроизводимый ресурс организации, конечная цель осуществления бизнеса; основной внутренний источник развития и роста рыночной стоимости организации; индикатор кредитоспособности и конкурентоспособности организации; гарантия выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Главная цель управления прибылью– максимизация благосостояния собственников в текущем периоде и в перспективе. Рост Попределяет потенциальные возможности организации. По Попределяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Пявляется мерилом финансового состояния организации. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации отражаются в системе показателей П. Обобщенно эти показатели представлены в форме № 2 (Отчет о прибылях и убытках).

Показатели Пхарактеризуют эффективность деятельности организации.

Для принятия обоснованных организационно-технических и хозяйственно-управленческих решений по наращиванию Пнеобходимо классифицировать факторы роста Пи параметры. Все факторы можно разделить на две группы: внешние и внутренние. К внешним факторам относятся:1) рыночно-конъюнктурные (диверсификация деятельности организации; повышение конкурентоспособности в оказании услуг; организация эффективной рекламы новых видов продукции; уровень развития внешнеэкономических связей; изменение тарифов и цен на поставляемые продукцию и услуги);

2) хозяйственно-правовые и административные. Под внутренними факторами понимают:

1) материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

2) организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

3) экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

4) социальные факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников). Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются изменение: отпускных цен на реализованную продукцию; в объеме продукции (по базовой себестоимости); в структуре реализации продукции; себестоимости за счет структурных сдвигов; цен на материалы и тарифов на услуги, а также экономия от снижения себестоимости продукции.

Количественную оценку влияния на П перечисленных параметров проводят с использованием методов факторного анализаи других методов экономического анализа.

Главная цель управления прибылью– максимизация благосостояния собственников в текущем периоде и в перспективе. Рост Попределяет потенциальные возможности организации. По Попределяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Пявляется мерилом финансового состояния организации. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации отражаются в системе показателей П. Обобщенно эти показатели представлены в форме № 2 (Отчет о прибылях и убытках).

Показатели Пхарактеризуют эффективность деятельности организации.

Для принятия обоснованных организационно-технических и хозяйственно-управленческих решений по наращиванию Пнеобходимо классифицировать факторы роста Пи параметры. Все факторы можно разделить на две группы: внешние и внутренние. К внешним факторам относятся:1) рыночно-конъюнктурные (диверсификация деятельности организации; повышение конкурентоспособности в оказании услуг; организация эффективной рекламы новых видов продукции; уровень развития внешнеэкономических связей; изменение тарифов и цен на поставляемые продукцию и услуги);

2) хозяйственно-правовые и административные. Под внутренними факторами понимают:

1) материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

2) организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

3) экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

4) социальные факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников). Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются изменение: отпускных цен на реализованную продукцию; в объеме продукции (по базовой себестоимости); в структуре реализации продукции; себестоимости за счет структурных сдвигов; цен на материалы и тарифов на услуги, а также экономия от снижения себестоимости продукции.

Количественную оценку влияния на П перечисленных параметров проводят с использованием методов факторного анализаи других методов экономического анализа.

66. МЕТОДЫ ОЦЕНКИ ВЛИЯНИЯ ИНФЛЯЦИИ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

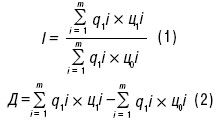

Инфляция(И) означает снижение покупательской способности денежной единицы в результате роста цен. Рост цен

(I)и прирост цен (Д) можно определять по следующим формулам:

где q1i– количество объектов исследования i-го вида отчетного периода (ОП); ц0i – цена объекта исследования i-го вида базового периода (БП);

ц1i – цена объекта исследования i-го вида ОП;

m– количество видов объектов исследования. Методику анализа влияния инфляции (ВИ)на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

1. ВИ на продукцию. Можно использовать данные формулы, где под qпонимается количество продукции по видам, под ц– цена продукции по видам, под m– количество видов продукции. Тогда в формуле (1) в числителе получается стоимость продукции ОПпо ценам ОП, а в знаменателе – условная стоимость (УС) продукции ОПпо ценам БП, показатель 1характеризует индекс роста объема продукции, а Д– абсолютное приращение (АП) выручки от продаж за счет роста цен, что означает увеличение прибыли (П) за счет этого фактора.

2. ВИ на закупаемые предметы труда. Можно использовать приведенные формулы, где под qпонимаем затраты материалов по видам, под ц– цену материа-юв по видам, под m– количество видов материалов.

Тогда в формуле (1) в числителе получаем стоимость материалов ОП, а в знаменателе – УС материалов ОПпо ценам БП, показатель I характеризует индекс цен на материалы, а Д– АП стоимости затраченных предметов труда за счет роста цен, что означает уменьшение Пза счет завышения себестоимости по этому фактору.

3. ВИ на трудовые затраты. Также можно использовать указанные формулы, где q– расходы на оплату труда с начислениями по видам оплат, ц– расценки по каждому виду оплаты труда, m– количество видов оплаты. Тогда в формуле (1) в числителе получаем общий фонд оплаты труда с начислениями, а в знаменателе – условный фонд оплаты труда с начислениями по затратам труда отчетного года, но по расценкам труда БП, показатель I характеризует индекс роста оплаты труда с начислениями из-за И, а Д – АПстоимости трудовых услуг в силу И, что означает уменьшение Пза счет завышения себестоимости по трудовому фактору.

4. ВИ на размер амортизации. Используем формулы, где q–количество амортизируемого оборудования по видам, ц– амортизация на единицу каждого вида оборудования, m– количество видов оборудования. Тогда в формуле (1) в числителе получаем величину амортизации переоцененных основных производственных средств, а в знаменателе – величину амортизации, которая была бы до переоценки, показатель Iхарактеризует индекс роста амортизации, а Д – АП – суммы амортизации в силу изменения цен на основные производственные средства, что означает уменьшение Пза счет завышения себестоимости по амортизации.

5. Общее ВИ на прибыль определяется вычитанием из результата по этапу 1 результатов завышения себестоимости по этапам 2, 3 и 4. Процесс инфляции оказывает отрицательное влияние на финансовые результаты, и по этой причине необходимо обращать постоянное внимание на уровень рентабельности при формировании продажной цены продукции.

где q1i– количество объектов исследования i-го вида отчетного периода (ОП); ц0i – цена объекта исследования i-го вида базового периода (БП);

ц1i – цена объекта исследования i-го вида ОП;

m– количество видов объектов исследования. Методику анализа влияния инфляции (ВИ)на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

1. ВИ на продукцию. Можно использовать данные формулы, где под qпонимается количество продукции по видам, под ц– цена продукции по видам, под m– количество видов продукции. Тогда в формуле (1) в числителе получается стоимость продукции ОПпо ценам ОП, а в знаменателе – условная стоимость (УС) продукции ОПпо ценам БП, показатель 1характеризует индекс роста объема продукции, а Д– абсолютное приращение (АП) выручки от продаж за счет роста цен, что означает увеличение прибыли (П) за счет этого фактора.

2. ВИ на закупаемые предметы труда. Можно использовать приведенные формулы, где под qпонимаем затраты материалов по видам, под ц– цену материа-юв по видам, под m– количество видов материалов.

Тогда в формуле (1) в числителе получаем стоимость материалов ОП, а в знаменателе – УС материалов ОПпо ценам БП, показатель I характеризует индекс цен на материалы, а Д– АП стоимости затраченных предметов труда за счет роста цен, что означает уменьшение Пза счет завышения себестоимости по этому фактору.

3. ВИ на трудовые затраты. Также можно использовать указанные формулы, где q– расходы на оплату труда с начислениями по видам оплат, ц– расценки по каждому виду оплаты труда, m– количество видов оплаты. Тогда в формуле (1) в числителе получаем общий фонд оплаты труда с начислениями, а в знаменателе – условный фонд оплаты труда с начислениями по затратам труда отчетного года, но по расценкам труда БП, показатель I характеризует индекс роста оплаты труда с начислениями из-за И, а Д – АПстоимости трудовых услуг в силу И, что означает уменьшение Пза счет завышения себестоимости по трудовому фактору.

4. ВИ на размер амортизации. Используем формулы, где q–количество амортизируемого оборудования по видам, ц– амортизация на единицу каждого вида оборудования, m– количество видов оборудования. Тогда в формуле (1) в числителе получаем величину амортизации переоцененных основных производственных средств, а в знаменателе – величину амортизации, которая была бы до переоценки, показатель Iхарактеризует индекс роста амортизации, а Д – АП – суммы амортизации в силу изменения цен на основные производственные средства, что означает уменьшение Пза счет завышения себестоимости по амортизации.

5. Общее ВИ на прибыль определяется вычитанием из результата по этапу 1 результатов завышения себестоимости по этапам 2, 3 и 4. Процесс инфляции оказывает отрицательное влияние на финансовые результаты, и по этой причине необходимо обращать постоянное внимание на уровень рентабельности при формировании продажной цены продукции.

67. ОСОБЕННОСТИ ФАКТОРНОГО АНАЛИЗА ПРИБЫЛИ ОТ ПРОДАЖ ПРОДУКЦИИ, ПРОИЗВЕДЕННОЙ СОБСТВЕННЫМИ СИЛАМИ ОРГАНИЗАЦИИ

Прибыль– важный показатель, характеризующий финансовый результат деятельности организации.

Это находит отражение в бухгалтерском учете и отчетности. Одним из основных показателей прибыли, отражаемой в бухгалтерской отчетности, является прибыль (убыток) от продаж.

На изменение прибыли от продаж влияют разные факторы, основными из которых являются: 1) изменение отпускных цен на реализованную продукцию;

2 изменение объема продукции;

3 изменение объема продукции, обусловленное изменениями в структуре продукции;

4) изменение себестоимости единицы продукции;

5) изменение себестоимости за счет структурных сдвигов в составе продукции;

6) изменение цен на материалы, тарифы, услуги. Методика формализованного расчета факторных влияний на прибыль от продаж.

1. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

Р1 = N1– N1,0,

где N1– выручка отчетного года;

N1,0 – выручка отчетного периода в ценах базисного периода. Организация устанавливает уровень цены на основе конкретных условий сделки, а также конкретных условий своей работы.

2. Расчет влияния на прибыль изменений в объеме продукции (Р2) (в оценке по базовой себестоимости):

Р2 = Р0 x K1– Р0 = Р0 x (K1 – 1),

где Р0 – прибыль базисного периода;

K1 – коэффициент роста объема реализации продукции.

K1= S1,0 /S0

где S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0– себестоимость базисного периода.

3. Расчет влияния на прибыль изменений в объеме продукции (Р3):

Р3 = Р0 x (K2 – K1),

где K2 – коэффициент роста объема реализации в оценке по отпускным ценам:

K2 =N1,0/ N0

где N0 – выручка базисного периода.

4. Расчет влияния на прибыль изменения себестоимости единицы продукции (Р4):

Р4= S1,0 – S0

где S1 – фактическая себестоимость реализованной продукции отчетного периода.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Р5):

Р5 = S0 x K2 – S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Р6),нарушений хозяйственной дисциплины (Р7). Сумма факторных отклонений:

Р = р1 – р0 = Р + Р2 + Р3 + Р4 + Р5 + Р6 + Р7,

где р1 – прибыль отчетного периода; р0 – прибыль базисного периода.

Это находит отражение в бухгалтерском учете и отчетности. Одним из основных показателей прибыли, отражаемой в бухгалтерской отчетности, является прибыль (убыток) от продаж.

На изменение прибыли от продаж влияют разные факторы, основными из которых являются: 1) изменение отпускных цен на реализованную продукцию;

2 изменение объема продукции;

3 изменение объема продукции, обусловленное изменениями в структуре продукции;

4) изменение себестоимости единицы продукции;

5) изменение себестоимости за счет структурных сдвигов в составе продукции;

6) изменение цен на материалы, тарифы, услуги. Методика формализованного расчета факторных влияний на прибыль от продаж.

1. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

Р1 = N1– N1,0,

где N1– выручка отчетного года;

N1,0 – выручка отчетного периода в ценах базисного периода. Организация устанавливает уровень цены на основе конкретных условий сделки, а также конкретных условий своей работы.

2. Расчет влияния на прибыль изменений в объеме продукции (Р2) (в оценке по базовой себестоимости):

Р2 = Р0 x K1– Р0 = Р0 x (K1 – 1),

где Р0 – прибыль базисного периода;

K1 – коэффициент роста объема реализации продукции.

K1= S1,0 /S0

где S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0– себестоимость базисного периода.

3. Расчет влияния на прибыль изменений в объеме продукции (Р3):

Р3 = Р0 x (K2 – K1),

где K2 – коэффициент роста объема реализации в оценке по отпускным ценам:

K2 =N1,0/ N0

где N0 – выручка базисного периода.

4. Расчет влияния на прибыль изменения себестоимости единицы продукции (Р4):

Р4= S1,0 – S0

где S1 – фактическая себестоимость реализованной продукции отчетного периода.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Р5):

Р5 = S0 x K2 – S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Р6),нарушений хозяйственной дисциплины (Р7). Сумма факторных отклонений:

Р = р1 – р0 = Р + Р2 + Р3 + Р4 + Р5 + Р6 + Р7,

где р1 – прибыль отчетного периода; р0 – прибыль базисного периода.

68. АНАЛИЗ СОСТАВА И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ

Внеоборотные активы (ВА) отражаются в первом и втором разделах актива бухгалтерского баланса. Они характеризуют имущественное положение, деловую и инвестиционную активность организации. Движение отдельных видов активов раскрывается в форме № 4 «Отчет о движении денежных средств» и № 5 «Приложение к бухгалтерскому балансу».

При составлении годовой бухгалтерской отчетности организациям рекомендуется рассчитывать и отражать в пояснительной записке показатели эффективности использования ВА, оценивать тенденции и причины их изменения.

На основе данных формы № 5 проводится группировка внеоборотного капитала по наличию амортизируемого имущества (нематериальных активов, основных средств и доходных вложений в материальные ценности). Данные о наличии производственных и непроизводственных фондов позволяют исчислить долю активной части основных средств в их общей сумме. Анализ этих показателей позволяет не только установить и охарактеризовать производственные мощности организации, но и выявить причины их изменений.

Качественные изменения в структуре финансовых вложений характеризуют финансовую активность организации. Инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные)капиталы других организаций, а также предоставленные другим организациям займы – это долгосрочные финансовые вложения, они раскрываются по стр. 140 бухгалтерского баланса и включаются в состав ВА организации.

Анализ ВА предусматривает расчет дополнительных относительных коэффициентов на основе данных бухгалтерской отчетности. Они подразделяются на две группы:

1) коэффициенты движения и состояния внеоборотного капитала;

2) коэффициенты эффективности использования внеоборотного капитала и инвестиционной активности.

Эти коэффициенты рассчитываются для всех видов внеоборотного капитала: нематериальных активов, основных средств и доходных вложений в материальные ценности.

Методика оценки данных коэффициентов на примере основных средств.

Движение и состояние основных средств (ОС) организации характеризуют показатели:

1) коэффициент поступления(Ко) – долю вновь введенных в эксплуатацию ОС в общей стоимости основного капитала (ОК) на конец года, а также степень его обновления:

2) коэффициент выбытия(Кв) – долю выбывших ОСв общей стоимости ОКна начало года:

3) коэффициент износа(Ки) – степень изношенности ОСорганизации:

4) коэффициент пригодности(Кг) – долю ОС, которые могут использоваться в хозяйственной деятельности (неизношенную часть основных средств):

Кг = [1] – Ки;

5) коэффициент реальной стоимости ОСв имуществе (К) – характеризует долю реальной стоимости ОС^рассчитанную как среднегодовая стоимость ОС)в итоге актива баланса (рассчитанного как среднегодовая стоимость имущества) и эффективность использования ОСдля текущей хозяйственной деятельности (по форме № 1):

При составлении годовой бухгалтерской отчетности организациям рекомендуется рассчитывать и отражать в пояснительной записке показатели эффективности использования ВА, оценивать тенденции и причины их изменения.

На основе данных формы № 5 проводится группировка внеоборотного капитала по наличию амортизируемого имущества (нематериальных активов, основных средств и доходных вложений в материальные ценности). Данные о наличии производственных и непроизводственных фондов позволяют исчислить долю активной части основных средств в их общей сумме. Анализ этих показателей позволяет не только установить и охарактеризовать производственные мощности организации, но и выявить причины их изменений.

Качественные изменения в структуре финансовых вложений характеризуют финансовую активность организации. Инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные)капиталы других организаций, а также предоставленные другим организациям займы – это долгосрочные финансовые вложения, они раскрываются по стр. 140 бухгалтерского баланса и включаются в состав ВА организации.

Анализ ВА предусматривает расчет дополнительных относительных коэффициентов на основе данных бухгалтерской отчетности. Они подразделяются на две группы:

1) коэффициенты движения и состояния внеоборотного капитала;

2) коэффициенты эффективности использования внеоборотного капитала и инвестиционной активности.

Эти коэффициенты рассчитываются для всех видов внеоборотного капитала: нематериальных активов, основных средств и доходных вложений в материальные ценности.

Методика оценки данных коэффициентов на примере основных средств.

Движение и состояние основных средств (ОС) организации характеризуют показатели:

1) коэффициент поступления(Ко) – долю вновь введенных в эксплуатацию ОС в общей стоимости основного капитала (ОК) на конец года, а также степень его обновления:

2) коэффициент выбытия(Кв) – долю выбывших ОСв общей стоимости ОКна начало года:

3) коэффициент износа(Ки) – степень изношенности ОСорганизации:

4) коэффициент пригодности(Кг) – долю ОС, которые могут использоваться в хозяйственной деятельности (неизношенную часть основных средств):

Кг = [1] – Ки;

5) коэффициент реальной стоимости ОСв имуществе (К) – характеризует долю реальной стоимости ОС^рассчитанную как среднегодовая стоимость ОС)в итоге актива баланса (рассчитанного как среднегодовая стоимость имущества) и эффективность использования ОСдля текущей хозяйственной деятельности (по форме № 1):

69. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ

Предметы имущества, долговременно находящиеся в распоряжении предприятия, должны финансироваться из долгосрочных источников, т. е. из собственного капитала или из собственного и долгосрочного заемного капитала (горизонтальная структура баланса). При этом необходимо, чтобы выполнялись неравенства:

СК> ВНАили СК+ ЗКД> ВНА+ ПЗ,

где ВНА – внеоборотные активы;

СК– собственный капитал;

ЗКД– заемный капитал долгосрочный;

ПЗ– запасы. Помимо прямого сопоставления позиций баланса, для анализа используют специальный аналитический коэффициент покрытия внеоборотных активов собственным капиталом или долгосрочными источниками финансирования:

Обеспечение внеоборотных активов собственным капиталом (K)показывает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом. Данный показатель представляет собой отношение внеоборотных активов к собственному капиталу предприятия:

K = BHA/CK

Реальная угроза финансовой устойчивости предприятия появляется при формировании внеоборотных активов за счет средств, полученных в виде краткосрочных пассивов, например краткосрочных редитов банков или кредиторской задолженности.

В этой связи при отсутствии долгосрочных источников финансирования превышение значения 1,0 для коэффициента K служит тревожным и достаточно серьезным сигналом о кризисе устойчивости финансового состояния предприятия. Поскольку в этом случае формирование долгосрочных активов происходит не только за счет собственного капитала, но и за счет краткосрочных пассивов, а такое отвлечение средств из оборота приводит к несостоятельности предприятия расплатиться по своим краткосрочным обязательствам.

Отношение оборотных и внеоборотных активов (K1)характеризует структуру активов предприятия в разрезе его основных двух групп. Этот показатель рассчитывается как отношение оборотных (текущих) к величине внеоборотных активов предприятия:

K1 = OA/BHA

где ОА–величина оборотных (текущих) активов предприятия.

В ситуации, при которой у предприятия нет внеоборотных активов и собственный капитал полностью используется на формирование оборотных средств, значение показателя «отношение оборотных и внеоборотных активов» K будет стремиться к бесконечности. Когда собственный капитал предприятия полностью отвлечен во внеоборотные активы, формирование оборотных средств осуществляется только за счет заемного капитала и отсутствуют убытки, значения показателей К и «отношение суммарных обязательств к собственному капиталу» будут равны между собой. Указать верхнюю границу нормального диапазона для данного показателя К не представляется возможным, однако, несомненно, она во многом определяется отраслевыми особенностями финансово-хозяйственной деятельности предприятия. Например, для торговых предприятий, у которых удельный вес внеоборотных активов в составе имущества незначителен, значение коэффициента К будет объективно выше, чем у предприятий тяжелой промышленности.

СК> ВНАили СК+ ЗКД> ВНА+ ПЗ,

где ВНА – внеоборотные активы;

СК– собственный капитал;

ЗКД– заемный капитал долгосрочный;

ПЗ– запасы. Помимо прямого сопоставления позиций баланса, для анализа используют специальный аналитический коэффициент покрытия внеоборотных активов собственным капиталом или долгосрочными источниками финансирования:

Обеспечение внеоборотных активов собственным капиталом (K)показывает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом. Данный показатель представляет собой отношение внеоборотных активов к собственному капиталу предприятия:

K = BHA/CK

Реальная угроза финансовой устойчивости предприятия появляется при формировании внеоборотных активов за счет средств, полученных в виде краткосрочных пассивов, например краткосрочных редитов банков или кредиторской задолженности.

В этой связи при отсутствии долгосрочных источников финансирования превышение значения 1,0 для коэффициента K служит тревожным и достаточно серьезным сигналом о кризисе устойчивости финансового состояния предприятия. Поскольку в этом случае формирование долгосрочных активов происходит не только за счет собственного капитала, но и за счет краткосрочных пассивов, а такое отвлечение средств из оборота приводит к несостоятельности предприятия расплатиться по своим краткосрочным обязательствам.

Отношение оборотных и внеоборотных активов (K1)характеризует структуру активов предприятия в разрезе его основных двух групп. Этот показатель рассчитывается как отношение оборотных (текущих) к величине внеоборотных активов предприятия:

K1 = OA/BHA

где ОА–величина оборотных (текущих) активов предприятия.

В ситуации, при которой у предприятия нет внеоборотных активов и собственный капитал полностью используется на формирование оборотных средств, значение показателя «отношение оборотных и внеоборотных активов» K будет стремиться к бесконечности. Когда собственный капитал предприятия полностью отвлечен во внеоборотные активы, формирование оборотных средств осуществляется только за счет заемного капитала и отсутствуют убытки, значения показателей К и «отношение суммарных обязательств к собственному капиталу» будут равны между собой. Указать верхнюю границу нормального диапазона для данного показателя К не представляется возможным, однако, несомненно, она во многом определяется отраслевыми особенностями финансово-хозяйственной деятельности предприятия. Например, для торговых предприятий, у которых удельный вес внеоборотных активов в составе имущества незначителен, значение коэффициента К будет объективно выше, чем у предприятий тяжелой промышленности.

70. АНАЛИЗ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ (ОС)

В случаях, когда стоимость приобретения и сооружения ОСопределяется в условных денежных единицах, фактические затраты на приобретение и сооружение ОС при принятии их к бухгалтерскому учету определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих при оплате в рублях суммы, эквивалентно установленной в условных денежных единицах.

Оценка ОС, приобретенных за иностранную валюту, производится в рублях путем пересчета сумм в иностранной валюте по курсу Цб РФ, действующему на дату принятия ОС к бухгалтерскому учету. Разницу между оценкой ОС, стоимость которых выражена в иностранной валюте, отраженной на счете учета ОС, и оценкой на счете учета вложений во внеоборотные активы следует относить на счет прибылей и убытков в качестве операционных доходов (расходов). Данная разница не включается в состав курсовых разниц.

Первоначальная стоимость ОС при их изготовлении собственными силами организации определяется исходя из фактических затрат, связанных с их производством. Учет и формирование затрат на производство ОСосуществляется организацией в том же порядке, что и учет затрат на соответствующие виды продукции, изготавливаемой этой организацией.

Порядок формирования первоначальной стоимости объектов ОС, полученных по договорам, предусматривающим оплату неденежными средствами.Первоначальной стоимостью ОС в таких случаях признается стоимость ценностей, переданных или подлежащих передаче организацией (исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей).

По объектам, не подлежащим амортизации, списание доходов будущих периодов на внереализационные доходы следует осуществлять в конце отчетного года в сумме начисленного износа, учитываемого на забалансовом счете.

Во всех случаях в первоначальную стоимость объектов ОС включаются фактические затраты организации на их доставку и приведение их в состояние, пригодное для использования.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта ОС учитываются на счете 08 «Вложения во внеоборотные активы». По завершении работ данные затраты отражаются в учете одним из двух способов:

1) относятся на увеличение первоначальной стоимости объекта ОС;

2) учитываться на счете «Основные средства» обособленно(на сумму затрат открывается отдельная инвентарная карточка).

Выбытие объекта ОС признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Оно может иметь место при продаже, списании в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передаче в виде вклада в уставный (складочный) капитал других организаций, паевой фонд, передаче по договорам мены, дарения.

В перечень случаев выбытия объектов ОС включены: передача дочернему (зависимому) обществу от головной организации; недостача и порча, выявленные при инвентаризации активов и обязательств; частичная ликвидация при выполнении работ по реконструкции.

Оценка ОС, приобретенных за иностранную валюту, производится в рублях путем пересчета сумм в иностранной валюте по курсу Цб РФ, действующему на дату принятия ОС к бухгалтерскому учету. Разницу между оценкой ОС, стоимость которых выражена в иностранной валюте, отраженной на счете учета ОС, и оценкой на счете учета вложений во внеоборотные активы следует относить на счет прибылей и убытков в качестве операционных доходов (расходов). Данная разница не включается в состав курсовых разниц.

Первоначальная стоимость ОС при их изготовлении собственными силами организации определяется исходя из фактических затрат, связанных с их производством. Учет и формирование затрат на производство ОСосуществляется организацией в том же порядке, что и учет затрат на соответствующие виды продукции, изготавливаемой этой организацией.

Порядок формирования первоначальной стоимости объектов ОС, полученных по договорам, предусматривающим оплату неденежными средствами.Первоначальной стоимостью ОС в таких случаях признается стоимость ценностей, переданных или подлежащих передаче организацией (исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей).

По объектам, не подлежащим амортизации, списание доходов будущих периодов на внереализационные доходы следует осуществлять в конце отчетного года в сумме начисленного износа, учитываемого на забалансовом счете.

Во всех случаях в первоначальную стоимость объектов ОС включаются фактические затраты организации на их доставку и приведение их в состояние, пригодное для использования.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта ОС учитываются на счете 08 «Вложения во внеоборотные активы». По завершении работ данные затраты отражаются в учете одним из двух способов:

1) относятся на увеличение первоначальной стоимости объекта ОС;

2) учитываться на счете «Основные средства» обособленно(на сумму затрат открывается отдельная инвентарная карточка).

Выбытие объекта ОС признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Оно может иметь место при продаже, списании в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передаче в виде вклада в уставный (складочный) капитал других организаций, паевой фонд, передаче по договорам мены, дарения.

В перечень случаев выбытия объектов ОС включены: передача дочернему (зависимому) обществу от головной организации; недостача и порча, выявленные при инвентаризации активов и обязательств; частичная ликвидация при выполнении работ по реконструкции.

71. АНАЛИЗ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ

Основные средства(ОС) – часть имущества, используемая в качестве средств труда при производстве продукции (работ, услуг) либо для управления организацией.

ОС классифицируются по ряду признаков:

1) по отраслевому признаку – промышленные, сельскохозяйственные и др.;

2) по видам – здания, сооружения, жилища, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, насаждения многолетние, материальные основные средства, не включенные в другие группировки и др.

В составе ОС учитываются также земельные участки; объекты природопользования, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты ОС, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора;

3) по назначению – производственные и непроизводственные;

4) по принадлежности – принадлежащие на праве собственности, находящиеся в оперативном управлении или ведении, полученные в аренду;

5) по признаку использования – находящиеся в эксплуатации, запасе, в стадии достройки, дооборудования, реконструкции и частичной ликвидации, на консервации.

ОС оцениваются по первоначальной, остаточной и восстановительной стоимости. По первоначальной стоимости основные средства принимаются к бухгалтерскому учету. Остаточная стоимость определяется как разница между первоначальной(восстановительной) стоимостью и суммой начисленного износа по данному объекту. Восстановительная стоимость – стоимость основных средств после переоценки. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации, реконструкции.

ОС классифицируются по ряду признаков:

1) по отраслевому признаку – промышленные, сельскохозяйственные и др.;

2) по видам – здания, сооружения, жилища, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, насаждения многолетние, материальные основные средства, не включенные в другие группировки и др.

В составе ОС учитываются также земельные участки; объекты природопользования, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты ОС, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора;

3) по назначению – производственные и непроизводственные;

4) по принадлежности – принадлежащие на праве собственности, находящиеся в оперативном управлении или ведении, полученные в аренду;

5) по признаку использования – находящиеся в эксплуатации, запасе, в стадии достройки, дооборудования, реконструкции и частичной ликвидации, на консервации.

ОС оцениваются по первоначальной, остаточной и восстановительной стоимости. По первоначальной стоимости основные средства принимаются к бухгалтерскому учету. Остаточная стоимость определяется как разница между первоначальной(восстановительной) стоимостью и суммой начисленного износа по данному объекту. Восстановительная стоимость – стоимость основных средств после переоценки. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации, реконструкции.