Страница:

Пример.

Работник берет часть ежегодного отпуска. Продолжительность отпуска – 14 дней (с 24 июля по 6 августа 2008 года включительно). Отпускные начислены в сумме 14 000 руб. Налог на доходы физических лиц удерживается полностью на дату выплаты дохода (подпункт 1 п. 1 ст. 223 НК РФ). В бухгалтерском учете должны быть оформлены следующие проводки:

в июле:

Д-т 26 К-т 70– 8000 руб. – начислена сумма отпускных за июль;

Д-т 70 К-т 68«Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц», – 1820 руб. (14 000 руб. x x13 %) – удержан налог на доходы физических лиц со всей суммы отпускных;

Д-т 97 К-т 70– 6000 руб. – начислена сумма отпускных за август;

Д-т 70 К-т 50– 12 180 руб. (14 000 руб. – 1820 руб.) – выданы отпускные работнику 12 июля;

в августе:

Д-т 26 К-т 97– 6000 руб. – отражена сумма отпускных за август в составе расходов текущего периода.

Чтобы рассчитать сумму удержания из заработной платы работника за неотработанные дни отпуска, необходимо:

– определить количество месяцев, которые работник отработал до окончания рабочего года, в счет которого ему был предоставлен отпуск. При этом остатки дней сверх полных месяцев округляются до полных месяцев по правилам округления: остаток до 14 календарных дней включительно отбрасывается, а остаток от 15 календарных дней и более округляется до полного месяца;

– установить количество неотработанных месяцев по формуле:

11 месяцев – количество отработанных месяцев = количество неотработанных месяцев.

Удержания сумм за неотработанные дни предоставленного и оплаченного отпуска не производятся, если работник увольняется по следующим основаниям:

– ликвидация организации либо прекращение деятельности работодателем – физическим лицом;

– смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

– сокращение численности или штата работников организации;

– несоответствие работника занимаемой должности или выполняемой работе вследствие состояния здоровья в соответствии с медицинским заключением;

– признание работника полностью нетрудоспособным согласно медицинскому заключению;

– призыв работника на военную или альтернативную гражданскую службу;

– восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

– смерть работника, а также признание его умершим или безвестно отсутствующим в судебном порядке;

– наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта Российской Федерации.

Пример.

В 2008 году работник полностью использовал ежегодный оплачиваемый отпуск продолжительностью 28 дней (с 5 по 30 апреля 2008 года). Работник увольнялся по собственному желанию со 2 августа 2008 года. Рассчитанный средний дневной заработок работника – 500 руб.

Подлежащая удержанию сумма за неотработанные дни предоставленного и оплаченного отпуска должна была рассчитываться путем умножения среднего дневного заработка, исходя из которого был оплачен отпуск, на соответствующее количество дней. С начала года отработано семь месяцев. Количество неотработанных дней отпуска равно 11,67 [28 дн. – (28 дн.: 12 мес. x7 дн.)].

При увольнении с работника должно быть удержано 5835 руб. (500 руб. x11,67 дн.).

Отзыв работника из отпуска должен быть оформлен приказом руководителя, в котором, если это возможно, должно быть указано, в какое время работнику будет предоставлена оставшаяся часть отпуска.

Администрация организации должна попросить работника выразить свое согласие на отзыв из отпуска в письменной форме с указанием конкретной даты отзыва.

Если работник не возражает против того, чтобы выйти на работу досрочно, в график отпусков вносятся изменения, которые закрепляют возможность использования работником оставшейся части отпуска. Не использованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Не допускается отзыв из отпуска работников в возрасте до 18 лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

При отзыве работника из отпуска должна быть пересчитана сумма среднего заработка за использованные дни отпуска и с работника должна быть удержана разница между заработком за все предоставленные дни отпуска и фактически использованные дни. Если по согласованию с работодателем работник ходатайствует о выплате ему компенсации за оставшиеся неиспользованные дни отпуска в части, превышающей 28 календарных дней, средний заработок не пересчитывается.

При предоставлении работнику в дальнейшем неиспользованных дней отпуска средний заработок рассчитывается заново исходя из нового расчетного периода и учитываемых в нем выплат.

Несмотря на очевидность необходимости перерасчета отпускных сумм при отзыве работника из отпуска, механизм такого перерасчета ТК РФ не установлен. Кроме того, в ст. 137 ТК РФ прямо не оговорено удержание из заработной платы работника сумм перерасчета отпускных. Поэтому работодатели должны предупреждать работников о последствиях отзыва из отпуска (в том числе о перерасчете отпускных) и в случае несогласия работника с какими-либо условиями отзыв не производить.

Пример.

С 1 по 28 августа 2008 года работнику организации предоставлен ежегодный отпуск продолжительностью 28 календарных дней. С согласия работника из-за производственной необходимости он был вызван из отпуска 22 августа 2008 года. Работник был предупрежден о том, что отпускные будут пересчитаны.

Сумма среднего заработка за отпуск, выплаченная работнику, составила 8960 руб. из расчета среднего дневного заработка 320 руб. (320 руб. x28 календарных дней отпуска).

Всего работник не использовал семь календарных дней отпуска с 22 по 28 августа включительно и использовал 21 календарный день (с 1 по 21 августа включительно). Сумма среднего заработка работника за фактически использованные дни отпуска составила 6720 руб. (21 календарный день x320 руб.).

За период с 22 по 28 августа работнику была начислена заработная плата из расчета тарифной ставки, премий, доплат и надбавок в сумме 5200 руб. К выплате причиталась заработная плата за вычетом суммы среднего заработка за неиспользованные дни отпуска в размере 2240 руб. (7 неиспользованных календарных дней отпуска x320 руб.). На руки работнику – 2960 руб.

При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до восемнадцати лет, а также ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Такой порядок действует с 6 октября 2006 года – со дня вступления в силу новой редакции ТК РФ.

С этого же времени утратили силу разъяснения, приведенные в письме Минтруда России от 25.04.02002 № 966-10, согласно которым допускалась выплата денежной компенсации за все дни неиспользованных отпусков, образовавшихся при соединении нескольких отпусков (в частности, за прошлые годы) в части, превышающей один основной отпуск продолжительностью 28 календарных дней.

Данное положение распространяется и на денежную компенсацию, выплачиваемую по письменному заявлению работника взамен части отпуска, превышающей 28 календарных дней, в соответствии со ст. 126 ТК РФ (письмо Минфина России от 16.01.2006 № 03-03-04/1/24).

Но о суммах, выплаченных в бόльших размерах, чем предусмотрено, речи быть не может, например о выплатах за дополнительный отпуск, предусмотренный только в данной фирме.

Единый социальный налог и взносы на обязательное пенсионное страхование. Единый социальный налог, а также взносы на обязательное пенсионное страхование не уплачиваются с компенсации, выданной взамен отпуска, при условии, что сотрудник при этом не увольняется. Это объясняется тем, что подобный вид компенсации не предусмотрен подпунктом 2 п. 1 ст. 238 НК РФ.

Денежная компенсация за неиспользованный отпуск в части, превышающей 28 календарных дней, не связанная с увольнением работника, подлежит обложению единым социальным налогом и пенсионными взносами на обязательное пенсионное страхование в установленном порядке (письма Минфина России от 08.02.2006 № 03-05-02-04/13, от 02.09.2005 № 03-05-02-04/167, от 01.09.2005 № 03-05-02-04/166, от 24.06.2005 № 03-05-02-04/127; УМНС России по г. Москве от 29.03.2004 № 28-11/21211).

Аналогичная ситуация складывается и со взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые не начисляются, только если компенсация за неиспользованный отпуск выплачивается в связи с прекращением трудового договора.

Налог на доходы физических лиц.В соответствии с п. 3 ст. 217 НК РФ денежная компенсация за неиспользованный отпуск облагается налогом на доходы физических лиц.

Пример.

Руководитель организации издал приказ выплатить работнику 1974 года рождения денежную компенсацию за часть неиспользованного отпуска в размере 3500 руб.

Размер тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 0,2 %.

В бухгалтерском учете организации были оформлены следующие проводки:

Д-т 70 К-т 68, субсчет «Расчеты по налогу на доходы физических лиц», – 455 руб. (3500 руб. x13 %) – удержан налог на доходы физических лиц;

Д-т 26 К-т 69, субсчет «Расчеты по социальному страхованию», – 101,5 руб. (3500 руб. x2,9 %) – начислен единый социальный налог, уплачиваемый в Фонд социального страхования Российской Федерации (ФСС РФ);

Д-т 26 К-т 69, субсчет «Расчеты с федеральным фондом обязательного медицинского страхования», – 38,5 руб. (3500 руб. x x1,1 %) – начислен единый социальный налог, уплачиваемый в Федеральный фонд обязательного медицинского страхования;

Д-т 26 К-т 69, субсчет «Расчеты с территориальным фондом обязательного медицинского страхования», – 70 руб. (3500 руб. x x2 %) – начислен единый социальный налог, уплачиваемый в территориальный фонд обязательного медицинского страхования;

Д-т 26 К-т 69, субсчет «Расчеты с федеральным бюджетом в части единого социального налога», – 700 руб. (3500 руб. x20 %) – начислен единый социальный налог, уплачиваемый в федеральный бюджет;

Д-т 69, субсчет «Расчеты с федеральным бюджетом в части единого социального налога»,К-т 69, субсчет «Расчеты с Пенсионным фондом Российской Федерации по финансированию страховой части трудовой пенсии», – 350 руб. (3500 руб. x10 %) – начислены страховые взносы на финансирование страховой части трудовой пенсии;

Д-т 69, субсчет «Расчеты с федеральным бюджетом в части единого социального налога»,К-т 69, субсчет «Расчеты с Пенсионным фондом Российской Федерации по финансированию накопительной части трудовой пенсии», – 140 руб. (3500 руб. x x4 %) – начислены страховые взносы на финансирование накопительной части трудовой пенсии;

Д-т 26 К-т 69, субсчет «Расчеты по страхованию от несчастных случаев и профессиональных заболеваний», – 7 руб. (3500 руб. x0,2 %) – начислены взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Порядок расчета компенсаций за неиспользованные отпуска определен Правилами об очередных и дополнительных отпусках, утвержденными НКТ СССР 30.04.1930 № 169, которые применяются в части, не противоречащей ТК РФ (ст. 423 ТК РФ). Увольняемые по любым причинам работники имеют право на полную компенсацию неиспользованного отпуска при условии, что они проработали у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, который дает право на отпуск. Полная компенсация выплачивается в размере среднего заработка за срок полного отпуска.

В остальных случаях работникам выплачивается пропорциональная компенсация. При исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за неиспользованный отпуск, излишки, составляющие менее половины месяца, из подсчета исключаются, а излишки, составляющие более половины месяца, округляются до полного месяца.

Компенсация рассчитывается исходя из продолжительности отработанного времени (за которое отпуск не был предоставлен) с учетом порядка вышеуказанного округления до полного месяца, продолжительности самого отпуска и количества дней отпуска, приходящихся на каждый отработанный месяц. Последняя величина рассчитывается как отношение продолжительности ежегодного отпуска к количеству календарных месяцев. Если продолжительность отпуска 28 календарных дней, то компенсация работнику должна быть предоставлена из расчета 2,33 дня отпуска за каждый отработанный месяц.

Если работник, заключивший срочный трудовой договор, не воспользовался правом на ежегодный оплачиваемый отпуск, то в соответствии со ст. 127 ТК РФ в связи с истечением срока трудового договора ему выплачивается компенсация за неиспользованный отпуск.

Кроме того, в данном случае возможно предоставление работнику ежегодного оплачиваемого отпуска с последующим увольнением, если даже время отпуска полностью или частично выходит за пределы срока этого договора. В этом случае днем увольнения также считается последний день отпуска.

Пример.

Если гражданин заключил срочный трудовой договор с 1 января по 31 декабря 2007 года, а с 15 декабря 2007 года ушел в отпуск, то трудовой договор с ним будет расторгнут 17 января 2008 года, то есть в последний день отпуска.

Согласно ст. 122 ТК РФ право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. Что же делать, если увольняется работник, проработавший на данном предприятии менее шести месяцев?

Письмом Роструда от 23.06.2006 № 944-6 разъяснено, что денежная компенсация за неиспользованный отпуск выплачивается работнику вне зависимости от того, получил он право на ежегодный оплачиваемый отпуск или нет. Если работником не отработан полностью рабочий год, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам.

Таким образом, работнику, проработавшему в организации менее шести месяцев, при увольнении должна быть выплачена денежная компенсация за неиспользованный отпуск.

Пример.

Работник заключил трудовой договор 11 января 2008 года, а расторг его 31 марта 2008 года, то есть проработал на предприятии 2 месяца и 20 дней. В данном случае 20 дней больше половины месяца, и, следовательно, они включаются в расчет. Поэтому компенсация работнику будет рассчитываться за три полных месяца.

Расчет количества дней неиспользованного отпуска, за которые должна быть выплачена компенсация, будет выглядеть следующим образом:

28 дн.: 12 мес. x3 мес. = 7 дн.

Однако если работник уволился, не проработав и двух недель, то компенсацию он не получит, потому что количество дней, составляющих менее половины месяца, округляется в меньшую сторону.

Для работников, заключивших краткосрочный трудовой договор (до двух месяцев), компенсация за неиспользованный отпуск рассчитывается исходя из двух рабочих дней за каждый месяц работы (ст. 291 ТК РФ).

Расчет среднего дневного заработка для выплаты компенсаций производится в соответствии с Положением об особенностях порядка исчисления средней заработной платы путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Пример.

Организация заключила трудовой договор со специалистом по работе с компьютерными сетями сроком на 2 месяца (июнь, июль). За это время работнику было выплачено 40 000 руб.

По окончании срока действия договора специалисту была выплачена компенсация за неиспользованный отпуск. Количество отработанных дней по календарю шестидневной рабочей недели в расчетном периоде составляет:

в июне – 25 дн.;

в июле – 27 дн.

Сумма заработной платы работника, начисленная за расчетный период, – 40 000 руб.

Средний дневной заработок работника – 769,23 руб. (40 000 руб.:: 52 дн.).

Сумма компенсации работнику за неиспользованный отпуск – 3076,92 руб. (769,23 руб. x4 дн.).

Работникам, которые трудятся в организациях по гражданско-правовым договорам, компенсация за неиспользованный отпуск не положена. Это объясняется тем, что их отношения с работодателями регулируются Гражданским кодексом Российской Федерации (ГК РФ). Однако если в гражданско-правовом договоре будет прописано, что отношения между заказчиком и исполнителем регулируются положениями ТК РФ, то компенсацию работнику заплатить придется.

Статья 124 ТК РФ запрещает не предоставлять работнику отпуск в течение двух лет подряд. Однако это не означает, что если работник не был в отпуске, например, три года, то компенсацию ему выплатят только за последние два. Дело в том, что ст. 127 ТК РФ предписывает работодателю выплачивать при увольнении работнику компенсацию за все неиспользованные им отпуска. При этом в ТК РФ нет положений, ограничивающих срок, за который такая компенсация начисляется.

По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (ст. 127 ТК РФ).

Работодатель может выплачивать всю сумму компенсации, относя ее на затраты и уменьшая налоговую базу по налогу на прибыль.

Если работодатель-организация не выплатит работнику компенсацию за неиспользованный отпуск, его могут оштрафовать на сумму от 1000 до 5000 руб. согласно ст. 5.27 Кодекса об административных правонарушениях Российской Федерации (КоАП РФ) за невыполнение норм ТК РФ.

Денежная компенсация определяется путем умножения среднего дневного заработка (который устанавливается в соответствии со ст. 139 ТК РФ) на количество дней неиспользованного отпуска, на который работник имеет право.

При расторжении трудового договора все расчеты с работником, в том числе выплата компенсации за неиспользованный отпуск, должны производиться в день увольнения. Если работник в день увольнения не работал, то выплаты должны быть произведены ему не позднее следующего дня, когда работник предъявил соответствующие требования о расчете (ст. 140 ТК РФ).

Статьей 127 ТК РФ установлена обязанность работодателя по выплате работнику денежных компенсаций за все неиспользованные к моменту увольнения отпуска (без каких-либо ограничений). Поэтому освобождение от налогообложения суммы компенсации вне зависимости от ее размера (независимо от количества дней, за которые она выплачивается) вполне обоснованно (письмо Минфина России от 20.05.2005 № 03-03-01-02/2/90).

Если в соответствии с условиями коллективного договора или локального нормативного акта работнику предоставляются дополнительные отпуска, не предусмотренные действующим законодательством Российской Федерации, то оплата таких отпусков в составе расходов, принимаемых для целей налогообложения, не учитывается (п. 24 ст. 270 НК РФ). Сумма компенсации за такие отпуска, выплачиваемая при увольнении работника, не уменьшает налоговую базу по налогу на прибыль.

Налог на доходы физических лиц. Компенсации за неиспользованный отпуск, выплачиваемые работнику при увольнении, облагаются согласно п. 3 ст. 217 НК РФ налогом на доходы физических лиц и освобождаются от обложения единым социальным налогом, страховыми взносами на обязательное пенсионное страхование (подпункт 2 п. 1 ст. 238 НК РФ), а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденного постановлением Правительства РФ от 07.07.1999 № 765).

Так, работники моложе 18 лет имеют право на отпуск продолжительностью 31 календарный день (ст. 267 ТК РФ).

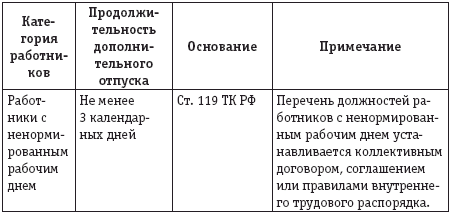

Согласно ст. 116 ТК РФ ежегодные дополнительные оплачиваемые отпуска предоставляются работникам:

– занятым на работах с вредными и (или) опасными условиями труда;

– имеющим особый характер работы;

– с ненормированным рабочим днем;

– работающим в районах Крайнего Севера и приравненных к ним местностях;

– в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Продолжительность дополнительных отпусков названным работникам, установленных законодательством, приведена в табл. 1.

В соответствии со ст. 23 Федерального закона от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации» и ст. 13 Федерального закона от 02.08.1995 № 122-ФЗ «О социальном обслуживании граждан пожилого возраста и инвалидов» работникам-инвалидам и гражданам пожилого возраста (женщинам старше 55 лет и мужчинам старше 60 лет) полагается отпуск 30 календарных дней.

В соответствии со ст. 23 Федерального закона от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации» и ст. 13 Федерального закона от 02.08.1995 № 122-ФЗ «О социальном обслуживании граждан пожилого возраста и инвалидов» работникам-инвалидам и гражданам пожилого возраста (женщинам старше 55 лет и мужчинам старше 60 лет) полагается отпуск 30 календарных дней.

Согласно действующему законодательству оплачиваемые дополнительные отпуска предоставляются следующим категориям граждан: гражданам, пострадавшим в результате катастрофы на Чернобыльской АЭС (п. 9 части 1 ст. 14, п. 4 части 2 ст. 19, п. 2 части 1 ст. 20 Закона РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»); гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне (п. 15 части 1 ст. 2 Федерального закона от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»); медицинским, ветеринарным и иным работникам, непосредственно участвующим в оказании противотуберкулезной помощи (Федеральный закон от 18.06.2001 № 77-ФЗ «О предупреждении распространения туберкулеза в Российской Федерации»); спасателям профессиональных аварийно-спасательных служб, аварийно-спасательных формирований за участие в работах по ликвидации чрезвычайных ситуаций (п. 6 ст. 28 Федерального закона от 22.08.1995 № 151-ФЗ «Об аварийно-спасательных службах и статусе спасателей»); работникам здравоохранения, осуществляющим диагностику и лечение ВИЧ-инфицированных, а также лицам, работающим с материалами, содержащими вирус иммунодефицита человека [ст. 22 Федерального закона от 30.03.1995 № 38-ФЗ «О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции)»].

Работник берет часть ежегодного отпуска. Продолжительность отпуска – 14 дней (с 24 июля по 6 августа 2008 года включительно). Отпускные начислены в сумме 14 000 руб. Налог на доходы физических лиц удерживается полностью на дату выплаты дохода (подпункт 1 п. 1 ст. 223 НК РФ). В бухгалтерском учете должны быть оформлены следующие проводки:

в июле:

Д-т 26 К-т 70– 8000 руб. – начислена сумма отпускных за июль;

Д-т 70 К-т 68«Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц», – 1820 руб. (14 000 руб. x x13 %) – удержан налог на доходы физических лиц со всей суммы отпускных;

Д-т 97 К-т 70– 6000 руб. – начислена сумма отпускных за август;

Д-т 70 К-т 50– 12 180 руб. (14 000 руб. – 1820 руб.) – выданы отпускные работнику 12 июля;

в августе:

Д-т 26 К-т 97– 6000 руб. – отражена сумма отпускных за август в составе расходов текущего периода.

1.8. Удержания за неотработанный отпуск

Если работник уже отгулял авансом ежегодный оплачиваемый отпуск, то в соответствии со ст. 137 ТК РФ для погашения его задолженности работодателю удержание из заработной платы работника производится при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.Чтобы рассчитать сумму удержания из заработной платы работника за неотработанные дни отпуска, необходимо:

– определить количество месяцев, которые работник отработал до окончания рабочего года, в счет которого ему был предоставлен отпуск. При этом остатки дней сверх полных месяцев округляются до полных месяцев по правилам округления: остаток до 14 календарных дней включительно отбрасывается, а остаток от 15 календарных дней и более округляется до полного месяца;

– установить количество неотработанных месяцев по формуле:

11 месяцев – количество отработанных месяцев = количество неотработанных месяцев.

Удержания сумм за неотработанные дни предоставленного и оплаченного отпуска не производятся, если работник увольняется по следующим основаниям:

– ликвидация организации либо прекращение деятельности работодателем – физическим лицом;

– смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

– сокращение численности или штата работников организации;

– несоответствие работника занимаемой должности или выполняемой работе вследствие состояния здоровья в соответствии с медицинским заключением;

– признание работника полностью нетрудоспособным согласно медицинскому заключению;

– призыв работника на военную или альтернативную гражданскую службу;

– восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

– смерть работника, а также признание его умершим или безвестно отсутствующим в судебном порядке;

– наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта Российской Федерации.

Пример.

В 2008 году работник полностью использовал ежегодный оплачиваемый отпуск продолжительностью 28 дней (с 5 по 30 апреля 2008 года). Работник увольнялся по собственному желанию со 2 августа 2008 года. Рассчитанный средний дневной заработок работника – 500 руб.

Подлежащая удержанию сумма за неотработанные дни предоставленного и оплаченного отпуска должна была рассчитываться путем умножения среднего дневного заработка, исходя из которого был оплачен отпуск, на соответствующее количество дней. С начала года отработано семь месяцев. Количество неотработанных дней отпуска равно 11,67 [28 дн. – (28 дн.: 12 мес. x7 дн.)].

При увольнении с работника должно быть удержано 5835 руб. (500 руб. x11,67 дн.).

1.9. Отзыв работника из отпуска

В соответствии со ст. 125 ТК РФ работник может быть отозван из отпуска только с его согласия. Отказ работника от выхода на работу при досрочном вызове из отпуска не является нарушением трудовой дисциплины.Отзыв работника из отпуска должен быть оформлен приказом руководителя, в котором, если это возможно, должно быть указано, в какое время работнику будет предоставлена оставшаяся часть отпуска.

Администрация организации должна попросить работника выразить свое согласие на отзыв из отпуска в письменной форме с указанием конкретной даты отзыва.

Если работник не возражает против того, чтобы выйти на работу досрочно, в график отпусков вносятся изменения, которые закрепляют возможность использования работником оставшейся части отпуска. Не использованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Не допускается отзыв из отпуска работников в возрасте до 18 лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

При отзыве работника из отпуска должна быть пересчитана сумма среднего заработка за использованные дни отпуска и с работника должна быть удержана разница между заработком за все предоставленные дни отпуска и фактически использованные дни. Если по согласованию с работодателем работник ходатайствует о выплате ему компенсации за оставшиеся неиспользованные дни отпуска в части, превышающей 28 календарных дней, средний заработок не пересчитывается.

При предоставлении работнику в дальнейшем неиспользованных дней отпуска средний заработок рассчитывается заново исходя из нового расчетного периода и учитываемых в нем выплат.

Несмотря на очевидность необходимости перерасчета отпускных сумм при отзыве работника из отпуска, механизм такого перерасчета ТК РФ не установлен. Кроме того, в ст. 137 ТК РФ прямо не оговорено удержание из заработной платы работника сумм перерасчета отпускных. Поэтому работодатели должны предупреждать работников о последствиях отзыва из отпуска (в том числе о перерасчете отпускных) и в случае несогласия работника с какими-либо условиями отзыв не производить.

Пример.

С 1 по 28 августа 2008 года работнику организации предоставлен ежегодный отпуск продолжительностью 28 календарных дней. С согласия работника из-за производственной необходимости он был вызван из отпуска 22 августа 2008 года. Работник был предупрежден о том, что отпускные будут пересчитаны.

Сумма среднего заработка за отпуск, выплаченная работнику, составила 8960 руб. из расчета среднего дневного заработка 320 руб. (320 руб. x28 календарных дней отпуска).

Всего работник не использовал семь календарных дней отпуска с 22 по 28 августа включительно и использовал 21 календарный день (с 1 по 21 августа включительно). Сумма среднего заработка работника за фактически использованные дни отпуска составила 6720 руб. (21 календарный день x320 руб.).

За период с 22 по 28 августа работнику была начислена заработная плата из расчета тарифной ставки, премий, доплат и надбавок в сумме 5200 руб. К выплате причиталась заработная плата за вычетом суммы среднего заработка за неиспользованные дни отпуска в размере 2240 руб. (7 неиспользованных календарных дней отпуска x320 руб.). На руки работнику – 2960 руб.

1.10. Замена части отпуска денежной компенсацией

1.10.1. Общие положения

Согласно ст. 126 ТК РФ часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, может быть заменена по письменному заявлению работника денежной компенсацией.При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до восемнадцати лет, а также ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Такой порядок действует с 6 октября 2006 года – со дня вступления в силу новой редакции ТК РФ.

С этого же времени утратили силу разъяснения, приведенные в письме Минтруда России от 25.04.02002 № 966-10, согласно которым допускалась выплата денежной компенсации за все дни неиспользованных отпусков, образовавшихся при соединении нескольких отпусков (в частности, за прошлые годы) в части, превышающей один основной отпуск продолжительностью 28 календарных дней.

1.10.2. Налогообложение компенсации, выдаваемой взамен отпуска

Налог на прибыль. Согласно п. 8 ст. 255 НК РФ в расходы на оплату труда при расчете налога на прибыль включается денежная компенсация за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации.Данное положение распространяется и на денежную компенсацию, выплачиваемую по письменному заявлению работника взамен части отпуска, превышающей 28 календарных дней, в соответствии со ст. 126 ТК РФ (письмо Минфина России от 16.01.2006 № 03-03-04/1/24).

Но о суммах, выплаченных в бόльших размерах, чем предусмотрено, речи быть не может, например о выплатах за дополнительный отпуск, предусмотренный только в данной фирме.

Единый социальный налог и взносы на обязательное пенсионное страхование. Единый социальный налог, а также взносы на обязательное пенсионное страхование не уплачиваются с компенсации, выданной взамен отпуска, при условии, что сотрудник при этом не увольняется. Это объясняется тем, что подобный вид компенсации не предусмотрен подпунктом 2 п. 1 ст. 238 НК РФ.

Денежная компенсация за неиспользованный отпуск в части, превышающей 28 календарных дней, не связанная с увольнением работника, подлежит обложению единым социальным налогом и пенсионными взносами на обязательное пенсионное страхование в установленном порядке (письма Минфина России от 08.02.2006 № 03-05-02-04/13, от 02.09.2005 № 03-05-02-04/167, от 01.09.2005 № 03-05-02-04/166, от 24.06.2005 № 03-05-02-04/127; УМНС России по г. Москве от 29.03.2004 № 28-11/21211).

Аналогичная ситуация складывается и со взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые не начисляются, только если компенсация за неиспользованный отпуск выплачивается в связи с прекращением трудового договора.

Налог на доходы физических лиц.В соответствии с п. 3 ст. 217 НК РФ денежная компенсация за неиспользованный отпуск облагается налогом на доходы физических лиц.

Пример.

Руководитель организации издал приказ выплатить работнику 1974 года рождения денежную компенсацию за часть неиспользованного отпуска в размере 3500 руб.

Размер тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 0,2 %.

В бухгалтерском учете организации были оформлены следующие проводки:

Д-т 70 К-т 68, субсчет «Расчеты по налогу на доходы физических лиц», – 455 руб. (3500 руб. x13 %) – удержан налог на доходы физических лиц;

Д-т 26 К-т 69, субсчет «Расчеты по социальному страхованию», – 101,5 руб. (3500 руб. x2,9 %) – начислен единый социальный налог, уплачиваемый в Фонд социального страхования Российской Федерации (ФСС РФ);

Д-т 26 К-т 69, субсчет «Расчеты с федеральным фондом обязательного медицинского страхования», – 38,5 руб. (3500 руб. x x1,1 %) – начислен единый социальный налог, уплачиваемый в Федеральный фонд обязательного медицинского страхования;

Д-т 26 К-т 69, субсчет «Расчеты с территориальным фондом обязательного медицинского страхования», – 70 руб. (3500 руб. x x2 %) – начислен единый социальный налог, уплачиваемый в территориальный фонд обязательного медицинского страхования;

Д-т 26 К-т 69, субсчет «Расчеты с федеральным бюджетом в части единого социального налога», – 700 руб. (3500 руб. x20 %) – начислен единый социальный налог, уплачиваемый в федеральный бюджет;

Д-т 69, субсчет «Расчеты с федеральным бюджетом в части единого социального налога»,К-т 69, субсчет «Расчеты с Пенсионным фондом Российской Федерации по финансированию страховой части трудовой пенсии», – 350 руб. (3500 руб. x10 %) – начислены страховые взносы на финансирование страховой части трудовой пенсии;

Д-т 69, субсчет «Расчеты с федеральным бюджетом в части единого социального налога»,К-т 69, субсчет «Расчеты с Пенсионным фондом Российской Федерации по финансированию накопительной части трудовой пенсии», – 140 руб. (3500 руб. x x4 %) – начислены страховые взносы на финансирование накопительной части трудовой пенсии;

Д-т 26 К-т 69, субсчет «Расчеты по страхованию от несчастных случаев и профессиональных заболеваний», – 7 руб. (3500 руб. x0,2 %) – начислены взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

1.11. Компенсация за неиспользованный отпуск при увольнении

1.11.1. Общие положения

При расторжении трудового договора работнику выплачивается компенсация за все неиспользованные отпуска (как за основные, так и за дополнительные) независимо от того, какова их продолжительность и по каким основаниям прекращается трудовой договор. Следовательно, компенсацию получит и совместитель, а также работник, который решил уволиться, будучи на испытательном сроке, при условии, что он отработал не менее двух недель. Ведь такие сотрудники имеют те же права, что и другие работники (ст. 70 ТК РФ).Порядок расчета компенсаций за неиспользованные отпуска определен Правилами об очередных и дополнительных отпусках, утвержденными НКТ СССР 30.04.1930 № 169, которые применяются в части, не противоречащей ТК РФ (ст. 423 ТК РФ). Увольняемые по любым причинам работники имеют право на полную компенсацию неиспользованного отпуска при условии, что они проработали у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, который дает право на отпуск. Полная компенсация выплачивается в размере среднего заработка за срок полного отпуска.

В остальных случаях работникам выплачивается пропорциональная компенсация. При исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за неиспользованный отпуск, излишки, составляющие менее половины месяца, из подсчета исключаются, а излишки, составляющие более половины месяца, округляются до полного месяца.

Компенсация рассчитывается исходя из продолжительности отработанного времени (за которое отпуск не был предоставлен) с учетом порядка вышеуказанного округления до полного месяца, продолжительности самого отпуска и количества дней отпуска, приходящихся на каждый отработанный месяц. Последняя величина рассчитывается как отношение продолжительности ежегодного отпуска к количеству календарных месяцев. Если продолжительность отпуска 28 календарных дней, то компенсация работнику должна быть предоставлена из расчета 2,33 дня отпуска за каждый отработанный месяц.

Если работник, заключивший срочный трудовой договор, не воспользовался правом на ежегодный оплачиваемый отпуск, то в соответствии со ст. 127 ТК РФ в связи с истечением срока трудового договора ему выплачивается компенсация за неиспользованный отпуск.

Кроме того, в данном случае возможно предоставление работнику ежегодного оплачиваемого отпуска с последующим увольнением, если даже время отпуска полностью или частично выходит за пределы срока этого договора. В этом случае днем увольнения также считается последний день отпуска.

Пример.

Если гражданин заключил срочный трудовой договор с 1 января по 31 декабря 2007 года, а с 15 декабря 2007 года ушел в отпуск, то трудовой договор с ним будет расторгнут 17 января 2008 года, то есть в последний день отпуска.

Согласно ст. 122 ТК РФ право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. Что же делать, если увольняется работник, проработавший на данном предприятии менее шести месяцев?

Письмом Роструда от 23.06.2006 № 944-6 разъяснено, что денежная компенсация за неиспользованный отпуск выплачивается работнику вне зависимости от того, получил он право на ежегодный оплачиваемый отпуск или нет. Если работником не отработан полностью рабочий год, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам.

Таким образом, работнику, проработавшему в организации менее шести месяцев, при увольнении должна быть выплачена денежная компенсация за неиспользованный отпуск.

Пример.

Работник заключил трудовой договор 11 января 2008 года, а расторг его 31 марта 2008 года, то есть проработал на предприятии 2 месяца и 20 дней. В данном случае 20 дней больше половины месяца, и, следовательно, они включаются в расчет. Поэтому компенсация работнику будет рассчитываться за три полных месяца.

Расчет количества дней неиспользованного отпуска, за которые должна быть выплачена компенсация, будет выглядеть следующим образом:

28 дн.: 12 мес. x3 мес. = 7 дн.

Однако если работник уволился, не проработав и двух недель, то компенсацию он не получит, потому что количество дней, составляющих менее половины месяца, округляется в меньшую сторону.

Для работников, заключивших краткосрочный трудовой договор (до двух месяцев), компенсация за неиспользованный отпуск рассчитывается исходя из двух рабочих дней за каждый месяц работы (ст. 291 ТК РФ).

Расчет среднего дневного заработка для выплаты компенсаций производится в соответствии с Положением об особенностях порядка исчисления средней заработной платы путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Пример.

Организация заключила трудовой договор со специалистом по работе с компьютерными сетями сроком на 2 месяца (июнь, июль). За это время работнику было выплачено 40 000 руб.

По окончании срока действия договора специалисту была выплачена компенсация за неиспользованный отпуск. Количество отработанных дней по календарю шестидневной рабочей недели в расчетном периоде составляет:

в июне – 25 дн.;

в июле – 27 дн.

Сумма заработной платы работника, начисленная за расчетный период, – 40 000 руб.

Средний дневной заработок работника – 769,23 руб. (40 000 руб.:: 52 дн.).

Сумма компенсации работнику за неиспользованный отпуск – 3076,92 руб. (769,23 руб. x4 дн.).

Работникам, которые трудятся в организациях по гражданско-правовым договорам, компенсация за неиспользованный отпуск не положена. Это объясняется тем, что их отношения с работодателями регулируются Гражданским кодексом Российской Федерации (ГК РФ). Однако если в гражданско-правовом договоре будет прописано, что отношения между заказчиком и исполнителем регулируются положениями ТК РФ, то компенсацию работнику заплатить придется.

Статья 124 ТК РФ запрещает не предоставлять работнику отпуск в течение двух лет подряд. Однако это не означает, что если работник не был в отпуске, например, три года, то компенсацию ему выплатят только за последние два. Дело в том, что ст. 127 ТК РФ предписывает работодателю выплачивать при увольнении работнику компенсацию за все неиспользованные им отпуска. При этом в ТК РФ нет положений, ограничивающих срок, за который такая компенсация начисляется.

По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (ст. 127 ТК РФ).

Работодатель может выплачивать всю сумму компенсации, относя ее на затраты и уменьшая налоговую базу по налогу на прибыль.

Если работодатель-организация не выплатит работнику компенсацию за неиспользованный отпуск, его могут оштрафовать на сумму от 1000 до 5000 руб. согласно ст. 5.27 Кодекса об административных правонарушениях Российской Федерации (КоАП РФ) за невыполнение норм ТК РФ.

Денежная компенсация определяется путем умножения среднего дневного заработка (который устанавливается в соответствии со ст. 139 ТК РФ) на количество дней неиспользованного отпуска, на который работник имеет право.

При расторжении трудового договора все расчеты с работником, в том числе выплата компенсации за неиспользованный отпуск, должны производиться в день увольнения. Если работник в день увольнения не работал, то выплаты должны быть произведены ему не позднее следующего дня, когда работник предъявил соответствующие требования о расчете (ст. 140 ТК РФ).

1.11.2. Налогообложение компенсации за неиспользованный отпуск при увольнении

Налог на прибыль. В соответствии с п. 8 ст. 255 НК РФ компенсации за неиспользованный отпуск при увольнении работника, которые выплачены в соответствии с трудовым законодательством, включаются в состав расходов на оплату труда.Статьей 127 ТК РФ установлена обязанность работодателя по выплате работнику денежных компенсаций за все неиспользованные к моменту увольнения отпуска (без каких-либо ограничений). Поэтому освобождение от налогообложения суммы компенсации вне зависимости от ее размера (независимо от количества дней, за которые она выплачивается) вполне обоснованно (письмо Минфина России от 20.05.2005 № 03-03-01-02/2/90).

Если в соответствии с условиями коллективного договора или локального нормативного акта работнику предоставляются дополнительные отпуска, не предусмотренные действующим законодательством Российской Федерации, то оплата таких отпусков в составе расходов, принимаемых для целей налогообложения, не учитывается (п. 24 ст. 270 НК РФ). Сумма компенсации за такие отпуска, выплачиваемая при увольнении работника, не уменьшает налоговую базу по налогу на прибыль.

Налог на доходы физических лиц. Компенсации за неиспользованный отпуск, выплачиваемые работнику при увольнении, облагаются согласно п. 3 ст. 217 НК РФ налогом на доходы физических лиц и освобождаются от обложения единым социальным налогом, страховыми взносами на обязательное пенсионное страхование (подпункт 2 п. 1 ст. 238 НК РФ), а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденного постановлением Правительства РФ от 07.07.1999 № 765).

1.12. Дополнительные оплачиваемые отпуска

1.12.1. Общие положения

В соответствии с действующим законодательством основной отпуск работнику может быть удлинен.Так, работники моложе 18 лет имеют право на отпуск продолжительностью 31 календарный день (ст. 267 ТК РФ).

Согласно ст. 116 ТК РФ ежегодные дополнительные оплачиваемые отпуска предоставляются работникам:

– занятым на работах с вредными и (или) опасными условиями труда;

– имеющим особый характер работы;

– с ненормированным рабочим днем;

– работающим в районах Крайнего Севера и приравненных к ним местностях;

– в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

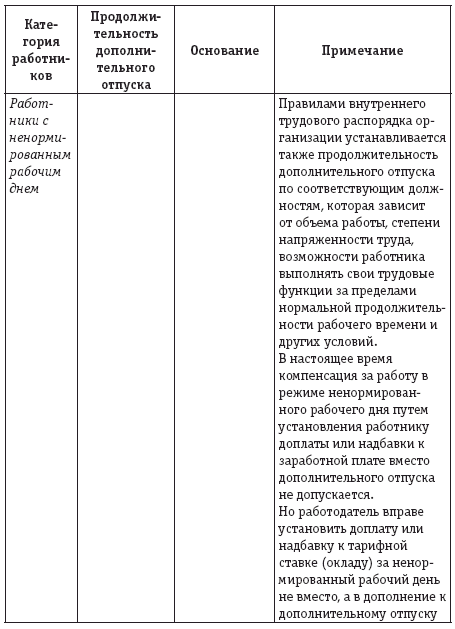

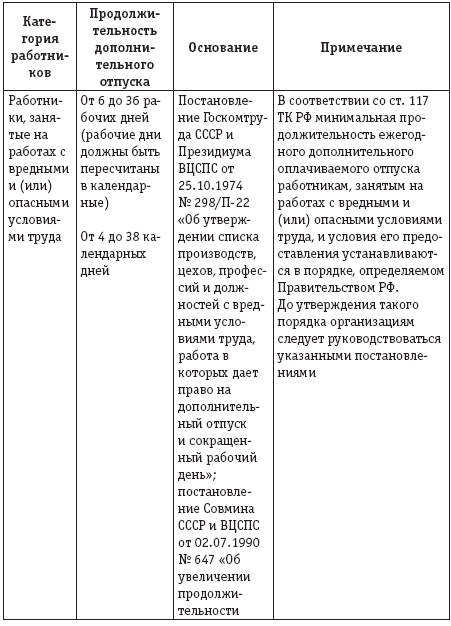

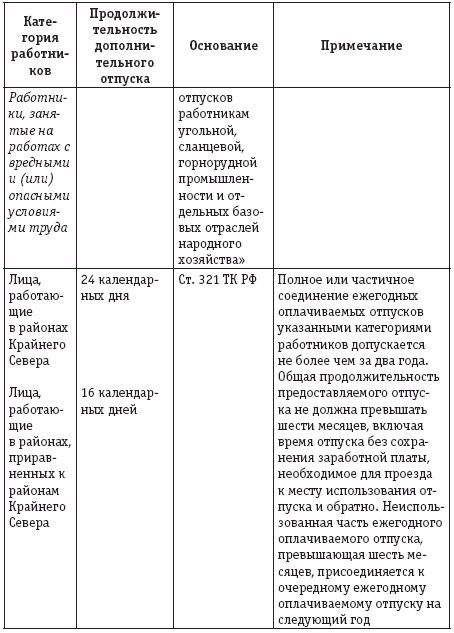

Продолжительность дополнительных отпусков названным работникам, установленных законодательством, приведена в табл. 1.

Таблица 1

Согласно действующему законодательству оплачиваемые дополнительные отпуска предоставляются следующим категориям граждан: гражданам, пострадавшим в результате катастрофы на Чернобыльской АЭС (п. 9 части 1 ст. 14, п. 4 части 2 ст. 19, п. 2 части 1 ст. 20 Закона РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»); гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне (п. 15 части 1 ст. 2 Федерального закона от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»); медицинским, ветеринарным и иным работникам, непосредственно участвующим в оказании противотуберкулезной помощи (Федеральный закон от 18.06.2001 № 77-ФЗ «О предупреждении распространения туберкулеза в Российской Федерации»); спасателям профессиональных аварийно-спасательных служб, аварийно-спасательных формирований за участие в работах по ликвидации чрезвычайных ситуаций (п. 6 ст. 28 Федерального закона от 22.08.1995 № 151-ФЗ «Об аварийно-спасательных службах и статусе спасателей»); работникам здравоохранения, осуществляющим диагностику и лечение ВИЧ-инфицированных, а также лицам, работающим с материалами, содержащими вирус иммунодефицита человека [ст. 22 Федерального закона от 30.03.1995 № 38-ФЗ «О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции)»].