Страница:

Чаще всего льготы и преимущества предоставляются с учетом общей (суммарной) продолжительности непрерывного трудового стажа. Например, приказом Минздрава РФ утверждено положение об оплате труда работников здравоохранения, которым предусмотрена надбавка за непрерывную работу в учреждениях здравоохранения.

С учетом непрерывного трудового стажа устанавливаются некоторые льготы лицам, работающим в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, непрерывный трудовой стаж по-прежнему является самостоятельной оценочной категорией трудовой деятельности работника, которая характеризует не общую продолжительность времени работы, а конкретный промежуток стажа на соответствующих видах работ.

3.4. Страховой стаж

3.5. Примеры

Глава 4 Размеры трудовых пенсий по старости

4.1. Право и условия назначения трудовой пенсии по старости

4.2. Принципы формирования трудовой пенсии по старости

4.2.1. Страховая часть (СЧ)

С учетом непрерывного трудового стажа устанавливаются некоторые льготы лицам, работающим в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, непрерывный трудовой стаж по-прежнему является самостоятельной оценочной категорией трудовой деятельности работника, которая характеризует не общую продолжительность времени работы, а конкретный промежуток стажа на соответствующих видах работ.

3.4. Страховой стаж

Понятие «страховой стаж» связано с реформой системы пенсионного страхования. Накопление страхового стажа начинается после 31 декабря 2001 г. Страховой стаж – это периоды трудовой (и иной) деятельности застрахованного лица, за который начислены и уплачены страховые взносы в ПФ, а также иные периоды, засчитываемые в страховой стаж. Наличие страхового стажа подтверждает право граждан на трудовую пенсию.

«Иная деятельность» подразумевает периоды, в течение которых за застрахованное лицо перечислялись налоги и (или) страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством. Это может быть деятельность в качестве индивидуального предпринимателя, адвоката, нотариуса и др.

К иным периодам относится и работа в странах дальнего зарубежья, государствах СНГ (с которыми у России заключены соглашения о социальном обеспечении), на комплексе «Байконур» Республики Казахстан, в международных организациях.

Основным документом, подтверждающим периоды работы по трудовому договору, периоды государственной гражданской или муниципальной службы, по-прежнему является трудовая книжка. Если ее нет, либо в ней отсутствуют определенные записи о работе, либо записи содержат неправильные или неточные сведения, то обосновать стаж можно письменными трудовыми договорами, справками от бывших работодателей, выписками из приказов, лицевыми счетами, справками фонда об уплате страховых взносов и ведомостями на выдачу заработной платы, а также иными документами.

Трудовым договором и справкой из территориального отделения ФСС об уплате страховых взносов подтверждается период работы до 6 октября 2006 г. у индивидуальных предпринимателей, поскольку до указанного дня они не обязаны были делать записи в трудовых книжках своих работников.

Если гражданин не работал по трудовому договору и не находился на гражданской службе, то за периоды времени, в течение которых он занимался иными видами деятельности, уплата платежей на социальное страхование подтверждается документами финансовых органов или справками архивных учреждений.

К уплате страховых взносов в ПФ приравниваются:

• за период до 1 января 1991 г. – взносы на государственное социальное страхование;

• за период с 1 января 1991 г. по 31 декабря 2000 г. – страховые взносы в ФСС;

• за период после 1 января 2001 г. – налоги, зачисляемые в ФСС (ЕСН, единый налог, уплачиваемый при применении УСН, ЕНВД, ЕСХН);

• за период после 1 января 2003 г. – страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые адвокатами, индивидуальными предпринимателями, в том числе членами крестьянских (фермерских) хозяйств, физическими лицами, не признаваемыми индивидуальными предпринимателями, родовыми, семейными общинами малочисленных народов Севера.

Исчисление периодов работы производится в календарном порядке из расчета календарного месяца (30 дней) и полного года (12 месяцев). При этом каждые 30 дней переводятся в календарные месяцы, а каждые 12 месяцев – в полные годы. При этом не имеют значения причины увольнения с предыдущих мест работы и продолжительность перерывов между ними (работами).

В страховой стаж включаются:

• периоды работы по трудовому договору;

• периоды государственной гражданской или муниципальной службы;

• периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Наравне с периодами работы и (или) иной деятельности в страховой стаж граждан, застрахованных в системе обязательного пенсионного страхования, при расчете пенсии включаются иные, так называемые нестраховые периоды:

а) период прохождения военной службы, а также другой приравненной к ней службы;

б) период получения пособия по государственному социальному страхованию в период временной нетрудоспособности;

в) период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 3 лет в общей сложности;

г) период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службы занятости в другую местность для трудоустройства;

д) период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

е) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

ж) период вынужденной безработицы супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не работали в связи с отсутствием возможности трудоустройства, но не более

5 лет в общей сложности (с 1 января 2009 г.);

з) период проживания за границей супругов работников дипломатических представительств и международных организаций, но не более 5 лет в общей сложности (с 1 января 2009 г.).

Для перерасчета ранее установленных трудовых пенсий Закон предусмотрел льготный порядок обращения граждан с заявлениями. Если человек обратился за перерасчетом с 1 января до 31 декабря 2009 г., он будет произведен с 1 января 2009 г. После этого перерасчет будет производиться с первого числа месяца, следующего за месяцем обращения в территориальный орган фонда.

Все перечисленные «нестраховые» периоды засчитываются в страховой стаж при условии, что им предшествовали и (или) за ними следовали периоды работы и (или) иной деятельности (т. е. гражданин был застрахован хотя бы один день).

В случае совпадения по времени некоторых периодов учитывается только один из таких периодов по выбору лица, обратившегося за установлением пенсии. Например, в случае одновременного ухода за несколькими детьми в возрасте до 1,5 лет. Если второй ребенок родился через год после первого, то в страховой стаж матери может быть засчитано 1,5 года ухода за первым ребенком и 1 год ухода за вторым ребенком.

Или другой вариант: мать ребенка-инвалида состоит в трудовых отношениях. Если за нее уплачиваются страховые взносы, так как работа по трудовому договору и уход за ребенком-инвалидом осуществлялись в одно и то же календарное время, то в страховой стаж может быть включен лишь один из этих периодов.

Период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 3 лет в общей сложности учитывается только при расчете стажа для права на трудовую пенсию, в размере пенсии этот период не учитывается.

Наличие страхового стажа в момент назначения пенсии является одним из основных условий назначения трудовой пенсии по старости на общих основаниях. Минимальная продолжительность страхового стажа составляет 5 лет. Для назначения досрочной трудовой пенсии по старости требуется продолжительность общего страхового стажа для мужчин – не менее 25 лет и для женщин – не менее 20 лет. При расчете других видов трудовых пенсий: по инвалидности, по случаю потери кормильца, принимается во внимание не сама продолжительность страхового стажа, а его фактическое наличие. При полном отсутствии страхового стажа устанавливается социальная пенсия.

Работник должен сам позаботиться о том, чтобы страховой стаж был подтвержден документально, так как обязанности по сбору необходимых документов для подтверждения страхового стажа возлагаются на застрахованное лицо (т. е. на самого работника). Документы, выдаваемые для подтверждения периодов работы (службы, деятельности), должны содержать:

• номер и дату выдачи;

• фамилию, имя, отчество застрахованного лица, которому выдается документ;

• число, месяц и год рождения;

• место работы и период работы, профессию (должность);

• основание выдачи (приказы, лицевые счета и другие документы).

Если в представленном документе о периодах работы (службы, деятельности) указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15-е число соответствующего месяца.

Размер будущей пенсии напрямую зависит именно от полноты уплаты взносов, поступивших на индивидуальный лицевой счет застрахованного лица. Неуплата страховых взносов на обязательное пенсионное страхование за определенный период может привести к тому, что данный период времени просто не будет засчитан в страховой стаж, а неполная или частичная уплата приведет к занижению страховой и накопительной частей трудовой пенсии, суммы расчетного пенсионного капитала при его индексации и неполучению инвестиционного дохода. Это уже почувствовали те граждане, кто начал выходить на пенсию после принятия нового пенсионного законодательства.

Самостоятельно платить страховые взносы за себя могут только индивидуальные предприниматели и лица, работающие за границей. За всех остальных это делают работодатели-страхователи.

Что касается индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, то Законом предусмотрена уплата пенсионных взносов в виде фиксированного платежа за себя лично не позднее 31 декабря текущего налогового периода (года). Причем 2/3 этой суммы одним платежным поручением направляются на финансирование страховой части трудовой пенсии, а 1/3 (другим платежным поручением) – на финансирование накопительной части.

Порядок, сроки исчисления и уплаты фиксированных платежей определяются Правительством РФ. С 1 января 2010 г. индивидуальные предприниматели обязаны уплачивать страховые взносы исходя из стоимости страхового года, которая определяется по отношению к страховым взносам как произведение минимального размера оплаты труда на текущий год (устанавливается федеральным законом на начало финансового года) и тарифа страхового взноса, увеличенное в 12 раз. Например:

в 2010 г. МРОТ = 4330 руб., годовой платеж взносов ИП составит:

4330 руб. × 20 % × 12 = 10 392 руб.;

с 01.01.2011 г. годовой платеж страховых взносов ИП составит:

МРОТ × 26 % х 12.

В настоящее время от продолжительности именно страхового стажа зависит не только размер будущей пенсии, но и максимальный предел выплаты пособия по нетрудоспособности. Чем больше страховой стаж, тем выше размер пособия.

Продолжительность страхового стажа подтверждается по сведениям персонифицированного учета, которые по законодательству РФ относятся к категории конфиденциальной информации.

«Иная деятельность» подразумевает периоды, в течение которых за застрахованное лицо перечислялись налоги и (или) страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством. Это может быть деятельность в качестве индивидуального предпринимателя, адвоката, нотариуса и др.

К иным периодам относится и работа в странах дальнего зарубежья, государствах СНГ (с которыми у России заключены соглашения о социальном обеспечении), на комплексе «Байконур» Республики Казахстан, в международных организациях.

Основным документом, подтверждающим периоды работы по трудовому договору, периоды государственной гражданской или муниципальной службы, по-прежнему является трудовая книжка. Если ее нет, либо в ней отсутствуют определенные записи о работе, либо записи содержат неправильные или неточные сведения, то обосновать стаж можно письменными трудовыми договорами, справками от бывших работодателей, выписками из приказов, лицевыми счетами, справками фонда об уплате страховых взносов и ведомостями на выдачу заработной платы, а также иными документами.

Трудовым договором и справкой из территориального отделения ФСС об уплате страховых взносов подтверждается период работы до 6 октября 2006 г. у индивидуальных предпринимателей, поскольку до указанного дня они не обязаны были делать записи в трудовых книжках своих работников.

Если гражданин не работал по трудовому договору и не находился на гражданской службе, то за периоды времени, в течение которых он занимался иными видами деятельности, уплата платежей на социальное страхование подтверждается документами финансовых органов или справками архивных учреждений.

К уплате страховых взносов в ПФ приравниваются:

• за период до 1 января 1991 г. – взносы на государственное социальное страхование;

• за период с 1 января 1991 г. по 31 декабря 2000 г. – страховые взносы в ФСС;

• за период после 1 января 2001 г. – налоги, зачисляемые в ФСС (ЕСН, единый налог, уплачиваемый при применении УСН, ЕНВД, ЕСХН);

• за период после 1 января 2003 г. – страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые адвокатами, индивидуальными предпринимателями, в том числе членами крестьянских (фермерских) хозяйств, физическими лицами, не признаваемыми индивидуальными предпринимателями, родовыми, семейными общинами малочисленных народов Севера.

Исчисление периодов работы производится в календарном порядке из расчета календарного месяца (30 дней) и полного года (12 месяцев). При этом каждые 30 дней переводятся в календарные месяцы, а каждые 12 месяцев – в полные годы. При этом не имеют значения причины увольнения с предыдущих мест работы и продолжительность перерывов между ними (работами).

В страховой стаж включаются:

• периоды работы по трудовому договору;

• периоды государственной гражданской или муниципальной службы;

• периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Наравне с периодами работы и (или) иной деятельности в страховой стаж граждан, застрахованных в системе обязательного пенсионного страхования, при расчете пенсии включаются иные, так называемые нестраховые периоды:

а) период прохождения военной службы, а также другой приравненной к ней службы;

б) период получения пособия по государственному социальному страхованию в период временной нетрудоспособности;

в) период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 3 лет в общей сложности;

г) период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службы занятости в другую местность для трудоустройства;

д) период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

е) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

ж) период вынужденной безработицы супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не работали в связи с отсутствием возможности трудоустройства, но не более

5 лет в общей сложности (с 1 января 2009 г.);

з) период проживания за границей супругов работников дипломатических представительств и международных организаций, но не более 5 лет в общей сложности (с 1 января 2009 г.).

Для перерасчета ранее установленных трудовых пенсий Закон предусмотрел льготный порядок обращения граждан с заявлениями. Если человек обратился за перерасчетом с 1 января до 31 декабря 2009 г., он будет произведен с 1 января 2009 г. После этого перерасчет будет производиться с первого числа месяца, следующего за месяцем обращения в территориальный орган фонда.

Все перечисленные «нестраховые» периоды засчитываются в страховой стаж при условии, что им предшествовали и (или) за ними следовали периоды работы и (или) иной деятельности (т. е. гражданин был застрахован хотя бы один день).

В случае совпадения по времени некоторых периодов учитывается только один из таких периодов по выбору лица, обратившегося за установлением пенсии. Например, в случае одновременного ухода за несколькими детьми в возрасте до 1,5 лет. Если второй ребенок родился через год после первого, то в страховой стаж матери может быть засчитано 1,5 года ухода за первым ребенком и 1 год ухода за вторым ребенком.

Или другой вариант: мать ребенка-инвалида состоит в трудовых отношениях. Если за нее уплачиваются страховые взносы, так как работа по трудовому договору и уход за ребенком-инвалидом осуществлялись в одно и то же календарное время, то в страховой стаж может быть включен лишь один из этих периодов.

Период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 3 лет в общей сложности учитывается только при расчете стажа для права на трудовую пенсию, в размере пенсии этот период не учитывается.

Наличие страхового стажа в момент назначения пенсии является одним из основных условий назначения трудовой пенсии по старости на общих основаниях. Минимальная продолжительность страхового стажа составляет 5 лет. Для назначения досрочной трудовой пенсии по старости требуется продолжительность общего страхового стажа для мужчин – не менее 25 лет и для женщин – не менее 20 лет. При расчете других видов трудовых пенсий: по инвалидности, по случаю потери кормильца, принимается во внимание не сама продолжительность страхового стажа, а его фактическое наличие. При полном отсутствии страхового стажа устанавливается социальная пенсия.

Работник должен сам позаботиться о том, чтобы страховой стаж был подтвержден документально, так как обязанности по сбору необходимых документов для подтверждения страхового стажа возлагаются на застрахованное лицо (т. е. на самого работника). Документы, выдаваемые для подтверждения периодов работы (службы, деятельности), должны содержать:

• номер и дату выдачи;

• фамилию, имя, отчество застрахованного лица, которому выдается документ;

• число, месяц и год рождения;

• место работы и период работы, профессию (должность);

• основание выдачи (приказы, лицевые счета и другие документы).

Если в представленном документе о периодах работы (службы, деятельности) указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15-е число соответствующего месяца.

Размер будущей пенсии напрямую зависит именно от полноты уплаты взносов, поступивших на индивидуальный лицевой счет застрахованного лица. Неуплата страховых взносов на обязательное пенсионное страхование за определенный период может привести к тому, что данный период времени просто не будет засчитан в страховой стаж, а неполная или частичная уплата приведет к занижению страховой и накопительной частей трудовой пенсии, суммы расчетного пенсионного капитала при его индексации и неполучению инвестиционного дохода. Это уже почувствовали те граждане, кто начал выходить на пенсию после принятия нового пенсионного законодательства.

Самостоятельно платить страховые взносы за себя могут только индивидуальные предприниматели и лица, работающие за границей. За всех остальных это делают работодатели-страхователи.

Что касается индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, то Законом предусмотрена уплата пенсионных взносов в виде фиксированного платежа за себя лично не позднее 31 декабря текущего налогового периода (года). Причем 2/3 этой суммы одним платежным поручением направляются на финансирование страховой части трудовой пенсии, а 1/3 (другим платежным поручением) – на финансирование накопительной части.

Порядок, сроки исчисления и уплаты фиксированных платежей определяются Правительством РФ. С 1 января 2010 г. индивидуальные предприниматели обязаны уплачивать страховые взносы исходя из стоимости страхового года, которая определяется по отношению к страховым взносам как произведение минимального размера оплаты труда на текущий год (устанавливается федеральным законом на начало финансового года) и тарифа страхового взноса, увеличенное в 12 раз. Например:

в 2010 г. МРОТ = 4330 руб., годовой платеж взносов ИП составит:

4330 руб. × 20 % × 12 = 10 392 руб.;

с 01.01.2011 г. годовой платеж страховых взносов ИП составит:

МРОТ × 26 % х 12.

В настоящее время от продолжительности именно страхового стажа зависит не только размер будущей пенсии, но и максимальный предел выплаты пособия по нетрудоспособности. Чем больше страховой стаж, тем выше размер пособия.

Продолжительность страхового стажа подтверждается по сведениям персонифицированного учета, которые по законодательству РФ относятся к категории конфиденциальной информации.

3.5. Примеры

Пример 1

Трудовой стаж состоит из периодов работы с 15.03.1966 г. по 23.05.1967 г.; с 15.09.1970 г. по 21.05.1987 г.; с 01.01.1989 г. по 31.12.1989 г.; с 04.09.1991 г. по 14.07.1996 г.; с 15.07.1996 г. по 12.07.1998 г. и службы в армии с 27.05.1967 г. по 09.06.1969 г.

Подсчитаем трудовой стаж для оценки пенсионных прав работника и назначения трудовой пенсии по старости.

Сумма дат окончания соответствующих периодов составляет 11906.42.110 (1967.05.23 + 1969.06.09 + 1987.05.21 + 1989.12.31 + 1996.07.14 + 1998.07.12).

Сумма дат начала этих периодов равна 11879.34.77 (1966.03.15 + 1967.05.27 + 1970.09.15 + 1989.01.01 + 1991.09.04 + 1996.07.15).

Разность указанных величин составляет 27.08.33 или 27 лет 9 месяцев 3 дня, а с добавлением по одному дню за 5 случаев увольнения с работы – 27 лет 9 месяцев 8 дней.

Пример 2

Зайкова Е. М. до 2000 г. была домохозяйкой и осуществляла уход за детьми: 1970 г. р. и 1973 г. р. С 2000 г. – работает по трудовому договору. В ее страховой стаж может быть включен трехлетний период ухода за двумя детьми, несмотря на то что перерыв между периодом ухода за детьми и работой по трудовому договору составил более 25 лет.

В соответствии с законом «О трудовых пенсиях в Российской Федерации» период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 3 лет в общей сложности, относится к нестраховым периодам, которые подлежат зачету в страховой стаж наравне с периодами работы.

Законодатель не устанавливает также требований, чтобы этот период непосредственно предшествовал либо сразу следовал за периодом работы.

Пример 3

Новикова В. Д. 1 год работала по трудовому договору, затем несколько месяцев получала пособие по безработице. Ухаживала за ребенком до достижения им возраста 1,5 лет и осуществляла уход за ним как ребенком-инвалидом.

Поскольку периодам получения пособия по безработице и ухода за ребенком предшествовала работа, за время которой уплачивались страховые взносы, то все эти периоды засчитываются в страховой стаж.

Пример 4

Волкова Р. Д. проработала в районе Крайнего Севера 14 календарных лет. В период работы на Крайнем Севере она родила двух детей. До работы на Крайнем Севере 5 лет училась на очном отделении вуза. В августе 2002 г. она достигла 50 лет и обратилась за назначением досрочной пенсии по старости. В связи с пенсионной реформой в установлении такой пенсии ей отказали. Причина – отсутствие 20 лет страхового стажа. Пенсия ей может быть назначена не ранее достижения 55 лет.

Не будь нового пенсионного закона, Волковой Р. Д. могла быть назначена пенсия по старости при пониженном на 5 лет пенсионном возрасте, т. е. в 50 лет, потому что для назначения пенсии по прежним правилам требовался не страховой стаж, а общий трудовой стаж. Общий трудовой стаж она имела с излишком – 14 лет, исчисленный в льготном порядке – 21 год (14 х 1,5) и 5 лет обучения в вузе. Всего 26 лет.

Пример 5

Семенов Г. Ф. проходил срочную военную службу – 3 года, затем учился на очном отделении высшего учебного заведения 5 лет. После окончания учебы работал 20 лет, в том числе 3 года – на Крайнем Севере. В связи с ухудшением состояния здоровья вследствие ранения, полученного во время военной службы при исполнении обязанностей этой службы, Семенов Г. Ф. признан в августе 2002 г. инвалидом II группы вследствие военной травмы. В сентябре 2002 г. он достиг 55 лет и обратился за назначением досрочной пенсии по старости.

В связи с пенсионной реформой в установлении такой пенсии ему отказали, так как его страховой стаж составляет 23 года вместо 25 (для мужчин), потому что в страховой стаж не включается время обучения, а срочная военная служба и работа на Крайнем Севере исчисляются в календарном, а не в льготном порядке.

Пример 6

Многодетная мать Ларкина В. И. училась в медицинском училище – 3 года, затем 6 лет трудилась, а после рождения второго ребенка оставила трудовую деятельность и воспитывала пятерых детей. Ее трудовой стаж: 3 года – учеба, 6 лет – работа, 7 лет – уход за детьми (до достижения 3 лет третьим, четвертым и пятым ребенком). Итого общий трудовой стаж, исчисленный по старым правилам, – 16 лет. Страховой стаж составляет 9 лет (6 лет – работа и 3 года – уход за детьми). В марте 2002 г., когда ей исполнилось 50 лет, она обратилась за назначением досрочной пенсии по старости.

В связи с пенсионной реформой в установлении досрочной пенсии ей отказали. Причина – отсутствие 15 лет страхового стажа. Право на трудовую пенсию по старости она приобретет на общих основаниях, когда достигнет возраста 55 лет.

Трудовой стаж состоит из периодов работы с 15.03.1966 г. по 23.05.1967 г.; с 15.09.1970 г. по 21.05.1987 г.; с 01.01.1989 г. по 31.12.1989 г.; с 04.09.1991 г. по 14.07.1996 г.; с 15.07.1996 г. по 12.07.1998 г. и службы в армии с 27.05.1967 г. по 09.06.1969 г.

Подсчитаем трудовой стаж для оценки пенсионных прав работника и назначения трудовой пенсии по старости.

Сумма дат окончания соответствующих периодов составляет 11906.42.110 (1967.05.23 + 1969.06.09 + 1987.05.21 + 1989.12.31 + 1996.07.14 + 1998.07.12).

Сумма дат начала этих периодов равна 11879.34.77 (1966.03.15 + 1967.05.27 + 1970.09.15 + 1989.01.01 + 1991.09.04 + 1996.07.15).

Разность указанных величин составляет 27.08.33 или 27 лет 9 месяцев 3 дня, а с добавлением по одному дню за 5 случаев увольнения с работы – 27 лет 9 месяцев 8 дней.

Пример 2

Зайкова Е. М. до 2000 г. была домохозяйкой и осуществляла уход за детьми: 1970 г. р. и 1973 г. р. С 2000 г. – работает по трудовому договору. В ее страховой стаж может быть включен трехлетний период ухода за двумя детьми, несмотря на то что перерыв между периодом ухода за детьми и работой по трудовому договору составил более 25 лет.

В соответствии с законом «О трудовых пенсиях в Российской Федерации» период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 3 лет в общей сложности, относится к нестраховым периодам, которые подлежат зачету в страховой стаж наравне с периодами работы.

Законодатель не устанавливает также требований, чтобы этот период непосредственно предшествовал либо сразу следовал за периодом работы.

Пример 3

Новикова В. Д. 1 год работала по трудовому договору, затем несколько месяцев получала пособие по безработице. Ухаживала за ребенком до достижения им возраста 1,5 лет и осуществляла уход за ним как ребенком-инвалидом.

Поскольку периодам получения пособия по безработице и ухода за ребенком предшествовала работа, за время которой уплачивались страховые взносы, то все эти периоды засчитываются в страховой стаж.

Пример 4

Волкова Р. Д. проработала в районе Крайнего Севера 14 календарных лет. В период работы на Крайнем Севере она родила двух детей. До работы на Крайнем Севере 5 лет училась на очном отделении вуза. В августе 2002 г. она достигла 50 лет и обратилась за назначением досрочной пенсии по старости. В связи с пенсионной реформой в установлении такой пенсии ей отказали. Причина – отсутствие 20 лет страхового стажа. Пенсия ей может быть назначена не ранее достижения 55 лет.

Не будь нового пенсионного закона, Волковой Р. Д. могла быть назначена пенсия по старости при пониженном на 5 лет пенсионном возрасте, т. е. в 50 лет, потому что для назначения пенсии по прежним правилам требовался не страховой стаж, а общий трудовой стаж. Общий трудовой стаж она имела с излишком – 14 лет, исчисленный в льготном порядке – 21 год (14 х 1,5) и 5 лет обучения в вузе. Всего 26 лет.

Пример 5

Семенов Г. Ф. проходил срочную военную службу – 3 года, затем учился на очном отделении высшего учебного заведения 5 лет. После окончания учебы работал 20 лет, в том числе 3 года – на Крайнем Севере. В связи с ухудшением состояния здоровья вследствие ранения, полученного во время военной службы при исполнении обязанностей этой службы, Семенов Г. Ф. признан в августе 2002 г. инвалидом II группы вследствие военной травмы. В сентябре 2002 г. он достиг 55 лет и обратился за назначением досрочной пенсии по старости.

В связи с пенсионной реформой в установлении такой пенсии ему отказали, так как его страховой стаж составляет 23 года вместо 25 (для мужчин), потому что в страховой стаж не включается время обучения, а срочная военная служба и работа на Крайнем Севере исчисляются в календарном, а не в льготном порядке.

Пример 6

Многодетная мать Ларкина В. И. училась в медицинском училище – 3 года, затем 6 лет трудилась, а после рождения второго ребенка оставила трудовую деятельность и воспитывала пятерых детей. Ее трудовой стаж: 3 года – учеба, 6 лет – работа, 7 лет – уход за детьми (до достижения 3 лет третьим, четвертым и пятым ребенком). Итого общий трудовой стаж, исчисленный по старым правилам, – 16 лет. Страховой стаж составляет 9 лет (6 лет – работа и 3 года – уход за детьми). В марте 2002 г., когда ей исполнилось 50 лет, она обратилась за назначением досрочной пенсии по старости.

В связи с пенсионной реформой в установлении досрочной пенсии ей отказали. Причина – отсутствие 15 лет страхового стажа. Право на трудовую пенсию по старости она приобретет на общих основаниях, когда достигнет возраста 55 лет.

Глава 4 Размеры трудовых пенсий по старости

4.1. Право и условия назначения трудовой пенсии по старости

4.2. Принципы формирования трудовой пенсии по старости

4.2.1. Страховая часть (СЧ)

4.2.2. Накопительная часть (НЧ)

4.3. Методика расчета трудовой пенсии лицам старше 1967 г. р.

4.4. Примеры

4.2. Принципы формирования трудовой пенсии по старости

4.2.1. Страховая часть (СЧ)

4.2.2. Накопительная часть (НЧ)

4.3. Методика расчета трудовой пенсии лицам старше 1967 г. р.

4.4. Примеры

4.1. Право и условия назначения трудовой пенсии по старости

Трудовая пенсия по старости определяется с учетом пенсионных прав граждан и суммы страховых взносов, перечисленных в ПФ. Право на трудовую пенсию по старости имеют: мужчины в возрасте 60 лет и женщины в возрасте 55 лет при страховом стаже не менее 5 лет. Отдельные категории граждан имеют право на досрочное назначение трудовой пенсии при условиях, предусмотренных пенсионным законодательством.

Трудовая пенсия, которую работник будет получать при выходе на пенсию, теперь складывается из двух частей: страховой и накопительной для мужчин и женщин моложе 1967 г. р. Для мужчин и женщин старше указанного возраста трудовая пенсия по старости состоит только из страховой части.

Страховая часть пенсии зависит от продолжительности страхового стажа и заработной платы, но ее размеры ограничиваются государственными нормативами.

Накопительная часть – сейчас это 6 % от зарплаты работника, которые ежемесячно накапливаются на именном пенсионном счете, и зависит от величины страховых платежей, накопительных отчислений и дохода от их инвестирования. Чем выше платежи, тем больше пенсия.

Размер трудовой пенсии по старости определяется по формуле:

П = СЧ + НЧ,

где П – размер трудовой пенсии по старости; СЧ – страховая часть трудовой пенсии по старости; НЧ – накопительная часть трудовой пенсии по старости.

Трудовая пенсия, которую работник будет получать при выходе на пенсию, теперь складывается из двух частей: страховой и накопительной для мужчин и женщин моложе 1967 г. р. Для мужчин и женщин старше указанного возраста трудовая пенсия по старости состоит только из страховой части.

Страховая часть пенсии зависит от продолжительности страхового стажа и заработной платы, но ее размеры ограничиваются государственными нормативами.

Накопительная часть – сейчас это 6 % от зарплаты работника, которые ежемесячно накапливаются на именном пенсионном счете, и зависит от величины страховых платежей, накопительных отчислений и дохода от их инвестирования. Чем выше платежи, тем больше пенсия.

Размер трудовой пенсии по старости определяется по формуле:

П = СЧ + НЧ,

где П – размер трудовой пенсии по старости; СЧ – страховая часть трудовой пенсии по старости; НЧ – накопительная часть трудовой пенсии по старости.

4.2. Принципы формирования трудовой пенсии по старости

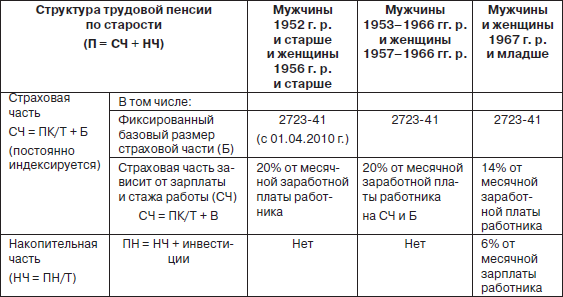

Расчет ежемесячной трудовой пенсии по старости для основной категории пенсионеров определяется путем суммирования всех ее частей: страховой и накопительной, который можно представить по следующей схеме:

4.2.1. Страховая часть (СЧ)

Страховая часть трудовой пенсии по старости введена с 1 января 2002 г. Страховая часть трудовой пенсии носит условно-накопительный характер, финансируется по распределительному методу и базируется на принципе солидарности поколений. Страховые взносы, поступившие в ПФ на страховую часть пенсии, направляются на выплату пенсии нынешним пенсионерам, и застрахованные лица не имеют права управлять ими.

Страховая часть есть в структуре всех трех видов трудовых пенсий. С 2010 г. в состав страховой части пенсии включен фиксированный базовый размер, который зависит от возраста и количества иждивенцев. Остальная страховая часть пенсии определяется индивидуально, с учетом расчетного пенсионного капитала будущего пенсионера и суммы страховых взносов, уплаченных за него работодателем в ПФ после 1 января 2002 г. Размер страховых взносов определяется исходя из величины заработной платы, а также иных выплат и вознаграждений, начисляемых по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Страховые платежи, поступившие на индивидуальный лицевой счет работника, сразу же идут на выплату пенсий нынешним пенсионерам, а на индивидуальных лицевых счетах происходит лишь накопление денежных средств в форме обязательств государства перед застрахованными лицами.

Всего в ПФ поступает 20 % от зарплаты, а далее эти проценты «расщепляются» на страховую и накопительную части. Полученные средства направляются на выплаты текущих пенсий, а другая часть средств – на личный накопительный счет работника. Все взносы, поступающие на индивидуальный лицевой счет работника, суммируются и к достижению пенсионного возраста составят определенный пенсионный капитал, из которого будет рассчитываться будущая пенсия. Пенсионный капитал постоянно индексируется в том же порядке, что и выплачиваемые людям пожилого возраста трудовые пенсии, и гарантирован всем, кто имеет страховой стаж не менее 5 лет.

Если пенсионный капитал, сформированный на день назначения пенсии, разделить на количество месяцев ожидаемого периода выплаты пенсии, т. е. на время, в течение которого гражданин будет получать пенсию по старости (пожизненно: со дня установления пенсии до дня смерти), то получим размер страховой части трудовой пенсии по старости.

При этом ожидаемый период выплаты трудовой пенсии по старости составляет 19 лет, или 228 месяцев, и был узаконен для расчета трудовых пенсий по старости. Законом намечено плавное увеличение «срока дожития»:

Ожидаемый период выплаты трудовой пенсии по старости, обозначаемый в Законе символом Т, зависит от даты назначения трудовой пенсии и играет важную роль при исчислении размера страховой и накопительной частей трудовой пенсии. Это средневзвешенная продолжительность получения пенсии лицом, дожившим до пенсионного возраста.

При определении размера страховой части трудовой пенсии по старости начиная с 1 января 2002 г. ожидаемый период выплаты пенсии не может составлять менее 10 лет (120 месяцев). При назначении впервые этой части пенсии в более позднем возрасте, чем это предусмотрено Законом, с января 2009 г. ожидаемый период выплаты пенсии не может составлять менее 14 лет (168 месяцев), а затем ежегодно увеличивается на один год до достижения 19 лет (228 месяцев)

Страховая часть пенсии рассчитывается при помощи математической формулы: расчетный пенсионный капитал (состоит из расчетного пенсионного капитала на 01.01.2002 г. + страховые взносы с 01.01.2002 г. по день назначения пенсии) делится на «период дожития» плюс фиксированный базовый размер страховой части на день назначения трудовой пенсии:

СЧ = ПК/Т + Б,

где СЧ – страховая часть трудовой пенсии по старости; ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости; Т – ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета страховой части указанной пенсии; Б – фиксированный базовый размер страховой части трудовой пенсии по старости.

Размер страховой части трудовой пенсии подлежит периодической индексации в соответствии с уровнем роста цен и ростом уровня среднемесячной заработной платы.

Расчет начального пенсионного капитала производится по правилам исчисления трудовых пенсий, которые применялись накануне реформы – исходя из среднего заработка и трудового стажа: для мужчин – 25 лет, для женщин – 20 лет.

О том, как рассчитывается сумма расчетного пенсионного капитала (ПК) и что означает термин «ожидаемый период выплаты пенсии» (Т), подробно рассказывается в гл. 7.

Фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается государством в фиксированной сумме, одинаковой для всех пенсионеров (ежегодно индексируется в зависимости от инфляции), и не зависит от величины пенсионных отчислений. Эта часть пенсии предусмотрена законодательством и является гарантией минимального пенсионного обеспечения граждан при соблюдении двух основных условий: достижение пенсионного возраста и наличие не менее 5 лет страхового стажа. Страховой стаж должен присутствовать обязательно, иначе трудовая пенсия не назначается.

Фиксированный базовый размер выплачивается за счет страховых взносов и представляет собой государственное пособие по старости, назначаемое всем застрахованным в системе государственного пенсионного страхования по достижении ими определенного возраста (мужчины – 60 лет, женщины – 55 лет) при наличии не менее 5 учтенных в системе пенсионного обеспечения и оплаченных страховых лет.

Фиксированный базовый размер может устанавливаться как на определенный срок, так и меняться в зависимости от количества иждивенцев и устанавливаться, например, до того срока, на который они считаются нетрудоспособными членами семьи.

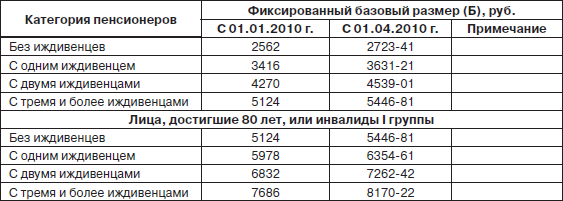

Лицам, достигшим возраста 80 лет или являющимся инвалидами, фиксированный базовый размер страховой части трудовой пенсии устанавливается в повышенном размере (таблица на с. 49).

Фиксированный базовый размер страховой части трудовой пенсии по старости лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, увеличивается на соответствующий районный коэффициент, устанавливаемый Правительством РФ в зависимости от района (местности) проживания, на весь период проживания в указанных районах (местностях).

При переезде граждан на новое место жительства в другие районы Крайнего Севера и приравненные к ним местности, в которых установлены иные районные коэффициенты, фиксированный базовый размер страховой части трудовой пенсии по старости определяется с учетом размера районного коэффициента по новому месту жительства.

Страховая часть есть в структуре всех трех видов трудовых пенсий. С 2010 г. в состав страховой части пенсии включен фиксированный базовый размер, который зависит от возраста и количества иждивенцев. Остальная страховая часть пенсии определяется индивидуально, с учетом расчетного пенсионного капитала будущего пенсионера и суммы страховых взносов, уплаченных за него работодателем в ПФ после 1 января 2002 г. Размер страховых взносов определяется исходя из величины заработной платы, а также иных выплат и вознаграждений, начисляемых по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Страховые платежи, поступившие на индивидуальный лицевой счет работника, сразу же идут на выплату пенсий нынешним пенсионерам, а на индивидуальных лицевых счетах происходит лишь накопление денежных средств в форме обязательств государства перед застрахованными лицами.

Всего в ПФ поступает 20 % от зарплаты, а далее эти проценты «расщепляются» на страховую и накопительную части. Полученные средства направляются на выплаты текущих пенсий, а другая часть средств – на личный накопительный счет работника. Все взносы, поступающие на индивидуальный лицевой счет работника, суммируются и к достижению пенсионного возраста составят определенный пенсионный капитал, из которого будет рассчитываться будущая пенсия. Пенсионный капитал постоянно индексируется в том же порядке, что и выплачиваемые людям пожилого возраста трудовые пенсии, и гарантирован всем, кто имеет страховой стаж не менее 5 лет.

Если пенсионный капитал, сформированный на день назначения пенсии, разделить на количество месяцев ожидаемого периода выплаты пенсии, т. е. на время, в течение которого гражданин будет получать пенсию по старости (пожизненно: со дня установления пенсии до дня смерти), то получим размер страховой части трудовой пенсии по старости.

При этом ожидаемый период выплаты трудовой пенсии по старости составляет 19 лет, или 228 месяцев, и был узаконен для расчета трудовых пенсий по старости. Законом намечено плавное увеличение «срока дожития»:

Ожидаемый период выплаты трудовой пенсии по старости, обозначаемый в Законе символом Т, зависит от даты назначения трудовой пенсии и играет важную роль при исчислении размера страховой и накопительной частей трудовой пенсии. Это средневзвешенная продолжительность получения пенсии лицом, дожившим до пенсионного возраста.

При определении размера страховой части трудовой пенсии по старости начиная с 1 января 2002 г. ожидаемый период выплаты пенсии не может составлять менее 10 лет (120 месяцев). При назначении впервые этой части пенсии в более позднем возрасте, чем это предусмотрено Законом, с января 2009 г. ожидаемый период выплаты пенсии не может составлять менее 14 лет (168 месяцев), а затем ежегодно увеличивается на один год до достижения 19 лет (228 месяцев)

Страховая часть пенсии рассчитывается при помощи математической формулы: расчетный пенсионный капитал (состоит из расчетного пенсионного капитала на 01.01.2002 г. + страховые взносы с 01.01.2002 г. по день назначения пенсии) делится на «период дожития» плюс фиксированный базовый размер страховой части на день назначения трудовой пенсии:

СЧ = ПК/Т + Б,

где СЧ – страховая часть трудовой пенсии по старости; ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости; Т – ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета страховой части указанной пенсии; Б – фиксированный базовый размер страховой части трудовой пенсии по старости.

Размер страховой части трудовой пенсии подлежит периодической индексации в соответствии с уровнем роста цен и ростом уровня среднемесячной заработной платы.

Расчет начального пенсионного капитала производится по правилам исчисления трудовых пенсий, которые применялись накануне реформы – исходя из среднего заработка и трудового стажа: для мужчин – 25 лет, для женщин – 20 лет.

О том, как рассчитывается сумма расчетного пенсионного капитала (ПК) и что означает термин «ожидаемый период выплаты пенсии» (Т), подробно рассказывается в гл. 7.

Фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается государством в фиксированной сумме, одинаковой для всех пенсионеров (ежегодно индексируется в зависимости от инфляции), и не зависит от величины пенсионных отчислений. Эта часть пенсии предусмотрена законодательством и является гарантией минимального пенсионного обеспечения граждан при соблюдении двух основных условий: достижение пенсионного возраста и наличие не менее 5 лет страхового стажа. Страховой стаж должен присутствовать обязательно, иначе трудовая пенсия не назначается.

Фиксированный базовый размер выплачивается за счет страховых взносов и представляет собой государственное пособие по старости, назначаемое всем застрахованным в системе государственного пенсионного страхования по достижении ими определенного возраста (мужчины – 60 лет, женщины – 55 лет) при наличии не менее 5 учтенных в системе пенсионного обеспечения и оплаченных страховых лет.

Фиксированный базовый размер может устанавливаться как на определенный срок, так и меняться в зависимости от количества иждивенцев и устанавливаться, например, до того срока, на который они считаются нетрудоспособными членами семьи.

Лицам, достигшим возраста 80 лет или являющимся инвалидами, фиксированный базовый размер страховой части трудовой пенсии устанавливается в повышенном размере (таблица на с. 49).

Фиксированный базовый размер страховой части трудовой пенсии по старости лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, увеличивается на соответствующий районный коэффициент, устанавливаемый Правительством РФ в зависимости от района (местности) проживания, на весь период проживания в указанных районах (местностях).

При переезде граждан на новое место жительства в другие районы Крайнего Севера и приравненные к ним местности, в которых установлены иные районные коэффициенты, фиксированный базовый размер страховой части трудовой пенсии по старости определяется с учетом размера районного коэффициента по новому месту жительства.