Страница:

Каждый специалист может выполнить экспертную оценку финансового риска предприятия и на основе общераспространенных показателей эффективности, таких, как рентабельность, оборачиваемость, фондоотдача, затраты на рубль произведенной продукции (услуг, работ). Далее необходимо выполнить комплексный анализ инвестиционных качеств и управленческих возможностей.

Тема 2

2.1. Нормативно-правовая база оценки ценных бумаг

2.2. Обязательная и инициативная оценка ценных бумаг

2.3. Формы регулирования оценки ценных бумаг

Тема 3

3.1. Понятие и виды стоимости ценных бумаг

Тема 2

Нормативно-правовые основы оценки ценных бумаг

План занятия:

1. Нормативно-правовая база оценки ценных бумаг.

2. Обязательная и инициативная оценка ценных бумаг.

3. Формы регулирования оценки ценных бумаг.

1. Нормативно-правовая база оценки ценных бумаг.

2. Обязательная и инициативная оценка ценных бумаг.

3. Формы регулирования оценки ценных бумаг.

2.1. Нормативно-правовая база оценки ценных бумаг

Нормативно-правовой основой оценки стоимости ценных бумаг являются действующее законодательство, и прежде всего Гражданский кодекс РФ, Арбитражно-процессуальный кодекс, Налоговый кодекс РФ, Федеральные законы «О рынке ценных бумаг», «Об оценочной деятельности в Российской Федерации», «Об акционерных обществах» и «О несостоятельности (банкротстве)», соответствующие Постановления Правительства РФ. Оценка ценных бумаг также регламентируется специальными нормативно-правовыми актами Федеральной комиссии по рынку ценных бумаг (ФКЦБ России), Министерства финансов РФ, Министерства по налогам и сборам, Центрального банка РФ, Министерства по поддержке предпринимательства и несостоятельности (банкротству), законодательных и исполнительных органов субъектов Федерации и органов местного самоуправления по отдельным вопросам оценки, а также государственными стандартами РФ и международными стандартами оценочной деятельности, уставами и положениями об оценке стоимости ценных бумаг профессиональных организаций оценщиков (аудиторов).

Правовая основа деятельности оценщика определена в Федеральном законе «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. Данный закон является основным документом, который регламентирует оценочную деятельность в России. Он определяет понятие оценочной деятельности, рыночную стоимость объекта оценки, субъекты оценочной деятельности, объекты оценки, обязательность оценки с привлечением профессиональных оценщиков.

В соответствии с этим законом оценщик имеет право: применять самостоятельно методы проведения оценки в соответствии со стандартами оценки; требовать от заказчика при проведении обязательной оценки обеспечения доступа в полном объеме к документации, необходимой для осуществления оценки; получать разъяснения и дополнительные сведения, необходимые для осуществления оценки; запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки (за исключением информации, являющейся государственной или коммерческой тайной; в случае, если отказ в представлении указанной информации существенным образом влияет на достоверность оценки, оценщик указывает это в отчете); привлекать по мере необходимости на договорной основе к участию в проведении оценки иных оценщиков либо других специалистов; отказаться от проведения оценки в случаях, если заказчик нарушил условия договора, не предоставил необходимую информацию либо не обеспечил соответствующие договору условия работы. В основные обязанности оценщика входит:

• соблюдать при осуществлении оценочной деятельности требования Федерального закона «Об оценочной деятельности в Российской Федерации», а также принятых на его основе нормативно-правовых актов государства и субъектов Федерации;

• быть независимым в оценке, т. е. оценка не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, либо состоит с указанными лицами в близком родстве или свойстве, либо имеет вещные или обязательственные права в отношении оцениваемой ценной бумаги;

• сообщать заказчику о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки;

• обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки.

В соответствии с квалификационной характеристикой, утвержденной Постановлением Министерства труда и социального развития РФ от 27 ноября 1996 г., оценщик обязан устанавливать рыночную или иную стоимость; выявлять потребности в услугах по оценке объектов; устанавливать деловые контакты и проводить переговоры с заказчиками; заключать и оформлять договоры по установленной форме; составлять отчет о выполненной работе в письменной форме; обеспечивать сохранность составленного отчета в течение трех лет; предоставлять по требованию правоохранительных органов информацию из своего отчета об оценке; использовать все известные методы оценки.

На основе Федерального закона «Об оценочной деятельности в Российской Федерации» разработаны Постановления Правительства РФ, содержащие механизм его выполнения: «Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации» от 20 августа 1999 г. и «О лицензировании оценочной деятельности» от 11 апреля 2001 г. Органом, уполномоченным Правительством РФ и субъектами Федерации для регулирования оценочной деятельности со стороны государства, установлено Министерство имущественных отношений РФ. Правительство РФ утвердило «Положение о лицензировании оценочной деятельности». В нем предусмотрены основные направления лицензирования профессиональной оценочной деятельности, в том числе оценка стоимости права собственности, иных прав, обязательств, долгов и работ (услуг) в отношении ценных бумаг, паев и долей (вкладов) в уставном (складочном) капитале, а также оценка предприятий как имущественных комплексов (оценка стоимости предприятия, бизнеса). Данное направление лицензируется с участием ФКЦБ России. Основным условием лицензирования профессиональной деятельности оценщиков является специальное образование по программам Минимущества России в вузах, прошедших согласование образовательных программ в области оценочной деятельности в Минимуществе России.

В соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» и Постановлением Правительства РФ «Об утверждении стандартов оценки» от 6 июля 2001 г. были приняты «Стандарты оценки, обязательные к применению субъектами оценочной деятельности». Эти стандарты регламентируют определение видов стоимости объекта оценки, подходы к оценке и методы оценки. Они содержат требования к проведению оценки.

Общее понятие ценных бумаг, их классификация, порядок обращения и возможные операции с ними даны в Гражданском кодексе РФ. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. регулирует основные процессы профессиональной деятельности, формулирует понятия, дает характеристику роли, значения и механизма действия фондовых бирж, ФКЦБ России и ее региональных представительств, а также характеризует понятие раскрытия информации и ответственности на рынке ценных бумаг. Федеральный закон «Об акционерных обществах» от 24 ноября 1995 г. регламентирует действия акционерного общества на рынке ценных бумаг. Он дает характеристику возможного содержания ряда фондовых операций акционерного общества, определяет права и обязанности владельцев акций и облигаций, правила регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости акций. Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 15 марта 1999 г. регламентирует вопросы раскрытия информации и порядок защиты прав и законных интересов инвесторов на рынке ценных бумаг.

Большое число нормативных актов, выпущенных ФКЦБ России, регулирует ряд отдельных процедур. Например, «Стандарты эмиссии акций и облигаций и их проспектов эмиссии при реорганизации коммерческих организаций», утвержденные Постановлением ФКЦБ России от 11 ноября 1998 г., детально описывают порядок выпуска акций акционерных обществ и облигаций акционерных обществ и иных коммерческих организаций, размещаемых при их реорганизации, вопросы определения номинальной стоимости ценных бумаг.

В настоящее время в практике оценки широко используются требования международных стандартов оценки Международного комитета по стандартам оценки, предлагаются к использованию общепризнанные за рубежом методики. Однако использование мирового опыта оценки стоимости ценных бумаг требует учета специфики российского фондового рынка.

Особые сложности здесь связаны с проблемой правовой неурегулированности большого числа практических вопросов. В результате этого многие процедуры оценки ценных бумаг, регламент, механизм, методики ее проведения четко не определены. Пробелы в законодательстве, недостаточная проработанность отдельных методических и организационных вопросов затрудняют развитие отдельных сегментов рынка ценных бумаг и оказывают общее негативное влияние на экономику.

Многообразие вариантов закрепления определенных прав свидетельствует о необходимости создания специальных правовых режимов, отражающих особенности оценки тех или иных ценных бумаг с учетом типов, видов, разновидностей, форм выпуска, условий обращения, особенностей фондовых операций.

Правовая основа деятельности оценщика определена в Федеральном законе «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. Данный закон является основным документом, который регламентирует оценочную деятельность в России. Он определяет понятие оценочной деятельности, рыночную стоимость объекта оценки, субъекты оценочной деятельности, объекты оценки, обязательность оценки с привлечением профессиональных оценщиков.

В соответствии с этим законом оценщик имеет право: применять самостоятельно методы проведения оценки в соответствии со стандартами оценки; требовать от заказчика при проведении обязательной оценки обеспечения доступа в полном объеме к документации, необходимой для осуществления оценки; получать разъяснения и дополнительные сведения, необходимые для осуществления оценки; запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки (за исключением информации, являющейся государственной или коммерческой тайной; в случае, если отказ в представлении указанной информации существенным образом влияет на достоверность оценки, оценщик указывает это в отчете); привлекать по мере необходимости на договорной основе к участию в проведении оценки иных оценщиков либо других специалистов; отказаться от проведения оценки в случаях, если заказчик нарушил условия договора, не предоставил необходимую информацию либо не обеспечил соответствующие договору условия работы. В основные обязанности оценщика входит:

• соблюдать при осуществлении оценочной деятельности требования Федерального закона «Об оценочной деятельности в Российской Федерации», а также принятых на его основе нормативно-правовых актов государства и субъектов Федерации;

• быть независимым в оценке, т. е. оценка не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, либо состоит с указанными лицами в близком родстве или свойстве, либо имеет вещные или обязательственные права в отношении оцениваемой ценной бумаги;

• сообщать заказчику о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки;

• обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки.

В соответствии с квалификационной характеристикой, утвержденной Постановлением Министерства труда и социального развития РФ от 27 ноября 1996 г., оценщик обязан устанавливать рыночную или иную стоимость; выявлять потребности в услугах по оценке объектов; устанавливать деловые контакты и проводить переговоры с заказчиками; заключать и оформлять договоры по установленной форме; составлять отчет о выполненной работе в письменной форме; обеспечивать сохранность составленного отчета в течение трех лет; предоставлять по требованию правоохранительных органов информацию из своего отчета об оценке; использовать все известные методы оценки.

На основе Федерального закона «Об оценочной деятельности в Российской Федерации» разработаны Постановления Правительства РФ, содержащие механизм его выполнения: «Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации» от 20 августа 1999 г. и «О лицензировании оценочной деятельности» от 11 апреля 2001 г. Органом, уполномоченным Правительством РФ и субъектами Федерации для регулирования оценочной деятельности со стороны государства, установлено Министерство имущественных отношений РФ. Правительство РФ утвердило «Положение о лицензировании оценочной деятельности». В нем предусмотрены основные направления лицензирования профессиональной оценочной деятельности, в том числе оценка стоимости права собственности, иных прав, обязательств, долгов и работ (услуг) в отношении ценных бумаг, паев и долей (вкладов) в уставном (складочном) капитале, а также оценка предприятий как имущественных комплексов (оценка стоимости предприятия, бизнеса). Данное направление лицензируется с участием ФКЦБ России. Основным условием лицензирования профессиональной деятельности оценщиков является специальное образование по программам Минимущества России в вузах, прошедших согласование образовательных программ в области оценочной деятельности в Минимуществе России.

В соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» и Постановлением Правительства РФ «Об утверждении стандартов оценки» от 6 июля 2001 г. были приняты «Стандарты оценки, обязательные к применению субъектами оценочной деятельности». Эти стандарты регламентируют определение видов стоимости объекта оценки, подходы к оценке и методы оценки. Они содержат требования к проведению оценки.

Общее понятие ценных бумаг, их классификация, порядок обращения и возможные операции с ними даны в Гражданском кодексе РФ. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. регулирует основные процессы профессиональной деятельности, формулирует понятия, дает характеристику роли, значения и механизма действия фондовых бирж, ФКЦБ России и ее региональных представительств, а также характеризует понятие раскрытия информации и ответственности на рынке ценных бумаг. Федеральный закон «Об акционерных обществах» от 24 ноября 1995 г. регламентирует действия акционерного общества на рынке ценных бумаг. Он дает характеристику возможного содержания ряда фондовых операций акционерного общества, определяет права и обязанности владельцев акций и облигаций, правила регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости акций. Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 15 марта 1999 г. регламентирует вопросы раскрытия информации и порядок защиты прав и законных интересов инвесторов на рынке ценных бумаг.

Большое число нормативных актов, выпущенных ФКЦБ России, регулирует ряд отдельных процедур. Например, «Стандарты эмиссии акций и облигаций и их проспектов эмиссии при реорганизации коммерческих организаций», утвержденные Постановлением ФКЦБ России от 11 ноября 1998 г., детально описывают порядок выпуска акций акционерных обществ и облигаций акционерных обществ и иных коммерческих организаций, размещаемых при их реорганизации, вопросы определения номинальной стоимости ценных бумаг.

В настоящее время в практике оценки широко используются требования международных стандартов оценки Международного комитета по стандартам оценки, предлагаются к использованию общепризнанные за рубежом методики. Однако использование мирового опыта оценки стоимости ценных бумаг требует учета специфики российского фондового рынка.

Особые сложности здесь связаны с проблемой правовой неурегулированности большого числа практических вопросов. В результате этого многие процедуры оценки ценных бумаг, регламент, механизм, методики ее проведения четко не определены. Пробелы в законодательстве, недостаточная проработанность отдельных методических и организационных вопросов затрудняют развитие отдельных сегментов рынка ценных бумаг и оказывают общее негативное влияние на экономику.

Многообразие вариантов закрепления определенных прав свидетельствует о необходимости создания специальных правовых режимов, отражающих особенности оценки тех или иных ценных бумаг с учетом типов, видов, разновидностей, форм выпуска, условий обращения, особенностей фондовых операций.

2.2. Обязательная и инициативная оценка ценных бумаг

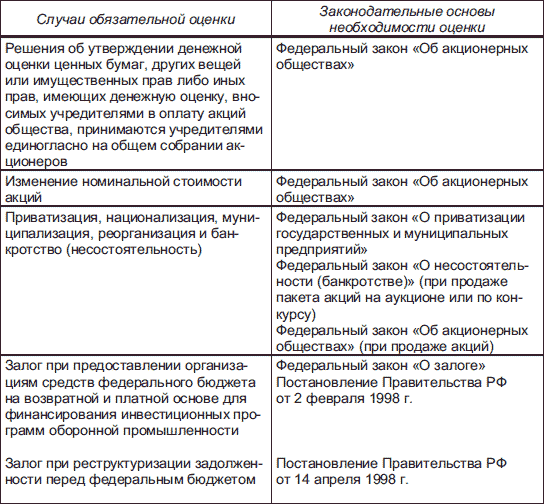

В рамках действующего законодательства в ряде случаев предполагается обязательная оценка ценных бумаг (табл. 2.1). Федеральным законом «Об акционерных обществах» право определения рыночной стоимости ценных бумаг в составе имущества акционерного общества предоставлено совету директоров (наблюдательному совету) общества, за исключением случаев заинтересованности членов совета директоров в сделках с ценными бумагами или их аффилированности. Для определения рыночной стоимости ценных бумаг акционерного общества обязательно привлечение независимого оценщика (аудитора):

1) при выкупе обществом у акционеров принадлежащих им акций в соответствии с Федеральным законом «Об акционерных обществах» (при реорганизации общества, совершении крупной сделки, голосовании против внесения дополнений в его устав). При наличии биржевых котировок или информации в газетах по итогам прошедших в течение последнего месяца торгов цену выкупа может определить совет директоров. При отсутствии вышеназванной информации произвести расчет выкупной цены акций может аудитор или сертифицированный эксперт – специалист по оценке стоимости ценных бумаг. В ходе оценки учитывается размер чистых активов акционерного общества, цена, которую может заплатить покупатель, другие факторы, влияющие на стоимость акций. Отметим, что если владелец акций – государство или муниципальное юридическое лицо, то для проведения оценки нужно обязательно привлечь соответствующий государственный финансовый контрольный орган. Для расчета выкупной цены согласно Гражданскому кодексу РФ акционеры могут обратиться в совет директоров со встречной офертой обоснованной цены выкупа;

2) при оплате дополнительно выпускаемых акционерным обществом акций и других ценных бумаг неденежными средствами, если их номинальная стоимость составляет более 200 минимальных размеров месячной оплаты труда;

3) в случаях, если не менее 25 % голосующих акций общества находится в государственной или муниципальной собственности;

4) при определении рыночной стоимости акций, находящихся в государственной собственности, для их дальнейшей продажи;

5) при проведении конкурсов на право заключения договоров доверительного управления акциями, закрепленными в федеральной собственности;

6) для оценки рыночной стоимости имущества, передаваемого в залог, при реструктуризации задолженности перед федеральным бюджетом;

7) по решению общего собрания акционеров.

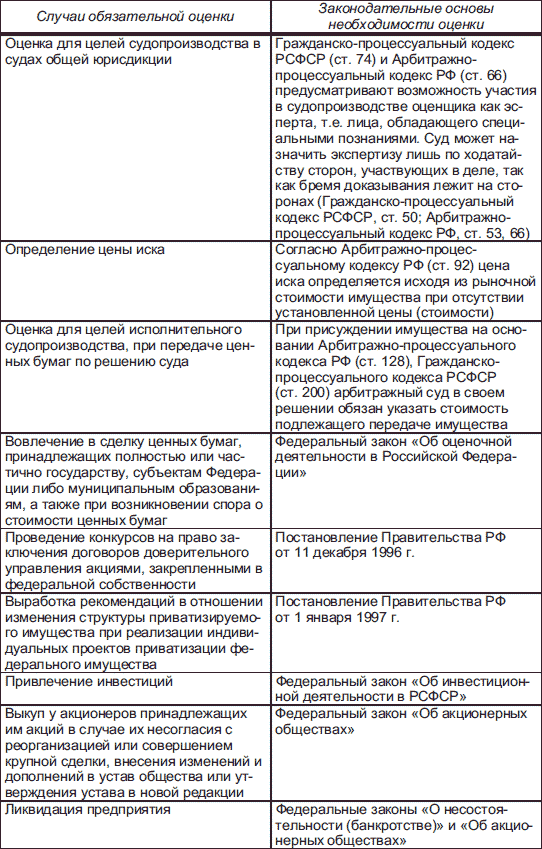

При конкурсном производстве необходимо выполнить оценку стоимости определенного пакета акций в рамках предусмотренной Федеральным законом «О несостоятельности (банкротстве)» процедуры достижения мирового соглашения путем «обмена требований на акции».

При конкурсном производстве необходимо выполнить оценку стоимости определенного пакета акций в рамках предусмотренной Федеральным законом «О несостоятельности (банкротстве)» процедуры достижения мирового соглашения путем «обмена требований на акции».

При оценке отдельных видов стоимости ценных бумаг акционерного общества проводится государственное регулирование. Например, рыночная цена эмиссионных ценных бумаг, допущенных к обращению через организатора торговли, в соответствии с Федеральным законом «О рынке ценных бумаг» и «О внесении дополнений в ст. 2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» должна была быть определена в следующей последовательности. Вначале следует установить предельную границу колебаний рыночной цены для определения финансового результата от реализации (выбытия) эмиссионных ценных бумаг, допущенных к обращению на фондовой бирже или через организатора торговли на рынке ценных бумаг, имеющих соответствующую лицензию ФКЦБ России, в размере 19,5 %.

Далее, если в течение торгового дня (на дату расчета рыночной цены) по ценной бумаге было совершено 10 и более сделок через организатора торговли, то рыночная цена рассчитывается как средневзвешенная цена (курс) одной ценной бумаги по сделкам, совершенным в течение торгового дня через организатора торговли. Если в течение торгового дня (на дату расчета рыночной цены) по ценной бумаге было совершено менее 10 сделок через организатора торговли, то рыночная цена рассчитывается как средневзвешенная цена (курс) одной ценной бумаги по последним 10 сделкам, совершенным в течение последних 90 торговых дней через организатора торговли. В случае если по ценной бумаге в течение последних 90 торговых дней через организатора торговли было совершено менее 10 сделок, то рыночная цена не рассчитывается.

Если по одной и той же ценной бумаге на дату расчета рыночной цены сделки совершались через двух или более организаторов торговли, то предприятие (организация) вправе самостоятельно выбрать организатора торговли для расчета рыночной цены с целью определения финансового результата от реализации (выбытия) ценных бумаг. В Федеральном законе «Об акционерных обществах» определено, что общество не вправе осуществлять размещение акций или конвертируемых в них ценных бумаг по цене ниже 90 % от их рыночной стоимости при реализации акционерами преимущественного права приобретения дополнительных обыкновенных акций или конвертируемых ценных бумаг.

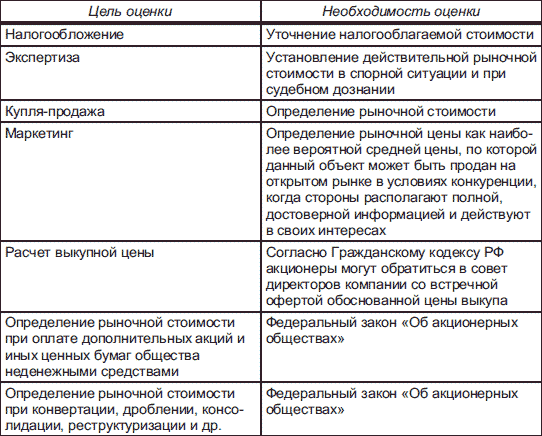

Являясь объектом гражданского права, ценные бумаги причисляются к вещам с точки зрения обращения их как объекта фондовых операций, различных сделок. В этой связи их инициативная оценка имеет особо важное значение (табл. 2.2).

Отметим, что оценка ценных бумаг включает не только определение их стоимости, но и оценку их легитимности, объема закрепляемых прав собственности, правомочности владения и правомерности использования. Ценность ценных бумаг состоит в фиксации определенного права или совокупности прав, универсальности их правопреемства, отсутствии ограничений их оборота, конкретном объеме и спектре их инвестиционных качеств и управленческих возможностей.

Отметим, что оценка ценных бумаг включает не только определение их стоимости, но и оценку их легитимности, объема закрепляемых прав собственности, правомочности владения и правомерности использования. Ценность ценных бумаг состоит в фиксации определенного права или совокупности прав, универсальности их правопреемства, отсутствии ограничений их оборота, конкретном объеме и спектре их инвестиционных качеств и управленческих возможностей.

1) при выкупе обществом у акционеров принадлежащих им акций в соответствии с Федеральным законом «Об акционерных обществах» (при реорганизации общества, совершении крупной сделки, голосовании против внесения дополнений в его устав). При наличии биржевых котировок или информации в газетах по итогам прошедших в течение последнего месяца торгов цену выкупа может определить совет директоров. При отсутствии вышеназванной информации произвести расчет выкупной цены акций может аудитор или сертифицированный эксперт – специалист по оценке стоимости ценных бумаг. В ходе оценки учитывается размер чистых активов акционерного общества, цена, которую может заплатить покупатель, другие факторы, влияющие на стоимость акций. Отметим, что если владелец акций – государство или муниципальное юридическое лицо, то для проведения оценки нужно обязательно привлечь соответствующий государственный финансовый контрольный орган. Для расчета выкупной цены согласно Гражданскому кодексу РФ акционеры могут обратиться в совет директоров со встречной офертой обоснованной цены выкупа;

2) при оплате дополнительно выпускаемых акционерным обществом акций и других ценных бумаг неденежными средствами, если их номинальная стоимость составляет более 200 минимальных размеров месячной оплаты труда;

3) в случаях, если не менее 25 % голосующих акций общества находится в государственной или муниципальной собственности;

4) при определении рыночной стоимости акций, находящихся в государственной собственности, для их дальнейшей продажи;

5) при проведении конкурсов на право заключения договоров доверительного управления акциями, закрепленными в федеральной собственности;

6) для оценки рыночной стоимости имущества, передаваемого в залог, при реструктуризации задолженности перед федеральным бюджетом;

7) по решению общего собрания акционеров.

Таблица 2.1. Обязательная оценка стоимости ценных бумаг

При оценке отдельных видов стоимости ценных бумаг акционерного общества проводится государственное регулирование. Например, рыночная цена эмиссионных ценных бумаг, допущенных к обращению через организатора торговли, в соответствии с Федеральным законом «О рынке ценных бумаг» и «О внесении дополнений в ст. 2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» должна была быть определена в следующей последовательности. Вначале следует установить предельную границу колебаний рыночной цены для определения финансового результата от реализации (выбытия) эмиссионных ценных бумаг, допущенных к обращению на фондовой бирже или через организатора торговли на рынке ценных бумаг, имеющих соответствующую лицензию ФКЦБ России, в размере 19,5 %.

Далее, если в течение торгового дня (на дату расчета рыночной цены) по ценной бумаге было совершено 10 и более сделок через организатора торговли, то рыночная цена рассчитывается как средневзвешенная цена (курс) одной ценной бумаги по сделкам, совершенным в течение торгового дня через организатора торговли. Если в течение торгового дня (на дату расчета рыночной цены) по ценной бумаге было совершено менее 10 сделок через организатора торговли, то рыночная цена рассчитывается как средневзвешенная цена (курс) одной ценной бумаги по последним 10 сделкам, совершенным в течение последних 90 торговых дней через организатора торговли. В случае если по ценной бумаге в течение последних 90 торговых дней через организатора торговли было совершено менее 10 сделок, то рыночная цена не рассчитывается.

Если по одной и той же ценной бумаге на дату расчета рыночной цены сделки совершались через двух или более организаторов торговли, то предприятие (организация) вправе самостоятельно выбрать организатора торговли для расчета рыночной цены с целью определения финансового результата от реализации (выбытия) ценных бумаг. В Федеральном законе «Об акционерных обществах» определено, что общество не вправе осуществлять размещение акций или конвертируемых в них ценных бумаг по цене ниже 90 % от их рыночной стоимости при реализации акционерами преимущественного права приобретения дополнительных обыкновенных акций или конвертируемых ценных бумаг.

Являясь объектом гражданского права, ценные бумаги причисляются к вещам с точки зрения обращения их как объекта фондовых операций, различных сделок. В этой связи их инициативная оценка имеет особо важное значение (табл. 2.2).

Таблица 2.2. Инициативнаяоценка стоимости ценных бумаг

2.3. Формы регулирования оценки ценных бумаг

К формам регулирования оценки ценных бумаг относятся контроль за соблюдением требований к обязательной и инициативной оценке ценных бумаг, надзор за соблюдением законности при проведении оценки, пресечение случаев манипулирования ее результатами, раскрытие информации.

Наиболее массовой и действенной формой регулирования оценки ценных бумаг является раскрытие информации, осуществляемое в соответствии с требованиями действующего законодательства. В общем виде требования о необходимости раскрытия информации на рынке ценных бумаг законодательно закреплены в Федеральных законах «О рынке ценных бумаг» от 22 апреля 1996 г. и «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 15 марта 1999 г. Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» содержит требования о необходимости раскрытия всей информации, содержащейся в проспекте эмиссии и отчете об итогах выпуска, обеспечении любым потенциальным владельцам (инвесторам) возможного доступа к раскрываемой информации до приобретения ценных бумаг, полном раскрытии общедоступной информации на рынке ценных бумаг, а также отдельные статьи об использовании служебной информации на рынке ценных бумаг, оценке достоверности и добросовестности рекламы ценных бумаг, в том числе это касается и информации об оценке ценных бумаг.

В соответствии с государственным «Стандартом эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии», утвержденным Постановлением ФКЦБ России от 17 сентября 1996 г., необходимо раскрытие информации, содержащейся в отчете об итогах выпуска или конвертации дополнительных акций, облигаций (в случае, если их государственная регистрация сопровождалась регистрацией проспекта эмиссии), а также обязательно раскрытие эмитентом информации при публичном объявлении цен покупки и продажи ценных бумаг, государственная регистрация выпуска которых не сопровождалась регистрацией проспекта эмиссии, а также информации об обязательном заключении независимого аудитора, осуществившего проверку финансового положения эмитента. Кроме того, действует Постановление ФКЦБ России от 20 апреля 1998 г. «Об утверждении Положения о порядке и объеме раскрытия информации открытыми акционерными обществами при размещении акций и ценных бумаг, конвертируемых в акции, путем подписки и о внесении изменений и дополнений в Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденные Постановлением ФКЦБ России от 17 сентября 1996 года».

Вопросы оценки ценных бумаг регламентируются нормативно-правовыми документами ФКЦБ России. Например, установлено, что профессиональные участники рынка ценных бумаг (инвестиционные институты), осуществляющие операции с ценными бумагами от своего имени и за свой счет, обязаны до совершения сделки публично объявить твердые цены покупки и продажи и производить сделки по объявленной цене. Отметим, что несмотря на большое число нормативно-правовых актов об обязательности раскрытия информации, необходимой для оценки ценных бумаг с позиций их легитимности, практически отсутствует реальный механизм надзора за их соблюдением и не работает система контроля за выполнением данных требований.

В интересах всех участников рынка ценных бумаг данный рынок должен иметь репутацию справедливого и хорошо организованного с юридической точки зрения. Инвесторы должны безусловно полагаться на то, что профессиональные участники рынка подчиняются соответствующим правилам и положениям законодательства. Таким образом, они могут принимать решения на основе предоставленной им информации без опасения обмана или злоупотребления со стороны других инвесторов. Соответственно механизм рынка ценных бумаг и его правовое регулирование должны быть разработаны таким образом, чтобы гарантировать инвесторам доступ к надежной информации по вопросам оценки ценных бумаг.

Правовые последствия использования искаженной информации об оценке ценных бумаг предусмотрены в Уголовном кодексе РФ. Например, внесение в проспект эмиссии ценных бумаг заведомо недостоверной информации, а равно утверждение проспекта эмиссии, содержащего заведомо недостоверную информацию, если эти деяния повлекли причинение крупного ущерба, наказываются штрафом от 200 до 500 минимальных размеров оплаты труда или в размере иного дохода осужденного за период от 2 до 5 месяцев, либо обязательными работами на срок от 180 до 240 часов, либо исправительными работами на срок от 1 года до 2 лет. По оценке аналитического управления Совета Федерации РФ, в противозаконных операциях с денежными ресурсами и ценными бумагами в течение нескольких последних лет перераспределялось до 14 % ежегодного ВВП России, что эквивалентно половине фонда накопления в экономике. При этом, по оценке исследования, проведенного РАН, 60 % обращающихся в финансовом секторе ресурсов – это спекулятивный капитал, функционирующий автономно от товарного производства. Заниженная оценка ценных бумаг является основой незаконного передела собственности.

В странах с развитой рыночной экономикой вопросам надзора на рынке ценных бумаг уделяется серьезное внимание. Для этих целей в рамках саморегулируемых организаций и бирж создаются специализированные подразделения надзора. В среднем штатная численность таких подразделений составляет 5–7 % от общего числа сотрудников биржи, а бюджет – от 5 до 50 млн. долл. в год. Системы надзора функционируют на Нью-Йоркской, Лондонской, Стокгольмской, Джакартской, Австралийской фондовых биржах, на NASDAQ и других крупных торговых площадках мира. В области надзора на рынке ценных бумаг деятельность бирж и ассоциаций профессиональных участников рынка тесно координируется с деятельностью национальных комиссий по ценным бумагам. В России надзор за оценкой ценных бумаг возложен на ФКЦБ России, которая совместно с Министерством имущественных отношений РФ осуществляет лицензирование профессиональных оценщиков ценных бумаг и контроль за их деятельностью. Функции общественного контроля выполняют саморегулируемые организации в рамках выработки определенных стандартов (РОО) и кодексов (дисциплинарный кодекс НАУФОР).

Системы надзора должны решать задачи по трем основным направлениям:

• обнаружение фактов необычного поведения участников торгов, действия которых могут быть расценены как запрещенное манипулирование ценами и/или инсайдерская торговля;

• автоматизированный контроль исполнения участниками установленных правил торгов;

• формирование базы данных о торгах и их первичная обработка для решения прикладных аналитических задач.

В повседневной работе встречаются следующие наиболее типичные нарушения, связанные с оценкой ценных бумаг:

• искусственное завышение уставного капитала за счет завышенной оценки стоимости ценных бумаг или вследствие завышенной оценки имущества, вносимого в оплату уставного капитала акционерного общества;

• заключение мнимых сделок на фондовых биржах с единственной целью – искусственно повысить или понизить цены и получить вследствие этого прибыль. На развитых рынках такое нарушение трактуется как манипулирование ценами;

• фактическое разворовывание имущества акционерного общества путем «уценки» имущественного комплекса, уменьшения на этой основе уставного капитала и дальнейшей скупки, перепродажи предприятия;

• вексельные махинации (скупка по низкой цене товарных векселей, многочисленные случаи перепродажи по различным схемам и т. д.);

• списание ценных бумаг в реестре по поддельным документам (подделка выписок из реестра, передаточных распоряжений и др.).

При определенных условиях введение надзора на рынке может вызвать снижение ликвидности ценных бумаг и стать сдерживающим фактором. Снижение ликвидности может последовать, например, при введении необоснованно жестких ограничений на ценовые колебания; при запрещении любых типов сделок между брокерами/дилерами и их клиентами; при введении негибких условий и громоздких правил раскрытия брокерами информации перед организатором торговли о совершенных сделках и т. п. Совместная деятельность органов, регулирующих рынок ценных бумаг, и правоохранительных органов позволит обеспечить обязательность, достоверность и информационную открытость оценки ценных бумаг.

Наиболее массовой и действенной формой регулирования оценки ценных бумаг является раскрытие информации, осуществляемое в соответствии с требованиями действующего законодательства. В общем виде требования о необходимости раскрытия информации на рынке ценных бумаг законодательно закреплены в Федеральных законах «О рынке ценных бумаг» от 22 апреля 1996 г. и «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 15 марта 1999 г. Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» содержит требования о необходимости раскрытия всей информации, содержащейся в проспекте эмиссии и отчете об итогах выпуска, обеспечении любым потенциальным владельцам (инвесторам) возможного доступа к раскрываемой информации до приобретения ценных бумаг, полном раскрытии общедоступной информации на рынке ценных бумаг, а также отдельные статьи об использовании служебной информации на рынке ценных бумаг, оценке достоверности и добросовестности рекламы ценных бумаг, в том числе это касается и информации об оценке ценных бумаг.

В соответствии с государственным «Стандартом эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии», утвержденным Постановлением ФКЦБ России от 17 сентября 1996 г., необходимо раскрытие информации, содержащейся в отчете об итогах выпуска или конвертации дополнительных акций, облигаций (в случае, если их государственная регистрация сопровождалась регистрацией проспекта эмиссии), а также обязательно раскрытие эмитентом информации при публичном объявлении цен покупки и продажи ценных бумаг, государственная регистрация выпуска которых не сопровождалась регистрацией проспекта эмиссии, а также информации об обязательном заключении независимого аудитора, осуществившего проверку финансового положения эмитента. Кроме того, действует Постановление ФКЦБ России от 20 апреля 1998 г. «Об утверждении Положения о порядке и объеме раскрытия информации открытыми акционерными обществами при размещении акций и ценных бумаг, конвертируемых в акции, путем подписки и о внесении изменений и дополнений в Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденные Постановлением ФКЦБ России от 17 сентября 1996 года».

Вопросы оценки ценных бумаг регламентируются нормативно-правовыми документами ФКЦБ России. Например, установлено, что профессиональные участники рынка ценных бумаг (инвестиционные институты), осуществляющие операции с ценными бумагами от своего имени и за свой счет, обязаны до совершения сделки публично объявить твердые цены покупки и продажи и производить сделки по объявленной цене. Отметим, что несмотря на большое число нормативно-правовых актов об обязательности раскрытия информации, необходимой для оценки ценных бумаг с позиций их легитимности, практически отсутствует реальный механизм надзора за их соблюдением и не работает система контроля за выполнением данных требований.

В интересах всех участников рынка ценных бумаг данный рынок должен иметь репутацию справедливого и хорошо организованного с юридической точки зрения. Инвесторы должны безусловно полагаться на то, что профессиональные участники рынка подчиняются соответствующим правилам и положениям законодательства. Таким образом, они могут принимать решения на основе предоставленной им информации без опасения обмана или злоупотребления со стороны других инвесторов. Соответственно механизм рынка ценных бумаг и его правовое регулирование должны быть разработаны таким образом, чтобы гарантировать инвесторам доступ к надежной информации по вопросам оценки ценных бумаг.

Правовые последствия использования искаженной информации об оценке ценных бумаг предусмотрены в Уголовном кодексе РФ. Например, внесение в проспект эмиссии ценных бумаг заведомо недостоверной информации, а равно утверждение проспекта эмиссии, содержащего заведомо недостоверную информацию, если эти деяния повлекли причинение крупного ущерба, наказываются штрафом от 200 до 500 минимальных размеров оплаты труда или в размере иного дохода осужденного за период от 2 до 5 месяцев, либо обязательными работами на срок от 180 до 240 часов, либо исправительными работами на срок от 1 года до 2 лет. По оценке аналитического управления Совета Федерации РФ, в противозаконных операциях с денежными ресурсами и ценными бумагами в течение нескольких последних лет перераспределялось до 14 % ежегодного ВВП России, что эквивалентно половине фонда накопления в экономике. При этом, по оценке исследования, проведенного РАН, 60 % обращающихся в финансовом секторе ресурсов – это спекулятивный капитал, функционирующий автономно от товарного производства. Заниженная оценка ценных бумаг является основой незаконного передела собственности.

В странах с развитой рыночной экономикой вопросам надзора на рынке ценных бумаг уделяется серьезное внимание. Для этих целей в рамках саморегулируемых организаций и бирж создаются специализированные подразделения надзора. В среднем штатная численность таких подразделений составляет 5–7 % от общего числа сотрудников биржи, а бюджет – от 5 до 50 млн. долл. в год. Системы надзора функционируют на Нью-Йоркской, Лондонской, Стокгольмской, Джакартской, Австралийской фондовых биржах, на NASDAQ и других крупных торговых площадках мира. В области надзора на рынке ценных бумаг деятельность бирж и ассоциаций профессиональных участников рынка тесно координируется с деятельностью национальных комиссий по ценным бумагам. В России надзор за оценкой ценных бумаг возложен на ФКЦБ России, которая совместно с Министерством имущественных отношений РФ осуществляет лицензирование профессиональных оценщиков ценных бумаг и контроль за их деятельностью. Функции общественного контроля выполняют саморегулируемые организации в рамках выработки определенных стандартов (РОО) и кодексов (дисциплинарный кодекс НАУФОР).

Системы надзора должны решать задачи по трем основным направлениям:

• обнаружение фактов необычного поведения участников торгов, действия которых могут быть расценены как запрещенное манипулирование ценами и/или инсайдерская торговля;

• автоматизированный контроль исполнения участниками установленных правил торгов;

• формирование базы данных о торгах и их первичная обработка для решения прикладных аналитических задач.

В повседневной работе встречаются следующие наиболее типичные нарушения, связанные с оценкой ценных бумаг:

• искусственное завышение уставного капитала за счет завышенной оценки стоимости ценных бумаг или вследствие завышенной оценки имущества, вносимого в оплату уставного капитала акционерного общества;

• заключение мнимых сделок на фондовых биржах с единственной целью – искусственно повысить или понизить цены и получить вследствие этого прибыль. На развитых рынках такое нарушение трактуется как манипулирование ценами;

• фактическое разворовывание имущества акционерного общества путем «уценки» имущественного комплекса, уменьшения на этой основе уставного капитала и дальнейшей скупки, перепродажи предприятия;

• вексельные махинации (скупка по низкой цене товарных векселей, многочисленные случаи перепродажи по различным схемам и т. д.);

• списание ценных бумаг в реестре по поддельным документам (подделка выписок из реестра, передаточных распоряжений и др.).

При определенных условиях введение надзора на рынке может вызвать снижение ликвидности ценных бумаг и стать сдерживающим фактором. Снижение ликвидности может последовать, например, при введении необоснованно жестких ограничений на ценовые колебания; при запрещении любых типов сделок между брокерами/дилерами и их клиентами; при введении негибких условий и громоздких правил раскрытия брокерами информации перед организатором торговли о совершенных сделках и т. п. Совместная деятельность органов, регулирующих рынок ценных бумаг, и правоохранительных органов позволит обеспечить обязательность, достоверность и информационную открытость оценки ценных бумаг.

Тема 3

Стоимость ценных бумаг и факторы, ее определяющие

План занятия:

1. Понятие и виды стоимости ценных бумаг.

2. Рыночная стоимость ценных бумаг.

3. Основные факторы, влияющие на стоимость ценных бумаг.

1. Понятие и виды стоимости ценных бумаг.

2. Рыночная стоимость ценных бумаг.

3. Основные факторы, влияющие на стоимость ценных бумаг.

3.1. Понятие и виды стоимости ценных бумаг

Понятие стоимости ценных бумаг тесно связано с их юридической спецификой и экономической сущностью. С юридической точки зрения чем больше прав имеет владелец той или иной ценной бумаги, тем выше должна быть ее стоимость. С позиций экономической теории стоимость ценной бумаги тесно связана с ее востребованностью в реальных условиях конкретной экономики, с соотношением спроса и предложения на нее.