Страница:

Татьяна Борисовна Бердникова

Оценка ценных бумаг: учебное пособие

Предисловие

В рамках действующего законодательства в ряде случаев предполагается обязательная оценка ценных бумаг. Эта оценка включает не только определение их стоимости, но и оценку их легитимности, объема закрепляемых прав собственности, правомочности владения и правомерности использования. Необходимость оценки собственности и ценных бумаг, в частности, появилась в связи с трансформацией собственности и появлением рынка ценных бумаг. С начала 1990-х годов экономическая жизнь российского общества и каждого его гражданина неразрывно связана с ценными бумагами. С началом приватизации рынок ценных бумаг становится объектом пристального каждодневного внимания всех слоев населения.

В настоящее время оценка стоимости ценных бумаг, как и другие виды оценки, в основном базируется на требованиях международных стандартов. Эти стандарты действуют в условиях традиционной рыночной экономики и не учитывают российских реалий. Они предусматривают достоверную и достаточную информационную базу, четко действующую систему ограничений и регламентирующих условий, жесткие процедуры оценки в рамках трех обязательных методов определения стоимости. В России рыночная экономика в целом и профессиональная оценка стоимости ценных бумаг находятся в стадии формирования. Возникают проблемы выбора методов оценки, трактовки ее содержания, определения целей и задач, видов оценки, обоснования экспертных заключений о рыночной стоимости ценных бумаг. Это определяет необходимость изучения основ, отдельных методических подходов, конкретных методов и способов оценки ценных бумаг, что и является главной целью данной книги.

Учебное пособие содержит основной материал по курсу «Оценка ценных бумаг», читаемому в вузах для студентов, обучающихся по специальности «Финансы и кредит» (специализация «Оценка собственности»). Книга также рекомендуется для использования в рамках программ профессиональной переподготовки оценщиков Министерства имущественных отношений РФ по специализации «Оценка стоимости предприятия (бизнеса)».

В настоящее время оценка стоимости ценных бумаг, как и другие виды оценки, в основном базируется на требованиях международных стандартов. Эти стандарты действуют в условиях традиционной рыночной экономики и не учитывают российских реалий. Они предусматривают достоверную и достаточную информационную базу, четко действующую систему ограничений и регламентирующих условий, жесткие процедуры оценки в рамках трех обязательных методов определения стоимости. В России рыночная экономика в целом и профессиональная оценка стоимости ценных бумаг находятся в стадии формирования. Возникают проблемы выбора методов оценки, трактовки ее содержания, определения целей и задач, видов оценки, обоснования экспертных заключений о рыночной стоимости ценных бумаг. Это определяет необходимость изучения основ, отдельных методических подходов, конкретных методов и способов оценки ценных бумаг, что и является главной целью данной книги.

Учебное пособие содержит основной материал по курсу «Оценка ценных бумаг», читаемому в вузах для студентов, обучающихся по специальности «Финансы и кредит» (специализация «Оценка собственности»). Книга также рекомендуется для использования в рамках программ профессиональной переподготовки оценщиков Министерства имущественных отношений РФ по специализации «Оценка стоимости предприятия (бизнеса)».

Тема 1

Ценные бумаги как объект оценки

План занятия:

1. Классификация ценных бумаг, их виды и типы.

2. Экономическая сущность и юридическое содержание ценных бумаг.

3. Инвестиционные качества и управленческие возможности ценных бумаг.

1. Классификация ценных бумаг, их виды и типы.

2. Экономическая сущность и юридическое содержание ценных бумаг.

3. Инвестиционные качества и управленческие возможности ценных бумаг.

1.1. Классификация ценных бумаг, их виды и типы

В первой части Гражданского кодекса РФ (ст. 142) дается определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении. В рамках единой классификации различают классы, типы, виды, подвиды и разновидности ценных бумаг.

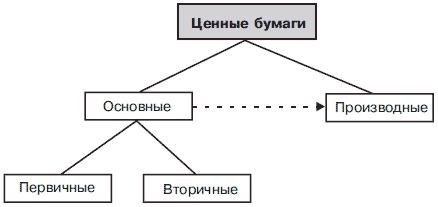

По экономической сущности существующие в современной мировой практике ценные бумаги специалисты делят на два больших класса, каждый из которых объединяет совокупность типов и видов, – основные и производные ценные бумаги. Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.). Среди основных ценных бумаг выделяют два их типа – первичные и вторичные ценные бумаги (рис. 1.1).

Рис. 1.1. Классификация ценных бумаг по экономической сущности

Рис. 1.1. Классификация ценных бумаг по экономической сущности

Тип ценной бумаги характеризуется ее коренными свойствами, происхождением. Это разновидность, форма реализации вида, которой соответствует определенная группа ценных бумаг, имеющая характерные черты. Первичные ценные бумаги (акции, облигации и векселя) основаны на активах, в число которых не входят другие ценные бумаги. Вторичные ценные бумаги – это ценные бумаги, выпускаемые на основе первичных ценных бумаг (депозитарные расписки и сертификаты на акции).

Производные ценные бумаги – это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащих в их основе базисных активов (биржевых товаров – зерна, мяса, нефти, золота и т. п., основных ценных бумаг, процентных ставок, валютных курсов и т. п.). К производным ценным бумагам относятся фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и опционы.

Дальнейшая классификация ценных бумаг включает выделение видов по определенным существенным признакам. Под видом ценных бумаг понимают их совокупность, для которой все существенные признаки являются общими. Это сущность, качественная определенность каких-либо ценных бумаг, отличающая их от других ценных бумаг. К видам ценных бумаг относятся акции, облигации, векселя, банковские сертификаты, фьючерсы, опционы, коносаменты, чеки, варранты, депозитные и сберегательные сертификаты, закладные и др. Подвидами ценных бумаг принято считать ценные бумаги одного вида, различающиеся между собой рядом признаков. Например, облигации как самостоятельный вид ценных бумаг имеют два подвида – купонные и бескупонные облигации.

Подвиды, в свою очередь, делятся на разновидности. Например, бескупонные облигации могут быть выигрышными и дисконтными, а выигрышные бескупонные облигации – постоянно участвующими в розыгрышах или участвующими до наступления определенного условия (срока).

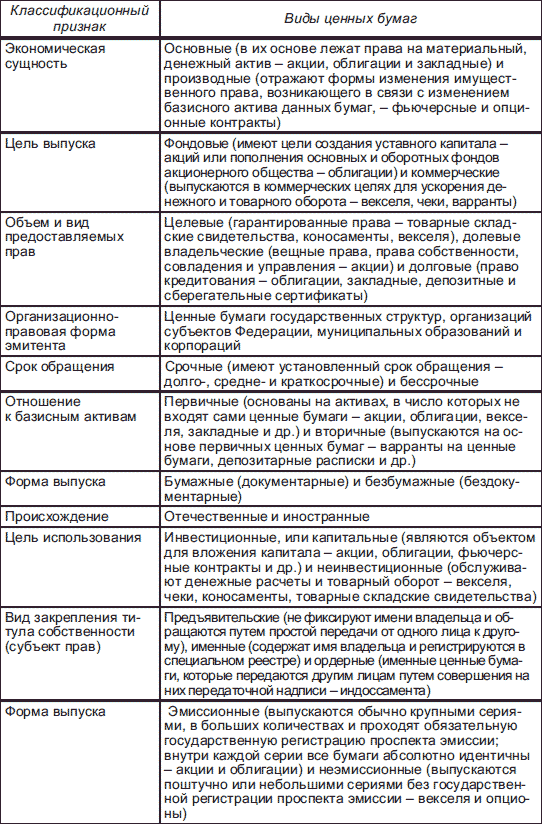

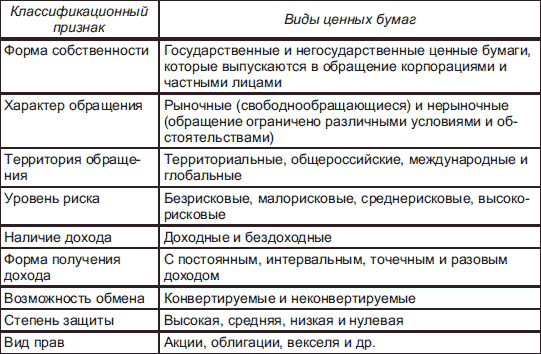

Кроме классификации по экономической сущности существует большое число других классификационных признаков и их групп (табл. 1.1).

Каждая классификационная группа ценных бумаг достаточно многообразна и обусловлена специфическими особенностями фондового рынка, что необходимо учитывать при определении стоимости ценных бумаг.

Каждая классификационная группа ценных бумаг достаточно многообразна и обусловлена специфическими особенностями фондового рынка, что необходимо учитывать при определении стоимости ценных бумаг.

По экономической сущности существующие в современной мировой практике ценные бумаги специалисты делят на два больших класса, каждый из которых объединяет совокупность типов и видов, – основные и производные ценные бумаги. Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.). Среди основных ценных бумаг выделяют два их типа – первичные и вторичные ценные бумаги (рис. 1.1).

Тип ценной бумаги характеризуется ее коренными свойствами, происхождением. Это разновидность, форма реализации вида, которой соответствует определенная группа ценных бумаг, имеющая характерные черты. Первичные ценные бумаги (акции, облигации и векселя) основаны на активах, в число которых не входят другие ценные бумаги. Вторичные ценные бумаги – это ценные бумаги, выпускаемые на основе первичных ценных бумаг (депозитарные расписки и сертификаты на акции).

Производные ценные бумаги – это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащих в их основе базисных активов (биржевых товаров – зерна, мяса, нефти, золота и т. п., основных ценных бумаг, процентных ставок, валютных курсов и т. п.). К производным ценным бумагам относятся фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и опционы.

Дальнейшая классификация ценных бумаг включает выделение видов по определенным существенным признакам. Под видом ценных бумаг понимают их совокупность, для которой все существенные признаки являются общими. Это сущность, качественная определенность каких-либо ценных бумаг, отличающая их от других ценных бумаг. К видам ценных бумаг относятся акции, облигации, векселя, банковские сертификаты, фьючерсы, опционы, коносаменты, чеки, варранты, депозитные и сберегательные сертификаты, закладные и др. Подвидами ценных бумаг принято считать ценные бумаги одного вида, различающиеся между собой рядом признаков. Например, облигации как самостоятельный вид ценных бумаг имеют два подвида – купонные и бескупонные облигации.

Подвиды, в свою очередь, делятся на разновидности. Например, бескупонные облигации могут быть выигрышными и дисконтными, а выигрышные бескупонные облигации – постоянно участвующими в розыгрышах или участвующими до наступления определенного условия (срока).

Кроме классификации по экономической сущности существует большое число других классификационных признаков и их групп (табл. 1.1).

Таблица 1.1. Классификация ценных бумаг

1.2. Экономическая сущность и юридическое содержание ценных бумаг

Ценные бумаги являются специфической экономической категорией. Экономическая сущность данной категории состоит в том, что, с одной стороны, ценная бумага – это особая фиктивная форма существования капитала (фондовая ценность), с другой – специфический товар с конкретным набором товарных характеристик, а с третьей – своеобразный финансовый инструмент, имеющий определенную денежную характеристику. Ценная бумага как специфическая фиктивная форма существования капитала, отличная от его товарной, производительной и денежной форм, характеризуется тем, что может вноситься в уставный капитал акционерного общества и отдаваться в залог, обращаться на рынке как товар и приносить доход, а в отдельных случаях заменять деньги. Суть фиктивного капитала состоит в том, что у владельца капитала сам капитал отсутствует, но имеются права на него, которые зафиксированы в форме ценной бумаги как специфического финансового актива.

Ценная бумага как товар отличается многообразием форм, видов и типов, зависимостью от конкретных условий и целей обращения, конъюнктуры рынка. Ценная бумага является особым товаром, который обращается на рынке ценных бумаг и одновременно отражает различные имущественные отношения. Ценная бумага как товар используется в условиях рыночной экономики для продажи, обмена. В процессе товарного обмена у ценной бумаги проявляются два свойства – общественная полезность (потребительная стоимость) и свойство обмениваться на другие ценные бумаги, товары, деньги в определенных количественных пропорциях (меновая стоимость).

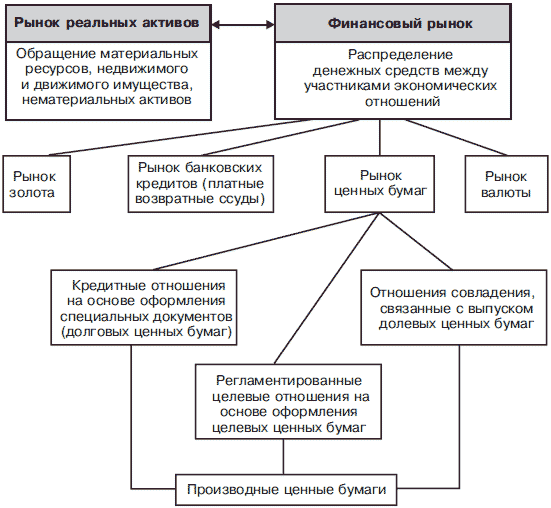

Ценные бумаги являются необходимыми финансовыми инструментами рыночного хозяйства, с помощью которых решаются инвестиционные, платежные, расчетные, организационные и прочие вопросы. Как финансовый инструмент ценные бумаги используются для привлечения инвестиций и вложения финансовых ресурсов, покрытия бюджетного дефицита, платежей, залога, кредита и его обеспечения, активизации товарного оборота, формирования и изменения уставного капитала, трансформации собственности, реструктуризации и других финансово-хозяйственных операций. Многообразие ценных бумаг как финансовых инструментов связано с их местом и ролью в рыночной экономике, сферой и сроками их обращения, формой выпуска и порядком владения, доходностью и уровнем риска, объемом предоставляемых прав, степенью защиты и др.

Ценные бумаги как экономическая категория характеризуются такими экономическими свойствами, как стоимость, ликвидность, доходность, наличие самостоятельного оборота, скорость обращения, инвестиционный потенциал. Место и роль ценных бумаг в рыночной экономике связаны с распределительными, перераспределительными, контрольными, стимулирующими, учетными функциями, которые они выполняют (рис. 1.2).

Рис. 1.2. Место и роль ценных бумаг в рыночной экономике

Рис. 1.2. Место и роль ценных бумаг в рыночной экономике

Ценная бумага сама по себе может являться предметом рыночных отношений. Ценные бумаги можно передавать, покупать, продавать, обменивать, дарить, менять и т. д. Ценные бумаги могут использоваться и при оформлении целевых рыночных отношений между участниками рынка (фьючерс, опцион, варрант, коносамент). Таким образом, ценные бумаги одновременно выступают как носители прав и отражают права, которые осуществляются через использование ценных бумаг.

Юридическое содержание ценных бумаг определено в первой части Гражданского кодекса РФ (гл. 7). Ценной бумагой является документ, удостоверяющий (с соблюдением установленной формы и обязательных реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (ст. 142). Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии). Передача прав по ценной бумаге на предъявителя осуществляется с передачей самой ценной бумаги. Права по ордерной ценной бумаге передаются на основе индоссамента (передаточной надписи). В случаях, предусмотренных законом, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательства их закрепления в специальном реестре.

Ценные бумаги как объект гражданского права имеют важное юридическое значение. Во-первых, созданы реальные механизмы, обеспечивающие отчуждение или переход ценных бумаг от одного лица к другому в порядке универсального правопреемства. Во-вторых, ценные бумаги, будучи документами, удостоверяющими имущественные права, не могут быть ограничены в обороте иначе как по прямому указанию закона. Ценные бумаги, являясь объектом гражданского права, причисляются к вещам (в широком значении этого слова с точки зрения обращения) как объекты сделок. Очевидно, бумага становится ценной не сама по себе, а потому что выражает право на что-то, имеющее ценность. Поэтому ценной бумагой признается не каждый документ, свидетельствующий о праве на ценность, а только тот документ, который право на ценность ставит в тесную связь с данной бумагой. Юридическое значение ценных бумаг, кроме фиксации и удостоверения определенных прав, также реализуется в соблюдении определенных требований к ним и закреплении за их владельцами прав, удостоверяемых этими бумагами.

Ценная бумага – это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она, как специфический денежный документ, дает своему владельцу. Изменения соотношений различных имущественных прав по поводу владения и кредитования, распоряжения и управления ценными бумагами составляют основу фондового рынка. Как юридическая категория ценные бумаги определяют следующие права: владение самой ценной бумагой, удостоверение имущественных и обязательственных прав, право управления, удостоверение передачи или получения собственности. Данные права закрепляются за владельцами ценных бумаг в нормах действующего законодательства (табл. 1.2).

Форма закрепления прав зависит от способа легитимации (обозначения) управомоченного лица. По этой позиции различают легитимационные и именные ценные бумаги с указанием имени владельца на бланке бумаги и в специальном реестре (акции и облигации); предъявительские (облигация, вексель, коносамент, простое и двойное складские свидетельства или варранты, закладная) – без указания имени владельца; ордерные (чек, вексель) – в них субъект права указывается соответствующим приказом или передаточной надписью; товарные распорядительные (коносамент, варрант) – устанавливают вид и количество товара, их передача приравнивается к передаче товара; суррогатные ценные бумаги. Для осуществления прав предъявительская ценная бумага должна быть предъявлена, именная – должна быть отражена в реестре, ордерная – надписана и предъявлена, товарная распорядительная ценная бумага – оформлена надлежащим образом с заполнением всех реквизитов и предъявлена. Одни и те же ценные бумаги могут устанавливать разные права. Например, складское свидетельство и закладная фиксируют и вещное, и обязательственное право, одновременно являются и ордерными, и предъявительскими ценными бумагами. В отношении именных и предъявительских ценных бумаг действует обязательственное право. Именные ценные бумаги устанавливают собственность, ее долю и отражают обязательственные и (или) вещные права.

Форма закрепления прав зависит от способа легитимации (обозначения) управомоченного лица. По этой позиции различают легитимационные и именные ценные бумаги с указанием имени владельца на бланке бумаги и в специальном реестре (акции и облигации); предъявительские (облигация, вексель, коносамент, простое и двойное складские свидетельства или варранты, закладная) – без указания имени владельца; ордерные (чек, вексель) – в них субъект права указывается соответствующим приказом или передаточной надписью; товарные распорядительные (коносамент, варрант) – устанавливают вид и количество товара, их передача приравнивается к передаче товара; суррогатные ценные бумаги. Для осуществления прав предъявительская ценная бумага должна быть предъявлена, именная – должна быть отражена в реестре, ордерная – надписана и предъявлена, товарная распорядительная ценная бумага – оформлена надлежащим образом с заполнением всех реквизитов и предъявлена. Одни и те же ценные бумаги могут устанавливать разные права. Например, складское свидетельство и закладная фиксируют и вещное, и обязательственное право, одновременно являются и ордерными, и предъявительскими ценными бумагами. В отношении именных и предъявительских ценных бумаг действует обязательственное право. Именные ценные бумаги устанавливают собственность, ее долю и отражают обязательственные и (или) вещные права.

Права, обеспеченные ценными бумагами, регламентируются Федеральными законами «О рынке ценных бумаг» от 22 апреля 1996 г., «Об акционерных обществах» от 24 ноября 1995 г., «Об ипотеке (залоге недвижимости)» от 15 июля 1998 г.; Указами Президента РФ «О мерах по обеспечению прав акционеров» от 27 октября 1993 г. и «Об обеспечении прав инвесторов» от 16 сентября 1997 г.; Постановлением ФКЦБ России «О ведении реестра владельцев именных ценных бумаг» от 2 октября 1997 г.; Положением ФКЦБ России «О порядке передачи информации и документов, составляющих систему ведения реестра именных ценных бумаг» от 24 июня 1997 г.

Права, закрепляемые ценными бумагами, могут принадлежать инвесторам, эмитентам и посредникам. Отметим, что наиболее полно определены процедуры, закрепляющие и защищающие права инвесторов на рынке ценных бумаг. Различаются личные и имущественные права инвесторов-акционеров и виды их обеспечения. Личные права акционеров – право на участие в общем собрании акционеров, право на голос, право на оспаривание принятых решений, право на информацию. Возможность осуществления личных прав больше у тех акционеров, которые располагают значительной долей акций, что позволяет им осуществлять контроль и блокирование принимаемых акционерным обществом решений.

Право на созыв внеочередного собрания акционеров и проведение аудиторской проверки имеют акционеры, владеющие не менее чем 10 % голосующих акций общества. Право на включение не более двух вопросов в повестку дня общего собрания акционеров и на выдвижение кандидатов в совет директоров и ревизионную комиссию имеют акционеры, являющиеся владельцами не менее чем 2 % голосующих акций общества. Решение об учреждении акционерного общества, утверждении его устава и утверждении денежной оценки ценных бумаг (других вещей или имущественных либо иных прав, имеющих денежную оценку), вносимых учредителем в оплату акций общества, принимается учредителями единогласно. В этом случае любой учредитель-акционер имеет право противостоять данному решению. Избрание органов управления обществом осуществляется учредителями, располагающими большинством в 3/4 голосующих акций общества. Таким образом, располагая 25 % акций плюс одна акция, можно заблокировать избрание органов управления акционерного общества.

К имущественным правам акционеров относятся права собственности (владения, распоряжения и управления), на получение дивиденда, на часть имущества при ликвидации акционерного общества (при наличии имущества после удовлетворения требований кредиторов), на приобретение нового выпуска акций при увеличении размера уставного капитала. Порядок обеспечения прав владельцев акций представлен в табл. 1.3.

Основаниями для возникновения прав акционера являются подписка на акции, аукцион, конкурс, безвозмездная поставка акций, их конвертация, дарение, наследование и др. Ограничения прав инвестора-акционера могут быть отражены в уставе общества. Уставом могут быть установлены ограничения числа акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. Отметим, что при достаточно большом объеме прав главная обязанность акционера (юридического или физического лица) – оплатить часть уставного капитала в размере акций, на которые он подписался и по мере возможности участвовать в управлении акционерным обществом.

Основаниями для возникновения прав акционера являются подписка на акции, аукцион, конкурс, безвозмездная поставка акций, их конвертация, дарение, наследование и др. Ограничения прав инвестора-акционера могут быть отражены в уставе общества. Уставом могут быть установлены ограничения числа акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. Отметим, что при достаточно большом объеме прав главная обязанность акционера (юридического или физического лица) – оплатить часть уставного капитала в размере акций, на которые он подписался и по мере возможности участвовать в управлении акционерным обществом.

Права инвесторов-облигационеров несколько отличны от прав инвесторов-акционеров. Процедура обеспечения прав владельцев корпоративных облигаций отражена в табл. 1.4.

Права инвесторов закреплены в Федеральном законе «О защите прав и законных интересов инвесторов на рынке ценных бумаг». В частности, любой потенциальный инвестор имеет право на получение информации о деятельности акционерного общества на рынке ценных бумаг, может ознакомиться с его учредительными документами и отчетностью.

Права инвесторов закреплены в Федеральном законе «О защите прав и законных интересов инвесторов на рынке ценных бумаг». В частности, любой потенциальный инвестор имеет право на получение информации о деятельности акционерного общества на рынке ценных бумаг, может ознакомиться с его учредительными документами и отчетностью.

Права эмитентов, закрепляемые ценными бумагами, и их обеспечение определены не в полном объеме. Установлено, что эмитент обязан выпускать эмиссионные ценные бумаги в соответствии с действующим законодательством, т. е. на основании решения общего собрания акционеров или облигационеров разработать проспект эмиссии, пройти государственную регистрацию проспекта эмиссии, выпустить ценные бумаги, опубликовать отчет о выпуске, вести реестр владельцев ценных бумаг, осуществлять различные фондовые операции. Эмитенты акций имеют право:

1) привлекать инвестиции путем выпуска ценных бумаг. Право на выпуск ценных бумаг возникает с момента регистрации акционерного общества. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 % уставного капитала общества. При учреждении общества все акции должны быть размещены среди учредителей. Все акции общества являются именными. Уставом общества должны быть определены количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции), а также количество и номинальная стоимость акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции);

2) использовать акции для управления деятельностью общества путем принятия решений на общих собраниях акционеров по принципу «одна акция = один голос». Акция не предоставляет права голоса до момента ее полной оплаты (за исключением акций, приобретаемых учредителями при создании общества);

3) формировать, увеличивать и уменьшать уставный капитал общества посредством выпуска, погашения, увеличения или уменьшения номинальной стоимости акций. Общество не вправе уменьшать уставный капитал менее установленного минимального уровня;

4) выкупать и погашать ценные бумаги;

5) хранить ценные бумаги;

6) конвертировать (обменивать) ценные бумаги;

7) дробить и консолидировать ценные бумаги;

8) вести реестр и раскрывать информацию;

9) начислять и выплачивать дивиденды по акциям, проценты по облигациям.

Для реализации прав, закрепленных ценными бумагами, эмитент может в соответствии с уставом акционерного общества вести коммерческую деятельность, от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, иметь дочерние и зависимые общества с правами юридического лица, участвовать в уставном капитале других обществ. К обязанностям эмитента относятся выкуп и погашение ценных бумаг, обеспечение прав инвесторов.

Права посредников определены фрагментарно по отдельным видам деятельности акционерного общества на рынке ценных бумаг. Отметим, что большая часть посредников имеет права инвесторов (дилеры и брокеры). Отдельные посредники (трейдеры) при размещении ценных бумаг частично обладают правами эмитентов. Специализированные регистраторы, выполняя промежуточную посредническую функцию между эмитентом и инвестором, располагают некоторыми правами и эмитентов, и инвесторов.

Конкретные права неразрывно связаны с конкретными типами и видами ценных бумаг. Например, акции отражают право управления производительным капиталом. Это право реализуется посредством конкретных действий с основными производственными фондами, купля, продажа, аренда, залог, мена которых осуществляются в зависимости от размера сделки либо по решению общего собрания акционеров (в случае крупной сделки) либо по решению совета директоров или генерального директора (в других случаях). Складские товарные свидетельства (варранты) показывают наличие и возможность распоряжения товарно-материальными ценностями, находящимися на складах предприятия. Коносамент удостоверяет сдачу товара для перевозки. Облигации показывают величину заемного капитала. Чеки выписываются при расходовании части денежного капитала для оплаты платежей за необходимые для деятельности материальные, трудовые ресурсы. Депозитные и сберегательные сертификаты отражают сохраняемый капитал. Векселя выражают как товарную, так и денежную форму капитала, так как могут иметь и товарную, и денежную форму.

Ценная бумага как товар отличается многообразием форм, видов и типов, зависимостью от конкретных условий и целей обращения, конъюнктуры рынка. Ценная бумага является особым товаром, который обращается на рынке ценных бумаг и одновременно отражает различные имущественные отношения. Ценная бумага как товар используется в условиях рыночной экономики для продажи, обмена. В процессе товарного обмена у ценной бумаги проявляются два свойства – общественная полезность (потребительная стоимость) и свойство обмениваться на другие ценные бумаги, товары, деньги в определенных количественных пропорциях (меновая стоимость).

Ценные бумаги являются необходимыми финансовыми инструментами рыночного хозяйства, с помощью которых решаются инвестиционные, платежные, расчетные, организационные и прочие вопросы. Как финансовый инструмент ценные бумаги используются для привлечения инвестиций и вложения финансовых ресурсов, покрытия бюджетного дефицита, платежей, залога, кредита и его обеспечения, активизации товарного оборота, формирования и изменения уставного капитала, трансформации собственности, реструктуризации и других финансово-хозяйственных операций. Многообразие ценных бумаг как финансовых инструментов связано с их местом и ролью в рыночной экономике, сферой и сроками их обращения, формой выпуска и порядком владения, доходностью и уровнем риска, объемом предоставляемых прав, степенью защиты и др.

Ценные бумаги как экономическая категория характеризуются такими экономическими свойствами, как стоимость, ликвидность, доходность, наличие самостоятельного оборота, скорость обращения, инвестиционный потенциал. Место и роль ценных бумаг в рыночной экономике связаны с распределительными, перераспределительными, контрольными, стимулирующими, учетными функциями, которые они выполняют (рис. 1.2).

Ценная бумага сама по себе может являться предметом рыночных отношений. Ценные бумаги можно передавать, покупать, продавать, обменивать, дарить, менять и т. д. Ценные бумаги могут использоваться и при оформлении целевых рыночных отношений между участниками рынка (фьючерс, опцион, варрант, коносамент). Таким образом, ценные бумаги одновременно выступают как носители прав и отражают права, которые осуществляются через использование ценных бумаг.

Юридическое содержание ценных бумаг определено в первой части Гражданского кодекса РФ (гл. 7). Ценной бумагой является документ, удостоверяющий (с соблюдением установленной формы и обязательных реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (ст. 142). Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии). Передача прав по ценной бумаге на предъявителя осуществляется с передачей самой ценной бумаги. Права по ордерной ценной бумаге передаются на основе индоссамента (передаточной надписи). В случаях, предусмотренных законом, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательства их закрепления в специальном реестре.

Ценные бумаги как объект гражданского права имеют важное юридическое значение. Во-первых, созданы реальные механизмы, обеспечивающие отчуждение или переход ценных бумаг от одного лица к другому в порядке универсального правопреемства. Во-вторых, ценные бумаги, будучи документами, удостоверяющими имущественные права, не могут быть ограничены в обороте иначе как по прямому указанию закона. Ценные бумаги, являясь объектом гражданского права, причисляются к вещам (в широком значении этого слова с точки зрения обращения) как объекты сделок. Очевидно, бумага становится ценной не сама по себе, а потому что выражает право на что-то, имеющее ценность. Поэтому ценной бумагой признается не каждый документ, свидетельствующий о праве на ценность, а только тот документ, который право на ценность ставит в тесную связь с данной бумагой. Юридическое значение ценных бумаг, кроме фиксации и удостоверения определенных прав, также реализуется в соблюдении определенных требований к ним и закреплении за их владельцами прав, удостоверяемых этими бумагами.

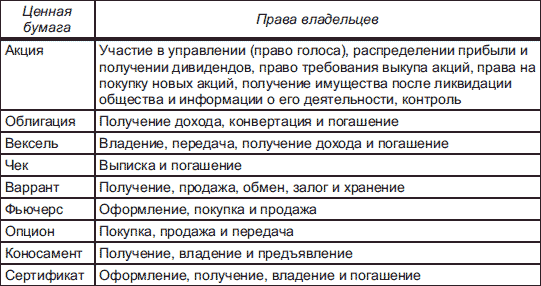

Ценная бумага – это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она, как специфический денежный документ, дает своему владельцу. Изменения соотношений различных имущественных прав по поводу владения и кредитования, распоряжения и управления ценными бумагами составляют основу фондового рынка. Как юридическая категория ценные бумаги определяют следующие права: владение самой ценной бумагой, удостоверение имущественных и обязательственных прав, право управления, удостоверение передачи или получения собственности. Данные права закрепляются за владельцами ценных бумаг в нормах действующего законодательства (табл. 1.2).

Таблица 1.2. Права, закрепляемые отдельными ценными бумагами за их владельцами

Права, обеспеченные ценными бумагами, регламентируются Федеральными законами «О рынке ценных бумаг» от 22 апреля 1996 г., «Об акционерных обществах» от 24 ноября 1995 г., «Об ипотеке (залоге недвижимости)» от 15 июля 1998 г.; Указами Президента РФ «О мерах по обеспечению прав акционеров» от 27 октября 1993 г. и «Об обеспечении прав инвесторов» от 16 сентября 1997 г.; Постановлением ФКЦБ России «О ведении реестра владельцев именных ценных бумаг» от 2 октября 1997 г.; Положением ФКЦБ России «О порядке передачи информации и документов, составляющих систему ведения реестра именных ценных бумаг» от 24 июня 1997 г.

Права, закрепляемые ценными бумагами, могут принадлежать инвесторам, эмитентам и посредникам. Отметим, что наиболее полно определены процедуры, закрепляющие и защищающие права инвесторов на рынке ценных бумаг. Различаются личные и имущественные права инвесторов-акционеров и виды их обеспечения. Личные права акционеров – право на участие в общем собрании акционеров, право на голос, право на оспаривание принятых решений, право на информацию. Возможность осуществления личных прав больше у тех акционеров, которые располагают значительной долей акций, что позволяет им осуществлять контроль и блокирование принимаемых акционерным обществом решений.

Право на созыв внеочередного собрания акционеров и проведение аудиторской проверки имеют акционеры, владеющие не менее чем 10 % голосующих акций общества. Право на включение не более двух вопросов в повестку дня общего собрания акционеров и на выдвижение кандидатов в совет директоров и ревизионную комиссию имеют акционеры, являющиеся владельцами не менее чем 2 % голосующих акций общества. Решение об учреждении акционерного общества, утверждении его устава и утверждении денежной оценки ценных бумаг (других вещей или имущественных либо иных прав, имеющих денежную оценку), вносимых учредителем в оплату акций общества, принимается учредителями единогласно. В этом случае любой учредитель-акционер имеет право противостоять данному решению. Избрание органов управления обществом осуществляется учредителями, располагающими большинством в 3/4 голосующих акций общества. Таким образом, располагая 25 % акций плюс одна акция, можно заблокировать избрание органов управления акционерного общества.

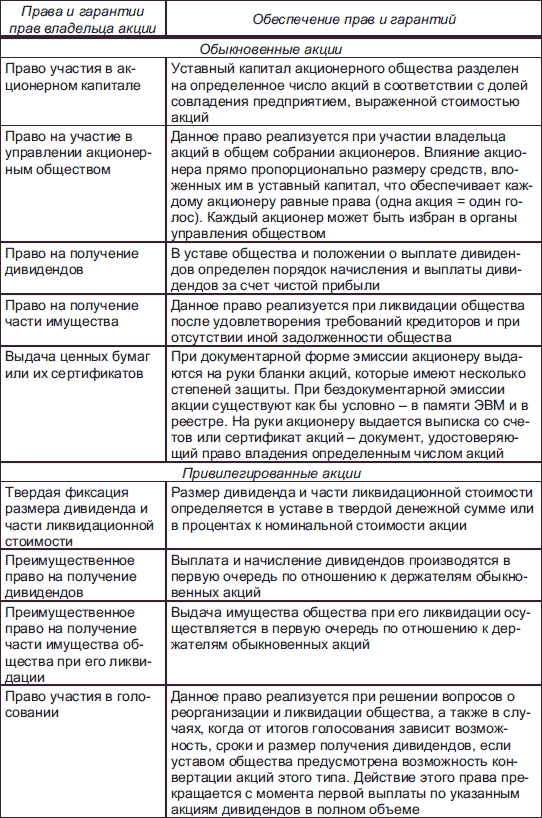

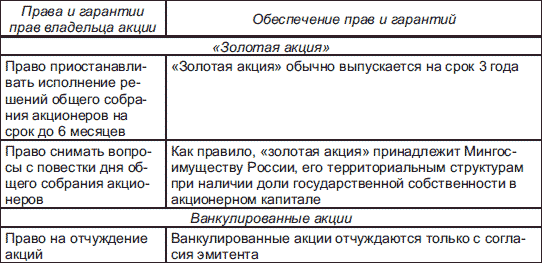

К имущественным правам акционеров относятся права собственности (владения, распоряжения и управления), на получение дивиденда, на часть имущества при ликвидации акционерного общества (при наличии имущества после удовлетворения требований кредиторов), на приобретение нового выпуска акций при увеличении размера уставного капитала. Порядок обеспечения прав владельцев акций представлен в табл. 1.3.

Таблица 1.3. Права владельцев акций и обеспечение этих прав

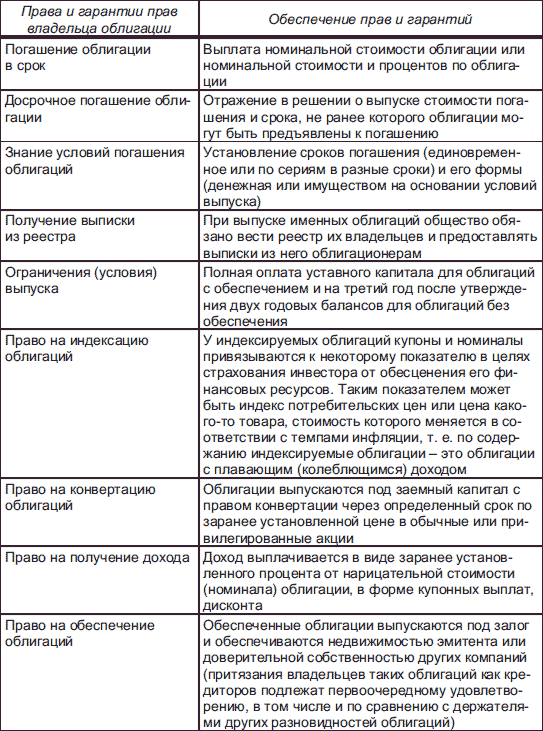

Права инвесторов-облигационеров несколько отличны от прав инвесторов-акционеров. Процедура обеспечения прав владельцев корпоративных облигаций отражена в табл. 1.4.

Таблица 1.4. Права владельцев корпоративных облигаций и обеспечение этих прав

Права эмитентов, закрепляемые ценными бумагами, и их обеспечение определены не в полном объеме. Установлено, что эмитент обязан выпускать эмиссионные ценные бумаги в соответствии с действующим законодательством, т. е. на основании решения общего собрания акционеров или облигационеров разработать проспект эмиссии, пройти государственную регистрацию проспекта эмиссии, выпустить ценные бумаги, опубликовать отчет о выпуске, вести реестр владельцев ценных бумаг, осуществлять различные фондовые операции. Эмитенты акций имеют право:

1) привлекать инвестиции путем выпуска ценных бумаг. Право на выпуск ценных бумаг возникает с момента регистрации акционерного общества. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 % уставного капитала общества. При учреждении общества все акции должны быть размещены среди учредителей. Все акции общества являются именными. Уставом общества должны быть определены количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции), а также количество и номинальная стоимость акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции);

2) использовать акции для управления деятельностью общества путем принятия решений на общих собраниях акционеров по принципу «одна акция = один голос». Акция не предоставляет права голоса до момента ее полной оплаты (за исключением акций, приобретаемых учредителями при создании общества);

3) формировать, увеличивать и уменьшать уставный капитал общества посредством выпуска, погашения, увеличения или уменьшения номинальной стоимости акций. Общество не вправе уменьшать уставный капитал менее установленного минимального уровня;

4) выкупать и погашать ценные бумаги;

5) хранить ценные бумаги;

6) конвертировать (обменивать) ценные бумаги;

7) дробить и консолидировать ценные бумаги;

8) вести реестр и раскрывать информацию;

9) начислять и выплачивать дивиденды по акциям, проценты по облигациям.

Для реализации прав, закрепленных ценными бумагами, эмитент может в соответствии с уставом акционерного общества вести коммерческую деятельность, от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, иметь дочерние и зависимые общества с правами юридического лица, участвовать в уставном капитале других обществ. К обязанностям эмитента относятся выкуп и погашение ценных бумаг, обеспечение прав инвесторов.

Права посредников определены фрагментарно по отдельным видам деятельности акционерного общества на рынке ценных бумаг. Отметим, что большая часть посредников имеет права инвесторов (дилеры и брокеры). Отдельные посредники (трейдеры) при размещении ценных бумаг частично обладают правами эмитентов. Специализированные регистраторы, выполняя промежуточную посредническую функцию между эмитентом и инвестором, располагают некоторыми правами и эмитентов, и инвесторов.

Конкретные права неразрывно связаны с конкретными типами и видами ценных бумаг. Например, акции отражают право управления производительным капиталом. Это право реализуется посредством конкретных действий с основными производственными фондами, купля, продажа, аренда, залог, мена которых осуществляются в зависимости от размера сделки либо по решению общего собрания акционеров (в случае крупной сделки) либо по решению совета директоров или генерального директора (в других случаях). Складские товарные свидетельства (варранты) показывают наличие и возможность распоряжения товарно-материальными ценностями, находящимися на складах предприятия. Коносамент удостоверяет сдачу товара для перевозки. Облигации показывают величину заемного капитала. Чеки выписываются при расходовании части денежного капитала для оплаты платежей за необходимые для деятельности материальные, трудовые ресурсы. Депозитные и сберегательные сертификаты отражают сохраняемый капитал. Векселя выражают как товарную, так и денежную форму капитала, так как могут иметь и товарную, и денежную форму.

1.3. Инвестиционные качества и управленческие возможности ценных бумаг

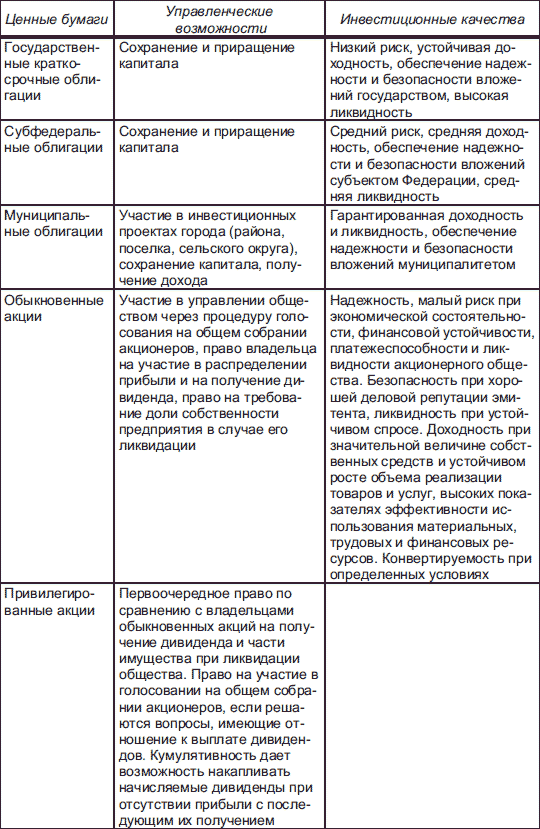

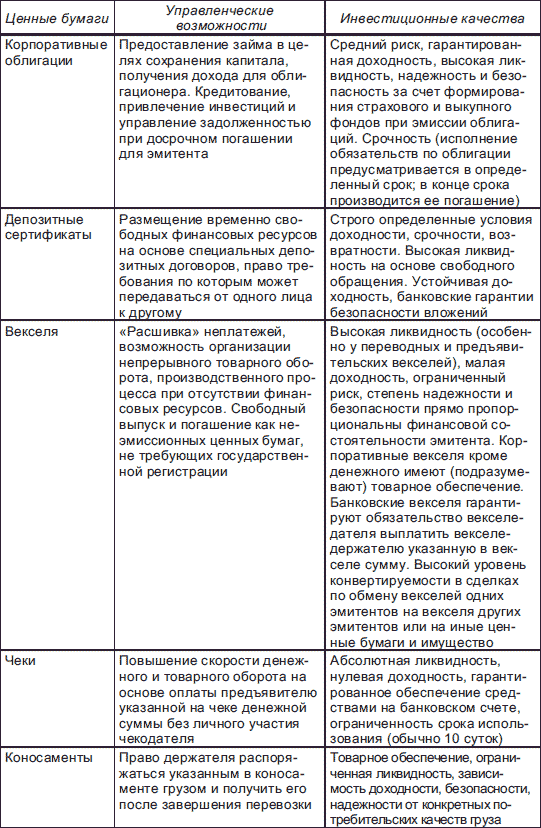

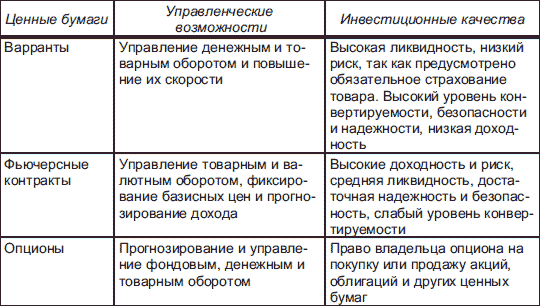

При оценке стоимости ценных бумаг учитываются такие инвестиционные качества, как надежность, безопасность, ликвидность, доходность, степень инвестиционного риска. Особое внимание уделяется деловым качествам, репутации эмитента, его специализации, инвестиционному климату и потенциалу его месторасположения, перспективности бизнеса, которым он занимается. Управленческие возможности ценных бумаг характеризуются мерой контроля, набором определенных прав по владению, распоряжению, управлению активами, которые лежат в основе конкретной ценной бумаги. Чем больше управленческие возможности и выше инвестиционные качества, тем выше стоимость ценной бумаги. Сравнительная характеристика инвестиционных качеств и управленческих возможностей является одной из основ оценки стоимости ценных бумаг. Общая характеристика управленческих возможностей и инвестиционных качеств отдельных ценных бумаг приведена в табл. 1.5.

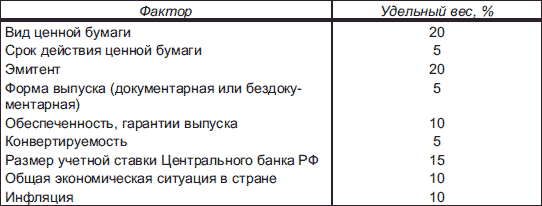

Инвестиционные качества и управленческие возможности различаются по видам ценных бумаг. Они зависят от конкретных характеристик ценных бумаг, основными из которых являются финансовое состояние эмитента, надежность и безопасность, ликвидность ценной бумаги, ее доходность и возможности конвертации. Инвестиционные качества и управленческие возможности ценных бумаг тесно связаны с инвестиционным риском, который отражает вероятность получения доходов или убытков от фондовых операций (табл. 1.6).

Инвестиционные качества и управленческие возможности различаются по видам ценных бумаг. Они зависят от конкретных характеристик ценных бумаг, основными из которых являются финансовое состояние эмитента, надежность и безопасность, ликвидность ценной бумаги, ее доходность и возможности конвертации. Инвестиционные качества и управленческие возможности ценных бумаг тесно связаны с инвестиционным риском, который отражает вероятность получения доходов или убытков от фондовых операций (табл. 1.6).

На практике оценка инвестиционных качеств и управленческих возможностей осуществляется путем сравнительного анализа инвестиционного риска ценных бумаг, который, в свою очередь, проводится путем оценки надежности данных бумаг. Надежность ценных бумаг определяется после анализа и диагностики финансово-хозяйственной деятельности эмитента, уровня его экономической состоятельности, платежеспособности, ликвидности баланса, рентабельности, финансовой устойчивости[1]. К положительным факторам при оценке инвестиционных качеств ценных бумаг относятся значительная величина собственных средств и сумма стоимости имущества. Показатели эффективности характеризуют способность предприятия извлекать максимум прибыли от произведенной и реализованной продукции. Структурный анализ изменения финансового положения предприятия позволяет оценить степень воздействия отдельных факторов (возрастания величины заемных средств) на финансовое положение. Важным методом оценки инвестиционного риска является комплексный анализ финансового состояния предприятия, диагностика его финансовой устойчивости и платежеспособности.

На практике оценка инвестиционных качеств и управленческих возможностей осуществляется путем сравнительного анализа инвестиционного риска ценных бумаг, который, в свою очередь, проводится путем оценки надежности данных бумаг. Надежность ценных бумаг определяется после анализа и диагностики финансово-хозяйственной деятельности эмитента, уровня его экономической состоятельности, платежеспособности, ликвидности баланса, рентабельности, финансовой устойчивости[1]. К положительным факторам при оценке инвестиционных качеств ценных бумаг относятся значительная величина собственных средств и сумма стоимости имущества. Показатели эффективности характеризуют способность предприятия извлекать максимум прибыли от произведенной и реализованной продукции. Структурный анализ изменения финансового положения предприятия позволяет оценить степень воздействия отдельных факторов (возрастания величины заемных средств) на финансовое положение. Важным методом оценки инвестиционного риска является комплексный анализ финансового состояния предприятия, диагностика его финансовой устойчивости и платежеспособности.

В последнее время большое распространение получил экспресс-анализ финансового состояния предприятия. Его цель – оценить в целом финансовое благополучие и динамику, тенденции развития эмитента. В этом случае финансовое состояние предприятия оценивается на основе баланса предприятия (форма 1) и отчета о финансовых результатах и их использовании (форма 2). Прежде всего обращается внимание на размещение и использование средств (активов), источники их формирования (собственный капитал и обязательства, т. е. пассивы). Однако бухгалтерская отчетность отражает финансовое состояние предприятия только на фактическую дату ее составления, представляет используемую учетную политику, но не позволяет представить полную картину условий, факторов, причин, обусловивших это состояние. Поэтому для уточнения реального состояния предприятия используется факторный анализ, исследуется финансовая устойчивость предприятия. Широко применяется моделирование.

Таблица 1.5. Управленческие возможности и инвестиционные качества ценных бумаг, обращающихся на российском фондовом рынке

Таблица 1.6. Факторный анализ инвестиционного риска вложений в ценные бумаги

В последнее время большое распространение получил экспресс-анализ финансового состояния предприятия. Его цель – оценить в целом финансовое благополучие и динамику, тенденции развития эмитента. В этом случае финансовое состояние предприятия оценивается на основе баланса предприятия (форма 1) и отчета о финансовых результатах и их использовании (форма 2). Прежде всего обращается внимание на размещение и использование средств (активов), источники их формирования (собственный капитал и обязательства, т. е. пассивы). Однако бухгалтерская отчетность отражает финансовое состояние предприятия только на фактическую дату ее составления, представляет используемую учетную политику, но не позволяет представить полную картину условий, факторов, причин, обусловивших это состояние. Поэтому для уточнения реального состояния предприятия используется факторный анализ, исследуется финансовая устойчивость предприятия. Широко применяется моделирование.