Страница:

Стоимость ценной бумаги, как правило, отличается от ее цены, так как стоимость фиксирует определенное мнение профессионального оценщика, покупателя, продавца, потенциального инвестора или эмитента, посредника, а цена отражает условия состоявшейся сделки. Стоимость ценной бумаги таким образом субъективно определена, установлена, а цена – объективно материализована, зафиксирована. Стоимость ценной бумаги рассчитывается, а цена оплачивается. В большинстве случаев вначале определяется стоимость ценной бумаги в зависимости от целей оценки, а далее в процессе сделки устанавливается та или иная цена. Стоимость и цена тесно связаны. Общепризнано классическое определение, что цена является денежным выражением стоимости. Стоимость ценной бумаги рассматривается:

1) при эмиссии – как величина затрат на выпуск, размещение;

2) при приобретении – как возможный доход, получаемый в результате будущего обращения ценной бумаги;

3) при конвертации – как стоимость замещения обмениваемого финансового актива.

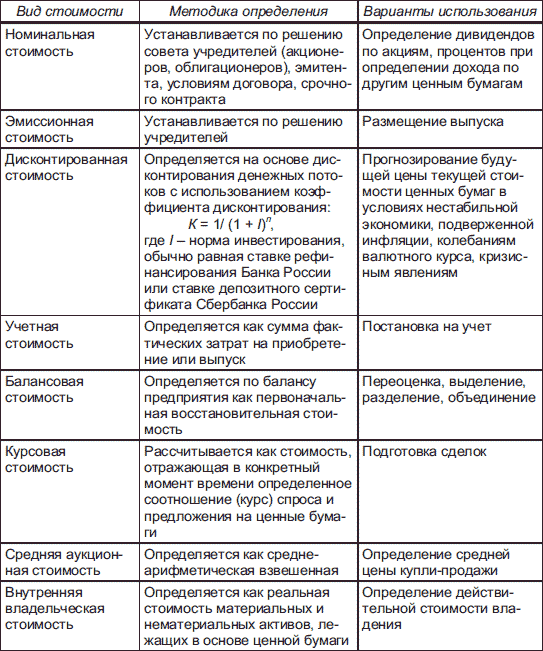

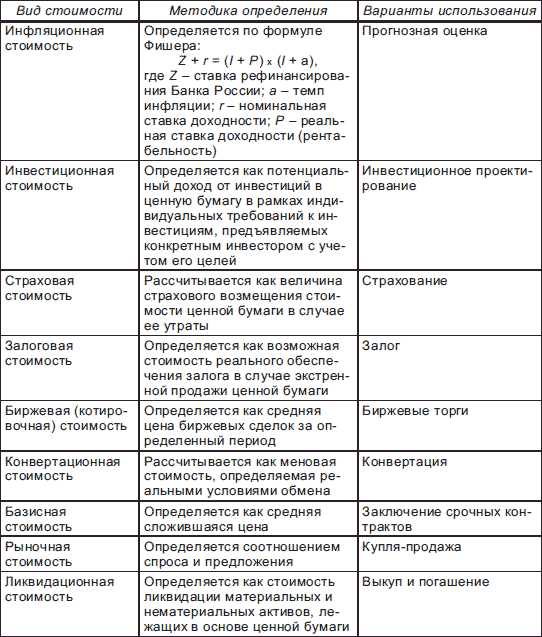

Стоимость ценной бумаги – это денежный эквивалент ее определенных инвестиционных качеств и управленческих возможностей, зависящий от конкретных целей и методов оценки. Существует большое число разновидностей стоимости ценных бумаг (табл. 3.1). Различные виды стоимости ценных бумаг необходимы для проведения разных фондовых операций. При определении каждого вида стоимости ценной бумаги применяется специальная методика. В результате одна и та же ценная бумага может иметь одновременно несколько видов стоимости, которые могут существенно различаться по величине. Например, ликвидационная стоимость может быть в несколько раз ниже инвестиционной, а биржевая – во много раз превышать номинальную.

Оценка стоимости ценных бумаг является одной из сложных проблем современного фондового рынка России. Это связано с рядом факторов, основными из которых являются следующие:

Оценка стоимости ценных бумаг является одной из сложных проблем современного фондового рынка России. Это связано с рядом факторов, основными из которых являются следующие:

• разнообразие различных видов стоимости ценных бумаг;

• наличие ряда альтернативных концепций определения стоимости ценных бумаг;

• альтернативность методов расчета стоимости ценных бумаг;

• большая специфика модификаций корпоративных ценных бумаг;

• одновременное влияние на стоимость ценных бумаг различных факторов;

• недостаток специально подготовленных кадров;

• отсутствие специализированных организационных структур.

3.2. Рыночная стоимость ценных бумаг

1) при эмиссии – как величина затрат на выпуск, размещение;

2) при приобретении – как возможный доход, получаемый в результате будущего обращения ценной бумаги;

3) при конвертации – как стоимость замещения обмениваемого финансового актива.

Стоимость ценной бумаги – это денежный эквивалент ее определенных инвестиционных качеств и управленческих возможностей, зависящий от конкретных целей и методов оценки. Существует большое число разновидностей стоимости ценных бумаг (табл. 3.1). Различные виды стоимости ценных бумаг необходимы для проведения разных фондовых операций. При определении каждого вида стоимости ценной бумаги применяется специальная методика. В результате одна и та же ценная бумага может иметь одновременно несколько видов стоимости, которые могут существенно различаться по величине. Например, ликвидационная стоимость может быть в несколько раз ниже инвестиционной, а биржевая – во много раз превышать номинальную.

Таблица 3.1. Классификация видов стоимости ценных бумаг

• разнообразие различных видов стоимости ценных бумаг;

• наличие ряда альтернативных концепций определения стоимости ценных бумаг;

• альтернативность методов расчета стоимости ценных бумаг;

• большая специфика модификаций корпоративных ценных бумаг;

• одновременное влияние на стоимость ценных бумаг различных факторов;

• недостаток специально подготовленных кадров;

• отсутствие специализированных организационных структур.

3.2. Рыночная стоимость ценных бумаг

Под рыночной стоимостью в Международных стандартах оценки понимается стоимость имущества, переходящего от одного владельца к другому на дату оценки в результате коммерческой сделки между покупателем и продавцом. Рыночная стоимость складывается в условиях свободного соотношения спроса и предложения, отражает реальную ситуацию на фондовом рынке, конкурентоспособность, инвестиционную привлекательность ценной бумаги. Рыночная стоимость ценной бумаги зависит от соотношения спроса и предложения, которое определяется уровнем доходности, темпами прироста стоимости, конъюнктурой и общим состоянием фондового рынка, а также от отраслевой принадлежности эмитента, территории его местонахождения и обращения ценных бумаг, уровня инвестиционного риска, мотивов поведения типичного покупателя и продавца.

В практике мировых фондовых рынков различают две основные категории стоимости ценных бумаг – рыночную стоимость (market value, MV) и справедливую рыночную стоимость (fair market value, FMV). Рыночная стоимость выступает при этом в качестве нижнего уровня, а справедливая рыночная стоимость отражает верхний максимально возможный уровень стоимости. Справедливая рыночная стоимость определяется как цена, по которой активы компании могут быть проданы в результате добровольного соглашения покупателя и продавца при условии, что обе стороны сделки купли-продажи полностью владеют достаточной и достоверной информацией, не подвержены какому бы то ни было влиянию и не испытывают ограничений времени.

Рыночная стоимость (действительная рыночная стоимость) ценных бумаг на фондовом рынке России определяется как стоимость, по которой определенная ценная бумага в данный момент времени может быть продана (куплена). Действительная рыночная стоимость рассматривается как денежное выражение стоимости ценной бумаги при возможной купле-продаже на дату оценки с учетом полной информации о потребительских и иных свойствах, а также свободы выбора продавца и покупателя. При оценке определяется базовая (действительная внутренняя), теоретическая рыночная стоимость, а при различных сделках выявляется текущая рыночная стоимость (цена) ценной бумаги. Если спрос равен предложению, то эти две стоимости совпадают, при превышении спроса над предложением текущая рыночная стоимость превышает базовую, а при превышении предложения над спросом, наоборот, текущая рыночная стоимость меньше базовой. Текущая рыночная стоимость ценной бумаги может рассматриваться как объективная цена при определенном соотношении спроса и предложения на конкретную дату.

В практике оценки под рыночной стоимостью ценной бумаги понимается наиболее вероятная цена, по которой данная ценная бумага может быть отчуждена на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на объеме сделки не отражаются какие-либо чрезвычайные обстоятельства, т. е. когда:

• одна из сторон сделки не обязана отчуждать ценные бумаги, а другая сторона не обязана их приобретать;

• стороны хорошо осведомлены о предмете сделки и действуют в своих интересах;

• ценные бумаги представлены на открытом рынке в форме публичной оферты;

• цена сделки представляет собой разумное вознаграждение за переход права собственности на ценные бумаги и не было принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны;

• цена сделки выражена в денежной форме.

Оценка рыночной стоимости ценной бумаги может быть использована при подготовке различных сделок с ценными бумагами. Выбор методики определения рыночной стоимости ценных бумаг зависит от характера ценной бумаги (котируемая и некотируемая, высоколиквидная, среднеликвидная, малоликвидная и неликвидная, эмиссионная и неэмиссионная), количества ценных бумаг, времени, вида, формы и условий оплаты и регистрации сделок.

Если средняя фактическая цена ценных бумаг по различным сделкам за определенный анализируемый период превышает их оценочную рыночную стоимость, то можно сделать вывод о недооценке рыночной стоимости данных ценных бумаг. При обратной ситуации, когда фактическая цена ценных бумаг на реальном рынке ниже их оценочной рыночной стоимости, наблюдается завышение, или переоценка, рыночной стоимости. Как показывает практика фондового рынка в России и за рубежом, в отдельных случаях недооценка или завышение рыночной стоимости ценных бумаг широко используются финансовыми спекулянтами для скупки или перепродажи фондовых активов.

В практике мировых фондовых рынков различают две основные категории стоимости ценных бумаг – рыночную стоимость (market value, MV) и справедливую рыночную стоимость (fair market value, FMV). Рыночная стоимость выступает при этом в качестве нижнего уровня, а справедливая рыночная стоимость отражает верхний максимально возможный уровень стоимости. Справедливая рыночная стоимость определяется как цена, по которой активы компании могут быть проданы в результате добровольного соглашения покупателя и продавца при условии, что обе стороны сделки купли-продажи полностью владеют достаточной и достоверной информацией, не подвержены какому бы то ни было влиянию и не испытывают ограничений времени.

Рыночная стоимость (действительная рыночная стоимость) ценных бумаг на фондовом рынке России определяется как стоимость, по которой определенная ценная бумага в данный момент времени может быть продана (куплена). Действительная рыночная стоимость рассматривается как денежное выражение стоимости ценной бумаги при возможной купле-продаже на дату оценки с учетом полной информации о потребительских и иных свойствах, а также свободы выбора продавца и покупателя. При оценке определяется базовая (действительная внутренняя), теоретическая рыночная стоимость, а при различных сделках выявляется текущая рыночная стоимость (цена) ценной бумаги. Если спрос равен предложению, то эти две стоимости совпадают, при превышении спроса над предложением текущая рыночная стоимость превышает базовую, а при превышении предложения над спросом, наоборот, текущая рыночная стоимость меньше базовой. Текущая рыночная стоимость ценной бумаги может рассматриваться как объективная цена при определенном соотношении спроса и предложения на конкретную дату.

В практике оценки под рыночной стоимостью ценной бумаги понимается наиболее вероятная цена, по которой данная ценная бумага может быть отчуждена на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на объеме сделки не отражаются какие-либо чрезвычайные обстоятельства, т. е. когда:

• одна из сторон сделки не обязана отчуждать ценные бумаги, а другая сторона не обязана их приобретать;

• стороны хорошо осведомлены о предмете сделки и действуют в своих интересах;

• ценные бумаги представлены на открытом рынке в форме публичной оферты;

• цена сделки представляет собой разумное вознаграждение за переход права собственности на ценные бумаги и не было принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны;

• цена сделки выражена в денежной форме.

Оценка рыночной стоимости ценной бумаги может быть использована при подготовке различных сделок с ценными бумагами. Выбор методики определения рыночной стоимости ценных бумаг зависит от характера ценной бумаги (котируемая и некотируемая, высоколиквидная, среднеликвидная, малоликвидная и неликвидная, эмиссионная и неэмиссионная), количества ценных бумаг, времени, вида, формы и условий оплаты и регистрации сделок.

Если средняя фактическая цена ценных бумаг по различным сделкам за определенный анализируемый период превышает их оценочную рыночную стоимость, то можно сделать вывод о недооценке рыночной стоимости данных ценных бумаг. При обратной ситуации, когда фактическая цена ценных бумаг на реальном рынке ниже их оценочной рыночной стоимости, наблюдается завышение, или переоценка, рыночной стоимости. Как показывает практика фондового рынка в России и за рубежом, в отдельных случаях недооценка или завышение рыночной стоимости ценных бумаг широко используются финансовыми спекулянтами для скупки или перепродажи фондовых активов.

Конец бесплатного ознакомительного фрагмента