Страница:

Подбрасывание монеты также вводит разницу между средней доходностью актива и годовой доходностью (доходностью в годовом исчислении). Кто-то из вас спросит, почему доходность при подбрасывании монеты составляет не 10 %, а 8,17 %, поскольку среднее значение доходности в +30 % и –10 % равно +10 % (30 минус 10, деленное на 2). Средняя доходность – это просто среднее значение отдельной доходности за один год. Годовая доходность – более тонкое понятие; это доходность, которую вы должны получать каждый год, чтобы уравновесить различную доходность за ряд лет. Если вы владеете акциями, стоимость которых удваивается (вы получаете на них 100 % дохода) в первый год, а затем на следующий год ваш убыток составляет 50 %, то вы имеете нулевую годовую доходность. Если вначале цена ваших акций составляла $10 за акцию, то к концу первого года она составит $20, а к концу второго года – снова $10. Вы не заработали, и тем не менее средняя доходность составляет 25 % (среднее значение +100 % и –50 %). Ваша годовая доходность равна нулю. Годовая доходность и средняя доходность – определенно не одно и то же. При подбрасывании монеты получаем среднюю доходность в 10 % и годовую доходность в 8,17 %. Доходность в годовом исчислении всегда меньше, чем средняя доходность. Если при подбрасывании монеты в половине случаев вы получаете доход в –10 %, а в половине – +30 %, то это будет то же самое, что и получение дохода в размере 8,17 % ежегодно. Вы оплачиваете свои счета из годового, а не из среднего дохода. Вот почему первый так важен.

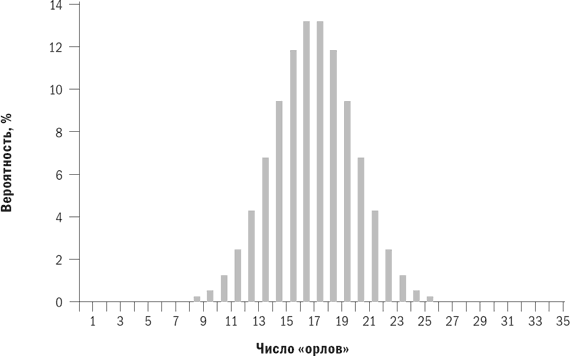

Рис. 1.1. Вероятность подбрасывания монеты дядюшкой Фредом

Подбрасывание монеты дядюшкой Фредом может казаться странным способом, однако он мало отличается от выбора, перед которым стоит большинство инвесторов – между безопасностью счетов денежного рынка или казначейских векселей и рискованностью обыкновенных акций. Второй вариант предлагает почти наверняка превосходный результат, но какой ценой: небольшая вероятность получения более низкого результата и ежегодное леденящее душу подбрасывание монеты дядюшкой Фредом. Однако действительно беспокоить должен вариант с депозитными сертификатами, имеющими доходность 3 %: выбрав его, вы почти наверняка проживете свои золотые годы в бедности.

Я сознательно привел этот пример с подбрасыванием монеты дядюшкой Фредом – его легко понять, и он довольно четко отражает приблизительную доходность и риски вложения в обыкновенные акции. Например, доходность обыкновенных акций за период с 1926 по 1998 г. составляла 11,22 % годовых, то есть примерно в том же диапазоне, что и при подбрасывании монеты. Что более важно, «рискованность» подбрасывания монеты и обыкновенных акций практически одинакова. Вскоре я объясню, как точно измерить эту рискованность. Подбрасывание монеты – это удобное символическое представление рисков и доходности обыкновенных акций. Это также хороший способ понять поведение портфелей со всевозможными классами активов.

Вы только что узнали об одном из фундаментальных законов инвестирования: в итоге вы получаете компенсацию за то, что рискуете. И наоборот, если вы стремитесь обезопасить свои инвестиции, то ваш доход будет низким. Опытные инвесторы понимают, что вознаграждение и риск сложно связаны между собой. Один из самых верных признаков инвестиционного мошенничества – вам предлагают слишком высокую доходность с низким уровнем риска.

Рассмотрим более сложный способ расчета доходности инвестиций, чем подбрасывание монеты. Скажем, вы инвестировали средства в актив «А» (неважно, что он собой представляет). В течение последовательных восьми лет вы будете ежегодно получать следующую доходность:

• год 1: 20 %;

• год 2: 0 %;

• год 3: 10 %;

• год 4: –10 %;

• год 5: 30 %;

• год 6: 15 %;

• год 7: 10 %;

• год 8: 5 %.

Какова ваша доходность от инвестиции в актив «А»? В году 1 доходность составила 20 %; поэтому умножьте стоимость своего актива на 1,2. В году 2 вы умножаете ее на 1,0. В году 3 вы умножаете ее на 1,1, и в году 4, получая убыток 10 %, вы умножаете стоимость актива на 0,9. Таким образом, через восемь полных лет окончательная стоимость вашего актива рассчитывается как:

Стандартное отклонение

2. Риск и доходность

Отдельные классы активов: 1926–1998 гг.

Все внуки должны быть богатыми

Рис. 1.1. Вероятность подбрасывания монеты дядюшкой Фредом

Подбрасывание монеты дядюшкой Фредом может казаться странным способом, однако он мало отличается от выбора, перед которым стоит большинство инвесторов – между безопасностью счетов денежного рынка или казначейских векселей и рискованностью обыкновенных акций. Второй вариант предлагает почти наверняка превосходный результат, но какой ценой: небольшая вероятность получения более низкого результата и ежегодное леденящее душу подбрасывание монеты дядюшкой Фредом. Однако действительно беспокоить должен вариант с депозитными сертификатами, имеющими доходность 3 %: выбрав его, вы почти наверняка проживете свои золотые годы в бедности.

Я сознательно привел этот пример с подбрасыванием монеты дядюшкой Фредом – его легко понять, и он довольно четко отражает приблизительную доходность и риски вложения в обыкновенные акции. Например, доходность обыкновенных акций за период с 1926 по 1998 г. составляла 11,22 % годовых, то есть примерно в том же диапазоне, что и при подбрасывании монеты. Что более важно, «рискованность» подбрасывания монеты и обыкновенных акций практически одинакова. Вскоре я объясню, как точно измерить эту рискованность. Подбрасывание монеты – это удобное символическое представление рисков и доходности обыкновенных акций. Это также хороший способ понять поведение портфелей со всевозможными классами активов.

Вы только что узнали об одном из фундаментальных законов инвестирования: в итоге вы получаете компенсацию за то, что рискуете. И наоборот, если вы стремитесь обезопасить свои инвестиции, то ваш доход будет низким. Опытные инвесторы понимают, что вознаграждение и риск сложно связаны между собой. Один из самых верных признаков инвестиционного мошенничества – вам предлагают слишком высокую доходность с низким уровнем риска.

Рассмотрим более сложный способ расчета доходности инвестиций, чем подбрасывание монеты. Скажем, вы инвестировали средства в актив «А» (неважно, что он собой представляет). В течение последовательных восьми лет вы будете ежегодно получать следующую доходность:

• год 1: 20 %;

• год 2: 0 %;

• год 3: 10 %;

• год 4: –10 %;

• год 5: 30 %;

• год 6: 15 %;

• год 7: 10 %;

• год 8: 5 %.

Какова ваша доходность от инвестиции в актив «А»? В году 1 доходность составила 20 %; поэтому умножьте стоимость своего актива на 1,2. В году 2 вы умножаете ее на 1,0. В году 3 вы умножаете ее на 1,1, и в году 4, получая убыток 10 %, вы умножаете стоимость актива на 0,9. Таким образом, через восемь полных лет окончательная стоимость вашего актива рассчитывается как:

Таким образом, если актив «А» стоил $10 в начале периода, то сейчас он стоит в 2,051 раза больше своей начальной стоимости, то есть $20,51. Суммарный доход за восемь лет составляет 105,1 %. (Пусть вас это не смущает; помните, что рост на 50 % означает, что вашу начальную сумму нужно умножить на 1,5 и что рост на 100 % означает умножение на 2.) Средняя доходность (среднее арифметическое значение доходности) за восьмилетний период, рассмотренный в примере выше, составляет 10 %. Однако мы знаем, что на самом деле важна годовая доходность (то есть доход, который потребуется получать каждый год, чтобы иметь такой же результат). Как ее рассчитать? Если вы знакомы с электронными таблицами, то это не займет много времени: все пакеты электронных таблиц имеют обширные возможности для проведения финансовых расчетов. Если вы не имеете опыта работы с электронными таблицами, то проще всего выполнить расчеты с помощью финансового калькулятора. Рекомендую изучить функции расчета аннуитетных платежей – это умение необходимо при планировании пенсионных выплат, расчета выплат по ссудам и т. д. Финансовые калькуляторы также поддерживают статистическую функцию, позволяющую быстро рассчитать риск инвестиций исходя из доходности за ряд периодов. Введем в калькулятор значения для расчета аннуитетных платежей и выясним, что годовая доходность для примера, рассмотренного выше, равна 9,397 %. Вас не должно удивлять, что она несколько ниже средней доходности, равной 10 %, поскольку годовая доходность всегда ниже средней доходности.1,2 × 1,0 × 1,1 × 0,9 × 1,3 × 1,15 × 1,1 × 1,05 = 2,051

Стандартное отклонение

Теперь мы готовы рассчитать риск актива «А». Для этого рассчитывается стандартное отклонение, служащее мерой разброса множества чисел. Расчеты можно произвести вручную, однако это чересчур утомительно. Обычно они производятся с помощью электронных таблиц или финансового калькулятора. В приведенном выше примере расчета доходности за восьмилетний период стандартное отклонение доходности составило 11,46 %.

Что делать со стандартным отклонением? Прежде всего, следует ознакомиться с ним как с мерой риска. Обычно стандартное отклонение доходности для различных классов активов таково:

• денежный рынок (наличность): 2–3 %;

• краткосрочные облигации: 3–5 %;

• долгосрочные облигации: 6–8 %;

• акции компаний США (консервативные активы): 10–14 %;

• акции компаний США (агрессивные активы): 15–25 %;

• акции иностранных компаний: 15–25 %;

• акции компаний развивающихся стран: 25–35 %.

Рейтинговые службы практически всех взаимных фондов приводят в своих отчетах величины стандартного отклонения. Morningstar (www.morningstar.com), компания, занимающаяся сбором информации и анализом деятельности взаимных фондов, указывает стандартные отклонения годовой доходности за предыдущие 3, 5 и 10 лет. В некоторых случаях вы можете иметь доход только за один или два года. Тогда стандартное отклонение годовой доходности можно определить, умножив стандартное отклонение квартальной доходности на 2 или стандартное отклонение месячной доходности на 3,46. Каждый раз, когда продавец или брокер пытается продать вам какую-либо ценную бумагу, узнайте у него величину стандартного отклонения годовой доходности (или ожидаемую величину отклонения, если идет речь о первичном размещении). Если ответа нет, даже не думайте о покупке. Если вашему брокеру незнакомо понятие стандартного отклонения доходности, найдите другого.

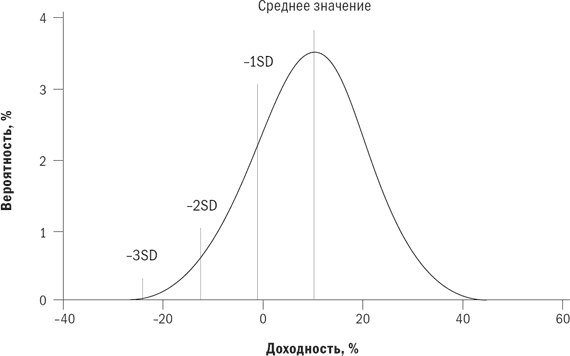

Что в действительности означает стандартное отклонение? Оно означает, что две третьих всего времени годовая доходность актива будет находиться между одним стандартным отклонением выше и одним стандартным отклонением ниже среднего значения. В случае с активом «А» это означает, что две третьих всего времени этот показатель будет находиться между значениями –1,46 % (10 минус 11,46) и 21,46 % (10 плюс 11,46). На рис. 1.2 я изобразил обратную сторону актива «А». Можно видеть, что существует один шанс из шести получить убыток, превышающий 1,46 %. Существует один шанс из 44 получить убыток, превышающий 12,92 % (на два стандартных отклонения меньше среднего), и один шанс из 740 получить убыток, превышающий 24,38 % (на три стандартных отклонения меньше среднего).

В качестве более простого примера рассмотрим фонд, состоящий из акций латиноамериканских компаний, с ожидаемой доходностью в 15 % и очень высоким стандартным отклонением в 35 %. Это сигнализирует о вероятности убытка в 20 % или выше каждые шесть лет, убытка выше 55 % каждые 44 года и убытка выше 90 % каждые 740 лет. Очень сомневаюсь, что кто-либо из торговых агентов фонда или брокеров, продвигающих подобные фонды, в последние годы сообщал такую информацию своим клиентам. По сути, одним из характерных признаков сильно перекупленного рынка является общая недооценка рисков.

Если до сих пор вы понимали весь материал этой главы, то вы либо очень старались, либо хорошо оперируете числами (или прослушали курс статистики). Сегодня больше не читайте – отложите книгу, отдохните, займитесь другими делами. В следующий раз начнем с вами рассматривать реальные активы.

Что делать со стандартным отклонением? Прежде всего, следует ознакомиться с ним как с мерой риска. Обычно стандартное отклонение доходности для различных классов активов таково:

• денежный рынок (наличность): 2–3 %;

• краткосрочные облигации: 3–5 %;

• долгосрочные облигации: 6–8 %;

• акции компаний США (консервативные активы): 10–14 %;

• акции компаний США (агрессивные активы): 15–25 %;

• акции иностранных компаний: 15–25 %;

• акции компаний развивающихся стран: 25–35 %.

Рейтинговые службы практически всех взаимных фондов приводят в своих отчетах величины стандартного отклонения. Morningstar (www.morningstar.com), компания, занимающаяся сбором информации и анализом деятельности взаимных фондов, указывает стандартные отклонения годовой доходности за предыдущие 3, 5 и 10 лет. В некоторых случаях вы можете иметь доход только за один или два года. Тогда стандартное отклонение годовой доходности можно определить, умножив стандартное отклонение квартальной доходности на 2 или стандартное отклонение месячной доходности на 3,46. Каждый раз, когда продавец или брокер пытается продать вам какую-либо ценную бумагу, узнайте у него величину стандартного отклонения годовой доходности (или ожидаемую величину отклонения, если идет речь о первичном размещении). Если ответа нет, даже не думайте о покупке. Если вашему брокеру незнакомо понятие стандартного отклонения доходности, найдите другого.

Что в действительности означает стандартное отклонение? Оно означает, что две третьих всего времени годовая доходность актива будет находиться между одним стандартным отклонением выше и одним стандартным отклонением ниже среднего значения. В случае с активом «А» это означает, что две третьих всего времени этот показатель будет находиться между значениями –1,46 % (10 минус 11,46) и 21,46 % (10 плюс 11,46). На рис. 1.2 я изобразил обратную сторону актива «А». Можно видеть, что существует один шанс из шести получить убыток, превышающий 1,46 %. Существует один шанс из 44 получить убыток, превышающий 12,92 % (на два стандартных отклонения меньше среднего), и один шанс из 740 получить убыток, превышающий 24,38 % (на три стандартных отклонения меньше среднего).

Математические подробности: другие меры рискаРис. 1.2. Распределение доходности актива «А»

Те из вас, кто имеет серьезную математическую подготовку, осознают ограничения использования стандартного отклонения (SD, от standard deviation) как меры риска. Например, в реальном мире инвестиций доходности не следуют модели классического «нормального распределения», а гораздо ближе подходят к логарифмически-нормальному распределению. Далее, существует некоторая степень асимметричности относительно среднего значения (асимметрия), а также более высокая частота событий ближе к экстремумам диапазона (эксцесс). Наиболее значимый недостаток стандартного отклонения как меры риска в том, что одинаково важное значение придается доходностям выше и ниже среднего, в то время как только события, происходящие ниже среднего значения, важны при измерении риска инвестиций. Это навело некоторых ученых и практиков на мысль ввести полудисперсию, или среднее отклонение событий, происходящих ниже среднего значения, как более реалистичное измерение риска. Однако на практике как дисперсия, так и полудисперсия дают очень похожие результаты, и дисперсия / стандартное отклонение остается превосходной мерой риска. По сути, простая дисперсия / стандартное отклонение имеет дополнительное преимущество, дважды давая возможность поймать избыточную волатильность. В печально известном случае с компанией Long Term Capital Management она едва не оказалась на грани банкротства из-за того, что ей не удавалось достичь значительной отрицательной полудисперсии. Обычный расчет показателя стандартного отклонения / дисперсии ежемесячной доходности предупредил бы о надвигающихся проблемах за несколько лет.

Определений риска существует так же много, как и ученых в области финансов. В число возможных мер риска входят вероятность номинального убытка, или убытка с поправкой на инфляцию, «стандартное отклонение убытка», или вероятность получения более низкой доходности, чем по какому-либо индексу (например, S&P 500) или по казначейским векселям. Большинство отдает предпочтение мере, связанной с вероятностью того, что доходность инвестиций окажется ниже доходности безрискового актива, обычно казначейских векселей. Это легко рассчитать, используя кумулятивную функцию стандартного нормального распределения, подобную функции биноминального распределения, которую использовал наш воображаемый профессор статистики.

Вы можете придумать собственную меру риска. Такие индивидуальные меры риска и доходности называются функциями полезности.

В качестве более простого примера рассмотрим фонд, состоящий из акций латиноамериканских компаний, с ожидаемой доходностью в 15 % и очень высоким стандартным отклонением в 35 %. Это сигнализирует о вероятности убытка в 20 % или выше каждые шесть лет, убытка выше 55 % каждые 44 года и убытка выше 90 % каждые 740 лет. Очень сомневаюсь, что кто-либо из торговых агентов фонда или брокеров, продвигающих подобные фонды, в последние годы сообщал такую информацию своим клиентам. По сути, одним из характерных признаков сильно перекупленного рынка является общая недооценка рисков.

Если до сих пор вы понимали весь материал этой главы, то вы либо очень старались, либо хорошо оперируете числами (или прослушали курс статистики). Сегодня больше не читайте – отложите книгу, отдохните, займитесь другими делами. В следующий раз начнем с вами рассматривать реальные активы.

2. Риск и доходность

Отдельные классы активов: 1926–1998 гг.

К настоящему моменту у вас уже должно сложиться представление о статистическом значении доходности и риска. Вы готовы к анализу исторических данных за длительный период. Можно предположить, что вы не купите автомобиль или холодильник, не выяснив в специализированном издании, насколько надежно они работают и как часто их нужно ремонтировать. Аналогично вы не должны инвестировать значительную часть своего свободного дохода, не получив достаточного представления об ожидаемой доходности (надежности работы) и риске (информации о ремонте). К счастью, существует много полезных данных, которые относительно легко доступны и дешевы. Сколько времени нужно для того, чтобы получить четкое представление о долгосрочной доходности и риске класса активов? Мнения разойдутся, но для хорошего понимания ожидаемой доходности потребуются данные по меньшей мере за 20 или 30 лет. О риске актива можно получить хорошее представление из ежемесячных данных за период не более 5–10 лет.

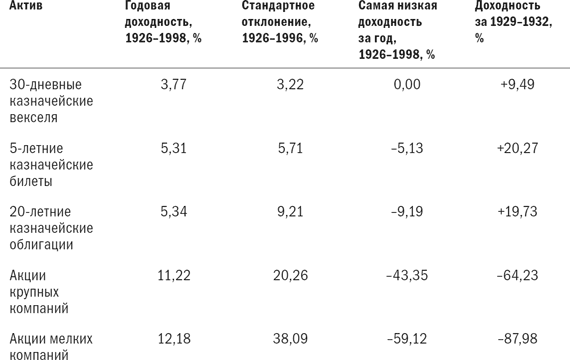

Что касается американских ценных бумаг, то с этим никаких проблем: существуют полезные данные, восходящие ко времени образования Республики, по обыкновенным акциям и государственным облигациям и исключительно подробные данные начиная с 1926 г. Одной из выдающихся книг в мире инвестиций является монография Роджера Ибботсона Stocks, Bonds, Bills and Inflation, известная среди инвесторов как SBBI. В ней содержатся все возможные классификации доходности, рисков и корреляций по большому числу американских активов за период от месяца до десяти дней. Мы рассмотрим пять классов активов: акции крупных и мелких компаний США, а также 30-дневные, 5-летние и 20-летние казначейские ценные бумаги. В табл. 2.1 суммировано все, что вам действительно нужно знать об американских акциях и облигациях в целом; неплохо было бы запомнить примерные величины доходности и стандартных отклонений для этих активов.

Табл. 2.1. Доходность и стандартное отклонение по классам активов за период с 1926 по 1998 г.

Рассмотрим каждый класс активов отдельно. Необходимо обращаться к соответствующей серии графиков для каждого актива. В названиях правительственных ценных бумаг легко запутаться. Ценная бумага сроком менее 1 года называется казначейским векселем. Обязательство сроком от 1 до 10 лет называется казначейским билетом, а сроком более 10 лет – казначейской облигацией.

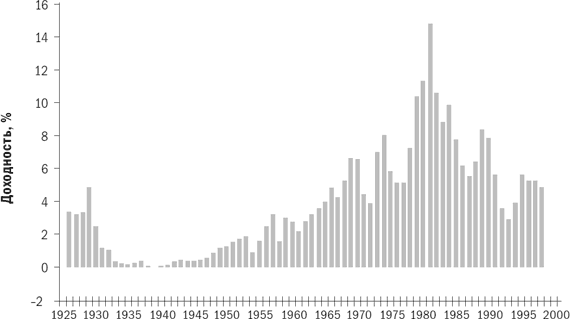

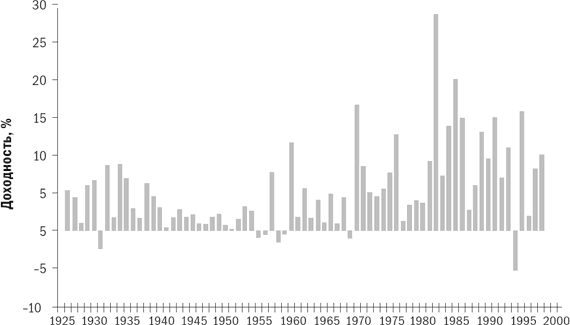

Казначейские векселя. Казначейские векселя – самый безопасный вид инвестиций. Динамика доходности казначейских векселей за период с 1926 по 1998 г. представлена на рис. 2.1. Если исключить банкротство государства, то по ним отсутствует вероятность дефолта, хотя Дядя Сэм под давлением инфляции время от времени печатает деньги. Цена этой безопасности очень высока: доходность составляет всего 3,77 %, что не намного выше темпов инфляции в 3,08 % за период с 1926 по 1998 г. Несмотря на то, что многие ученые считают казначейские векселя безрисковыми, беглый взгляд на график казначейских векселей позволяет увидеть значительную волатильность доходности, а это означает, что вы не можете полагаться на постоянный поток доходов. Этот риск надлежащим образом отражен в стандартном отклонении в 3,22 %. Но есть и положительная сторона: в конечном счете доходность казначейских векселей не отстает от темпов инфляции в долгосрочном периоде, хотя бывали длительные периоды, когда это наблюдение было неверным, особенно в 1970-е гг.

Рис. 2.1. Казначейские векселя, 1926–1998 гг.

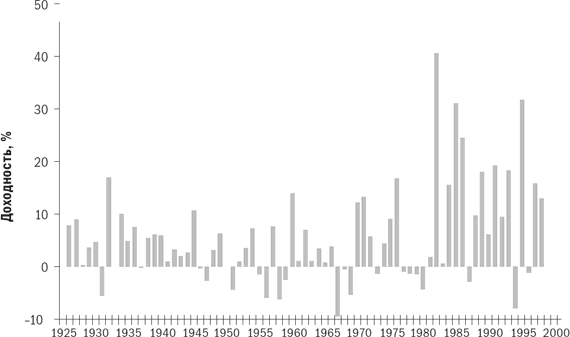

Среднесрочные (5-летние) казначейские билеты. Подобно казначейским векселям, среднесрочные (5-летние) казначейские билеты предлагают практически полную защиту от дефолта по основной сумме и процентам, но они связаны с одним риском – риском повышения процентных ставок. На рис. 2.2 изображен график доходности казначейских билетов за период с 1926– по 1998 г. Рыночная стоимость билета или облигации с фиксированным купонным доходом снизится при повышении процентных ставок, и чем больше срок погашения казначейского билета или облигации, тем больше будут потери. При сроке погашения в пять лет снижение рыночной стоимости основной суммы может превысить размер купона билета или облигации, что приведет к получению отрицательной общей доходности за год. Это случалось семь раз за период с 1926 по 1998 г., а самый большой убыток за этот период (2,65 %) получен в 1994 г. За несение этого риска в качестве вознаграждения вы дополнительно получите 1,5 % долгосрочной доходности. В итоге реальная (с поправкой на инфляцию) доходность составила около 2 %.

Рис. 2.2. Пятилетние казначейские билеты, 1926–1998 гг.

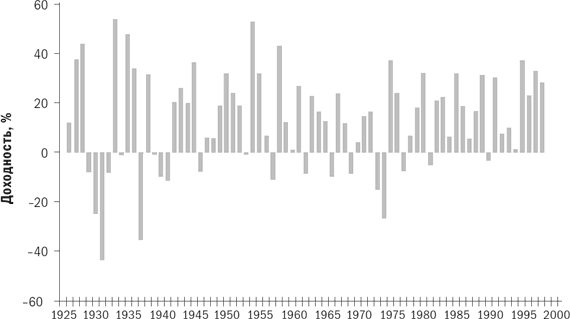

Долгосрочные (20-летние) казначейские облигации. Поведение долгосрочных казначейских облигаций во многом похоже на поведение среднесрочных казначейских билетов, за исключением того, что риск процентной ставки по ним значительно выше, с чем были связаны убытки за 20 из 73 лет рассмотренного периода; при этом однажды убыток составил почти 10 %, а во многих других случаях он превышал 5 %. Динамика доходности 20-летних казначейских облигаций проиллюстрирована на рис. 2.3. Удивляет, что за несение этого риска вы не получаете почти никакого вознаграждения; доходность почти аналогична той, которую можно получить по пятилетним казначейским билетам.

Рис. 2.3. Двадцатилетние казначейские облигации, 1926–1998 гг.

Почему тогда большинство опытных инвесторов вкладывают средства в долгосрочные обязательства, когда можно получить такую же доходность при меньшем уровне риска по краткосрочным обязательствам? Ответ на этот вопрос, который мы будем рассматривать в последующих главах, заключается в том, что бо́льшая часть избыточного риска долгосрочных казначейских облигаций исчезает при правильном построении портфеля. Часть риска, исчезающая при диверсификации, называется несистематическим риском, а остающаяся часть, которую нельзя диверсифицировать, называется систематическим риском. Существует еще одна причина, по которой доходность по долгосрочным казначейским облигациям (и другим долгосрочным обязательствам) столь низка: они являются излюбленным объектом инвестирования страховых компаний, имеющих долгосрочные фиксированные обязательства, которые можно компенсировать с помощью долгосрочных облигаций.

В действительности существует множество классов активов, очевидные риски которых кажутся непропорционально высокими по сравнению с небольшой доходностью. Наилучшим примером могут служить акции компаний, занимающихся добычей драгметаллов, с реальной долгосрочной доходностью в несколько процентов и годовым стандартным отклонением около 30 %.

Обыкновенные акции крупных компаний. В период с 1926 по 1998 г. этот класс активов состоял из акций различных групп крупных компаний, или индексов. Последним олицетворением является хорошо знакомый индекс S&P 500. Терминология, связанная с этой группой активов, может показаться читателю запутанной. Эти активы называют «акции крупных компаний», S&P или S&P 500. В данной книге все эти термины взаимозаменяемы.

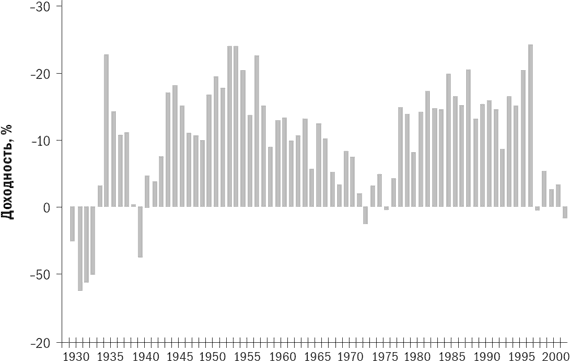

Вознаграждения по этому классу активов значительны: реальная доходность превышает 8 %. График доходности обыкновенных акций представлен на рис. 2.4. Невозможно отрицать привлекательность обыкновенных акций: ваше богатство (с поправкой на инфляцию) будет удваиваться каждые девять лет. Отложите $10 000 в пользу своего новорожденного ребенка, и через 50 лет у него будет $470 000 в текущем уровне цен, которые пойдут на обучение ваших внуков. Конечно, доходность не приходит сама по себе. Нельзя забывать о рисках. Стандартное отклонение для обыкновенных акций крупных компаний составляет 20,26 %. (Этот же показатель присутствует при подбрасывании монеты дядюшкой Фредом: в том случае стандартное отклонение также составляет 20 %.) в не-удачный год вы можете потерять более 40 %, а за четыре календарных года, 1929–1932 гг., стоимость инвестиций этого класса с поправкой на инфляцию (реальная стоимость) уменьшилась почти на две трети.

Рис. 2.4. Доходность обыкновенных акций крупных компаний, 1926–1998 гг.

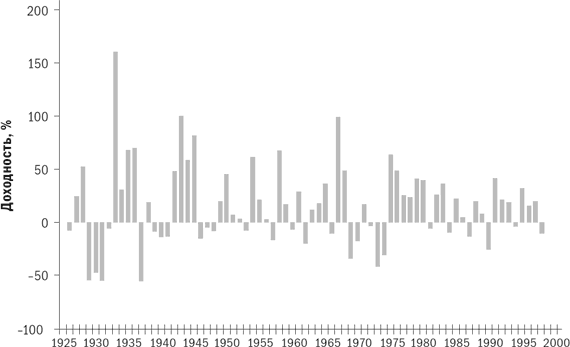

Акции мелких компаний. Если общая стоимость акций, находящихся в обращении, или «рыночная капитализация», позволяет по своей величине отнести компанию в «нижние» 20 % компаний в листинге Нью-Йоркской фондовой биржи, то такие акции считаются акциями мелких компаний. (В настоящее время большинство этих акций в действительности продаются на внебиржевом рынке.) Здесь доходность и риски связаны с видом отрасли. На рис. 2.5 изображена динамика доходности данного класса активов. Ваша реальная доходность теперь превышает 9 %: это значит, что ваше благосостояние будет удваиваться, с поправкой на инфляцию, каждые восемь лет. Отложите $10 000 для своих внуков, и через 50 лет у вас будет $785 000 в текущем уровне цен. Ах да, риски: за период с 1929 по 1932 г. убытки по этому классу инвестиций превысили 85 %!

Рис. 2.5. Доходность акций мелких компаний, 1926–1998 гг.

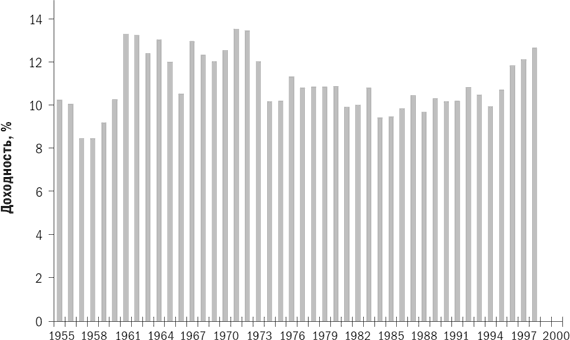

На рис. 2.6 и 2.7 показано влияние более длительных периодов владения на акции крупных компаний США. На рис. 2.6 показаны пятилетние циклы доходности акций крупных компаний; за исключением периода Великой депрессии, картина не слишком пугающая, поскольку убытки получены лишь в некоторые периоды. График для 30-летних периодов владения, представленный на рис. 2.7, успокаивает: нет ни одного 30-летнего периода с доходностью ниже 8 %. Основная идея понятна: акциями необходимо владеть долго. Не придавайте большого значения краткосрочной волатильности рынков – в итоге акции почти всегда приносят более высокий доход, чем облигации.

Этот вопрос также можно проанализировать с теоретической точки зрения. Используя некоторые относительно простые статистические методы, можно рассчитать риск более низкой эффективности по сравнению с безрисковыми инвестициями в казначейские векселя. Предположим, что доходность обыкновенных акций равна 10 %, стандартное отклонение – 20 %, доходность казначейских векселей – 3 %. В любом году заданного периода риск того, что эффективность акций будет ниже эффективности казначейских векселей, равен 36 %. За 5-летний период этот риск составляет 22 %; за 10 лет – 13 %; за 20 лет – 6 %; за 30 лет – 3 %; и за 40 лет – лишь 1 %. Основная идея прежняя: чем больше временной горизонт, тем меньше вероятность убытка.

Рис. 2.6. Доходность обыкновенных акций за 5-летние периоды, 1926–1998 гг.

Рис. 2.7. Доходность обыкновенных акций за 30-летние периоды, 1926–1998 гг.

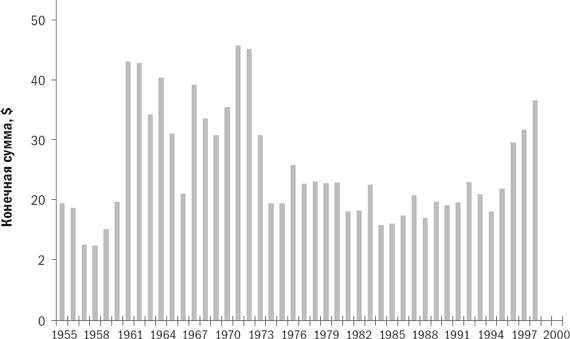

Рис. 2.8. Рост $1, инвестированного в обыкновенные акции, за 30-летние периоды

Здесь необходимо высказать предостережение. Некоторые интерпретировали высказанную выше мысль как демонстрацию того, что акции со временем становятся менее рискованными. Это не совсем верно. Взгляните на рис. 2.7. Разница между самой высокой и самой низкой доходностью за 30-летний период составляет почти 5 %. Суммируя 5 %-ную разницу дохода за 30-летние периоды, получаем почти четырехкратную разницу в размере итогового состояния. На рис. 2.8 показаны значительные различия в конечной стоимости $1, инвестированного в различные 30-летние периоды с 1926 г. График показывает, что при измерении риска как стандартного отклонения величины итогового богатства акции на самом деле становятся более рискованными с течением времени. Это различие нельзя назвать ничтожным или теоретическим. Вероятно, наиболее значимое определение риска – это вероятность остаться без денег. Для вас жизненно необходимо думать о том, какая мера риска лучше всего описывает ваши личные потребности и ощущения.

Что касается американских ценных бумаг, то с этим никаких проблем: существуют полезные данные, восходящие ко времени образования Республики, по обыкновенным акциям и государственным облигациям и исключительно подробные данные начиная с 1926 г. Одной из выдающихся книг в мире инвестиций является монография Роджера Ибботсона Stocks, Bonds, Bills and Inflation, известная среди инвесторов как SBBI. В ней содержатся все возможные классификации доходности, рисков и корреляций по большому числу американских активов за период от месяца до десяти дней. Мы рассмотрим пять классов активов: акции крупных и мелких компаний США, а также 30-дневные, 5-летние и 20-летние казначейские ценные бумаги. В табл. 2.1 суммировано все, что вам действительно нужно знать об американских акциях и облигациях в целом; неплохо было бы запомнить примерные величины доходности и стандартных отклонений для этих активов.

Табл. 2.1. Доходность и стандартное отклонение по классам активов за период с 1926 по 1998 г.

Рассмотрим каждый класс активов отдельно. Необходимо обращаться к соответствующей серии графиков для каждого актива. В названиях правительственных ценных бумаг легко запутаться. Ценная бумага сроком менее 1 года называется казначейским векселем. Обязательство сроком от 1 до 10 лет называется казначейским билетом, а сроком более 10 лет – казначейской облигацией.

Казначейские векселя. Казначейские векселя – самый безопасный вид инвестиций. Динамика доходности казначейских векселей за период с 1926 по 1998 г. представлена на рис. 2.1. Если исключить банкротство государства, то по ним отсутствует вероятность дефолта, хотя Дядя Сэм под давлением инфляции время от времени печатает деньги. Цена этой безопасности очень высока: доходность составляет всего 3,77 %, что не намного выше темпов инфляции в 3,08 % за период с 1926 по 1998 г. Несмотря на то, что многие ученые считают казначейские векселя безрисковыми, беглый взгляд на график казначейских векселей позволяет увидеть значительную волатильность доходности, а это означает, что вы не можете полагаться на постоянный поток доходов. Этот риск надлежащим образом отражен в стандартном отклонении в 3,22 %. Но есть и положительная сторона: в конечном счете доходность казначейских векселей не отстает от темпов инфляции в долгосрочном периоде, хотя бывали длительные периоды, когда это наблюдение было неверным, особенно в 1970-е гг.

Рис. 2.1. Казначейские векселя, 1926–1998 гг.

Среднесрочные (5-летние) казначейские билеты. Подобно казначейским векселям, среднесрочные (5-летние) казначейские билеты предлагают практически полную защиту от дефолта по основной сумме и процентам, но они связаны с одним риском – риском повышения процентных ставок. На рис. 2.2 изображен график доходности казначейских билетов за период с 1926– по 1998 г. Рыночная стоимость билета или облигации с фиксированным купонным доходом снизится при повышении процентных ставок, и чем больше срок погашения казначейского билета или облигации, тем больше будут потери. При сроке погашения в пять лет снижение рыночной стоимости основной суммы может превысить размер купона билета или облигации, что приведет к получению отрицательной общей доходности за год. Это случалось семь раз за период с 1926 по 1998 г., а самый большой убыток за этот период (2,65 %) получен в 1994 г. За несение этого риска в качестве вознаграждения вы дополнительно получите 1,5 % долгосрочной доходности. В итоге реальная (с поправкой на инфляцию) доходность составила около 2 %.

Рис. 2.2. Пятилетние казначейские билеты, 1926–1998 гг.

Долгосрочные (20-летние) казначейские облигации. Поведение долгосрочных казначейских облигаций во многом похоже на поведение среднесрочных казначейских билетов, за исключением того, что риск процентной ставки по ним значительно выше, с чем были связаны убытки за 20 из 73 лет рассмотренного периода; при этом однажды убыток составил почти 10 %, а во многих других случаях он превышал 5 %. Динамика доходности 20-летних казначейских облигаций проиллюстрирована на рис. 2.3. Удивляет, что за несение этого риска вы не получаете почти никакого вознаграждения; доходность почти аналогична той, которую можно получить по пятилетним казначейским билетам.

Рис. 2.3. Двадцатилетние казначейские облигации, 1926–1998 гг.

Почему тогда большинство опытных инвесторов вкладывают средства в долгосрочные обязательства, когда можно получить такую же доходность при меньшем уровне риска по краткосрочным обязательствам? Ответ на этот вопрос, который мы будем рассматривать в последующих главах, заключается в том, что бо́льшая часть избыточного риска долгосрочных казначейских облигаций исчезает при правильном построении портфеля. Часть риска, исчезающая при диверсификации, называется несистематическим риском, а остающаяся часть, которую нельзя диверсифицировать, называется систематическим риском. Существует еще одна причина, по которой доходность по долгосрочным казначейским облигациям (и другим долгосрочным обязательствам) столь низка: они являются излюбленным объектом инвестирования страховых компаний, имеющих долгосрочные фиксированные обязательства, которые можно компенсировать с помощью долгосрочных облигаций.

В действительности существует множество классов активов, очевидные риски которых кажутся непропорционально высокими по сравнению с небольшой доходностью. Наилучшим примером могут служить акции компаний, занимающихся добычей драгметаллов, с реальной долгосрочной доходностью в несколько процентов и годовым стандартным отклонением около 30 %.

Обыкновенные акции крупных компаний. В период с 1926 по 1998 г. этот класс активов состоял из акций различных групп крупных компаний, или индексов. Последним олицетворением является хорошо знакомый индекс S&P 500. Терминология, связанная с этой группой активов, может показаться читателю запутанной. Эти активы называют «акции крупных компаний», S&P или S&P 500. В данной книге все эти термины взаимозаменяемы.

Вознаграждения по этому классу активов значительны: реальная доходность превышает 8 %. График доходности обыкновенных акций представлен на рис. 2.4. Невозможно отрицать привлекательность обыкновенных акций: ваше богатство (с поправкой на инфляцию) будет удваиваться каждые девять лет. Отложите $10 000 в пользу своего новорожденного ребенка, и через 50 лет у него будет $470 000 в текущем уровне цен, которые пойдут на обучение ваших внуков. Конечно, доходность не приходит сама по себе. Нельзя забывать о рисках. Стандартное отклонение для обыкновенных акций крупных компаний составляет 20,26 %. (Этот же показатель присутствует при подбрасывании монеты дядюшкой Фредом: в том случае стандартное отклонение также составляет 20 %.) в не-удачный год вы можете потерять более 40 %, а за четыре календарных года, 1929–1932 гг., стоимость инвестиций этого класса с поправкой на инфляцию (реальная стоимость) уменьшилась почти на две трети.

Рис. 2.4. Доходность обыкновенных акций крупных компаний, 1926–1998 гг.

Акции мелких компаний. Если общая стоимость акций, находящихся в обращении, или «рыночная капитализация», позволяет по своей величине отнести компанию в «нижние» 20 % компаний в листинге Нью-Йоркской фондовой биржи, то такие акции считаются акциями мелких компаний. (В настоящее время большинство этих акций в действительности продаются на внебиржевом рынке.) Здесь доходность и риски связаны с видом отрасли. На рис. 2.5 изображена динамика доходности данного класса активов. Ваша реальная доходность теперь превышает 9 %: это значит, что ваше благосостояние будет удваиваться, с поправкой на инфляцию, каждые восемь лет. Отложите $10 000 для своих внуков, и через 50 лет у вас будет $785 000 в текущем уровне цен. Ах да, риски: за период с 1929 по 1932 г. убытки по этому классу инвестиций превысили 85 %!

Рис. 2.5. Доходность акций мелких компаний, 1926–1998 гг.

На рис. 2.6 и 2.7 показано влияние более длительных периодов владения на акции крупных компаний США. На рис. 2.6 показаны пятилетние циклы доходности акций крупных компаний; за исключением периода Великой депрессии, картина не слишком пугающая, поскольку убытки получены лишь в некоторые периоды. График для 30-летних периодов владения, представленный на рис. 2.7, успокаивает: нет ни одного 30-летнего периода с доходностью ниже 8 %. Основная идея понятна: акциями необходимо владеть долго. Не придавайте большого значения краткосрочной волатильности рынков – в итоге акции почти всегда приносят более высокий доход, чем облигации.

Этот вопрос также можно проанализировать с теоретической точки зрения. Используя некоторые относительно простые статистические методы, можно рассчитать риск более низкой эффективности по сравнению с безрисковыми инвестициями в казначейские векселя. Предположим, что доходность обыкновенных акций равна 10 %, стандартное отклонение – 20 %, доходность казначейских векселей – 3 %. В любом году заданного периода риск того, что эффективность акций будет ниже эффективности казначейских векселей, равен 36 %. За 5-летний период этот риск составляет 22 %; за 10 лет – 13 %; за 20 лет – 6 %; за 30 лет – 3 %; и за 40 лет – лишь 1 %. Основная идея прежняя: чем больше временной горизонт, тем меньше вероятность убытка.

Рис. 2.6. Доходность обыкновенных акций за 5-летние периоды, 1926–1998 гг.

Рис. 2.7. Доходность обыкновенных акций за 30-летние периоды, 1926–1998 гг.

Рис. 2.8. Рост $1, инвестированного в обыкновенные акции, за 30-летние периоды

Здесь необходимо высказать предостережение. Некоторые интерпретировали высказанную выше мысль как демонстрацию того, что акции со временем становятся менее рискованными. Это не совсем верно. Взгляните на рис. 2.7. Разница между самой высокой и самой низкой доходностью за 30-летний период составляет почти 5 %. Суммируя 5 %-ную разницу дохода за 30-летние периоды, получаем почти четырехкратную разницу в размере итогового состояния. На рис. 2.8 показаны значительные различия в конечной стоимости $1, инвестированного в различные 30-летние периоды с 1926 г. График показывает, что при измерении риска как стандартного отклонения величины итогового богатства акции на самом деле становятся более рискованными с течением времени. Это различие нельзя назвать ничтожным или теоретическим. Вероятно, наиболее значимое определение риска – это вероятность остаться без денег. Для вас жизненно необходимо думать о том, какая мера риска лучше всего описывает ваши личные потребности и ощущения.

Все внуки должны быть богатыми

В начале безмятежного лета 1929 г. Джон Раскоб, один из ведущих финансовых специалистов компании General Motors, дал интервью журналу The Ladies Home Journal. Финансовый дух конца 1920-х гг. очень мило отражен в цитируемом фрагменте:

Предположим, мужчина женится в возрасте двадцати трех лет и начинает регулярно сберегать $15 в месяц. Практически любой человек, имеющий работу, при желании сможет это сделать. Если он инвестирует в хорошие обыкновенные акции и будет накапливать дивиденды и использовать права акционера, то по истечении двадцати лет у него будет по меньшей мере $80 000 и доход от инвестиций в размере около $400 в месяц. Он будет богат. А поскольку каждый может это сделать, то я твердо уверен, что каждый не только может, но и должен быть богатым.