Страница:

Гипотетический молодой человек из примера г-на Раскоба был настоящим гением инвестирования: превращение $15 в месяц в $80 000 через 20 лет требует ставки годовой доходности выше 25 %. Это интервью и предложенная в нем схема инвестиций по сей день вспоминаются как нелепый пример тех заразительных настроений, которые предшествовали раздуванию к 1929 г. мыльного пузыря на фондовом рынке США.

И все же в итоге г-н Раскоб не так уж сильно промахнулся. Представим себе, что гипотетический молодой человек начал инвестировать $15 в месяц в обыкновенные акции 1 января 1926 г. и продолжал это делать вплоть до своей смерти в возрасте 91 года 31 декабря 1994 г. К этому времени он накопил бы $2 462 295. Если бы он инвестировал в акции мелких компаний, то у него было бы $11 730 165. Очевидно, в этом расчете содержится ряд нереалистичных допущений, а именно: основная сумма и дивиденды никогда не тратились, не уплачивались налоги и акции покупались без комиссионных. Возможно, мы ошиблись в своей оценке в два или три раза, однако долгосрочные результаты все-таки впечатляют. Оптимист может назвать это примером «магии сложных процентов». Слишком многое было раздуто из этого явления. Пессимист отметит, что наш усердный накопитель умер в глубокой старости, так и не насладившись своим богатством. Если бы он расходовал ежегодно хотя бы малую часть своих сбережений, то его состояние было бы намного меньше. Я предпочел бы быть 26-летним и прогуливаться по парижским бульварам с несколькими франками в кармане, нежели богатым стариком. Все не могут быть богатыми, но, возможно, это удастся их внукам.

Я призываю вас уделить несколько минут изучению рисунков с 2.1 по 2.8, чтобы получить должное впечатление от величины рисков, связанных с облигациями и обыкновенными акциями. Следующие 73 года могут оказаться такими же суровыми, как и предшествующие (с 1926 по 1998 г.).

Частные инвесторы неизбежно входят в акции в периоды сильных рынков «быков»; созерцание того, как друзья и соседи быстро и без усилий получают доход, пробуждает мощные силы человеческой природы. Те, кого рынок затягивает впервые в период всеобщего энтузиазма, неизбежно страдают отсутствием адекватной оценки рисков, связанных с высоким доходом; их успокаивают рекомендации экспертов о том, что можно «держаться ближе к выходу» и продать свои акции в тот момент, когда «зарычит медведь». Получив неизбежные убытки, они поддаются еще более мощному элементу финансовой природы человека – стремлению дистанцироваться психологически от своего провала и продать акции с большими убытками, обычно тогда, когда цены находятся на нижнем уровне. Простой факт заключается в том, что ни один инвестор, каким бы умелым он ни был, не может избежать сокрушительных потерь, которые случаются время от времени, даже если он принимает рыночные риски с максимальной осторожностью. Ко всем инвесторам, начинающим или опытным, можно в полной мере отнести слова Джона Мейнарда Кейнса:

Классы активов в период с 1970 по 1998 г.

Проблема исторической доходности

Резюме

3. Поведение портфелей с множеством активов

Дядюшка Фред делает вам еще одно предложение

И все же в итоге г-н Раскоб не так уж сильно промахнулся. Представим себе, что гипотетический молодой человек начал инвестировать $15 в месяц в обыкновенные акции 1 января 1926 г. и продолжал это делать вплоть до своей смерти в возрасте 91 года 31 декабря 1994 г. К этому времени он накопил бы $2 462 295. Если бы он инвестировал в акции мелких компаний, то у него было бы $11 730 165. Очевидно, в этом расчете содержится ряд нереалистичных допущений, а именно: основная сумма и дивиденды никогда не тратились, не уплачивались налоги и акции покупались без комиссионных. Возможно, мы ошиблись в своей оценке в два или три раза, однако долгосрочные результаты все-таки впечатляют. Оптимист может назвать это примером «магии сложных процентов». Слишком многое было раздуто из этого явления. Пессимист отметит, что наш усердный накопитель умер в глубокой старости, так и не насладившись своим богатством. Если бы он расходовал ежегодно хотя бы малую часть своих сбережений, то его состояние было бы намного меньше. Я предпочел бы быть 26-летним и прогуливаться по парижским бульварам с несколькими франками в кармане, нежели богатым стариком. Все не могут быть богатыми, но, возможно, это удастся их внукам.

Я призываю вас уделить несколько минут изучению рисунков с 2.1 по 2.8, чтобы получить должное впечатление от величины рисков, связанных с облигациями и обыкновенными акциями. Следующие 73 года могут оказаться такими же суровыми, как и предшествующие (с 1926 по 1998 г.).

Частные инвесторы неизбежно входят в акции в периоды сильных рынков «быков»; созерцание того, как друзья и соседи быстро и без усилий получают доход, пробуждает мощные силы человеческой природы. Те, кого рынок затягивает впервые в период всеобщего энтузиазма, неизбежно страдают отсутствием адекватной оценки рисков, связанных с высоким доходом; их успокаивают рекомендации экспертов о том, что можно «держаться ближе к выходу» и продать свои акции в тот момент, когда «зарычит медведь». Получив неизбежные убытки, они поддаются еще более мощному элементу финансовой природы человека – стремлению дистанцироваться психологически от своего провала и продать акции с большими убытками, обычно тогда, когда цены находятся на нижнем уровне. Простой факт заключается в том, что ни один инвестор, каким бы умелым он ни был, не может избежать сокрушительных потерь, которые случаются время от времени, даже если он принимает рыночные риски с максимальной осторожностью. Ко всем инвесторам, начинающим или опытным, можно в полной мере отнести слова Джона Мейнарда Кейнса:

Мне кажется, что продажа [акций] по очень низкой цене не способна залечить обиду от того, что не удалось продать их по высокой цене… Мне не стыдно владеть акцией, когда наступает дно рынка. Не считаю заботой, а тем более обязанностью институционального или любого другого серьезного инвестора постоянно размышлять о том, когда уйти с падающего рынка, и не думаю, что инвестор должен чувствовать себя виноватым, если акции падают в цене у него на глазах. Я зайду намного дальше. Я скажу, что обязанность серьезного инвестора в том, чтобы принимать обесценение своей собственности, происходящее время от времени, невозмутимо и не упрекая себя [курсив мой]. Инвестор нацелен или должен быть нацелен на долгосрочные результаты, и о нем должны судить исключительно по ним. Факт владения акциями, которые упали при общем падении рынка, ничего не доказывает и не должен быть поводом для упреков.К счастью, существуют способы снижения грубого риска отдельных активов, и даже бывают времена, когда включение в небольшом количестве очень рискованного актива в ваш портфель в действительности снижает его волатильность.

Классы активов в период с 1970 по 1998 г.

Обсуждавшаяся ранее база данных по активам США за 1926–1998 гг. предлагает надежную оценку ожидаемой долгосрочной доходности и риска по акциям и облигациям США. В действительности существуют данные о долгосрочной доходности и рисках этих активов за 200 лет, хотя и существенно менее подробные и точные. Данные о доходности и стандартном отклонении с поправкой на инфляцию очень похожи на данные за 1926–1998 гг. (О доходности акций за все 200 лет истории США замечательно рассказано в книге Джереми Сигела Stocks for the Long Run).

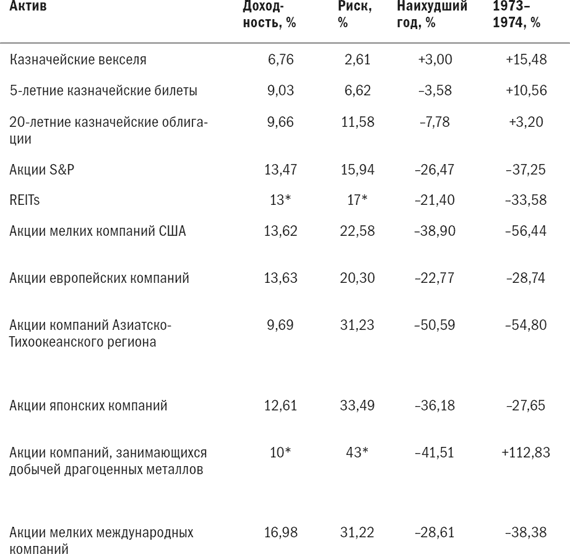

К сожалению, в базе за 1926–1998 гг. содержатся лишь данные об акциях американских компаний и облигациях высокой надежности, поэтому она слишком ограниченна для того, чтобы быть полезной современному инвестору, имеющему доступ к гораздо большему числу рынков капиталов и возможность выбора. Можно получить значительное преимущество в результате диверсификации между максимально возможным количеством возможных категорий инвестиций. Все инвесторы, мелкие и крупные, нуждаются в точной оценке доходности и рисков для каждой из инвестиций. Я выбрал 1970 г. в качестве начальной точки этой расширенной базы данных, потому что высококачественные данные доступны с этого времени по широкому спектру активов, а также потому, что 1970 г. является своеобразным водоразделом в инвестиционной истории. Рынок «медведей» 1973–1974 гг. выразился в самом большом падении, которое переживали рынки капиталов в глобальном масштабе со времен Великой депрессии. Было бы поучительно включать эффективность каждого актива за эти два года как руководство по их риску. Включение данных по столь беспощадному рынку «медведей» учит быть реалистом. У этой базы данных есть еще одно преимущество: она почти полностью доступна через разнообразные источники, такие как компания Morningstar, за символическую плату (подробности в главе 9). Данные о доходностях и риске (стандартном отклонении) по этим активам обобщены в табл. 2.2.

Табл. 2.2. Эффективность активов с 1970 по 1998 г.

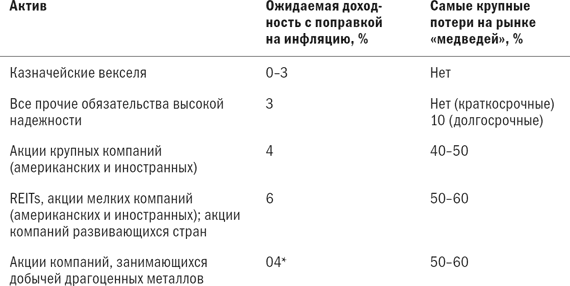

Вы уже встречались с казначейскими векселями, 5-летними казначейскими билетами, 20-летними казначейскими облигациями, акциями S&P и акциями мелких компаний США в базе данных за 1926–1998 гг. Инвестиционные трасты недвижимости (REITs) – это компании, получающие доход от управления коммерческой собственностью. Я исключаю REITs, получающие доход главным образом от ипотечной деятельности, и включаю только инвестиционные трасты недвижимости, которые специализируются на покупке недвижимости в собственность, как правило, для последующей сдачи в аренду (так называемые equity REITs). Европейские, азиатско-тихоокеанские и японские фондовые индексы рассчитываются компанией Morgan Stanley Capital Indexes (MSCI) и представляют акции крупнейших компаний на этих рынках. Акции компаний, занимающихся добычей драгоценных металлов, представляют отрасль добычи золота и серебра. Наконец, акции мелких иностранных компаний являются зарубежным аналогом акций мелких компаний США. Индекс этих акций ведется компанией Dimensional Fund Advisors, и его необходимо использовать с осторожностью, потому что до 1988 г. он состоял из акций компаний лишь двух стран – Великобритании и Японии.

От внимательного взгляда не ускользнет то, что доходность за период с 1970 по 1998 г. выше, чем за период с 1926 по 1998 г. (примерно на 4 % выше для трех категорий казначейских обязательств, на 1,5 % – для акций мелких компаний и на 2,5 % – для акций крупных компаний). Однако инфляция в годовом исчислении за последний период составила 5,23 % против 3,1 % за период с 1926 по 1998 г., поэтому реальная доходность акций крупных компаний была примерно одинаковой, акций мелких компаний – ниже, а казначейских обязательств – выше. При сравнении таблиц за два периода видим, что рынок «медведей» 1929–1932 гг. был намного хуже рынка 1973–1974 гг. Опять-таки это в значительной степени иллюзия, поскольку для рынка «медведей» 1929–1932 гг. была характерна высокая дефляция, а для рынка 1973–1974 гг. – высокая инфляция. В реальности рынок 1929–1932 гг. по отношению к акциям крупных компаний оказался лишь немного хуже, чем рынок «медведей» более позднего периода.

Что касается базы данных за 1926–1998 гг., то существует хорошая корреляция между риском и доходностью с двумя существенными исключениями: их составили акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, доходность по которым была несоизмерима с рисками. Обратите внимание, что данные о доходности как по REITs, так и по акциям компаний, занимающихся добычей драгоценных металлов, получить не очень легко. Для оценки долгосрочной доходности акций компаний, занимающихся добычей драгоценных металлов, я использовал объективные данные взаимного фонда Morningstar, восходящие к 1976 г.

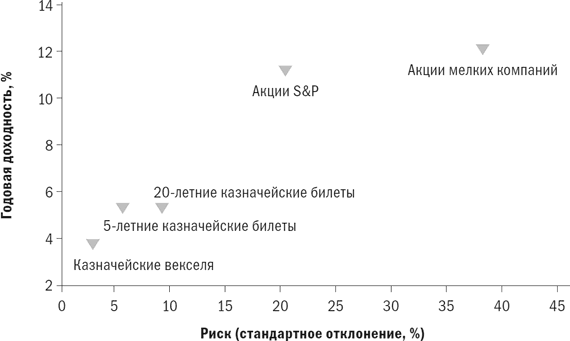

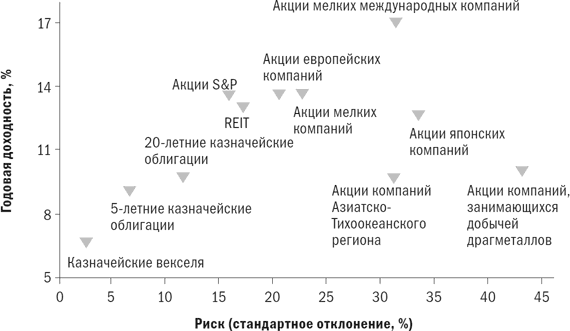

По периоду с 1970 по 1975 г. я использовал данные о доходности «уполномоченного» взаимного фонда – Van Eck Gold Fund. Для оценки доходности по REITs я использовал данные Национальной ассоциации инвестиционных трастов недвижимости (NAREIT), которые восходят лишь к 1971 г. Структура сектора REITs претерпела серьезные изменения во второй половине 1990-х гг., поэтому исторические данные NAREIT о доходности теперь могут быть нерепрезентативными. Данные о долгосрочной доходности по REITs и акциям компаний, занимающихся добычей драгоценных металлов, вызывают большое подозрение, и их не следует использовать при планировании. Однако даже если бы доходность по этим двум активам была очень низкой, многие инвесторы все равно могли бы захотеть получать их. Основная причина заключается в том, что эти активы воспринимаются как инструмент страхования от инфляции и, по всей вероятности, окажутся устойчивыми в инфляционной среде, негативно влияющей на другие акции и облигации. Другими словами, значительная доля риска акций компаний, занимающихся добычей драгоценных металлов, и REITs может быть исключена с помощью диверсификации. Более подробно об этом будет рассказано в главах 3 и 4. На рис. 2.9 и 2.10 приведены графики планируемой доходности и рисков различных активов за периоды с 1926 по 1998 и с 1970 по 1998 г. Риск каждого актива, выраженный через стандартное отклонение, изображен по горизонтальной оси (оси х). Безопасные активы сгруппированы с левой стороны графика; по мере движения вправо риск увеличивается. Годовая доходность изображена по вертикальной оси (оси y) и возрастает по мере движения снизу вверх. Обратите внимание, что почти для всех активов при росте доходности риск также увеличивается. Если провести воображаемую линию между точками, то с правой стороны она пойдет вверх. Большинство активов лежит на достаточно прямой линии, что ясно показывает прямую связь между риском и доходностью. Два больших исключения составляют акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, как указано выше.

К сожалению, в базе за 1926–1998 гг. содержатся лишь данные об акциях американских компаний и облигациях высокой надежности, поэтому она слишком ограниченна для того, чтобы быть полезной современному инвестору, имеющему доступ к гораздо большему числу рынков капиталов и возможность выбора. Можно получить значительное преимущество в результате диверсификации между максимально возможным количеством возможных категорий инвестиций. Все инвесторы, мелкие и крупные, нуждаются в точной оценке доходности и рисков для каждой из инвестиций. Я выбрал 1970 г. в качестве начальной точки этой расширенной базы данных, потому что высококачественные данные доступны с этого времени по широкому спектру активов, а также потому, что 1970 г. является своеобразным водоразделом в инвестиционной истории. Рынок «медведей» 1973–1974 гг. выразился в самом большом падении, которое переживали рынки капиталов в глобальном масштабе со времен Великой депрессии. Было бы поучительно включать эффективность каждого актива за эти два года как руководство по их риску. Включение данных по столь беспощадному рынку «медведей» учит быть реалистом. У этой базы данных есть еще одно преимущество: она почти полностью доступна через разнообразные источники, такие как компания Morningstar, за символическую плату (подробности в главе 9). Данные о доходностях и риске (стандартном отклонении) по этим активам обобщены в табл. 2.2.

Табл. 2.2. Эффективность активов с 1970 по 1998 г.

Вы уже встречались с казначейскими векселями, 5-летними казначейскими билетами, 20-летними казначейскими облигациями, акциями S&P и акциями мелких компаний США в базе данных за 1926–1998 гг. Инвестиционные трасты недвижимости (REITs) – это компании, получающие доход от управления коммерческой собственностью. Я исключаю REITs, получающие доход главным образом от ипотечной деятельности, и включаю только инвестиционные трасты недвижимости, которые специализируются на покупке недвижимости в собственность, как правило, для последующей сдачи в аренду (так называемые equity REITs). Европейские, азиатско-тихоокеанские и японские фондовые индексы рассчитываются компанией Morgan Stanley Capital Indexes (MSCI) и представляют акции крупнейших компаний на этих рынках. Акции компаний, занимающихся добычей драгоценных металлов, представляют отрасль добычи золота и серебра. Наконец, акции мелких иностранных компаний являются зарубежным аналогом акций мелких компаний США. Индекс этих акций ведется компанией Dimensional Fund Advisors, и его необходимо использовать с осторожностью, потому что до 1988 г. он состоял из акций компаний лишь двух стран – Великобритании и Японии.

От внимательного взгляда не ускользнет то, что доходность за период с 1970 по 1998 г. выше, чем за период с 1926 по 1998 г. (примерно на 4 % выше для трех категорий казначейских обязательств, на 1,5 % – для акций мелких компаний и на 2,5 % – для акций крупных компаний). Однако инфляция в годовом исчислении за последний период составила 5,23 % против 3,1 % за период с 1926 по 1998 г., поэтому реальная доходность акций крупных компаний была примерно одинаковой, акций мелких компаний – ниже, а казначейских обязательств – выше. При сравнении таблиц за два периода видим, что рынок «медведей» 1929–1932 гг. был намного хуже рынка 1973–1974 гг. Опять-таки это в значительной степени иллюзия, поскольку для рынка «медведей» 1929–1932 гг. была характерна высокая дефляция, а для рынка 1973–1974 гг. – высокая инфляция. В реальности рынок 1929–1932 гг. по отношению к акциям крупных компаний оказался лишь немного хуже, чем рынок «медведей» более позднего периода.

Что касается базы данных за 1926–1998 гг., то существует хорошая корреляция между риском и доходностью с двумя существенными исключениями: их составили акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, доходность по которым была несоизмерима с рисками. Обратите внимание, что данные о доходности как по REITs, так и по акциям компаний, занимающихся добычей драгоценных металлов, получить не очень легко. Для оценки долгосрочной доходности акций компаний, занимающихся добычей драгоценных металлов, я использовал объективные данные взаимного фонда Morningstar, восходящие к 1976 г.

По периоду с 1970 по 1975 г. я использовал данные о доходности «уполномоченного» взаимного фонда – Van Eck Gold Fund. Для оценки доходности по REITs я использовал данные Национальной ассоциации инвестиционных трастов недвижимости (NAREIT), которые восходят лишь к 1971 г. Структура сектора REITs претерпела серьезные изменения во второй половине 1990-х гг., поэтому исторические данные NAREIT о доходности теперь могут быть нерепрезентативными. Данные о долгосрочной доходности по REITs и акциям компаний, занимающихся добычей драгоценных металлов, вызывают большое подозрение, и их не следует использовать при планировании. Однако даже если бы доходность по этим двум активам была очень низкой, многие инвесторы все равно могли бы захотеть получать их. Основная причина заключается в том, что эти активы воспринимаются как инструмент страхования от инфляции и, по всей вероятности, окажутся устойчивыми в инфляционной среде, негативно влияющей на другие акции и облигации. Другими словами, значительная доля риска акций компаний, занимающихся добычей драгоценных металлов, и REITs может быть исключена с помощью диверсификации. Более подробно об этом будет рассказано в главах 3 и 4. На рис. 2.9 и 2.10 приведены графики планируемой доходности и рисков различных активов за периоды с 1926 по 1998 и с 1970 по 1998 г. Риск каждого актива, выраженный через стандартное отклонение, изображен по горизонтальной оси (оси х). Безопасные активы сгруппированы с левой стороны графика; по мере движения вправо риск увеличивается. Годовая доходность изображена по вертикальной оси (оси y) и возрастает по мере движения снизу вверх. Обратите внимание, что почти для всех активов при росте доходности риск также увеличивается. Если провести воображаемую линию между точками, то с правой стороны она пойдет вверх. Большинство активов лежит на достаточно прямой линии, что ясно показывает прямую связь между риском и доходностью. Два больших исключения составляют акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, как указано выше.

Проблема исторической доходности

Одна из областей, действительно создающая проблемы для профессиональных управляющих, – это оценка будущей доходности активов. Целесообразно использовать историческую доходность; качество и степень подробности имеющихся данных, особенно от Ibbotson, делают эту возможность гораздо привлекательнее. Однако большинство аналитиков на тяжелом личном опыте узнают, что может оказаться рискованным слепо экстраполировать доходность прошлых лет на будущее. Очень помогает наличие представления о том, как оценить предполагаемую доходность акций и облигаций.

Рис. 2.9. Риск и доходность, 1926–1998 гг.

Рис. 2.10. Риск и доходность, 1970–1998 гг.

С долгосрочными облигациями дело обстоит относительно просто. Доходность по ним просто достаточно точно выражена в купоне. Скажем, у вас есть 30-летняя казначейская облигация с доходностью 6 %. Если процентные ставки не изменятся, то вы получите долгосрочную доходность в 6 %. Если ставки упадут, то вы получите немного более низкую доходность, поскольку инвестиции в купоны будут происходить по более низкой ставке (так называемый риск реинвестирования). Если ставки повысятся, произойдет противоположное. Тем не менее даже при значительной волатильности рынка долгосрочных облигаций долгосрочная доходность будет расходиться со ставкой купона не более чем на несколько процентов. В начале 1926 г. купон по долгосрочным корпоративным облигациям ААА составлял 4,9 % – ненамного ниже реальной доходности в период с 1926 по 1998 г., составлявшей 5,77 %.

Долгосрочные облигации также превосходно иллюстрируют опасность чрезмерного доверия к исторической доходности. С 1958 по 1983 г. облигации прошли через жестокий рынок «медведей», когда процентные ставки по долгосрочным казначейским облигациям выросли менее чем с 3 % до более чем 14 %. (Цены на облигации движутся в направлении, противоположном изменениям процентных ставок.) Из-за этого годовая доходность по 20-летним казначейским облигациям за 50-летний период с 1934 по 1983 г. составила лишь 3,5 %, что в действительности немного ниже уровня инфляции. Отталкиваясь от этой исторической доходности, вы бы получили чересчур пессимистическую оценку будущей доходности по облигациям в 1984 г. Как оказалось, в 1984 г. купон в 14 % по 20-летним казначейским облигациям более точно предсказал доходность в 12,85 % в течение последующих 15 лет (более низкая годовая доходность была связана с тем фактом, что реинвестирование в купоны приходилось осуществлять по постоянно падающей ставке) в период написания этой книги (в 2000 г. Прим. ред.) долгосрочные казначейские ценные бумаги снова приносят 6 % дохода, так что ожидаемая доходность по ним должна быть близка к исторической ставке в 5 %.

Доходность акций оценить не так просто. Вероятно, наиболее проверенный временем метод оценки будущей доходности акций – это так называемый метод дисконтирования дивидендов. Все происходит примерно так: рано или поздно все компании становятся банкротами. Если вы в это не верите, то пойдите в большую справочную библиотеку и изучите материалы о фондовом рынке времен Гражданской войны и убедитесь, что почти ни одно из названий компаний того времени вам не известно… Итак, стоимость акции включает в себя дисконтированную стоимость всех будущих дивидендов. (В главе 7 мы расскажем, как выполнять такие расчеты и что мы понимаем под «дисконтированной стоимостью».) Если бы вы вложили $10 000 в фондовый рынок и затем заснули на 200 лет – все, что у вас осталось бы к моменту пробуждения, – это «поколения» реинвестированных дивидендов из длинного списка большей частью несуществующих компаний (имейте в виду, что это была бы очень крупная сумма денег). Оценка стоимости акций или фондового рынка этим методом предполагает очень сложные расчеты, но их можно упростить до следующей формулы:

К сожалению, в начале нового тысячелетия ситуация выглядит несколько по-другому. Текущая дивидендная доходность индекса S&P 500 составляет около 1,3 %. Темпы роста дивидендов по-прежнему держатся на уровне 5 %. И благоразумный инвестор не должен ожидать дальнейшего увеличения мультипликаторов «цена/прибыль» и «цена / дивидендные выплаты». Сложение величин дивидендной доходности и темпа роста дивидендов дает ожидаемую доходность обыкновенных акций в 6,3 % против купона по долгосрочным облигациям, равного 6 %. Таким образом, в течение нескольких следующих десятилетий доходность акций лишь ненамного превысит доходность облигаций.

Иными словами, наблюдаемый оптимизм в отношении инвестирования в акции вызывает обоснованные сомнения. (На деле в 1998 г. ожидаемая доходность корпоративных облигаций, рассчитанная по этому методу, немного превысила доходность акций.)

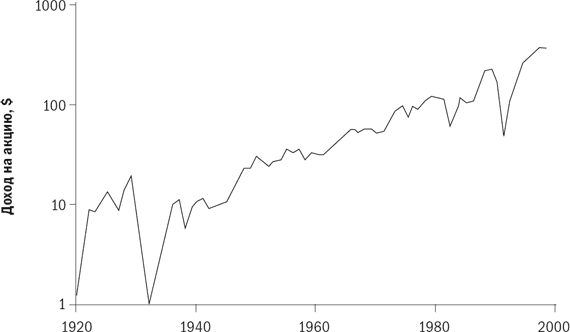

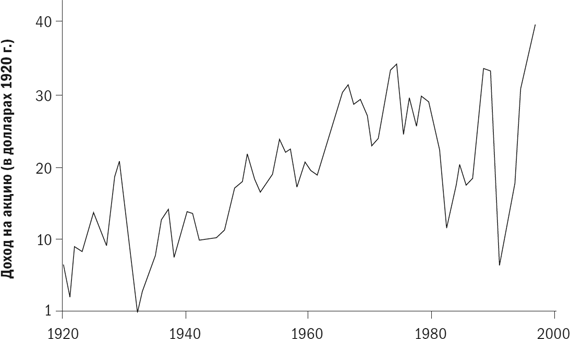

Знаменитый финансовый аналитик Бенджамин Грэхем однажды сказал, что в краткосрочной перспективе фондовый рынок представляет собой устройство для подсчета голосов, но в итоге это весы. На них взвешиваются доходы. В бурные времена на вялом и порой нестабильном росте доходов на обыкновенные акции нельзя сосредотачиваться слишком сильно. Поэтому я нарисовал график доходов по промышленному индексу Доу-Джонса (Dow Jones Industrial Average, или DJIA; известен также как индекс Доу-Джонса, Доу 30, Доу) с 1920 г. На рис. 2.11 приведены доходы в номинальных долларах, без поправки на инфляцию. График идет вверх примерно на 5 % в год. На рис. 2.12 приведены те же данные в долларах с поправкой на инфляцию, по отношению к стоимости доллара в 1920 г. (Для конвертации в доллары 2000 г. умножьте эту стоимость на 9.) График поднимается лишь примерно на 2 % в год. Нелогично ожидать того, что величина основного фондового индекса США намного превысит этот «естественный» реальный темп роста в 2 %. К этому доходу можно прибавить ваши дивиденды. Ожидать большего неразумно.

Рис. 2.11. Номинальные доходы по индексу Доу-Джонса

Труднее провести подобный анализ по другим классам активов. Кажется, что ожидаемая доходность акций европейских и японских компаний должна быть примерно такой же, как и для акций компаний США. Доходность акций мелких компаний США должна быть немного выше. Доходность акций компаний Азиатско-Тихоокеанского региона и компаний развивающихся стран сейчас составляют от 3 до 4 %. Темпы их роста могут быть выше, чем в Соединенных Штатах, поэтому доходность этих акций также может быть выше – но, конечно, при значительно более высоких рисках. Однако самая большая аномалия наблюдается с REITs, приносящими почти невероятные доходы в размере 8,8 %. Даже если не происходит роста доходов, их доходность должна быть выше, чем по индексу S&P 500.

В заключение скажем, что доходность казначейских векселей предсказать почти невозможно, поскольку его «купон» (хотя, строго говоря, там нет купона, так как казначейские векселя продаются со скидкой и подлежат погашению по номиналу) изменяется из месяца в месяц.

Рис. 2.12. Реальные доходы по индексу Доу-Джонса

Итак, как сказал бы знаменитый летчик-испытатель Чак Йегер, у нас возникла маленькая проблемка: будущая доходность акций, оцениваемая по модели дисконтированных дивидендов, оказывается значительно ниже, чем историческая доходность. Что должен делать разумный инвестор?

Правильного решения этой дилеммы не существует, но я совершу ошибку с консервативной точки зрения и воспользуюсь моделью дисконтированных дивидендов. С помощью этого метода вы сможете рассчитать свою долгосрочную ожидаемую доходность инвестиций на основе выбора инвестиций, или «стратегии распределения активов». Вы также должны суметь оценить риск, которому вы подвергаетесь при получении этой доходность.

Как уже было упомянуто выше, наиболее удобный способ оценки вашей ожидаемой доходности – это оценка доходности с поправкой на инфляцию, или реальной доходности. Это, в свою очередь, упростит расчеты доходности, которую вы будете иметь при выходе на пенсию, поскольку влияние инфляции уже дисконтировано. Планирование доходности акций в размере 4 % в реальных долларах проще, чем планирование номинальной доходности в 7 % с последующей поправкой на темп инфляции в 3 %, особенно если получение денег может растянуться на срок от 15 до 30 лет. В табл. 2.3 удобным образом собрана информация, которая поможет вам при планировании своих финансов. Вы говорите, что сможете перенести падение стоимости на рынке «медведей» на 25 % при условии, что это случится в вашей жизни всего один раз? Прекрасно. Используя процентные отношения в табл. 2.3, построим портфель, состоящий из 50 % акций крупных и мелких компаний и 50 % краткосрочных обязательств. Этот портфель потеряет около 25 % своей стоимости на рынке «медведей», который будет в вашей жизни лишь однажды. Ожидаемую доходность портфеля с поправкой на инфляцию можно рассчитать следующим образом.

1. 25 % вашего портфеля в акциях мелких компаний: 0,25 × 6 % = 1,5 %.

2. 25 % вашего портфеля в акциях крупных компаний: 0,25 × 4 % = 1,0 %.

3. 50 % вашего портфеля в облигациях: 0,5 × 3 % = 1,5 %.

Табл. 2.3. Ожидаемые характеристики классов активов

Таким образом, реальная долгосрочная ожидаемая доходность вашего портфеля составит:

Сделайте еще один перерыв. Не беритесь за эту книгу, по крайней мере, еще несколько дней. В следующей главе мы рассмотрим странное и удивительное поведение портфелей.

Рис. 2.9. Риск и доходность, 1926–1998 гг.

Рис. 2.10. Риск и доходность, 1970–1998 гг.

С долгосрочными облигациями дело обстоит относительно просто. Доходность по ним просто достаточно точно выражена в купоне. Скажем, у вас есть 30-летняя казначейская облигация с доходностью 6 %. Если процентные ставки не изменятся, то вы получите долгосрочную доходность в 6 %. Если ставки упадут, то вы получите немного более низкую доходность, поскольку инвестиции в купоны будут происходить по более низкой ставке (так называемый риск реинвестирования). Если ставки повысятся, произойдет противоположное. Тем не менее даже при значительной волатильности рынка долгосрочных облигаций долгосрочная доходность будет расходиться со ставкой купона не более чем на несколько процентов. В начале 1926 г. купон по долгосрочным корпоративным облигациям ААА составлял 4,9 % – ненамного ниже реальной доходности в период с 1926 по 1998 г., составлявшей 5,77 %.

Долгосрочные облигации также превосходно иллюстрируют опасность чрезмерного доверия к исторической доходности. С 1958 по 1983 г. облигации прошли через жестокий рынок «медведей», когда процентные ставки по долгосрочным казначейским облигациям выросли менее чем с 3 % до более чем 14 %. (Цены на облигации движутся в направлении, противоположном изменениям процентных ставок.) Из-за этого годовая доходность по 20-летним казначейским облигациям за 50-летний период с 1934 по 1983 г. составила лишь 3,5 %, что в действительности немного ниже уровня инфляции. Отталкиваясь от этой исторической доходности, вы бы получили чересчур пессимистическую оценку будущей доходности по облигациям в 1984 г. Как оказалось, в 1984 г. купон в 14 % по 20-летним казначейским облигациям более точно предсказал доходность в 12,85 % в течение последующих 15 лет (более низкая годовая доходность была связана с тем фактом, что реинвестирование в купоны приходилось осуществлять по постоянно падающей ставке) в период написания этой книги (в 2000 г. Прим. ред.) долгосрочные казначейские ценные бумаги снова приносят 6 % дохода, так что ожидаемая доходность по ним должна быть близка к исторической ставке в 5 %.

Доходность акций оценить не так просто. Вероятно, наиболее проверенный временем метод оценки будущей доходности акций – это так называемый метод дисконтирования дивидендов. Все происходит примерно так: рано или поздно все компании становятся банкротами. Если вы в это не верите, то пойдите в большую справочную библиотеку и изучите материалы о фондовом рынке времен Гражданской войны и убедитесь, что почти ни одно из названий компаний того времени вам не известно… Итак, стоимость акции включает в себя дисконтированную стоимость всех будущих дивидендов. (В главе 7 мы расскажем, как выполнять такие расчеты и что мы понимаем под «дисконтированной стоимостью».) Если бы вы вложили $10 000 в фондовый рынок и затем заснули на 200 лет – все, что у вас осталось бы к моменту пробуждения, – это «поколения» реинвестированных дивидендов из длинного списка большей частью несуществующих компаний (имейте в виду, что это была бы очень крупная сумма денег). Оценка стоимости акций или фондового рынка этим методом предполагает очень сложные расчеты, но их можно упростить до следующей формулы:

С 1926 г. доходность акций составляла около 4,5 %, темпы роста доходов и дивидендов – около 5 %. Изменение мультипликатора означает увеличение или уменьшение дивидендной доходности. В данном случае он указывает на тот факт, что акции, которые продавались по цене, в 22 раза превышавшей дивиденды (ставка дивиденда составляла 4,5 %) в 1926 г., сейчас продаются по цене, превышающей дивиденды в 77 раз (норма дивиденда составляет 1,3 %). При дальнейших расчетах получаем, что изменение мультипликатора в годовом исчислении с того времени составило около 1,7 %. Сложите эти три числа – и вы получите 11,2 % (то есть 5 % + 4,5 % + 1,7 % = 11,2 %. Прим. пер.) по сравнению с реальной исторической доходностью 11,22 %. Неплохо. (Разумеется, на пути к этой доходности был ряд препятствий.)доходность = дивидендная доходность + темпы роста дивидендов + + изменение мультипликатора

К сожалению, в начале нового тысячелетия ситуация выглядит несколько по-другому. Текущая дивидендная доходность индекса S&P 500 составляет около 1,3 %. Темпы роста дивидендов по-прежнему держатся на уровне 5 %. И благоразумный инвестор не должен ожидать дальнейшего увеличения мультипликаторов «цена/прибыль» и «цена / дивидендные выплаты». Сложение величин дивидендной доходности и темпа роста дивидендов дает ожидаемую доходность обыкновенных акций в 6,3 % против купона по долгосрочным облигациям, равного 6 %. Таким образом, в течение нескольких следующих десятилетий доходность акций лишь ненамного превысит доходность облигаций.

Иными словами, наблюдаемый оптимизм в отношении инвестирования в акции вызывает обоснованные сомнения. (На деле в 1998 г. ожидаемая доходность корпоративных облигаций, рассчитанная по этому методу, немного превысила доходность акций.)

Знаменитый финансовый аналитик Бенджамин Грэхем однажды сказал, что в краткосрочной перспективе фондовый рынок представляет собой устройство для подсчета голосов, но в итоге это весы. На них взвешиваются доходы. В бурные времена на вялом и порой нестабильном росте доходов на обыкновенные акции нельзя сосредотачиваться слишком сильно. Поэтому я нарисовал график доходов по промышленному индексу Доу-Джонса (Dow Jones Industrial Average, или DJIA; известен также как индекс Доу-Джонса, Доу 30, Доу) с 1920 г. На рис. 2.11 приведены доходы в номинальных долларах, без поправки на инфляцию. График идет вверх примерно на 5 % в год. На рис. 2.12 приведены те же данные в долларах с поправкой на инфляцию, по отношению к стоимости доллара в 1920 г. (Для конвертации в доллары 2000 г. умножьте эту стоимость на 9.) График поднимается лишь примерно на 2 % в год. Нелогично ожидать того, что величина основного фондового индекса США намного превысит этот «естественный» реальный темп роста в 2 %. К этому доходу можно прибавить ваши дивиденды. Ожидать большего неразумно.

Рис. 2.11. Номинальные доходы по индексу Доу-Джонса

Труднее провести подобный анализ по другим классам активов. Кажется, что ожидаемая доходность акций европейских и японских компаний должна быть примерно такой же, как и для акций компаний США. Доходность акций мелких компаний США должна быть немного выше. Доходность акций компаний Азиатско-Тихоокеанского региона и компаний развивающихся стран сейчас составляют от 3 до 4 %. Темпы их роста могут быть выше, чем в Соединенных Штатах, поэтому доходность этих акций также может быть выше – но, конечно, при значительно более высоких рисках. Однако самая большая аномалия наблюдается с REITs, приносящими почти невероятные доходы в размере 8,8 %. Даже если не происходит роста доходов, их доходность должна быть выше, чем по индексу S&P 500.

В заключение скажем, что доходность казначейских векселей предсказать почти невозможно, поскольку его «купон» (хотя, строго говоря, там нет купона, так как казначейские векселя продаются со скидкой и подлежат погашению по номиналу) изменяется из месяца в месяц.

Рис. 2.12. Реальные доходы по индексу Доу-Джонса

Итак, как сказал бы знаменитый летчик-испытатель Чак Йегер, у нас возникла маленькая проблемка: будущая доходность акций, оцениваемая по модели дисконтированных дивидендов, оказывается значительно ниже, чем историческая доходность. Что должен делать разумный инвестор?

Правильного решения этой дилеммы не существует, но я совершу ошибку с консервативной точки зрения и воспользуюсь моделью дисконтированных дивидендов. С помощью этого метода вы сможете рассчитать свою долгосрочную ожидаемую доходность инвестиций на основе выбора инвестиций, или «стратегии распределения активов». Вы также должны суметь оценить риск, которому вы подвергаетесь при получении этой доходность.

Как уже было упомянуто выше, наиболее удобный способ оценки вашей ожидаемой доходности – это оценка доходности с поправкой на инфляцию, или реальной доходности. Это, в свою очередь, упростит расчеты доходности, которую вы будете иметь при выходе на пенсию, поскольку влияние инфляции уже дисконтировано. Планирование доходности акций в размере 4 % в реальных долларах проще, чем планирование номинальной доходности в 7 % с последующей поправкой на темп инфляции в 3 %, особенно если получение денег может растянуться на срок от 15 до 30 лет. В табл. 2.3 удобным образом собрана информация, которая поможет вам при планировании своих финансов. Вы говорите, что сможете перенести падение стоимости на рынке «медведей» на 25 % при условии, что это случится в вашей жизни всего один раз? Прекрасно. Используя процентные отношения в табл. 2.3, построим портфель, состоящий из 50 % акций крупных и мелких компаний и 50 % краткосрочных обязательств. Этот портфель потеряет около 25 % своей стоимости на рынке «медведей», который будет в вашей жизни лишь однажды. Ожидаемую доходность портфеля с поправкой на инфляцию можно рассчитать следующим образом.

1. 25 % вашего портфеля в акциях мелких компаний: 0,25 × 6 % = 1,5 %.

2. 25 % вашего портфеля в акциях крупных компаний: 0,25 × 4 % = 1,0 %.

3. 50 % вашего портфеля в облигациях: 0,5 × 3 % = 1,5 %.

Табл. 2.3. Ожидаемые характеристики классов активов

Таким образом, реальная долгосрочная ожидаемая доходность вашего портфеля составит:

Это означает, что реальная стоимость вашего портфеля будет увеличиваться почти в два раза каждые 18 лет. (Это легко рассчитать по «правилу 72», согласно которому ставка доходности, умноженная на время, необходимое для удвоения стоимости ваших активов, будет равняться 72. Иными словами, при доходности в 6 % ваш капитал будет удваиваться каждые 12 лет).1,5 % + 1 % + 1,5 % = 4%

Сделайте еще один перерыв. Не беритесь за эту книгу, по крайней мере, еще несколько дней. В следующей главе мы рассмотрим странное и удивительное поведение портфелей.

Резюме

1. Риск и вознаграждение тесно связаны друг с другом. Не ожидайте высокой доходности без высокого риска. Не ожидайте сохранности активов без соответствующей низкой доходности.

2. Чем дольше вы держите рискованный актив, тем меньше вероятность плохого результата.

3. Риск актива или портфеля можно измерить. Самый простой способ – рассчитать стандартное отклонение доходности за многие временные периоды.

4. Те, кто ничего не знает об истории инвестиций, обречены повторять ее ошибки. Необходимо изучить историческую доходность и риски при инвестициях в различные классы активов. Результаты инвестиций в актив за достаточно длительный период (свыше 20 лет) являются хорошим руководством по будущей доходности и рискам этого актива. В дальнейшем вы должны суметь приблизительно определять будущую долгосрочную доходность и риск портфеля, состоящего из таких активов.

2. Чем дольше вы держите рискованный актив, тем меньше вероятность плохого результата.

3. Риск актива или портфеля можно измерить. Самый простой способ – рассчитать стандартное отклонение доходности за многие временные периоды.

4. Те, кто ничего не знает об истории инвестиций, обречены повторять ее ошибки. Необходимо изучить историческую доходность и риски при инвестициях в различные классы активов. Результаты инвестиций в актив за достаточно длительный период (свыше 20 лет) являются хорошим руководством по будущей доходности и рискам этого актива. В дальнейшем вы должны суметь приблизительно определять будущую долгосрочную доходность и риск портфеля, состоящего из таких активов.

3. Поведение портфелей с множеством активов

Дядюшка Фред делает вам еще одно предложение

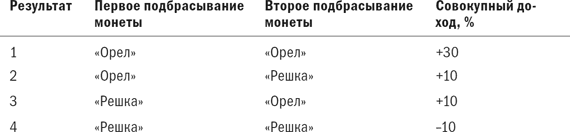

Время бежит. Вы еще несколько лет проработали на дядюшку Фреда, и ежегодные сессии с подбрасыванием монеты стали вызывать у вас ужас. Законы вероятности сослужили вам хорошую службу, позволив получить равное количество «орлов» и «решек». К сожалению, ваш успех и трудовой стаж означают, что ставки при каждом подбрасывании монеты неуклонно растут. Помните, что в конце каждого года дядюшка Фред добавляет $5000 к вашему пенсионному счету и определяет подбрасыванием монеты, получили ли вы по всему счету доходность в размере 30 % («орел») или убыток в размере 10 % («решка»). Растущая сумма денег приходит в движение при каждом подбрасывании монеты, и ваш дядя ощущает ваш растущий дискомфорт.

Он делает вам другое предложение. В конце каждого года он будет делить ваш пенсионный счет на две равные части и подбрасывать монету отдельно для каждой половины.

Что же замышляет ваш хитрый дядя? Сначала вы инстинктивно отпрянете от него в ужасе: если одно подбрасывание монеты лишает вас присутствия духа, то два, безусловно, будут делать еще хуже. Однако у вас аналитический склад ума, и вы начинаете анализировать его предложение. Вы понимаете, что при двух подбрасываниях монеты существует четыре возможных результата, причем каждый выпадает с равной вероятностью.

Результаты 1 и 4 – такие же, какие могли бы быть получены при однократном подбрасывании монеты с изначальной доходностью +30 % и –10 % соответственно. Однако существует два дополнительных возможных результата, при которых на два подбрасывания выпадает один «орел» и одна «решка». Совокупный доход в этих случаях равен 10 % (половина +30 % плюс половина –10 %).

Поскольку каждый из четырех возможных результатов равновероятен и за репрезентативный четырехлетний период вы получите каждый результат по одному разу, то выяснится, что ваш счет увеличится в следующее число раз:

Он делает вам другое предложение. В конце каждого года он будет делить ваш пенсионный счет на две равные части и подбрасывать монету отдельно для каждой половины.

Что же замышляет ваш хитрый дядя? Сначала вы инстинктивно отпрянете от него в ужасе: если одно подбрасывание монеты лишает вас присутствия духа, то два, безусловно, будут делать еще хуже. Однако у вас аналитический склад ума, и вы начинаете анализировать его предложение. Вы понимаете, что при двух подбрасываниях монеты существует четыре возможных результата, причем каждый выпадает с равной вероятностью.

Результаты 1 и 4 – такие же, какие могли бы быть получены при однократном подбрасывании монеты с изначальной доходностью +30 % и –10 % соответственно. Однако существует два дополнительных возможных результата, при которых на два подбрасывания выпадает один «орел» и одна «решка». Совокупный доход в этих случаях равен 10 % (половина +30 % плюс половина –10 %).

Поскольку каждый из четырех возможных результатов равновероятен и за репрезентативный четырехлетний период вы получите каждый результат по одному разу, то выяснится, что ваш счет увеличится в следующее число раз:

Хорошо оперируя числами, вы выясните, что ваша годовая доходность за сессию с двукратным подбрасыванием монеты составит 9,08 %, что почти на один процентный пункт выше вашей предыдущей ожидаемой доходности, составлявшей 8,17 %, при однократном подбрасывании монеты. Еще с большим изумлением вы понимаете, что ваш риск уменьшился: при сложении двух значений доходности при среднем значении 10 % вы получаете стандартное отклонение, равное лишь 14,14 %, в сравнении с 20 % при однократном подбрасывании монеты.1,3 × 1,1 × 1,1 × 0,9 = 1,4157