Старый мудрый дядюшка Фред объяснил вам наиболее важную концепцию теории портфелей:

В реальном мире инвестиций иногда можно встретить два класса акций или облигаций, имеющих нулевую корреляцию, что дает увеличение доходности на один процент или около того и слегка снижает риск. Однако учтите, что в итоге значимые отрицательные (обратные) корреляции никогда не встречаются. А если бы встречались, это было бы слишком неправдоподобно.

Моделирование поведения простых портфелей

Портфель, включающий более двух неидеально коррелированных активов

Резюме

4. Поведение реальных портфелей

Изучение поведения сложных портфелей: график соотношения доходности и риска

Разбавление риска

Составление вашего портфеля из активов с некоррелированными результатами увеличивает доходность при одновременном уменьшении риска.Это выглядит неправдоподобно хорошо. Ключевое слово здесь – «некоррелированные»; результат первого подбрасывания монеты никак не влияет на результат второго подбрасывания. Подумайте об этом: если бы два подбрасывания монеты были идеально скоррелированными и второе подбрасывание монеты всегда давало бы тот же результат, что и первое, то мы бы получали только изначальные +30 % и –10 % дохода.

Математические подробностиМы вернемся к первоначальному однократному подбрасыванию монеты с его более низкой доходностью и более высоким риском. Если бы второе подбрасывание монеты имело идеальную обратную корреляцию с первым и всегда давало бы противоположный результат, то наша доходность всегда составляла бы 10 %. В этом случае мы имели бы долгосрочную годовую доходность в 10 % с нулевым риском. Важно усвоить следующее: смешение активов с некоррелированной доходностью уменьшает риск, поскольку, в то время как доходность одного актива падает, на другой актив она, вероятно, растет.

Те из вас, кто имеет солидное образование и опыт в сфере инвестиций, знают, что опцион «пут» на ценную бумагу или фьючерсный контракт при «короткой» продаже будет иметь слегка отрицательную корреляцию с доходностью на актив, лежащий в их основе (базисный актив. Прим. ред.). Однако в данном случае по двум позициям будут получены практически противоположные доходы, причем совокупный доход портфеля окажется почти равным нулю. Более точная формулировка: два актива с положительной доходностью не должны иметь постоянной резко негативной корреляции.

В реальном мире инвестиций иногда можно встретить два класса акций или облигаций, имеющих нулевую корреляцию, что дает увеличение доходности на один процент или около того и слегка снижает риск. Однако учтите, что в итоге значимые отрицательные (обратные) корреляции никогда не встречаются. А если бы встречались, это было бы слишком неправдоподобно.

Моделирование поведения простых портфелей

Пример с подбрасыванием монеты должен убедить вас в ценности диверсификации активов. В реальном мире инвестиций вы сталкиваетесь с выбором активов, который кажется безграничным. Из этих активов можно создать буквально бесконечное число портфелей. Тем не менее для каждого выбираемого уровня риска существует только одно «правильное» сочетание активов, которое позволит получить максимальную доходность на инвестированный капитал. Еще хуже то, что правильная, или оптимальная, структура активов становится очевидной лишь в ретроспективе. Маловероятно, что оптимальная структура на следующие 20 лет окажется похожей на оптимальную структуру за прошедшие 20 лет. Как же определить наилучшую будущую структуру активов?

Поиск ответа мы начнем с создания «лаборатории», которая станет моделировать эффективность сложных портфелей. Для лучшего понимания приведем очень простые примеры.

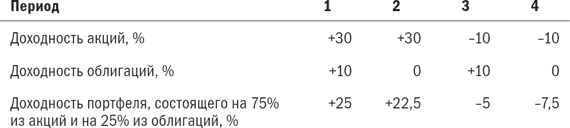

Пример 1. Модель состоит только из двух активов: первый актив – подбрасывание монеты дядюшкой Фредом – с равновероятной доходностью +30 % и –10 %, который мы в этом примере будем называть акциями; и второй актив с равновероятной доходностью 0 % и +10 %, который мы будем называть облигациями. Для акций характерна долгосрочная доходность и риск, аналогичные обыкновенным акциям, для облигаций – долгосрочная доходность и риск, аналогичные пятилетним казначейским билетам. Существует четыре возможных результата.

Вам разрешается выбрать долгосрочные инвестиции в любом сочетании этих двух активов – от 100 % акций до 100 % облигаций, с любой промежуточной комбинацией. В конце каждого года вы должны приводить баланс своего портфеля к этому сочетанию. Предположим, что вы выберете соотношение акций и облигаций 50/50. Иными словами, в конце каждого года для 50 % вашего портфеля действует сценарий подбрасывания монеты 0 или +10 % (облигации), а для других 50 % – сценарий подбрасывания монеты +30 % или –10 % (акции). Если за данный год доходность облигаций составила +10 %, а доходность акций – 10 %, то в конце этого года число облигаций превысило число акций и вы должны продать некоторое количество облигаций и на вырученные деньги купить дополнительные акции. В те годы, когда доходность акций составляет 30 %, следует подобным образом заменить часть акций на облигации, чтобы вернуться к соотношению 50/50. На это есть несколько причин. Прежде всего, восстановление баланса увеличивает долгосрочную доходность портфеля при одновременном уменьшении риска. Во-вторых, если не восстанавливать баланс портфеля, включающего акции и облигации, то в итоге можно получить портфель, почти целиком состоящий из акций, из-за более высокой долгосрочной доходности акций, что приведет к повышению общего уровня соотношения доходности и риска вашего портфеля. Последнее и самое важное: привычка к восстановлению баланса формирует в инвесторе дисциплину, необходимую для покупки бумаг по низким ценам и продажи по высоким.

Теперь предположим, что вы выбрали портфель, состоящий на одну четверть (25 %) из облигаций и на три четверти (75 %) из акций. Если принять, что Rb и RS – это доходность облигаций и акций соответственно, то доходность портфеля в любой данный период равна:

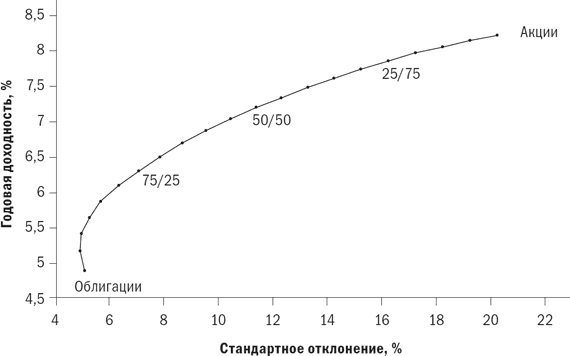

Годовая доходность портфеля равна 7,7 %, а его стандартное отклонение составляет 15,05 %. Во-первых, обратите внимание, что доходность портфеля только на 0,47 % ниже, чем у портфеля, состоящего на 100 % из акций, и тем не менее его риск (стандартное отклонение) меньше на 5 %. (Если сформулировать иначе: одну четвертую риска удалось исключить за счет лишь одной семнадцатой доходности.) Это просто еще одна демонстрация преимуществ диверсификации. Это простой, но действенный способ изучения характеристик риска и доходности наиболее распространенного инструмента диверсификации: комбинации акций и облигаций. Те из вас, кто знаком с электронными таблицами, поймут, что простой файл для анализа риска и доходности на основе примера, рассмотренного выше, можно создать за несколько минут. На рис. 3.1 эти величины представлены таким же образом, как и на рис. 2.9 и 2.10. Помните, что при движении вверх по графику возрастает доходность, а при движении слева направо увеличивается риск.

Правая часть графика не очень удивляет; по мере добавления небольших количеств облигаций к акциям происходит резкое снижение риска (стандартного отклонения) при относительно небольшом снижении доходности. Однако поведение левой части графика действительно поражает. Если вы начнете с портфеля, целиком состоящего из облигаций, то добавление небольших количеств акций, как и ожидалось, увеличивает доходность, однако в то же время уменьшается риск портфеля. Портфель «с минимальным риском» состоит из акций лишь примерно на 7 %. Риск портфеля, включающего в себя 12 % акций, равен риску портфеля, целиком состоящего из облигаций. Таким образом, инвестор, единственной целью которого является минимизация риска, должен в силу необходимости владеть некоторым количеством акций. С этим явлением мы будем регулярно сталкиваться при изучении поведения портфелей.

Рис. 3.1. Соотношение риска и вознаграждения

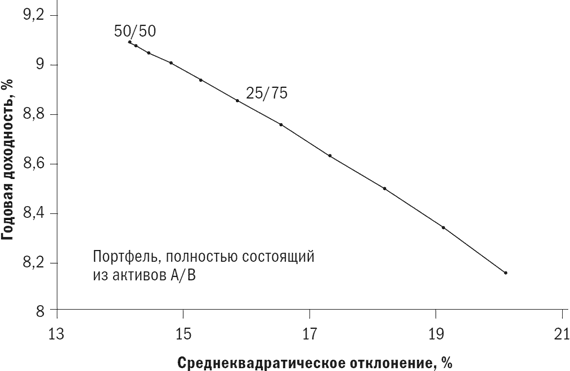

Пример 2. Давайте выполним аналогичное упражнение для портфеля, к которому применим сценарий с двукратным подбрасыванием монеты дядюшкой Фредом, о чем было рассказано в начале главы. В этом портфеле доходность двух различных активов составляет либо +30 %, либо –10 %, и доходность каждого из активов не зависит от доходности другого актива. Подводим итог:

На рис. 3.2 представлен график доходности и риска портфеля, состоящего из активов «А» и «В» в различной комбинации, так же как в рассмотренном нами примере 1. Поскольку оба актива имеют одинаковую доходность и стандартное отклонение, необходимо нанести лишь половину точек, поскольку соотношение «А/В», равное 75/25, будет вести себя так же, как и соотношение 25/75. Результаты ясны. Риск снижается (вы двигаетесь влево), а доходность возрастает (вы двигаетесь вверх) при движении к соотношению 50/50. Каждая точка на графике представляет изменение в соотношении на 5 %, и вы можете видеть, что самый большой прирост доходности по отношению к риску происходит при движении от портфеля, состоящего из любого из активов на 100 %, к соотношению 75/25. При движении от соотношения 75/25 к 50/50 дополнительных выгод значительно меньше. Риск и выгода соотношения 65/35 не слишком отличаются от тех, которые мы имеем при соотношении 50/50, – доходность различается менее чем на 0,1 %, стандартное отклонение – на 0,5 %. Вот что главное в этом примере.

1. Если два актива имеют похожую долгосрочную доходность и риски и не являются идеально скоррелированными, то инвестирование в эти два актива, сочетание которых фиксировано, при регулярном восстановлении баланса не только уменьшает риск, но на деле и увеличивает доходность. Вы уже знаете, что уменьшенный риск является результатом неидеальной корреляции между двумя активами; плохой результат по одному активу с большой вероятностью может быть связан с хорошим результатом по другому активу, что смягчит ваши потери. Возросшая доходность – это другая грань того же явления: если хороший результат по одному активу связан с плохим результатом по другому активу, то требование восстановления баланса заставляет вас продать часть вашего успешного актива (по высоким ценам), чтобы купить дополнительное количество неуспешного актива (по низким ценам). Этот «избыточный» доход нельзя получить без восстановления баланса.

2. Если два слабо скоррелированных актива имеют схожую доходность и риски, то оптимальное сочетание этих активов будет близким к 50/50.

Рис. 3.2. Соотношение риска и вознаграждения

3. В стратегии распределения активов предусмотрен довольно большой допуск для ошибки. Если промахнуться на 10 или 20 % по сравнению с тем, что в ретроспективе окажется наилучшим распределением, то потеряете не так уж много. Как мы увидим, неотступное следование своей стратегии распределения активов в любых ситуациях гораздо важнее, чем выбор наилучшего распределения.

Поиск ответа мы начнем с создания «лаборатории», которая станет моделировать эффективность сложных портфелей. Для лучшего понимания приведем очень простые примеры.

Пример 1. Модель состоит только из двух активов: первый актив – подбрасывание монеты дядюшкой Фредом – с равновероятной доходностью +30 % и –10 %, который мы в этом примере будем называть акциями; и второй актив с равновероятной доходностью 0 % и +10 %, который мы будем называть облигациями. Для акций характерна долгосрочная доходность и риск, аналогичные обыкновенным акциям, для облигаций – долгосрочная доходность и риск, аналогичные пятилетним казначейским билетам. Существует четыре возможных результата.

Вам разрешается выбрать долгосрочные инвестиции в любом сочетании этих двух активов – от 100 % акций до 100 % облигаций, с любой промежуточной комбинацией. В конце каждого года вы должны приводить баланс своего портфеля к этому сочетанию. Предположим, что вы выберете соотношение акций и облигаций 50/50. Иными словами, в конце каждого года для 50 % вашего портфеля действует сценарий подбрасывания монеты 0 или +10 % (облигации), а для других 50 % – сценарий подбрасывания монеты +30 % или –10 % (акции). Если за данный год доходность облигаций составила +10 %, а доходность акций – 10 %, то в конце этого года число облигаций превысило число акций и вы должны продать некоторое количество облигаций и на вырученные деньги купить дополнительные акции. В те годы, когда доходность акций составляет 30 %, следует подобным образом заменить часть акций на облигации, чтобы вернуться к соотношению 50/50. На это есть несколько причин. Прежде всего, восстановление баланса увеличивает долгосрочную доходность портфеля при одновременном уменьшении риска. Во-вторых, если не восстанавливать баланс портфеля, включающего акции и облигации, то в итоге можно получить портфель, почти целиком состоящий из акций, из-за более высокой долгосрочной доходности акций, что приведет к повышению общего уровня соотношения доходности и риска вашего портфеля. Последнее и самое важное: привычка к восстановлению баланса формирует в инвесторе дисциплину, необходимую для покупки бумаг по низким ценам и продажи по высоким.

Теперь предположим, что вы выбрали портфель, состоящий на одну четверть (25 %) из облигаций и на три четверти (75 %) из акций. Если принять, что Rb и RS – это доходность облигаций и акций соответственно, то доходность портфеля в любой данный период равна:

Таким образом, если за данный период доходность акций составляет +30 %, а доходность акций – +10 %, то доходность портфеля составит:(0,25 × Rb) + (0,75 × RS)

Доходность для каждого из четырех возможных результатов составляет:(0,25 × 10 %) + (0,75 × 30 %) = 25%

Годовая доходность портфеля равна 7,7 %, а его стандартное отклонение составляет 15,05 %. Во-первых, обратите внимание, что доходность портфеля только на 0,47 % ниже, чем у портфеля, состоящего на 100 % из акций, и тем не менее его риск (стандартное отклонение) меньше на 5 %. (Если сформулировать иначе: одну четвертую риска удалось исключить за счет лишь одной семнадцатой доходности.) Это просто еще одна демонстрация преимуществ диверсификации. Это простой, но действенный способ изучения характеристик риска и доходности наиболее распространенного инструмента диверсификации: комбинации акций и облигаций. Те из вас, кто знаком с электронными таблицами, поймут, что простой файл для анализа риска и доходности на основе примера, рассмотренного выше, можно создать за несколько минут. На рис. 3.1 эти величины представлены таким же образом, как и на рис. 2.9 и 2.10. Помните, что при движении вверх по графику возрастает доходность, а при движении слева направо увеличивается риск.

Правая часть графика не очень удивляет; по мере добавления небольших количеств облигаций к акциям происходит резкое снижение риска (стандартного отклонения) при относительно небольшом снижении доходности. Однако поведение левой части графика действительно поражает. Если вы начнете с портфеля, целиком состоящего из облигаций, то добавление небольших количеств акций, как и ожидалось, увеличивает доходность, однако в то же время уменьшается риск портфеля. Портфель «с минимальным риском» состоит из акций лишь примерно на 7 %. Риск портфеля, включающего в себя 12 % акций, равен риску портфеля, целиком состоящего из облигаций. Таким образом, инвестор, единственной целью которого является минимизация риска, должен в силу необходимости владеть некоторым количеством акций. С этим явлением мы будем регулярно сталкиваться при изучении поведения портфелей.

Рис. 3.1. Соотношение риска и вознаграждения

Пример 2. Давайте выполним аналогичное упражнение для портфеля, к которому применим сценарий с двукратным подбрасыванием монеты дядюшкой Фредом, о чем было рассказано в начале главы. В этом портфеле доходность двух различных активов составляет либо +30 %, либо –10 %, и доходность каждого из активов не зависит от доходности другого актива. Подводим итог:

На рис. 3.2 представлен график доходности и риска портфеля, состоящего из активов «А» и «В» в различной комбинации, так же как в рассмотренном нами примере 1. Поскольку оба актива имеют одинаковую доходность и стандартное отклонение, необходимо нанести лишь половину точек, поскольку соотношение «А/В», равное 75/25, будет вести себя так же, как и соотношение 25/75. Результаты ясны. Риск снижается (вы двигаетесь влево), а доходность возрастает (вы двигаетесь вверх) при движении к соотношению 50/50. Каждая точка на графике представляет изменение в соотношении на 5 %, и вы можете видеть, что самый большой прирост доходности по отношению к риску происходит при движении от портфеля, состоящего из любого из активов на 100 %, к соотношению 75/25. При движении от соотношения 75/25 к 50/50 дополнительных выгод значительно меньше. Риск и выгода соотношения 65/35 не слишком отличаются от тех, которые мы имеем при соотношении 50/50, – доходность различается менее чем на 0,1 %, стандартное отклонение – на 0,5 %. Вот что главное в этом примере.

1. Если два актива имеют похожую долгосрочную доходность и риски и не являются идеально скоррелированными, то инвестирование в эти два актива, сочетание которых фиксировано, при регулярном восстановлении баланса не только уменьшает риск, но на деле и увеличивает доходность. Вы уже знаете, что уменьшенный риск является результатом неидеальной корреляции между двумя активами; плохой результат по одному активу с большой вероятностью может быть связан с хорошим результатом по другому активу, что смягчит ваши потери. Возросшая доходность – это другая грань того же явления: если хороший результат по одному активу связан с плохим результатом по другому активу, то требование восстановления баланса заставляет вас продать часть вашего успешного актива (по высоким ценам), чтобы купить дополнительное количество неуспешного актива (по низким ценам). Этот «избыточный» доход нельзя получить без восстановления баланса.

2. Если два слабо скоррелированных актива имеют схожую доходность и риски, то оптимальное сочетание этих активов будет близким к 50/50.

Рис. 3.2. Соотношение риска и вознаграждения

3. В стратегии распределения активов предусмотрен довольно большой допуск для ошибки. Если промахнуться на 10 или 20 % по сравнению с тем, что в ретроспективе окажется наилучшим распределением, то потеряете не так уж много. Как мы увидим, неотступное следование своей стратегии распределения активов в любых ситуациях гораздо важнее, чем выбор наилучшего распределения.

Портфель, включающий более двух неидеально коррелированных активов

Приведенные выше модели полезны для демонстрации влияния диверсификации на риск и доходность двух похожих активов (пример 2) и двух различных активов (пример 1) с нулевой корреляцией.

К сожалению, данные примеры – не более чем полезные иллюстрации теоретической пользы диверсифиции портфелей. В реальном мире инвестиций мы должны иметь дело с комбинациями десятков типов активов, у каждого из которых различные доходность и риск. Хуже того, доходность активов лишь изредка бывает абсолютно некоррелированной. Еще хуже то, что риски, доходность и корреляция этих активов значительно колеблются во времени. Для понимания реальных портфелей потребуются гораздо более сложные методы.

До сих пор мы имели дело с портфелями, состоящими лишь из двух некоррелированных компонентов. Два некоррелированных актива могут быть представлены четырьмя временными периодами, как при подбрасывании монеты дядюшкой Фредом, три актива – восемью периодами, четыре актива – шестнадцатью периодами и т. д. Однако в реальном мире инвестиций трудно найти два актива, которые не были бы коррелированы, и практически невозможно найти три. Абсолютно невозможно найти больше трех взаимно некоррелированных активов. Причина проста. Портфель из двух активов имеет только одну корреляцию. Три актива имеют три корреляции, а у четырех активов – шесть корреляций. (По этой же причине в крупных компаниях больше беспорядка, чем в более мелких. Если в офисе работают три человека, то существует три межличностные связи; если в нем 10 человек, то связей уже 45.)

Реальные активы почти всегда неидеально скоррелированы. Иными словами, доходность выше средней одного из активов некоторым образом может быть связана с доходностью выше средней другого актива.

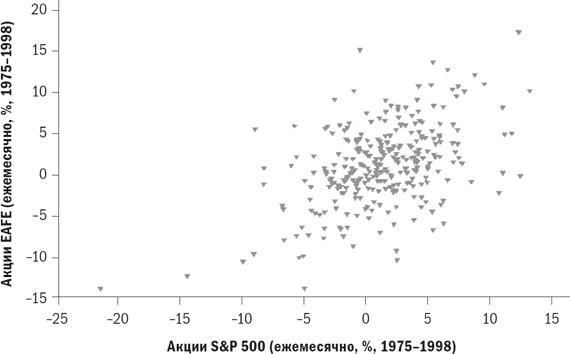

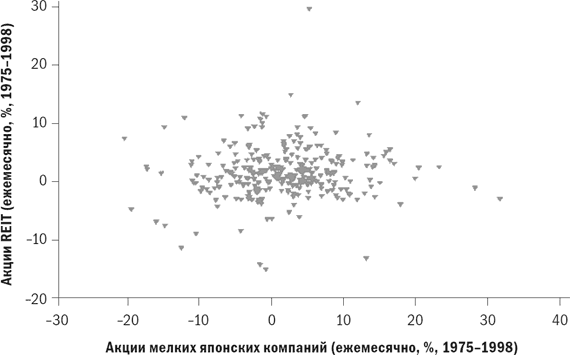

Степень корреляции выражается коэффициентом корреляции. Его значение варьируется от –1 до +1. Коэффициент корреляции идеально коррелированных активов составляет +1, а некоррелированные активы имеют коэффициент 0. Идеально обратно (или отрицательно) скоррелированные активы имеют коэффициент –1. Самый простой способ понять это – составить графики доходности двух активов за ряд периодов, как это сделано на рис. 3.3, 3.4 и 3.5.

На каждом рисунке представлена доходность за 288 месячных периодов для каждой пары активов за 24-летний период с января 1975 г. по декабрь 1998 г. Каждая точка на графике представляет доходность за один из этих месяцев; доходность первого актива представлена по оси х (горизонтальной), а на второй актив – по оси у (вертикальной). Если активы идеально скоррелированы, то они все попадут на прямую линию. (При положительной корреляции линия пройдет из левого нижнего угла в правый верхний; при отрицательной корреляции – из левого верхнего угла в правый нижний.) При отсутствии корреляции будет наблюдаться широкий разброс.

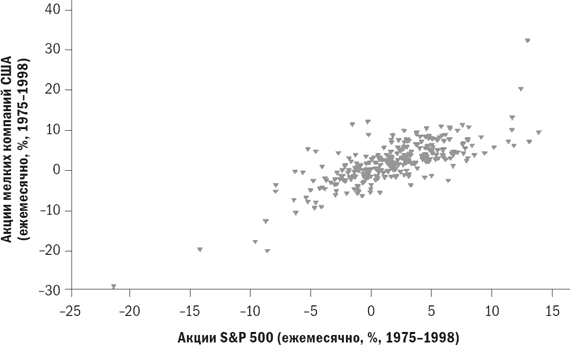

На рис. 3.3 представлена ежемесячная доходность акций S&P 500 по сравнению с доходностью акций мелких компаний США за 1975–1998 гг. Большинство точек лежит почти на прямой линии; низкая доходность одного актива неизбежно связана с низкой доходностью другого актива. Коэффициент корреляции равен 0,777, весьма высокий для этих двух активов. Этот график показывает, что добавление акций мелких компаний США в портфель, состоящий из акций крупных компаний США, снижает риск не очень значительно, поскольку низкая доходность одного актива, по всей вероятности, связана с низкой доходностью другого актива.

Рис. 3.3. Акции S&P 500 / акции мелких компаний США, корреляция 0,777

На рис. 3.4 представлено два слабо коррелированных актива – акции крупных компаний США (индекс S&P 500) и акции крупных иностранных компаний (индекс EAFE). Хотя связь между этими активами не кажется слабой, она далека от совершенной. Коэффициент корреляции этой пары равен 0,483.

Рис. 3.4. Акции S&P 500 / акции EAFE, корреляция 0,483

Рис. 3.5. Акции мелких японских компаний / REIT, корреляция 0,068

Наконец, на рис. 3.5 представлено два очень слабо коррелированных актива (коэффициент корреляции 0,068): акции мелких японских компаний и REITs. Этот график представляет собой рассеянную диаграмму, в которой отсутствует видимая модель. Хороший или плохой результат по одному из этих активов ничего не говорит нам о результате по другому активу.

К сожалению, данные примеры – не более чем полезные иллюстрации теоретической пользы диверсифиции портфелей. В реальном мире инвестиций мы должны иметь дело с комбинациями десятков типов активов, у каждого из которых различные доходность и риск. Хуже того, доходность активов лишь изредка бывает абсолютно некоррелированной. Еще хуже то, что риски, доходность и корреляция этих активов значительно колеблются во времени. Для понимания реальных портфелей потребуются гораздо более сложные методы.

До сих пор мы имели дело с портфелями, состоящими лишь из двух некоррелированных компонентов. Два некоррелированных актива могут быть представлены четырьмя временными периодами, как при подбрасывании монеты дядюшкой Фредом, три актива – восемью периодами, четыре актива – шестнадцатью периодами и т. д. Однако в реальном мире инвестиций трудно найти два актива, которые не были бы коррелированы, и практически невозможно найти три. Абсолютно невозможно найти больше трех взаимно некоррелированных активов. Причина проста. Портфель из двух активов имеет только одну корреляцию. Три актива имеют три корреляции, а у четырех активов – шесть корреляций. (По этой же причине в крупных компаниях больше беспорядка, чем в более мелких. Если в офисе работают три человека, то существует три межличностные связи; если в нем 10 человек, то связей уже 45.)

Реальные активы почти всегда неидеально скоррелированы. Иными словами, доходность выше средней одного из активов некоторым образом может быть связана с доходностью выше средней другого актива.

Степень корреляции выражается коэффициентом корреляции. Его значение варьируется от –1 до +1. Коэффициент корреляции идеально коррелированных активов составляет +1, а некоррелированные активы имеют коэффициент 0. Идеально обратно (или отрицательно) скоррелированные активы имеют коэффициент –1. Самый простой способ понять это – составить графики доходности двух активов за ряд периодов, как это сделано на рис. 3.3, 3.4 и 3.5.

На каждом рисунке представлена доходность за 288 месячных периодов для каждой пары активов за 24-летний период с января 1975 г. по декабрь 1998 г. Каждая точка на графике представляет доходность за один из этих месяцев; доходность первого актива представлена по оси х (горизонтальной), а на второй актив – по оси у (вертикальной). Если активы идеально скоррелированы, то они все попадут на прямую линию. (При положительной корреляции линия пройдет из левого нижнего угла в правый верхний; при отрицательной корреляции – из левого верхнего угла в правый нижний.) При отсутствии корреляции будет наблюдаться широкий разброс.

На рис. 3.3 представлена ежемесячная доходность акций S&P 500 по сравнению с доходностью акций мелких компаний США за 1975–1998 гг. Большинство точек лежит почти на прямой линии; низкая доходность одного актива неизбежно связана с низкой доходностью другого актива. Коэффициент корреляции равен 0,777, весьма высокий для этих двух активов. Этот график показывает, что добавление акций мелких компаний США в портфель, состоящий из акций крупных компаний США, снижает риск не очень значительно, поскольку низкая доходность одного актива, по всей вероятности, связана с низкой доходностью другого актива.

Рис. 3.3. Акции S&P 500 / акции мелких компаний США, корреляция 0,777

На рис. 3.4 представлено два слабо коррелированных актива – акции крупных компаний США (индекс S&P 500) и акции крупных иностранных компаний (индекс EAFE). Хотя связь между этими активами не кажется слабой, она далека от совершенной. Коэффициент корреляции этой пары равен 0,483.

Рис. 3.4. Акции S&P 500 / акции EAFE, корреляция 0,483

Рис. 3.5. Акции мелких японских компаний / REIT, корреляция 0,068

Наконец, на рис. 3.5 представлено два очень слабо коррелированных актива (коэффициент корреляции 0,068): акции мелких японских компаний и REITs. Этот график представляет собой рассеянную диаграмму, в которой отсутствует видимая модель. Хороший или плохой результат по одному из этих активов ничего не говорит нам о результате по другому активу.

Математические подробности: как рассчитать коэффициент корреляцииПочему это так важно? Как мы уже говорили, большинство выгод диверсификации связано с некоррелированными активами. Вышеприведенный анализ позволяет предположить, что не слишком выгодно сочетать акции мелких и крупных компаний США и что очень выгодно сочетать REITs и акции мелких японских компаний. В реальном мире инвестиций дело обстоит именно так.

В предыдущее издание этой книги я включил раздел по расчету коэффициента корреляции вручную. В эпоху персональных компьютеров это мучительное упражнение. Самый простой способ расчетов – использование электронной таблицы. Предположим, что у вас есть значения ежемесячной доходности (за 36 месяцев) двух активов, А и В. Введите значения доходности в колонки А и В, одну рядом с другой, и создайте ряды с 1-го по 36-й для каждой пары значений.

В Excel введите в отдельную ячейку формулу CORREL (A1:A36, В1:В36)

В Quattro Pro формула будет такая: @CORREL (А1..А36, В1..В36)

В обоих пакетах есть инструмент для расчета «корреляционной сетки» для всех корреляций набора данных более чем по двум активам. Те из вас, кто хотел бы посмотреть объяснение шагов, связанных с расчетом коэффициента корреляции, могут почитать стандартный учебник по статистике.

Резюме

1. Концепция корреляции активов лежит в основе теории портфелей: чем ниже корреляция, тем лучше.

2. Диверсификация вашего портфеля с помощью некоррелированных активов уменьшает риск и увеличивает доходность. Необходимо периодически восстанавливать баланс вашего портфеля, чтобы увеличивать доходность.

2. Диверсификация вашего портфеля с помощью некоррелированных активов уменьшает риск и увеличивает доходность. Необходимо периодически восстанавливать баланс вашего портфеля, чтобы увеличивать доходность.

4. Поведение реальных портфелей

До сих пор мы исследовали два основных блока теории инвестиций: поведение отдельных классов акций и облигаций и поведение портфелей, сформированных по очень простой модели. Настало время изучить поведение портфелей реальных акций и облигаций. Тогда мы начнем подходить к основному вопросу анализа портфелей: какие портфели приносят максимальную доходность при минимальном уровне риска?

Изучение поведения сложных портфелей: график соотношения доходности и риска

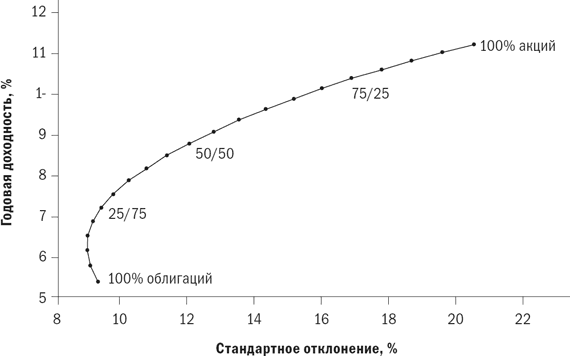

До сих пор мы имели дело только с простыми портфелями, состоящими из двух компонентов с нулевой корреляцией. Сложный портфель состоит из многих компонентов, корреляция между которыми сильно варьируется. И, к сожалению, корреляции редко бывают нулевыми; они могут принимать любые значения в диапазоне между 0 и 1, но большинство значений находится в диапазоне 0,3 и 0,8. Именно с портфелями такого типа вы встречаетесь в реальном мире. При методическом подходе к проблеме изучить, или «смоделировать», поведение сложных портфелей несложно. Возьмем два наиболее распространенных рискованных актива: акции крупных компаний и долгосрочные (20-летние) казначейские облигации США. Величины годовой доходности этих активов можно получить из издания SBBI компании Ibbotson, о которой упоминалось в главе 2. Предположим, что мы желаем изучить поведение соотношения этих двух активов 50/50. За любой отдельный год доходность такого портфеля – сумма доходностей каждого из активов, умноженных на долю актива в портфеле, в данном случае на 0,5. Если доходность акций за данный год составляет 24 %, а доходность облигаций – 2 %, то доходность для соотношения активов 50/50 будет равна:

Мы начнем с портфеля, состоящего на 100 % из акций, затем рассмотрим соотношение акций и облигаций 95/5, затем 90/10, затем 85/15 и т. д., дойдя, таким образом, до портфеля, состоящего на 100 % из облигаций. Электронная таблица будет вычислять значения годовой доходности и стандартного отклонения с той же скоростью, с какой в нее будут вводить данные о составе портфеля. Можно использовать то же самое программное обеспечение для электронной таблицы при создании графиков с осями x-y по каждому из 21 состава портфеля: значения стандартного отклонения можно откладывать по оси x, а годовую доходность – по оси y. Результат приведен на рис. 4.1.

Такие графики необходимы для понимания вами инвестиционной стратегии. Вы видели похожие графики в предыдущих главах. Помните, что при смещении вверх по графику возрастает доходность, а при смещении вправо возрастает риск.

Рис. 4.1. Соотношение акций и 20-летних казначейских облигаций, 1926–1998 гг.

Треугольники (точки графика) связаны, и мы можем пройти по описанному пути. Начнем с левого нижнего угла – с точки, обозначенной «100 % облигаций». Мы будем двигаться из этой точки по направлению к точке «акций» в правом верхнем углу графика. Сначала линия идет почти вертикально вверх. Это означает, что добавление около 15 % (три точки) акций не добавляет риска, в то время как доходность увеличивается. При добавлении еще около 10 % (две точки) акций линия начинает слегка закругляться вправо: это означает, что дальнейшее повышение доходности сопровождается небольшим увеличением риска. К тому моменту, как мы преодолеем отметку 50/50, добавление дополнительного количества акций приводит лишь к небольшому увеличению доходности, в то время как риск увеличивается значительно. Если посмотреть на это с иной точки зрения, то можно начать с другой стороны, от точки «100 % акций». Отсюда ведет почти прямая линия влево. Добавление небольшого количества облигаций к акциям резко уменьшает риск, почти не затрагивая доходность. Обратите внимание, что данные графика доходности по отношению к риску для различных соотношений акций и облигаций на рис. 4.1 описывают кривую, изогнутую вверх, что говорит нам о получении дополнительной доходности в результате диверсификации. На левом экстремуме кривой наблюдается более резкая изогнутость, смещенная влево, что говорит нам о возможности существенно снизить риск, добавив небольшое количество акций в портфель, целиком состоящий из облигаций. Далее вы увидите еще подобные кривые. Можно оценить выгоду диверсификации для любой пары активов по изогнутости кривой. Чем больше изогнутость, тем лучше.

Можно видеть, что рис. 4.1 выглядит почти так же, как и рис. 3.1 в предыдущей главе. Вспомните, что он выведен из примера 1 об акциях и облигациях. Примечательно, что такая простая модель столь точно описывает поведение акций и облигаций в реальном мире.

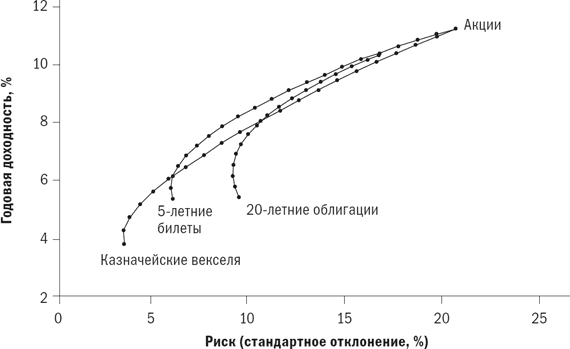

Вспомните, что база данных Ibbotson за 1926–1998 гг. содержит и другие активы, включая краткосрочные казначейские обязательства США, а также акции мелких компаний. Их можно просто добавить в нашу электронную таблицу и построить для них графики соотношения доходности и риска.

Рис. 4.2. Соотношение акций и облигаций, 1926–1998 гг.

На рис. 4.2 представлен тот же тип графика для акций и 20-летних облигаций, что и на рис. 4.1, за исключением того, что мы можем выбирать из двух дополнительных видов обязательств: 30-дневные казначейские векселя и 5-летние казначейские билеты. Три разные кривые представляют сочетание акций и 20-летних облигаций, акций и 5-летних билетов, а также акций и 30-дневных казначейских векселей. О чем это нам говорит? Во-первых, взгляните на правую половину графика. Три кривые расположены очень близко друг к другу в этой точке. Предположим, что вы можете допустить высокий риск (стандартное отклонение) портфеля, скажем, на уровне 15 %. Для получения портфеля с этим уровнем риска необходимо разбавить акции небольшим количеством облигаций, и не имеет особого значения, какой из трех видов обязательств вы используете. Ваша доходность и риск будут одними и теми же. Далее предположим, что вы можете допустить риск лишь на уровне 10 %. Очевидно, что для этого уровня риска использование 5-летних билетов – лучший выбор по сравнению с двумя другими. Соответствующая этому варианту кривая почти на всем своем протяжении проходит выше двух других кривых, указывая на то, что при каждой степени риска сочетание 5-летних билетов и акций приносит бо́льшую доходность. Использование казначейских векселей желательно лишь при низких уровнях риска. Моделирование портфелей при помощи других баз данных с использованием тестирования на основе исторических данных, а также другого метода – анализа среднего отклонения – также свидетельствует о преимуществах краткосрочных обязательств. В некоторых случаях более выгодным может оказаться использование долгосрочных облигаций или казначейских векселей в небольших количествах. Однако в целом вы не слишком ошибетесь, используя казначейские обязательства со сроком погашения от шести месяцев до пяти лет для разбавления риска вашего портфеля.

База данных Ibbotson содержит два других актива: акции мелких компаний и долгосрочные корпоративные облигации. Поведение акций мелких компаний подобно поведению акций крупных компаний, а долгосрочные корпоративные облигации ведут себя почти так же, как 20-летние казначейские облигации.

Для соотношения 60/40 доходность составит:(0,5 × 24 %) + (0,5 × 2 %) = 12 % + 1 % = 13%

Мы можем рассчитать доходность портфеля для любого сочетания активов за каждый год в период с 1926 по 1998 г. Годовую доходность и стандартное отклонение каждого портфеля можно рассчитать на основе 73 величин годовой доходности портфеля. Кажется утомительным? Да, если вы делаете это вручную. Те из вас, кто знаком с компьютерами и электронными таблицами, понимают, что файл для решения этой задачи можно создать в считаные минуты. Можно легко подготовить файл с электронными таблицами так, чтобы вам оставалось лишь задать состав портфеля, и для этого сочетания активов мгновенно появятся данные о доходности и стандартном отклонении. (Те, кому это интересно, могут посмотреть пример файла с электронной таблицей по ссылке: http://www.efficientfrontier.com/files/sample.exe.)(0,6 × 24 %) + (0,4 × 2 %) = 14,4 % + 0,8 % = 15,2%

Мы начнем с портфеля, состоящего на 100 % из акций, затем рассмотрим соотношение акций и облигаций 95/5, затем 90/10, затем 85/15 и т. д., дойдя, таким образом, до портфеля, состоящего на 100 % из облигаций. Электронная таблица будет вычислять значения годовой доходности и стандартного отклонения с той же скоростью, с какой в нее будут вводить данные о составе портфеля. Можно использовать то же самое программное обеспечение для электронной таблицы при создании графиков с осями x-y по каждому из 21 состава портфеля: значения стандартного отклонения можно откладывать по оси x, а годовую доходность – по оси y. Результат приведен на рис. 4.1.

Такие графики необходимы для понимания вами инвестиционной стратегии. Вы видели похожие графики в предыдущих главах. Помните, что при смещении вверх по графику возрастает доходность, а при смещении вправо возрастает риск.

Рис. 4.1. Соотношение акций и 20-летних казначейских облигаций, 1926–1998 гг.

Треугольники (точки графика) связаны, и мы можем пройти по описанному пути. Начнем с левого нижнего угла – с точки, обозначенной «100 % облигаций». Мы будем двигаться из этой точки по направлению к точке «акций» в правом верхнем углу графика. Сначала линия идет почти вертикально вверх. Это означает, что добавление около 15 % (три точки) акций не добавляет риска, в то время как доходность увеличивается. При добавлении еще около 10 % (две точки) акций линия начинает слегка закругляться вправо: это означает, что дальнейшее повышение доходности сопровождается небольшим увеличением риска. К тому моменту, как мы преодолеем отметку 50/50, добавление дополнительного количества акций приводит лишь к небольшому увеличению доходности, в то время как риск увеличивается значительно. Если посмотреть на это с иной точки зрения, то можно начать с другой стороны, от точки «100 % акций». Отсюда ведет почти прямая линия влево. Добавление небольшого количества облигаций к акциям резко уменьшает риск, почти не затрагивая доходность. Обратите внимание, что данные графика доходности по отношению к риску для различных соотношений акций и облигаций на рис. 4.1 описывают кривую, изогнутую вверх, что говорит нам о получении дополнительной доходности в результате диверсификации. На левом экстремуме кривой наблюдается более резкая изогнутость, смещенная влево, что говорит нам о возможности существенно снизить риск, добавив небольшое количество акций в портфель, целиком состоящий из облигаций. Далее вы увидите еще подобные кривые. Можно оценить выгоду диверсификации для любой пары активов по изогнутости кривой. Чем больше изогнутость, тем лучше.

Можно видеть, что рис. 4.1 выглядит почти так же, как и рис. 3.1 в предыдущей главе. Вспомните, что он выведен из примера 1 об акциях и облигациях. Примечательно, что такая простая модель столь точно описывает поведение акций и облигаций в реальном мире.

Вспомните, что база данных Ibbotson за 1926–1998 гг. содержит и другие активы, включая краткосрочные казначейские обязательства США, а также акции мелких компаний. Их можно просто добавить в нашу электронную таблицу и построить для них графики соотношения доходности и риска.

Рис. 4.2. Соотношение акций и облигаций, 1926–1998 гг.

На рис. 4.2 представлен тот же тип графика для акций и 20-летних облигаций, что и на рис. 4.1, за исключением того, что мы можем выбирать из двух дополнительных видов обязательств: 30-дневные казначейские векселя и 5-летние казначейские билеты. Три разные кривые представляют сочетание акций и 20-летних облигаций, акций и 5-летних билетов, а также акций и 30-дневных казначейских векселей. О чем это нам говорит? Во-первых, взгляните на правую половину графика. Три кривые расположены очень близко друг к другу в этой точке. Предположим, что вы можете допустить высокий риск (стандартное отклонение) портфеля, скажем, на уровне 15 %. Для получения портфеля с этим уровнем риска необходимо разбавить акции небольшим количеством облигаций, и не имеет особого значения, какой из трех видов обязательств вы используете. Ваша доходность и риск будут одними и теми же. Далее предположим, что вы можете допустить риск лишь на уровне 10 %. Очевидно, что для этого уровня риска использование 5-летних билетов – лучший выбор по сравнению с двумя другими. Соответствующая этому варианту кривая почти на всем своем протяжении проходит выше двух других кривых, указывая на то, что при каждой степени риска сочетание 5-летних билетов и акций приносит бо́льшую доходность. Использование казначейских векселей желательно лишь при низких уровнях риска. Моделирование портфелей при помощи других баз данных с использованием тестирования на основе исторических данных, а также другого метода – анализа среднего отклонения – также свидетельствует о преимуществах краткосрочных обязательств. В некоторых случаях более выгодным может оказаться использование долгосрочных облигаций или казначейских векселей в небольших количествах. Однако в целом вы не слишком ошибетесь, используя казначейские обязательства со сроком погашения от шести месяцев до пяти лет для разбавления риска вашего портфеля.

База данных Ibbotson содержит два других актива: акции мелких компаний и долгосрочные корпоративные облигации. Поведение акций мелких компаний подобно поведению акций крупных компаний, а долгосрочные корпоративные облигации ведут себя почти так же, как 20-летние казначейские облигации.

Разбавление риска

Если вас не удовлетворяет степень риска вашего портфеля, то существует два способа ее снижения. Первый способ – использование отдельных менее рискованных активов. Например, можно заменить акции крупных компаний акциями мелких компаний, акции компаний США – акциями иностранных компаний, акции коммунальных предприятий – акциями промышленных предприятий. Второй способ – следование базовому распределению активов между группами акций с заменой небольшого объема акций аналогичным объемом краткосрочных обязательств. При этом вы движетесь справа налево по кривой соотношения доходности и риска, одновременно снижая риск и доходность. Разбавление риска представляет собой процесс движения справа налево по кривой доходности и риска.

Если вы считаете, что нашли эффективный способ распределения акций, то хорошим вариантом будет разбавление риска, поскольку это позволит не менять выбранную стратегию распределения активов. Пересмотр же этой стратегии может снизить эффективность портфеля. Как мы уже видели, консервативная инвестиционная стратегия, направленная на уход от риска, почти всегда связана с наличием, по крайней мере, небольшого количества отдельных высокорискованных активов. Это видно по левым частям графиков на рис. 4.1 и 4.2. Добавление небольшого количества акций крупных (или мелких) компаний в портфель, состоящий на 100 % из облигаций, в действительности слегка уменьшает риск. Начните с первой точки данных в левой части этих графиков, обозначающей портфель, целиком состоящий из облигаций. Сдвигаясь на несколько следующих точек при добавлении небольшого количества акций, видим, что все кривые сначала идут вверх, указывая на более высокую доходность, и влево, указывая на немного более низкий риск. Только при добавлении дополнительного количества акций кривая сдвигается вправо, обозначая возросший риск. Состав акций портфеля с высоким риском обычно не слишком отличается от состава акций портфеля с низким риском. Основная разница состоит в структуре распределения активов между акциями и облигациями.

Если вы считаете, что нашли эффективный способ распределения акций, то хорошим вариантом будет разбавление риска, поскольку это позволит не менять выбранную стратегию распределения активов. Пересмотр же этой стратегии может снизить эффективность портфеля. Как мы уже видели, консервативная инвестиционная стратегия, направленная на уход от риска, почти всегда связана с наличием, по крайней мере, небольшого количества отдельных высокорискованных активов. Это видно по левым частям графиков на рис. 4.1 и 4.2. Добавление небольшого количества акций крупных (или мелких) компаний в портфель, состоящий на 100 % из облигаций, в действительности слегка уменьшает риск. Начните с первой точки данных в левой части этих графиков, обозначающей портфель, целиком состоящий из облигаций. Сдвигаясь на несколько следующих точек при добавлении небольшого количества акций, видим, что все кривые сначала идут вверх, указывая на более высокую доходность, и влево, указывая на немного более низкий риск. Только при добавлении дополнительного количества акций кривая сдвигается вправо, обозначая возросший риск. Состав акций портфеля с высоким риском обычно не слишком отличается от состава акций портфеля с низким риском. Основная разница состоит в структуре распределения активов между акциями и облигациями.

Конец бесплатного ознакомительного фрагмента