Страница:

4. Снять ограничение. Если шагов 2 и 3 недостаточно для устранения ограничения, то нужны более радикальные меры. Только на этом этапе мы можем реализовать идею масштабных изменений существующей системы, таких как реорганизация, перераспределение полномочий, увеличение капитала и др. На этом этапе могут потребоваться значительные вложения времени, сил, денег и иных ресурсов, поэтому мы должны быть уверены, что нет возможности избавиться от ограничения за первые три шага. Снятие ограничения подразумевает, что мы прибегнем к любым мерам, чтобы это ограничение устранить. В результате ограничивающий элемент обязательно будет снят.

5. Вернуться к первому шагу, помня об инерционности мышления. Если на этапах 3 или 4 ограничение снято, мы должны вернуться к этапу 1 и начать цикл заново. Наша задача – определить следующий элемент, сдерживающий работу системы. Именно это и произошло в нашем производственном примере (см. рис. 1.4, 1.5): после устранения ограничения на этапе 3 мы вернулись и обнаружили ограничения на этапах 4, 5, 1 и, в конце концов, со стороны рынка. Предупреждение об инерции напоминает, что мы не должны успокаиваться и впадать в самодовольство: цикл никогда не заканчивается. Следует искать и устранять ограничения, постоянно помня о том, что вследствие взаимозависимости и вариабельности каждое изменение, внесенное нами в систему, окажет некое воздействие на ограничения, от которых мы уже избавились ранее. Может понадобиться вновь обратить на них внимание и внести соответствующие корректировки.

Пять направляющих шагов напрямую связаны с тремя вопросами о преобразованиях (что изменять, на что изменять, как осуществить перемены). Чтобы понять, что именно менять, мы ищем ограничение (шаг 1). Чтобы выяснить, какие перемены нужны, мы решаем, как наилучшим образом ослабить действие ограничителя. Подчиняем нашему решению работу всей системы (шаги 2 и 3). Если это не помогает, увеличиваем пропускную способность слабого звена и полностью снимаем ограничение (шаг 4). На шаге 3 и 4 мы также конкретизируем, «как осуществить перемены».

«Все это хорошо и здорово, – возможно, скажете вы, – но как мы преобразуем эти абстрактные шаги в конкретные действия? И как мы узнаем, положительно ли они сказываются на системе?» Это два ключевых вопроса. Рассмотрим сначала второй.

Производительность, вложения, операционные расходы

Производительность по денежному потоку (Throughput – T)[11]

Вложения (Inventory – I)[12]

Операционные расходы (Operational Expense – OE)

Что более важно: T, I или OE?

T, I и OE: пример

T, I и OE в некоммерческих организациях

Универсальные меры ценности

Пассивные вложения

Активные вложения

Управление T через нежелательные явления

Парадигма ТОС

Методы

Инструменты

Дерево Текущей Реальности

Диаграмма разрешения конфликтов «Грозовая туча»

Дерево Будущей Реальности

Дерево Перехода

План преобразований

Критерии проверки логических построений

5. Вернуться к первому шагу, помня об инерционности мышления. Если на этапах 3 или 4 ограничение снято, мы должны вернуться к этапу 1 и начать цикл заново. Наша задача – определить следующий элемент, сдерживающий работу системы. Именно это и произошло в нашем производственном примере (см. рис. 1.4, 1.5): после устранения ограничения на этапе 3 мы вернулись и обнаружили ограничения на этапах 4, 5, 1 и, в конце концов, со стороны рынка. Предупреждение об инерции напоминает, что мы не должны успокаиваться и впадать в самодовольство: цикл никогда не заканчивается. Следует искать и устранять ограничения, постоянно помня о том, что вследствие взаимозависимости и вариабельности каждое изменение, внесенное нами в систему, окажет некое воздействие на ограничения, от которых мы уже избавились ранее. Может понадобиться вновь обратить на них внимание и внести соответствующие корректировки.

Пять направляющих шагов напрямую связаны с тремя вопросами о преобразованиях (что изменять, на что изменять, как осуществить перемены). Чтобы понять, что именно менять, мы ищем ограничение (шаг 1). Чтобы выяснить, какие перемены нужны, мы решаем, как наилучшим образом ослабить действие ограничителя. Подчиняем нашему решению работу всей системы (шаги 2 и 3). Если это не помогает, увеличиваем пропускную способность слабого звена и полностью снимаем ограничение (шаг 4). На шаге 3 и 4 мы также конкретизируем, «как осуществить перемены».

«Все это хорошо и здорово, – возможно, скажете вы, – но как мы преобразуем эти абстрактные шаги в конкретные действия? И как мы узнаем, положительно ли они сказываются на системе?» Это два ключевых вопроса. Рассмотрим сначала второй.

Производительность, вложения, операционные расходы

Зададимся актуальным вопросом: «Как мы узнаем, позитивно ли сказалось устранение ограничения на всей системе?» Можно сформулировать и по-другому: «Как измерить влияние локальных решений на систему в целом?» Организации годами бьются над этим вопросом. И здесь ТОС особенно эффективна.

Часть ответа заключается в акцентируемом ТОС требовании обнаружить самое слабое звено (ограничение) и игнорировать, по крайней мере, временно, неограничивающие элементы. Так, в самых серьезных лабораторных исследованиях производится измерение эффекта, вызванного изменением одной переменной величины, в то время как другие, насколько это возможно, остаются постоянными. Такой «анализ чувствительности» особенно полезен для определения того, насколько результат зависит от конкретной причины.

Делая то же самое в организации (т. е. работая только над ограничениями), мы выигрываем дважды: 1) достигаем максимальных улучшений системы при минимальных затратах ресурсов; 2) с точностью узнаем, насколько улучшение отдельных элементов сказывается на всей системе. Полагаю, Деминг счел бы такой подход «осмыслением системы» в высшем смысле.

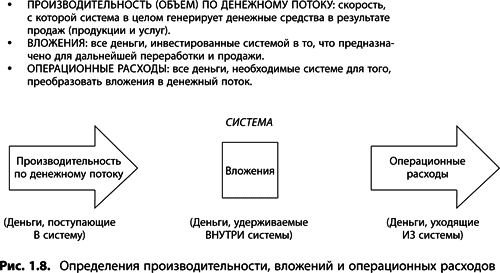

Голдратт разработал очень простой способ, с помощью которого можно определить эффективность отдельного управленческого решения с точки зрения достижения цели всей системы. Каждое действие оценивается по степени влияния на три параметра: производительность по денежному потоку, вложения, операционные расходы. Автор теории дает этим понятиям очень точные определения (см. рис. 1.8).

Часть ответа заключается в акцентируемом ТОС требовании обнаружить самое слабое звено (ограничение) и игнорировать, по крайней мере, временно, неограничивающие элементы. Так, в самых серьезных лабораторных исследованиях производится измерение эффекта, вызванного изменением одной переменной величины, в то время как другие, насколько это возможно, остаются постоянными. Такой «анализ чувствительности» особенно полезен для определения того, насколько результат зависит от конкретной причины.

Делая то же самое в организации (т. е. работая только над ограничениями), мы выигрываем дважды: 1) достигаем максимальных улучшений системы при минимальных затратах ресурсов; 2) с точностью узнаем, насколько улучшение отдельных элементов сказывается на всей системе. Полагаю, Деминг счел бы такой подход «осмыслением системы» в высшем смысле.

Голдратт разработал очень простой способ, с помощью которого можно определить эффективность отдельного управленческого решения с точки зрения достижения цели всей системы. Каждое действие оценивается по степени влияния на три параметра: производительность по денежному потоку, вложения, операционные расходы. Автор теории дает этим понятиям очень точные определения (см. рис. 1.8).

Производительность по денежному потоку (Throughput – T)[11]

Производительность по денежному потоку – это скорость, с которой система в целом генерирует доход в результате продаж. Можно взглянуть на производительность по денежному потоку и иначе – как на «разность между деньгами, поступающими в организацию в результате продаж, и себестоимостью реализации в части переменных затрат за определенный период времени». Для некоммерческих организаций и государственных учреждений понятие «продаж» может быть неприменимо. В случаях, когда производительность организации трудно выразить в денежном эквиваленте, можно определить ее через неденежный поток услуг или продукции. В качестве иллюстрации к понятию «производительность системы»:

Миру интересно, не с какими штормами вы столкнулись, а привели ли вы корабль в порт!

Уильям Макфи

Вложения (Inventory – I)[12]

Вложения – это деньги, которые система инвестирует в объекты, предназначенные для переработки и продажи, или все деньги, удерживаемые в данный момент в системе. Очевидно, что на ум сразу приходят товарно-материальные запасы (ТМЗ), сырье, незавершенное производство, закупленные комплектующие и другие материальные объекты, которые предполагается в конечном итоге продать. Однако к вложениям также относятся инвестиции в оборудование, помещения. В конце концов, устаревающее оборудование и площади тоже будут проданы, пусть даже и по цене лома. С уценкой этих активов их стоимость за вычетом амортизации остается в разделе «вложения», при этом сами амортизационные отчисления добавляются в операционные расходы.

Операционные расходы (Operational Expense – OE)

Операционные расходы – это все деньги, которые система должна тратить, чтобы превратить вложения в производительность по денежному потоку (денежный поток). Другими словами, это деньги, уходящие из системы. Примерами служат рабочая сила, коммунальные расходы, расходные материалы и т. п. Амортизация активов тоже учитывается в операционных расходах, поскольку это стоимость материальных активов, которые система тратит для поддержания определенного уровня производительности.

Голдратт утверждает, что приведенные параметры взаимозависимы, т. е. изменения одного автоматически вызовут изменения и в другом или даже во всех вместе. Подумаем над этим: если мы увеличиваем производительность по денежному потоку (T), повысив уровень продаж, то, скорее всего, вложения (I) и операционные расходы (OE) тоже увеличатся. Почему? Потому что нам, вероятно, потребуется больше вложений для поддержания возросших продаж и к тому же придется больше тратить (себестоимость реализации в части переменных затрат), чтобы больше производить. Но можно делать больше денег (если это ваша цель) и без увеличения объема продаж. Каким образом? Если вы способны достигать заданного уровня выручки от продаж при меньших вложениях и меньших операционных расходах, то больше средств остается в системе (чистая прибыль).

Итак, что бы вы как менеджер попытались сделать в первую очередь при реорганизации вашей системы? Конечно, увеличить приток денег в организацию, т. е. производительность по денежному потоку (T), одновременно уменьшив вложения (I) и операционные расходы (OE). И это ключевой момент, связывающий локальные решения с работой всей системы. Размышляя над тем, какое действие предпринять, спросите себя:

● Повысит ли это производительность по денежному потоку? Если да, то как?

● Уменьшит ли это вложения? Если да, то как?

● Сократит ли это операционные расходы? Если да, то как?

Если на все вопросы ответ утвердительный, внедряйте это решение и будьте уверены, что оно принесет пользу системе в целом. Если сомневаетесь, лучше пересмотрите его. Вывод таков: если идея не ведет к повышению производительности по денежному потоку, вы зря тратите свое время и, возможно, деньги.

Голдратт утверждает, что приведенные параметры взаимозависимы, т. е. изменения одного автоматически вызовут изменения и в другом или даже во всех вместе. Подумаем над этим: если мы увеличиваем производительность по денежному потоку (T), повысив уровень продаж, то, скорее всего, вложения (I) и операционные расходы (OE) тоже увеличатся. Почему? Потому что нам, вероятно, потребуется больше вложений для поддержания возросших продаж и к тому же придется больше тратить (себестоимость реализации в части переменных затрат), чтобы больше производить. Но можно делать больше денег (если это ваша цель) и без увеличения объема продаж. Каким образом? Если вы способны достигать заданного уровня выручки от продаж при меньших вложениях и меньших операционных расходах, то больше средств остается в системе (чистая прибыль).

Итак, что бы вы как менеджер попытались сделать в первую очередь при реорганизации вашей системы? Конечно, увеличить приток денег в организацию, т. е. производительность по денежному потоку (T), одновременно уменьшив вложения (I) и операционные расходы (OE). И это ключевой момент, связывающий локальные решения с работой всей системы. Размышляя над тем, какое действие предпринять, спросите себя:

● Повысит ли это производительность по денежному потоку? Если да, то как?

● Уменьшит ли это вложения? Если да, то как?

● Сократит ли это операционные расходы? Если да, то как?

Если на все вопросы ответ утвердительный, внедряйте это решение и будьте уверены, что оно принесет пользу системе в целом. Если сомневаетесь, лучше пересмотрите его. Вывод таков: если идея не ведет к повышению производительности по денежному потоку, вы зря тратите свое время и, возможно, деньги.

Что более важно: T, I или OE?

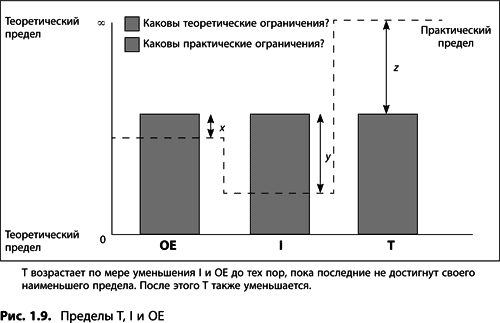

На чем следует сосредоточить усилия, чтобы улучшить систему? На T, I или OE? Рассмотрим пример на рис. 1.9: нужно выбрать, на чем сфокусироваться – на уменьшении OE либо I или увеличении T.

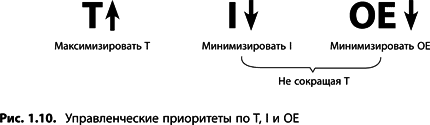

Глядя на этот график (см. рис. 1.9), обратите внимание: теоретический предел сокращения OE и I равен нулю. Очевидно, что система не может производить много, не имея вложений (I) и не неся операционных расходов (OE), соответственно, практические пределы I и OE выше нуля. Теоретически не существует верхнего предела для увеличения T, но с практической точки зрения граница определяется объемами рынка вашей продукции. Однако весьма вероятно, что потенциальная возможность увеличения T всегда намного выше потенциальной возможности сокращения I и OE. Поэтому разумно было бы сперва сосредоточиться на той части системы, от которой зависит увеличение T, и уже затем заняться сокращением I и OE (рис. 1.10).

Но что обычно является приоритетом для большинства компаний в конкурентной среде? В первую очередь сокращение издержек (операционные расходы); затем сокращение вложений (при этом обычно не уделяется должного внимания тому, возможно ли сократить их без снижения производительности системы в денежном выражении); и лишь в последнюю очередь предпринимаются попытки непосредственно увеличить способность системы генерировать доход.

Глядя на этот график (см. рис. 1.9), обратите внимание: теоретический предел сокращения OE и I равен нулю. Очевидно, что система не может производить много, не имея вложений (I) и не неся операционных расходов (OE), соответственно, практические пределы I и OE выше нуля. Теоретически не существует верхнего предела для увеличения T, но с практической точки зрения граница определяется объемами рынка вашей продукции. Однако весьма вероятно, что потенциальная возможность увеличения T всегда намного выше потенциальной возможности сокращения I и OE. Поэтому разумно было бы сперва сосредоточиться на той части системы, от которой зависит увеличение T, и уже затем заняться сокращением I и OE (рис. 1.10).

Но что обычно является приоритетом для большинства компаний в конкурентной среде? В первую очередь сокращение издержек (операционные расходы); затем сокращение вложений (при этом обычно не уделяется должного внимания тому, возможно ли сократить их без снижения производительности системы в денежном выражении); и лишь в последнюю очередь предпринимаются попытки непосредственно увеличить способность системы генерировать доход.

T, I и OE: пример

Классический пример – американская аэрокосмическая оборонная промышленность. Традиционно благополучие оборонных предприятий напрямую зависит от крупных государственных заказов. Когда в начале 1990-х гг. оборонный бюджет резко сократился, подписывалось малое количество контрактов и на значительно меньшие объемы продукции. В большинстве случаев оставшихся оборонных заказов было недостаточно, чтобы поддерживать на плаву такие компании в исходном виде. Как же поступили эти организации в сложившихся обстоятельствах? Большинство из них частично применили традиционный подход: сократить операционные расходы. Были уволены тысячи работников. Иные предприятия сократили вложения, продавая заводы, склады и прочие материальные активы. Но даже эти меры не спасли множество организаций, и они сливались с другими, чтобы «укрепить» свои силы и претендовать на оставшиеся оборонные заказы.

Однако некоторые компании распознали опасность. Пока дна пропасти еще не было видно, не имело большого смысла продолжать сокращение вложений и операционных расходов, и был выбран путь, на который, вероятно, следовало бы ступить в первую очередь: поиск возможностей повысить способность системы генерировать прибыль. Каким образом? Через выявление новых сегментов рынка, не зависящих от госконтрактов. Одна компания – производитель спутников нашла рынок для сбыта своих технологий обработки данных – в информационных системах по кредитам, а для своих электронных технологий – в автомобильной промышленности. Другая фирма, занимавшаяся электроникой в обороне, переключилась на потребительские коммуникации – домашнее спутниковое телевидение и передачу данных. В обоих случаях компании нашли новые способы приращения денежного потока в систему, а не просто сокращали вложения и операционные расходы.

Однако некоторые компании распознали опасность. Пока дна пропасти еще не было видно, не имело большого смысла продолжать сокращение вложений и операционных расходов, и был выбран путь, на который, вероятно, следовало бы ступить в первую очередь: поиск возможностей повысить способность системы генерировать прибыль. Каким образом? Через выявление новых сегментов рынка, не зависящих от госконтрактов. Одна компания – производитель спутников нашла рынок для сбыта своих технологий обработки данных – в информационных системах по кредитам, а для своих электронных технологий – в автомобильной промышленности. Другая фирма, занимавшаяся электроникой в обороне, переключилась на потребительские коммуникации – домашнее спутниковое телевидение и передачу данных. В обоих случаях компании нашли новые способы приращения денежного потока в систему, а не просто сокращали вложения и операционные расходы.

T, I и OE в некоммерческих организациях

Часто звучит вопрос: «А как насчет организаций, для которых “делать больше денег сейчас и в будущем” не является целью – например, благотворительные фонды, государственные учреждения, некоторые больницы? Как к ним применимы T, I и OE?»

Да, Голдратт задумал показатели «производительность по потоку», «вложения (или инвестиции)» и «операционные расходы» для измерения степени продвижения организации к ее цели. Однако при их разработке он ориентировался исключительно на коммерческие организации. В таких компаниях деньги – эффективное средство измерений практически всех основных показателей работы системы.

Очевидно, что с некоммерческими организациями дело обстоит иначе. Поскольку «делать больше денег сейчас и в будущем» не является для них целью, финансовое выражение производительности теряет смысл. Тогда как мы можем измерить продвижение к цели, если мы – некоммерческая организация?

Были разработаны различные варианты выражения T и разложение I на составляющие, позволяющие точно измерять продвижение организации к нефинансовой цели. Проблема заключается в том, что все предложенные варианты искусственны и пытаются загнать некоммерческие организации в несвойственные им рамки.

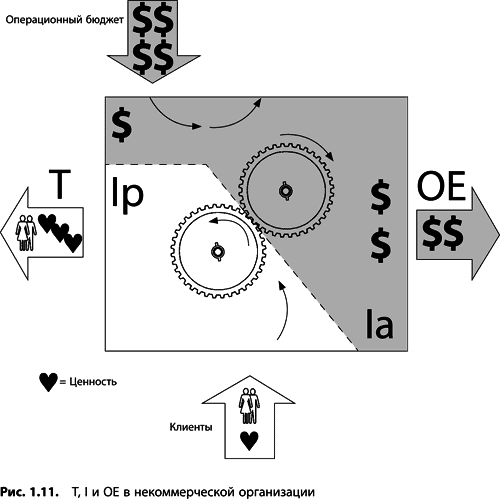

Голдратт сам предложил, пожалуй, лучшее решение проблемы оценки эффективности принятия решений в некоммерческих организациях. В июле 1995 г. им были сделаны следующие наблюдения (см. примеры его концепции на рис. 1.11).

Да, Голдратт задумал показатели «производительность по потоку», «вложения (или инвестиции)» и «операционные расходы» для измерения степени продвижения организации к ее цели. Однако при их разработке он ориентировался исключительно на коммерческие организации. В таких компаниях деньги – эффективное средство измерений практически всех основных показателей работы системы.

Очевидно, что с некоммерческими организациями дело обстоит иначе. Поскольку «делать больше денег сейчас и в будущем» не является для них целью, финансовое выражение производительности теряет смысл. Тогда как мы можем измерить продвижение к цели, если мы – некоммерческая организация?

Были разработаны различные варианты выражения T и разложение I на составляющие, позволяющие точно измерять продвижение организации к нефинансовой цели. Проблема заключается в том, что все предложенные варианты искусственны и пытаются загнать некоммерческие организации в несвойственные им рамки.

Голдратт сам предложил, пожалуй, лучшее решение проблемы оценки эффективности принятия решений в некоммерческих организациях. В июле 1995 г. им были сделаны следующие наблюдения (см. примеры его концепции на рис. 1.11).

Универсальные меры ценности

На протяжении веков из всего, созданного человеком, деньги остаются, пожалуй, единственной универсальной мерой ценности. Эта мера весьма эффективна. Но поскольку применить ее можно не всегда, а других – не денежных – универсальных методов измерений до сих пор не изобрели, некоммерческие организации нуждаются в иной схеме.

Голдратт предлагает двусторонний подход: операционные расходы все равно измеряются в денежном эквиваленте; вложения частично в деньгах; а производительность по денежному потоку не измеряется вовсе. Вместо этого можно, например, говорить о производительности системы по неденежному потоку.

Вложения же, считает Голдратт, нужно разделять на активные и пассивные.

Голдратт предлагает двусторонний подход: операционные расходы все равно измеряются в денежном эквиваленте; вложения частично в деньгах; а производительность по денежному потоку не измеряется вовсе. Вместо этого можно, например, говорить о производительности системы по неденежному потоку.

Вложения же, считает Голдратт, нужно разделять на активные и пассивные.

Пассивные вложения

Как следует из названия, пассивными можно назвать вложения, которые испытывают на себе какие-либо воздействия. В случае с производством пассивными вложениями было бы сырье и материалы, преобразуемые в денежный поток. Но в некоммерческой организации (например, в больнице) пассивные вложения не измеряются в денежном эквиваленте, поскольку в ходе рабочего процесса здесь обслуживаются люди. На рис. 1.11 показаны клиенты, которые проходят через неденежную часть системы и, выздоравливая, увеличивают «производительность» больницы.

Активные вложения

Активные вложения измеряются в денежном эквиваленте, так как это помещения, оборудование и материальные активы, которые воздействуют на пассивные вложения. Эта доля вложений показана в верхней правой части системы на рис. 1.11.

Итак, на что направляют усилия менеджеры некоммерческих организаций? В принципе акцент остается прежним: увеличить производительность по неденежному потоку, снизить вложения, уменьшить операционные расходы. На практике активными вложениями и операционными расходами управляют так же, как в коммерческих организациях. Различия проявляются лишь в управлении производительностью по потоку (T) и пассивными вложениями.

Итак, на что направляют усилия менеджеры некоммерческих организаций? В принципе акцент остается прежним: увеличить производительность по неденежному потоку, снизить вложения, уменьшить операционные расходы. На практике активными вложениями и операционными расходами управляют так же, как в коммерческих организациях. Различия проявляются лишь в управлении производительностью по потоку (T) и пассивными вложениями.

Управление T через нежелательные явления

Голдратт полагает, что, пока не существует универсальной неденежной меры ценности, нет смысла измерять в деньгах T и пассивные I в некоммерческих организациях. Поэтому, говорит Голдратт, не стоит тратить время на такие попытки. Вместо этого работайте над устранением нежелательных явлений, влияющих на производительность по неденежному потоку (более подробное обсуждение нежелательных явлений и их связи с истинными причинами см. в главе 3 «Дерево текущей реальности»). Используйте нежелательные явления в качестве индикаторов прогресса. По мере избавления от них можно говорить о продвижении к цели организации.

Некоммерческая организация должна определять и искоренять причины нежелательных явлений, влияющих на ее производительность по неденежному потоку, не увеличивая при этом уровень активных вложений и операционные расходы (см. рис. 1.11).

Примечание: многие спросят: «А как же операционный бюджет некоммерческих учреждений? Как он соотносится с формулировками T, I и OE?» Он не входит в производительность, так как производственные силы не направлены на увеличение бюджета. И в действительности бюджет – это не только операционные расходы, так как его часть расходуется на увеличение капитала, а это вложения (инвестиции). По Голдратту, ответ заключается в том, что ежегодный операционный бюджет должен рассматриваться как необходимое условие. Действия по сокращению активных вложений и операционных расходов, конечно, положительно скажутся на годовом бюджете. Но бюджет – это средство, необходимое условие, а не цель.

Некоммерческая организация должна определять и искоренять причины нежелательных явлений, влияющих на ее производительность по неденежному потоку, не увеличивая при этом уровень активных вложений и операционные расходы (см. рис. 1.11).

Примечание: многие спросят: «А как же операционный бюджет некоммерческих учреждений? Как он соотносится с формулировками T, I и OE?» Он не входит в производительность, так как производственные силы не направлены на увеличение бюджета. И в действительности бюджет – это не только операционные расходы, так как его часть расходуется на увеличение капитала, а это вложения (инвестиции). По Голдратту, ответ заключается в том, что ежегодный операционный бюджет должен рассматриваться как необходимое условие. Действия по сокращению активных вложений и операционных расходов, конечно, положительно скажутся на годовом бюджете. Но бюджет – это средство, необходимое условие, а не цель.

Парадигма ТОС

Теория ограничений – значительно больше, чем просто теория. На самом деле это парадигма, паттерн или модель, включающая в себя не только понятия, направляющие рекомендации, предписания, но и свои методы и инструменты.

Мы рассмотрели понятия теории (системы как цепи; T, I и OE) и ее принципы (причина и следствие, локальные оптимумы против системных и т. д.), изучили предписания (пять направляющих шагов; что изменять, на что изменять, как осуществить изменения). Для полноты картины нужно познакомиться с методами и инструментами.

Мы рассмотрели понятия теории (системы как цепи; T, I и OE) и ее принципы (причина и следствие, локальные оптимумы против системных и т. д.), изучили предписания (пять направляющих шагов; что изменять, на что изменять, как осуществить изменения). Для полноты картины нужно познакомиться с методами и инструментами.

Методы

Исходно каждый метод ТОС уникален. Применение теории в новой ситуации всегда приводит к некоему уникальному решению. Зачастую частные решения становятся универсальными и применяются как инструменты преобразований.

Например, в романе «Цель» Голдратт описывает предлагаемое ТОС решение проблемы контроля производства на отдельном заводе вымышленной компании. Но это решение стало основой для другого – производного – применимого в похожей производственной ситуации, но уже в иной сфере. Этот прием контроля производства автор назвал «барабан-буфер-веревка» («Drum – Buffer – Rope»). Изначально разработанный для решения проблем одной конкретной организации, этот метод весьма успешно применялся многими современными компаниями. Впоследствии «барабан-буфер-веревка» стал технологией в парадигме ТОС.

Другой прием под названием «управленческий учет по ТОС» – непосредственный результат использования понятий «производительность по денежному потоку», «вложения» и «операционные расходы» в качестве инструментов для принятия управленческих решений – в противоположность традиционному учету затрат. Управленческий учет по ТОС в корне опровергает общепринятую концепцию распределения фиксированных затрат на единицу продукции или услуги. В то время как суммарные цифры по сути остаются теми же, отсутствие распределенных фиксированных затрат влечет за собой совсем другие управленческие решения, которые могут повлиять на ценообразование и маркетинговую стратегию и обеспечить организации конкурентное преимущество. Иными словами, управленческий учет по ТОС – это философия, которая в отличие от стандартного учета затрат подкрепляет качественные управленческие решения. Как и в случае с «барабаном-буфером-веревкой», Управленческий учет по ТОС превратился из конкретного решения проблем ценообразования отдельной организации в универсальную методику.

Например, в романе «Цель» Голдратт описывает предлагаемое ТОС решение проблемы контроля производства на отдельном заводе вымышленной компании. Но это решение стало основой для другого – производного – применимого в похожей производственной ситуации, но уже в иной сфере. Этот прием контроля производства автор назвал «барабан-буфер-веревка» («Drum – Buffer – Rope»). Изначально разработанный для решения проблем одной конкретной организации, этот метод весьма успешно применялся многими современными компаниями. Впоследствии «барабан-буфер-веревка» стал технологией в парадигме ТОС.

Другой прием под названием «управленческий учет по ТОС» – непосредственный результат использования понятий «производительность по денежному потоку», «вложения» и «операционные расходы» в качестве инструментов для принятия управленческих решений – в противоположность традиционному учету затрат. Управленческий учет по ТОС в корне опровергает общепринятую концепцию распределения фиксированных затрат на единицу продукции или услуги. В то время как суммарные цифры по сути остаются теми же, отсутствие распределенных фиксированных затрат влечет за собой совсем другие управленческие решения, которые могут повлиять на ценообразование и маркетинговую стратегию и обеспечить организации конкурентное преимущество. Иными словами, управленческий учет по ТОС – это философия, которая в отличие от стандартного учета затрат подкрепляет качественные управленческие решения. Как и в случае с «барабаном-буфером-веревкой», Управленческий учет по ТОС превратился из конкретного решения проблем ценообразования отдельной организации в универсальную методику.

Инструменты

Инструменты, разработанные Голдраттом для ТОС, построены по законам логики. Они представлены пятью видами логических деревьев и логическими правилами, определяющими их построение. Это дерево текущей реальности, диаграмма разрешения конфликтов «Грозовая туча», дерево будущей реальности, дерево перехода, план преобразований. правила называются «Критерии проверки логических построений». Предметом данной книги и является описание перечисленных выше логических деревьев, правил и рекомендаций по их использованию.

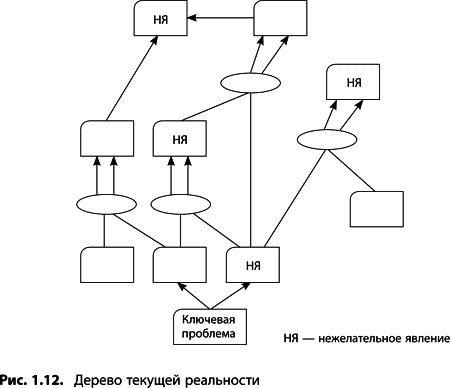

Дерево Текущей Реальности

Дерево текущей реальности (ДТР) – это инструмент для анализа проблем (рис. 1.12). С его помощью можно изучить причинно-следственные связи, определяющие текущую ситуацию.

ДТР начинается с имеющихся нежелательных явлений в системе и помогает добраться до ряда истинных причин или же до одной ключевой проблемы, вызвавшей все нежелательные явления, с которыми мы столкнулись. Ключевая проблема обычно и является тем ограничением, которое мы стараемся найти, используя тактику пяти направляющих шагов. ДТР подсказывает нам, что именно реорганизовать, – выявляет наименьшее, простейшее изменение в системе, которое даст наибольший положительный эффект. В главе 3 детально описывается ДТР, а также приводятся подробные инструкции и примеры его создания.

ДТР начинается с имеющихся нежелательных явлений в системе и помогает добраться до ряда истинных причин или же до одной ключевой проблемы, вызвавшей все нежелательные явления, с которыми мы столкнулись. Ключевая проблема обычно и является тем ограничением, которое мы стараемся найти, используя тактику пяти направляющих шагов. ДТР подсказывает нам, что именно реорганизовать, – выявляет наименьшее, простейшее изменение в системе, которое даст наибольший положительный эффект. В главе 3 детально описывается ДТР, а также приводятся подробные инструкции и примеры его создания.

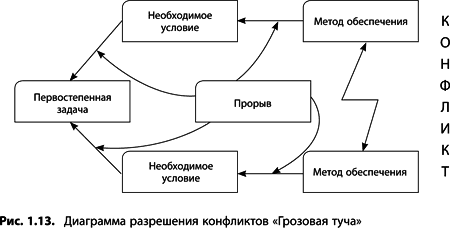

Диаграмма разрешения конфликтов «Грозовая туча»

Голдратт разработал диаграмму разрешения конфликтов (ДРК) (названную им «Грозовая туча») для снятия скрытых конфликтов, которые обычно лежат в основе давних «хронических» проблем (см. рис. 1.13). ДРК основывается на утверждении, что большинство настоящих проблем вызваны неким противостоянием или конфликтом, который мешает решить проблему обычным путем; в противном случае она была бы давно уже решена. ДРК может также служить «креативным двигателем», позволяющим нам генерировать новые идеи, способные обеспечить «прорыв» в решении старых наболевших вопросов.

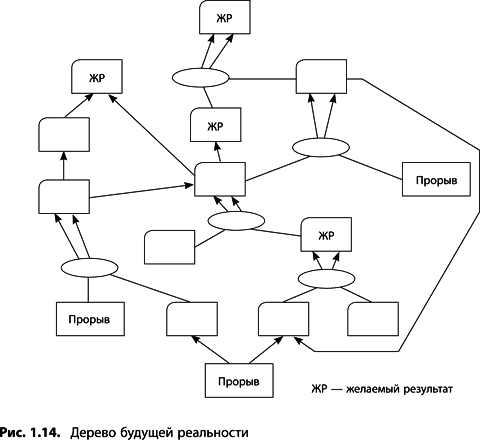

Дерево Будущей Реальности

Дерево будущей реальности (ДБР) служит двум задачам (рис. 1.14): во-первых, оно позволяет удостовериться, что действие, которое мы собираемся предпринять, действительно приведет к желаемым результатам, а во-вторых, эта диаграмма дает возможность определить, какие негативные последствия может вызвать задуманное нами действие. Эти два момента очень важны и полезны: мы можем логически «протестировать» эффективность предполагаемых действий, до того как потратить на них время, силы или ресурсы. Таким образом удастся избежать ухудшения ситуации. Подтверждая эффективность новой конфигурации нашей системы, этот инструмент отвечает на вопрос «на что менять?». Диаграмма ДБР может также быть неоценимым инструментом стратегического планирования. В главе 5 дается подробное описание дерева будущей реальности, приводятся примеры и подробные инструкции по его созданию.

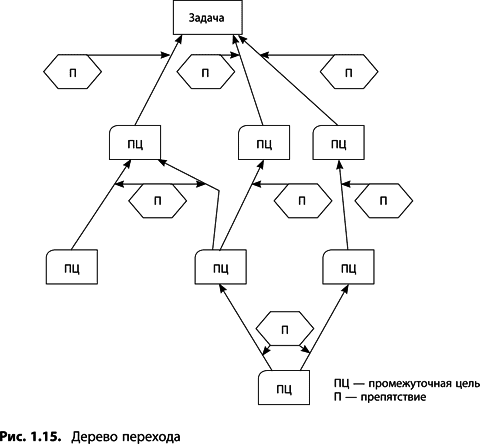

Дерево Перехода

Когда решение о направлении действий принято, дерево перехода (ДП) помогает реализовать это решение (рис. 1.15). В нем определяется, что может препятствовать нашим действиям и как лучше преодолеть эти преграды. Оно также позволяет установить последовательность действий, необходимых для достижения цели. Эта диаграмма наполовину отвечает на вопрос «как осуществить перемены?». В главе 6 дается подробное описание дерева перехода, приводятся примеры и подробные инструкции по его созданию.

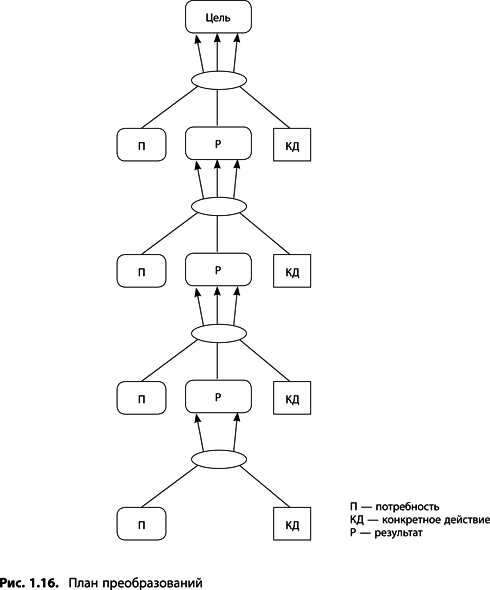

План преобразований

Последний из пяти логических инструментов – план преобразований (рис. 1.16). Эта диаграмма дает детальные пошаговые инструкции по внедрению решений и логические обоснования каждого шага. По сути, это подробная дорожная карта достижения нашей цели, дополняющая ответ на вопрос «как осуществить перемены?». В главе 7 дается подробное описание плана преобразований (ППР), приводятся примеры и подробные инструкции по его созданию.

Критерии проверки логических построений

Критерии проверки логических построений (КПЛП) – это «логическая связка», объединяющая все перечисленные диаграммы. По сути, это 8 логических правил, или проверочных пунктов, которые управляют созданием и изучением логических построений. Чтобы считаться логически обоснованной, диаграмма должна пройти проверку по следующим пунктам:

● ясность;

● наличие утверждения;

● наличие причинно-следственных отношений;

● достаточность приведенной причины;

● проверка наличия альтернативной причины;

● отсутствие подмены причины следствием;

● поиск проверочного следствия;

● отсутствие тавтологии.

КПЛП применяются при создании диаграмм, чтобы удостовериться – наши исходные предпосылки логичны. Мы пользуемся КПЛП для целостного восприятия выстроенной логики. С помощью КПЛП можно также проанализировать логические деревья. И, что самое важное, КПЛП помогают высказать оппонентам конструктивную критику и избежать при этом конфликтов, т. е. прийти к взаимопониманию. Глава 2 детально описывает КПЛП, содержит примеры применения и инструкции по изучению диаграмм в процессе построения и анализа. В главе 8 «Групповая динамика и метод рассуждений Голдратта» даются рекомендации по использованию КПЛП в рабочих группах для анализа логических деревьев.

● ясность;

● наличие утверждения;

● наличие причинно-следственных отношений;

● достаточность приведенной причины;

● проверка наличия альтернативной причины;

● отсутствие подмены причины следствием;

● поиск проверочного следствия;

● отсутствие тавтологии.

КПЛП применяются при создании диаграмм, чтобы удостовериться – наши исходные предпосылки логичны. Мы пользуемся КПЛП для целостного восприятия выстроенной логики. С помощью КПЛП можно также проанализировать логические деревья. И, что самое важное, КПЛП помогают высказать оппонентам конструктивную критику и избежать при этом конфликтов, т. е. прийти к взаимопониманию. Глава 2 детально описывает КПЛП, содержит примеры применения и инструкции по изучению диаграмм в процессе построения и анализа. В главе 8 «Групповая динамика и метод рассуждений Голдратта» даются рекомендации по использованию КПЛП в рабочих группах для анализа логических деревьев.