Страница:

В расчетно-платежной ведомости (форма № Т-49) и платежной ведомости (форма № Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату (выплату), соответственно в графах 6 и 22, 23 делается отметка «Депонировано».

При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа. В конце платежной ведомости, после последней записи проводится итоговая строчка по общей сумме ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Ведется работником бухгалтерии.

Заполняются работником бухгалтерии.

Форма № Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

Форма № Т-54а применяется при обработке учетных данных с применением средств компьютерной техники и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

При расчете среднего заработка для оплаты отпуска в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период, согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество рабочих (календарных) дней, часов, приходящихся на отработанное время в расчетном периоде. Графа «Количество часов расчетного периода» заполняется при расчете оплаты отпуска работнику, которому установлен суммированный учет рабочего времени.

При расчете среднего заработка для выплаты компенсации за неиспользованный отпуск, а также удержания за использованный авансом отпуск в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество рабочих (календарных) дней, часов, приходящихся на отработанное время в расчетном периоде.

Графа «Количество часов расчетного периода» заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени.

Является основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ.

Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем организации или уполномоченным им лицом и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы. Немного странно, что форма, принятая после введения Трудового кодекса, измененная уже во второй редакции, до сих пор содержит понятие Трудового договора (контракта), которое в Трудовом кодексе исключено.

Нельзя забывать о том, что кадровые документы – это первичные учетные документы, которые являются основой для производства любых выплат и, следовательно, для начисления налогов. И если какой-нибудь приказ, распоряжение или ведомость будут оформлены не так, как предписывает Госкомстат, у проверяющих появится лишний повод для претензий к бухгалтеру и кадровику. Поэтому, принимая решение об отказе или об использовании унифицированных форм, обратитесь к Федеральному закону «О бухгалтерском учете».

В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» бухгалтерский учет ведется на основании первичных учетных документов, которые принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм. Таким образом, обязанность по применению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата, возникает у организаций в силу ст. 9 указанного закона.

В то же время отказ от применения унифицированных форм является нарушением законодательства о бухгалтерском учете, но не трудового законодательства. Но одно влечет за собой другое.

Остается напомнить, что в организации унифицированные формы вводятся в действие приказом директора. Также приказом утверждаются вносимые в унифицированные формы изменения и дополнения.

2.3. «Что можно понять, просматривая формы отчетности?»: как организовать и применять кадровые отчеты

Аудит персонала относительно недавно вошел в повседневную жизнь работников кадровых служб, несмотря на то что аудитом и контроллингом персонала в нашей стране на постоянной основе Госкомстат занимается еще с середины 60-х годов прошлого века.

Управляя любым направлением деятельности организации, будь то финансы, производство, коммерция, мы, так или иначе, управляем персоналом. Поэтому анализ и аудит персонала важнейшая составляющая эффективной оценки и планирования дальнейших направлений деятельности организации. Открывая новое предприятие, собственники прежде всего задумываются над тем, кто будет воплощать их идеи в жизнь. Аналогичный анализ проводится при открытии новых филиалов, направлений деятельности, организации проектов. Это первый и самый простой шаг в вопросах аудита персонала. В настоящее время существует множество подходов к управлению персоналом. В основе любого из них лежит управление персоналом через оценку его потенциала.

Управление персоналом через оценку потенциала позволяет решить три основные задачи:

1) максимальное приближение производственного потенциала каждого работника к специфике требований, предъявляемых работодателем к определенным рабочим местам;

2) создание на предприятии оптимальных условий для наиболее полного использования способностей и возможностей каждого работника;

3) обеспечение безопасности и развития личности работника.

После проведения детального анализа персонала появляется возможность разработки системы взаимосвязанных мер, позволяющих обеспечить выполнение поставленных задач.

В современном управлении персоналом нам приходится анализировать два основных момента:

1) трудовой потенциал работника;

2) трудовой потенциал организации.

Трудовой потенциал работника – это способность каждого конкретного человека достигать определенных результатов производственной деятельности при наличии определенных условий. Также понятие трудового потенциала работника охватывает его способность к совершенствованию и обучению в процессе трудовой деятельности и решению новых задач, возникающих в результате изменений, происходящих в организации.

Трудовой потенциал – понятие комплексное, но на практике, как правило, мы знаем, что выбор кандидата на ту или иную должность или работу определяется по преобладанию отдельных качеств работника, наиболее значимых для наилучшего исполнения должностных обязанностей.

Чаще всего мы оцениваем психофизиологический, квалификационный и личностный потенциал сотрудников.

Психофизиологический потенциал включает в себя способности и склонности человека, его привычки, состояние здоровья, устойчивость к стрессу. Оценка такого потенциала часто преобладает в отборе специалистов экстренных служб, военных, рабочих, специальности которых предусматривают работу во вредных и опасных условиях труда.

Квалификационный потенциал объединяет в себе знания и опыт, накопленный работником в процессе работы, умения и навыки, способности человека к работе определенного содержания и сложности. Исследование квалификационного потенциала важно при отборе наиболее квалифицированных специалистов на работы, требующие значительного умственного и интеллектуального потенциала.

Личностный потенциал рассматривает ценностные ориентации, запросы и потребности человека, степень эмоциональной и моральной зрелости, нравственные принципы. Рассматривается в основном при профессиональной ориентации и при отборе на работу с людьми, требующую определенных душевных затрат. Например, очень пристальное внимание личностному потенциалу уделяется среди учителей, врачей, работников социальной сферы. В жизни всегда очень важно, чтобы положительный личностный потенциал работника оказывал стимулирующее воздействие на коллег и подчиненных.

Трудовой потенциал организации складывается из трудового потенциала работников и организационной структуры предприятия и кадровой политики как единой системы. О формировании организационной структуры мы уже писали в главе 1. Конечной целью оценки трудового потенциала организации является формирование такой кадровой политики, которая бы позволила мобилизовать силы персонала на самостоятельное и осознанное выполнение трудовой функции в соответствии с внутренними убеждениями.

Кадровая политика организации служит для поддержания оптимального баланса всех процессов в организации, связанных с сохранением и обновлением трудовых ресурсов организации в соответствии с текущими и перспективными задачами. В идеальной ситуации кадровая политика разрабатывается и фиксируется в соответствующих документах и положениях. Примером такого документа может быть Коллективный договор, в котором описываются все основные политики в области управления персоналом. В соответствии с Трудовым кодексом РФ Коллективный договор является обязательным для всех организаций. При определенной творческой доработке Коллективного договора отпадает необходимость разработки Положения о кадровой политике, так как эти документы по основным своим постулатам совпадают полностью.

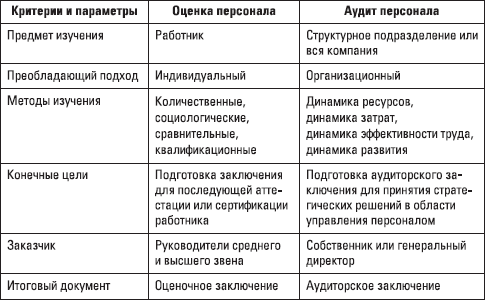

Перед проведением аудита персонала мы должны задуматься над вопросами: «Зачем нам это надо?» и «Что мы хотим получить в итоге?». Аудит персонала по способу его проведения подразделяется на внешний и внутренний. Внутренний аудит проводится силами сотрудников службы персонала компании. Внешний аудит подготавливается сторонними специалистами с привлечением службы персонала компании. В обоих случаях заказчиком выступает генеральный директор или собственник.

Аудит персонала часто путают с оценкой персонала, по, несмотря на кажущееся сходство, он отличается от оценки персонала по следующим направлениям, представленным в табл. 2.1.

Основные направления анализа, используемые при аудите персонала организации, включают в себя три основных этапа.

На первом – предварительном – этапе проводится сбор информации за определенный период деятельности организации, предшествующий проведению аудита персонала. Уточняются задачи аудита и формируется список вопросов для проведения второго этапа.

На втором этапе – сбора и обработки информации – собирается информация о текущем состоянии дел по перечню вопросов и заданным параметрам. Проводится корректировка целей или вопросов, если в процессе проведения анкетирования или исследования становится ясно, что ответы на поставленные на первом этапе вопросы не дают точной картины или сформулированы некорректно. Обобщается собранный материал и проводится сопоставление данных, собранных на первом и втором этапах, на предмет их соответствия друг другу и корректности в части унификации сбора показателей.

На третьем этапе – формирования аудиторского заключения – проводится систематизация сведений, полученных на первом и втором этапах, сопоставление методов сбора информации и приведение в соответствие друг с другом сведений, собранных разными способами в разные периоды жизни организации. Проводится анализ показателей, на его основе делаются выводы. После этого формируется аудиторское заключение и разрабатываются рекомендации для заказчика.

Основные направлениями аудита персонала следующие.

Эффективность и производительность труда – направление при проведении внутреннего аудита, которое финансово-экономическая служба оценивает в количественных показателях, а рекомендации по улучшению показателей разрабатывает служба персонала совместно с руководителями структурных подразделений.

Данный показатель позволяет:

♦ сравнивать результаты труда;

♦ оценивать вклад работников в общие итоги деятельности организации;

♦ рассматривать возможности увеличения количества выпускаемой продукции или оказываемых услуг:

♦ определять условия снижения издержек на персонал.

Трудовой потенциал организации (составляющие факторы описаны выше).

Комфорт и безопасность условий труда – рассматриваются основные параметры безопасности труда, режим отдыха, уровень тяжести и интенсивности труда.

Организация труда и его нормирование – рассматриваются рациональные формы распределения труда, оценка рабочих мест, оптимизация производственных процессов с целью минимизации ручного труда.

Мотивационный профиль персонала компании с учетом ожиданий персонала и основных направлений деятельности компании (подробнее о мотивационном профиле и правилах его формирования можно прочитать в главе 6).

Планирование численности персонала – рассматриваются возможности привлечения и удержания персонала на основе анализа ситуации на рынке труда.

Система оплаты труда и компенсационный пакет.

Система управления персоналом.

Социально-трудовые отношения и коллективный договор.

Наиболее часто службе персонала приходится проводить анализ структуры динамики персонала.

Анализ проводится по следующим направлениям.

1. Структура сотрудников по категориям персонала. Персонал организации подразделяется на три категории. Производственный персонал – основные и производственные рабочие (в компаниях, занимающихся только торгово-закупочной деятельностью, к такому персоналу могут относиться рабочие, занятые непосредственно на обслуживании товарного потока). Вспомогательный или обслуживающий персонал – рабочие и специалисты, занятые на работах, связанных с обеспечением производственного процесса, например инженерная служба, складская служба. Административный персонал (включая сотрудников отдела продаж). Анализ проводится с целью отнесения издержек на персонал различных категорий на себестоимость продукции в соответствии с действующим налоговым законодательством.

2. Половозрастная структура персонала интересна для анализа с точки зрения перспективного развития компании и формирования кадрового резерва.

3. Образовательная и квалификационная структура.

4. Текучесть персонала.

5. Показатели абсентеизма – количества самовольных невыходов на работу по уважительным и неуважительным причинам. Абсентеизм приводит к значительным издержкам в связи с необходимостью замены отсутствующих работников, простоя оборудования и дополнительных выплат, не зависящих от присутствия или отсутствия работника на работе.

6. Внутренняя мобильность и адаптация персонала – характеризуют изменения сотрудниками места работы в пределах организации и успешность адаптации новых работников и работников, сменивших должности внутри компании.

7. Показатели зарплатоемкости отдельных структурных подразделений – показывают экономическое значение структурного подразделения или группы персонала.

2.4. «Застава! В ружье!»: как организовать воинский учет

Одной из чрезвычайно трудоемких сторон деятельности службы персонала является организация воинского учета в организации. Этот довольно хлопотный атавизм дошел до нас неизменным со времен социалистического строительства и того славного времени, когда служить в армии было модно.

Основные принципы организации воинского учета в нашем государстве изложены в Постановлении Правительства Российской Федерации от 22 марта 1995 года № 292 «Об утверждении Положения о воинском учете». Воинский учет граждан Российской Федерации организуется в соответствии с четырьмя основными документами:

1) Конституцией Российской Федерации;

2) Законом Российской Федерации «Об обороне»;

3) Законом Российской Федерации «О воинской обязанности и военной службе»;

4) Положением о воинском учете в РФ.

Под воинским учетом понимается государственная система учета и анализа имеющихся в стране призывных и мобилизационных ресурсов. Функционирование системы воинского учета обеспечивается Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации и органами местного самоуправления. Воинский учет осуществляется постоянно и охватывает все категории граждан, подлежащих призыву на военную службу в мирное или военное время. Полнота и достоверность данных, характеризующих количественное и качественное состояние призывных и мобилизационных ресурсов, являются основными требованиями, предъявляемыми к воинскому учету.

Воинский учет преследует три основных цели:

1) обеспечение исполнения гражданами воинской обязанности, установленной законами Российской Федерации «Об обороне» и «О воинской обязанности и военной службе»;

2) определение количественного и качественного состава призывных и мобилизационных ресурсов в интересах их эффективного использования для обеспечения нужд обороны;

3) проведение плановой работы по подготовке необходимых военных специалистов из числа граждан, пребывающих в запасе, для обеспечения мероприятий по переводу Вооруженных сил и других войск с мирного на военное время и последующего их доукомплектования личным составом.

Воинскому учету подлежат граждане:

1) мужчины в возрасте от 16 до 60 лет, годные по состоянию здоровья к военной службе;

2) женщины, достигшие 18-летнего возраста, годные по состоянию здоровья к военной службе и имеющие специальность по перечню специальностей, при наличии которых граждане женского пола подлежат постановке на воинский учет, а также граждане женского пола, имеющие воинские звания офицеров и не достигшие возраста 50 лет (не имеющие таких званий – 45 лет). Например, все медицинские работники подлежат особому учету и независимо от пола имеют военный билет и воинское звание.

Не подлежат воинскому учету:

1) граждане, освобожденные от воинской обязанности в соответствии с Законом Российской Федерации «О воинской обязанности и военной службе»;

2) женщины, не имеющие военно-учетной специальности;

3) граждане, уже проходящие военную службу;

4) сотрудники органов внутренних дел;

5) отбывающие уголовное наказание в виде лишения свободы;

6) достигшие предельного возраста пребывания в запасе;

7) убывшие на постоянное место жительства за границу.

Существует два вида воинского учета – общий и специальный.

♦ На общем воинском учете состоят граждане, которые не забронированы (закреплены) за предприятиями, учреждениями и организациями независимо от ведомственной подчиненности и форм собственности на период мобилизации и военного времени.

♦ На специальном воинском учете состоят граждане, которые в установленном порядке закрепляются за предприятиями на период мобилизации и военного времени.

Воинский учет граждан осуществляется военными комиссариатами по месту их жительства. В населенных пунктах, где нет военных комиссариатов, первичный воинский учет граждан осуществляют органы местного самоуправления. Предприятия осуществляют воинский учет граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу.

Число работников по воинскому учету и бронированию кадров на предприятиях, в учреждениях и организациях определяется, исходя из следующих норм нагрузки:

1) при наличии на предприятии на воинском учете от 500 до 2000 граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу, – один освобожденный работник;

2) от 2000 до 4000 граждан – два освобожденных работника;

3) от 4000 до 7000 граждан – три освобожденных работника и на каждые последующие 3000 граждан еще по одному освобожденному работнику.

Если на предприятии работает менее 500 сотрудников, работа по ведению воинского учета и бронированию (закреплению) кадров может возлагаться по совместительству в установленном порядке на одного из работников предприятия. Расходы, связанные с организацией на предприятиях воинского учета, производятся за счет средств этих предприятий.

Воинский учет граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу, ведется на предприятиях по утвержденной Государственным комитетом Российской Федерации по статистике личной карточке формы № Т-2, раздел 2 которой содержит сведения о воинском учете.

Основными документами воинского учета, на основании которых заполняется раздел 2 личной карточки формы № Т-2, являются:

1) для граждан, пребывающих в запасе, – военный билет (временное удостоверение взамен военного билета);

2) для граждан, подлежащих призыву на военную службу, – удостоверение гражданина, подлежащего призыву на военную службу (приписное свидетельство).

Для осуществления воинского учета администрация предприятия обязана:

1) проверять при приеме на работу (учебу) у граждан, пребывающих в запасе, военные билеты (временные удостоверения взамен военных билетов), а у граждан, подлежащих призыву на военную службу, удостоверения граждан, подлежащих призыву на военную службу. При приеме указанных документов от граждан им выдается расписка;

2) установить, состоят ли граждане, принимаемые на работу (учебу), на воинском учете;

3) направлять граждан, подлежащих постановке на воинский учет, в соответствующий орган, осуществляющий воинский учет по месту жительства;

4) обеспечить полноту и качество воинского учета граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу, из числа работающих (обучающихся) на предприятии (в образовательном учреждении);

5) сверять не реже одного раза в год сведения о воинском учете граждан в личных карточках формы № Т-2 с документами воинского учета военных комиссариатов, а в населенных пунктах, где их нет, с учетными данными органа местного самоуправления;

6) направлять по запросам военного комиссара необходимые для занесения в документы воинского учета сведения о гражданах, встающих на воинский учет, и гражданах, состоящих на воинском учете;

7) своевременно оформлять бронирование (закрепление) граждан, пребывающих в запасе, за предприятиями на период мобилизации и военного времени;

8) представлять ежегодно в соответствующие военные комиссариаты района или города (без районного деления) в сентябре списки юношей 15– и 16-летнего возраста, в декабре – списки юношей, подлежащих первоначальной постановке на воинский учет;

9) оповещать граждан о вызовах в военный комиссариат;

10) обеспечивать гражданам возможность своевременной явки по вызовам военного комиссариата;

11) сообщать в двухнедельный срок в военные комиссариаты обо всех гражданах, пребывающих в запасе, и гражданах, подлежащих призыву на военную службу, принятых на работу (учебу) или уволенных с работы (отчисленных из образовательных учреждений);

12) направлять по запросам военного комиссара сведения о численности работников, в том числе забронированных за предприятием на период мобилизации и военного времени.

При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа. В конце платежной ведомости, после последней записи проводится итоговая строчка по общей сумме ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

ЖУРНАЛ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ ВЕДОМОСТЕЙ (ФОРМА № Т-53А)

Применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации.Ведется работником бухгалтерии.

ЛИЦЕВОЙ СЧЕТ (ФОРМА № Т-54). ЛИЦЕВОЙ СЧЕТ (ФОРМА № Т-54А)

Применяются для отражения сведений о заработной плате, выплаченной работнику.Заполняются работником бухгалтерии.

Форма № Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

Форма № Т-54а применяется при обработке учетных данных с применением средств компьютерной техники и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

ЗАПИСКА-РАСЧЕТ О ПРЕДОСТАВЛЕНИИ ОТПУСКА РАБОТНИКУ (ФОРМА № Т-60)

Применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного вида отпуска.При расчете среднего заработка для оплаты отпуска в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период, согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество рабочих (календарных) дней, часов, приходящихся на отработанное время в расчетном периоде. Графа «Количество часов расчетного периода» заполняется при расчете оплаты отпуска работнику, которому установлен суммированный учет рабочего времени.

ЗАПИСКА-РАСЧЕТ ПРИ ПРЕКРАЩЕНИИ ДЕЙСТВИЯ ТРУДОВОГО ДОГОВОРА (КОНТРАКТА) С РАБОТНИКОМ (ФОРМА № Т-61)

Применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора (контракта). Составляется работником кадровой службы или уполномоченным лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.При расчете среднего заработка для выплаты компенсации за неиспользованный отпуск, а также удержания за использованный авансом отпуск в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество рабочих (календарных) дней, часов, приходящихся на отработанное время в расчетном периоде.

Графа «Количество часов расчетного периода» заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени.

АКТ О ПРИЕМКЕ РАБОТ, ВЫПОЛНЕННЫХ ПО ТРУДОВОМУ ДОГОВОРУ (КОНТРАКТУ), ЗАКЛЮЧЕННОМУ НА ВРЕМЯ ВЫПОЛНЕНИЯ ОПРЕДЕЛЕННОЙ РАБОТЫ (ФОРМА № Т-73)

Применяется для оформления и учета приемки-сдачи работ, выполненных работником по трудовому договору (контракту), заключенному на время выполнения определенной работы.Является основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ.

Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем организации или уполномоченным им лицом и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы. Немного странно, что форма, принятая после введения Трудового кодекса, измененная уже во второй редакции, до сих пор содержит понятие Трудового договора (контракта), которое в Трудовом кодексе исключено.

Нельзя забывать о том, что кадровые документы – это первичные учетные документы, которые являются основой для производства любых выплат и, следовательно, для начисления налогов. И если какой-нибудь приказ, распоряжение или ведомость будут оформлены не так, как предписывает Госкомстат, у проверяющих появится лишний повод для претензий к бухгалтеру и кадровику. Поэтому, принимая решение об отказе или об использовании унифицированных форм, обратитесь к Федеральному закону «О бухгалтерском учете».

В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» бухгалтерский учет ведется на основании первичных учетных документов, которые принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм. Таким образом, обязанность по применению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата, возникает у организаций в силу ст. 9 указанного закона.

В то же время отказ от применения унифицированных форм является нарушением законодательства о бухгалтерском учете, но не трудового законодательства. Но одно влечет за собой другое.

Остается напомнить, что в организации унифицированные формы вводятся в действие приказом директора. Также приказом утверждаются вносимые в унифицированные формы изменения и дополнения.

2.3. «Что можно понять, просматривая формы отчетности?»: как организовать и применять кадровые отчеты

Существует достаточно света для тех, кто хочет видеть, и достаточно мрака для тех, кто не хочет.

Блез Паскаль

Аудит персонала относительно недавно вошел в повседневную жизнь работников кадровых служб, несмотря на то что аудитом и контроллингом персонала в нашей стране на постоянной основе Госкомстат занимается еще с середины 60-х годов прошлого века.

Управляя любым направлением деятельности организации, будь то финансы, производство, коммерция, мы, так или иначе, управляем персоналом. Поэтому анализ и аудит персонала важнейшая составляющая эффективной оценки и планирования дальнейших направлений деятельности организации. Открывая новое предприятие, собственники прежде всего задумываются над тем, кто будет воплощать их идеи в жизнь. Аналогичный анализ проводится при открытии новых филиалов, направлений деятельности, организации проектов. Это первый и самый простой шаг в вопросах аудита персонала. В настоящее время существует множество подходов к управлению персоналом. В основе любого из них лежит управление персоналом через оценку его потенциала.

Управление персоналом через оценку потенциала позволяет решить три основные задачи:

1) максимальное приближение производственного потенциала каждого работника к специфике требований, предъявляемых работодателем к определенным рабочим местам;

2) создание на предприятии оптимальных условий для наиболее полного использования способностей и возможностей каждого работника;

3) обеспечение безопасности и развития личности работника.

После проведения детального анализа персонала появляется возможность разработки системы взаимосвязанных мер, позволяющих обеспечить выполнение поставленных задач.

В современном управлении персоналом нам приходится анализировать два основных момента:

1) трудовой потенциал работника;

2) трудовой потенциал организации.

Трудовой потенциал работника – это способность каждого конкретного человека достигать определенных результатов производственной деятельности при наличии определенных условий. Также понятие трудового потенциала работника охватывает его способность к совершенствованию и обучению в процессе трудовой деятельности и решению новых задач, возникающих в результате изменений, происходящих в организации.

Трудовой потенциал – понятие комплексное, но на практике, как правило, мы знаем, что выбор кандидата на ту или иную должность или работу определяется по преобладанию отдельных качеств работника, наиболее значимых для наилучшего исполнения должностных обязанностей.

Чаще всего мы оцениваем психофизиологический, квалификационный и личностный потенциал сотрудников.

Психофизиологический потенциал включает в себя способности и склонности человека, его привычки, состояние здоровья, устойчивость к стрессу. Оценка такого потенциала часто преобладает в отборе специалистов экстренных служб, военных, рабочих, специальности которых предусматривают работу во вредных и опасных условиях труда.

Квалификационный потенциал объединяет в себе знания и опыт, накопленный работником в процессе работы, умения и навыки, способности человека к работе определенного содержания и сложности. Исследование квалификационного потенциала важно при отборе наиболее квалифицированных специалистов на работы, требующие значительного умственного и интеллектуального потенциала.

Личностный потенциал рассматривает ценностные ориентации, запросы и потребности человека, степень эмоциональной и моральной зрелости, нравственные принципы. Рассматривается в основном при профессиональной ориентации и при отборе на работу с людьми, требующую определенных душевных затрат. Например, очень пристальное внимание личностному потенциалу уделяется среди учителей, врачей, работников социальной сферы. В жизни всегда очень важно, чтобы положительный личностный потенциал работника оказывал стимулирующее воздействие на коллег и подчиненных.

Трудовой потенциал организации складывается из трудового потенциала работников и организационной структуры предприятия и кадровой политики как единой системы. О формировании организационной структуры мы уже писали в главе 1. Конечной целью оценки трудового потенциала организации является формирование такой кадровой политики, которая бы позволила мобилизовать силы персонала на самостоятельное и осознанное выполнение трудовой функции в соответствии с внутренними убеждениями.

Кадровая политика организации служит для поддержания оптимального баланса всех процессов в организации, связанных с сохранением и обновлением трудовых ресурсов организации в соответствии с текущими и перспективными задачами. В идеальной ситуации кадровая политика разрабатывается и фиксируется в соответствующих документах и положениях. Примером такого документа может быть Коллективный договор, в котором описываются все основные политики в области управления персоналом. В соответствии с Трудовым кодексом РФ Коллективный договор является обязательным для всех организаций. При определенной творческой доработке Коллективного договора отпадает необходимость разработки Положения о кадровой политике, так как эти документы по основным своим постулатам совпадают полностью.

Перед проведением аудита персонала мы должны задуматься над вопросами: «Зачем нам это надо?» и «Что мы хотим получить в итоге?». Аудит персонала по способу его проведения подразделяется на внешний и внутренний. Внутренний аудит проводится силами сотрудников службы персонала компании. Внешний аудит подготавливается сторонними специалистами с привлечением службы персонала компании. В обоих случаях заказчиком выступает генеральный директор или собственник.

Аудит персонала часто путают с оценкой персонала, по, несмотря на кажущееся сходство, он отличается от оценки персонала по следующим направлениям, представленным в табл. 2.1.

Таблица 2.1. Аудит персонала

Основные направления анализа, используемые при аудите персонала организации, включают в себя три основных этапа.

На первом – предварительном – этапе проводится сбор информации за определенный период деятельности организации, предшествующий проведению аудита персонала. Уточняются задачи аудита и формируется список вопросов для проведения второго этапа.

На втором этапе – сбора и обработки информации – собирается информация о текущем состоянии дел по перечню вопросов и заданным параметрам. Проводится корректировка целей или вопросов, если в процессе проведения анкетирования или исследования становится ясно, что ответы на поставленные на первом этапе вопросы не дают точной картины или сформулированы некорректно. Обобщается собранный материал и проводится сопоставление данных, собранных на первом и втором этапах, на предмет их соответствия друг другу и корректности в части унификации сбора показателей.

На третьем этапе – формирования аудиторского заключения – проводится систематизация сведений, полученных на первом и втором этапах, сопоставление методов сбора информации и приведение в соответствие друг с другом сведений, собранных разными способами в разные периоды жизни организации. Проводится анализ показателей, на его основе делаются выводы. После этого формируется аудиторское заключение и разрабатываются рекомендации для заказчика.

Основные направлениями аудита персонала следующие.

Эффективность и производительность труда – направление при проведении внутреннего аудита, которое финансово-экономическая служба оценивает в количественных показателях, а рекомендации по улучшению показателей разрабатывает служба персонала совместно с руководителями структурных подразделений.

Данный показатель позволяет:

♦ сравнивать результаты труда;

♦ оценивать вклад работников в общие итоги деятельности организации;

♦ рассматривать возможности увеличения количества выпускаемой продукции или оказываемых услуг:

♦ определять условия снижения издержек на персонал.

Трудовой потенциал организации (составляющие факторы описаны выше).

Комфорт и безопасность условий труда – рассматриваются основные параметры безопасности труда, режим отдыха, уровень тяжести и интенсивности труда.

Организация труда и его нормирование – рассматриваются рациональные формы распределения труда, оценка рабочих мест, оптимизация производственных процессов с целью минимизации ручного труда.

Мотивационный профиль персонала компании с учетом ожиданий персонала и основных направлений деятельности компании (подробнее о мотивационном профиле и правилах его формирования можно прочитать в главе 6).

Планирование численности персонала – рассматриваются возможности привлечения и удержания персонала на основе анализа ситуации на рынке труда.

Система оплаты труда и компенсационный пакет.

Система управления персоналом.

Социально-трудовые отношения и коллективный договор.

Наиболее часто службе персонала приходится проводить анализ структуры динамики персонала.

Анализ проводится по следующим направлениям.

1. Структура сотрудников по категориям персонала. Персонал организации подразделяется на три категории. Производственный персонал – основные и производственные рабочие (в компаниях, занимающихся только торгово-закупочной деятельностью, к такому персоналу могут относиться рабочие, занятые непосредственно на обслуживании товарного потока). Вспомогательный или обслуживающий персонал – рабочие и специалисты, занятые на работах, связанных с обеспечением производственного процесса, например инженерная служба, складская служба. Административный персонал (включая сотрудников отдела продаж). Анализ проводится с целью отнесения издержек на персонал различных категорий на себестоимость продукции в соответствии с действующим налоговым законодательством.

2. Половозрастная структура персонала интересна для анализа с точки зрения перспективного развития компании и формирования кадрового резерва.

3. Образовательная и квалификационная структура.

4. Текучесть персонала.

5. Показатели абсентеизма – количества самовольных невыходов на работу по уважительным и неуважительным причинам. Абсентеизм приводит к значительным издержкам в связи с необходимостью замены отсутствующих работников, простоя оборудования и дополнительных выплат, не зависящих от присутствия или отсутствия работника на работе.

6. Внутренняя мобильность и адаптация персонала – характеризуют изменения сотрудниками места работы в пределах организации и успешность адаптации новых работников и работников, сменивших должности внутри компании.

7. Показатели зарплатоемкости отдельных структурных подразделений – показывают экономическое значение структурного подразделения или группы персонала.

2.4. «Застава! В ружье!»: как организовать воинский учет

То, что невозможно изменить, нужно хотя бы описать.

Р.-В. Фасбиндер

Одной из чрезвычайно трудоемких сторон деятельности службы персонала является организация воинского учета в организации. Этот довольно хлопотный атавизм дошел до нас неизменным со времен социалистического строительства и того славного времени, когда служить в армии было модно.

Основные принципы организации воинского учета в нашем государстве изложены в Постановлении Правительства Российской Федерации от 22 марта 1995 года № 292 «Об утверждении Положения о воинском учете». Воинский учет граждан Российской Федерации организуется в соответствии с четырьмя основными документами:

1) Конституцией Российской Федерации;

2) Законом Российской Федерации «Об обороне»;

3) Законом Российской Федерации «О воинской обязанности и военной службе»;

4) Положением о воинском учете в РФ.

Под воинским учетом понимается государственная система учета и анализа имеющихся в стране призывных и мобилизационных ресурсов. Функционирование системы воинского учета обеспечивается Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации и органами местного самоуправления. Воинский учет осуществляется постоянно и охватывает все категории граждан, подлежащих призыву на военную службу в мирное или военное время. Полнота и достоверность данных, характеризующих количественное и качественное состояние призывных и мобилизационных ресурсов, являются основными требованиями, предъявляемыми к воинскому учету.

Воинский учет преследует три основных цели:

1) обеспечение исполнения гражданами воинской обязанности, установленной законами Российской Федерации «Об обороне» и «О воинской обязанности и военной службе»;

2) определение количественного и качественного состава призывных и мобилизационных ресурсов в интересах их эффективного использования для обеспечения нужд обороны;

3) проведение плановой работы по подготовке необходимых военных специалистов из числа граждан, пребывающих в запасе, для обеспечения мероприятий по переводу Вооруженных сил и других войск с мирного на военное время и последующего их доукомплектования личным составом.

Воинскому учету подлежат граждане:

1) мужчины в возрасте от 16 до 60 лет, годные по состоянию здоровья к военной службе;

2) женщины, достигшие 18-летнего возраста, годные по состоянию здоровья к военной службе и имеющие специальность по перечню специальностей, при наличии которых граждане женского пола подлежат постановке на воинский учет, а также граждане женского пола, имеющие воинские звания офицеров и не достигшие возраста 50 лет (не имеющие таких званий – 45 лет). Например, все медицинские работники подлежат особому учету и независимо от пола имеют военный билет и воинское звание.

Не подлежат воинскому учету:

1) граждане, освобожденные от воинской обязанности в соответствии с Законом Российской Федерации «О воинской обязанности и военной службе»;

2) женщины, не имеющие военно-учетной специальности;

3) граждане, уже проходящие военную службу;

4) сотрудники органов внутренних дел;

5) отбывающие уголовное наказание в виде лишения свободы;

6) достигшие предельного возраста пребывания в запасе;

7) убывшие на постоянное место жительства за границу.

Существует два вида воинского учета – общий и специальный.

♦ На общем воинском учете состоят граждане, которые не забронированы (закреплены) за предприятиями, учреждениями и организациями независимо от ведомственной подчиненности и форм собственности на период мобилизации и военного времени.

♦ На специальном воинском учете состоят граждане, которые в установленном порядке закрепляются за предприятиями на период мобилизации и военного времени.

Воинский учет граждан осуществляется военными комиссариатами по месту их жительства. В населенных пунктах, где нет военных комиссариатов, первичный воинский учет граждан осуществляют органы местного самоуправления. Предприятия осуществляют воинский учет граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу.

Число работников по воинскому учету и бронированию кадров на предприятиях, в учреждениях и организациях определяется, исходя из следующих норм нагрузки:

1) при наличии на предприятии на воинском учете от 500 до 2000 граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу, – один освобожденный работник;

2) от 2000 до 4000 граждан – два освобожденных работника;

3) от 4000 до 7000 граждан – три освобожденных работника и на каждые последующие 3000 граждан еще по одному освобожденному работнику.

Если на предприятии работает менее 500 сотрудников, работа по ведению воинского учета и бронированию (закреплению) кадров может возлагаться по совместительству в установленном порядке на одного из работников предприятия. Расходы, связанные с организацией на предприятиях воинского учета, производятся за счет средств этих предприятий.

Воинский учет граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу, ведется на предприятиях по утвержденной Государственным комитетом Российской Федерации по статистике личной карточке формы № Т-2, раздел 2 которой содержит сведения о воинском учете.

Основными документами воинского учета, на основании которых заполняется раздел 2 личной карточки формы № Т-2, являются:

1) для граждан, пребывающих в запасе, – военный билет (временное удостоверение взамен военного билета);

2) для граждан, подлежащих призыву на военную службу, – удостоверение гражданина, подлежащего призыву на военную службу (приписное свидетельство).

Для осуществления воинского учета администрация предприятия обязана:

1) проверять при приеме на работу (учебу) у граждан, пребывающих в запасе, военные билеты (временные удостоверения взамен военных билетов), а у граждан, подлежащих призыву на военную службу, удостоверения граждан, подлежащих призыву на военную службу. При приеме указанных документов от граждан им выдается расписка;

2) установить, состоят ли граждане, принимаемые на работу (учебу), на воинском учете;

3) направлять граждан, подлежащих постановке на воинский учет, в соответствующий орган, осуществляющий воинский учет по месту жительства;

4) обеспечить полноту и качество воинского учета граждан, пребывающих в запасе, и граждан, подлежащих призыву на военную службу, из числа работающих (обучающихся) на предприятии (в образовательном учреждении);

5) сверять не реже одного раза в год сведения о воинском учете граждан в личных карточках формы № Т-2 с документами воинского учета военных комиссариатов, а в населенных пунктах, где их нет, с учетными данными органа местного самоуправления;

6) направлять по запросам военного комиссара необходимые для занесения в документы воинского учета сведения о гражданах, встающих на воинский учет, и гражданах, состоящих на воинском учете;

7) своевременно оформлять бронирование (закрепление) граждан, пребывающих в запасе, за предприятиями на период мобилизации и военного времени;

8) представлять ежегодно в соответствующие военные комиссариаты района или города (без районного деления) в сентябре списки юношей 15– и 16-летнего возраста, в декабре – списки юношей, подлежащих первоначальной постановке на воинский учет;

9) оповещать граждан о вызовах в военный комиссариат;

10) обеспечивать гражданам возможность своевременной явки по вызовам военного комиссариата;

11) сообщать в двухнедельный срок в военные комиссариаты обо всех гражданах, пребывающих в запасе, и гражданах, подлежащих призыву на военную службу, принятых на работу (учебу) или уволенных с работы (отчисленных из образовательных учреждений);

12) направлять по запросам военного комиссара сведения о численности работников, в том числе забронированных за предприятием на период мобилизации и военного времени.