Страница:

Управленческая отчетность, формируемая в этом виде учета, должна соответствовать следующим требованиям:

• релевантность (управленческая отчетность должна быть полезной для принятия конкретных управленческих решений, а не просто информировать о тех или иных аспектах деятельности компании);

• оперативность (формироваться «в нужное время, в нужном месте»);

• адресность (отчетность должна предоставляться конкретным менеджерам в соответствии с их положением в иерархии управления);

• достаточность (информации в отчетности должно быть достаточно для принятия управленческих решений на соответствующем уровне, в то же время она не должна быть избыточной и отвлекать внимание руководителей на несущественные или не относящиеся к делу сведения);

• аналитичность (управленческая отчетность должна предполагать возможность проведения последующего анализа с минимальными затратами времени);

• понятность;

• достоверность;

• сопоставимость (сопоставимость управленческой отчетности дает пользователям возможность выявить сходства и различия данных, представленных в нескольких пакетах отчетности. Сопоставимость достигается за счет использования одинаковых принципов учета в схожих сделках и условиях).

Очевидно, что с точки зрения управления затратами наиболее важно знать себестоимость готовой продукции (работ, услуг). На предприятиях учет затрат и калькулирование себестоимости продукции можно организовать различными методами.

Всю их совокупность можно классифицировать по следующим признакам:

• оперативность контроля затрат;

• отношение к производственному процессу;

• полнота включения их в себестоимость продукции.

С точки зрения оперативности учета затрат он может быть:

• по фактической себестоимости;

• по плановой себестоимости.

Фактические затраты определяются по формуле:

Зф = Qф х Цф,

где Зф – фактические затраты; Qф – фактическое количество использованных ресурсов; Цф – фактическая цена использованных ресурсов.

При использовании нормативов только по количеству применяется следующая формула для плановых затрат:

З = Цф х (Qн + Oq),

где Oq – отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене использованных ресурсов применяется следующая формула:

З = (Цн + Oц,) х Qф,

где Oц – отклонение фактических затрат от норматива, вызванное изменением цен.

При использовании нормативов и по количеству и по ценам использованных ресурсов применяется следующая формула:

З = (Цн + Оц) х (Qн + Оq).

Достоинство метода по фактической себестоимости состоит в простоте расчетов. К недостаткам этого метода можно отнести: отсутствие нормативов для контроля количества использованных ресурсов и цен на них; невозможность определения и анализа мест, виновников и причин выявления отклонений; невозможность расчета затрат в ходе производственного процесса (расчет может проводиться только в конце отчетного периода) и др.

Учет по нормативной себестоимости по сравнению с учетом по фактической себестоимости позволяет оценить не только какими были затраты, но и какими они должны были быть.

Под нормативными понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т. п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно.

Учет по нормативной себестоимости в целом, по сравнению с учетом по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода: возможность контроля над затратами центров ответственности путем разработки бюджетов; возможность контроля затрат путем сопоставления фактических значений с нормативными; возможность выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных; возможность оперативного принятия мер в ходе производственного процесса, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонению от них.

По отношению к производственному процессу применяют попередельный или позаказный методы расчета.

Позаказное калькулирование. Объектом калькулирования при этой системе является отдельный продукт или услуга. Продукт или услуга часто выполняются по индивидуальному заказу.

Попередельное калькулирование. В этой системе объектом калькулирования является множество идентичных продуктов или услуг. Применяется на предприятиях с массовым или крупносерийным типом производства.

Попередельный метод применятся в случае простого, т. е. неделимого на отдельные составляющие, продукта, который в процессе производства проходит нескольких последовательных технологических этапов (переделов).

Попередельный метод применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах.

Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта.

Сущность попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них – по статьям калькуляции и видам продукции. При этом методе прямые затраты учитываются по каждому переделу, а косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов согласно принятым базам распределения.

Существуют два варианта попередельного метода управленческого учета затрат: полуфабрикатный и бесполуфабрикатный. При полуфабрикатном варианте продукция каждого предыдущего передела является полуфабрикатом для последующих переделов или может реализовываться на сторону. Это определяет необходимость оценки полуфабрикатов по фактической, нормативной или плановой себестоимости либо по расчетным или отпускным ценам. При этом варианте стоимость полуфабрикатов отражается по особой статье: «Полуфабрикаты собственного производства».

При бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на обработку и общепроизводственных расходов. При этом калькулируют только себестоимость готовой продукции.

Позаказный метод управленческого учета можно применять в индивидуальных и мелкосерийных производствах, а также опытно-экспериментальных производствах и на ремонтных работах.

Сущность позаказного метода заключается в том, что учет затрат и калькулирование себестоимости продукции осуществляется по заказам на изготовление одного изделия или небольшой партии одинаковых изделий. Для этого на каждый заказ в бухгалтерии открывается отдельный регистр, в котором учитываются затраты по заказу в течение всего срока его выполнения.

Прямые затраты учитываются в разрезе цехов и заказов на основании первичных документов. Первичная документация по учету таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются в себестоимость заказов путем распределения пропорционально принятой на предприятии базе распределения[2] косвенных затрат.

В течение срока выполнения заказа затраты учитываются как незавершенное производство. После окончания заказа он закрывается и подсчитываются затраты на его выполнение, которые за вычетом возвратных отходов, окончательного брака и возврата неиспользованных материалов на склад становятся фактической себестоимостью произведенной по заказу продукции. Если в соответствии с заказом изготавливалось несколько одинаковых изделий, себестоимость единицы определяется делением суммы затрат по статьям калькуляции на количество выработанной продукции.

По полноте включения в себестоимость могут использоваться:

1) калькулирование с полным распределением затрат, так называемый Standart Costing, в том числе: Аbsorption Costing – традиционный метод распределения накладных затрат; Activity Based Costing (ABC) – распределение накладных затрат по процессам;

2) калькулирование по переменным или по прямым затратам, так называемый Direct Costing.

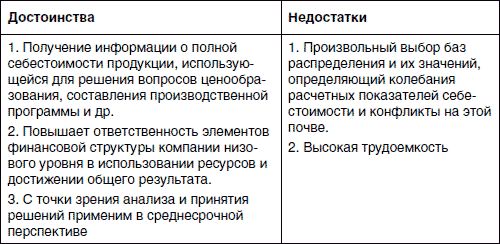

Standart Costing наиболее часто применяется на российских предприятиях; основывается на распределении всех накладных затрат по видам продукции, т. е. предполагает расчет полной себестоимости на основе выбранной базы распределения; предполагает разбиение затрат на основные и косвенные.

Достоинства и недостатки Standart Costing проанализированы в табл. 1.3.

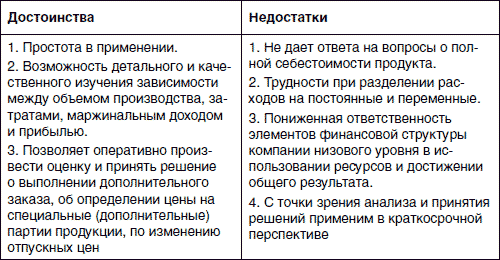

Direct Costing применяется для расчета маржинальной прибыли от вида продукции, подразделения, по предприятию в целом; для проведения анализа «затраты – выпуск – прибыль»; для оперативного учета затрат на производство продукции; при принятии решения о выполнении дополнительного заказа; для определения цены на специальные (дополнительные) партии продукции; для анализа решений по изменению отпускных цен.

Direct Costing применяется для расчета маржинальной прибыли от вида продукции, подразделения, по предприятию в целом; для проведения анализа «затраты – выпуск – прибыль»; для оперативного учета затрат на производство продукции; при принятии решения о выполнении дополнительного заказа; для определения цены на специальные (дополнительные) партии продукции; для анализа решений по изменению отпускных цен.

Достоинства и недостатки Direct Costing проанализированы в табл. 1.4.

Мы не ставим целью настоящей главы изложить все тонкости постановки системы управленческого учета в компании, а также описать все особенности каждого из методов калькуляции себестоимости. Эта тема столь обширна, что ей как минимум стоит посвятить отдельную книгу. Хотя по данной тематике и так достаточно литературы. Однако если мы хотим заниматься оптимизацией издержек, то необходимо представлять их экономическую сущность и уметь извлекать нужную информацию из документов и отчетов.

Мы не ставим целью настоящей главы изложить все тонкости постановки системы управленческого учета в компании, а также описать все особенности каждого из методов калькуляции себестоимости. Эта тема столь обширна, что ей как минимум стоит посвятить отдельную книгу. Хотя по данной тематике и так достаточно литературы. Однако если мы хотим заниматься оптимизацией издержек, то необходимо представлять их экономическую сущность и уметь извлекать нужную информацию из документов и отчетов.

Хорошим источником информации является система бюджетирования компании. Если, конечно, таковая имеется.

Бюджетирование – это инструмент проецирования стратегии развития компании на уровень оперативного управления. Бюджетирование – это процесс, участниками которого являются все, от кого зависит реализация избранной стратегии. Но если у компании нет формализованной стратегии, то бюджетирование превращается в еще одну учетную систему, т. е. специфическую систему управленческого учета.

В рамках бюджетного управления на основе установленных целей осуществляются:

• планирование операционной, инвестиционной и финансовой деятельности предприятия;

• координация деятельности предприятия и его подразделений;

• авторизация руководителей предприятия и структурных подразделений в процессе составления и исполнения бюджетов;

• оценка деятельности руководителей предприятия и подразделений;

• стимулирование менеджеров и рядовых сотрудников.

Система бюджетирования предприятия включает в себя:

1) структуру бюджетов;

2) ответственность за формирование и исполнение бюджетов;

3) процедуры формирования и утверждения бюджетов;

4) процедуры исполнения бюджетов;

5) процедуры контроля исполнения бюджетов и анализа отклонений.

Нас из всего этого в первую очередь интересует структура бюджетов, поскольку именно оттуда мы будем извлекать информацию об издержках, фактических и плановых.

Все бюджеты предприятия и подразделений удобно разделять на четыре составные части:

1) операционные;

2) инвестиционные;

3) финансовые;

4) сводные.

К операционным бюджетам относятся:

• бюджет продаж;

• бюджет запасов готовой продукции (ГП);

• бюджет производства;

• бюджет незавершенного производства (НЗП);

• бюджет запасов сырья и материалов;

• бюджет закупок;

• бюджет прямых материальных затрат;

• бюджет затрат на оснастку, инструмент, тару;

• бюджет затрат на оплату труда;

• бюджет затрат на энергоресурсы;

• бюджет общепроизводственных расходов.

Могут быть также дополнительные варианты операционных бюджетов, такие как:

• бюджет внепроизводственных расходов;

• бюджет по статьям калькуляции;

• бюджет по видам затрат;

• операционные бюджеты по продуктам;

• бюджет налогов и сборов;

• бюджет социальных расходов;

• бюджет доходов и расходов по операционной деятельности;

• бюджет дебиторской задолженности;

• бюджет кредиторской задолженности;

• бюджет поступлений.

К инвестиционным бюджетам относятся:

• бюджет капитальных вложений и инвестиций;

• бюджет реализации внеоборотных активов;

• бюджет долевых инвестиций.

К финансовым бюджетам относятся:

• бюджет финансовой деятельности;

• бюджет кредитов и займов;

• бюджет движения собственного капитала;

• бюджет собственных акций;

• бюджет займов выданных;

• бюджет краткосрочных финансовых вложений.

К сводным бюджетам относятся:

• бюджет подразделения;

• бюджет неоперационных доходов и расходов;

• бюджет прибылей и убытков;

• бюджет движения денежных средств;

• платежный бюджет;

• прогнозный баланс;

• целевые и контрольные показатели деятельности.

Важным моментом является факт, что тот или иной бюджет может принадлежать различным уровням управления компании: всей компании в целом, подразделениям первого уровня (например, департаментам), подразделениям второго уровня (например, отделам). Распределение бюджетов по уровням ответственности приводится в приложении I.

Каждый бюджет имеет свою собственную структуру, т. е. определенные группировки статей, и правила своей группировки. Зная эти правила, что означает та или иная статья с экономической точки зрения, и что конкретно на нее относят, можно судить о планах в отношении тех или иных затрат, а также исполнения этих планов.

Резюме

2. Направления оптимизации издержек

Стратегия оптимизации издержек

Классификация затрат

• релевантность (управленческая отчетность должна быть полезной для принятия конкретных управленческих решений, а не просто информировать о тех или иных аспектах деятельности компании);

• оперативность (формироваться «в нужное время, в нужном месте»);

• адресность (отчетность должна предоставляться конкретным менеджерам в соответствии с их положением в иерархии управления);

• достаточность (информации в отчетности должно быть достаточно для принятия управленческих решений на соответствующем уровне, в то же время она не должна быть избыточной и отвлекать внимание руководителей на несущественные или не относящиеся к делу сведения);

• аналитичность (управленческая отчетность должна предполагать возможность проведения последующего анализа с минимальными затратами времени);

• понятность;

• достоверность;

• сопоставимость (сопоставимость управленческой отчетности дает пользователям возможность выявить сходства и различия данных, представленных в нескольких пакетах отчетности. Сопоставимость достигается за счет использования одинаковых принципов учета в схожих сделках и условиях).

Очевидно, что с точки зрения управления затратами наиболее важно знать себестоимость готовой продукции (работ, услуг). На предприятиях учет затрат и калькулирование себестоимости продукции можно организовать различными методами.

Всю их совокупность можно классифицировать по следующим признакам:

• оперативность контроля затрат;

• отношение к производственному процессу;

• полнота включения их в себестоимость продукции.

С точки зрения оперативности учета затрат он может быть:

• по фактической себестоимости;

• по плановой себестоимости.

Фактические затраты определяются по формуле:

Зф = Qф х Цф,

где Зф – фактические затраты; Qф – фактическое количество использованных ресурсов; Цф – фактическая цена использованных ресурсов.

При использовании нормативов только по количеству применяется следующая формула для плановых затрат:

З = Цф х (Qн + Oq),

где Oq – отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене использованных ресурсов применяется следующая формула:

З = (Цн + Oц,) х Qф,

где Oц – отклонение фактических затрат от норматива, вызванное изменением цен.

При использовании нормативов и по количеству и по ценам использованных ресурсов применяется следующая формула:

З = (Цн + Оц) х (Qн + Оq).

Достоинство метода по фактической себестоимости состоит в простоте расчетов. К недостаткам этого метода можно отнести: отсутствие нормативов для контроля количества использованных ресурсов и цен на них; невозможность определения и анализа мест, виновников и причин выявления отклонений; невозможность расчета затрат в ходе производственного процесса (расчет может проводиться только в конце отчетного периода) и др.

Учет по нормативной себестоимости по сравнению с учетом по фактической себестоимости позволяет оценить не только какими были затраты, но и какими они должны были быть.

Под нормативными понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т. п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно.

Учет по нормативной себестоимости в целом, по сравнению с учетом по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода: возможность контроля над затратами центров ответственности путем разработки бюджетов; возможность контроля затрат путем сопоставления фактических значений с нормативными; возможность выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных; возможность оперативного принятия мер в ходе производственного процесса, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонению от них.

По отношению к производственному процессу применяют попередельный или позаказный методы расчета.

Позаказное калькулирование. Объектом калькулирования при этой системе является отдельный продукт или услуга. Продукт или услуга часто выполняются по индивидуальному заказу.

Попередельное калькулирование. В этой системе объектом калькулирования является множество идентичных продуктов или услуг. Применяется на предприятиях с массовым или крупносерийным типом производства.

Попередельный метод применятся в случае простого, т. е. неделимого на отдельные составляющие, продукта, который в процессе производства проходит нескольких последовательных технологических этапов (переделов).

Попередельный метод применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах.

Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта.

Сущность попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них – по статьям калькуляции и видам продукции. При этом методе прямые затраты учитываются по каждому переделу, а косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов согласно принятым базам распределения.

Существуют два варианта попередельного метода управленческого учета затрат: полуфабрикатный и бесполуфабрикатный. При полуфабрикатном варианте продукция каждого предыдущего передела является полуфабрикатом для последующих переделов или может реализовываться на сторону. Это определяет необходимость оценки полуфабрикатов по фактической, нормативной или плановой себестоимости либо по расчетным или отпускным ценам. При этом варианте стоимость полуфабрикатов отражается по особой статье: «Полуфабрикаты собственного производства».

При бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на обработку и общепроизводственных расходов. При этом калькулируют только себестоимость готовой продукции.

Позаказный метод управленческого учета можно применять в индивидуальных и мелкосерийных производствах, а также опытно-экспериментальных производствах и на ремонтных работах.

Сущность позаказного метода заключается в том, что учет затрат и калькулирование себестоимости продукции осуществляется по заказам на изготовление одного изделия или небольшой партии одинаковых изделий. Для этого на каждый заказ в бухгалтерии открывается отдельный регистр, в котором учитываются затраты по заказу в течение всего срока его выполнения.

Прямые затраты учитываются в разрезе цехов и заказов на основании первичных документов. Первичная документация по учету таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются в себестоимость заказов путем распределения пропорционально принятой на предприятии базе распределения[2] косвенных затрат.

В течение срока выполнения заказа затраты учитываются как незавершенное производство. После окончания заказа он закрывается и подсчитываются затраты на его выполнение, которые за вычетом возвратных отходов, окончательного брака и возврата неиспользованных материалов на склад становятся фактической себестоимостью произведенной по заказу продукции. Если в соответствии с заказом изготавливалось несколько одинаковых изделий, себестоимость единицы определяется делением суммы затрат по статьям калькуляции на количество выработанной продукции.

По полноте включения в себестоимость могут использоваться:

1) калькулирование с полным распределением затрат, так называемый Standart Costing, в том числе: Аbsorption Costing – традиционный метод распределения накладных затрат; Activity Based Costing (ABC) – распределение накладных затрат по процессам;

2) калькулирование по переменным или по прямым затратам, так называемый Direct Costing.

Standart Costing наиболее часто применяется на российских предприятиях; основывается на распределении всех накладных затрат по видам продукции, т. е. предполагает расчет полной себестоимости на основе выбранной базы распределения; предполагает разбиение затрат на основные и косвенные.

Достоинства и недостатки Standart Costing проанализированы в табл. 1.3.

Таблица 1.3. Достоинства и недостатки метода Standart Costing

Достоинства и недостатки Direct Costing проанализированы в табл. 1.4.

Таблица 1.4. Достоинства и недостатки метода Direct Costing

Хорошим источником информации является система бюджетирования компании. Если, конечно, таковая имеется.

Бюджетирование – это инструмент проецирования стратегии развития компании на уровень оперативного управления. Бюджетирование – это процесс, участниками которого являются все, от кого зависит реализация избранной стратегии. Но если у компании нет формализованной стратегии, то бюджетирование превращается в еще одну учетную систему, т. е. специфическую систему управленческого учета.

В рамках бюджетного управления на основе установленных целей осуществляются:

• планирование операционной, инвестиционной и финансовой деятельности предприятия;

• координация деятельности предприятия и его подразделений;

• авторизация руководителей предприятия и структурных подразделений в процессе составления и исполнения бюджетов;

• оценка деятельности руководителей предприятия и подразделений;

• стимулирование менеджеров и рядовых сотрудников.

Система бюджетирования предприятия включает в себя:

1) структуру бюджетов;

2) ответственность за формирование и исполнение бюджетов;

3) процедуры формирования и утверждения бюджетов;

4) процедуры исполнения бюджетов;

5) процедуры контроля исполнения бюджетов и анализа отклонений.

Нас из всего этого в первую очередь интересует структура бюджетов, поскольку именно оттуда мы будем извлекать информацию об издержках, фактических и плановых.

Все бюджеты предприятия и подразделений удобно разделять на четыре составные части:

1) операционные;

2) инвестиционные;

3) финансовые;

4) сводные.

К операционным бюджетам относятся:

• бюджет продаж;

• бюджет запасов готовой продукции (ГП);

• бюджет производства;

• бюджет незавершенного производства (НЗП);

• бюджет запасов сырья и материалов;

• бюджет закупок;

• бюджет прямых материальных затрат;

• бюджет затрат на оснастку, инструмент, тару;

• бюджет затрат на оплату труда;

• бюджет затрат на энергоресурсы;

• бюджет общепроизводственных расходов.

Могут быть также дополнительные варианты операционных бюджетов, такие как:

• бюджет внепроизводственных расходов;

• бюджет по статьям калькуляции;

• бюджет по видам затрат;

• операционные бюджеты по продуктам;

• бюджет налогов и сборов;

• бюджет социальных расходов;

• бюджет доходов и расходов по операционной деятельности;

• бюджет дебиторской задолженности;

• бюджет кредиторской задолженности;

• бюджет поступлений.

К инвестиционным бюджетам относятся:

• бюджет капитальных вложений и инвестиций;

• бюджет реализации внеоборотных активов;

• бюджет долевых инвестиций.

К финансовым бюджетам относятся:

• бюджет финансовой деятельности;

• бюджет кредитов и займов;

• бюджет движения собственного капитала;

• бюджет собственных акций;

• бюджет займов выданных;

• бюджет краткосрочных финансовых вложений.

К сводным бюджетам относятся:

• бюджет подразделения;

• бюджет неоперационных доходов и расходов;

• бюджет прибылей и убытков;

• бюджет движения денежных средств;

• платежный бюджет;

• прогнозный баланс;

• целевые и контрольные показатели деятельности.

Важным моментом является факт, что тот или иной бюджет может принадлежать различным уровням управления компании: всей компании в целом, подразделениям первого уровня (например, департаментам), подразделениям второго уровня (например, отделам). Распределение бюджетов по уровням ответственности приводится в приложении I.

Каждый бюджет имеет свою собственную структуру, т. е. определенные группировки статей, и правила своей группировки. Зная эти правила, что означает та или иная статья с экономической точки зрения, и что конкретно на нее относят, можно судить о планах в отношении тех или иных затрат, а также исполнения этих планов.

Резюме

Издержки нужно не столько сокращать, сколько уметь ими управлять.

Управление издержками – это:

• знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

• прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

• умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Три основные модели повышения эффективности издержек:

• чистое снижение издержек – когда происходит сокращение издержек, но это не снижает выручку (т. е. основная экономия идет за счет постоянных затрат);

• интенсификация затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологий, которые увеличивают производительность оборудования, а следовательно, и выручку;

• фиксация затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Ключевой момент для оптимизации издержек – это определение полноценной информации о них.

Информация об издержках может содержаться в:

• системе налогового учета, ориентированной на начисление и оптимизацию налогов;

• системе внешнего финансового учета в определенных стандартах (Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО), Generally Accepted Accounting Principles (GAAP), иные национальные стандарты);

• внутренней системе финансового учета (принятые в конкретной компании правила учета фактов финансово-хозяйственной деятельности);

• системе управленческого учета, которая может включать в себя учет и анализ затрат, моделирование затрат, бюджетирование, инвестиционный анализ, управление запасами и производством.

Рекомендуется ориентироваться на систему управленческого учета как наиболее полный и достоверный источник информации (если, конечно же, такая система функционирует в организации).

Управление издержками – это:

• знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

• прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

• умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Три основные модели повышения эффективности издержек:

• чистое снижение издержек – когда происходит сокращение издержек, но это не снижает выручку (т. е. основная экономия идет за счет постоянных затрат);

• интенсификация затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологий, которые увеличивают производительность оборудования, а следовательно, и выручку;

• фиксация затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Ключевой момент для оптимизации издержек – это определение полноценной информации о них.

Информация об издержках может содержаться в:

• системе налогового учета, ориентированной на начисление и оптимизацию налогов;

• системе внешнего финансового учета в определенных стандартах (Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО), Generally Accepted Accounting Principles (GAAP), иные национальные стандарты);

• внутренней системе финансового учета (принятые в конкретной компании правила учета фактов финансово-хозяйственной деятельности);

• системе управленческого учета, которая может включать в себя учет и анализ затрат, моделирование затрат, бюджетирование, инвестиционный анализ, управление запасами и производством.

Рекомендуется ориентироваться на систему управленческого учета как наиболее полный и достоверный источник информации (если, конечно же, такая система функционирует в организации).

2. Направления оптимизации издержек

Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет!

(Дядя Федор из известного м/ф про Простоквашино)

Стратегия оптимизации издержек

Стратегия оптимизации издержек вообще-то интуитивно понятна, она находится на уровне элементарного здравого смысла. Надо избавиться от того, что нам не приносит дохода (или приносит его недостаточно много) и вложить высвободившиеся средства в то, что нам обеспечивает требуемый уровень доходов. Казалось бы, что может быть проще? Все знают, что делать зарядку по утрам полезно для здоровья, но многие ли ее реально делают? Полагаю, считанные проценты людей. Такая же картина с оптимизацией затрат. Как гласит русская пословица, «пока гром не грянет, мужик не перекрестится». Пока доходов в принципе хватает, никто за расходами особо не следит. Зато как только ощущаются проблемы финансового характера, начинаются судорожные попытки сэкономить «на спичках». Бывают просто анекдотические ситуации: в одной компании решили экономить все вплоть до бумаги для принтера. В результате, чтобы получить определенное количество бумаги для распечатки документов, сотрудник должен быть написать заявление на выдачу… правильно, тоже на стандартном листе бумаги А4.

Это, как говорили в Советском Союзе, были явные «перегибы на местах». Если же действовать всерьез, то начинать надо не с экономии, начинать надо с анализа издержек. В главе 1 мы обсудили источники информации для подобного анализа – различные виды учета, а сейчас следует обсудить сам анализ издержек.

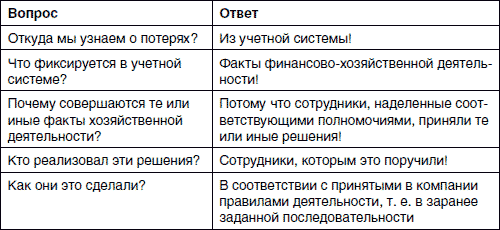

Учет подразумевает фиксацию сведений об уже свершившихся фактах и, следовательно, является «посмертным». Уже понесенные издержки трудно вернуть. Перефразируя эпиграф к этой главе, если вы уже купили что-то ненужное, то продать вы это если и сможете, то скорее всего с дисконтом. То есть потери будут в любом случае. Мы же стремимся избежать ненужных потерь ресурсов, денег, времени. Как это сделать? Ответить на ряд вопросов (табл. 2.1).

Таким образом, получается, что, для того чтобы оптимизировать издержки, а в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

Таким образом, получается, что, для того чтобы оптимизировать издержки, а в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

К сожалению, в имеющейся литературе по анализу финансовохозяйственной деятельности предприятий этим основополагающим первопричинам издержек уделяется минимальное внимание, а акцент делается на финансовую отчетность.

Возникает простой вопрос: что мы, собственно, будем анализировать?

Это, как говорили в Советском Союзе, были явные «перегибы на местах». Если же действовать всерьез, то начинать надо не с экономии, начинать надо с анализа издержек. В главе 1 мы обсудили источники информации для подобного анализа – различные виды учета, а сейчас следует обсудить сам анализ издержек.

Учет подразумевает фиксацию сведений об уже свершившихся фактах и, следовательно, является «посмертным». Уже понесенные издержки трудно вернуть. Перефразируя эпиграф к этой главе, если вы уже купили что-то ненужное, то продать вы это если и сможете, то скорее всего с дисконтом. То есть потери будут в любом случае. Мы же стремимся избежать ненужных потерь ресурсов, денег, времени. Как это сделать? Ответить на ряд вопросов (табл. 2.1).

Таблица 2.1. Вопросы о потерях

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

К сожалению, в имеющейся литературе по анализу финансовохозяйственной деятельности предприятий этим основополагающим первопричинам издержек уделяется минимальное внимание, а акцент делается на финансовую отчетность.

Возникает простой вопрос: что мы, собственно, будем анализировать?

Классификация затрат

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом независимо от места их возникновения и направления. Экономические элементы определены в Постановлении Правительства РФ от 5 августа 1992 г. № 552, ныне не действующем.

Как известно, Постановление Правительства РФ от 5 августа 1992 г. № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», отменено в связи с введением статьи 25 Налогового кодекса, однако мы сейчас говорим об учете не с целью налогообложения, а для целей дальнейшего анализа издержек. Поэтому никто не запрещает нам воспользоваться классификацией, приведенной в этом Положении.

Типовая номенклатура экономических элементов следующая:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Если экономические элементы – это то, что тратится, то статьи расходов – это то, на что тратятся средства предприятия. Иначе говоря, статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска.

В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован, однако на практике обычно используют следующую типовую номенклатуру статей.

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Можно заметить, что отдельные статьи затрат близки к названиям экономических элементов. Но есть и различия. Например, в статье затрат «Сырье и материалы» отражаются не только затраты на покупные материальные ресурсы (как в элементе «Материальные затраты»), но и на ценности собственного производства и заготовления. В отдельных отраслях состав статей затрат различен, так как номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером выпускаемых товаров и продукции, выполняемых работ и оказываемых услуг.

Более того, эти статьи вносят некоторую неопределенность. Где в них зарплата административно-управленческого персонала? Она «зарыта» в общехозяйственных расходах! А ведь она может быть соизмерима с зарплатой основных производственных рабочих!

Откровенно говоря, такой состав статей затрат требует более подробной расшифровки. Хорошо, мы сделаем более детальную расшифровку, т. е. создадим, по сути дела, статьи расходов для целей внутреннего управленческого учета.

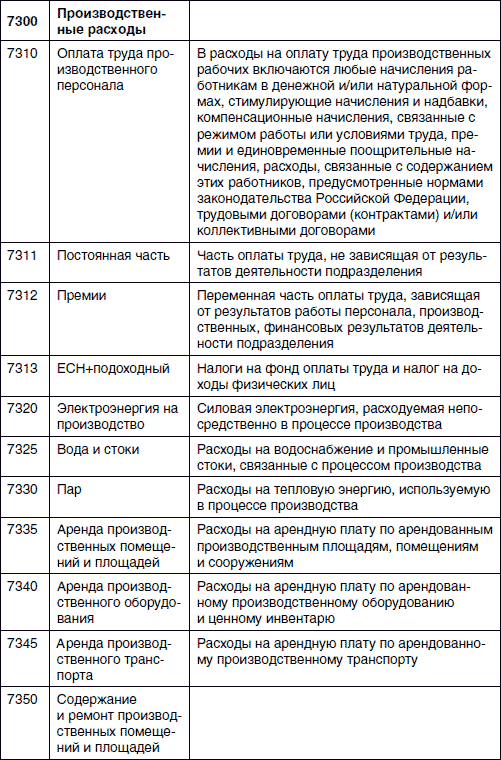

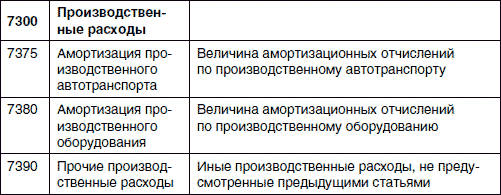

Ниже приведен фрагмент плана счетов управленческого учета торгово-производственного холдинга в части производственных расходов (табл. 2.2).

Представленный фрагмент плана счетов управленческого учета является укрупненным, но подразумевает наличие аналитических разрезов на статьях по видам оборудования, автотранспорту и т. п.

Представленный фрагмент плана счетов управленческого учета является укрупненным, но подразумевает наличие аналитических разрезов на статьях по видам оборудования, автотранспорту и т. п.

Но скорее всего, и такого разбиения будет недостаточно. Исходя из того, о чем мы говорили выше, надо анализировать издержки в разрезе бизнес-процессов, системы управления, персонала. То есть необходима аналитика издержек как минимум по следующим параметрам:

• бизнес-процессы;

• организационные единицы.

Проще всего осуществить аналитическую привязку издержек к организационным единицам. Такая возможность предусматривается в любой системе бюджетирования, ведь при бюджетировании ведется планирование и учет по так называемым центрам ответственности, т. е. по сути – тем же самым подразделениям.

Однако здесь могут быть сложности с распределением каких-то затрат, которые невозможно или затруднительно напрямую отнести к какому-либо подразделению. Например, аренда офисного помещения; в нем располагаются все административные подразделения – как разнести эти расходы по подразделениям? Возможны два варианта. Вариант первый: распределять расходы по подразделениям пропорционально какой-то заранее выбранной базе, например, площади комнат, занимаемых каждым подразделением. Или же, если планировка помещения предполагает так называемые незагороженные места (open space), – пропорционально среднесписочной численности сотрудников каждого из подразделений. Вариант второй: отнести все расходы на одно подразделение, которое этими расходами управляет, т. е. в данном случае – на отдел управления имуществом. В этом тоже есть определенная логика: ведь именно этот отдел контролирует соответствующие платежи, готовит информацию для принятия решения о найме помещения и т. д.

Как известно, Постановление Правительства РФ от 5 августа 1992 г. № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», отменено в связи с введением статьи 25 Налогового кодекса, однако мы сейчас говорим об учете не с целью налогообложения, а для целей дальнейшего анализа издержек. Поэтому никто не запрещает нам воспользоваться классификацией, приведенной в этом Положении.

Типовая номенклатура экономических элементов следующая:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Если экономические элементы – это то, что тратится, то статьи расходов – это то, на что тратятся средства предприятия. Иначе говоря, статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска.

В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован, однако на практике обычно используют следующую типовую номенклатуру статей.

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Можно заметить, что отдельные статьи затрат близки к названиям экономических элементов. Но есть и различия. Например, в статье затрат «Сырье и материалы» отражаются не только затраты на покупные материальные ресурсы (как в элементе «Материальные затраты»), но и на ценности собственного производства и заготовления. В отдельных отраслях состав статей затрат различен, так как номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером выпускаемых товаров и продукции, выполняемых работ и оказываемых услуг.

Более того, эти статьи вносят некоторую неопределенность. Где в них зарплата административно-управленческого персонала? Она «зарыта» в общехозяйственных расходах! А ведь она может быть соизмерима с зарплатой основных производственных рабочих!

Откровенно говоря, такой состав статей затрат требует более подробной расшифровки. Хорошо, мы сделаем более детальную расшифровку, т. е. создадим, по сути дела, статьи расходов для целей внутреннего управленческого учета.

Ниже приведен фрагмент плана счетов управленческого учета торгово-производственного холдинга в части производственных расходов (табл. 2.2).

Таблица 2.2. Фрагмент плана счетов управленческого учета торговопроизводственного холдинга в части производственных расходов

Но скорее всего, и такого разбиения будет недостаточно. Исходя из того, о чем мы говорили выше, надо анализировать издержки в разрезе бизнес-процессов, системы управления, персонала. То есть необходима аналитика издержек как минимум по следующим параметрам:

• бизнес-процессы;

• организационные единицы.

Проще всего осуществить аналитическую привязку издержек к организационным единицам. Такая возможность предусматривается в любой системе бюджетирования, ведь при бюджетировании ведется планирование и учет по так называемым центрам ответственности, т. е. по сути – тем же самым подразделениям.

Однако здесь могут быть сложности с распределением каких-то затрат, которые невозможно или затруднительно напрямую отнести к какому-либо подразделению. Например, аренда офисного помещения; в нем располагаются все административные подразделения – как разнести эти расходы по подразделениям? Возможны два варианта. Вариант первый: распределять расходы по подразделениям пропорционально какой-то заранее выбранной базе, например, площади комнат, занимаемых каждым подразделением. Или же, если планировка помещения предполагает так называемые незагороженные места (open space), – пропорционально среднесписочной численности сотрудников каждого из подразделений. Вариант второй: отнести все расходы на одно подразделение, которое этими расходами управляет, т. е. в данном случае – на отдел управления имуществом. В этом тоже есть определенная логика: ведь именно этот отдел контролирует соответствующие платежи, готовит информацию для принятия решения о найме помещения и т. д.