Страница:

Аналитика по бизнес-процессам гораздо сложнее реализуется на практике. На конкретный бизнес-процесс можно отнести:

• заработную плату персонала, участвующего в процессе (пропорционально времени, которое он тратит в данном процессе);

• отчисления с ФОТ (в аналогичной пропорции);

• амортизацию оборудования (в той степени, в которой конкретное оборудование используется в данном процессе);

• материалы, сырье, полуфабрикаты, используемые в процессе;

• иные ресурсы и услуги, используемые в процессе (например, коммунальные услуги, и т. д.).

Чтобы это сделать более или менее корректно, нужно иметь пооперационное описание всех бизнес-процессов, отнормировать трудозатраты, материальные ресурсы и потребляемые услуги для каждого бизнес-процесса и т. п. На практике это выливается в очень серьезную задачу, выполнение которой само по себе довольно затратно. Если это уже сделано ранее – хорошо, если нет, то только ради сокращения издержек затевать все это не стоит. Однако можно обойтись, что называется, малой кровью, т. е. если уже есть понимание, какие бизнес-процессы в организации существуют, сделать таблицу вида «бизнес-процесс – статьи затрат», где бизнес-процесс относится к статьям затрат как «один ко многим». Одно это уже будет крайне полезно при реализации проекта сокращения издержек.

Далее затраты обязательно стоит проанализировать на предмет их управляемости и выявить пределы этой управляемости. Что имеется в виду? Управляемость статьи затрат означает, что мы можем при заданном объеме производства продукции (выполнения работ, оказания услуг) сократить затраты по данной статье без значимого снижения качества нашей продукции, работ, услуг. То есть если мы, например, собираем автомобили и прикручиваем каждое колесо с помощью четырех гаек, то мы не можем прикручивать теперь колесо тремя гайками – потребители нас не поймут. Но мы можем попробовать закупать эти гайки у другого производителя, который их сделает для нас, к примеру, на 5 % дешевле. При этом технологи должны гарантировать, что при использовании более дешевых гаек сохранится прежнее качество крепления колес. Это означает, что статья затрат «Сырье и материалы», подстатья «Гайки для колес» является управляемой, предел управляемости – 5 %.

Можно подготовить для анализа таблицу следующего вида (табл. 2.3).

Примеры, приведенные в таблице, условные. Однако «сказка ложь, да в ней намек». С такой таблицей можно и нужно действительно проанализировать затраты на управляемость и отранжировать их по степени управляемости.

Примеры, приведенные в таблице, условные. Однако «сказка ложь, да в ней намек». С такой таблицей можно и нужно действительно проанализировать затраты на управляемость и отранжировать их по степени управляемости.

Чтобы от этого была реальная практическая польза, нужно:

1) рассматривать статьи как можно более детально, с учетом различных аналитических разрезов;

2) понять, за счет чего мы можем управлять данной статьей, т. е. сократить издержки. Возможно, стоит ввести соответствующую колонку в таблицу. Например, снижение стоимости компьютерной техники может происходить за счет заключения договоров с другим поставщиком, предоставляющим оборудование по более низкой цене. Можно рассмотреть возможность закупки работоспособной техники б/у для тех рабочих мест, где это некритично, и т. д. Не обязательно на данном этапе глубоко прорабатывать планы сокращения, достаточно определить принципиальные возможности такого сокращения;

3) осознавать риски, которые принимает на себя организация, когда сокращает издержки. Например, если мы отказываемся от услуг охраны – возможен риск, допустим, ограбления офиса. Нужно оценить вероятность и последствия возникновения такого риска. В компании есть система управления рисками?

Нужно оценить абсолютную величину затрат по каждой статье на плановый период. Не обязательно оценивать все с точностью до копейки, но нужно определить хотя бы порядок сумм, о которых идет речь. Тогда, зная пределы управляемости статьи, мы можем оценить хотя бы ориентировочно абсолютное снижение издержек (в том случае, если мы сможем реализовать мероприятия по сокращению, конечно). Тогда можно проранжировать статьи затрат, во-первых, по признаку управляемость – неуправляемость, а во-вторых, по абсолютной величине возможного сокращения издержек.

Например, если абсолютная величина статьи затрат составляет 600 млн руб. в год, то сократив ее всего на 1 %, мы получим экономию в размере 6 млн руб. в год. А если статья затрат составляет 10 тыс. руб. в год, то, сократив ее полностью, мы получим экономию всего в те же 10 тыс. И сразу очевидно, какую статью затрат следует пытаться сократить в первую очередь.

Разумеется, при этом следует учитывать риски возможного сокращения затрат. Если мы экономим на качестве продукции, не исключено, что у нас ее могут просто прекратить покупать. И тогда экономия смысла не имеет. Или же, например, в результате сокращения фонда премиального вознаграждения от нас уволятся наиболее квалифицированные сотрудники, и тогда мы не сможем производить продукцию в нужном объеме с требуемым качеством, а также понесем затраты на дополнительный поиск и отбор персонала (работу же кто-то должен делать).

О рисках

Резюме

3. Оптимизация издержек путем совершенствования бизнес-процессов

Типы деятельности

Бизнес-процессы: основные понятия

• заработную плату персонала, участвующего в процессе (пропорционально времени, которое он тратит в данном процессе);

• отчисления с ФОТ (в аналогичной пропорции);

• амортизацию оборудования (в той степени, в которой конкретное оборудование используется в данном процессе);

• материалы, сырье, полуфабрикаты, используемые в процессе;

• иные ресурсы и услуги, используемые в процессе (например, коммунальные услуги, и т. д.).

Чтобы это сделать более или менее корректно, нужно иметь пооперационное описание всех бизнес-процессов, отнормировать трудозатраты, материальные ресурсы и потребляемые услуги для каждого бизнес-процесса и т. п. На практике это выливается в очень серьезную задачу, выполнение которой само по себе довольно затратно. Если это уже сделано ранее – хорошо, если нет, то только ради сокращения издержек затевать все это не стоит. Однако можно обойтись, что называется, малой кровью, т. е. если уже есть понимание, какие бизнес-процессы в организации существуют, сделать таблицу вида «бизнес-процесс – статьи затрат», где бизнес-процесс относится к статьям затрат как «один ко многим». Одно это уже будет крайне полезно при реализации проекта сокращения издержек.

Далее затраты обязательно стоит проанализировать на предмет их управляемости и выявить пределы этой управляемости. Что имеется в виду? Управляемость статьи затрат означает, что мы можем при заданном объеме производства продукции (выполнения работ, оказания услуг) сократить затраты по данной статье без значимого снижения качества нашей продукции, работ, услуг. То есть если мы, например, собираем автомобили и прикручиваем каждое колесо с помощью четырех гаек, то мы не можем прикручивать теперь колесо тремя гайками – потребители нас не поймут. Но мы можем попробовать закупать эти гайки у другого производителя, который их сделает для нас, к примеру, на 5 % дешевле. При этом технологи должны гарантировать, что при использовании более дешевых гаек сохранится прежнее качество крепления колес. Это означает, что статья затрат «Сырье и материалы», подстатья «Гайки для колес» является управляемой, предел управляемости – 5 %.

Можно подготовить для анализа таблицу следующего вида (табл. 2.3).

Таблица 2.3. Пример таблицы для анализа статей затрат

Чтобы от этого была реальная практическая польза, нужно:

1) рассматривать статьи как можно более детально, с учетом различных аналитических разрезов;

2) понять, за счет чего мы можем управлять данной статьей, т. е. сократить издержки. Возможно, стоит ввести соответствующую колонку в таблицу. Например, снижение стоимости компьютерной техники может происходить за счет заключения договоров с другим поставщиком, предоставляющим оборудование по более низкой цене. Можно рассмотреть возможность закупки работоспособной техники б/у для тех рабочих мест, где это некритично, и т. д. Не обязательно на данном этапе глубоко прорабатывать планы сокращения, достаточно определить принципиальные возможности такого сокращения;

3) осознавать риски, которые принимает на себя организация, когда сокращает издержки. Например, если мы отказываемся от услуг охраны – возможен риск, допустим, ограбления офиса. Нужно оценить вероятность и последствия возникновения такого риска. В компании есть система управления рисками?

Нужно оценить абсолютную величину затрат по каждой статье на плановый период. Не обязательно оценивать все с точностью до копейки, но нужно определить хотя бы порядок сумм, о которых идет речь. Тогда, зная пределы управляемости статьи, мы можем оценить хотя бы ориентировочно абсолютное снижение издержек (в том случае, если мы сможем реализовать мероприятия по сокращению, конечно). Тогда можно проранжировать статьи затрат, во-первых, по признаку управляемость – неуправляемость, а во-вторых, по абсолютной величине возможного сокращения издержек.

Например, если абсолютная величина статьи затрат составляет 600 млн руб. в год, то сократив ее всего на 1 %, мы получим экономию в размере 6 млн руб. в год. А если статья затрат составляет 10 тыс. руб. в год, то, сократив ее полностью, мы получим экономию всего в те же 10 тыс. И сразу очевидно, какую статью затрат следует пытаться сократить в первую очередь.

Разумеется, при этом следует учитывать риски возможного сокращения затрат. Если мы экономим на качестве продукции, не исключено, что у нас ее могут просто прекратить покупать. И тогда экономия смысла не имеет. Или же, например, в результате сокращения фонда премиального вознаграждения от нас уволятся наиболее квалифицированные сотрудники, и тогда мы не сможем производить продукцию в нужном объеме с требуемым качеством, а также понесем затраты на дополнительный поиск и отбор персонала (работу же кто-то должен делать).

О рисках

Управление рисками – это самостоятельный раздел управления предприятием, достойный отдельной книги. Под риском понимается вероятное событие, в результате наступления которого могут возникнуть отрицательные последствия для организации. Кстати, риск тоже может рассматриваться как своего рода издержки для компании, поскольку реализация риска может быть сведена к финансовым потерям, а методы управления рисками также являются в той или иной мере затратными. Например, один из рисков в банковской сфере – риск невозврата выданного потребительского кредита. Для предотвращения этого риска, в частности, применяются так называемые скоринговые системы, т. е. системы оценки кредитоспособности физических лиц, основанные на численных статистических методах. Очевидно, что функционирование этой системы тоже несет в себе определенные затраты, которые были бы не нужны, если бы риска невозврата кредитов не существовало. Но также очевидно, что затраты на приобретение и эксплуатацию скоринговой системы должны быть ниже, чем потенциальные потери при невозврате кредитов.

Кредитные риски. Под кредитными рисками имеют в виду вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства. Доверяя кому-либо свои средства, компания принимает на себя кредитный риск. Например, покупатель может не выполнить обязательства по оплате товаров, после того как они были ему поставлены. Размер ущерба в результате реализации риска определяется как стоимость всех непокрытых обязательств контрагента перед компанией в денежном выражении, включая возможные расходы, связанные с возвратом его долга.

Рыночные риски характеризуют возможные потери, возникающие в результате изменения конъюнктуры рынка. Они связаны с колебаниями цен на товарных рынках, обменных курсов валют, курсов акций на фондовых рынках и т. д. Например, компания заключила договор на поставку товаров покупателю через определенное время и зафиксировала в договоре цену поставки. Когда подошел срок исполнения обязательств по договору, покупатель отказался от выполнения условий сделки. К этому времени цена на рынке на этот товар значительно снизилась, в результате из-за реализации товаров по более низкой цене другому покупателю компания понесла убытки.

Рыночным рискам в наибольшей степени подвержены волатильные активы компании (товары, денежные средства, ценные бумаги и т. д.), так как их стоимость во многом зависит от сложившихся рыночных цен.

Риски ликвидности – вероятность получения убытка из-за нехватки денежных средств в требуемые сроки и, как следствие, неспособность компании выполнить свои обязательства. Наступление такого рискового события может повлечь за собой штрафы, пени, ущерб деловой репутации фирмы, вплоть до объявления ее банкротом. К примеру, компания должна рассчитаться по своим кредиторским обязательствам в течение двух недель, но из-за задержки платежа за отгруженную продукцию она не располагает наличными денежными средствами. Очевидно, что со стороны кредиторов к предприятию будут применены штрафные санкции.

Как правило, риск ликвидности наступает по причине непрофессионального управления денежными потоками, дебиторской и кредиторской задолженностями.

Юридические риски представляют собой возможные потери в результате изменения законодательства, налоговой системы и т. д. Юридический риск может возникнуть из-за несоответствия внутренних документов компании (клиентов и контрагентов) существующим законодательным нормам и требованиям. К примеру, сделка будет признана недействительной, если договор между организациями оформлен с нарушением юридических норм и правил.

Операционные риски. Под операционными рисками подразумевают потенциальные потери компании, вызванные ошибками (случайными или осознанными) в действиях персонала компании, а также сбоями в работе оборудования. В качестве примера можно привести риск выпуска бракованной продукции в результате несоблюдения правил выполнения технологического процесса. Так, Базельский комитет по надзору за банковской деятельностью характеризует операционный риск как «риск прямых или косвенных потерь из-за неэффективных или разрушенных внутренних процессов, действий людей и систем». В контексте задачи снижения издержек в первую очередь стоит обращать внимание именно на операционные риски.

Основные методы управления рисками достаточно хорошо известны. В качестве механизмов управления рисками наиболее часто применяются следующие приемы:

• страхование, предполагающее передачу ответственности за возмещение предполагаемого ущерба сторонней организации (страховой компании);

• отказ от чрезмерно рисковой деятельности (метод отказа от рисков);

• диверсификация деятельности (как способ косвенного снижения конкретного риска);

• профилактика риска (мероприятия, направленные на предупреждение реализации того или иного риска).

• аутсорсинг затратных рисковых функций (способ передачи риска другим организациям);

• формирование резервов или запасов, которые будут запущены в случае реализации риска (метод принятия рисков).

Итак, издержки «живут» не в статьях бюджета и не на счетах управленческого учета. Там они лишь регистрируются. Возникают издержки в самой деятельности компании, и эта деятельность и является источником издержек. То есть издержки определяются, как уже отмечалось, в основном:

• бизнес-процессами;

• непроизводительными потерями в бизнес-процессах (как последствия выполнения отдельных процедур бизнес-процессов);

• организационной структурой;

• персоналом компании (рассматриваемым как исполнителя бизнес-процессов, так и носителя затрат).

Усовершенствовав деятельность, мы тем самым автоматически сократим издержки.

Собственно говоря, следующие главы книги посвящены более детальному рассмотрению возможностей по сокращению издержек путем совершенствования деятельности. Будем ли мы говорить о бизнес-процессах, об организационных структурах или о персонале – в любом случае, вначале стоит получить теоретическое представление о предмете, затем – о типичных проблемах, вызывающих неоправданные издержки, и затем – о способах и практических приемах улучшений, направленных на устранение издержек.

Стоит сразу сказать, что принципиально вопрос о совершенствовании деятельности можно рассматривать в разных контекстах. Следует ли смотреть на усовершенствование деятельности как на уникальную проблему или как на типовую? На самом деле любая проблема может рассматриваться и как типовая, и как уникальная. С одной стороны, решая подобные задачи не один год, можно сформировать определенную базу типовых проблем в деятельности и их решений. Это удобно – не надо каждый раз «изобретать велосипед», а достаточно только адаптировать типовое решение к новым условиям решаемой задачи. Однако, с другой стороны, можно попасть под влияние шаблонных стереотипов: небо – голубое, трава – зеленая, хотя и небо, и трава могут иметь совершенно разные цвета, говорю это как человек, увлекающийся живописью. И тогда, если идти только проторенными тропами, можно не дойти до конечной цели – реального улучшения деятельности. Перефразируя известную цитату из романа Льва Толстого, «каждая счастливая организация счастлива одинаково, каждая несчастливая организация несчастлива по-своему». При этом хочу подчеркнуть, что в своей практике у меня еще не было случая, когда в разных организациях, пусть даже занимающихся аналогичным бизнесом, хотя бы один процесс был похож на аналогичный в другой организации на 100 %. Всегда были хоть небольшие, но отличия.

Убежден в том, что любую проблему в деятельности нужно рассматривать как уникальную, но при этом использовать для ее решения наработанный потенциал типовых, уже опробованных решений, применяя их сообразно имеющимся условиям.

К сожалению, в подавляющем большинстве случаев оптимизировать деятельность начинают только тогда, когда в компании проблемы назрели настолько явно, что не заметить их нельзя. Почти в полном соответствии с поговоркой «поздно пить боржоми, когда отвалилась почка». Или, продолжая аналогию с человеческим организмом, когда человек, чувствуя дискомфорт из-за заболевания, не идет к врачу, а старается не замечать болезни, которая постепенно переходит в хроническую форму, так что вылечить ее можно, только прибегнув к кардинальным мерам. В результате расходы на лечение возрастают многократно.

То же самое происходит и в организациях: сначала от проблем отмахиваются, а сокращать издержки начинают тогда, когда у бизнеса начинаются серьезные потери. Кризис 2008 г. это очень убедительно показал: чем более неподготовленной компания оказалась, тем больше неблагоприятных последствий кризиса ей пришлось разгребать.

А всего-то нужно было заранее научиться управлять своими издержками, но в «тучные» годы на них никто не обращает большого внимания. Логика действий менеджмента таких компаний очевидна, и смысла, если уж говорить откровенно, не лишена: зачем тратить время и ресурсы на построение системы оптимального управления издержками, если компания в настоящее время не испытывает проблем с ними? Однако надо понимать, что все причины, которые вызывают необходимость урезать затраты, – это наши риски и они имеют вероятность реализации, отличную от нулевой. Рисками нужно управлять, причем делать это заранее, и более того – управление рисками бесплатным не бывает, на управление рисками тратятся определенные средства. Как гласит китайская мудрость, «войско кормят тысячу дней, а используют в одном бою». И понятно, что если в нужный день у нас нет войска, то страна будет захвачена. Точно так же и с оптимизацией деятельности: когда наступит час икс, не исключено, что будет уже поздно оптимизировать деятельность – компания тихо пойдет ко дну. И чтобы избежать такого сценария, надо ЗАРАНЕЕ к нему подготовиться. На это и рассчитаны все последующие шаги по оптимизации деятельности и системы управления компанией, это и позволит относительно безболезненно переживать экономические кризисы.

Классификация основных видов рисков

Существуют различные классификации видов рисков, в частности в соответствующей литературе обычно принято говорить о кредитных, рыночных рисках, рисках ликвидности, операционных, юридических рисках.Кредитные риски. Под кредитными рисками имеют в виду вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства. Доверяя кому-либо свои средства, компания принимает на себя кредитный риск. Например, покупатель может не выполнить обязательства по оплате товаров, после того как они были ему поставлены. Размер ущерба в результате реализации риска определяется как стоимость всех непокрытых обязательств контрагента перед компанией в денежном выражении, включая возможные расходы, связанные с возвратом его долга.

Рыночные риски характеризуют возможные потери, возникающие в результате изменения конъюнктуры рынка. Они связаны с колебаниями цен на товарных рынках, обменных курсов валют, курсов акций на фондовых рынках и т. д. Например, компания заключила договор на поставку товаров покупателю через определенное время и зафиксировала в договоре цену поставки. Когда подошел срок исполнения обязательств по договору, покупатель отказался от выполнения условий сделки. К этому времени цена на рынке на этот товар значительно снизилась, в результате из-за реализации товаров по более низкой цене другому покупателю компания понесла убытки.

Рыночным рискам в наибольшей степени подвержены волатильные активы компании (товары, денежные средства, ценные бумаги и т. д.), так как их стоимость во многом зависит от сложившихся рыночных цен.

Риски ликвидности – вероятность получения убытка из-за нехватки денежных средств в требуемые сроки и, как следствие, неспособность компании выполнить свои обязательства. Наступление такого рискового события может повлечь за собой штрафы, пени, ущерб деловой репутации фирмы, вплоть до объявления ее банкротом. К примеру, компания должна рассчитаться по своим кредиторским обязательствам в течение двух недель, но из-за задержки платежа за отгруженную продукцию она не располагает наличными денежными средствами. Очевидно, что со стороны кредиторов к предприятию будут применены штрафные санкции.

Как правило, риск ликвидности наступает по причине непрофессионального управления денежными потоками, дебиторской и кредиторской задолженностями.

Юридические риски представляют собой возможные потери в результате изменения законодательства, налоговой системы и т. д. Юридический риск может возникнуть из-за несоответствия внутренних документов компании (клиентов и контрагентов) существующим законодательным нормам и требованиям. К примеру, сделка будет признана недействительной, если договор между организациями оформлен с нарушением юридических норм и правил.

Операционные риски. Под операционными рисками подразумевают потенциальные потери компании, вызванные ошибками (случайными или осознанными) в действиях персонала компании, а также сбоями в работе оборудования. В качестве примера можно привести риск выпуска бракованной продукции в результате несоблюдения правил выполнения технологического процесса. Так, Базельский комитет по надзору за банковской деятельностью характеризует операционный риск как «риск прямых или косвенных потерь из-за неэффективных или разрушенных внутренних процессов, действий людей и систем». В контексте задачи снижения издержек в первую очередь стоит обращать внимание именно на операционные риски.

Основные методы управления рисками достаточно хорошо известны. В качестве механизмов управления рисками наиболее часто применяются следующие приемы:

• страхование, предполагающее передачу ответственности за возмещение предполагаемого ущерба сторонней организации (страховой компании);

• отказ от чрезмерно рисковой деятельности (метод отказа от рисков);

• диверсификация деятельности (как способ косвенного снижения конкретного риска);

• профилактика риска (мероприятия, направленные на предупреждение реализации того или иного риска).

• аутсорсинг затратных рисковых функций (способ передачи риска другим организациям);

• формирование резервов или запасов, которые будут запущены в случае реализации риска (метод принятия рисков).

Итак, издержки «живут» не в статьях бюджета и не на счетах управленческого учета. Там они лишь регистрируются. Возникают издержки в самой деятельности компании, и эта деятельность и является источником издержек. То есть издержки определяются, как уже отмечалось, в основном:

• бизнес-процессами;

• непроизводительными потерями в бизнес-процессах (как последствия выполнения отдельных процедур бизнес-процессов);

• организационной структурой;

• персоналом компании (рассматриваемым как исполнителя бизнес-процессов, так и носителя затрат).

Усовершенствовав деятельность, мы тем самым автоматически сократим издержки.

Собственно говоря, следующие главы книги посвящены более детальному рассмотрению возможностей по сокращению издержек путем совершенствования деятельности. Будем ли мы говорить о бизнес-процессах, об организационных структурах или о персонале – в любом случае, вначале стоит получить теоретическое представление о предмете, затем – о типичных проблемах, вызывающих неоправданные издержки, и затем – о способах и практических приемах улучшений, направленных на устранение издержек.

Стоит сразу сказать, что принципиально вопрос о совершенствовании деятельности можно рассматривать в разных контекстах. Следует ли смотреть на усовершенствование деятельности как на уникальную проблему или как на типовую? На самом деле любая проблема может рассматриваться и как типовая, и как уникальная. С одной стороны, решая подобные задачи не один год, можно сформировать определенную базу типовых проблем в деятельности и их решений. Это удобно – не надо каждый раз «изобретать велосипед», а достаточно только адаптировать типовое решение к новым условиям решаемой задачи. Однако, с другой стороны, можно попасть под влияние шаблонных стереотипов: небо – голубое, трава – зеленая, хотя и небо, и трава могут иметь совершенно разные цвета, говорю это как человек, увлекающийся живописью. И тогда, если идти только проторенными тропами, можно не дойти до конечной цели – реального улучшения деятельности. Перефразируя известную цитату из романа Льва Толстого, «каждая счастливая организация счастлива одинаково, каждая несчастливая организация несчастлива по-своему». При этом хочу подчеркнуть, что в своей практике у меня еще не было случая, когда в разных организациях, пусть даже занимающихся аналогичным бизнесом, хотя бы один процесс был похож на аналогичный в другой организации на 100 %. Всегда были хоть небольшие, но отличия.

Убежден в том, что любую проблему в деятельности нужно рассматривать как уникальную, но при этом использовать для ее решения наработанный потенциал типовых, уже опробованных решений, применяя их сообразно имеющимся условиям.

К сожалению, в подавляющем большинстве случаев оптимизировать деятельность начинают только тогда, когда в компании проблемы назрели настолько явно, что не заметить их нельзя. Почти в полном соответствии с поговоркой «поздно пить боржоми, когда отвалилась почка». Или, продолжая аналогию с человеческим организмом, когда человек, чувствуя дискомфорт из-за заболевания, не идет к врачу, а старается не замечать болезни, которая постепенно переходит в хроническую форму, так что вылечить ее можно, только прибегнув к кардинальным мерам. В результате расходы на лечение возрастают многократно.

То же самое происходит и в организациях: сначала от проблем отмахиваются, а сокращать издержки начинают тогда, когда у бизнеса начинаются серьезные потери. Кризис 2008 г. это очень убедительно показал: чем более неподготовленной компания оказалась, тем больше неблагоприятных последствий кризиса ей пришлось разгребать.

А всего-то нужно было заранее научиться управлять своими издержками, но в «тучные» годы на них никто не обращает большого внимания. Логика действий менеджмента таких компаний очевидна, и смысла, если уж говорить откровенно, не лишена: зачем тратить время и ресурсы на построение системы оптимального управления издержками, если компания в настоящее время не испытывает проблем с ними? Однако надо понимать, что все причины, которые вызывают необходимость урезать затраты, – это наши риски и они имеют вероятность реализации, отличную от нулевой. Рисками нужно управлять, причем делать это заранее, и более того – управление рисками бесплатным не бывает, на управление рисками тратятся определенные средства. Как гласит китайская мудрость, «войско кормят тысячу дней, а используют в одном бою». И понятно, что если в нужный день у нас нет войска, то страна будет захвачена. Точно так же и с оптимизацией деятельности: когда наступит час икс, не исключено, что будет уже поздно оптимизировать деятельность – компания тихо пойдет ко дну. И чтобы избежать такого сценария, надо ЗАРАНЕЕ к нему подготовиться. На это и рассчитаны все последующие шаги по оптимизации деятельности и системы управления компанией, это и позволит относительно безболезненно переживать экономические кризисы.

Резюме

Чтобы оптимизировать издержки или в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

Затраты обязательно нужно проанализировать на предмет их управляемости и выявить пределы этой управляемости.

Разумеется, при этом следует учитывать риски возможного сокращения затрат.

Приступать к оптимизации издержек нужно превентивно, а не тогда, когда бизнес начинает трещать по швам.

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

Затраты обязательно нужно проанализировать на предмет их управляемости и выявить пределы этой управляемости.

Разумеется, при этом следует учитывать риски возможного сокращения затрат.

Приступать к оптимизации издержек нужно превентивно, а не тогда, когда бизнес начинает трещать по швам.

3. Оптимизация издержек путем совершенствования бизнес-процессов

Эксперт по эффективности организации труда закончил свою лекцию словами:

– Только не пробуйте эти методы дома.

– Почему же нет? – спросил кто-то из аудитории.

– Я наблюдал установившуюся практику моей жены во время приготовления завтрака в течение нескольких лет, – объяснил эксперт. – Она делала большое количество движений между холодильником, микроволновкой и столом, часто неся в руках один-единственный предмет. Однажды я сказал ей: «Ты тратишь впустую слишком много времени. Почему ты не пробуешь нести несколько вещей сразу?»

– Это сэкономило время? – спросил парень из аудитории.

– Фактически да, – ответил эксперт. – Обычно она готовила завтрак за двадцать минут. Теперь я делаю это за десять.

Оптимизация бизнес-процессов – это мощное средство сокращения издержек. Ведь издержки не возникают сами по себе, они являются следствием и неотъемлемой характеристикой деятельности любой организации. Поэтому, изменяя деятельность компании, мы неизбежно будем влиять и на издержки. Но сначала надо разобраться в самой деятельности.

Типы деятельности

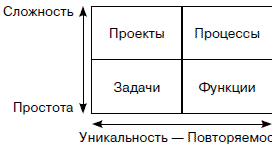

Деятельность любой организации можно классифицировать по двум признакам: повторяющаяся – уникальная деятельность и простая – сложная деятельность. Повторяющаяся деятельность выполняется регулярно по заранее известным исполнителям правилам, уникальная деятельность выполняется единовременно, при этом правила ее выполнения заранее не известны. Простой деятельностью мы назовем такую, которую выполняет один человек в течение относительно непродолжительного времени (от нескольких минут до нескольких дней), а сложной – такую деятельность, которую могут выполнить уже несколько человек в течение относительно продолжительного отрезка времени (от нескольких дней до нескольких недель или даже месяцев). Тогда классификацию видов деятельности можно представить следующим образом (рис. 3.1).

Рис. 3.1. Классификация типов деятельности

Рис. 3.1. Классификация типов деятельности

Таким образом,

• задача – уникальная деятельность, выполняемая одним человеком за непродолжительное время (пример: поиск рекрутером хедхантингового агентства уникального специалиста);

• функция – регулярно повторяющаяся деятельность, выполняемая одним человеком за непродолжительное время по известным правилам относительно независимо от других сотрудников (пример: ответ секретаря на входящий звонок, обслуживание кассиром покупателя в ресторане быстрого питания);

• проект – уникальная деятельность группы людей в течение продолжительного времени (пример: внедрение на предприятии новой корпоративной информационной системы);

• процесс – регулярно повторяющаяся деятельность группы людей по известным правилам в течение длительного времени (пример: приобретение сырья и материалов для производства продукции).

В работе любой компании будут встречаться все эти виды деятельности, но, конечно же, в разных пропорциях. Более того, деятельность с течением времени может менять свой тип. Например, выполнение типовых проектов целесообразно рассматривать как бизнес-процессы. Или же усложнение функции с задействованием в ее выполнении других людей превращает ее в бизнес-процесс (БП).

Такое разделение видов деятельности необходимо, потому что все они описываются, регламентируются и управляются по-разному, с помощью разных инструментов.

Говоря об управлении издержками, мы прежде всего будем рассматривать оптимизацию бизнес-процессов, так как именно они играют определяющую роль в издержках для большинства компаний. Для уникальных видов деятельности вопрос снижения издержек в них обычно не столь актуален и их размер задается еще на этапе планирования уникальной деятельности. Доля функций в деятельности компаний, как правило, незначительна.

Таким образом,

• задача – уникальная деятельность, выполняемая одним человеком за непродолжительное время (пример: поиск рекрутером хедхантингового агентства уникального специалиста);

• функция – регулярно повторяющаяся деятельность, выполняемая одним человеком за непродолжительное время по известным правилам относительно независимо от других сотрудников (пример: ответ секретаря на входящий звонок, обслуживание кассиром покупателя в ресторане быстрого питания);

• проект – уникальная деятельность группы людей в течение продолжительного времени (пример: внедрение на предприятии новой корпоративной информационной системы);

• процесс – регулярно повторяющаяся деятельность группы людей по известным правилам в течение длительного времени (пример: приобретение сырья и материалов для производства продукции).

В работе любой компании будут встречаться все эти виды деятельности, но, конечно же, в разных пропорциях. Более того, деятельность с течением времени может менять свой тип. Например, выполнение типовых проектов целесообразно рассматривать как бизнес-процессы. Или же усложнение функции с задействованием в ее выполнении других людей превращает ее в бизнес-процесс (БП).

Такое разделение видов деятельности необходимо, потому что все они описываются, регламентируются и управляются по-разному, с помощью разных инструментов.

Говоря об управлении издержками, мы прежде всего будем рассматривать оптимизацию бизнес-процессов, так как именно они играют определяющую роль в издержках для большинства компаний. Для уникальных видов деятельности вопрос снижения издержек в них обычно не столь актуален и их размер задается еще на этапе планирования уникальной деятельности. Доля функций в деятельности компаний, как правило, незначительна.

Бизнес-процессы: основные понятия

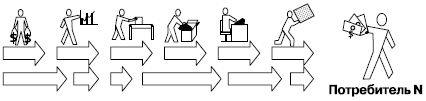

Итак, бизнес-процесс – это регулярно повторяющаяся последовательность взаимосвязанных мероприятий (операций, процедур, действий), при выполнении которых потребляются ресурсы из внешней среды, создается ценность для потребителя и выдается ему результат.

Рис. 3.2. Абстрактный бизнес-процесс

Рис. 3.2. Абстрактный бизнес-процесс

Причем сразу стоит отметить, что потребитель может быть как внешним, так и внутренним по отношению к организации. Внешний потребитель – это потребитель, который не входит в состав данной организации, а внутренний – тот потребитель, который находится в рамках данной организации.

Важно знать потребителя бизнес-процесса потому, что именно он явным или неявным образом задает требования к процессу и, следовательно, может оказывать влияние даже на сам факт существования конкретного процесса.

Если мы рассматриваем в качестве примера предприятие, производящее шины, то производство шин – это бизнес-процесс, причем основной для данного предприятия. Почему? Производство шин (как процесс) включает в себя множество взаимоувязанных операций, потребляет определенные ресурсы (сырье и материалы, электроэнергию, труд персонала и т. п.) и выдает определенный результат потребителю – готовую шину. Потребителем для этого процесса будет одна или несколько оптовых торговых фирм, которые организуют распределение товара до конечных потребителей.

Другой пример бизнес-процесса – закупка сырья для производства тех же шин. Такой процесс также соответствует данному выше определению, но потребитель конечного результата процесса будет внутренним – это производственные цеха предприятия, в которых готовят резиновую смесь, обрезинивают металлокорд и т. д.

Результат бизнес-процесса – это, пожалуй, наиболее важная его составляющая. Деятельность без результата не может быть, в противном случае это не деятельность, а просто некое бесцельное времяпрепровождение. Без достижения результата (причем, заметим, с требуемыми потребителю характеристиками) деятельность бессмысленна. А от того, как процесс выстроен, зависят в том числе и издержки этого процесса. Но к этому мы вернемся чуть позже.

У бизнес-процесса должен быть единый менеджер, который управляет процессом и отвечает за его результат. На практике часто бывает (это характерно для крупных компаний), что у бизнес-процесса есть так называемые владелец и менеджер процесса. Обе эти фигуры отвечают за результаты, но при этом владелец процесса обладает полномочиями изменять сам порядок выполнения процесса, а менеджер процесса осуществляет оперативное управление. Чтобы это было более понятно, эти различия проиллюстрируем на примере. Есть процесс «Материально-техническое обеспечение». Менеджером процесса является начальник отдела снабжения – должностное лицо, непосредственно участвующее в процессе и отвечающее за результат. А владельцем процесса является заместитель генерального директора по закупкам – фигура вышестоящая и, что называется, «с весом». Знать, кто является менеджером и владельцем процесса, надо как минимум потому, что именно у этих людей потребуется собирать информацию о текущем состоянии процесса и согласовывать с ними предполагаемые изменения.

Существует некоторое количество классификаций бизнес-процессов. Я приведу две из них. Более подробная – детально отражает нюансы процессов, а более краткая обычно применяется консультантами при комплексном описании бизнес-процессов предприятий.

Итак, более подробная классификация БП имеет следующий вид:

• основные процессы;

• сопутствующие процессы;

• вспомогательные процессы;

• обеспечивающие процессы;

• управляющие процессы;

• процессы развития.

Основными бизнес-процессами являются процессы, ориентированные на производство товара или оказание услуги, являющиеся целевыми объектами создания предприятия и обеспечивающие получение дохода. Так, для завода древесно-стружечных плит и деталей (ДСП и Д) основным бизнес-процессом является производство ламинированной древесно-стружечной плиты.

Причем сразу стоит отметить, что потребитель может быть как внешним, так и внутренним по отношению к организации. Внешний потребитель – это потребитель, который не входит в состав данной организации, а внутренний – тот потребитель, который находится в рамках данной организации.

Важно знать потребителя бизнес-процесса потому, что именно он явным или неявным образом задает требования к процессу и, следовательно, может оказывать влияние даже на сам факт существования конкретного процесса.

Если мы рассматриваем в качестве примера предприятие, производящее шины, то производство шин – это бизнес-процесс, причем основной для данного предприятия. Почему? Производство шин (как процесс) включает в себя множество взаимоувязанных операций, потребляет определенные ресурсы (сырье и материалы, электроэнергию, труд персонала и т. п.) и выдает определенный результат потребителю – готовую шину. Потребителем для этого процесса будет одна или несколько оптовых торговых фирм, которые организуют распределение товара до конечных потребителей.

Другой пример бизнес-процесса – закупка сырья для производства тех же шин. Такой процесс также соответствует данному выше определению, но потребитель конечного результата процесса будет внутренним – это производственные цеха предприятия, в которых готовят резиновую смесь, обрезинивают металлокорд и т. д.

Результат бизнес-процесса – это, пожалуй, наиболее важная его составляющая. Деятельность без результата не может быть, в противном случае это не деятельность, а просто некое бесцельное времяпрепровождение. Без достижения результата (причем, заметим, с требуемыми потребителю характеристиками) деятельность бессмысленна. А от того, как процесс выстроен, зависят в том числе и издержки этого процесса. Но к этому мы вернемся чуть позже.

У бизнес-процесса должен быть единый менеджер, который управляет процессом и отвечает за его результат. На практике часто бывает (это характерно для крупных компаний), что у бизнес-процесса есть так называемые владелец и менеджер процесса. Обе эти фигуры отвечают за результаты, но при этом владелец процесса обладает полномочиями изменять сам порядок выполнения процесса, а менеджер процесса осуществляет оперативное управление. Чтобы это было более понятно, эти различия проиллюстрируем на примере. Есть процесс «Материально-техническое обеспечение». Менеджером процесса является начальник отдела снабжения – должностное лицо, непосредственно участвующее в процессе и отвечающее за результат. А владельцем процесса является заместитель генерального директора по закупкам – фигура вышестоящая и, что называется, «с весом». Знать, кто является менеджером и владельцем процесса, надо как минимум потому, что именно у этих людей потребуется собирать информацию о текущем состоянии процесса и согласовывать с ними предполагаемые изменения.

Существует некоторое количество классификаций бизнес-процессов. Я приведу две из них. Более подробная – детально отражает нюансы процессов, а более краткая обычно применяется консультантами при комплексном описании бизнес-процессов предприятий.

Итак, более подробная классификация БП имеет следующий вид:

• основные процессы;

• сопутствующие процессы;

• вспомогательные процессы;

• обеспечивающие процессы;

• управляющие процессы;

• процессы развития.

Основными бизнес-процессами являются процессы, ориентированные на производство товара или оказание услуги, являющиеся целевыми объектами создания предприятия и обеспечивающие получение дохода. Так, для завода древесно-стружечных плит и деталей (ДСП и Д) основным бизнес-процессом является производство ламинированной древесно-стружечной плиты.