Насколько быстро независимый оператор имеет право получить информацию?

Информация должна предоставляться независимым операторам так же быстро, насколько она становится доступной уполномоченным ремонтникам. Поэтому недопустимо, чтобы поставщики предоставляли информацию независимым операторам только после того, как они предоставили ее своим уполномоченным ремонтникам. Поставщики должны принимать необходимые меры в отношении инфраструктуры и персонала, чтобы можно было добиться этого. Там, где информация уже предоставлена всем уполномоченным ремонтникам, она должна становиться доступной по запросу независимым операторам достаточно быстро, чтобы позволить им выполнять ремонт для клиентов без ненужной задержки. Там, где уполномоченные ремонтники обычно обеспечиваются технической информацией через индивидуальные каналы связи, тип которых не распространен у независимых операторов, она должна становиться доступной по запросу независимым операторам через другие быстродействующие электронные средства, такие как электронная почта или загрузка через Интернет. Информация по новым моделям должна становиться доступной независимым операторам в то же самое время, как она становится доступной уполномоченным ремонтникам.

Могут ли издатели технической информации перераспределять техническую информацию, которую они получили от поставщика автотранспортных средств?

Издатели технической информации обычно собирают информацию от разных поставщиков и публикуют ее в стандартизованном формате, который может быть легко использован независимыми ремонтниками. Это особенно важно для небольших независимых операторов, которые ремонтируют автотранспортные средства от разных производителей и для которых прямой доступ к системам разных производителей автомобилей мог бы быть слишком трудным или сложным.

Может ли независимый дилер запасных частей, согласно постановлению, просить производителя дать ему право перепродавать информацию?

Подобно издателям технической информации, у независимых перекупщиков запасных частей есть право иметь доступ к технической информации для их собственного использования; другими словами, дать им возможность торговать запасными частями эффективно и аккуратно. Без такого доступа они не были бы в состоянии сохранить своих клиентов, ремонтников, информируемых в отношении того, какие запасные части понадобятся для конкретной работы.

Если такая информация была бы недоступна в месте продажи, независимые ремонтники должны были бы получить ее позже от поставщика автотранспортных средств. Это было бы гораздо продолжительнее и сложнее и ставило бы независимых ремонтников в невыгодные конкурентные условия по сравнению с уполномоченными ремонтниками, которые получают и детали, и информацию из одного источника. Если бы поставщик отказался предоставить независимым дилерам запасных частей право на перепродажу технической информации, это помешало бы конкуренции между независимыми и уполномоченными ремонтниками и приравнивалось бы к серьезным косвенным ограничениям конкуренции.

Существуют ли какие либо исключительные обстоятельства, при которых поставщик может отказать в предоставлении доступа к технической информации?

В качестве исключения из общего правила действующее постановление указывает, что для поставщика законно и правильно отказать в доступе к технической информации, которая могла бы позволить третьей стороне обойти или нейтрализовать бортовые противоугонные устройства, перенастроить электронные устройства[76] или испортить устройства, которые, например, ограничивают скорость автомобиля.

Однако ясно, что многие независимые операторы будут регулярно сталкиваться с ситуациями, когда доступ к такого рода информации необходим для них, чтобы выполнять свои задачи.

Операторы дорожной помощи[77], например, должны иметь разрешение выполнять свою работу без ненужных трудностей. Информация, предоставленная Комиссии, показывает, что большой процент вызовов относится к клиентам, которые не в силах завести свой автомобиль, несмотря на то, что имеют при себе ключ зажигания. Другая часто встречающаяся проблема касается клиентов, которые захлопнули двери, а ключ оставили внутри. Ясно, что при этих обстоятельствах оператору дорожной помощи необходимо иметь информацию, необходимую для того, чтобы снова посадить клиента за руль его автомобиля, даже если автомобиль оборудован электронным противоугонным устройством.

Аналогично независимые ремонтники также могут столкнуться с ситуациями, когда они не смогут обслужить автомобиль без доступа к информации такого типа. Можно было бы привести пример, когда снятие аккумулятора или какого-нибудь электронного элемента во время текущего обслуживания включало устройство, предназначенное для того, чтобы автомобиль лишался подвижности в случае попытки угона. Поэтому это исключение должно толковаться точно, и поставщики могут не сообщать только информацию, касающуюся устройств этого типа, если не существует никаких менее ограничительных способов, чтобы добиться защиты против угона, перенастройки или порчи.

Какой-то менее ограничительный способ, который не допускает никаких изменений соответствующего стандартного аппаратного или программного обеспечения, но который позволяет независимому ремонтнику инсталлировать программные дополнения в ходе работ по ремонту и техобслуживанию, мог бы защитить устройство ограничения скорости с помощью специальных кодов или шифров доступа.

Поскольку это касается противоугонной защиты, ясно, что в распоряжение операторов дорожного обслуживания и независимых ремонтников могла бы предоставляться информация, которая могла бы быть использована кем-нибудь, только если у него был бы ключ зажигания клиента.

Альтернативным безопасным способом передачи информации, необходимой для техобслуживания и ремонта автотранспортного средства, могло бы также быть использование каналов передачи данных, отвечающих требованиям стандарта ISO DIS 15764, касающегося безопасности каналов передачи данных, или так называемой “техники сквозного программирования”, с помощью которых автомобиль непосредственно подключается к производителю автомобилей, который выполняет перепрограммирование на автомобиле.

По сообщению Комиссии ЕС по конкуренции от 20.01.2003[78], компания Audi обязалась ввести качественную выборочную дистрибутивную систему для обеспечения послепродажного сервиса, для того чтобы использовать преимущества, предоставляемые новым постановлением. Это позволяет бывшим дилерам или ремонтникам Audi, которые отвечают соответствующим качественным критериям, оставаться активными на рынке в качестве членов сервисной сети Audi. Такая же политика будет продолжена всеми другими марками группы Volkswagen. Volkswagen AG и Audi AG подтвердили Комиссии, что они будут полностью выполнять обязательства, описанные выше для всех торговых марок группы Volkswagen. Похожее решение было принято в сентябре 2002 г. относительно авторизованных сервисных центров для автомобилей марки Opel. По сообщению Комиссии ЕС по конкуренции от 03.05.2004[79], компания Porsche модифицировала свои соглашения и открыла свою официальную сервисную сеть независимым ремонтникам, которые отвечают качественным критериям. Эти независимые ремонтники могут теперь претендовать на вхождение в официальную сеть сервисных центров Porsche. С введением этих изменений Porsche больше не связывает сервис с обязательством продавать новые автомобили. В соответствии с новой системой дистрибуции все дилеры Porsche смогут заключить субдоговоры на послепродажное обслуживание с любым из авторизованных сервисных центров Porsche.

Емкость рынка сервиса

Сети ремонтников

Развитие независимых сетей

Сети в формате soft franchise

Перспективы сетевых структур

Информация должна предоставляться независимым операторам так же быстро, насколько она становится доступной уполномоченным ремонтникам. Поэтому недопустимо, чтобы поставщики предоставляли информацию независимым операторам только после того, как они предоставили ее своим уполномоченным ремонтникам. Поставщики должны принимать необходимые меры в отношении инфраструктуры и персонала, чтобы можно было добиться этого. Там, где информация уже предоставлена всем уполномоченным ремонтникам, она должна становиться доступной по запросу независимым операторам достаточно быстро, чтобы позволить им выполнять ремонт для клиентов без ненужной задержки. Там, где уполномоченные ремонтники обычно обеспечиваются технической информацией через индивидуальные каналы связи, тип которых не распространен у независимых операторов, она должна становиться доступной по запросу независимым операторам через другие быстродействующие электронные средства, такие как электронная почта или загрузка через Интернет. Информация по новым моделям должна становиться доступной независимым операторам в то же самое время, как она становится доступной уполномоченным ремонтникам.

Могут ли издатели технической информации перераспределять техническую информацию, которую они получили от поставщика автотранспортных средств?

Издатели технической информации обычно собирают информацию от разных поставщиков и публикуют ее в стандартизованном формате, который может быть легко использован независимыми ремонтниками. Это особенно важно для небольших независимых операторов, которые ремонтируют автотранспортные средства от разных производителей и для которых прямой доступ к системам разных производителей автомобилей мог бы быть слишком трудным или сложным.

Может ли независимый дилер запасных частей, согласно постановлению, просить производителя дать ему право перепродавать информацию?

Подобно издателям технической информации, у независимых перекупщиков запасных частей есть право иметь доступ к технической информации для их собственного использования; другими словами, дать им возможность торговать запасными частями эффективно и аккуратно. Без такого доступа они не были бы в состоянии сохранить своих клиентов, ремонтников, информируемых в отношении того, какие запасные части понадобятся для конкретной работы.

Если такая информация была бы недоступна в месте продажи, независимые ремонтники должны были бы получить ее позже от поставщика автотранспортных средств. Это было бы гораздо продолжительнее и сложнее и ставило бы независимых ремонтников в невыгодные конкурентные условия по сравнению с уполномоченными ремонтниками, которые получают и детали, и информацию из одного источника. Если бы поставщик отказался предоставить независимым дилерам запасных частей право на перепродажу технической информации, это помешало бы конкуренции между независимыми и уполномоченными ремонтниками и приравнивалось бы к серьезным косвенным ограничениям конкуренции.

Существуют ли какие либо исключительные обстоятельства, при которых поставщик может отказать в предоставлении доступа к технической информации?

В качестве исключения из общего правила действующее постановление указывает, что для поставщика законно и правильно отказать в доступе к технической информации, которая могла бы позволить третьей стороне обойти или нейтрализовать бортовые противоугонные устройства, перенастроить электронные устройства[76] или испортить устройства, которые, например, ограничивают скорость автомобиля.

Однако ясно, что многие независимые операторы будут регулярно сталкиваться с ситуациями, когда доступ к такого рода информации необходим для них, чтобы выполнять свои задачи.

Операторы дорожной помощи[77], например, должны иметь разрешение выполнять свою работу без ненужных трудностей. Информация, предоставленная Комиссии, показывает, что большой процент вызовов относится к клиентам, которые не в силах завести свой автомобиль, несмотря на то, что имеют при себе ключ зажигания. Другая часто встречающаяся проблема касается клиентов, которые захлопнули двери, а ключ оставили внутри. Ясно, что при этих обстоятельствах оператору дорожной помощи необходимо иметь информацию, необходимую для того, чтобы снова посадить клиента за руль его автомобиля, даже если автомобиль оборудован электронным противоугонным устройством.

Аналогично независимые ремонтники также могут столкнуться с ситуациями, когда они не смогут обслужить автомобиль без доступа к информации такого типа. Можно было бы привести пример, когда снятие аккумулятора или какого-нибудь электронного элемента во время текущего обслуживания включало устройство, предназначенное для того, чтобы автомобиль лишался подвижности в случае попытки угона. Поэтому это исключение должно толковаться точно, и поставщики могут не сообщать только информацию, касающуюся устройств этого типа, если не существует никаких менее ограничительных способов, чтобы добиться защиты против угона, перенастройки или порчи.

Какой-то менее ограничительный способ, который не допускает никаких изменений соответствующего стандартного аппаратного или программного обеспечения, но который позволяет независимому ремонтнику инсталлировать программные дополнения в ходе работ по ремонту и техобслуживанию, мог бы защитить устройство ограничения скорости с помощью специальных кодов или шифров доступа.

Поскольку это касается противоугонной защиты, ясно, что в распоряжение операторов дорожного обслуживания и независимых ремонтников могла бы предоставляться информация, которая могла бы быть использована кем-нибудь, только если у него был бы ключ зажигания клиента.

Альтернативным безопасным способом передачи информации, необходимой для техобслуживания и ремонта автотранспортного средства, могло бы также быть использование каналов передачи данных, отвечающих требованиям стандарта ISO DIS 15764, касающегося безопасности каналов передачи данных, или так называемой “техники сквозного программирования”, с помощью которых автомобиль непосредственно подключается к производителю автомобилей, который выполняет перепрограммирование на автомобиле.

По сообщению Комиссии ЕС по конкуренции от 20.01.2003[78], компания Audi обязалась ввести качественную выборочную дистрибутивную систему для обеспечения послепродажного сервиса, для того чтобы использовать преимущества, предоставляемые новым постановлением. Это позволяет бывшим дилерам или ремонтникам Audi, которые отвечают соответствующим качественным критериям, оставаться активными на рынке в качестве членов сервисной сети Audi. Такая же политика будет продолжена всеми другими марками группы Volkswagen. Volkswagen AG и Audi AG подтвердили Комиссии, что они будут полностью выполнять обязательства, описанные выше для всех торговых марок группы Volkswagen. Похожее решение было принято в сентябре 2002 г. относительно авторизованных сервисных центров для автомобилей марки Opel. По сообщению Комиссии ЕС по конкуренции от 03.05.2004[79], компания Porsche модифицировала свои соглашения и открыла свою официальную сервисную сеть независимым ремонтникам, которые отвечают качественным критериям. Эти независимые ремонтники могут теперь претендовать на вхождение в официальную сеть сервисных центров Porsche. С введением этих изменений Porsche больше не связывает сервис с обязательством продавать новые автомобили. В соответствии с новой системой дистрибуции все дилеры Porsche смогут заключить субдоговоры на послепродажное обслуживание с любым из авторизованных сервисных центров Porsche.

Емкость рынка сервиса

Емкость европейского рынка сервиса и ремонта в 2004 г. оценивалась около 100 млрд евро. Это составляет примерно одну пятую емкости всего автомобильного рынка и делает сервис и ремонт вторым по величине сектором авторынка после продажи новых автомобилей.

На доходы автосервисов влияет ряд факторов, одни положительно, другие – отрицательно. Позитивные факторы:

♦ растущий размер и повышающийся средний возраст европейского автопарка;

♦ развитие процессов ремонта, которые все более имеют тенденцию замены частей вместо их ремонта, и рост стоимости запчастей;

♦ растущее принятие водителями рекомендуемых маршрутов езды по Европе.

Негативные факторы:

♦ растущая надежность транспортных средств приводит к увеличенным интервалам обслуживания;

♦ меры увеличения дорожной безопасности уменьшают количество аварий;

♦ управление транспортными потоками уменьшает пробег автомобилей.

Увеличивающаяся техническая сложность новых автомобилей приводит к увеличению стоимости ремонта поврежденных в авариях автомобилей из-за высокой стоимости запасных частей, поэтому доля автомобилей, списанных страховыми компаниями (так как было слишком дорого их восстанавливать) увеличилась в Европе с 1998 по 2005 г. на 39 % и достигла 0,59 млн автомобилей по сравнению с 5,69 млн автомобилей, которые были восстановлены.

Представление о параметрах рынка могут дать данные по Германии. По численности населения Германия стоит на втором месте в Европе после России – 82 797,400 человек (июль 2000 г.). В Германии парк составляет около 46 млн автомобилей, т. е. 546 автомобилей на 1000 жителей (в Италии – 597, в Польше – 193, в России – около 150).

Объемы ремонтов распределяются следующим образом: дилеры – около 50 %, независимые ремонтники – около 25 %, остальное – сервисы при заправках и самодельщики.

Средние расходы на обслуживание и ремонт автомобилей в Германии в 2003 г.[80]

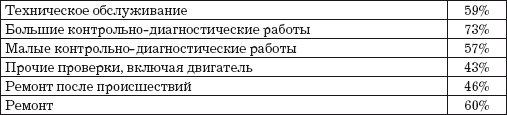

По видам работ на авторизованных дилеров приходятся следующие объемы[81]:

Возможности автосервисных предприятий в Германии[82]

На доходы автосервисов влияет ряд факторов, одни положительно, другие – отрицательно. Позитивные факторы:

♦ растущий размер и повышающийся средний возраст европейского автопарка;

♦ развитие процессов ремонта, которые все более имеют тенденцию замены частей вместо их ремонта, и рост стоимости запчастей;

♦ растущее принятие водителями рекомендуемых маршрутов езды по Европе.

Негативные факторы:

♦ растущая надежность транспортных средств приводит к увеличенным интервалам обслуживания;

♦ меры увеличения дорожной безопасности уменьшают количество аварий;

♦ управление транспортными потоками уменьшает пробег автомобилей.

Увеличивающаяся техническая сложность новых автомобилей приводит к увеличению стоимости ремонта поврежденных в авариях автомобилей из-за высокой стоимости запасных частей, поэтому доля автомобилей, списанных страховыми компаниями (так как было слишком дорого их восстанавливать) увеличилась в Европе с 1998 по 2005 г. на 39 % и достигла 0,59 млн автомобилей по сравнению с 5,69 млн автомобилей, которые были восстановлены.

Представление о параметрах рынка могут дать данные по Германии. По численности населения Германия стоит на втором месте в Европе после России – 82 797,400 человек (июль 2000 г.). В Германии парк составляет около 46 млн автомобилей, т. е. 546 автомобилей на 1000 жителей (в Италии – 597, в Польше – 193, в России – около 150).

Объемы ремонтов распределяются следующим образом: дилеры – около 50 %, независимые ремонтники – около 25 %, остальное – сервисы при заправках и самодельщики.

Средние расходы на обслуживание и ремонт автомобилей в Германии в 2003 г.[80]

По видам работ на авторизованных дилеров приходятся следующие объемы[81]:

Возможности автосервисных предприятий в Германии[82]

Сети ремонтников

Новые стандарты у авторизованных дилеров повлияли и на независимый сектор, который реагировал, создавая конкурирующие сети с едиными стандартами, чтобы лучше отвечать запросам потребителей на высококачественное, эффективное и надежное обслуживание. Независимые сети ремонтников развиваются и вводят новшества в ответ на состояние рынка и на потребительский спрос. В прошлом многие из этих сетей, например, Speedy, Kwikfit, Pitstop, ATU, специализировались на узком ассортименте часто необходимых работ, таких, как выхлоп, шины или замена амортизаторов. Теперь сети ремонтников предлагают более широкую палитру услуг, чтобы обслуживать клиентов, которые предпочитают общаться с одной мастерской. Сети ремонтников, оказывающие широкий спектр услуг, увеличили свою долю на рынке и она продолжает расти.

Независимые сети ремонтников всех типов постоянно расширяются. Эти группы могут предоставлять своим членам такие же преимущества, которые имеют члены авторизованных сетей автокомпаний, в частности инвестиции в бренд, доступ к обучению, технической информации, эффективность издержек при поставках запчастей и т. д. Одновременно имеет место консолидация этих групп. Это предполагает тенденцию к появлению ограниченного числа больших сетей ремонтников за счет поглощения традиционных независимых ремонтников. Хотя эти группы ремонтников не представляют консолидацию в смысле общей собственности, они потенциально очень важны для развития конкурентоспособности независимой части рынка. Сервисные сети, включая сети мастерских быстрого ремонта и автоцентров, занимают существенные доли рынка в Великобритании и во Франции[83]. В последнем случае сервисные сети осуществили половину (51 %) всех розничных продаж запчастей в 2004 г. В Германии в 2004 г. в независимых группах ремонтников было уже более 7000 предприятий, что составляет 33 % общего количества независимых ремонтников.

Немецкая группа “1а”, предоставляющая полный комплекс услуг, сеть включает 1250 предприятий автосервиса в Германии и Австрии[84].

Группа Norauto, 1000 предприятий которой расположены во Франции, Испании, Бельгии, Италии, Австрии, Польше и Португалии, увеличивает число предприятий на 10 % ежегодно. Росту группы за последние годы помогло множество приобретений: сеть “Авто 5” в 2002 г., сеть Maxauto в 2003 г., и сеть Midas в 2004 г.

Группа Feu Vert имеет более 300 предприятий во Франции, 68 в Испании, 8 в Польше и 1 в Португалии. Приобретение Feu Vert в 2003 г. с 55 предприятий сети Service Auto Carrefour – другой пример роста через консолидацию независимых групп ремонтников.

Группа Kwik-Fit, которая управляет 566 Kwik-Fit центрами и 106 другими фирменными центрами в Великобритании, 173 Kwik-Fit центра в Нидерландах и 326 центров Pit-Stop в Германии. Приобретение французской сети Speedy сыграло важную роль в работе группы. Фирме Speedy принадлежат более 500 автосервисов в Бельгии, Голландии, Швейцарии, Турции, Венгрии.

Сеть Bosch Auto Service имеет около 10 800 сервисных предприятий.

В США сеть автосервисов Great American Tire and Auto Service Centers открыла несколько филиалов, специально ориентированных на водителей-женщин. Эти сервисы пользуются популярностью и работают успешно.

Начинались сети сервисных предприятий как некоммерческие объединения независимых фирм для снижения расходов при закупках и усиления влияния на рынке. Члены таких сетей несли расходы на общие организационные, маркетинговые и другие мероприятия. Руководителями сетей являлись избранные фирмами регулярно сменяемые специалисты, работающие в центрах управления сетями. Постепенно эти форматом заинтересовались инвесторы и поставщики запчастей, и сейчас на рынке утвердились четыре сетевые концепции:

♦ франчайзинговые, которыми управляют дистрибьюторы запасных частей (Profi-Service, Autofit, Autocheck);

♦ управляемые изготовителями запасных частей и оборудования, такими, как Bosch, который может не только предложить запасные части и многомарочные инструментальные средства ремонта, но также и техническую информацию о самых сложных электронных системах автомобиля;

♦ управляемые изготовителями запасных частей – такие, как Autocrew;

♦ действующие на договорной, нефранчайзинговой основе – такие, как Rhiag и Stahlgruber.

Сети на основе франчайзинга: организатором сети может быть крупная компания, сдающая напрокат свой бренд и имеющая услуги и товары для реализации через сеть. Например, вступление в немецкую группу “1а”, франчайзинговую сеть автосервисов, с 1250 мастерских в Германии и Австрии, требует одноразовых инвестиций 3560 евро, которые включают стоимость логотипа для фасада, стандартизированного интернет-сайта и других маркетинговых инструментов. Вступающие в сеть мастерские кроме этого базового пакета могут приобрести дополнительные “модули”, включая инструменты управления, обучение специалистов и т. д. Кроме того, оператор сети обычно требует регулярного взноса для маркетинговых акций, проводимых и в местном масштабе, и на уровне сети[85].

Французская сеть Speedy оценила общую стоимость франшизы в 137 ООО евро, которая включает запасы запчастей и материалов, инструменты и оборудование, а также внутреннее и внешнее оформление и маркетинговые расходы.

Контроль во франчайзинговых сетях обычно жесткий, чтобы поддерживать единство стиля, стандартов и высокое качество услуг. Немало причин могут стать поводом для расторжения отношений.

Например, если оператор:

♦ не в состоянии по деловым качествам работать в данной сети;

♦ не слишком успешен в бизнесе;

♦ может чувствовать разочарование из-за возложенной ответственности;

♦ сопротивляется изменениям и усовершенствованиям;

♦ разочарован рекламной деятельностью франчайзера;

♦ недоволен услугами франчайзера;

♦ имеет проблемы с месторасположением сервиса;

♦ считает, что франчайзер мог бы больше помогать операторам;

♦ недоволен ценами на товары франчайзера.

С другой стороны, если франчайзер:

♦ полагает, что для него, организатора сети, бизнес не оправдывает ожиданий;

♦ ведет себя слишком авторитарно;

♦ не обеспечивает необходимый уровень поддержки операторов персоналом центра сети;

♦ не гасит конфликты между персоналом центра и операторами;

♦ считает, что оператор прилагает недостаточно усилий;

♦ отмечает, что оператор не платит и (или) не отчитывается вовремя;

♦ замечает, что оператор не поддерживает операционные стандарты.

Дистрибутивные сети для реализации через сервисы и для сервисов запчастей, материалов, оборудования: организаторами таких сетей являются производители и поставщики этих товаров, а также объединения нескольких таких предприятий, например Bosch, Lucas, а также крупные дистрибьюторы запасных частей (Group Auto Union), которые видят в работе с независимыми сетями ремонтников удобный повод обойти автокомпании и иметь дело с клиентами непосредственно. Эти дистрибьюторы получают постоянный канал сбыта, а взамен разрешают сетям использовать свою торговую марку, устанавливают специальные цены на свои товары, оказывают маркетинговую поддержку, обучают персонал. При этом автосервисы остаются независимыми и никаких франчайзинговых отчислений компании от участников сети не требуют. Они оплачивают товары, техническую информацию и частично обучение персонала. Например, для диагностики и регулировки бензиновых двигателей в сети Bosch Auto Service необходим набор оборудования стоимостью 22 ООО евро.

Для ремонтников, особенно мультибрендовых, дорогостоящим логистическим кошмаром была бы закупка множества наименований запчастей у множества изготовителей, поэтому дистрибьюторы (оптовики) – важнейшее звено цепи поставок запасных частей, поскольку изготовителям тоже невозможно и непрактично продавать части непосредственно ремонтникам.

Множество наименований запасных частей и их производителей вынуждает ремонтников полагаться на специалистов-посредников, которые помогают им управлять их запасами. Дистрибьюторы запасных частей не просто посредники, они представляют собой важное звено в цепи формирования ценности, они выполняют все более сложные функции, в том числе логистические, а также функции передачи технической информации. Их задача – связать предложения различных производителей (почти все они специализируются на определенных товарных группах) и обеспечить полный ассортимент запасных частей для всех марок и всех моделей автомобилей. Традиционно их основной целевой рынок состоит из независимых ремонтников, специализированных розничных продавцов частей и магазинов при заправочных станциях.

Независимые дистрибьюторы – крупные компании с обширными сетями филиалов, иногда в многонациональном масштабе (глобальные операторы). Некоторые из них работают с запасами до 200 ООО наименований для текущих моделей автомобилей. Независимые дистрибьюторы остро конкурируют с авторизованными дистрибьюторами автокомпаний на уровне услуг, например, предлагая две-три ежедневные доставки как стандарт, с дополнительными срочными доставками по запросу. Передовые операторы предлагают две доставки в день официальным дилерам и шесть в день – независимым ремонтникам. Услуги являются критическим и более важным фактором, чем цена. “Услуги” в этом контексте означает скорость и эффективность структур поставки запасных частей и поддержки, предлагаемой с запасными частями – технической информации и систем помощи с диагностикой и ремонтом.

Независимые дистрибьюторы одерживают верх над официальными дилерами автокомпаний, которые не предлагают отгрузок в тот же день вообще, будучи сосредоточены на внутренних продажах цехам. Независимые ремонтники получают более частые поставки запасных частей, в то время как авторизованные ремонтники имеют большие запасы деталей и менее частые поставки.

Независимые сети ремонтников всех типов постоянно расширяются. Эти группы могут предоставлять своим членам такие же преимущества, которые имеют члены авторизованных сетей автокомпаний, в частности инвестиции в бренд, доступ к обучению, технической информации, эффективность издержек при поставках запчастей и т. д. Одновременно имеет место консолидация этих групп. Это предполагает тенденцию к появлению ограниченного числа больших сетей ремонтников за счет поглощения традиционных независимых ремонтников. Хотя эти группы ремонтников не представляют консолидацию в смысле общей собственности, они потенциально очень важны для развития конкурентоспособности независимой части рынка. Сервисные сети, включая сети мастерских быстрого ремонта и автоцентров, занимают существенные доли рынка в Великобритании и во Франции[83]. В последнем случае сервисные сети осуществили половину (51 %) всех розничных продаж запчастей в 2004 г. В Германии в 2004 г. в независимых группах ремонтников было уже более 7000 предприятий, что составляет 33 % общего количества независимых ремонтников.

Немецкая группа “1а”, предоставляющая полный комплекс услуг, сеть включает 1250 предприятий автосервиса в Германии и Австрии[84].

Группа Norauto, 1000 предприятий которой расположены во Франции, Испании, Бельгии, Италии, Австрии, Польше и Португалии, увеличивает число предприятий на 10 % ежегодно. Росту группы за последние годы помогло множество приобретений: сеть “Авто 5” в 2002 г., сеть Maxauto в 2003 г., и сеть Midas в 2004 г.

Группа Feu Vert имеет более 300 предприятий во Франции, 68 в Испании, 8 в Польше и 1 в Португалии. Приобретение Feu Vert в 2003 г. с 55 предприятий сети Service Auto Carrefour – другой пример роста через консолидацию независимых групп ремонтников.

Группа Kwik-Fit, которая управляет 566 Kwik-Fit центрами и 106 другими фирменными центрами в Великобритании, 173 Kwik-Fit центра в Нидерландах и 326 центров Pit-Stop в Германии. Приобретение французской сети Speedy сыграло важную роль в работе группы. Фирме Speedy принадлежат более 500 автосервисов в Бельгии, Голландии, Швейцарии, Турции, Венгрии.

Сеть Bosch Auto Service имеет около 10 800 сервисных предприятий.

В США сеть автосервисов Great American Tire and Auto Service Centers открыла несколько филиалов, специально ориентированных на водителей-женщин. Эти сервисы пользуются популярностью и работают успешно.

Начинались сети сервисных предприятий как некоммерческие объединения независимых фирм для снижения расходов при закупках и усиления влияния на рынке. Члены таких сетей несли расходы на общие организационные, маркетинговые и другие мероприятия. Руководителями сетей являлись избранные фирмами регулярно сменяемые специалисты, работающие в центрах управления сетями. Постепенно эти форматом заинтересовались инвесторы и поставщики запчастей, и сейчас на рынке утвердились четыре сетевые концепции:

♦ франчайзинговые, которыми управляют дистрибьюторы запасных частей (Profi-Service, Autofit, Autocheck);

♦ управляемые изготовителями запасных частей и оборудования, такими, как Bosch, который может не только предложить запасные части и многомарочные инструментальные средства ремонта, но также и техническую информацию о самых сложных электронных системах автомобиля;

♦ управляемые изготовителями запасных частей – такие, как Autocrew;

♦ действующие на договорной, нефранчайзинговой основе – такие, как Rhiag и Stahlgruber.

Сети на основе франчайзинга: организатором сети может быть крупная компания, сдающая напрокат свой бренд и имеющая услуги и товары для реализации через сеть. Например, вступление в немецкую группу “1а”, франчайзинговую сеть автосервисов, с 1250 мастерских в Германии и Австрии, требует одноразовых инвестиций 3560 евро, которые включают стоимость логотипа для фасада, стандартизированного интернет-сайта и других маркетинговых инструментов. Вступающие в сеть мастерские кроме этого базового пакета могут приобрести дополнительные “модули”, включая инструменты управления, обучение специалистов и т. д. Кроме того, оператор сети обычно требует регулярного взноса для маркетинговых акций, проводимых и в местном масштабе, и на уровне сети[85].

Французская сеть Speedy оценила общую стоимость франшизы в 137 ООО евро, которая включает запасы запчастей и материалов, инструменты и оборудование, а также внутреннее и внешнее оформление и маркетинговые расходы.

Контроль во франчайзинговых сетях обычно жесткий, чтобы поддерживать единство стиля, стандартов и высокое качество услуг. Немало причин могут стать поводом для расторжения отношений.

Например, если оператор:

♦ не в состоянии по деловым качествам работать в данной сети;

♦ не слишком успешен в бизнесе;

♦ может чувствовать разочарование из-за возложенной ответственности;

♦ сопротивляется изменениям и усовершенствованиям;

♦ разочарован рекламной деятельностью франчайзера;

♦ недоволен услугами франчайзера;

♦ имеет проблемы с месторасположением сервиса;

♦ считает, что франчайзер мог бы больше помогать операторам;

♦ недоволен ценами на товары франчайзера.

С другой стороны, если франчайзер:

♦ полагает, что для него, организатора сети, бизнес не оправдывает ожиданий;

♦ ведет себя слишком авторитарно;

♦ не обеспечивает необходимый уровень поддержки операторов персоналом центра сети;

♦ не гасит конфликты между персоналом центра и операторами;

♦ считает, что оператор прилагает недостаточно усилий;

♦ отмечает, что оператор не платит и (или) не отчитывается вовремя;

♦ замечает, что оператор не поддерживает операционные стандарты.

Дистрибутивные сети для реализации через сервисы и для сервисов запчастей, материалов, оборудования: организаторами таких сетей являются производители и поставщики этих товаров, а также объединения нескольких таких предприятий, например Bosch, Lucas, а также крупные дистрибьюторы запасных частей (Group Auto Union), которые видят в работе с независимыми сетями ремонтников удобный повод обойти автокомпании и иметь дело с клиентами непосредственно. Эти дистрибьюторы получают постоянный канал сбыта, а взамен разрешают сетям использовать свою торговую марку, устанавливают специальные цены на свои товары, оказывают маркетинговую поддержку, обучают персонал. При этом автосервисы остаются независимыми и никаких франчайзинговых отчислений компании от участников сети не требуют. Они оплачивают товары, техническую информацию и частично обучение персонала. Например, для диагностики и регулировки бензиновых двигателей в сети Bosch Auto Service необходим набор оборудования стоимостью 22 ООО евро.

Для ремонтников, особенно мультибрендовых, дорогостоящим логистическим кошмаром была бы закупка множества наименований запчастей у множества изготовителей, поэтому дистрибьюторы (оптовики) – важнейшее звено цепи поставок запасных частей, поскольку изготовителям тоже невозможно и непрактично продавать части непосредственно ремонтникам.

Множество наименований запасных частей и их производителей вынуждает ремонтников полагаться на специалистов-посредников, которые помогают им управлять их запасами. Дистрибьюторы запасных частей не просто посредники, они представляют собой важное звено в цепи формирования ценности, они выполняют все более сложные функции, в том числе логистические, а также функции передачи технической информации. Их задача – связать предложения различных производителей (почти все они специализируются на определенных товарных группах) и обеспечить полный ассортимент запасных частей для всех марок и всех моделей автомобилей. Традиционно их основной целевой рынок состоит из независимых ремонтников, специализированных розничных продавцов частей и магазинов при заправочных станциях.

Независимые дистрибьюторы – крупные компании с обширными сетями филиалов, иногда в многонациональном масштабе (глобальные операторы). Некоторые из них работают с запасами до 200 ООО наименований для текущих моделей автомобилей. Независимые дистрибьюторы остро конкурируют с авторизованными дистрибьюторами автокомпаний на уровне услуг, например, предлагая две-три ежедневные доставки как стандарт, с дополнительными срочными доставками по запросу. Передовые операторы предлагают две доставки в день официальным дилерам и шесть в день – независимым ремонтникам. Услуги являются критическим и более важным фактором, чем цена. “Услуги” в этом контексте означает скорость и эффективность структур поставки запасных частей и поддержки, предлагаемой с запасными частями – технической информации и систем помощи с диагностикой и ремонтом.

Независимые дистрибьюторы одерживают верх над официальными дилерами автокомпаний, которые не предлагают отгрузок в тот же день вообще, будучи сосредоточены на внутренних продажах цехам. Независимые ремонтники получают более частые поставки запасных частей, в то время как авторизованные ремонтники имеют большие запасы деталей и менее частые поставки.

Развитие независимых сетей

Независимая часть мастерских срочного ремонта испытала существенную консолидацию в последние годы. К настоящему времени множество главных международных конкурентов появилось в этом секторе, особенно Kwik-Fit[86] (включая Speedy, PitStop и Axto), Norauto во Франции (теперь включающая Maxauto и Midas), ATU в Германии и сеть Michelin’s Euromaster (приобретшая Viborg).

С бизнес-моделью, построенной на основе растущего профессионализма и способностей обеспечивать объем услуг, сопоставимый с предлагаемыми авторизованными ремонтниками, сети независимых ремонтников стали силой, с которой считаются. Сравнения в Германии показали, что лучшие независимые сети конкурируют на равных с авторизованными ремонтниками. Ассоциация дистрибьюторов запчастей GVA в Германии сообщает о потоке клиентов от официальных дилеров к независимым ремонтникам. Частично это происходит у ремонтников, оставляющих авторизованные сети и привлекающих своих бывших клиентов к себе.

Расширение независимых сетей ремонтников за последние годы частично объясняется притоком высоко компетентного персонала от бывших авторизованных ремонтников, выбывших из сетей автокомпаний. Усилия независимых сетей на обучении в условиях, в которых передовые навыки становятся более важными, объясняют, почему члены сетей выигрывают в качестве сервиса[87].

С бизнес-моделью, построенной на основе растущего профессионализма и способностей обеспечивать объем услуг, сопоставимый с предлагаемыми авторизованными ремонтниками, сети независимых ремонтников стали силой, с которой считаются. Сравнения в Германии показали, что лучшие независимые сети конкурируют на равных с авторизованными ремонтниками. Ассоциация дистрибьюторов запчастей GVA в Германии сообщает о потоке клиентов от официальных дилеров к независимым ремонтникам. Частично это происходит у ремонтников, оставляющих авторизованные сети и привлекающих своих бывших клиентов к себе.

Расширение независимых сетей ремонтников за последние годы частично объясняется притоком высоко компетентного персонала от бывших авторизованных ремонтников, выбывших из сетей автокомпаний. Усилия независимых сетей на обучении в условиях, в которых передовые навыки становятся более важными, объясняют, почему члены сетей выигрывают в качестве сервиса[87].

Сети в формате soft franchise

Конкуренция и перемены в регулировании авторынка привели к сокращению размера авторизованного рынка и увеличению влияния на рынке независимых ремонтников. Автокомпании осознали потребность в разнообразии бизнес-моделей своих сетей. Характер авторизованных сетей автокомпаний изменяется и вероятно будет изменяться в будущем. Большая часть авторизованных ремонтников теперь – автономные техцентры без торговли автомобилями. Автокомпании возражают против мультибрендинга в сервисных центрах своих дилеров, опасаясь снижения качества ремонта, и в то же время автокомпании организуют другие сети автосервисов с более мягкими стандартами, чтобы не терять независимый афтермаркет. Автокомпаниями вводится новый формат сетей, чтобы извлекать прибыль из своей имеющейся инфраструктуры (логистические системы поставок запчастей, системы обучения, системы технической информации) в режиме, который называют “сети с мягкими франшизами”[88] (по сравнению с более жесткими стандартами для авторизованных предприятий, облеченных правами полномочного дилера или авторизованного ремонтника). Эти бизнес-модели напоминают сети независимых ремонтников и кажутся привлекательной альтернативой для использования того сектора рынка ремонта, который является более ценно-чувствительным и менее бренд-чувствительным. Кроме того, эти мастерские – более естественно мультибрендовые, чем авторизованные ремонтники. Первая подобная сеть мастерских срочного ремонта Stop+go, которой управляет компания VW, образована в Германии в 1999 г. Члены сети получают доступ к оригинальным запчастям и технической информации на тех же самых условиях, что и авторизованные ремонтники. Сеть Stop+go устойчиво растет и расширяется в другие страны, имея около 100 предприятий в Германии, 16 в Италии и несколько в Норвегии.

Автокомпании Citroen, Ford, Renault решили создать во Франции их собственные мультибрендовые soft-franchise сети автосервисов. Соответствующие фирменные знаки Eurorepar, Motorcraft и Motrio были установлены на фасадах многочисленных мастерских в 2003–2008 гг.

Сеть Eurorepar, имеющая в общей сложности 1300 ремонтных предприятий, в настоящее время включает 46 % бывших авторизованных ремонтников Citroen, 48 % были ранее независимыми и 6 % были авторизованными ремонтниками других марок.

Сеть Motrio[89] имеет 1200 мастерских, из которых 16 % были ранее авторизованными ремонтниками Renaultn 6 % пришли от других марок. Компания Renault создала несколько уровней товариществ с ремонтниками и позволила части его бывших авторизованных ремонтников продолжать работать под символикой Renault.

77 % предприятий ранее были независимыми. В сети Motorcraft 14 % были старыми ремонтниками Ford, и 86 % были независимыми.

Автокомпании Citroen, Ford, Renault решили создать во Франции их собственные мультибрендовые soft-franchise сети автосервисов. Соответствующие фирменные знаки Eurorepar, Motorcraft и Motrio были установлены на фасадах многочисленных мастерских в 2003–2008 гг.

Сеть Eurorepar, имеющая в общей сложности 1300 ремонтных предприятий, в настоящее время включает 46 % бывших авторизованных ремонтников Citroen, 48 % были ранее независимыми и 6 % были авторизованными ремонтниками других марок.

Сеть Motrio[89] имеет 1200 мастерских, из которых 16 % были ранее авторизованными ремонтниками Renaultn 6 % пришли от других марок. Компания Renault создала несколько уровней товариществ с ремонтниками и позволила части его бывших авторизованных ремонтников продолжать работать под символикой Renault.

77 % предприятий ранее были независимыми. В сети Motorcraft 14 % были старыми ремонтниками Ford, и 86 % были независимыми.

Перспективы сетевых структур

С точки зрения традиционной части независимого сервиса быстрый рост сетевых структур представляет угрозу, но и дает возможности. Это угроза в том смысле, что сети конкурируют с традиционными независимыми ремонтниками, которые имеют низкие инвестиционные возможности для приобретения прав на использование бренда, технической информации, инструментов и обучения, т. е. конкурентно слабы в сравнении с участниками сетей.

С другой стороны, это – возможности, потому что затраты на присоединение к одной из этих сетей на порядок меньше, чем затраты на присоединение к авторизованным сетям автокомпаний. Присоединившись к сервисной сети, независимые ремонтники увеличивают свою конкурентоспособность по отношению к авторизованным дилерам автокомпаний. Сети в состоянии предложить своим членам низкие цены на запчасти (оптовые закупки, логистика, экономия за счет роста производства и другие возможности), а также лучший доступ к обучению, технической информации и системам распределения частей. Сети позволяют, например, распределить часть фиксированных расходов для получения доступа к технической информации между большим количеством ремонтников. Однако есть затраты, которые не могут быть распределены – например, на диагностическое оборудование.

С другой стороны, это – возможности, потому что затраты на присоединение к одной из этих сетей на порядок меньше, чем затраты на присоединение к авторизованным сетям автокомпаний. Присоединившись к сервисной сети, независимые ремонтники увеличивают свою конкурентоспособность по отношению к авторизованным дилерам автокомпаний. Сети в состоянии предложить своим членам низкие цены на запчасти (оптовые закупки, логистика, экономия за счет роста производства и другие возможности), а также лучший доступ к обучению, технической информации и системам распределения частей. Сети позволяют, например, распределить часть фиксированных расходов для получения доступа к технической информации между большим количеством ремонтников. Однако есть затраты, которые не могут быть распределены – например, на диагностическое оборудование.