Страница:

Обыкновенные акции автомобилестроительных, строительных, конструкторских компаний, а также компаний, производящих товары длительного пользования, называют циклическими. Прибыль компаний, осуществляющих деятельность в перечисленных отраслях, напрямую зависят от состояния экономики. Деловые риски таких компаний возрастают, когда изменения в экономике приводят к снижению потребительских или корпоративных расходов на их продукцию. Такая ситуация наблюдалась в 2001 и 2002 гг., когда сектор производителей телекоммуникационного оборудования (к которому относятся такие компании, как Lucent, Nortel Networks и Ciena) переживал нелегкие времена из-за экономического спада, приведшего к тому, что телекоммуникационные компании (AT&T, Sprint и WorldCom) снизили расходы на приобретение нового оборудования.

Вкладывая средства в обыкновенные акции компаний, имеющих стабильную прибыль, вместо покупки ценных бумаг циклических компаний, можно снизить свои деловые риски. Устойчивые акции выпускаются компаниями, прибыль которых не зависит от изменения экономической активности. Таковыми можно считать компании, работающие в сфере электроэнергетики, а также производящие товары массового потребления.

Финансовые риски

Снижение деловых и финансовых рисков

Рыночные риски

Снижение рыночных рисков

Процентный риск

Инфляционный риск (риск снижения покупательной способности)

Случайные риски

Валютные риски

Риск потери ликвидности

Связь между рисками и доходностью

Вкладывая средства в обыкновенные акции компаний, имеющих стабильную прибыль, вместо покупки ценных бумаг циклических компаний, можно снизить свои деловые риски. Устойчивые акции выпускаются компаниями, прибыль которых не зависит от изменения экономической активности. Таковыми можно считать компании, работающие в сфере электроэнергетики, а также производящие товары массового потребления.

Финансовые риски

Финансовые риски подразумевают неспособность компании выполнять свои финансовые обязательства. Уровень финансового риска такой компании измеряется величиной ее обязательств в расчете на каждую акцию. Компания с высокой долговой нагрузкой с большой вероятностью может оказаться в ситуации, когда она не сможет ответить по своим долгосрочным и краткосрочным финансовым обязательствам. Чем больше размер долга по отношению к собственному капиталу, тем выше финансовый риск, поскольку компании необходимо получать прибыль, достаточную для обслуживания и погашения своих обязательств. Высокий показатель задолженности к собственному капиталу говорит о риске дефолта (кредитном риске). В дополнение к финансовым рискам деловые риски также могут способствовать росту риска наступления дефолта, поскольку снижение прибыли компании вынуждает рейтинговые агентства понижать кредитный рейтинг ее облигаций. Рейтинговые агентства оценивают ценные бумаги компаний на основе способности эмитента обслуживать и погашать свои долговые обязательства перед держателями облигаций. При снижении кредитного рейтинга облигаций кредиторы могут наложить ограничения на компанию-эмитента, сокращая предоставление новых кредитов и требуя снижения размера выплачиваемых дивидендов. Эти ограничения могут и не создать проблем, однако в периоды снижения прибыли могут оказаться весьма критичными для бизнеса компании.

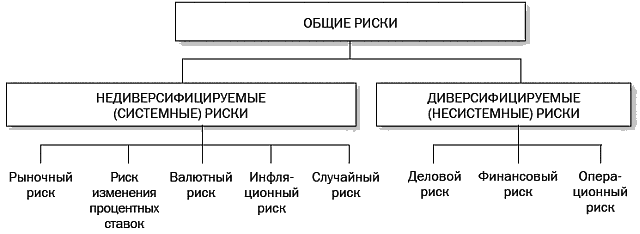

Компании, имеющие небольшие долги или не имеющие обязательств, не несут или практически не несут финансовые риски. Изучение баланса компании позволяет установить размер обязательств по отношению к общей стоимости ее активов и размеру собственного капитала. В худшем случае финансовые риски, как и деловые риски, могут привести компанию к банкротству, что превращает выпущенные ею ценные бумаги в ничего не стоящий мусор. Для снижения индивидуальных финансовых рисков инвестор должен вкладывать деньги в ценные бумаги компаний с низким уровнем долговой нагрузки на капитал или на общую стоимость активов. В табл. 2–1 представлен порядок действий, позволяющих оценить финансовый риск компании на основе информации, имеющейся в интернете. Рисунок 2–1 иллюстрирует категории рисков, которые можно разделить на системные и несистемные.

Несистемные риски – это риски, присущие определенной компании или отрасли. Данный вид рисков относится к бизнесу компании, ее операционной и финансовой деятельности. К операционным рискам можно отнести такие события, как смерть генерального директора, забастовка или судебное разбирательство. Несистемные риски иногда называют диверсифицируемыми.

Таблица 2–1

Как оценить финансовые риски компании на основе информации, представленной в интернете

Рисунок 2–1

Классификация общих рисков

Компании, имеющие небольшие долги или не имеющие обязательств, не несут или практически не несут финансовые риски. Изучение баланса компании позволяет установить размер обязательств по отношению к общей стоимости ее активов и размеру собственного капитала. В худшем случае финансовые риски, как и деловые риски, могут привести компанию к банкротству, что превращает выпущенные ею ценные бумаги в ничего не стоящий мусор. Для снижения индивидуальных финансовых рисков инвестор должен вкладывать деньги в ценные бумаги компаний с низким уровнем долговой нагрузки на капитал или на общую стоимость активов. В табл. 2–1 представлен порядок действий, позволяющих оценить финансовый риск компании на основе информации, имеющейся в интернете. Рисунок 2–1 иллюстрирует категории рисков, которые можно разделить на системные и несистемные.

Несистемные риски – это риски, присущие определенной компании или отрасли. Данный вид рисков относится к бизнесу компании, ее операционной и финансовой деятельности. К операционным рискам можно отнести такие события, как смерть генерального директора, забастовка или судебное разбирательство. Несистемные риски иногда называют диверсифицируемыми.

Таблица 2–1

Как оценить финансовые риски компании на основе информации, представленной в интернете

Можно оценить финансовые риски интересующей вас компании, анализируя ее финансовую отчетность, представленную в интернете.

1. Войдите на сайт www.yahoo.com и откройте меню Finance (Финансы).

2. В поле поиска на сайте введите тикер интересующей вас компании. Если вы хотите оценить финансовые риски таких компаний, как General Electric Company, Intel Corporation или Applied Materials, Inc., введите тикеры их акций (соответственно GE, INTC, AMAT). Если вы вводите тикеры сразу трех компаний, убедитесь, что разделили их запятыми. Если вы не знаете символа интересующей вас компании, нажмите Symbol Lookup (Поиск по тикеру).

3. Выберите в меню пункт Summary (Обзор).

4. В меню Profile (Профиль) приводится информация о компании.

5. В меню Financials (Финансовые показатели) выберите пункт Income Statement (Отчет о прибылях и убытках). Отобразится соответствующий отчет. Обратите внимание на строки Earnings before interest and taxes (Прибыль до уплаты процентов и налогов) (операционная прибыль) и Interest expense (Расходы на выплату процентов) за год (или квартал). Оцените способность компании покрывать свои расходы по обслуживанию долга следующим образом:

Низкий коэффициент покрытия означает, что уменьшение объема продаж или увеличение операционных расходов может лишить компанию способности отвечать по своим обязательствам.

6. В меню Financials (Финансовые показатели) выберите пункт Balance Sheet (Бухгалтерский баланс). Прокрутите вниз до раздела Liabilities (Обязательства) и найдите сумму текущих и долгосрочных обязательств. Обратите внимание на графу Total assets (Совокупные активы) и рассчитайте коэффициент задолженности за год или за квартал следующим образом:

Высокое значение данного показателя свидетельствует о высоком финансовом риске.Системные риски обусловлены факторами, которые оказывают влияние на все ценные бумаги. Такие риски включают в себя внешние по отношению к компании риски (рыночный риск, случайный риск, процентный риск, валютный риск, риск ликвидности, инфляционный риск) и не могут быть нивелированы путем диверсификации.

7. Проведите оценку финансовых рисков для каждой из интересующих вас компаний.

Рисунок 2–1

Классификация общих рисков

Снижение деловых и финансовых рисков

Можно снизить влияние деловых и финансовых рисков на ваш инвестиционный портфель за счет диверсификации, достигаемой путем приобретения инвестиционных активов, доходность которых не взаимосвязана. Формирование диверсифицированного портфеля позволяет получать более стабильную доходность.

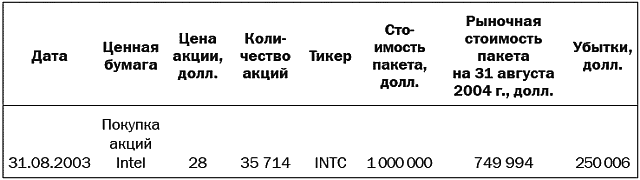

Например, если бы вы инвестировали свои сбережения в размере 1 млн долл. в обыкновенные акции корпорации Intel, купив их по цене 28 долл. за акцию по состоянию на 31 августа 2003 г., то годом позже ваши потери составили бы 25 % вложенного капитала, поскольку цена акций Intel упала до 21 долл. Акции компании Intel торговались «хуже рынка» в период с 31 августа 2003 г. по 31 августа 2004 г. За тот же период индекс Доу Джонса прибавил 7 %, индекс Standard and Poor’s (S&P 500) вырос на 8 %, а композитный индекс NASDAQ (NASDAQ Composite, NASDAQ) снизился на 1 %. Потери по портфелю инвестиций, состоящему из акций Intel Corporation, представлены в табл. 2–2.

Таблица 2–2

Портфель акций

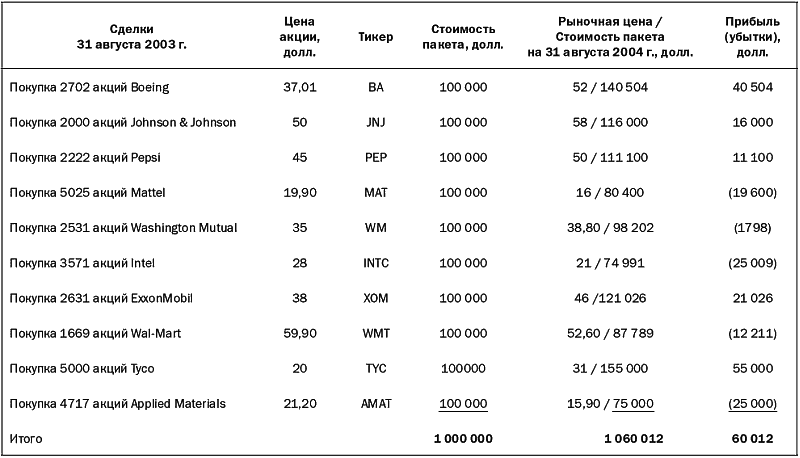

Предположим, что вместо того, чтобы инвестировать на тот же срок 1 млн долл. в акции Intel, вы решили разделить деньги на 10 равных частей, как показано в табл. 2–3. По прошествии года ваш диверсифицированный портфель увеличился бы на 6 % по сравнению с потерей 25 % от инвестирования всей суммы в акции Intel. Прибыль вам принесли бы акции производителей напитков, компаний аэрокосмической, фармацевтической и нефтяной промышленности, многопрофильных корпораций (Boeing, Johnson&Johnson, Pepsi Cola, ExxonMobil, Tyco), а убытки – акции компаний Mattel, работающей в сфере развлечений, Washington Mutual – в финансовом секторе, Intel и Applied Materials – в технологическом секторе, Wal-Mart – в секторе розничной торговли.

Таблица 23

Портфель акций

Важность диверсификации можно рассматривать и с другой стороны. Для инвестиционного портфеля, состоящего из акций одной компании, 50-процентное снижение цены акций приведет к потере 50 % стоимости всего портфеля. В портфеле, состоящем из 10 равных пакетов акций различных компаний, снижение на 50 % стоимости акций одной компании приведет лишь к 5-процентному снижению общей стоимости портфеля. Таким образом, очень небольшое количество акций в портфеле означает повышение степени риска вложений в каждый инструмент. Слишком большое разнообразие акций в портфеле снижает потенциал роста его стоимости.

Инвестируя в акции компаний, представляющих различные секторы экономики, мы, напротив, снижаем риски убытков. Доходность вложений в различные компании слабо взаимосвязана, что снижает степень волатильности возможного дохода. Если инвестиционный портфель состоит из акций разных компаний, работающих в одном секторе экономики, например Intel и Applied Materials, то доходность инвестиций в бумаги этих представителей рынка высоких технологий в целом будет схожей, т. е. будет иметь высокую корреляцию. Акции не связанных друг с другом компаний, представляющих различные секторы экономики, имеют низкую или отрицательную корреляцию. При увеличении количества имеющихся в инвестиционном портфеле пакетов акций различных компаний с низкими или отрицательными показателями корреляции до 30 или 40 можно эффективно устранить все риски отраслевой взаимозависимости. Таким образом, несистемные риски (операционные, деловые и финансовые) могут быть значительно снижены за счет диверсификации.

Например, если бы вы инвестировали свои сбережения в размере 1 млн долл. в обыкновенные акции корпорации Intel, купив их по цене 28 долл. за акцию по состоянию на 31 августа 2003 г., то годом позже ваши потери составили бы 25 % вложенного капитала, поскольку цена акций Intel упала до 21 долл. Акции компании Intel торговались «хуже рынка» в период с 31 августа 2003 г. по 31 августа 2004 г. За тот же период индекс Доу Джонса прибавил 7 %, индекс Standard and Poor’s (S&P 500) вырос на 8 %, а композитный индекс NASDAQ (NASDAQ Composite, NASDAQ) снизился на 1 %. Потери по портфелю инвестиций, состоящему из акций Intel Corporation, представлены в табл. 2–2.

Таблица 2–2

Портфель акций

Предположим, что вместо того, чтобы инвестировать на тот же срок 1 млн долл. в акции Intel, вы решили разделить деньги на 10 равных частей, как показано в табл. 2–3. По прошествии года ваш диверсифицированный портфель увеличился бы на 6 % по сравнению с потерей 25 % от инвестирования всей суммы в акции Intel. Прибыль вам принесли бы акции производителей напитков, компаний аэрокосмической, фармацевтической и нефтяной промышленности, многопрофильных корпораций (Boeing, Johnson&Johnson, Pepsi Cola, ExxonMobil, Tyco), а убытки – акции компаний Mattel, работающей в сфере развлечений, Washington Mutual – в финансовом секторе, Intel и Applied Materials – в технологическом секторе, Wal-Mart – в секторе розничной торговли.

Таблица 23

Портфель акций

Важность диверсификации можно рассматривать и с другой стороны. Для инвестиционного портфеля, состоящего из акций одной компании, 50-процентное снижение цены акций приведет к потере 50 % стоимости всего портфеля. В портфеле, состоящем из 10 равных пакетов акций различных компаний, снижение на 50 % стоимости акций одной компании приведет лишь к 5-процентному снижению общей стоимости портфеля. Таким образом, очень небольшое количество акций в портфеле означает повышение степени риска вложений в каждый инструмент. Слишком большое разнообразие акций в портфеле снижает потенциал роста его стоимости.

Инвестируя в акции компаний, представляющих различные секторы экономики, мы, напротив, снижаем риски убытков. Доходность вложений в различные компании слабо взаимосвязана, что снижает степень волатильности возможного дохода. Если инвестиционный портфель состоит из акций разных компаний, работающих в одном секторе экономики, например Intel и Applied Materials, то доходность инвестиций в бумаги этих представителей рынка высоких технологий в целом будет схожей, т. е. будет иметь высокую корреляцию. Акции не связанных друг с другом компаний, представляющих различные секторы экономики, имеют низкую или отрицательную корреляцию. При увеличении количества имеющихся в инвестиционном портфеле пакетов акций различных компаний с низкими или отрицательными показателями корреляции до 30 или 40 можно эффективно устранить все риски отраслевой взаимозависимости. Таким образом, несистемные риски (операционные, деловые и финансовые) могут быть значительно снижены за счет диверсификации.

Рыночные риски

Рыночные риски возникают вследствие наличия у котировок ценных бумаг тенденции к движению в одном направлении, возникающей в качестве реакции на какие-либо внешние события, не связанные напрямую с фундаментальными показателями компаний. Опасения в этом случае связаны с тем, что под давлением рынка стоимость инвестиционного портфеля будет подвержена колебаниям. И хотя вы сможете диверсифицировать свои инвестиции практически до полного устранения деловых финансовых и операционных рисков, но так и не сумеете полностью защититься от рыночных рисков. Диверсификация не обеспечивает безопасности ваших инвестиций, когда внешние события вызывают «оползни» на фондовых рынках. Например, когда фондовый рынок идет вверх, в цене растет большинство акций, в том числе и бумаги компаний, не отличающихся ростом объемов продаж и прибыли. Аналогично, при понижательном тренде на рынке даже цены акций компаний с лучшими, чем в среднем по рынку, объемами продаж и прибылью не смогут избежать падения.

Внешние события, оказывающие влияние на котировки ценных бумаг (акций, облигаций, других активов, например, недвижимости), могут быть непредсказуемыми. Это может быть террористический акт или военные действия, смерть видного лидера иностранного государства, резкое изменение уровня инфляции, забастовка или наводнение на Среднем Западе. Инвесторы мало что могут предпринять, чтобы избежать резких колебаний котировок вследствие таких событий.

Однако в долгосрочной перспективе цены акций, как правило, отражают их фундаментальную стоимость (котировки зависят от роста прибыли компании-эмитента). Другими словами, долгосрочная доходность акций определяется фундаментальными показателями эмитента. Рыночные риски в наибольшей степени опасны для тех инвесторов, которые вкладывают деньги в инструменты фондового рынка на короткий срок. Если требуются наличные в тот момент, когда рынок падает, возможно, вам придется нести убытки при продаже акций. Для инвестирования в акции следует иметь запас времени, достаточный для того, чтобы не продавать активы себе в убыток. То же относится к инвестициям на рынке недвижимости.

Внешние события, оказывающие влияние на котировки ценных бумаг (акций, облигаций, других активов, например, недвижимости), могут быть непредсказуемыми. Это может быть террористический акт или военные действия, смерть видного лидера иностранного государства, резкое изменение уровня инфляции, забастовка или наводнение на Среднем Западе. Инвесторы мало что могут предпринять, чтобы избежать резких колебаний котировок вследствие таких событий.

Однако в долгосрочной перспективе цены акций, как правило, отражают их фундаментальную стоимость (котировки зависят от роста прибыли компании-эмитента). Другими словами, долгосрочная доходность акций определяется фундаментальными показателями эмитента. Рыночные риски в наибольшей степени опасны для тех инвесторов, которые вкладывают деньги в инструменты фондового рынка на короткий срок. Если требуются наличные в тот момент, когда рынок падает, возможно, вам придется нести убытки при продаже акций. Для инвестирования в акции следует иметь запас времени, достаточный для того, чтобы не продавать активы себе в убыток. То же относится к инвестициям на рынке недвижимости.

Снижение рыночных рисков

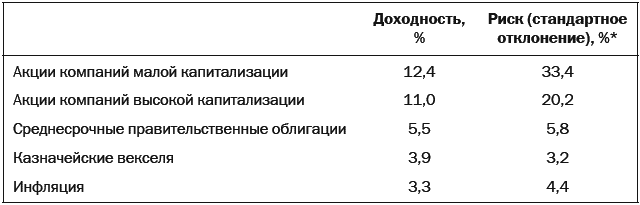

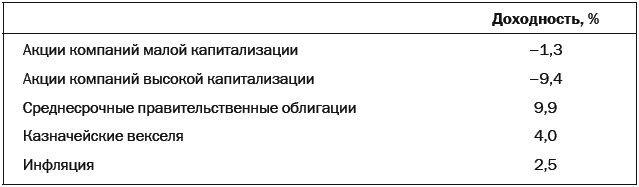

Инвесторы мало что могут сделать для снижения рисков, связанных с волатильностью цен в краткосрочном периоде и соответственно высокой вероятностью получить убытки при вложении в акции или другие реальные активы. При этом цены акций являются более изменчивыми, чем цены облигаций. Таблица 2–4 показывает историческую доходность различных ценных бумаг за 74-летний период – с 1926 по 2000 г. За указанный период среднегодовая доходность акций компаний с малой капитализацией составила 12,4 %, акций компаний с высокой капитализацией – 11 %, среднесрочных правительственных облигаций – 5,5 %, казначейских векселей – 3,9 %. По этим показателям акции явно выигрывают у облигаций и казначейских векселей. Однако акции компаний с высокой и малой капитализацией имеют наибольший риск, определяемый стандартным отклонением их цен. Например, доходность акций компаний малой капитализации колебалась вокруг среднего значения от +45,8 (12,4 + 33,4) до –21 (12,4 – 33,4)%. При этом степень изменчивости доходности для среднесрочных правительственных облигаций была значительно ниже (в диапазоне от +11,3 до –0,3 %).

Таблица 2–4

Исторические доходности в период 1926–2000 гг.

* Источник: Ibbotson Associates.

* Источник: Ibbotson Associates.

На коротких отрезках времени потенциальный риск убытков от инвестиций в акции увеличивается. Таблица 2–5 содержит исторические данные о доходности ценных бумаг в период с января 2000 г. по февраль 2002 г. На этом временно́м отрезке акции показали отрицательную доходность, тогда как правительственные облигации и казначейские векселя имели положительную доходность. С учетом инфляции на длинных отрезках времени реальная доходность акций выглядит гораздо более привлекательно по сравнению с доходностью по облигациям и казначейским векселям (см. табл. 2–4).

Таблица 2–5

Исторические доходности в период с января 2000 г. по февраль 2002 г.

Эти статистические данные показывают, что терпеливые долгосрочные инвесторы могут существенно снизить рыночные риски инвестирования в акции. Однако инвесторы не могут полностью защитить себя от рыночных рисков, поскольку волатильность на фондовом рынке присутствует всегда. Однако с учетом реинвестирования дивидендов и прироста капитала доходность в долгосрочном периоде оказывается более стабильной.

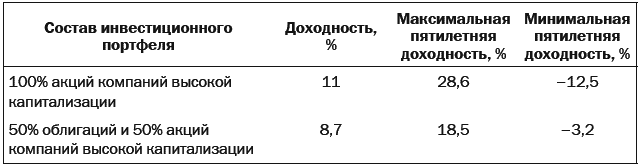

Распределение активов при формировании сбалансированного портфеля инвестиций также уменьшает влияние рыночных рисков, что видно из табл. 2–6. Сочетание в инвестиционном портфеле акций компаний высокой капитализации и правительственных облигаций дает меньшую доходность, чем формирование портфеля только из акций, однако риск убытков при этом снижается. На рассматриваемом 74-летнем временно́м отрезке самый низкий показатель пятилетней доходности для смешанного портфеля составил –3,2 % против –12,5 % для портфеля, состоящего только из акций компаний высокой капитализации. Рынки облигаций, акций и недвижимости не всегда растут и падают синхронно. Во время снижения рынка акций рынки облигаций и недвижимости могут расти, и это дает некоторые шансы на поддержание баланса при преследовании краткосрочных инвестиционных целей.

Таблица 2–6

Историческая доходность при различном распределении активов в период с 1926 по 2000 г.

Таблица 2–4

Исторические доходности в период 1926–2000 гг.

На коротких отрезках времени потенциальный риск убытков от инвестиций в акции увеличивается. Таблица 2–5 содержит исторические данные о доходности ценных бумаг в период с января 2000 г. по февраль 2002 г. На этом временно́м отрезке акции показали отрицательную доходность, тогда как правительственные облигации и казначейские векселя имели положительную доходность. С учетом инфляции на длинных отрезках времени реальная доходность акций выглядит гораздо более привлекательно по сравнению с доходностью по облигациям и казначейским векселям (см. табл. 2–4).

Таблица 2–5

Исторические доходности в период с января 2000 г. по февраль 2002 г.

Эти статистические данные показывают, что терпеливые долгосрочные инвесторы могут существенно снизить рыночные риски инвестирования в акции. Однако инвесторы не могут полностью защитить себя от рыночных рисков, поскольку волатильность на фондовом рынке присутствует всегда. Однако с учетом реинвестирования дивидендов и прироста капитала доходность в долгосрочном периоде оказывается более стабильной.

Распределение активов при формировании сбалансированного портфеля инвестиций также уменьшает влияние рыночных рисков, что видно из табл. 2–6. Сочетание в инвестиционном портфеле акций компаний высокой капитализации и правительственных облигаций дает меньшую доходность, чем формирование портфеля только из акций, однако риск убытков при этом снижается. На рассматриваемом 74-летнем временно́м отрезке самый низкий показатель пятилетней доходности для смешанного портфеля составил –3,2 % против –12,5 % для портфеля, состоящего только из акций компаний высокой капитализации. Рынки облигаций, акций и недвижимости не всегда растут и падают синхронно. Во время снижения рынка акций рынки облигаций и недвижимости могут расти, и это дает некоторые шансы на поддержание баланса при преследовании краткосрочных инвестиционных целей.

Таблица 2–6

Историческая доходность при различном распределении активов в период с 1926 по 2000 г.

Процентный риск

Процентный риск обусловлен возможностью роста или падения процентных ставок, что влияет на рыночную стоимость инвестиций. Этому риску подвержены все рыночные процентные ставки, которые, в свою очередь, оказывают влияние на доходность всех инвестиций. На ценные бумаги с фиксированной доходностью (облигации и привилегированные акции) и на недвижимость это влияние распространяется самым непосредственным образом. В периоды повышения процентных ставок цены инструментов с фиксированной доходностью снижаются, чтобы сохранить конкурентоспособность с вновь размещаемыми на рынке выпусками ценных бумаг. Это снижение цен приводит к потерям капитала у держателей ценных бумаг с фиксированной доходностью. И наоборот, в периоды снижения процентных ставок цены уже находящихся в обращении бумаг с фиксированной доходностью растут, обеспечивая своим владельцам прирост капитала. Аналогичное влияние рост и снижение процентных ставок оказывают на рынке недвижимости.

Изменение процентных ставок оказывает меньшее влияние на цены обыкновенных акций, чем на цены инструментов с фиксированной доходностью. Высокие процентные ставки, как правило, оказывают давление на цены рынка акций, а низкие обычно идут рука об руку с «бычьим» рынком. Высокие процентные ставки многими инвесторами воспринимаются как сигнал к продаже акций и переходу на рынок облигаций ради получения более высокой купонной ставки. Когда процентные ставки снижаются, инвесторы переходят с рынка облигаций и денежного рынка на рынок акций.

Изменение процентных ставок оказывает меньшее влияние на цены обыкновенных акций, чем на цены инструментов с фиксированной доходностью. Высокие процентные ставки, как правило, оказывают давление на цены рынка акций, а низкие обычно идут рука об руку с «бычьим» рынком. Высокие процентные ставки многими инвесторами воспринимаются как сигнал к продаже акций и переходу на рынок облигаций ради получения более высокой купонной ставки. Когда процентные ставки снижаются, инвесторы переходят с рынка облигаций и денежного рынка на рынок акций.

Инфляционный риск (риск снижения покупательной способности)

Инфляционный риск, или риск снижения покупательной способности, – это риск того, что изменение потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут в результате инфляции, то на 1 долл. в будущем можно будет приобрести меньше товаров и услуг, чем сегодня. Этот риск оказывает наибольшее влияние на инвестиции в инструменты с фиксированной доходностью (облигации, депозитные счета и сертификаты) и на активы, не приносящие дохода (беспроцентные текущие счета и наличные «под матрасом»).

Активы, стоимость которых изменяется вместе с общим уровнем цен (обыкновенные акции, недвижимость и сырье), лучше работают в периоды низкой и умеренной инфляции. Для защиты от инфляционного риска следует выбирать те инвестиционные инструменты, ожидаемая доходность по которым выше, чем ожидаемый уровень инфляции.

Среди всех финансовых активов в периоды низкой и умеренной инфляции лучшие результаты показывают обыкновенные акции. В периоды высокой инфляции все финансовые активы, включая обыкновенные акции, работают плохо. Однако обыкновенные акции и в такие периоды показывают более высокую доходность, чем облигации и инструменты денежного рынка.

Активы, стоимость которых изменяется вместе с общим уровнем цен (обыкновенные акции, недвижимость и сырье), лучше работают в периоды низкой и умеренной инфляции. Для защиты от инфляционного риска следует выбирать те инвестиционные инструменты, ожидаемая доходность по которым выше, чем ожидаемый уровень инфляции.

Среди всех финансовых активов в периоды низкой и умеренной инфляции лучшие результаты показывают обыкновенные акции. В периоды высокой инфляции все финансовые активы, включая обыкновенные акции, работают плохо. Однако обыкновенные акции и в такие периоды показывают более высокую доходность, чем облигации и инструменты денежного рынка.

Случайные риски

Случайные риски в широком смысле подразумевают возможность наступления таких событий, которые могут повлиять на стоимость облигаций и акций. В отношении отдельно взятой компании таким событием может стать привлечение слишком большого кредита, что может привести к снижению цен на ее обращаемые облигации. К случайным рискам относятся и результаты таких событий, как политические потрясения, вмешательство государства в частный сектор или стихийные бедствия. Например, акции Taiwan Semiconductor упали в цене после землетрясения на Тайване, поскольку инвесторы опасались, что производственные мощности компании были повреждены. Поскольку такие события трудно предсказать, инвесторы мало что могут сделать для защиты от данного вида рисков. Однако они могут оценить и учесть возможные последствия наступления таких событий.

Валютные риски

Валютные риски заключаются в опасности того, что изменение курса валюты может привести к потере инвестиционной стоимости активов. Увеличение стоимости доллара по отношению к иностранной валюте может свести к нулю доходность и привести к потере капитала при продаже иностранных ценных бумаг, номинированных в обесценившейся валюте. Например, 10-процентный рост курса доллара по отношению к британскому фунту «съедает» 10-процентный прирост стоимости акций британских компаний. Падение курса доллара отражается не только на стоимости акций и облигаций американских компаний, но и на экономике США, поскольку импортные товары становятся более дорогими, что способствует ускоренному росту инфляции. Чтобы смягчить потенциальный рост инфляции, Федеральный резервный банк начинает повышать процентные ставки. Это оказывает негативное влияние на фондовый рынок. Цены на обращаемые облигации в этом случае снижаются, а инвесторы продают акции ради получения более высокого дохода за счет вложений в новые выпуски облигаций.

Риск потери ликвидности

Риск потери ликвидности обусловлен наличием вероятности того, что инвестор при необходимости не сможет конвертировать свои инвестиции в денежные средства быстро и без значительных потерь. Ценные бумаги различаются по степени ликвидности, и чем выше ликвидность инструмента, тем легче его продать или купить без дополнительных затрат. При инвестировании в определенный актив надо учитывать следующие факторы:

• время, необходимое для реализации данного актива;

• относительную определенность цены, по которой можно будет продать актив.

Если планируется инвестировать на короткий срок, то следует вкладывать деньги в инструменты, обладающие высокой ликвидностью (сберегательные счета, казначейские векселя, взаимные фонды денежного рынка). Казначейские векселя можно быстро продать с небольшой уступкой в цене, в то время как для продажи 20-летних «мусорных» облигаций потребуется не только затратить определенное время, но и пойти на значительные уступки в цене продажи.

Чаще всего это происходит при продаже низколиквидных облигаций, сделки с которыми происходят довольно редко и торговля которыми ведется с широким спредом (разницей между рыночной ценой покупки и продажи). Такие облигации являются «неходовыми»; это означает, что они не могут быть проданы достаточно быстро.

Активно торгуемые на фондовом рынке обыкновенные акции являются рыночными, ликвидными, поэтому их можно быстро реализовать. Кроме того, ликвидность таких акций может поддерживаться незначительным спредом. Однако это относится далеко не ко всем акциям, торговля которыми ведется на биржевых, а тем более на внебиржевых площадках. У низколиквидных акций спреды могут быть очень широкими, и цена продажи может оказаться значительно ниже цены покупки. Это может стать проблемой, если понадобится срочно продать свои низколиквидные акции, а покупателей на них в нужный момент не окажется. В этом случае вам придется выставлять свои акции на продажу по более низкой цене, чтобы вызвать к ним интерес покупателей. Наличие риска потери ликвидности низколиквидных обыкновенных акций и средне– и долгосрочных облигаций вполне предсказуемо. Другие инвестиционные активы (недвижимость и предметы коллекционирования) могут иметь еще более низкую ликвидность.

• время, необходимое для реализации данного актива;

• относительную определенность цены, по которой можно будет продать актив.

Если планируется инвестировать на короткий срок, то следует вкладывать деньги в инструменты, обладающие высокой ликвидностью (сберегательные счета, казначейские векселя, взаимные фонды денежного рынка). Казначейские векселя можно быстро продать с небольшой уступкой в цене, в то время как для продажи 20-летних «мусорных» облигаций потребуется не только затратить определенное время, но и пойти на значительные уступки в цене продажи.

Чаще всего это происходит при продаже низколиквидных облигаций, сделки с которыми происходят довольно редко и торговля которыми ведется с широким спредом (разницей между рыночной ценой покупки и продажи). Такие облигации являются «неходовыми»; это означает, что они не могут быть проданы достаточно быстро.

Активно торгуемые на фондовом рынке обыкновенные акции являются рыночными, ликвидными, поэтому их можно быстро реализовать. Кроме того, ликвидность таких акций может поддерживаться незначительным спредом. Однако это относится далеко не ко всем акциям, торговля которыми ведется на биржевых, а тем более на внебиржевых площадках. У низколиквидных акций спреды могут быть очень широкими, и цена продажи может оказаться значительно ниже цены покупки. Это может стать проблемой, если понадобится срочно продать свои низколиквидные акции, а покупателей на них в нужный момент не окажется. В этом случае вам придется выставлять свои акции на продажу по более низкой цене, чтобы вызвать к ним интерес покупателей. Наличие риска потери ликвидности низколиквидных обыкновенных акций и средне– и долгосрочных облигаций вполне предсказуемо. Другие инвестиционные активы (недвижимость и предметы коллекционирования) могут иметь еще более низкую ликвидность.

Связь между рисками и доходностью

К этому моменту вы уже должны понимать, что даже самые консервативные инвестиции сопряжены с определенным риском. Однако не инвестировать вовсе также рискованно. Например, хранение денег «под матрасом» таит в себе риск потерь в результате их кражи, снижения покупательной способности, если цены на товары и услуги растут. Если вы знаете степень риска для каждого инвестиционного актива, то можете лучше управлять общим риском своего инвестиционного портфеля.

Существует прямая зависимость между риском и доходностью: чем выше риск, тем выше потенциальная доходность. Однако инвестирование в ценные бумаги с наибольшей доходностью, а следовательно, с наибольшим риском может привести к финансовому краху, если что-то пойдет не по плану.

Понимания рисков, связанных с различными инвестициями, недостаточно без учета вашего личного восприятия этих рисков. Уровень риска, который вы способны принять, зависит от многих факторов: особенностей вашего характера, ваших инвестиционных целей, общего размера капитала, размера инвестиционного портфеля, наличия хорошего запаса времени для осуществления долгосрочных инвестиций и др.

Какова степень вашего беспокойства по поводу совершенных инвестиций? Будете ли вы ежедневно следить за изменением цен ваших акций и облигаций? Сможете ли вы спокойно спать по ночам, если цены приобретенных активов опустятся ниже цен их покупки? Будете ли вы звонить своему брокеру каждый раз, когда цена актива упадет на один-два пункта? Если это так, то вы не готовы к принятию высоких рисков, и ваш инвестиционный портфель должен в большей степени состоять из консервативных инструментов, которые создают доход за счет сохранения капитала. Доля акций в таком портфеле должна стремиться к нулю при возрастании степени вашей обеспокоенности инвестициями.

Рисунок 2–2 иллюстрирует степень принятия риска. Если вы относитесь к инвесторам, склонным принимать на себя высокие риски, то можете инвестировать бо́льшую часть своего капитала в акции и, возможно, другие рисковые активы, например недвижимость.

Рисунок 2–2

Степень принятия риска

Каждый вид инвестиционных активов ассоциируется с широким диапазоном доходности. Например, разные виды обыкновенных акций, среди которых можно выделить «голубые фишки», акции роста, дохода и спекулятивные акции, ведут себя по-разному. Акции дохода в целом характеризуются меньшим риском, и доходность по ним формируется в основном за счет дивидендов, в то время как акции роста являются более рисковыми и, как правило, предлагают более высокую доходность за счет прироста стоимости. Широкий спектр рисков и доходности присущ и различным видам облигаций.

Существует прямая зависимость между риском и доходностью: чем выше риск, тем выше потенциальная доходность. Однако инвестирование в ценные бумаги с наибольшей доходностью, а следовательно, с наибольшим риском может привести к финансовому краху, если что-то пойдет не по плану.

Понимания рисков, связанных с различными инвестициями, недостаточно без учета вашего личного восприятия этих рисков. Уровень риска, который вы способны принять, зависит от многих факторов: особенностей вашего характера, ваших инвестиционных целей, общего размера капитала, размера инвестиционного портфеля, наличия хорошего запаса времени для осуществления долгосрочных инвестиций и др.

Какова степень вашего беспокойства по поводу совершенных инвестиций? Будете ли вы ежедневно следить за изменением цен ваших акций и облигаций? Сможете ли вы спокойно спать по ночам, если цены приобретенных активов опустятся ниже цен их покупки? Будете ли вы звонить своему брокеру каждый раз, когда цена актива упадет на один-два пункта? Если это так, то вы не готовы к принятию высоких рисков, и ваш инвестиционный портфель должен в большей степени состоять из консервативных инструментов, которые создают доход за счет сохранения капитала. Доля акций в таком портфеле должна стремиться к нулю при возрастании степени вашей обеспокоенности инвестициями.

Рисунок 2–2 иллюстрирует степень принятия риска. Если вы относитесь к инвесторам, склонным принимать на себя высокие риски, то можете инвестировать бо́льшую часть своего капитала в акции и, возможно, другие рисковые активы, например недвижимость.

Рисунок 2–2

Степень принятия риска

Каждый вид инвестиционных активов ассоциируется с широким диапазоном доходности. Например, разные виды обыкновенных акций, среди которых можно выделить «голубые фишки», акции роста, дохода и спекулятивные акции, ведут себя по-разному. Акции дохода в целом характеризуются меньшим риском, и доходность по ним формируется в основном за счет дивидендов, в то время как акции роста являются более рисковыми и, как правило, предлагают более высокую доходность за счет прироста стоимости. Широкий спектр рисков и доходности присущ и различным видам облигаций.