Страница:

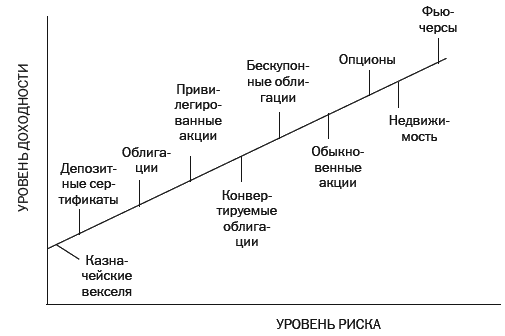

Вы должны быть осведомлены о наличии диапазона рисков и доходности для различных видов ценных бумаг, чтобы выбрать инвестиционные инструменты с наиболее приемлемым именно для вас уровнем риска. Рисунок 2–3 иллюстрирует общее соотношение рисков и доходности для разных типов ценных бумаг. Чем выше риск, тем выше ожидаемый доход. Однако это не означает, что инвестиции в самые рискованные ценные бумаги всегда приносят наибольшую отдачу. Это означает лишь то, что ожидаемая доходность этих ценных бумаг является более высокой. Существующая определенность в отношении доходов, получаемых инвесторами от казначейских векселей, является причиной того, что ставку дохода по этому инструменту принимают в качестве безрисковой ставки. Безрисковой является такая ставка доходности, которая может быть получена за счет инвестиций в инструменты с уровнем риска, близким к нулю. Именно таким инструментом являются, например, казначейские векселя США.

Рисунок 2–3

Соотношение риска и доходности для различных видов инвестиций

Следует иметь в виду, что при наличии широкого диапазона рисков и доходности по каждому виду ценных бумаг шансы получить доходность, близкую к нижней границе диапазона, будут выше, если деньги инвестируются в «мусорные» облигации, нежели в «голубые фишки». Например, из табл. 2–4 видно, что за 74-летний период – с 1926 по 2000 г. реальная доходность инвестиционного портфеля, состоявшего из обыкновенных акций компаний высокой капитализации, составила в среднем 7,7 % годовых (11 % минус 3,3 % инфляции). В то же время средний уровень реальной доходности акций компаний малой капитализации составил 8,1 % (12,4 % минус 3,3 % инфляции). Реальная среднегодовая доходность среднесрочных правительственных облигаций за тот же период составила 2,2 % (5,5 % минус 3,3 % инфляции), а средняя реальная доходность казначейских векселей оказалась на уровне 0,6 % (3,9 % минус 3,3 % инфляции). Реальная доходность определяется как разница между номинальной средней доходностью и средним уровнем инфляции. Риск убытка в любой год из рассматриваемого периода был выше по обыкновенным акциям, чем по облигациям.

Расчет уровня доходности

Как рассчитать доходность инвестиционного портфеля

Оценка доходности инвестиционного портфеля на основе биржевых индексов

Индекс Доу Джонса

Индекс Standard & Poor’s 500

Индекс New York Stock Exchange Composite

Индекс NASDAQ Composite

Другие индексы

На какой индекс ориентироваться

Целесообразность оценки рисков и доходности инвестиций в акции

Распределение активов и выбор инвестиционных инструментов

Рисунок 2–3

Соотношение риска и доходности для различных видов инвестиций

Следует иметь в виду, что при наличии широкого диапазона рисков и доходности по каждому виду ценных бумаг шансы получить доходность, близкую к нижней границе диапазона, будут выше, если деньги инвестируются в «мусорные» облигации, нежели в «голубые фишки». Например, из табл. 2–4 видно, что за 74-летний период – с 1926 по 2000 г. реальная доходность инвестиционного портфеля, состоявшего из обыкновенных акций компаний высокой капитализации, составила в среднем 7,7 % годовых (11 % минус 3,3 % инфляции). В то же время средний уровень реальной доходности акций компаний малой капитализации составил 8,1 % (12,4 % минус 3,3 % инфляции). Реальная среднегодовая доходность среднесрочных правительственных облигаций за тот же период составила 2,2 % (5,5 % минус 3,3 % инфляции), а средняя реальная доходность казначейских векселей оказалась на уровне 0,6 % (3,9 % минус 3,3 % инфляции). Реальная доходность определяется как разница между номинальной средней доходностью и средним уровнем инфляции. Риск убытка в любой год из рассматриваемого периода был выше по обыкновенным акциям, чем по облигациям.

Расчет уровня доходности

Доходность (норма, уровень доходности) – степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. Целью инвестирования является получение процентных доходов (процентов и дивидендов) и/или прирост стоимости приобретенных активов (когда цена продажи инвестиционного инструмента выше цены, по которой он куплен). Некоторые инструменты (сберегательные счета и депозитные сертификаты) предлагают только процентный доход с вложенного капитала, тогда как другие, например обыкновенные акции, имеют потенциал как получения дохода в виде дивидендов, так и прироста вложенного капитала за счет повышения стоимости актива. Если цена ваших акций падает ниже цены их покупки, и вы продаете эти акции, то получаете убыток. Простой расчет совокупного дохода включает в себя процентный доход, доход от прироста капитала и полученные убытки.

Расчет доходности важен для оценки роста или падения стоимости инвестиций и является критерием оценки эффективности инвестиционного портфеля.

Рассчитать общую доходность инвестиций можно по следующей формуле:

В расчетах следует учитывать размер спреда, а также величину комиссий. Например, если в начале года вы купили акцию за 1500 долл. (включая все комиссии), а в конце года продали ее за 1800 долл. (за вычетом всех комиссий) и получили на эту акцию дивиденды в размере 50 долл., то доходность инвестиций составит 23 %:

Рассчитанная простая средняя ставка доходности (23 %) не учитывает дохода, который можно получить за счет реинвестирования дивидендов. Другими словами, если бы вы инвестировали 50 долл., полученные в виде дивидендов, то общая доходность ваших инвестиций составила бы более 23 %.

Учет в расчетах будущей стоимости денег дает более точную оценку уровня доходности инвестиций. Однако расчеты при этом усложняются, поскольку доходность акций будет равна дисконтированным потокам и отношению ожидаемой цены акций к текущей цене их покупки. Эта формула лучше работает в отношении облигаций, чем обыкновенных акций, поскольку купонные ставки по облигациям, как правило, фиксированы, а размер дивидендов по обыкновенным акциям колеблется (и поэтому можно лишь делать догадки в отношении их величины). Если компания терпит убытки, то она может сократить дивиденды, как это сделала Ford Motor Company, чтобы сохранить свои оборотные средства. Если прибыль компании растет, то она может увеличить дивидендные выплаты. Будущая цена акций еще менее определенна. Если облигации погашаются по их номинальной стоимости, то в отношении будущей цены акций остается только делать предположения.

Расчет доходности важен для оценки роста или падения стоимости инвестиций и является критерием оценки эффективности инвестиционного портфеля.

Рассчитать общую доходность инвестиций можно по следующей формуле:

В расчетах следует учитывать размер спреда, а также величину комиссий. Например, если в начале года вы купили акцию за 1500 долл. (включая все комиссии), а в конце года продали ее за 1800 долл. (за вычетом всех комиссий) и получили на эту акцию дивиденды в размере 50 долл., то доходность инвестиций составит 23 %:

Доходность = (1800–1500) + 50 / 1500 = 23 %.Такой расчет прост и удобен для использования, но не слишком точен, когда речь идет о долгосрочных инвестициях, поскольку он не учитывает будущую стоимость денег. Концепция будущей стоимости денег основывается на том, что доллар сегодня стоит больше в будущем за счет потенциальных доходов в будущем. Например, если вы вкладываете 1 долл. под 5 % годовых, то через год он обернется в 1,05 долл. Аналогично доллар, получаемый в конце года, стоит меньше, чем доллар, полученный в начале года.

Рассчитанная простая средняя ставка доходности (23 %) не учитывает дохода, который можно получить за счет реинвестирования дивидендов. Другими словами, если бы вы инвестировали 50 долл., полученные в виде дивидендов, то общая доходность ваших инвестиций составила бы более 23 %.

Учет в расчетах будущей стоимости денег дает более точную оценку уровня доходности инвестиций. Однако расчеты при этом усложняются, поскольку доходность акций будет равна дисконтированным потокам и отношению ожидаемой цены акций к текущей цене их покупки. Эта формула лучше работает в отношении облигаций, чем обыкновенных акций, поскольку купонные ставки по облигациям, как правило, фиксированы, а размер дивидендов по обыкновенным акциям колеблется (и поэтому можно лишь делать догадки в отношении их величины). Если компания терпит убытки, то она может сократить дивиденды, как это сделала Ford Motor Company, чтобы сохранить свои оборотные средства. Если прибыль компании растет, то она может увеличить дивидендные выплаты. Будущая цена акций еще менее определенна. Если облигации погашаются по их номинальной стоимости, то в отношении будущей цены акций остается только делать предположения.

Как рассчитать доходность инвестиционного портфеля

Умение рассчитывать доходность инвестиционного портфеля весьма полезно. Следующий пример иллюстрирует такой расчет для портфеля, состоящего из пяти пакетов акций различных компаний со следующими доходностями:

Доходности пакетов акций взвешиваются согласно их доле в портфеле и затем суммируются для получения средневзвешенной доходности портфеля.

Средневзвешенная доходность инвестиционного портфеля равна 2,92 %.

Чтобы сравнивать доходность своего инвестиционного портфеля со среднерыночной доходностью, следует научиться рассчитывать этот показатель достаточно точно. Это не так легко сделать, если на протяжении расчетного периода вы вносили и снимали денежные средства со своего инвестиционного счета. Можно вспомнить, что несколько лет назад у членов инвестиционного клуба Beardstown Ladies Investment Club были проблемы с точным расчетом полученной ими доходности. Они утверждали, что их среднегодовая доходность за длительный период времени измеряется двузначными величинами, что превышало среднерыночный показатель. Однако затем оказалось, что их подсчеты были неправильными. По результатам аудиторской проверки, проведенной известной бухгалтерской фирмой, выяснилось, что на самом деле среднегодовая доходность инвестиционного клуба составляла менее 10 %.

Формула для расчета доходности инвестиционного портфеля, в течение расчетного периода в который не вносились и из которого не изымались денежные средства и активы, уже приводилась выше и выглядит достаточно просто:

Таблица 2–7 показывает, как рассчитать доходность инвестиционного портфеля, если в расчетном периоде в него вносились и из него изымались средства.

Таблица 2–7

Расчет доходности инвестиционного портфеля, если в расчетном периоде в него вносились и из него изымались средства

Доходности пакетов акций взвешиваются согласно их доле в портфеле и затем суммируются для получения средневзвешенной доходности портфеля.

Средневзвешенная доходность инвестиционного портфеля равна 2,92 %.

Чтобы сравнивать доходность своего инвестиционного портфеля со среднерыночной доходностью, следует научиться рассчитывать этот показатель достаточно точно. Это не так легко сделать, если на протяжении расчетного периода вы вносили и снимали денежные средства со своего инвестиционного счета. Можно вспомнить, что несколько лет назад у членов инвестиционного клуба Beardstown Ladies Investment Club были проблемы с точным расчетом полученной ими доходности. Они утверждали, что их среднегодовая доходность за длительный период времени измеряется двузначными величинами, что превышало среднерыночный показатель. Однако затем оказалось, что их подсчеты были неправильными. По результатам аудиторской проверки, проведенной известной бухгалтерской фирмой, выяснилось, что на самом деле среднегодовая доходность инвестиционного клуба составляла менее 10 %.

Формула для расчета доходности инвестиционного портфеля, в течение расчетного периода в который не вносились и из которого не изымались денежные средства и активы, уже приводилась выше и выглядит достаточно просто:

Таблица 2–7 показывает, как рассчитать доходность инвестиционного портфеля, если в расчетном периоде в него вносились и из него изымались средства.

Таблица 2–7

Расчет доходности инвестиционного портфеля, если в расчетном периоде в него вносились и из него изымались средства

Например, на начало года общая стоимость активов в вашем портфеле составляла 100 000 долл., а в конце года она увеличилась до 109 000 долл., значит, вы получили доход в размере 9 % годовых: (109 000–100 000) / 100 000.

Если в течение года в данный портфель вводились и/или из него выводились средства, то доходность портфеля рассчитывается по следующей формуле:

Например, предположим, что стоимость инвестиционного портфеля на начало года составляла 110 500 долл. В течение года были получены дивиденды в размере 8600 долл., реализованные доходы в размере 12 000 долл. и нереализованный убыток в размере 6000 долл. Дополнительные средства в размере 10 000 долл. были внесены в начале апреля, а 4000 долл. были выведены в конце октября. Годовая доходность такого портфеля составила 12,44 %:

HPR = [8600 + 12 000 – 6000] / [110 500 + 10 000 × (9 / 12) – 4000 × (2 / 12)] = 12,44 %.

Доходность в размере 12,44 % до уплаты налогов можно сравнить с аналогичным показателем базового индекса за тот же период времени.

Оценка доходности инвестиционного портфеля на основе биржевых индексов

Большое количество различных индексов фондового рынка предоставляет широкие возможности для оценки доходности, полученной по вашему инвестиционному портфелю. Вы можете использовать эти показатели в следующих целях:

1) для определения текущего состояния фондового рынка;

2) для сравнения доходности вашего портфеля с доходностью взаимных фондов;

3) для прогнозирования будущих рыночных трендов.

Эти биржевые индексы дают поверхностное представление о движении цен отдельных акций. Однако, прежде чем проводить какие-либо сравнения, следует разобраться во взаимосвязях и отличиях между индексами и отдельными акциями. Например, инвестору нет необходимости паниковать, если индекс Доу Джонса снизился в один из дней на 150 пунктов, равно как рост индекса NASDAQ на 40 пунктов не повод для пира на весь мир.

В целом значения различных фондовых индексов изменяются в разной степени, но в одном направлении, хотя иногда все же наблюдаются расхождения. На рис. 2–4 представлено сравнение динамики трех основных фондовых индексов. Различия обусловлены составом акций, цены которых учитываются при расчете каждого индекса, методом расчета индекса, а также тем, какой вес имеют те или иные акции в каждом индексе.

Эти различия объясняют расхождения в динамике значений индексов. Ниже приведено описание наиболее популярных фондовых индексов.

Рисунок 2–4

Сравнение динамики изменения ведущих фондовых индексов, 1988–2003 гг.

1) для определения текущего состояния фондового рынка;

2) для сравнения доходности вашего портфеля с доходностью взаимных фондов;

3) для прогнозирования будущих рыночных трендов.

Эти биржевые индексы дают поверхностное представление о движении цен отдельных акций. Однако, прежде чем проводить какие-либо сравнения, следует разобраться во взаимосвязях и отличиях между индексами и отдельными акциями. Например, инвестору нет необходимости паниковать, если индекс Доу Джонса снизился в один из дней на 150 пунктов, равно как рост индекса NASDAQ на 40 пунктов не повод для пира на весь мир.

В целом значения различных фондовых индексов изменяются в разной степени, но в одном направлении, хотя иногда все же наблюдаются расхождения. На рис. 2–4 представлено сравнение динамики трех основных фондовых индексов. Различия обусловлены составом акций, цены которых учитываются при расчете каждого индекса, методом расчета индекса, а также тем, какой вес имеют те или иные акции в каждом индексе.

Эти различия объясняют расхождения в динамике значений индексов. Ниже приведено описание наиболее популярных фондовых индексов.

Рисунок 2–4

Сравнение динамики изменения ведущих фондовых индексов, 1988–2003 гг.

Индекс Доу Джонса

Индекс Доу Джонса является старейшей и наиболее популярной мерой оценки доходности на фондовом рынке. DJIA рассчитывается на основе цен акций 30 крупнейших американских компаний. Ежедневно цены закрытия каждой из 30 акций суммируются, затем полученный результат делится на фиксированный коэффициент. Этот коэффициент имеет очень небольшую величину (например, по состоянию на 3 мая 2005 г. он составил 0,13532775), из-за чего значение DJIA получается большим, чем средняя цена заданных акций. При введении индекс Доу Джонса определялся как среднее арифметическое цен всех входящих в него акций. Однако из-за происходившего дробления акций и изменения состава учитываемых в расчете акций было принято решение о введении специального коэффициента (постоянного делителя), который позволял учитывать как дробления акций, так и изменения в составе индекса. Наличие этого корректирующего коэффициента объясняет, почему DJIA может принимать значения, превосходящие уровень в 10 000 пунктов.

Так как при расчете индекса Доу Джонса учитываются цены акций лишь небольшого количества компаний, на протяжении многих лет ведется постоянная работа, цель которой – гарантировать, что входящие в состав индекса компании широко представлены на рынке. В результате в 1997 г. четыре компании [Bethlehem Steel, Texaco, Westinghouse (ныне Viacom) и Woolworths (сейчас Venator Group)] были исключены из расчета индекса и заменены на компании Hewlett-Packard, Johnson&Johnson, Citigroup и Wal-Mart. Последующие изменения заключались во включении в состав индекса акций Microsoft и Intel Corporation.

Индекс Доу Джонса постоянно критикуется. Во-первых, в расчете этого индекса не применяется весовой подход, а это приводит к тому, что изменение цены более дорогих акций оказывает большее влияние на величину индекса, чем изменение цены более дешевых акций. Во-вторых, учитывая цены только 30 «голубых фишек», DJIA вряд ли имеет широкую рыночную репрезентативность.

И тем не менее этот индекс может быть полезен инвесторам. Во-первых, анализируя график DJIA за определенный период времени, инвесторы могут наблюдать периоды роста и падения рынка, что помогает им решить, когда следует покупать и продавать акции. Во-вторых, индекс DJIA может быть использован в качестве критерия для сравнительного анализа, позволяющего установить, какую доходность принесли акции ваших «голубых фишек» и взаимные фонды «голубых фишек» в сравнении с изменением значения индекса за тот же период времени. Однако, поскольку индекс включает в себя только акции 30 компаний, вы также можете использовать в анализе более репрезентативные рыночные индикаторы. В табл. 2–8 сравниваются индексы DJIA, Standard and Poor’s 500 и Dogs of the Dow («Собаки Доу») за последние 10 лет.

Индекс «Собаки Доу» является вариацией индекса Доу Джонса. Он рассчитывается на основе цен 10 входящих в состав индекса Доу Джонса акций, по которым в течение года выплачивались самые высокие дивиденды. Список учитываемых в данном индексе акций пересматривается ежегодно.

Другими разновидностями средневзвешенного индекса DJIA являются транспортный индекс Доу Джонса (Dow Jones Transportation Average, DJTA), в состав которого входят акции 20 крупнейших транспортных компаний; коммунальный индекс Доу Джонса (Dow Jones Utility Average, DJUA), который включает в себя акции 15 крупных компаний сферы коммунального обслуживания; композитный индекс Доу Джонса (Dow Jones Composite Average, DJCA), который объединяет три перечисленных индекса и входящие в них акции.

Таблица 2–8

Доходность индексов

* За 10-летний период, завершившийся 31 декабря 2003 г.

* За 10-летний период, завершившийся 31 декабря 2003 г.

Так как при расчете индекса Доу Джонса учитываются цены акций лишь небольшого количества компаний, на протяжении многих лет ведется постоянная работа, цель которой – гарантировать, что входящие в состав индекса компании широко представлены на рынке. В результате в 1997 г. четыре компании [Bethlehem Steel, Texaco, Westinghouse (ныне Viacom) и Woolworths (сейчас Venator Group)] были исключены из расчета индекса и заменены на компании Hewlett-Packard, Johnson&Johnson, Citigroup и Wal-Mart. Последующие изменения заключались во включении в состав индекса акций Microsoft и Intel Corporation.

Индекс Доу Джонса постоянно критикуется. Во-первых, в расчете этого индекса не применяется весовой подход, а это приводит к тому, что изменение цены более дорогих акций оказывает большее влияние на величину индекса, чем изменение цены более дешевых акций. Во-вторых, учитывая цены только 30 «голубых фишек», DJIA вряд ли имеет широкую рыночную репрезентативность.

И тем не менее этот индекс может быть полезен инвесторам. Во-первых, анализируя график DJIA за определенный период времени, инвесторы могут наблюдать периоды роста и падения рынка, что помогает им решить, когда следует покупать и продавать акции. Во-вторых, индекс DJIA может быть использован в качестве критерия для сравнительного анализа, позволяющего установить, какую доходность принесли акции ваших «голубых фишек» и взаимные фонды «голубых фишек» в сравнении с изменением значения индекса за тот же период времени. Однако, поскольку индекс включает в себя только акции 30 компаний, вы также можете использовать в анализе более репрезентативные рыночные индикаторы. В табл. 2–8 сравниваются индексы DJIA, Standard and Poor’s 500 и Dogs of the Dow («Собаки Доу») за последние 10 лет.

Индекс «Собаки Доу» является вариацией индекса Доу Джонса. Он рассчитывается на основе цен 10 входящих в состав индекса Доу Джонса акций, по которым в течение года выплачивались самые высокие дивиденды. Список учитываемых в данном индексе акций пересматривается ежегодно.

Другими разновидностями средневзвешенного индекса DJIA являются транспортный индекс Доу Джонса (Dow Jones Transportation Average, DJTA), в состав которого входят акции 20 крупнейших транспортных компаний; коммунальный индекс Доу Джонса (Dow Jones Utility Average, DJUA), который включает в себя акции 15 крупных компаний сферы коммунального обслуживания; композитный индекс Доу Джонса (Dow Jones Composite Average, DJCA), который объединяет три перечисленных индекса и входящие в них акции.

Таблица 2–8

Доходность индексов

Индекс Standard & Poor’s 500

Индекс Standard & Poor’s 500 Index (S&P 500) состоит из акций 500 компаний, которые торгуются на Нью-Йоркской фондовой бирже (NYSE) и в системе NASDAQ. Существует отраслевое деление акций, входящих в состав индекса S&P 500, в соответствии с которым рассчитываются следующие отраслевые индексы:

• промышленный индекс S&P (S&P Industrial Index), включающий акции 400 производственных компаний;

• транспортный индекс S&P (S&P Transportation Index), включающий акции 20 транспортных компаний;

• коммунальный индекс S&P (S&P Utilities Index), включающий акции 40 компаний сектора коммунального обслуживания;

• финансовый индекс S&P (S&P Financial Index), рассчитываемый на основе цен акций 40 финансовых компаний.

Чаще всего используется основной индекс S&P 500. Данный индикатор является взвешенным по рыночной капитализации и рассчитывается на основе суммарной рыночной капитализации (стоимости всех акций) 500 компаний, которая делится на суммарную рыночную капитализацию 500 крупнейших компаний в базовом году, а затем умножается на 10. Ежедневное процентное увеличение или снижение суммарной рыночной капитализации отображается в изменении величины индекса.

Учитывая цены акций 500 компаний, индекс S&P 500 является более представительным, чем DJIA, рассчитываемый на основе цен акций только 30 компаний. Состав индекса S&P 500 время от времени пересматривается в целях наиболее широкого отражения экономики.

Индекс S&P 500 является важной мерой эффективности акций крупнейших компаний, что подтверждается растущей популярностью взаимных фондов, сформированных на его основе (инвестиционные портфели данных фондов сформированы так, чтобы их доходность соответствовала динамике изменения значения индекса S&P 500). В 1998 г. эти фонды по уровню доходности превзошли большинство активно управляемых фондов. И прежде всего, это случилось потому, что многие активно управляемые взаимные фонды вкладывали деньги в акции компаний малой капитализации, цены которых росли хуже, чем цены акций 50 крупнейших компаний, входящих в индекс S&P 500. С 1995 по 1999 г. и DJIA, и S&P 500 выросли более чем в 2 раза, однако затем потеряли половину своей стоимости на «медвежьем» рынке 2000–2002 гг. Акции компаний малой капитализации отставали в росте и не принимали участия в четырехлетнем биржевом ралли 1995–1999 гг.

• промышленный индекс S&P (S&P Industrial Index), включающий акции 400 производственных компаний;

• транспортный индекс S&P (S&P Transportation Index), включающий акции 20 транспортных компаний;

• коммунальный индекс S&P (S&P Utilities Index), включающий акции 40 компаний сектора коммунального обслуживания;

• финансовый индекс S&P (S&P Financial Index), рассчитываемый на основе цен акций 40 финансовых компаний.

Чаще всего используется основной индекс S&P 500. Данный индикатор является взвешенным по рыночной капитализации и рассчитывается на основе суммарной рыночной капитализации (стоимости всех акций) 500 компаний, которая делится на суммарную рыночную капитализацию 500 крупнейших компаний в базовом году, а затем умножается на 10. Ежедневное процентное увеличение или снижение суммарной рыночной капитализации отображается в изменении величины индекса.

Учитывая цены акций 500 компаний, индекс S&P 500 является более представительным, чем DJIA, рассчитываемый на основе цен акций только 30 компаний. Состав индекса S&P 500 время от времени пересматривается в целях наиболее широкого отражения экономики.

Индекс S&P 500 является важной мерой эффективности акций крупнейших компаний, что подтверждается растущей популярностью взаимных фондов, сформированных на его основе (инвестиционные портфели данных фондов сформированы так, чтобы их доходность соответствовала динамике изменения значения индекса S&P 500). В 1998 г. эти фонды по уровню доходности превзошли большинство активно управляемых фондов. И прежде всего, это случилось потому, что многие активно управляемые взаимные фонды вкладывали деньги в акции компаний малой капитализации, цены которых росли хуже, чем цены акций 50 крупнейших компаний, входящих в индекс S&P 500. С 1995 по 1999 г. и DJIA, и S&P 500 выросли более чем в 2 раза, однако затем потеряли половину своей стоимости на «медвежьем» рынке 2000–2002 гг. Акции компаний малой капитализации отставали в росте и не принимали участия в четырехлетнем биржевом ралли 1995–1999 гг.

Индекс New York Stock Exchange Composite

Композитный индекс Нью-Йоркской фондовой бирже (New York Stock Exchange Composite, NYSE Composite) является еще более репрезентативным, чем индекс S&P 500, поскольку включает в себя абсолютно все акции, торгуемые на Нью-Йоркской фондовой бирже. Как и S&P 500, индекс NYSE Composite является взвешенным по рыночной цене и рассчитывается по отношению к базовому значению, которое впервые было определено 31 декабря 1965 г. В этот день индекс NYSE Composite стартовал с отметки 50 пунктов. В дополнение к основному индексу NYSE Composite рассчитываются также отраслевые индексы для акций промышленных, коммунальных, транспортных и финансовых компаний.

Индекс NASDAQ Composite

Композитный индекс NASDAQ рассчитывается на основе стоимости всех акций, торгуемых в системе NASDAQ. Индекс NASDAQ традиционно является более волатильным, чем DJIA и S&P 500, поскольку в нем учитываются цены торгуемых на внебиржевом рынке акций менее крупных компаний, чем те, которые присутствуют на Нью-Йоркской фондовой бирже. Соответственно, эти акции являются более спекулятивными. Таким образом, рост индекса NASDAQ Composite можно интерпретировать как рост интереса инвесторов к акциям мелких компаний.

Другие индексы

Индекс American Stock Exchange (AMEX) представляет собой взвешенный по капитализации индекс всех акций, торгуемых на этой бирже.

Индекс Wilshire 5000 является самым широким индексом и включает в себя все акции всех компаний, зарегистрированных на NYSE и AMEX, а также многих крупных компаний, акции которых торгуются на внебиржевом рынке.

Индекс Value Line Composite отличается от других биржевых индикаторов тем, что рассчитывается с помощью геометрического усреднения на основе цен 1700 акций, которые котируются на NYSE, AMEX и внебиржевых площадках.

Индекс Russell 3000 еще один индикатор широкого рынка, охватывающий 98 % акций компаний США. Акции 1000 крупнейших компаний входят в индекс Russell 1000; остальные акции входят в структуру индекса компаний малой капитализации – Russell 2000.

Индекс EAFE является эталоном для сравнения доходности акций и взаимных фондов акций иностранных компаний. Данный индекс включает в себя акции 1026 компаний из 20 стран мира, представляющих Европу, Австралию и Дальний Восток.

Индекс Wilshire 5000 является самым широким индексом и включает в себя все акции всех компаний, зарегистрированных на NYSE и AMEX, а также многих крупных компаний, акции которых торгуются на внебиржевом рынке.

Индекс Value Line Composite отличается от других биржевых индикаторов тем, что рассчитывается с помощью геометрического усреднения на основе цен 1700 акций, которые котируются на NYSE, AMEX и внебиржевых площадках.

Индекс Russell 3000 еще один индикатор широкого рынка, охватывающий 98 % акций компаний США. Акции 1000 крупнейших компаний входят в индекс Russell 1000; остальные акции входят в структуру индекса компаний малой капитализации – Russell 2000.

Индекс EAFE является эталоном для сравнения доходности акций и взаимных фондов акций иностранных компаний. Данный индекс включает в себя акции 1026 компаний из 20 стран мира, представляющих Европу, Австралию и Дальний Восток.

На какой индекс ориентироваться

Исследования показали, что все биржевые индикаторы коррелируют между собой, т. е. все они движутся в одном направлении. Однако существуют и некоторые различия. Так, индексы NASDAQ и AMEX не сильно коррелируют с S&P 500 и DJIA. Это объясняется тем, что компании, акции которых представлены в индексах NASDAQ и AMEX, являются более молодыми, более рискованными и менее крупными, чем компании, акции которых входят в расчет индексов DJIA и S&P 500. Оптимально в качестве ориентира для сравнения доходности выбирать индекс, который по составу входящих в него акций наиболее близок к вашему инвестиционному портфелю.

Биржевые индексы являются удобными инструментами оценки фондового рынка, а также индикаторами направления рынка в тот или иной период времени. С помощью этих индикаторов можно понять, насколько хорошую доходность по сравнению со среднерыночной показали отдельные акции и взаимные фонды на одном и том же временно́м отрезке.

Биржевые индексы являются удобными инструментами оценки фондового рынка, а также индикаторами направления рынка в тот или иной период времени. С помощью этих индикаторов можно понять, насколько хорошую доходность по сравнению со среднерыночной показали отдельные акции и взаимные фонды на одном и том же временно́м отрезке.

Целесообразность оценки рисков и доходности инвестиций в акции

Как отмечалось выше, диверсифицированный портфель, состоящий из пакетов акций 20–40 различных компаний, позволяет снизить несистемные риски инвестиционного портфеля. Сокращение некоторых рисков должно привести к уменьшению степени волатильности доходности инвестиционного портфеля. Диверсификация не позволяет избавиться от системных рисков, но части рисков удается избежать за счет использования долгосрочных инвестиций. Если у вас нет достаточного запаса времени, чтобы переждать падение котировок, то вам придется продавать свои акции по более низким ценам, в то время как, обладая длинным временны́м горизонтом, вы сможете продать свои акции тогда, когда цена на них будет достаточно высокой.

Распределение активов и выбор инвестиционных инструментов

Как отмечалось выше, диверсификация позволяет снизить некоторые риски, связанные с инвестированием. Например, когда цена одних акций из инвестиционного портфеля падает, другие акции растут в цене, и таким образом компенсируются ваши убытки. Однако диверсификация не снижает рыночных рисков. Если цены на фондовом рынке в целом снижаются, снижается и стоимость диверсифицированного портфеля. Когда цены на рынках облигаций и акций движутся вниз, даже диверсифицированный портфель не может защитить от потери капитала. Фактором, действительно способным помочь в борьбе с рыночными рисками, является время. Совершая долгосрочные инвестиции, вы можете дождаться восстановления цен на акции по окончании периода их снижения.

Выбор конкретных ценных бумаг для инвестиций зависит от ваших целей и финансовых условий (семейного положения, возраста, наличия иждивенцев, уровня образования, дохода, размера капитала, размера инвестиционного портфеля), отношения к риску, уровня ожидаемой доходности и экономической ситуации. Распределение активов происходит по широкому спектру инвестиционных инструментов, включая акции, облигации, инструменты денежного рынка, опционы, фьючерсы, золото и недвижимость. Представленная на рис. 2–5 модель иллюстрирует, как подход к распределению активов определяет выбор конкретных инвестиционных инструментов.

Рисунок 25

Распределение активов и выбор инвестиционных инструментов

Например, если вашей целью является прирост капитала и вы молоды, не имеете семьи и являетесь профессионалом с отличной заработной платой, то вы можете принять на себя бо́льшие риски ради получения более высокой доходности от инвестиций. Поскольку вы имеете солидный запас времени и не нуждаетесь в получении сиюминутного дохода, бо́льшая часть вашего портфеля может состоять из обыкновенных акций. В этом случае распределение активов может выглядеть следующим образом:

акции – 75 %;

недвижимость – 10 %;

облигации – 5 %;

инструменты денежного рынка – 10 %.

Однако если вы не приемлете риска, то вам больше подходит консервативная модель распределения активов, которая будет иметь такой вид:

акции – 60 %;

облигации – 30 %;

инструменты денежного рынка – 10 %.

Неработающий инвестор пенсионного возраста, располагающий ограниченным доходом, стремящийся получить дополнительные средства и сохранить накопленный капитал, будет распределять активы иначе. Он не может позволить себе высокие риски, и его сроки инвестирования будут существенно ниже. Для создания источника регулярных поступлений денежных средств бо́льшую часть своего инвестиционного портфеля он отведет под ценные бумаги с фиксированным доходом, имеющие различные сроки погашения. Как правило, чем больше срок до погашения, тем выше доходность, хотя отдаленный срок погашения увеличивает инвестиционные риски. В зависимости от обстоятельств для обеспечения роста капитала небольшую долю инвестиционного портфеля могут составлять обыкновенные акции. Предлагаемая для данного случая модель распределения активов может выглядеть так:

акции – 15 %;

облигации – 65 %;

инструменты денежного рынка – 20 %.

Как видно, доли акций, облигаций и инструментов денежного рынка в инвестиционном портфеле варьируются в зависимости от обстоятельств и размера вашего портфеля. Модель, идеально подходящая для одного инвестора, может быть абсолютно неприемлема для другого. Например, финансовые условия у двух разных инвесторов могут совпадать, но одному из них, возможно, придется держать бо́льшую долю капитала в инструментах денежного рынка, чтобы оплачивать медицинские счета или нести другие текущие расходы.

План распределения активов должен быть достаточно гибким, чтобы приспосабливаться к изменениям личных обстоятельств и экономической конъюнктуры. Например, в период снижения процентных ставок бо́льшая часть портфеля может быть занята обыкновенными акциями. Если же процентные ставки растут, можно увеличить долю инструментов денежного рынка, а когда условия станут более благоприятными, можно вновь инвестировать в акции (табл. 2–9).

Таблица 2–9

Основные принципы распределения активов

Выбор конкретных ценных бумаг для инвестиций зависит от ваших целей и финансовых условий (семейного положения, возраста, наличия иждивенцев, уровня образования, дохода, размера капитала, размера инвестиционного портфеля), отношения к риску, уровня ожидаемой доходности и экономической ситуации. Распределение активов происходит по широкому спектру инвестиционных инструментов, включая акции, облигации, инструменты денежного рынка, опционы, фьючерсы, золото и недвижимость. Представленная на рис. 2–5 модель иллюстрирует, как подход к распределению активов определяет выбор конкретных инвестиционных инструментов.

Рисунок 25

Распределение активов и выбор инвестиционных инструментов

Например, если вашей целью является прирост капитала и вы молоды, не имеете семьи и являетесь профессионалом с отличной заработной платой, то вы можете принять на себя бо́льшие риски ради получения более высокой доходности от инвестиций. Поскольку вы имеете солидный запас времени и не нуждаетесь в получении сиюминутного дохода, бо́льшая часть вашего портфеля может состоять из обыкновенных акций. В этом случае распределение активов может выглядеть следующим образом:

акции – 75 %;

недвижимость – 10 %;

облигации – 5 %;

инструменты денежного рынка – 10 %.

Однако если вы не приемлете риска, то вам больше подходит консервативная модель распределения активов, которая будет иметь такой вид:

акции – 60 %;

облигации – 30 %;

инструменты денежного рынка – 10 %.

Неработающий инвестор пенсионного возраста, располагающий ограниченным доходом, стремящийся получить дополнительные средства и сохранить накопленный капитал, будет распределять активы иначе. Он не может позволить себе высокие риски, и его сроки инвестирования будут существенно ниже. Для создания источника регулярных поступлений денежных средств бо́льшую часть своего инвестиционного портфеля он отведет под ценные бумаги с фиксированным доходом, имеющие различные сроки погашения. Как правило, чем больше срок до погашения, тем выше доходность, хотя отдаленный срок погашения увеличивает инвестиционные риски. В зависимости от обстоятельств для обеспечения роста капитала небольшую долю инвестиционного портфеля могут составлять обыкновенные акции. Предлагаемая для данного случая модель распределения активов может выглядеть так:

акции – 15 %;

облигации – 65 %;

инструменты денежного рынка – 20 %.

Как видно, доли акций, облигаций и инструментов денежного рынка в инвестиционном портфеле варьируются в зависимости от обстоятельств и размера вашего портфеля. Модель, идеально подходящая для одного инвестора, может быть абсолютно неприемлема для другого. Например, финансовые условия у двух разных инвесторов могут совпадать, но одному из них, возможно, придется держать бо́льшую долю капитала в инструментах денежного рынка, чтобы оплачивать медицинские счета или нести другие текущие расходы.

План распределения активов должен быть достаточно гибким, чтобы приспосабливаться к изменениям личных обстоятельств и экономической конъюнктуры. Например, в период снижения процентных ставок бо́льшая часть портфеля может быть занята обыкновенными акциями. Если же процентные ставки растут, можно увеличить долю инструментов денежного рынка, а когда условия станут более благоприятными, можно вновь инвестировать в акции (табл. 2–9).

Таблица 2–9

Основные принципы распределения активов

1. Проанализируйте свои цели и личные финансовые обстоятельства. Чтобы получать регулярные доходы и сохранять капитал при распределении активов, предпочтение следует отдать облигациям и инструментам денежного рынка. Если получение регулярного дохода не обязательное требование и инвестор более заинтересован в будущем приросте капитала, акцент надо сделать на акции и недвижимость.

2. Определите, какие риски вы готовы нести. Если вы имеете большой запас времени и способны принять на себя более высокие риски, вам следует сосредоточить свое внимание на фондовом рынке и рынке недвижимости. Если вы не готовы принять высокие риски, то ваша модель распределения активов должна ориентироваться в сторону облигаций и инструментов денежного рынка.