Страница:

Пример.

На предприятии произведено основного продукта 140 т и побочного 8 т. Затраты производства составили 3 040 000 руб., а цена побочного продукта 875 руб. за 1 т. Следовательно стоимость побочного продукта составит 7000 руб. (875 8), а себестоимость основного продукта: 3 040 000 руб. – 7000 руб. = 3 033 000 руб. Стоимость одной тонны основного продукта будет равна 21 664 руб. 29 коп.

Способ пропорционального распределения затрат наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле. Сущность способа заключается в том, что затраты производства распределяются на отдельные виды продукции пропорционально экономически обоснованной базе. Выбор показателя зависит от специфики производства и особенностей получаемой продукции.

Пример.

В процессе производства выпущено из одного вида сырья три вида продукции (А, Б, В). При этом затраты на выпуск продукции составили 586 000 руб. В качестве базы распределения затрат по видам продукции на предприятии используется процентное содержание сырья в каждом из изготовленных продуктов. В продукте А его содержание сырья составило – 20 %, в продукте Б – 30 %, в продукте В – 50 %. Следовательно затраты на выпуск продукта А составили 117 200 руб. (586 000 руб. 0,2); продукта Б – 175 800 руб. (586 000 руб. 0,3); продукта В – 293 000 руб. (586 000 руб. 0,5). Затем, исходя из количества продуктов, определяется себестоимость единицы.

Способ суммирования затрат является основным в добывающей промышленности, энергетике при учете затрат по процессам и производственным участкам или цехам, а в машиностроении – при учете затрат по частям изделий или узлам. Фактическая себестоимость единицы продукции определяется путем суммирования затрат по процессам технологического цикла и деления полученных сумм на фактическое количество выпущенной продукции.

Пример.

При производстве 500 т продукта затраты на материалы в технологическом цикле «А» составили 25 838 руб., оплата труда составила 57 325 руб., накладные расходы 8935 руб. Следовательно затраты цикла «А» составят 92 098 руб. = (25 838 руб. + 57 325 руб. + 8935 руб.). Себестоимость единицы продукта будет равна 5438 руб. за 1 тонну (271 900 руб. / 500 т).

Нормативный способ применяется в производствах, где учет организован по нормативному методу. Он является его составной частью. Себестоимость единицы продукции определяется на основании ее нормативной себестоимости и отклонений от норм и изменений норм.

Комбинированный способ представляет собой сочетание нескольких уже рассмотренных способов. Он применяется если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости. Так, в нефтеперерабатывающей промышленности способом исключения затрат определяют себестоимость основных видов продукции в целом, а затем, используя способ пропорционального распределения затрат определяется себестоимость каждого вида продукции. Себестоимость единицы продукции определяется способом прямого расчета.

1.3. Бюджетирование как составная часть системы управленческого учета и контроля за затратами

1.4. Роль бухгалтера-менеджера в процессе управления предприятием

На предприятии произведено основного продукта 140 т и побочного 8 т. Затраты производства составили 3 040 000 руб., а цена побочного продукта 875 руб. за 1 т. Следовательно стоимость побочного продукта составит 7000 руб. (875 8), а себестоимость основного продукта: 3 040 000 руб. – 7000 руб. = 3 033 000 руб. Стоимость одной тонны основного продукта будет равна 21 664 руб. 29 коп.

Способ пропорционального распределения затрат наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле. Сущность способа заключается в том, что затраты производства распределяются на отдельные виды продукции пропорционально экономически обоснованной базе. Выбор показателя зависит от специфики производства и особенностей получаемой продукции.

Пример.

В процессе производства выпущено из одного вида сырья три вида продукции (А, Б, В). При этом затраты на выпуск продукции составили 586 000 руб. В качестве базы распределения затрат по видам продукции на предприятии используется процентное содержание сырья в каждом из изготовленных продуктов. В продукте А его содержание сырья составило – 20 %, в продукте Б – 30 %, в продукте В – 50 %. Следовательно затраты на выпуск продукта А составили 117 200 руб. (586 000 руб. 0,2); продукта Б – 175 800 руб. (586 000 руб. 0,3); продукта В – 293 000 руб. (586 000 руб. 0,5). Затем, исходя из количества продуктов, определяется себестоимость единицы.

Способ суммирования затрат является основным в добывающей промышленности, энергетике при учете затрат по процессам и производственным участкам или цехам, а в машиностроении – при учете затрат по частям изделий или узлам. Фактическая себестоимость единицы продукции определяется путем суммирования затрат по процессам технологического цикла и деления полученных сумм на фактическое количество выпущенной продукции.

Пример.

При производстве 500 т продукта затраты на материалы в технологическом цикле «А» составили 25 838 руб., оплата труда составила 57 325 руб., накладные расходы 8935 руб. Следовательно затраты цикла «А» составят 92 098 руб. = (25 838 руб. + 57 325 руб. + 8935 руб.). Себестоимость единицы продукта будет равна 5438 руб. за 1 тонну (271 900 руб. / 500 т).

Нормативный способ применяется в производствах, где учет организован по нормативному методу. Он является его составной частью. Себестоимость единицы продукции определяется на основании ее нормативной себестоимости и отклонений от норм и изменений норм.

Комбинированный способ представляет собой сочетание нескольких уже рассмотренных способов. Он применяется если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости. Так, в нефтеперерабатывающей промышленности способом исключения затрат определяют себестоимость основных видов продукции в целом, а затем, используя способ пропорционального распределения затрат определяется себестоимость каждого вида продукции. Себестоимость единицы продукции определяется способом прямого расчета.

1.3. Бюджетирование как составная часть системы управленческого учета и контроля за затратами

Под бюджетированием понимается комплексный процесс, включающий планирование, учет и контроль затрат предприятия.

Планирование — это особый тип процесса принятия решений, который касается не одного события, а охватывает деятельность всего предприятия. Процесс планирования неразрывно связан с процессом контроля, т. к. без контроля планирование является бессмысленным. Планирование представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Бюджетирование включает в себя:

1) бюджет как финансовый план по выбранным позициям;

2) финансовую и управленческую отчетность как результат выполнения бюджета;

3) последовательную цепочку действий, направленных на создание системы бюджетного управления.

Согласно определению Института дипломированных бухгалтеров по управленческому учету (США), бюджет — это количественный план в денежном выражении, подготовительный и принятый до определенного периода, показывающий планируемую величину дохода и расходы, которые должны быть понесены в течение этого периода, а также капитал, который необходимо привлечь для достижения данной цели.

Использование бюджета дает следующие преимущества предприятию:

1) планирование помогает контролировать производственную ситуацию в текущем режиме. Без наличия плана руководитель, как правило, только реагирует на обстановку, вместо того чтобы контролировать ее;

2) интегрированный бюджет позволяет усовершенствовать и повысить эффективность распределения и использования ресурсов предприятия;

3) бюджет, являясь составной частью управленческого контроля, создает объективную основу оценки результатов деятельности предприятия в целом и отдельно его подразделений. В отсутствие бюджета при сравнении показателей текущего периода с предыдущими можно прийти к ошибочным выводам;

4) бюджет является средством координации деятельности различных подразделений предприятия. Он побуждает руководителей отдельных центров ответственности строить свою деятельность, принимая во внимание интересы предприятия в целом;

5) бюджет – это основа для оценки выполнения плана центрами ответственности и их руководителями. Работа менеджеров оценивается по отчетам о выполнении бюджета, что повышает объективность и обоснованность управления;

6) детально проработанный бюджет и оперативный контроль его выполнения позволяют принимать обоснованные решения в части ценообразования, анализа безубыточности производства, планирования ассортимента продукции и т. д.

по своей сути бюджет представляет собой финансовый документ, который принят для определения основных задач как всего предприятия, так и его подразделений. Планы служат главным средством реализации поставленных задач и превращения написанных слов в повседневные действия.

Процесс составления предприятием бюджета называется бюджетным циклом. Бюджеты могут быть текущими (сроком до 1 года) и перспективные (сроком на 3-5 лет).

Основными частями планирования являются:

1) задачи, т. е. что должно быть достигнуто;

2) планы, т. е. как должны быть решены задачи;

3) сметы, т. е. как должны быть распределены ресурсы.

В процессе составления бюджета можно выделить следующие этапы:

1) планирование с участием руководителей всех структурных подразделений (т. е. центров затрат, ответственности, прибыли);

2) определение показателей, которые будут использоваться при оценке деятельности предприятия;

3) обсуждение возможных изменений в планах, связанных с новой ситуацией;

4) корректировка планов с учетом предложенных поправок.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями структурных подразделений.

В зависимости от поставленных задач бюджеты бывают:

1) генеральные, которые охватывают всю деятельность предприятия;

2) частные, которые охватывают деятельность структурных подразделений.

Генеральный бюджет предприятия состоит из:

1) операционного бюджета, который включает план прибылей и убытков, детализация которого осуществляется через частные бюджеты;

2) финансового бюджета, который включает планы капитальных вложений, движения денежных средств и прогнозируемый баланс.

Составление бюджетов в любом предприятии имеют следующие аспекты:

1) организационный;

2) технический;

3) методологический.

Организационный аспект составления бюджетов заключается в четкой регламентации ответственности и сроков предоставления бюджетов. Целесообразно назначение лиц, которые будут заниматься планированием на постоянной основе. Составление бюджета в иерархической организационной среде может производиться при помощи двух основных подходов – сверху вниз (исходя из целевых задач поставленных администрацией) и снизу вверх (при формировании подразделениями своих планов). Возможен и комбинированный подход, когда сначала определяются общие цели, вытекающие из стратегии компании и рыночных прогнозов (сверху вниз), а уже затем составляется реальный бюджет (снизу вверх).

Другой важной задачей является доведение до составляющих бюджеты сотрудников информации о целях разработки бюджетов. Если этого не сделать, то качество составляемых бюджетов значительно падает, поскольку сотрудники занимающиеся бюджетом, не понимают каков будет конечный результат их работы.

При составлении бюджета сотруднику, отвечающему за эту работу, следует осуществить:

1) определение своей ответственности за работу, т. е. он должен понять за что он несет ответственность. Поэтому он должен получить от руководителя четкое определение того, что от него ожидается;

2) формирование основных предположений, т. е. перспектив;

3) формулирование задач, которые должны быть конкретными, реальными, достигаемыми и напряженными;

4) планирование задач, а именно:

а) определение того, насколько реалистичными являются поставленные задачи;

б) составление расписания действий;

в) создание базы контроля;

г) определение потребностей в ресурсах;

д) определение полномочий;

5) распределение ресурсов по задачам, т. е. составление сметы.

Технический аспект составления бюджетов заключается в успешности использования программной среды, в которой они будут разрабатываться. Обычно составление бюджета выполняется при помощи электронных таблиц, в которые заносятся данные по каждому подразделению. Если имеются разные версии бюджета, а также необходимо отражать фактические и прогнозные данные по его выполнению, то вместо одной таблицы каждому подразделению нужно представить несколько. Однако при наличии большого количества информации возрастает вероятность ошибок. Для устранения этой проблемы необходимо позаботится о соответствующем программном обеспечении.

Кроме этого при разработке бюджетов исполнители должны учитывать методологический аспект составления бюджетов, который требует:

1) тратить минимум бумажной работы на обоснование задач;

2) не пытаться изложить на бумаге все детали плана;

3) совершенствовать личную коммуникацию и координацию.

Для достижения максимальной эффективности планы должны быть:

1) ориентированы на результат, т. е. информация должна быть выражена количественно и иметь прямое отношение к результату;

2) конкретными и сжатыми, т. е. информация должна быть строго избирательной, изложена максимально сжато и ограничена действительно важными фактами, проблемами и этапами действий;

3) короткими. Слова следует заменять рисунками. Слова следует использовать только для:

а) описаний, таких как характеристика возможностей, проблем, этапов действий и т. п.;

б) объявлений, таких как причины изменений и отклонений;

в) оценок.

Язык должен быть скупым, поэтому необходимо пользоваться чаще короткими фразами.

Один бюджет может содержать данные о доходах и расходах либо только об одном из них. Единицы, в которых составляется бюджет, могут быть как денежными, так и натуральными. При подготовке бюджета необходимо ясно сформулировать его название и период, для которого он составляется.

Процесс построения системы бюджетов производится в следующей последовательности.

1 этап. Составляется бюджет продаж: сначала определяется цель, а потом способы ее достижения. В условиях рыночной экономики планирование продаж, а как следствие и производства будет зависеть от уровня спроса. Способы прогнозирования объемов продаж определяются спецификой производства. Возможный объем продаж может определяться на основе полученных на следующий бюджетный период заказов или прогнозов службы маркетинга.

2 этап. На базе запланированного объема продаж определяется объем и номенклатура производства. Планирование объемов производства включает определение товарного и валового выпуска продукции.

Определение товарного выпуска и уровня конечных запасов готовой продукции осуществляется из фактически имеющихся запасов на конец текущего периода, запланированного объема продаж и желаемого остатка готовой продукции на складе в конце бюджетного периода.

Определение валового выпуска осуществляется с учетом запланированного товарного выпуска на основе начального остатка незавершенного производства (НЗП нач.) и планируемого конечного остатка незавершенного производства (НЗП кон.):

НЗП нач. + валовый выпуск – товарный выпуск = НЗП кон.

Следовательно:

Валовый выпуск = товарный выпуск + НЗП кон. – НЗП нач.

3 этап. Определяется бюджет закупок, в котором на основании величины валового выпуска определяется потребность в основных материалах и трудовых затратах. Дополнительно рассчитывается потребность во вспомогательных материалах. Для получения данных в стоимостном выражении количество закупаемых материалов умножается на планируемые цены закупок.

4 этап. Определяется себестоимость списания материалов и составляются бюджет прямых материальных затрат и бюджет прямых затрат. Расчет плановой себестоимости производится на основе принятых на предприятии методов списания материалов в производство, т. е. по средневзвешенной себестоимости, ФИФО, по себестоимости единицы материалов. На основе величины себестоимости списания в производство и потребности в основных материалах (в физическом выражении) составляется бюджет прямых материальных затрат. После объединения его с бюджетом прямых затрат труда составляется бюджет прямых затрат.

5 этап. Составляется бюджет общепроизводственных расходов по статьям затрат.

6 этап. Объединив бюджет прямых затрат и бюджет общепроизводственных расходов составляется бюджет производственных затрат.

7 этап. Составляется бюджет коммерческих расходов (переменных), для чего используют плановые ставки начисления по отдельным показателям объема продаж.

8 этап. Составляется бюджет постоянных (общехозяйственных) расходов. Основой для его составления является сметное планирование в разрезе центров ответственности, контролирующих соответствующие расходы.

9 этап. На основе запланированных величин затрат определяется себестоимость продажи продукции, которая в совокупности с себестоимостью производства позволяет определить конечные финансовые результаты и составить проект отчета о прибылях и убытках.

Затем после составления бюджетов инвестиций и движения денежных средств составляется прогнозный баланс, отражающий состояние имущества предприятия и источников его образования на конец планируемого периода.

Бюджет часто называют сметой. По своей сути он представляет финансовый документ, созданный до выполнения предполагаемых действий. Каждому предприятию необходима своя бюджетная программа, рассчитанная на его конкретные потребности и ситуации. Совершенная система планирования и составления смет должна стать целью к которой стремиться хорошо управляемое предприятие. Нужно помнить, что задачи, планы и сметы могут быть бесполезными, если не учитывать, что:

1) процесс постановки задач, разработки планов, составления смет следует рассматривать с точки зрения того, что именно люди могут, прежде всего, привести дело к краху;

2) процесс планирования и составления смет представляет средство, используя которое менеджеры могут изучить свой бизнес и найти пути совершенствования своей работы;

3) сметы и планы дают эффективное и результативное средство для контроля за затратами свеем менеджерам;

4) процесс составления смет не должен превращаться в угнетающую бумажную работу.

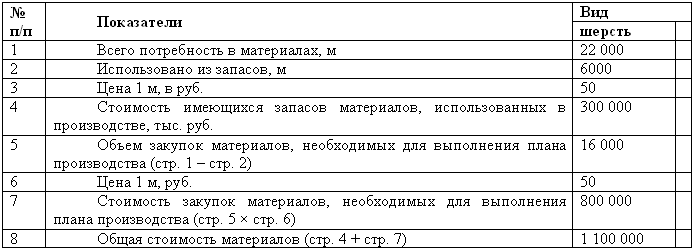

В качестве примера можно привести следующую смету.

Смета (бюджет) прямых материальных затрат в текстильной промышленности (цифры условные)

Большинство применяемых в настоящее время смет представляют собой жесткие сметы. Это значит, что они предусматривают постоянную сумму расходов при ожидаемом объеме хозяйственных операций. Их объем планируется по прогнозируемому объему производства и сбыта. Смета готовится на 1 год. Иногда ежегодные суммы делят на 12, чтобы получить ежемесячные отчеты. Это значит, что они предусматривают постоянную сумму расходов при ожидаемом объеме хозяйственных операций. Их объем планируется по прогнозируемому объему производства и сбыта. Смета готовится на 1 год. Иногда ежегодные суммы делят на 12, чтобы получить ежемесячные отчеты. Жесткие сметы расходов обычно сочетают с жесткими планами по сбыту определенного объема продукции. В целом жесткие сметы дают общую картину, каким должен быть чистый доход, если объем операций и сбыт действительно соответствуют плановым показателям. Однако объем операций редко соответствует плану и поэтому жесткие сметы не позволяют изменить эффективность при изменении объема деловых операций. Следовательно, жесткие сметы не обеспечивают менеджера информацией, необходимой для контроля и издержек, что не позволяет принимать решения по направлению проблемных ситуаций.

Смета с учетом переменных издержек (гибкая смета) представляет собой смету расходов, где задана сумма, которую менеджер должен потратить при любом объеме деловых операций, если есть основания ожидать, что такой объем операций возможен в определенном периоде времени.

В системе управленческого учета гибкие сметы основной вид контроля затрат. Гибкие сметы основываются на понимании того, что затраты по некоторым статьям должны изменяться, если изменяется объем деловых операций. Расходы по другим статьям при этом могут оставаться на постоянном уровне.

Гибкие сметы разрабатывают на основании анализа функций и загрузок по подразделению. Определяется ответственность за контроль издержек. По каждой статье расходов определяется, как будет изменяться статья расходов при изменении объемов операций.

Планирование — это особый тип процесса принятия решений, который касается не одного события, а охватывает деятельность всего предприятия. Процесс планирования неразрывно связан с процессом контроля, т. к. без контроля планирование является бессмысленным. Планирование представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Бюджетирование включает в себя:

1) бюджет как финансовый план по выбранным позициям;

2) финансовую и управленческую отчетность как результат выполнения бюджета;

3) последовательную цепочку действий, направленных на создание системы бюджетного управления.

Согласно определению Института дипломированных бухгалтеров по управленческому учету (США), бюджет — это количественный план в денежном выражении, подготовительный и принятый до определенного периода, показывающий планируемую величину дохода и расходы, которые должны быть понесены в течение этого периода, а также капитал, который необходимо привлечь для достижения данной цели.

Использование бюджета дает следующие преимущества предприятию:

1) планирование помогает контролировать производственную ситуацию в текущем режиме. Без наличия плана руководитель, как правило, только реагирует на обстановку, вместо того чтобы контролировать ее;

2) интегрированный бюджет позволяет усовершенствовать и повысить эффективность распределения и использования ресурсов предприятия;

3) бюджет, являясь составной частью управленческого контроля, создает объективную основу оценки результатов деятельности предприятия в целом и отдельно его подразделений. В отсутствие бюджета при сравнении показателей текущего периода с предыдущими можно прийти к ошибочным выводам;

4) бюджет является средством координации деятельности различных подразделений предприятия. Он побуждает руководителей отдельных центров ответственности строить свою деятельность, принимая во внимание интересы предприятия в целом;

5) бюджет – это основа для оценки выполнения плана центрами ответственности и их руководителями. Работа менеджеров оценивается по отчетам о выполнении бюджета, что повышает объективность и обоснованность управления;

6) детально проработанный бюджет и оперативный контроль его выполнения позволяют принимать обоснованные решения в части ценообразования, анализа безубыточности производства, планирования ассортимента продукции и т. д.

по своей сути бюджет представляет собой финансовый документ, который принят для определения основных задач как всего предприятия, так и его подразделений. Планы служат главным средством реализации поставленных задач и превращения написанных слов в повседневные действия.

Процесс составления предприятием бюджета называется бюджетным циклом. Бюджеты могут быть текущими (сроком до 1 года) и перспективные (сроком на 3-5 лет).

Основными частями планирования являются:

1) задачи, т. е. что должно быть достигнуто;

2) планы, т. е. как должны быть решены задачи;

3) сметы, т. е. как должны быть распределены ресурсы.

В процессе составления бюджета можно выделить следующие этапы:

1) планирование с участием руководителей всех структурных подразделений (т. е. центров затрат, ответственности, прибыли);

2) определение показателей, которые будут использоваться при оценке деятельности предприятия;

3) обсуждение возможных изменений в планах, связанных с новой ситуацией;

4) корректировка планов с учетом предложенных поправок.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями структурных подразделений.

В зависимости от поставленных задач бюджеты бывают:

1) генеральные, которые охватывают всю деятельность предприятия;

2) частные, которые охватывают деятельность структурных подразделений.

Генеральный бюджет предприятия состоит из:

1) операционного бюджета, который включает план прибылей и убытков, детализация которого осуществляется через частные бюджеты;

2) финансового бюджета, который включает планы капитальных вложений, движения денежных средств и прогнозируемый баланс.

Составление бюджетов в любом предприятии имеют следующие аспекты:

1) организационный;

2) технический;

3) методологический.

Организационный аспект составления бюджетов заключается в четкой регламентации ответственности и сроков предоставления бюджетов. Целесообразно назначение лиц, которые будут заниматься планированием на постоянной основе. Составление бюджета в иерархической организационной среде может производиться при помощи двух основных подходов – сверху вниз (исходя из целевых задач поставленных администрацией) и снизу вверх (при формировании подразделениями своих планов). Возможен и комбинированный подход, когда сначала определяются общие цели, вытекающие из стратегии компании и рыночных прогнозов (сверху вниз), а уже затем составляется реальный бюджет (снизу вверх).

Другой важной задачей является доведение до составляющих бюджеты сотрудников информации о целях разработки бюджетов. Если этого не сделать, то качество составляемых бюджетов значительно падает, поскольку сотрудники занимающиеся бюджетом, не понимают каков будет конечный результат их работы.

При составлении бюджета сотруднику, отвечающему за эту работу, следует осуществить:

1) определение своей ответственности за работу, т. е. он должен понять за что он несет ответственность. Поэтому он должен получить от руководителя четкое определение того, что от него ожидается;

2) формирование основных предположений, т. е. перспектив;

3) формулирование задач, которые должны быть конкретными, реальными, достигаемыми и напряженными;

4) планирование задач, а именно:

а) определение того, насколько реалистичными являются поставленные задачи;

б) составление расписания действий;

в) создание базы контроля;

г) определение потребностей в ресурсах;

д) определение полномочий;

5) распределение ресурсов по задачам, т. е. составление сметы.

Технический аспект составления бюджетов заключается в успешности использования программной среды, в которой они будут разрабатываться. Обычно составление бюджета выполняется при помощи электронных таблиц, в которые заносятся данные по каждому подразделению. Если имеются разные версии бюджета, а также необходимо отражать фактические и прогнозные данные по его выполнению, то вместо одной таблицы каждому подразделению нужно представить несколько. Однако при наличии большого количества информации возрастает вероятность ошибок. Для устранения этой проблемы необходимо позаботится о соответствующем программном обеспечении.

Кроме этого при разработке бюджетов исполнители должны учитывать методологический аспект составления бюджетов, который требует:

1) тратить минимум бумажной работы на обоснование задач;

2) не пытаться изложить на бумаге все детали плана;

3) совершенствовать личную коммуникацию и координацию.

Для достижения максимальной эффективности планы должны быть:

1) ориентированы на результат, т. е. информация должна быть выражена количественно и иметь прямое отношение к результату;

2) конкретными и сжатыми, т. е. информация должна быть строго избирательной, изложена максимально сжато и ограничена действительно важными фактами, проблемами и этапами действий;

3) короткими. Слова следует заменять рисунками. Слова следует использовать только для:

а) описаний, таких как характеристика возможностей, проблем, этапов действий и т. п.;

б) объявлений, таких как причины изменений и отклонений;

в) оценок.

Язык должен быть скупым, поэтому необходимо пользоваться чаще короткими фразами.

Один бюджет может содержать данные о доходах и расходах либо только об одном из них. Единицы, в которых составляется бюджет, могут быть как денежными, так и натуральными. При подготовке бюджета необходимо ясно сформулировать его название и период, для которого он составляется.

Процесс построения системы бюджетов производится в следующей последовательности.

1 этап. Составляется бюджет продаж: сначала определяется цель, а потом способы ее достижения. В условиях рыночной экономики планирование продаж, а как следствие и производства будет зависеть от уровня спроса. Способы прогнозирования объемов продаж определяются спецификой производства. Возможный объем продаж может определяться на основе полученных на следующий бюджетный период заказов или прогнозов службы маркетинга.

2 этап. На базе запланированного объема продаж определяется объем и номенклатура производства. Планирование объемов производства включает определение товарного и валового выпуска продукции.

Определение товарного выпуска и уровня конечных запасов готовой продукции осуществляется из фактически имеющихся запасов на конец текущего периода, запланированного объема продаж и желаемого остатка готовой продукции на складе в конце бюджетного периода.

Определение валового выпуска осуществляется с учетом запланированного товарного выпуска на основе начального остатка незавершенного производства (НЗП нач.) и планируемого конечного остатка незавершенного производства (НЗП кон.):

НЗП нач. + валовый выпуск – товарный выпуск = НЗП кон.

Следовательно:

Валовый выпуск = товарный выпуск + НЗП кон. – НЗП нач.

3 этап. Определяется бюджет закупок, в котором на основании величины валового выпуска определяется потребность в основных материалах и трудовых затратах. Дополнительно рассчитывается потребность во вспомогательных материалах. Для получения данных в стоимостном выражении количество закупаемых материалов умножается на планируемые цены закупок.

4 этап. Определяется себестоимость списания материалов и составляются бюджет прямых материальных затрат и бюджет прямых затрат. Расчет плановой себестоимости производится на основе принятых на предприятии методов списания материалов в производство, т. е. по средневзвешенной себестоимости, ФИФО, по себестоимости единицы материалов. На основе величины себестоимости списания в производство и потребности в основных материалах (в физическом выражении) составляется бюджет прямых материальных затрат. После объединения его с бюджетом прямых затрат труда составляется бюджет прямых затрат.

5 этап. Составляется бюджет общепроизводственных расходов по статьям затрат.

6 этап. Объединив бюджет прямых затрат и бюджет общепроизводственных расходов составляется бюджет производственных затрат.

7 этап. Составляется бюджет коммерческих расходов (переменных), для чего используют плановые ставки начисления по отдельным показателям объема продаж.

8 этап. Составляется бюджет постоянных (общехозяйственных) расходов. Основой для его составления является сметное планирование в разрезе центров ответственности, контролирующих соответствующие расходы.

9 этап. На основе запланированных величин затрат определяется себестоимость продажи продукции, которая в совокупности с себестоимостью производства позволяет определить конечные финансовые результаты и составить проект отчета о прибылях и убытках.

Затем после составления бюджетов инвестиций и движения денежных средств составляется прогнозный баланс, отражающий состояние имущества предприятия и источников его образования на конец планируемого периода.

Бюджет часто называют сметой. По своей сути он представляет финансовый документ, созданный до выполнения предполагаемых действий. Каждому предприятию необходима своя бюджетная программа, рассчитанная на его конкретные потребности и ситуации. Совершенная система планирования и составления смет должна стать целью к которой стремиться хорошо управляемое предприятие. Нужно помнить, что задачи, планы и сметы могут быть бесполезными, если не учитывать, что:

1) процесс постановки задач, разработки планов, составления смет следует рассматривать с точки зрения того, что именно люди могут, прежде всего, привести дело к краху;

2) процесс планирования и составления смет представляет средство, используя которое менеджеры могут изучить свой бизнес и найти пути совершенствования своей работы;

3) сметы и планы дают эффективное и результативное средство для контроля за затратами свеем менеджерам;

4) процесс составления смет не должен превращаться в угнетающую бумажную работу.

В качестве примера можно привести следующую смету.

Смета (бюджет) прямых материальных затрат в текстильной промышленности (цифры условные)

Большинство применяемых в настоящее время смет представляют собой жесткие сметы. Это значит, что они предусматривают постоянную сумму расходов при ожидаемом объеме хозяйственных операций. Их объем планируется по прогнозируемому объему производства и сбыта. Смета готовится на 1 год. Иногда ежегодные суммы делят на 12, чтобы получить ежемесячные отчеты. Это значит, что они предусматривают постоянную сумму расходов при ожидаемом объеме хозяйственных операций. Их объем планируется по прогнозируемому объему производства и сбыта. Смета готовится на 1 год. Иногда ежегодные суммы делят на 12, чтобы получить ежемесячные отчеты. Жесткие сметы расходов обычно сочетают с жесткими планами по сбыту определенного объема продукции. В целом жесткие сметы дают общую картину, каким должен быть чистый доход, если объем операций и сбыт действительно соответствуют плановым показателям. Однако объем операций редко соответствует плану и поэтому жесткие сметы не позволяют изменить эффективность при изменении объема деловых операций. Следовательно, жесткие сметы не обеспечивают менеджера информацией, необходимой для контроля и издержек, что не позволяет принимать решения по направлению проблемных ситуаций.

Смета с учетом переменных издержек (гибкая смета) представляет собой смету расходов, где задана сумма, которую менеджер должен потратить при любом объеме деловых операций, если есть основания ожидать, что такой объем операций возможен в определенном периоде времени.

В системе управленческого учета гибкие сметы основной вид контроля затрат. Гибкие сметы основываются на понимании того, что затраты по некоторым статьям должны изменяться, если изменяется объем деловых операций. Расходы по другим статьям при этом могут оставаться на постоянном уровне.

Гибкие сметы разрабатывают на основании анализа функций и загрузок по подразделению. Определяется ответственность за контроль издержек. По каждой статье расходов определяется, как будет изменяться статья расходов при изменении объемов операций.

1.4. Роль бухгалтера-менеджера в процессе управления предприятием

До того как управленческий учет стал частью бизнеса, работники бухгалтерии воспринимались как неизбежная часть аппарата администрации. Это было связано с тем, что ведение бухгалтерского учета, в соответствии с законодательством всех стран, является обязательным.

Бухгалтер рассматривался только как работник аппарата, предоставляющего информацию. Его редко привлекали к принятию управленческих решений. Сами бухгалтера не имели возможности внести свой вклад в прибыль предприятия, а если они пытались это сделать, то не получали признания.

Однако, когда бизнес начал ориентироваться на рынок, бухгалтеры стали перед выбором: занять место в аппарате управления предприятием и обеспечивать управление данными, необходимыми для принятия управленческих решений, а также обеспечивать контроль за выполнением этих решений, или быть отправленным на второстепенную роль клерка, который действует, как накопитель информации с помощью вычислительной техники о случившихся фактах хозяйственной деятельности в целях обеспечения данными для составления финансовой отчетности.

Сейчас стало очевидно, что бухгалтер присоединился к управлению. Но чтобы выполнять свою часть работы, он должен был изменить свои методы работы и часто решать проблемы, которые не являются чисто учетными. Для решения этих проблем пришлось заимствовать приемы и способы в планировании, прогнозировании, математике, статистике и других областях знаний, связанных с деятельностью предприятия. В результате появился управленческий учет и специалист – бухгалтер-менеджер (аналитик).

Бухгалтер-менеджер в системе управленческого учета играет двойную роль: во-первых, он является одним их главных ответственных работников администрации, который обязан постоянно советовать и поддерживать всех управляющих с позиции общей системы управленческого учета компании; во-вторых, он является ведущим лицом, которое осуществляет практику управленческого учета в рамках своих должностных функций.

При осуществлении своих функций в рамках всей компании бухгалтер-менеджер должен прежде всего знать основы системы управленческого учета, чтобы предоставить свой опыт бухгалтерского учета в распоряжение других менеджеров, чтобы они эффективно использовали возможности учета в управлении.

Управление представляет собой область реализации трех основных функций:

1) постановку задач;

2) организацию работы по из решению;

3) оценку результатов.

При планировании деятельности предприятия после установления его руководством общих задач, бухгалтер-менеджер осуществляет:

1) сбор, анализ и предоставление фактических данных по работе предприятия в прошлом, а также по текущим результатам деятельности.

2) анализ сильных и слабых сторон организации и выявление предполагаемых возможностей опасностей.

3) ознакомление менеджеров с методами прогнозирования и планирования прибыли.

4) оказание помощи при постановке задач.

5) анализ альтернативных программ действий и направлений использования ресурсов.

6) проверку всех планов и задач на их рациональность.

7) сведение всех задач в единый план.

При выполнении планов, роль бухгалтера-менеджера заключается:

1) в обеспечении контроля использования ресурсов;

2) в точном и своевременном измерении промежуточных результатов работы по выполнению поставленных задач;

3) в предоставлении менеджерам предприятия необходимой информации и рекомендаций для выработки ими управленческих решений.

При измерении и оценке результатов работы предприятия бухгалтер-менеджер должен осуществлять:

1) разработку средств обратной связи между подразделениями и администрацией с целью получения данных для принятия управленческих решений.

2) предоставление информации для пользователей в удобной и доступной форме.

3) подготовку рекомендаций для принятия управленческих решений.

4) оказание помощи управляющим в деле контроля за выполнением плана.

Очевидно, что для выполнения бухгалтером-менеджером своих функций ему необходима определенная квалификация. Опыт западных предприятий показывает, что бухгалтер-менеджер должен обладать различными качествами.

1. Он, прежде всего, управляющий, т. е. использует свой профессиональный опты в бухгалтерском учете как средство достижения результата. При этом он придает значение не самим цифрам, а тому, что они значат. Он выдает рекомендации, а не сырые данные. Свои отношения с другими менеджерами он рассматривает как отношения советника, помогающего им достичь наилучших результатов, а не только как контролера этих результатов.

2. Он видит интересы других подразделений. Квалифицированный бухгалтер-менеджер предпринимает усилия для более частых контактов с работниками других подразделений. Он присутствует на возможно большем числе оперативных совещаний с целью участия в принятии управленческих решений. Он осознает, что его успех будет прямо пропорционален его вкладу в работу других менеджеров. Поэтому он должен установить тесные контакты с менеджерами всех подразделений, знать их проблемы и потребности.

3. Он подчеркивает значение мотивации. Любой бухгалтер-менеджер несет ответственность за контроль. Однако необходимо, чтобы этот контроль не был чрезмерным и не сковывал инициативы. Задача бухгалтера-менеджера не заглушать мотивацию менеджеров на достижение высших показателей в своей работе.

Менеджер «мотивирующего» типа стремится:

1) подчеркнуть важность результата, а не затраченного времени;

2) считает контроль второстепенным делом и ведет его в минимальной степени;

3) развивать способности подчиненных;

4) предоставить подчиненным максимальные возможности для проявления потенциала.

1. На стадии планирования бухгалтер-менеджер:

1) участвует в разработке бюджетов предприятия, что обеспечивает взаимосвязанность планирования показателей в работе цехов, участков и бригад. Тем самым устраняется несбалансированность в составлении бюджетов;

2) участвует в обсуждении производственной программы, что помогает ему вносить необходимые предложения по улучшению качества бюджетов;

3) рекомендует устанавливать оптимальные цены, чему способствует знание им особенностей формирования себестоимости выпускаемой продукции;

4) выявляет наиболее рентабельные виды продукции, т. к. обладает необходимой информацией о затратах предприятия и т. д.

2. На стадии контроля бухгалтер-менеджер:

1) составляет отчеты об исполнении бюджетов, что позволяет ему анализировать выполнение плановых показателей предприятия и выявлять причины отклонений;

Бухгалтер рассматривался только как работник аппарата, предоставляющего информацию. Его редко привлекали к принятию управленческих решений. Сами бухгалтера не имели возможности внести свой вклад в прибыль предприятия, а если они пытались это сделать, то не получали признания.

Однако, когда бизнес начал ориентироваться на рынок, бухгалтеры стали перед выбором: занять место в аппарате управления предприятием и обеспечивать управление данными, необходимыми для принятия управленческих решений, а также обеспечивать контроль за выполнением этих решений, или быть отправленным на второстепенную роль клерка, который действует, как накопитель информации с помощью вычислительной техники о случившихся фактах хозяйственной деятельности в целях обеспечения данными для составления финансовой отчетности.

Сейчас стало очевидно, что бухгалтер присоединился к управлению. Но чтобы выполнять свою часть работы, он должен был изменить свои методы работы и часто решать проблемы, которые не являются чисто учетными. Для решения этих проблем пришлось заимствовать приемы и способы в планировании, прогнозировании, математике, статистике и других областях знаний, связанных с деятельностью предприятия. В результате появился управленческий учет и специалист – бухгалтер-менеджер (аналитик).

Бухгалтер-менеджер в системе управленческого учета играет двойную роль: во-первых, он является одним их главных ответственных работников администрации, который обязан постоянно советовать и поддерживать всех управляющих с позиции общей системы управленческого учета компании; во-вторых, он является ведущим лицом, которое осуществляет практику управленческого учета в рамках своих должностных функций.

При осуществлении своих функций в рамках всей компании бухгалтер-менеджер должен прежде всего знать основы системы управленческого учета, чтобы предоставить свой опыт бухгалтерского учета в распоряжение других менеджеров, чтобы они эффективно использовали возможности учета в управлении.

Управление представляет собой область реализации трех основных функций:

1) постановку задач;

2) организацию работы по из решению;

3) оценку результатов.

При планировании деятельности предприятия после установления его руководством общих задач, бухгалтер-менеджер осуществляет:

1) сбор, анализ и предоставление фактических данных по работе предприятия в прошлом, а также по текущим результатам деятельности.

2) анализ сильных и слабых сторон организации и выявление предполагаемых возможностей опасностей.

3) ознакомление менеджеров с методами прогнозирования и планирования прибыли.

4) оказание помощи при постановке задач.

5) анализ альтернативных программ действий и направлений использования ресурсов.

6) проверку всех планов и задач на их рациональность.

7) сведение всех задач в единый план.

При выполнении планов, роль бухгалтера-менеджера заключается:

1) в обеспечении контроля использования ресурсов;

2) в точном и своевременном измерении промежуточных результатов работы по выполнению поставленных задач;

3) в предоставлении менеджерам предприятия необходимой информации и рекомендаций для выработки ими управленческих решений.

При измерении и оценке результатов работы предприятия бухгалтер-менеджер должен осуществлять:

1) разработку средств обратной связи между подразделениями и администрацией с целью получения данных для принятия управленческих решений.

2) предоставление информации для пользователей в удобной и доступной форме.

3) подготовку рекомендаций для принятия управленческих решений.

4) оказание помощи управляющим в деле контроля за выполнением плана.

Очевидно, что для выполнения бухгалтером-менеджером своих функций ему необходима определенная квалификация. Опыт западных предприятий показывает, что бухгалтер-менеджер должен обладать различными качествами.

1. Он, прежде всего, управляющий, т. е. использует свой профессиональный опты в бухгалтерском учете как средство достижения результата. При этом он придает значение не самим цифрам, а тому, что они значат. Он выдает рекомендации, а не сырые данные. Свои отношения с другими менеджерами он рассматривает как отношения советника, помогающего им достичь наилучших результатов, а не только как контролера этих результатов.

2. Он видит интересы других подразделений. Квалифицированный бухгалтер-менеджер предпринимает усилия для более частых контактов с работниками других подразделений. Он присутствует на возможно большем числе оперативных совещаний с целью участия в принятии управленческих решений. Он осознает, что его успех будет прямо пропорционален его вкладу в работу других менеджеров. Поэтому он должен установить тесные контакты с менеджерами всех подразделений, знать их проблемы и потребности.

3. Он подчеркивает значение мотивации. Любой бухгалтер-менеджер несет ответственность за контроль. Однако необходимо, чтобы этот контроль не был чрезмерным и не сковывал инициативы. Задача бухгалтера-менеджера не заглушать мотивацию менеджеров на достижение высших показателей в своей работе.

Менеджер «мотивирующего» типа стремится:

1) подчеркнуть важность результата, а не затраченного времени;

2) считает контроль второстепенным делом и ведет его в минимальной степени;

3) развивать способности подчиненных;

4) предоставить подчиненным максимальные возможности для проявления потенциала.

1. На стадии планирования бухгалтер-менеджер:

1) участвует в разработке бюджетов предприятия, что обеспечивает взаимосвязанность планирования показателей в работе цехов, участков и бригад. Тем самым устраняется несбалансированность в составлении бюджетов;

2) участвует в обсуждении производственной программы, что помогает ему вносить необходимые предложения по улучшению качества бюджетов;

3) рекомендует устанавливать оптимальные цены, чему способствует знание им особенностей формирования себестоимости выпускаемой продукции;

4) выявляет наиболее рентабельные виды продукции, т. к. обладает необходимой информацией о затратах предприятия и т. д.

2. На стадии контроля бухгалтер-менеджер:

1) составляет отчеты об исполнении бюджетов, что позволяет ему анализировать выполнение плановых показателей предприятия и выявлять причины отклонений;