Страница:

По законченным заказам составляется калькуляция фактической себестоимости.

Глава 3. Учет затрат и калькулирования в химической промышленности

3.1. Организация производства и методы учета производственных затрат в химической промышленности

3.2. Учет затрат на производстве в химической промышленности

3.3. Калькулирование в химической промышленности

Глава 3. Учет затрат и калькулирования в химической промышленности

3.1. Организация производства и методы учета производственных затрат в химической промышленности

В состав химической промышленности входят многие виды производств: производство химических волокон, лакокрасочное производство, производство пластических масс, производство соды, серной, соляной кислоты и т. д. в составе этих производств могут выпускаться стекло, лаки, пластические массы, фарфор, взрывчатые вещества, витамины и др.

Для химической промышленности характерно наличие следующих производственных процессов:

1) добычи химического сырья, которые сосредоточены в горно-химической, калийной, фосфорной, хлорной, основной химической и других подотраслях химической промышленности. Основное содержание процессов добычи химического сырья состоит в извлечении его из недр земли или окружающей среды (водной, воздушной и т. п.). Продукция добывающих производств практически полностью потребляется в других производственных процессах и в незначительных количествах реализуется на сторону;

2) превращения химических веществ характеризуются изменением химических свойств предметов труда. Они заключаются в глубоких изменениях химического состава исходного сырья, которые приводят к образованию новых продуктов вследствие различных видов химического взаимодействия перерабатываемых веществ;

3) физико-механической переработки, которая характеризуется физическим воздействием на исходное сырье посредством повышения или понижения температуры, вакуума, напряжения и т. п.

предприятия химической промышленности перерабатывают:

1) сырье добывающей промышленности (фосфориты, 25сеннее, уголь, нефть, природный газ, колчедан);

2) сырье и материалы обрабатывающей промышленности, в том числе и химической (серная, азотная, соляная кислота, спирт, растительное масло);

3) отходы производства (древесные опилки, попутный газ).

При этом некоторые виды сырья и материалов (серный колчеган, апатитовый концентрат) поступают на предприятие с разным содержанием основного вещества. Кроме того, одни и те же материалы могут быть получены из различных видов сырья (спирт). Все это влияет на оценку потребляемого сырья и получаемых продуктов, на организацию учета материалов, на методы контроля и списания материальных затрат на производство.

По объему получения продуктов производства предприятия химической промышленности подразделяются на крупнотоннажные и малотоннажные. Крупнотоннажные производства характеризуются большими объемами выпуска продукции, сосредоточены на предприятиях азотной, основной химической, калийной, фосфорной, содовой, хлорной и других подотраслей. При этом, например, в производствах азотной кислоты выработка аммиака сочетается с получением азотных удобрений, азотной и серной кислот и т. д.

Крупнотоннажная продукция выпускается в массовом порядке на крупных предприятиях с широким применением агрегатов большой мощности. На таких предприятиях упрощается контроль за ходом производства, а также имеется возможность организации учета не только основных затрат, но и расходов, связанных с содержанием оборудования, по видам выпускаемой продукции.

К малотоннажной продукции относятся: лаки, краски, товары бытовой химии и т. д. Эта продукция выпускается в широкой номенклатуре и различается по маркам, сортам, видам фасовки и по другим признакам. По такой продукции объекты учета затрат укрупняются. Кроме того, при производстве малотоннажной продукции наряду со специализированным широко используется универсальное оборудование, переналаживаемое с выпуска одной продукции на другую, что усложняет распределение затрат по их обслуживанию.

Важное значение для организации планирования и учета затрат на производство имеют следующие особенности химической промышленности.

1. Узкая специализация орудий труда, т. к. в каждом аппарате протекает только один или несколько однотипных процессов, в результате которых выпускаются определенные виды продукции или полуфабрикаты.

2. В непрерывных химических производствах, например по выпуску минеральных удобрений, затраты формируются, как правило, по переделам. При этом передел представляет собой часть производственного процесса, отличающуюся глубокими качествами изменениями химических и физических свойств обрабатываемого предмета труда (сырья, материала, полупродукта), приводящими к созданию новой потребительской стоимости в виде нового полупродукта или продукта. При этом каждый предел имеет свои особые границы, характеризующиеся точками замера, информацией о выпуске продуктов.

Например, в производстве каучука выделяются следующие пределы:

1) производство дивинила из спирта и ацетальдигида;

2) конденсация и ректификация непрореагировавших компонентов шихты;

3) очистка и ректификация дивинила;

4) полимеризация дивинила;

5) обработка и упаковка каучука.

3. Многие подотрасли химии являются материалоемкими, т. к. удельный вес материальных затрат в себестоимости продукции занимает большой удельный вес. Так, при производстве аммиачной селитры и карбамида он составляет более 60 %.

4. Часть подотраслей химической промышленности относятся к энергоемким производствам (производство азота, соды, органический синтез и др.). кроме того, с ростом затрат на защиту окружающей среды и очистку сточных вод наблюдается дальнейший рост энергетических затрат.

5. Высокая концентрация химического производства и высокая степень механизации и автоматизации производства. Это снижает трудоемкость труда, т. к. рабочие-аппаратчики только контролируют течение химических реакций и управляют процессом производства, наблюдая за работой аппаратов.

6. Комплектность использования сырья, так как нередко из одного сырья выпускается несколько видов продукции или продукция разных сортов и марок. Кроме основного продукта нередко выпускается побочный продукт. Это затрудняет прямое отнесение затрат на все виды продукции.

7. Многостадийность производственного цикла, что вызывает необходимость применения полуфабрикатного варианта учета затрат на производство. Это связано с тем, что:

1) одни и те же полуфабрикаты могут использоваться для производства различной продукции;

2) отдельные виды полуфабрикатов перерабатываются в последующие отчетные периоды и необходимо знать их количество и стоимость;

3) часть полуфабрикатов перерабатываются в последующие отчетные периоды и необходимо знать их себестоимость.

Наличие различных видов производств (индивидуальное или массовое), а также характер технологического процесса в химической промышленности влияет на выбор объектов учета затрат. Так, в индивидуальных производствах объектом учета затрат является отдельный заказ, который открывается на отдельное количество продукции.

В массовых производствах объектами учета могут быть переделы или процессы. Например, на предприятиях внутри производства суперфосфатных минеральных удобрений учет затрат и калькулирование осуществляется по трем переделам:

1) производство серной кислоты;

2) производство простого суперфосфата;

3) производство гранулированного суперфосфата.

8. На предприятиях химической промышленности широко используются установки, обслуживающие основное производство (холодильные, газогенераторные, азотно-кислородные и др.), которые обслуживают производство одного или нескольких видов продукции. Поэтому на предприятиях, где установка обслуживает производство одного вида продукции затраты по ее содержанию отражаются в составе расходов данного производства. На предприятиях, где специальные установки оказывают услуги нескольким производствам, затраты по ним планируются и учитываются в составе вспомогательных производств, а затем распределяются между потребителями.

Своеобразие технологии и организации производства продукции на предприятиях химической промышленности обусловливает особенности формирования себестоимости продуктов и полуфабрикатов. Планирование, учет затрат и калькулирование себестоимости продукции в химической промышленности ведут попередельным, позаказным и нормативным методами.

В отраслях основной химии, азотной, хлорной, содовой и других калькулируют азотную, соляную кислоты, аммиачные удобрения, каустическую соду и т. п. Для этих производств характерны многостадийные процессы, в связи с чем здесь применяется попередельный метод. В этих производствах сырье и полуфабрикаты проходят последовательные стадии обработки. Так, например, серная кислота является полуфабрикатом для производства суперфосфата, азотная кислота – для получения азотных удобрений, а в других цехах путем химического соединения с сырьем, например, фосфорной кислотой и другое, получают такие продукты, как фосфатные и сложные удобрения, двойной и простой суперфосфат, нитроаммофос и т. д.

Применение попередельного метода в целом позволяет систематизировать затраты по переделу и определить стоимость полуфабрикатов, идущих на последующую обработку или реализуемых на сторону. Наличие в технологическом процессе ряда четко выраженных последовательных стадий позволяет планировать и учитывать производственные затраты по переделу производственного процесса, а внутри каждого передела по утвержденной номенклатуре калькуляционных статей затрат. При этом перечень переделов и стадий устанавливается самим предприятием на основе отраслевых инструкций.

Организация учета затрат на производство по стадиям (агрегатам) создает возможность более полного осуществления прямого учета затрат по разновидностям вырабатываемых изделий и местам их возникновения, повышает достоверность в исчислении фактической себестоимости этой продукции и усиливает контроль за затратами всех видов ресурсов.

Попередельным метод на некоторых предприятиях применяется в сочетании с использованием норм и нормативов, что позволяет выявлять отклонения от них на каждой стадии технологического процесса в течение месяца. Это позволяет усилить ежедневный контроль за снижением себестоимости продукции и ее материалоемкости. В отдельных производствах химической промышленности с индивидуальным и мелкосерийным производствам используют позаказный метод. Он находит применение при изготовлении заказных химических реактивов, препаратов, переливных устройств и сосудов, выполнении опытных, экспериментальных и ремонтных работ. В качестве объекта учета здесь выступает отдельный разовый заказ, по которому затраты группируются в разрезе установленных калькуляционных статей затрат.

Большое значение в отрасли имеет применение нормативного метода, наиболее полно отвечающего требованиям внутреннего управленческого контроля. Этот метод позволяет эффективно использовать данные учета для предупреждения материальных, трудовых и финансовых ресурсов.

Применение нормативного метода позволяет решать следующие задачи на предприятиях химической промышленности:

1) определение уровня и динамики нормативных затрат;

2) выявление и контроль изменений от текущих норм по местам их возникновения в разрезе технических параметров, причин и виновников;

3) расчленение информации о причинах, виновниках и инициаторах изменений и отклонений от текущих норм по уровням управления производством, а также по сферам деловой компетенции функциональных руководителей (менеджеров);

4) улучшение состава информации о себестоимости продукции по центрам ответственности;

5) улучшение качества информации отчетных показателей, используемых при планировании трансфертных цен, ценообразовании на новые виды выпускаемой продукции и контроле цен и т. д.

Для химической промышленности характерно наличие следующих производственных процессов:

1) добычи химического сырья, которые сосредоточены в горно-химической, калийной, фосфорной, хлорной, основной химической и других подотраслях химической промышленности. Основное содержание процессов добычи химического сырья состоит в извлечении его из недр земли или окружающей среды (водной, воздушной и т. п.). Продукция добывающих производств практически полностью потребляется в других производственных процессах и в незначительных количествах реализуется на сторону;

2) превращения химических веществ характеризуются изменением химических свойств предметов труда. Они заключаются в глубоких изменениях химического состава исходного сырья, которые приводят к образованию новых продуктов вследствие различных видов химического взаимодействия перерабатываемых веществ;

3) физико-механической переработки, которая характеризуется физическим воздействием на исходное сырье посредством повышения или понижения температуры, вакуума, напряжения и т. п.

предприятия химической промышленности перерабатывают:

1) сырье добывающей промышленности (фосфориты, 25сеннее, уголь, нефть, природный газ, колчедан);

2) сырье и материалы обрабатывающей промышленности, в том числе и химической (серная, азотная, соляная кислота, спирт, растительное масло);

3) отходы производства (древесные опилки, попутный газ).

При этом некоторые виды сырья и материалов (серный колчеган, апатитовый концентрат) поступают на предприятие с разным содержанием основного вещества. Кроме того, одни и те же материалы могут быть получены из различных видов сырья (спирт). Все это влияет на оценку потребляемого сырья и получаемых продуктов, на организацию учета материалов, на методы контроля и списания материальных затрат на производство.

По объему получения продуктов производства предприятия химической промышленности подразделяются на крупнотоннажные и малотоннажные. Крупнотоннажные производства характеризуются большими объемами выпуска продукции, сосредоточены на предприятиях азотной, основной химической, калийной, фосфорной, содовой, хлорной и других подотраслей. При этом, например, в производствах азотной кислоты выработка аммиака сочетается с получением азотных удобрений, азотной и серной кислот и т. д.

Крупнотоннажная продукция выпускается в массовом порядке на крупных предприятиях с широким применением агрегатов большой мощности. На таких предприятиях упрощается контроль за ходом производства, а также имеется возможность организации учета не только основных затрат, но и расходов, связанных с содержанием оборудования, по видам выпускаемой продукции.

К малотоннажной продукции относятся: лаки, краски, товары бытовой химии и т. д. Эта продукция выпускается в широкой номенклатуре и различается по маркам, сортам, видам фасовки и по другим признакам. По такой продукции объекты учета затрат укрупняются. Кроме того, при производстве малотоннажной продукции наряду со специализированным широко используется универсальное оборудование, переналаживаемое с выпуска одной продукции на другую, что усложняет распределение затрат по их обслуживанию.

Важное значение для организации планирования и учета затрат на производство имеют следующие особенности химической промышленности.

1. Узкая специализация орудий труда, т. к. в каждом аппарате протекает только один или несколько однотипных процессов, в результате которых выпускаются определенные виды продукции или полуфабрикаты.

2. В непрерывных химических производствах, например по выпуску минеральных удобрений, затраты формируются, как правило, по переделам. При этом передел представляет собой часть производственного процесса, отличающуюся глубокими качествами изменениями химических и физических свойств обрабатываемого предмета труда (сырья, материала, полупродукта), приводящими к созданию новой потребительской стоимости в виде нового полупродукта или продукта. При этом каждый предел имеет свои особые границы, характеризующиеся точками замера, информацией о выпуске продуктов.

Например, в производстве каучука выделяются следующие пределы:

1) производство дивинила из спирта и ацетальдигида;

2) конденсация и ректификация непрореагировавших компонентов шихты;

3) очистка и ректификация дивинила;

4) полимеризация дивинила;

5) обработка и упаковка каучука.

3. Многие подотрасли химии являются материалоемкими, т. к. удельный вес материальных затрат в себестоимости продукции занимает большой удельный вес. Так, при производстве аммиачной селитры и карбамида он составляет более 60 %.

4. Часть подотраслей химической промышленности относятся к энергоемким производствам (производство азота, соды, органический синтез и др.). кроме того, с ростом затрат на защиту окружающей среды и очистку сточных вод наблюдается дальнейший рост энергетических затрат.

5. Высокая концентрация химического производства и высокая степень механизации и автоматизации производства. Это снижает трудоемкость труда, т. к. рабочие-аппаратчики только контролируют течение химических реакций и управляют процессом производства, наблюдая за работой аппаратов.

6. Комплектность использования сырья, так как нередко из одного сырья выпускается несколько видов продукции или продукция разных сортов и марок. Кроме основного продукта нередко выпускается побочный продукт. Это затрудняет прямое отнесение затрат на все виды продукции.

7. Многостадийность производственного цикла, что вызывает необходимость применения полуфабрикатного варианта учета затрат на производство. Это связано с тем, что:

1) одни и те же полуфабрикаты могут использоваться для производства различной продукции;

2) отдельные виды полуфабрикатов перерабатываются в последующие отчетные периоды и необходимо знать их количество и стоимость;

3) часть полуфабрикатов перерабатываются в последующие отчетные периоды и необходимо знать их себестоимость.

Наличие различных видов производств (индивидуальное или массовое), а также характер технологического процесса в химической промышленности влияет на выбор объектов учета затрат. Так, в индивидуальных производствах объектом учета затрат является отдельный заказ, который открывается на отдельное количество продукции.

В массовых производствах объектами учета могут быть переделы или процессы. Например, на предприятиях внутри производства суперфосфатных минеральных удобрений учет затрат и калькулирование осуществляется по трем переделам:

1) производство серной кислоты;

2) производство простого суперфосфата;

3) производство гранулированного суперфосфата.

8. На предприятиях химической промышленности широко используются установки, обслуживающие основное производство (холодильные, газогенераторные, азотно-кислородные и др.), которые обслуживают производство одного или нескольких видов продукции. Поэтому на предприятиях, где установка обслуживает производство одного вида продукции затраты по ее содержанию отражаются в составе расходов данного производства. На предприятиях, где специальные установки оказывают услуги нескольким производствам, затраты по ним планируются и учитываются в составе вспомогательных производств, а затем распределяются между потребителями.

Своеобразие технологии и организации производства продукции на предприятиях химической промышленности обусловливает особенности формирования себестоимости продуктов и полуфабрикатов. Планирование, учет затрат и калькулирование себестоимости продукции в химической промышленности ведут попередельным, позаказным и нормативным методами.

В отраслях основной химии, азотной, хлорной, содовой и других калькулируют азотную, соляную кислоты, аммиачные удобрения, каустическую соду и т. п. Для этих производств характерны многостадийные процессы, в связи с чем здесь применяется попередельный метод. В этих производствах сырье и полуфабрикаты проходят последовательные стадии обработки. Так, например, серная кислота является полуфабрикатом для производства суперфосфата, азотная кислота – для получения азотных удобрений, а в других цехах путем химического соединения с сырьем, например, фосфорной кислотой и другое, получают такие продукты, как фосфатные и сложные удобрения, двойной и простой суперфосфат, нитроаммофос и т. д.

Применение попередельного метода в целом позволяет систематизировать затраты по переделу и определить стоимость полуфабрикатов, идущих на последующую обработку или реализуемых на сторону. Наличие в технологическом процессе ряда четко выраженных последовательных стадий позволяет планировать и учитывать производственные затраты по переделу производственного процесса, а внутри каждого передела по утвержденной номенклатуре калькуляционных статей затрат. При этом перечень переделов и стадий устанавливается самим предприятием на основе отраслевых инструкций.

Организация учета затрат на производство по стадиям (агрегатам) создает возможность более полного осуществления прямого учета затрат по разновидностям вырабатываемых изделий и местам их возникновения, повышает достоверность в исчислении фактической себестоимости этой продукции и усиливает контроль за затратами всех видов ресурсов.

Попередельным метод на некоторых предприятиях применяется в сочетании с использованием норм и нормативов, что позволяет выявлять отклонения от них на каждой стадии технологического процесса в течение месяца. Это позволяет усилить ежедневный контроль за снижением себестоимости продукции и ее материалоемкости. В отдельных производствах химической промышленности с индивидуальным и мелкосерийным производствам используют позаказный метод. Он находит применение при изготовлении заказных химических реактивов, препаратов, переливных устройств и сосудов, выполнении опытных, экспериментальных и ремонтных работ. В качестве объекта учета здесь выступает отдельный разовый заказ, по которому затраты группируются в разрезе установленных калькуляционных статей затрат.

Большое значение в отрасли имеет применение нормативного метода, наиболее полно отвечающего требованиям внутреннего управленческого контроля. Этот метод позволяет эффективно использовать данные учета для предупреждения материальных, трудовых и финансовых ресурсов.

Применение нормативного метода позволяет решать следующие задачи на предприятиях химической промышленности:

1) определение уровня и динамики нормативных затрат;

2) выявление и контроль изменений от текущих норм по местам их возникновения в разрезе технических параметров, причин и виновников;

3) расчленение информации о причинах, виновниках и инициаторах изменений и отклонений от текущих норм по уровням управления производством, а также по сферам деловой компетенции функциональных руководителей (менеджеров);

4) улучшение состава информации о себестоимости продукции по центрам ответственности;

5) улучшение качества информации отчетных показателей, используемых при планировании трансфертных цен, ценообразовании на новые виды выпускаемой продукции и контроле цен и т. д.

3.2. Учет затрат на производстве в химической промышленности

На химических предприятиях применяется следующая номенклатура статей расходов:

1) сырье и материалы;

2) полуфабрикаты собственного производства;

3) возвратные отходы (вычитаются);

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производства;

10) расходы на содержание и эксплуатацию оборудования;

11) амортизация приспособлений целевого назначения и прочие специальные расходы;

12) общепроизводственные расходы;

13) общехозяйственные расходы;

14) потери от брака (может отсутствовать);

15) прочие производственные расходы;

16) попутная продукция (минус);

17) коммерческие расходы.

Статья «Сырье и материалы» включает:

1) сырье добывающей промышленности (фосфориты, апатиты, колчеган, уголь и т. п.);

2) сырье и материалы обрабатывающей промышленности (серная, азотная и соляная кислоты, спирт, растительное масло и т. п.);

3) отходы производства (древесные опилки, попутный газ);

4) стоимость технологического топлива, которое применяется в качестве сырья при изготовлении химической продукции.

Полуфабрикаты собственного производства по стоимости занимают в химической промышленности значительное место по стоимости. Так, при производстве пластических масс и синтетических смол до 80% и 95% – при производстве полимеров. Поэтому в химической промышленности широко распространен полуфабрикатный вариант сводного учета затрат.

Возвратные отходы подразделяют в учете на следующие виды:

1) полученные при чистке технологических систем (аппаратов);

2) возникшие при промывке технологических аппаратов при наличии остатков непрореаперовавших веществ в технологическом аппарате;

3) связанные с неполной герметизацией отсосно-вентиляционных систем.

Все возвратные отходы передаются на склад по накладным. Со склада отходы могут поступать на регенерацию или отпускаться на сторону.

По статье «Вспомогательные материалы» отражается стоимость:

1) используемых на технологические цели материалов вспомогательного характера – сорбентов (поглотителей газов, паров и растворенных веществ), а также катализаторов (ускорителей или замедлителей химических реакций) жидкого и газообразного состояния;

2) материалов, используемых в качестве катодов (ртуть) и анодов (графитовые электроды);

3) покупной тары и упаковочных материалов (бумага, картон, этикетки и т. п.).

В статью «Топливо и энергия на технологические цели» включается стоимость обычных видов топлива и энергии (пар, холод, электроэнергия, сжатый воздух), стоимость высококипящих органических теплоносителей (динильный пар, дитолилметан), стоимость инертных газов (азот, аргон), необходимых для создания технологической среды, а также стоимости воды для технологических целей.

Статья «Расходы на содержание и эксплуатацию оборудования» включает:

1) амортизацию оборудования и транспортных средств;

2) эксплуатацию оборудования;

3) текущий ремонт оборудования и транспортных средств;

4) внутризаводское перемещение грузов и т. п.

В статье «Амортизация приспособлений целевого назначения и прочие специальные расходы» показывается:

1) сумма погашенной стоимости пресс-форм, штампов, полировочных пластин, сорбентов и катализаторов твердого состояния;

2) затраты по ремонту специальной оснастки и поддержанию в исправленном состоянии приспособлений целевого назначения.

По статье «Прочие производственные расходы» могут отражаться:

1) расходы на рекультивацию отработанных участков земли;

2) затраты на гарантийное обслуживание продукции;

3) расходы по очистке вод и выбросов в атмосферу.

По статье «Покупная продукция» отражается стоимость попутно полученных продуктов при изготовлении основного продукта. Стоимость ее исключается из общей величины затрат на производство. Ее определяют либо по цене возможного использования, либо с помощью расчета: продажная цена – прибыль – расходы на реализацию, либо по себестоимости.

Сводный учет в химической промышленности затрат осуществляется в основном с помощью полуфабрикатного варианта, что связано:

1) с реализацией полуфабрикатов на сторону как готовой продукции;

2) с использованием одних и тех же полуфабрикатов при производстве различных химических продуктов;

3) с необходимостью создания запасов отдельных видов полуфабрикатов для использования в последующих периодах;

4) с нормированием затрат по переделам, т. е. в первом переделе устанавливается норма на сырье и материалы, на втором на полуфабрикаты первого передела и т. д.

При полуфабрикатном варианте затраты разграничиваются между незавершенным производством и товарным выпуском по каждому переделу. Для учета незавершенного производства используют первичный учет расходов и данные инвентаризации (для определения остатков на конец отчетного периода). На основании этих данных составляют материально-производственные отчеты (технические отчеты), которые сдаются в бухгалтерию для определения стоимости незавершенного производства.

Движение промежуточных и готовых продуктов, передаваемых из одного производственного подразделения в другое для дальнейшей переработки, фиксируется (как сырье и материалы) в журналах аппаратчиков (технологических журналах) сдающих и принимающих цехов. На основании этих отчетов в разрезе переделов составляются технические отчеты о движении сырья, материалов, полуфабрикатов собственного производства, в которых указываются данные об остатках и выработке продукции и выработке продукции (полуфабрикатов), передаче и расходовании ресурсов.

Бухгалтерия на основании технических отчетов производств составляет сводные ведомости учета движения полуфабрикатов собственного производства в натуральном выражении. Отдельно составляются в разрезе продуктов и производств ведомости фактического расхода сырья и материалов.

Обобщение затрат по заработной плате производственных рабочих осуществляется на основании табелей учета отработанного времени и других первичных документов по учету выработки и заработной платы, а также оперативной информации об изменениях и отклонениях от норм.

Затраты топлива и энергии на технологические цели учитываются по цехам, переделам и производствам в целом на основании оперативных данных отчетов о основании оперативных данных отчетов о распределении тепловой и электрической энергии, данных прямого учета или пропорционально плановым нормам в сопоставлении с фактическим расходом.

Расход катализаторов, сорбентов, электротехнических контактов по местам возникновения затрат определяется по отчетам цехов о нормативных и фактических потерях этих веществ в производстве за месяц, которые соответствуют нормативам потерь, утвержденных в технологических регламентах, а в части фактических потерь базируются на расчетных показателях о количестве загруженных в системы и выгруженных из системы ускорителей реакций, химических поглотителей, электродов и других приспособлений целевого назначения. Для проверки расхода этих веществ составляется баланс о движении их в производстве, в котором отражают показатели о величине загрузки, нормативных потерях на фактический объем выпуска продуктов и остатках этих веществ в аппаратах по каждому наименованию.

Расходы по содержанию и эксплуатации оборудования, общепроизводственные и другие косвенные расходы обобщаются по переделам внутри производств, по цехам и производствам в целом. На продукты они переносятся прямым путем или распределяются пропорционально принятой базе распределения.

Учтенные по пределам и производствам затраты обобщаются в оборотных ведомостях по полуфабрикатному варианту, которые составляются раздельно по счету 20 «Основное производство» и по счету 21 «Полуфабрикаты собственного производства», с выделением в оборотных ведомостях по счету 20 затрат, относящихся к одной технологической стадии (переделу).

При использовании бесполуфабрикатного варианта затраты в течение месяца обобщаются по статьям и видам продукции и по окончании отчетного периода они распределяются между законченной продукцией и незавершенным производством.

Обобщение затрат на производство осуществляется в ведомости сводного учета затрат на производство, которая может составляться по цеху, переделу или предприятию в целом. Она заполняется по:

1) материально-производственным отчетам;

2) ведомостям распределения затрат (начисленной основной и дополнительной заработной платы, отчислений на социальные нужды, общепроизводственных и общехозяйственных расходов на содержание и эксплуатацию оборудования);

3) данных о фактических остатках незавершенного производства.

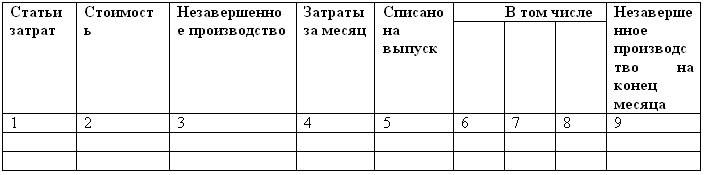

В ведомости сводного учета затрат отражается выпуск каждого вида химического продукта в натуральном выражении, затраты по всем калькуляционным статьям, с дифференциацией затрат сырья и материалов по их видам. Эта ведомость может иметь следующий вид.

Ведомость сводного учета затрат по цеху

1) сырье и материалы;

2) полуфабрикаты собственного производства;

3) возвратные отходы (вычитаются);

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производства;

10) расходы на содержание и эксплуатацию оборудования;

11) амортизация приспособлений целевого назначения и прочие специальные расходы;

12) общепроизводственные расходы;

13) общехозяйственные расходы;

14) потери от брака (может отсутствовать);

15) прочие производственные расходы;

16) попутная продукция (минус);

17) коммерческие расходы.

Статья «Сырье и материалы» включает:

1) сырье добывающей промышленности (фосфориты, апатиты, колчеган, уголь и т. п.);

2) сырье и материалы обрабатывающей промышленности (серная, азотная и соляная кислоты, спирт, растительное масло и т. п.);

3) отходы производства (древесные опилки, попутный газ);

4) стоимость технологического топлива, которое применяется в качестве сырья при изготовлении химической продукции.

Полуфабрикаты собственного производства по стоимости занимают в химической промышленности значительное место по стоимости. Так, при производстве пластических масс и синтетических смол до 80% и 95% – при производстве полимеров. Поэтому в химической промышленности широко распространен полуфабрикатный вариант сводного учета затрат.

Возвратные отходы подразделяют в учете на следующие виды:

1) полученные при чистке технологических систем (аппаратов);

2) возникшие при промывке технологических аппаратов при наличии остатков непрореаперовавших веществ в технологическом аппарате;

3) связанные с неполной герметизацией отсосно-вентиляционных систем.

Все возвратные отходы передаются на склад по накладным. Со склада отходы могут поступать на регенерацию или отпускаться на сторону.

По статье «Вспомогательные материалы» отражается стоимость:

1) используемых на технологические цели материалов вспомогательного характера – сорбентов (поглотителей газов, паров и растворенных веществ), а также катализаторов (ускорителей или замедлителей химических реакций) жидкого и газообразного состояния;

2) материалов, используемых в качестве катодов (ртуть) и анодов (графитовые электроды);

3) покупной тары и упаковочных материалов (бумага, картон, этикетки и т. п.).

В статью «Топливо и энергия на технологические цели» включается стоимость обычных видов топлива и энергии (пар, холод, электроэнергия, сжатый воздух), стоимость высококипящих органических теплоносителей (динильный пар, дитолилметан), стоимость инертных газов (азот, аргон), необходимых для создания технологической среды, а также стоимости воды для технологических целей.

Статья «Расходы на содержание и эксплуатацию оборудования» включает:

1) амортизацию оборудования и транспортных средств;

2) эксплуатацию оборудования;

3) текущий ремонт оборудования и транспортных средств;

4) внутризаводское перемещение грузов и т. п.

В статье «Амортизация приспособлений целевого назначения и прочие специальные расходы» показывается:

1) сумма погашенной стоимости пресс-форм, штампов, полировочных пластин, сорбентов и катализаторов твердого состояния;

2) затраты по ремонту специальной оснастки и поддержанию в исправленном состоянии приспособлений целевого назначения.

По статье «Прочие производственные расходы» могут отражаться:

1) расходы на рекультивацию отработанных участков земли;

2) затраты на гарантийное обслуживание продукции;

3) расходы по очистке вод и выбросов в атмосферу.

По статье «Покупная продукция» отражается стоимость попутно полученных продуктов при изготовлении основного продукта. Стоимость ее исключается из общей величины затрат на производство. Ее определяют либо по цене возможного использования, либо с помощью расчета: продажная цена – прибыль – расходы на реализацию, либо по себестоимости.

Сводный учет в химической промышленности затрат осуществляется в основном с помощью полуфабрикатного варианта, что связано:

1) с реализацией полуфабрикатов на сторону как готовой продукции;

2) с использованием одних и тех же полуфабрикатов при производстве различных химических продуктов;

3) с необходимостью создания запасов отдельных видов полуфабрикатов для использования в последующих периодах;

4) с нормированием затрат по переделам, т. е. в первом переделе устанавливается норма на сырье и материалы, на втором на полуфабрикаты первого передела и т. д.

При полуфабрикатном варианте затраты разграничиваются между незавершенным производством и товарным выпуском по каждому переделу. Для учета незавершенного производства используют первичный учет расходов и данные инвентаризации (для определения остатков на конец отчетного периода). На основании этих данных составляют материально-производственные отчеты (технические отчеты), которые сдаются в бухгалтерию для определения стоимости незавершенного производства.

Движение промежуточных и готовых продуктов, передаваемых из одного производственного подразделения в другое для дальнейшей переработки, фиксируется (как сырье и материалы) в журналах аппаратчиков (технологических журналах) сдающих и принимающих цехов. На основании этих отчетов в разрезе переделов составляются технические отчеты о движении сырья, материалов, полуфабрикатов собственного производства, в которых указываются данные об остатках и выработке продукции и выработке продукции (полуфабрикатов), передаче и расходовании ресурсов.

Бухгалтерия на основании технических отчетов производств составляет сводные ведомости учета движения полуфабрикатов собственного производства в натуральном выражении. Отдельно составляются в разрезе продуктов и производств ведомости фактического расхода сырья и материалов.

Обобщение затрат по заработной плате производственных рабочих осуществляется на основании табелей учета отработанного времени и других первичных документов по учету выработки и заработной платы, а также оперативной информации об изменениях и отклонениях от норм.

Затраты топлива и энергии на технологические цели учитываются по цехам, переделам и производствам в целом на основании оперативных данных отчетов о основании оперативных данных отчетов о распределении тепловой и электрической энергии, данных прямого учета или пропорционально плановым нормам в сопоставлении с фактическим расходом.

Расход катализаторов, сорбентов, электротехнических контактов по местам возникновения затрат определяется по отчетам цехов о нормативных и фактических потерях этих веществ в производстве за месяц, которые соответствуют нормативам потерь, утвержденных в технологических регламентах, а в части фактических потерь базируются на расчетных показателях о количестве загруженных в системы и выгруженных из системы ускорителей реакций, химических поглотителей, электродов и других приспособлений целевого назначения. Для проверки расхода этих веществ составляется баланс о движении их в производстве, в котором отражают показатели о величине загрузки, нормативных потерях на фактический объем выпуска продуктов и остатках этих веществ в аппаратах по каждому наименованию.

Расходы по содержанию и эксплуатации оборудования, общепроизводственные и другие косвенные расходы обобщаются по переделам внутри производств, по цехам и производствам в целом. На продукты они переносятся прямым путем или распределяются пропорционально принятой базе распределения.

Учтенные по пределам и производствам затраты обобщаются в оборотных ведомостях по полуфабрикатному варианту, которые составляются раздельно по счету 20 «Основное производство» и по счету 21 «Полуфабрикаты собственного производства», с выделением в оборотных ведомостях по счету 20 затрат, относящихся к одной технологической стадии (переделу).

При использовании бесполуфабрикатного варианта затраты в течение месяца обобщаются по статьям и видам продукции и по окончании отчетного периода они распределяются между законченной продукцией и незавершенным производством.

Обобщение затрат на производство осуществляется в ведомости сводного учета затрат на производство, которая может составляться по цеху, переделу или предприятию в целом. Она заполняется по:

1) материально-производственным отчетам;

2) ведомостям распределения затрат (начисленной основной и дополнительной заработной платы, отчислений на социальные нужды, общепроизводственных и общехозяйственных расходов на содержание и эксплуатацию оборудования);

3) данных о фактических остатках незавершенного производства.

В ведомости сводного учета затрат отражается выпуск каждого вида химического продукта в натуральном выражении, затраты по всем калькуляционным статьям, с дифференциацией затрат сырья и материалов по их видам. Эта ведомость может иметь следующий вид.

Ведомость сводного учета затрат по цеху

3.3. Калькулирование в химической промышленности

Объектами калькулирования в химической промышленности являются отдельные виды продукции и группы изделий, если в них отдельные изделия незначительно отличаются друг от друга. Объектом калькулирования может быть и продукция отдельных переделов. Так, при производстве аммиака (конечного продукта) продукцией переделов будут: полуводяной газ, сжатый газ, азотно-водородная смесь.

В химической промышленности используются следующие калькуляционные единицы.

1. Единица массы с определенным содержанием полезного вещества. Это вещество характеризует потребительскую стоимость отдельных продуктов и принимается в перерасчете на стандарт или технические условия продукта, а также в пересчете на заранее принятый условный стандарт. Так, по соде кальцинированной стандартом предусмотрено содержание основного вещества – углекислого натрия 95 и 96 %, а калькулируется сода в пересчете на условный стандарт с 95 % содержания углекислого натрия.

По некоторым видам изделий химической промышленности установлены следующие калькуляционные единицы (в % основного вещества): аммиачная селитра – 100, известь хлорная – 35, кислота азотная – 100, суперфосфат – 100 и т. д.

2. Весовые (технический вес) и объемные единицы в натуре. Так, технический вес используется пи калькулировании синтетического каучука, жидкого хлора, соляной кислоты. Например, соляная кислота подразделяется на марки: «Ч» – чистая, «Чда» – чистая для анализа, «ХЧ» – химически чистая. При калькулировании используется только весовая единица (без учета деления на марки). Объемные единицы используются при калькулировании кислорода и водорода (м3).

3. Натуральные единицы (м, шт, комплекты, пары) применяются в производстве резино-технических изделий и пластических масс.

4. Условно-натуральные (условные штуки, условные пары) применяются при калькулировании однородных изделий из пластической массы.

5. Производственный заказ применяется при разовом выпуске определенной продукции.

Периодически предприятия химической промышленности составляют фактические калькуляции, которые могут иметь следующий вид.

Фактическая калькуляция по краске «Эмаль белая» за сентябрь 200 __ г.

В производствах с большой номенклатурой и массовым выпуском продукции одного наименования калькуляции составляются по группам однородных изделий.

Особенностью калькулирования в химической промышленности является использование различных способов калькулирования. К ним относятся:

1) способ прямого счета. Применяется в производстве резинотехнических изделий, в лакокрасочном и шинном производстве. Объектами калькулирования являются отдельные изделия, заказы, процессы, где вырабатывается один вид продукции;

2) способ пропорционального распределения. Этот способ применяется в производствах вырабатывающих одновременно несколько видов продукции. Например, с помощью способа распределения затрат калькулируют себестоимость кальцинированной соды, сульфата калия, поташа, хлористого калия, которые получают при переработке карбонатного щелока.

Сущность способа распределения затрат заключается в том, что себестоимость всего выпуска продуктов распределяется между отдельными видами продукции пропорционально какой-либо базе (это либо коэффициенты, либо стоимостные, либо весовые показатели);

В химической промышленности используются следующие калькуляционные единицы.

1. Единица массы с определенным содержанием полезного вещества. Это вещество характеризует потребительскую стоимость отдельных продуктов и принимается в перерасчете на стандарт или технические условия продукта, а также в пересчете на заранее принятый условный стандарт. Так, по соде кальцинированной стандартом предусмотрено содержание основного вещества – углекислого натрия 95 и 96 %, а калькулируется сода в пересчете на условный стандарт с 95 % содержания углекислого натрия.

По некоторым видам изделий химической промышленности установлены следующие калькуляционные единицы (в % основного вещества): аммиачная селитра – 100, известь хлорная – 35, кислота азотная – 100, суперфосфат – 100 и т. д.

2. Весовые (технический вес) и объемные единицы в натуре. Так, технический вес используется пи калькулировании синтетического каучука, жидкого хлора, соляной кислоты. Например, соляная кислота подразделяется на марки: «Ч» – чистая, «Чда» – чистая для анализа, «ХЧ» – химически чистая. При калькулировании используется только весовая единица (без учета деления на марки). Объемные единицы используются при калькулировании кислорода и водорода (м3).

3. Натуральные единицы (м, шт, комплекты, пары) применяются в производстве резино-технических изделий и пластических масс.

4. Условно-натуральные (условные штуки, условные пары) применяются при калькулировании однородных изделий из пластической массы.

5. Производственный заказ применяется при разовом выпуске определенной продукции.

Периодически предприятия химической промышленности составляют фактические калькуляции, которые могут иметь следующий вид.

Фактическая калькуляция по краске «Эмаль белая» за сентябрь 200 __ г.

В производствах с большой номенклатурой и массовым выпуском продукции одного наименования калькуляции составляются по группам однородных изделий.

Особенностью калькулирования в химической промышленности является использование различных способов калькулирования. К ним относятся:

1) способ прямого счета. Применяется в производстве резинотехнических изделий, в лакокрасочном и шинном производстве. Объектами калькулирования являются отдельные изделия, заказы, процессы, где вырабатывается один вид продукции;

2) способ пропорционального распределения. Этот способ применяется в производствах вырабатывающих одновременно несколько видов продукции. Например, с помощью способа распределения затрат калькулируют себестоимость кальцинированной соды, сульфата калия, поташа, хлористого калия, которые получают при переработке карбонатного щелока.

Сущность способа распределения затрат заключается в том, что себестоимость всего выпуска продуктов распределяется между отдельными видами продукции пропорционально какой-либо базе (это либо коэффициенты, либо стоимостные, либо весовые показатели);