Страница:

Быстров О.Ф., Поздняков В.Я., Прудников В.М., Перцов В.В., Казаков С.В

Управление инвестиционной деятельностью в регионах Российской Федерации: Монография

Введение

Одним из наиболее важных факторов развития экономики являются инвестиции – вложения капитала в различные сферы и отрасли экономики как внутри страны, так и за границей.

Для России определение инвестиции конкретизировано в целом ряде законодательных актов, в частности в федеральных законах «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», «Об иностранных инвестициях в Российской Федерации» и др.

Исследование проблем инвестирования всегда находилось в центре внимания экономической науки, поскольку инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста страны в целом.

Инвестиционный процесс – явление сложное, многоаспектное и противоречивое. В этой связи неизбежно возникает вопрос об управлении инвестициями и инвестиционными проектами, которое объективно связано с необходимостью оценки эффективности проектов и инвестиций. Эта оценка зависит от внутренних характеристик проекта – вида продукции, ее качества, рыночного спроса, технологий производства и т. д., а также от внешних по отношению к проекту условий – политической стабильности в стране, системы налогообложения, инвестиционной политики, квалификации рабочей силы, мировой конъюнктуры на рынке инвестиций, инвестиционной привлекательности страны и ее отдельных регионов и т. п. Все это приводит к необходимости учитывать в инвестиционной политике множество микро– и макроэкономических факторов и рассчитывать огромное количество показателей, совместный анализ значений которых сам по себе является существенной научной проблемой и немыслим без системного подхода.

Рассмотрению обозначенных вопросов и проблем и посвящена данная работа. В ее написании принимали участие проф., к.т.н. О.Ф. Быстрое, проф., к.э.н. В.Я. Поздняков, доц., к.э.н. В.М. Прудников, к.э.н. С.В. Казаков, доц. В.В. Перцое.

Для России определение инвестиции конкретизировано в целом ряде законодательных актов, в частности в федеральных законах «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», «Об иностранных инвестициях в Российской Федерации» и др.

Исследование проблем инвестирования всегда находилось в центре внимания экономической науки, поскольку инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста страны в целом.

Инвестиционный процесс – явление сложное, многоаспектное и противоречивое. В этой связи неизбежно возникает вопрос об управлении инвестициями и инвестиционными проектами, которое объективно связано с необходимостью оценки эффективности проектов и инвестиций. Эта оценка зависит от внутренних характеристик проекта – вида продукции, ее качества, рыночного спроса, технологий производства и т. д., а также от внешних по отношению к проекту условий – политической стабильности в стране, системы налогообложения, инвестиционной политики, квалификации рабочей силы, мировой конъюнктуры на рынке инвестиций, инвестиционной привлекательности страны и ее отдельных регионов и т. п. Все это приводит к необходимости учитывать в инвестиционной политике множество микро– и макроэкономических факторов и рассчитывать огромное количество показателей, совместный анализ значений которых сам по себе является существенной научной проблемой и немыслим без системного подхода.

Рассмотрению обозначенных вопросов и проблем и посвящена данная работа. В ее написании принимали участие проф., к.т.н. О.Ф. Быстрое, проф., к.э.н. В.Я. Поздняков, доц., к.э.н. В.М. Прудников, к.э.н. С.В. Казаков, доц. В.В. Перцое.

1. Теоретические основы инвестиционных категории

1.1. Классификационные признаки инвестиций

Развитие экономики в России предполагает все более широкое использование таких терминов, как «инвестиции», «инвестиционная деятельность», «инвестиционный процесс», «инвестиционная активность», «инвестиционная привлекательность», а также целого ряда других понятий, связанных с инвестиционной сферой. Для отечественной теории и практики эти понятия являются относительно новыми, имеют неоднозначную трактовку и требуют предварительного уточнения их сущности.

В дореформенной России термин «инвестиции» для анализа процессов воспроизводства практически не использовался, инвестиции большей частью отождествлялись с капитальными вложениями, тогда как в зарубежной литературе можно встретить оба понятия – «инвестиционные решения» и «решения о капитальных вложениях», причем они рассматриваются раздельно. Капитальные вложения предполагают статью в бюджете долгосрочных расходов, которая определяет направления долговременных инвестиций и источники их финансирования, а также выбор инвестиционных проектов. Оба эти вопроса тесно взаимосвязаны. Так, инвестиции, рассматриваемые как капитальные вложения, предполагают приобретение оборудования и другие затраты, чтобы повысить способность предприятия достигать стратегических и оперативных целей. Капитальные вложения (капитальное инвестирование) подразумевают принятие решений о долгосрочном вложении средств в активы предприятия. Эти решения принимаются самой организацией и влияют на все аспекты ее жизнедеятельности. Качество инвестиций может быть гарантировано только правильной оценкой эффективности капитальных вложений.

Значительный вклад в развитие теоретических основ капитальных вложений внес возглавляемый Т.С. Хачатуровым Научный совет АН СССР по проблеме «Экономическая эффективность основных фондов, капитальных вложений и новой техники». Т.С. Хачатуров дает следующее определение [40]: «Под капитальными вложениями понимаются затраты на воспроизводство основных фондов, их увеличение и совершенствование». Он разделяет капитальные вложения на затраты экстенсивного и интенсивного типа: вложения экстенсивного типа – это затраты, имеющие целью увеличение объема производства на базе существующей техники и технологии; капитальные вложения интенсивного типа – это внедрение новой или улучшенной техники и технологии, использование внутренних резервов производства, уменьшение потерь.

В типовой методике определения экономической эффективности капитальных вложений (1981), а также в других методических рекомендациях инвестиции рассматривались как вложения уже не только в основные фонды, но и в прирост оборотных средств. В соответствии с этим сложились затратный и ресурсный подходы к определению экономической сущности инвестиций.

При затратном подходе инвестиции рассматривались как затраты на простое и расширенное воспроизводство основных фондов. Основой ресурсного подхода является выделение ресурсов как составляющего элемента инвестиций. Последние рассматривались как финансовые средства, необходимые для воспроизводства основных фондов. Недостатками обоих подходов являлись статичная характеристика объекта анализа, неполное исследование инвестиций как целостного процесса.

Нам представляется, что близким к современной трактовке понятия инвестиций является определение их как вложений в основной капитал (основные средства производства), в запасы, а также в другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительный период.

Однако в настоящее время принято в основном расширенное толкование инвестиций и инвестиционного процесса. Так, В. Бочаров и Р. Попов считают, что инвестиции – это все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате чего формируется прибыль (доход) или достигается социальный эффект [34].

Данному определению близка трактовка А.Е. Городецкого и А.А. Воронина: «Инвестиции – экономическая категория, выражающая долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли» [16].

Вместе с тем ограничение инвестиций только сферой предпринимательской деятельности не вполне правомерно: капитал вкладывается и в социальную сферу, в гуманитарные проекты, где целеполагаемость инвестиций несколько иная.

Существуют и другие подходы. Наиболее приемлемым для использования в практической деятельности представляется определение, которое содержится в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. № 39-ФЗ (в ред. от 02.01.2000 г. № 22-ФЗ): «Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». Инвестиционная деятельность в данном законе определяется как осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. В этом же законе дано и определение капитальных вложений: это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

К настоящему времени разработаны различные классификации инвестиций [13–15], в частности по следующим признакам:

1) объект вложения средств;

2) степень вовлеченности инвестора в управление хозяйственной деятельностью – прямые, портфельные, прочие инвестиции;

3) национальная принадлежность – внутренние (осуществляемые резидентами); внешние, или иностранные (осуществляемые нерезидентами), инвестиции;

4) формы инвестиций – финансовые, реальные, нематериальные;

5) формы собственности инвестора – государственные, частные инвестиции;

6) характер взаимоотношений инвестора и реципиента – долевое инвестирование (участие в капитале), долговое инвестирование;

7) использование в процессе производства – инвестиции в основной капитал, в оборотный капитал, прочие;

8) сроки инвестирования – долгосрочное (более 5 лет), среднесрочное (от 1 года до 5 лет), краткосрочное (на срок менее 1 года).

Наиболее важным признаком классификации инвестиций считается объект вложения средств. Например, финансовые инвестиции являются вложением в ценные корпоративные бумаги, муниципальные ценные бумаги или ценные бумаги государства. При этом происходит перемещение к инвестору титулов собственности или долга. Финансовые инвестиции разделяются на продуктивные, осуществляемые на первичном фондовом рынке, и фиктивные, проводимые на вторичном рынке. Если первые служат источниками финансирования реальных инвестиций, то вторые реализуются в процессе перемещения капитала.

Принято считать также, что финансовые инвестиции включают в себя вложения средств в различные финансовые активы – ценные бумаги, паи и долевые участия, банковские депозитивы и т. п.

К реальным инвестициям относятся вложения в реальные экономические активы – материальные ресурсы и нематериальные активы (научно-техническая, интеллектуальная продукция и пр.). Важнейшей составляющей реальных инвестиций являются инвестиции в форме капитальных вложений. Нередко в экономической литературе капитальные вложения называют реальными, или капиталообразующими, инвестициями.

Реальные инвестиции охватывают как полный научно-технический и производственный цикл создания продукции, услуг и т. д., так и его элементы.

Таким образом, выделяют следующие типы инвестиций, различающихся по характеру инвестиционных ресурсов: реальные инвестиции (вложение средств в отраслевые основные средства производства и т. п.) и финансовые инвестиции (денежные средства предприятий, бюджетные ресурсы всех трех уровней, кредитные ресурсы).

К особому типу относятся инвестиции в нематериальные активы – долгосрочные вложения в поддержание и развитие научного потенциала, разработку технологий, подготовку специалистов и других участников производства, в передачу опыта, лицензии и другие мероприятия, обеспечивающие инновационное воспроизводство капитала.

Все три вида инвестиций подразделяются на высокодоходные, но высокорискованные; среднедоходные, но среднерискованные, и низкодоходные и низкорискованные. Можно предположить, что возможны и другие сочетания доходности и риска, например низкодоходные и высокорискованные – в случае, если риск является неожиданным и принимает характер форс-мажорных обстоятельств.

По критерию широты охвата объемов воспроизводства капитала выделяют валовые и чистые инвестиции. Валовые инвестиции представляют собой затраты на покупку машин и оборудования, строительство, прирост запасов. Чистые инвестиции – это затраты на прирост капитала. Их источниками выступают прибыль предприятия и посторонние финансовые ресурсы, направленные в фонд накопления.

По целям инвестирования инвестиции подразделяются на прямые и портфельные. Основным их признаком считается степень влияния инвестора на управление объектом инвестирования. Такая классификация соответствует международным правилам. Существуют и другие трактовки. Так, Я.С. Мелкумов указывает [26], что под прямыми инвестициями понимают непосредственное участие инвестора в инвестиционном процессе, т. е. инвестор сам определяет объект инвестирования, а также организацию его финансирования. Источниками финансирования в этом случае могут быть как собственные, так и заемные средства. Не затрагивая портфельные инвестиции, он выделяет, тем не менее, непрямые инвестиции – вложение средств физическими или юридическими лицами в ценные бумаги, выпускаемые финансовыми посредниками, которые, аккумулировав необходимые суммы, размещают их по своему усмотрению, руководствуясь прогнозными расчетами о доходности и рентабельности того или иного инвестиционного проекта.

Российские ученые И.В. Сергеев и И.И. Веретенникова [13–19] определяют портфельные (фиктивные) инвестиции как вложения в акции, облигации, другие ценные бумаги, активы других предприятий. В этой связи прямые инвестиции представляют собой вложения, дающие право контроля и активного участия в управлении хозяйствующим субъектом, в то время как портфельные представляют собой вложения, не дающие право влиять на деятельность хозяйствующего субъекта.

В середине XX в. портфельные инвестиции, как известно, стали практиковать различные инвестиционные фонды. Банковская система в этом случае утрачивает часть функций посредника в перераспределении финансовых ресурсов. Этот процесс, получивший название банковской дезитермедиации, проходил в большинстве стран и имел четыре фазы: на первой происходило перетекание накоплений в страховые и пенсионные фонды банковских депозитов, вторая характеризовалась широким распространением корпоративных облигационных займов, на третьей (в 80—90-е гг.) фондовые институты во многих странах стали выполнять функции посредника при движении капиталов, четвертая фаза была связана с появлением интернет-технологий, которые позволяют в отношениях между клиентами исключить посреднические функции банка.

Следует отметить также, что существует такая форма инвестирования, как организация новых акционерных обществ, или дополнительная эмиссия акций. Приобретая их, инвестор совершает портфельные вложения. Но в этом случае речь может идти и о реальных инвестициях.

Важное значение для экономического анализа, планирования и прогнозирования имеет также структурирование инвестиций в качестве краткосрочных и долгосрочных.

Целью реальных инвестиций, как и других, в основном является получение дохода. Исключение составляют лишь инвестиции в социальную инфраструктуру, дающие социальный эффект и традиционно осуществляемые федеральными, региональными и местными органами управления.

Чтобы оценить во всех этих случаях доходность инвестиций, необходимо определить:

1) когда будет получен доход;

2) каким будет чистый доход (прибыль);

3) как долго собственность будет приносить доход;

4) какой ожидается чистая выручка от продажи собственности в конце владения;

5) насколько велика вероятность получения дохода. Безусловно, качество такого прогнозирования существенно влияет на качество оценочных расчетов эффективности инвестиций. Так, ошибка в определении срока получения дохода может привести к ошибкам в расчетах текущей стоимости поступлений от инвестиций. Чем более краткосрочным является аннуитет (платеж), тем к большей погрешности в расчетах может привести ошибка в оценке периода получения дохода.

Как чистый доход от продажи, так и убыток пересчитываются в текущую стоимость с применением факторного множителя. Прогнозирование выручки от продажи осуществляется с учетом следующих факторов:

• возможное повышение стоимости недвижимости в связи с циклическими изменениями конъюнктуры;

• индекс инфляции;

• степень физического износа объекта;

• затраты на совершение сделки, в том числе налоги на продажу. При оценке доходности инвестиций учитывается фактор неопределенности получения дохода, оцениваемый в категории риска.

В данном случае риск – это вероятность того, что получаемый от инвестиций доход не достигнет прогнозируемой величины. Для его оценки применяют традиционные методы: статистический, экспертный и комбинированный. Степень риска учитывается при выборе процентной ставки, по которой производится дисконтирование.

Наиболее важным моментом в анализе инвестиций является выбор процентной ставки.

Чаще всего применяют три варианта ставок:

• исходя из средней стоимости капитала;

• усредненный уровень ссудного процента или ставка по долгосрочному кредиту;

• субъективные оценки, определяемые интересами предприятий, например, уровень дивидендов по обыкновенным акциям. Как правило, методика аналитических расчетов базируется на сочетании указанных вариантов. Приоритет в каждом конкретном случае отдается тому из них, который в данный момент в наибольшей степени отражает интересы собственников и инвесторов.

Готовность инвесторов к вложению капитала в объекты инвестиционной деятельности страны, региона или предприятия зависит от инвестиционной привлекательности объектов, а в самом общем плане – от инвестиционного климата страны.

В дореформенной России термин «инвестиции» для анализа процессов воспроизводства практически не использовался, инвестиции большей частью отождествлялись с капитальными вложениями, тогда как в зарубежной литературе можно встретить оба понятия – «инвестиционные решения» и «решения о капитальных вложениях», причем они рассматриваются раздельно. Капитальные вложения предполагают статью в бюджете долгосрочных расходов, которая определяет направления долговременных инвестиций и источники их финансирования, а также выбор инвестиционных проектов. Оба эти вопроса тесно взаимосвязаны. Так, инвестиции, рассматриваемые как капитальные вложения, предполагают приобретение оборудования и другие затраты, чтобы повысить способность предприятия достигать стратегических и оперативных целей. Капитальные вложения (капитальное инвестирование) подразумевают принятие решений о долгосрочном вложении средств в активы предприятия. Эти решения принимаются самой организацией и влияют на все аспекты ее жизнедеятельности. Качество инвестиций может быть гарантировано только правильной оценкой эффективности капитальных вложений.

Значительный вклад в развитие теоретических основ капитальных вложений внес возглавляемый Т.С. Хачатуровым Научный совет АН СССР по проблеме «Экономическая эффективность основных фондов, капитальных вложений и новой техники». Т.С. Хачатуров дает следующее определение [40]: «Под капитальными вложениями понимаются затраты на воспроизводство основных фондов, их увеличение и совершенствование». Он разделяет капитальные вложения на затраты экстенсивного и интенсивного типа: вложения экстенсивного типа – это затраты, имеющие целью увеличение объема производства на базе существующей техники и технологии; капитальные вложения интенсивного типа – это внедрение новой или улучшенной техники и технологии, использование внутренних резервов производства, уменьшение потерь.

В типовой методике определения экономической эффективности капитальных вложений (1981), а также в других методических рекомендациях инвестиции рассматривались как вложения уже не только в основные фонды, но и в прирост оборотных средств. В соответствии с этим сложились затратный и ресурсный подходы к определению экономической сущности инвестиций.

При затратном подходе инвестиции рассматривались как затраты на простое и расширенное воспроизводство основных фондов. Основой ресурсного подхода является выделение ресурсов как составляющего элемента инвестиций. Последние рассматривались как финансовые средства, необходимые для воспроизводства основных фондов. Недостатками обоих подходов являлись статичная характеристика объекта анализа, неполное исследование инвестиций как целостного процесса.

Нам представляется, что близким к современной трактовке понятия инвестиций является определение их как вложений в основной капитал (основные средства производства), в запасы, а также в другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительный период.

Однако в настоящее время принято в основном расширенное толкование инвестиций и инвестиционного процесса. Так, В. Бочаров и Р. Попов считают, что инвестиции – это все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате чего формируется прибыль (доход) или достигается социальный эффект [34].

Данному определению близка трактовка А.Е. Городецкого и А.А. Воронина: «Инвестиции – экономическая категория, выражающая долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли» [16].

Вместе с тем ограничение инвестиций только сферой предпринимательской деятельности не вполне правомерно: капитал вкладывается и в социальную сферу, в гуманитарные проекты, где целеполагаемость инвестиций несколько иная.

Существуют и другие подходы. Наиболее приемлемым для использования в практической деятельности представляется определение, которое содержится в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. № 39-ФЗ (в ред. от 02.01.2000 г. № 22-ФЗ): «Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». Инвестиционная деятельность в данном законе определяется как осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. В этом же законе дано и определение капитальных вложений: это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

К настоящему времени разработаны различные классификации инвестиций [13–15], в частности по следующим признакам:

1) объект вложения средств;

2) степень вовлеченности инвестора в управление хозяйственной деятельностью – прямые, портфельные, прочие инвестиции;

3) национальная принадлежность – внутренние (осуществляемые резидентами); внешние, или иностранные (осуществляемые нерезидентами), инвестиции;

4) формы инвестиций – финансовые, реальные, нематериальные;

5) формы собственности инвестора – государственные, частные инвестиции;

6) характер взаимоотношений инвестора и реципиента – долевое инвестирование (участие в капитале), долговое инвестирование;

7) использование в процессе производства – инвестиции в основной капитал, в оборотный капитал, прочие;

8) сроки инвестирования – долгосрочное (более 5 лет), среднесрочное (от 1 года до 5 лет), краткосрочное (на срок менее 1 года).

Наиболее важным признаком классификации инвестиций считается объект вложения средств. Например, финансовые инвестиции являются вложением в ценные корпоративные бумаги, муниципальные ценные бумаги или ценные бумаги государства. При этом происходит перемещение к инвестору титулов собственности или долга. Финансовые инвестиции разделяются на продуктивные, осуществляемые на первичном фондовом рынке, и фиктивные, проводимые на вторичном рынке. Если первые служат источниками финансирования реальных инвестиций, то вторые реализуются в процессе перемещения капитала.

Принято считать также, что финансовые инвестиции включают в себя вложения средств в различные финансовые активы – ценные бумаги, паи и долевые участия, банковские депозитивы и т. п.

К реальным инвестициям относятся вложения в реальные экономические активы – материальные ресурсы и нематериальные активы (научно-техническая, интеллектуальная продукция и пр.). Важнейшей составляющей реальных инвестиций являются инвестиции в форме капитальных вложений. Нередко в экономической литературе капитальные вложения называют реальными, или капиталообразующими, инвестициями.

Реальные инвестиции охватывают как полный научно-технический и производственный цикл создания продукции, услуг и т. д., так и его элементы.

Таким образом, выделяют следующие типы инвестиций, различающихся по характеру инвестиционных ресурсов: реальные инвестиции (вложение средств в отраслевые основные средства производства и т. п.) и финансовые инвестиции (денежные средства предприятий, бюджетные ресурсы всех трех уровней, кредитные ресурсы).

К особому типу относятся инвестиции в нематериальные активы – долгосрочные вложения в поддержание и развитие научного потенциала, разработку технологий, подготовку специалистов и других участников производства, в передачу опыта, лицензии и другие мероприятия, обеспечивающие инновационное воспроизводство капитала.

Все три вида инвестиций подразделяются на высокодоходные, но высокорискованные; среднедоходные, но среднерискованные, и низкодоходные и низкорискованные. Можно предположить, что возможны и другие сочетания доходности и риска, например низкодоходные и высокорискованные – в случае, если риск является неожиданным и принимает характер форс-мажорных обстоятельств.

По критерию широты охвата объемов воспроизводства капитала выделяют валовые и чистые инвестиции. Валовые инвестиции представляют собой затраты на покупку машин и оборудования, строительство, прирост запасов. Чистые инвестиции – это затраты на прирост капитала. Их источниками выступают прибыль предприятия и посторонние финансовые ресурсы, направленные в фонд накопления.

По целям инвестирования инвестиции подразделяются на прямые и портфельные. Основным их признаком считается степень влияния инвестора на управление объектом инвестирования. Такая классификация соответствует международным правилам. Существуют и другие трактовки. Так, Я.С. Мелкумов указывает [26], что под прямыми инвестициями понимают непосредственное участие инвестора в инвестиционном процессе, т. е. инвестор сам определяет объект инвестирования, а также организацию его финансирования. Источниками финансирования в этом случае могут быть как собственные, так и заемные средства. Не затрагивая портфельные инвестиции, он выделяет, тем не менее, непрямые инвестиции – вложение средств физическими или юридическими лицами в ценные бумаги, выпускаемые финансовыми посредниками, которые, аккумулировав необходимые суммы, размещают их по своему усмотрению, руководствуясь прогнозными расчетами о доходности и рентабельности того или иного инвестиционного проекта.

Российские ученые И.В. Сергеев и И.И. Веретенникова [13–19] определяют портфельные (фиктивные) инвестиции как вложения в акции, облигации, другие ценные бумаги, активы других предприятий. В этой связи прямые инвестиции представляют собой вложения, дающие право контроля и активного участия в управлении хозяйствующим субъектом, в то время как портфельные представляют собой вложения, не дающие право влиять на деятельность хозяйствующего субъекта.

В середине XX в. портфельные инвестиции, как известно, стали практиковать различные инвестиционные фонды. Банковская система в этом случае утрачивает часть функций посредника в перераспределении финансовых ресурсов. Этот процесс, получивший название банковской дезитермедиации, проходил в большинстве стран и имел четыре фазы: на первой происходило перетекание накоплений в страховые и пенсионные фонды банковских депозитов, вторая характеризовалась широким распространением корпоративных облигационных займов, на третьей (в 80—90-е гг.) фондовые институты во многих странах стали выполнять функции посредника при движении капиталов, четвертая фаза была связана с появлением интернет-технологий, которые позволяют в отношениях между клиентами исключить посреднические функции банка.

Следует отметить также, что существует такая форма инвестирования, как организация новых акционерных обществ, или дополнительная эмиссия акций. Приобретая их, инвестор совершает портфельные вложения. Но в этом случае речь может идти и о реальных инвестициях.

Важное значение для экономического анализа, планирования и прогнозирования имеет также структурирование инвестиций в качестве краткосрочных и долгосрочных.

Целью реальных инвестиций, как и других, в основном является получение дохода. Исключение составляют лишь инвестиции в социальную инфраструктуру, дающие социальный эффект и традиционно осуществляемые федеральными, региональными и местными органами управления.

Чтобы оценить во всех этих случаях доходность инвестиций, необходимо определить:

1) когда будет получен доход;

2) каким будет чистый доход (прибыль);

3) как долго собственность будет приносить доход;

4) какой ожидается чистая выручка от продажи собственности в конце владения;

5) насколько велика вероятность получения дохода. Безусловно, качество такого прогнозирования существенно влияет на качество оценочных расчетов эффективности инвестиций. Так, ошибка в определении срока получения дохода может привести к ошибкам в расчетах текущей стоимости поступлений от инвестиций. Чем более краткосрочным является аннуитет (платеж), тем к большей погрешности в расчетах может привести ошибка в оценке периода получения дохода.

Как чистый доход от продажи, так и убыток пересчитываются в текущую стоимость с применением факторного множителя. Прогнозирование выручки от продажи осуществляется с учетом следующих факторов:

• возможное повышение стоимости недвижимости в связи с циклическими изменениями конъюнктуры;

• индекс инфляции;

• степень физического износа объекта;

• затраты на совершение сделки, в том числе налоги на продажу. При оценке доходности инвестиций учитывается фактор неопределенности получения дохода, оцениваемый в категории риска.

В данном случае риск – это вероятность того, что получаемый от инвестиций доход не достигнет прогнозируемой величины. Для его оценки применяют традиционные методы: статистический, экспертный и комбинированный. Степень риска учитывается при выборе процентной ставки, по которой производится дисконтирование.

Наиболее важным моментом в анализе инвестиций является выбор процентной ставки.

Чаще всего применяют три варианта ставок:

• исходя из средней стоимости капитала;

• усредненный уровень ссудного процента или ставка по долгосрочному кредиту;

• субъективные оценки, определяемые интересами предприятий, например, уровень дивидендов по обыкновенным акциям. Как правило, методика аналитических расчетов базируется на сочетании указанных вариантов. Приоритет в каждом конкретном случае отдается тому из них, который в данный момент в наибольшей степени отражает интересы собственников и инвесторов.

Готовность инвесторов к вложению капитала в объекты инвестиционной деятельности страны, региона или предприятия зависит от инвестиционной привлекательности объектов, а в самом общем плане – от инвестиционного климата страны.

1.2. Инвестиционный климат

Инвестиционный климат – это совокупность политических, экономических, юридических, социальных, бытовых, климатических, природных, инфраструктурных и других факторов, предопределяющих степень риска капиталовложений и возможность их эффективного использования.

В настоящее время инвестиционный климат в России становится все более благоприятным для полномасштабного привлечения инвестиций. На это влияют следующие факторы:

• богатые природные ресурсы (нефть, газ, металлы, алмазы, лес);

• наличие достаточно квалифицированных кадров, способных к быстрому восприятию новейших технологий в производстве и управлении;

• относительная дешевизна квалифицированной рабочей силы;

• огромный внутренний рынок;

• возможность участия со стороны иностранных инвесторов в приватизации государственной собственности и др. Существенное воздействие на инвестиционный климат оказывают государственная политика в отношении иностранных и национальных инвесторов, участие страны в системе международных договоров и традиции их соблюдения, степень и методы государственного вмешательства в экономику, эффективность работы государственного аппарата и др. Необходимо устранить следующие недостатки, мешающие формированию в нашей стране инвестиционного климата:

• отсутствие научно обоснованной экономической и социальной концепции развития страны;

• правовая нестабильность, сопровождающаяся интенсивным принятием новых законодательных актов;

• неэффективное земельное законодательство;

• высокий уровень инфляции;

• неудовлетворительный уровень развития рыночной инфраструктуры;

• изношенность производственной и транспортной инфраструктуры;

• непрогнозируемость таможенного режима;

• слабое информационное обеспечение иностранных инвесторов о возможных объемах, отраслевых и региональных направлениях инвестирования;

• сильная бюрократизация управленческого аппарата, коррупция, преступность и др.

Понятно, что перечисленные обстоятельства усиливают инвестиционные риски, т. е. возможность отклонения результата инвестиционной деятельности от ожидаемого результата, и как следствие возможность оказаться в убытке. В наиболее типичных случаях к риску в инвестиционной деятельности приводят [1]:

1) спонтанные государственные меры регулирования в сферах материально-технического снабжения; охраны окружающей среды; проектных нормативов; производственных нормативов; землепользования; экспорта-импорта; ценообразования; налогообложения и др.;

2) природные катастрофы: наводнения, землетрясения, штормы, климатические катаклизмы и др.;

3) преступления: вандализм, саботаж, терроризм;

4) неожиданные негативные эффекты: экологические, социальные и др.;

5) срывы в создании необходимой инфраструктуры и др.;

6) рыночный риск в связи с ухудшением возможности получения сырья, повышением стоимости сырья, изменением требований потребителей, усилением конкуренции, экономическими изменениями, потерей позиции на рынке, нежеланием покупателей соблюдать торговые правила;

7) операционные риски: невозможность поддержания рабочего состояния элементов проекта, нарушение безопасности, отступление от целей проекта, недопустимые экологические воздействия, отрицательные социальные последствия, изменение валютных курсов, нерасчетная инфляция, изменения в налогообложении.

8) срывы планов работ из-за недостатка рабочей силы; дефицита материалов; поздней поставки материалов; плохих условий на строительных площадках; изменения возможностей заказчика проекта, подрядчиков; ошибок проектирования; ошибок планирования; недостатка координации работ; изменения руководства; инцидентов и саботажа; трудностей начального периода; нереального планирования; слабого управления; труднодоступности объекта;

9) перерасход средств из-за срывов планов работ; неправильной стратегии снабжения; наличия неквалифицированного персонала; переплат по материалам, услугам и т. д.; параллелизма в работах и нестыковок частей проекта; протестов подрядчиков; неправильных смет; неучтенных внешних факторов;

10) изменение технологии; ухудшение качества и производительности производства, связанного с проектом; специфические риски технологии, закладываемой в проект; ошибки в проектно-сметной документации;

11) правовые нарушения, связанные с лицензиями, патентным правом, невыполнением контрактов, судебными процессами с внешними партнерами, внутренними судебными процессами и др.;

12) прямой ущерб имуществу: транспортные инциденты; оборудование; материалы; имущество подрядчиков;

13) косвенные потери: демонтаж и передислокация поврежденного имущества; перестановка оборудования; потери арендной прибыли; нарушение запланированного ритма деятельности; увеличение необходимого финансирования;

14) региональные обстоятельства, связанные со спецификой политических, природных, экономических и иных условий конкретного региона и др.

В контексте изложенного очевидно, что инвесторы даже при высокой доходности инвестиционного проекта того или иного региона заинтересуются им лишь в случае наличия в нем благоприятного инвестиционного климата. Последний наряду с ранее рассмотренными характеристиками принято оценивать следующей системой количественных показателей: объем ВРП; динамика годовых финансово-экономических показателей в процентах; объем потребления; объем капиталовложений; объем экспорта товаров и услуг; объем импорта товаров и услуг; динамика годовых показателей по отраслям в процентах (сельское хозяйство, промышленность, услуги); общий внешний долг; резервы; финансовый дефицит; основные торговые партнеры и др.

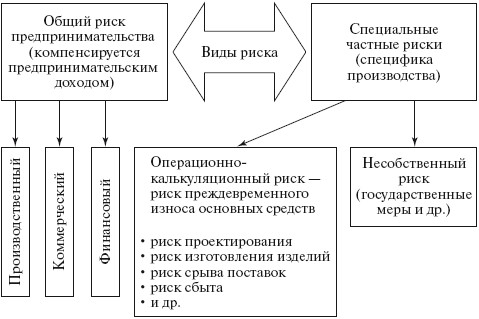

Укрупненная классификация рисков приведена на рис. 1.1.

Рис. 1.1. Укрупненная классификация рисков

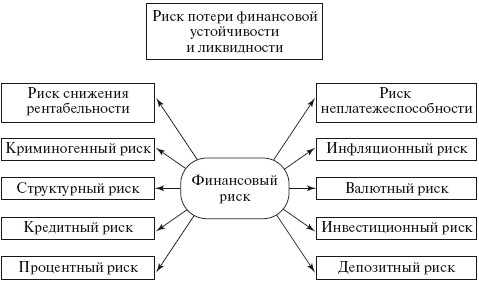

Особенно важен в предпринимательской деятельности учет финансового риска (рис. 1.2).

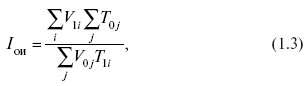

Система показателей инвестиционной привлекательности объекта инвестирования постоянно совершенствуется. Так, для сравнения регионов по инвестиционной привлекательности М.М. Соколовым введен [37] территориальный индекс скорости окупаемости инвестиций региона (/). Он рассчитывается как отношение скорости окупаемости инвестиций в одном регионе к скорости окупаемости инвестиций в другом (в стране или в ее части).

Рис. 1.2. Классификация видов финансового риска

Снижение риска осуществляется при помощи так называемых механизмов нейтрализации (рис. 1.3).

Рис. 1.3. Способы управления рисками

При этом под скоростью окупаемости инвестиций (S) понимается отношение совокупного объема инвестиций по всем реализованным за определенный период времени в регионе проектам (Vi) к сумме их сроков окупаемости (Ti):

Тогда индекс скорости окупаемости инвестиций можно рассчитывать по зависимости

или

где индексы 1 и 0 принадлежат, соответственно, оцениваемому региону и базе сравнения. В качестве базы сравнения принимается страна или ее часть (например, Северо-Западный регион РФ).

Таким образом, цель инвестирования заключается в поиске и определении такого способа вложения инвестиций, при котором обеспечивался бы требуемый уровень доходности и минимальный риск.

На инвестирование помимо перечисленного оказывают воздействие следующие факторы:

• временной (инвестирование по сути означает отказ от использования дохода на текущее потребление, чтобы в будущем иметь большую сумму. Другими словами, инвестор намерен получить в будущем сумму денег, превосходящую отложенную в текущий момент, как плату за то, что он не потратил деньги на себя, а предоставил их в долг);

• инфляционный (инфляция – это устойчивое, неуклонное повышение общего уровня цен. Инвестор, ожидая, что цены на необходимые ему товары и услуги повысятся, должен компенсировать это повышение).

Для привлечения инвестиций большое значение имеют организационные меры, связанные с тщательным планированием сценариев, бизнес-разведкой, налаживанием контактов и др.

В настоящее время инвестиционный климат в России становится все более благоприятным для полномасштабного привлечения инвестиций. На это влияют следующие факторы:

• богатые природные ресурсы (нефть, газ, металлы, алмазы, лес);

• наличие достаточно квалифицированных кадров, способных к быстрому восприятию новейших технологий в производстве и управлении;

• относительная дешевизна квалифицированной рабочей силы;

• огромный внутренний рынок;

• возможность участия со стороны иностранных инвесторов в приватизации государственной собственности и др. Существенное воздействие на инвестиционный климат оказывают государственная политика в отношении иностранных и национальных инвесторов, участие страны в системе международных договоров и традиции их соблюдения, степень и методы государственного вмешательства в экономику, эффективность работы государственного аппарата и др. Необходимо устранить следующие недостатки, мешающие формированию в нашей стране инвестиционного климата:

• отсутствие научно обоснованной экономической и социальной концепции развития страны;

• правовая нестабильность, сопровождающаяся интенсивным принятием новых законодательных актов;

• неэффективное земельное законодательство;

• высокий уровень инфляции;

• неудовлетворительный уровень развития рыночной инфраструктуры;

• изношенность производственной и транспортной инфраструктуры;

• непрогнозируемость таможенного режима;

• слабое информационное обеспечение иностранных инвесторов о возможных объемах, отраслевых и региональных направлениях инвестирования;

• сильная бюрократизация управленческого аппарата, коррупция, преступность и др.

Понятно, что перечисленные обстоятельства усиливают инвестиционные риски, т. е. возможность отклонения результата инвестиционной деятельности от ожидаемого результата, и как следствие возможность оказаться в убытке. В наиболее типичных случаях к риску в инвестиционной деятельности приводят [1]:

1) спонтанные государственные меры регулирования в сферах материально-технического снабжения; охраны окружающей среды; проектных нормативов; производственных нормативов; землепользования; экспорта-импорта; ценообразования; налогообложения и др.;

2) природные катастрофы: наводнения, землетрясения, штормы, климатические катаклизмы и др.;

3) преступления: вандализм, саботаж, терроризм;

4) неожиданные негативные эффекты: экологические, социальные и др.;

5) срывы в создании необходимой инфраструктуры и др.;

6) рыночный риск в связи с ухудшением возможности получения сырья, повышением стоимости сырья, изменением требований потребителей, усилением конкуренции, экономическими изменениями, потерей позиции на рынке, нежеланием покупателей соблюдать торговые правила;

7) операционные риски: невозможность поддержания рабочего состояния элементов проекта, нарушение безопасности, отступление от целей проекта, недопустимые экологические воздействия, отрицательные социальные последствия, изменение валютных курсов, нерасчетная инфляция, изменения в налогообложении.

8) срывы планов работ из-за недостатка рабочей силы; дефицита материалов; поздней поставки материалов; плохих условий на строительных площадках; изменения возможностей заказчика проекта, подрядчиков; ошибок проектирования; ошибок планирования; недостатка координации работ; изменения руководства; инцидентов и саботажа; трудностей начального периода; нереального планирования; слабого управления; труднодоступности объекта;

9) перерасход средств из-за срывов планов работ; неправильной стратегии снабжения; наличия неквалифицированного персонала; переплат по материалам, услугам и т. д.; параллелизма в работах и нестыковок частей проекта; протестов подрядчиков; неправильных смет; неучтенных внешних факторов;

10) изменение технологии; ухудшение качества и производительности производства, связанного с проектом; специфические риски технологии, закладываемой в проект; ошибки в проектно-сметной документации;

11) правовые нарушения, связанные с лицензиями, патентным правом, невыполнением контрактов, судебными процессами с внешними партнерами, внутренними судебными процессами и др.;

12) прямой ущерб имуществу: транспортные инциденты; оборудование; материалы; имущество подрядчиков;

13) косвенные потери: демонтаж и передислокация поврежденного имущества; перестановка оборудования; потери арендной прибыли; нарушение запланированного ритма деятельности; увеличение необходимого финансирования;

14) региональные обстоятельства, связанные со спецификой политических, природных, экономических и иных условий конкретного региона и др.

В контексте изложенного очевидно, что инвесторы даже при высокой доходности инвестиционного проекта того или иного региона заинтересуются им лишь в случае наличия в нем благоприятного инвестиционного климата. Последний наряду с ранее рассмотренными характеристиками принято оценивать следующей системой количественных показателей: объем ВРП; динамика годовых финансово-экономических показателей в процентах; объем потребления; объем капиталовложений; объем экспорта товаров и услуг; объем импорта товаров и услуг; динамика годовых показателей по отраслям в процентах (сельское хозяйство, промышленность, услуги); общий внешний долг; резервы; финансовый дефицит; основные торговые партнеры и др.

Укрупненная классификация рисков приведена на рис. 1.1.

Рис. 1.1. Укрупненная классификация рисков

Особенно важен в предпринимательской деятельности учет финансового риска (рис. 1.2).

Система показателей инвестиционной привлекательности объекта инвестирования постоянно совершенствуется. Так, для сравнения регионов по инвестиционной привлекательности М.М. Соколовым введен [37] территориальный индекс скорости окупаемости инвестиций региона (/). Он рассчитывается как отношение скорости окупаемости инвестиций в одном регионе к скорости окупаемости инвестиций в другом (в стране или в ее части).

Рис. 1.2. Классификация видов финансового риска

Снижение риска осуществляется при помощи так называемых механизмов нейтрализации (рис. 1.3).

Рис. 1.3. Способы управления рисками

При этом под скоростью окупаемости инвестиций (S) понимается отношение совокупного объема инвестиций по всем реализованным за определенный период времени в регионе проектам (Vi) к сумме их сроков окупаемости (Ti):

Тогда индекс скорости окупаемости инвестиций можно рассчитывать по зависимости

или

где индексы 1 и 0 принадлежат, соответственно, оцениваемому региону и базе сравнения. В качестве базы сравнения принимается страна или ее часть (например, Северо-Западный регион РФ).

Таким образом, цель инвестирования заключается в поиске и определении такого способа вложения инвестиций, при котором обеспечивался бы требуемый уровень доходности и минимальный риск.

На инвестирование помимо перечисленного оказывают воздействие следующие факторы:

• временной (инвестирование по сути означает отказ от использования дохода на текущее потребление, чтобы в будущем иметь большую сумму. Другими словами, инвестор намерен получить в будущем сумму денег, превосходящую отложенную в текущий момент, как плату за то, что он не потратил деньги на себя, а предоставил их в долг);

• инфляционный (инфляция – это устойчивое, неуклонное повышение общего уровня цен. Инвестор, ожидая, что цены на необходимые ему товары и услуги повысятся, должен компенсировать это повышение).

Для привлечения инвестиций большое значение имеют организационные меры, связанные с тщательным планированием сценариев, бизнес-разведкой, налаживанием контактов и др.