Во-вторых, как и в любой другой области права, юридические документы социального обеспечения принято классифицировать по степени их правовой силы. В соответствии с этим, нормативно-правовые акты подразделяют на:

· международные договоры, акты международного права, ратифицированные и действующие на территории Российской Федерации (занимают высшую иерархию по степени действия среди всех остальных документов);

· Конституция Российской Федерации (является основным законом. Все остальные нормативно-правовые акты, издаваемые на территории Российской Федерации не должны ей противоречить. Все дела, связанные с нарушениями Конституции рассматриваются особым государственным органом – Конституционным судом Российской Федерации);

· Федеральные законы (принимаются Федеральным собранием Российской Федерации и содержат основные формы реализации политики государства, закрепленной Конституцией, в том числе и по вопросам социального обеспечения);

· Указы Президента Российской Федерации (подписываются Президентом и являются распорядительно-правой формой источников права социального обеспечения);

· Постановления (распоряжения) Правительства Российской Федерации (являются документами, направленными на реализацию указанных выше нормативно-правовых актов).

В-третьих, источники права социального обеспечения необходимо классифицировать в зависимости от того, кем принимаются документы, регулирующие указанную правовую область:

· документы, принимаемые органами власти;

· документы, принимаемые субъектами социально-партнерских отношений.

К последним относят различные виды отраслевых, межотраслевых, профессиональных, территориальных соглашений, коллективных договоров и т. д., содержащих в себе нормы, регулирующие вопросы социального обеспечения локального характера.

В-четвертых, источники права подразделяют по распространению действия нормативно-правовых актов на определенный круг лиц:

· акты социального обеспечения лиц пожилого возраста;

· акты социального обеспечения лиц с ограниченными возможностями (инвалидов);

· акты социального обеспечения семей, имеющих детей и т. д.

В-пятых, источники права можно классифицировать по видам общественных отношений в области социального обеспечения:

· законодательные акты по пенсионному обеспечению;

· законодательные акты по обеспечению пособиями, компенсационными выплатами и др.;

· законодательные акты социального обслуживания.

В-шестых, источники права классифицируют по источникам финансирования социального обеспечения:

· документы, регламентирующие финансирование социального обеспечения за счет средств социального страхования;

· документы, регламентирующие финансирование социального обеспечения за счет бюджетных инвестиций.

Помимо указанных выше критериев в редких случаях применяется классификация источников права социального обеспечения по комплексному или отраслевому распространению, по периоду принятия (акты союзного законодательства и акты российского законодательства) и т. д.

Правоотношение в сфере социального обеспечения – это совокупность юридически закрепленных связей субъектов общественных отношений, устанавливающих социальное обеспечение. Иными словами – это урегулированные правовыми нормами взаимоотношения граждан с органами социального обеспечения. В отношениях данного вида существует один субъект – гражданин, реализующий свое право на социальное обеспечение, другой субъект – орган социального обеспечения.

2.3. Фонды социального обеспечения

Основные функции фонда:

· обеспечение граждан пособиями и иными выплатами, гарантированными государством;

· принятие участия при формировании и реализации федеральных программ охраны труда, мероприятий по дальнейшему совершенствованию социального страхования и др.

Фонд социального страхования является юридическим лицом. Руководит ФСС председатель. Структура фонда состоит из центрального аппарата и региональных и отраслевых отделений (филиалов).

Расход средств Фонда социального страхования осуществляется на:

· выплату различных пособий, таких как по беременности и родам; временной нетрудоспособности; женщинам, вставшим на учет в ранние сроки беременности; при рождении (усыновлении) ребенка; по уходу за ребенком до трех лет; на погребение;

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до 18 лет;

· оплату (частичную) путевок в детские оздоровительные лагеря для детей работников;

· оплату путевок на санаторно-курортное лечение для работников организаций и их детей;

· оплату лечебного питания;

· содержание (частичное) учреждений санаторного типа, находящихся на балансе страхователей;

· содержание (частичное) детских и юношеских спортивных школ;

· создание резерва с целью обеспечения устойчивости ФСС;

· обеспечение текущей работы фонда, научно-исследовательской деятельности, содержание управленческого аппарата, различных мероприятий и т. д.

Зачисление денежных средств на личные счета застрахованных не допускается.

По действующему законодательству средства ФСС формируются за счет следующих поступлений:

· части денежных средств из единого социального налога;

· ассигнований, поступающих из федерального бюджета на покрытие затрат фонда, связанных с финансовым обеспечением льгот, компенсаций и пособий для лиц, пострадавших при аварии на Чернобыльской АЭС и других объектах;

· доходов от частичного инвестирования временно свободных фондовых средств;

· страховых взносов работодателей и лиц, занимающихся индивидуальной трудовой деятельностью;

· иных поступлений.

Федеральным законом от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан» установлены категории лиц, которые перечисляют страховые взносы в фонд в добровольном порядке. Если указанные настоящим законом граждане отказываются от уплаты страховых взносов, они лишаются права на получение социального обеспечения из ФСС. Порядок и размер перечисления страховых взносов в добровольном порядке установлены в Правилах добровольной уплаты в Фонд социального страхования Российской Федерации отдельными категориями страхователей страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, принятых постановлением Правительства Российской Федерации от 05.03.2003 г. № 144.

Налоговым кодексом Российской Федерации был изменен порядок расчета ставки страхового взноса, уплачиваемого в ФСС. Из налоговой базы исключены гражданско-правовые, авторские договоры, другие выплаты физическим лицам. В любом случае, сумма налога, перечисляемая страхователем в Фонд социального страхования, должна быть уменьшена в размере фактических затрат работодателем на выплаты работникам в целях социального государственного страхования.

Целью ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» является обеспечение социальной поддержки работникам в случае причинения вреда их здоровью на производстве. По этому закону любой работодатель, вне зависимости от того, является ли он юридическим или физическим лицом, обязан уплачивать страховые взносы на своих работников в ФСС. Данный вид страхования является страхование от несчастных случаев и профессиональных заболеваний, относится к самостоятельному виду, в связи с чем является обязательным и оплачивается дополнительно к единому социальному налогу.

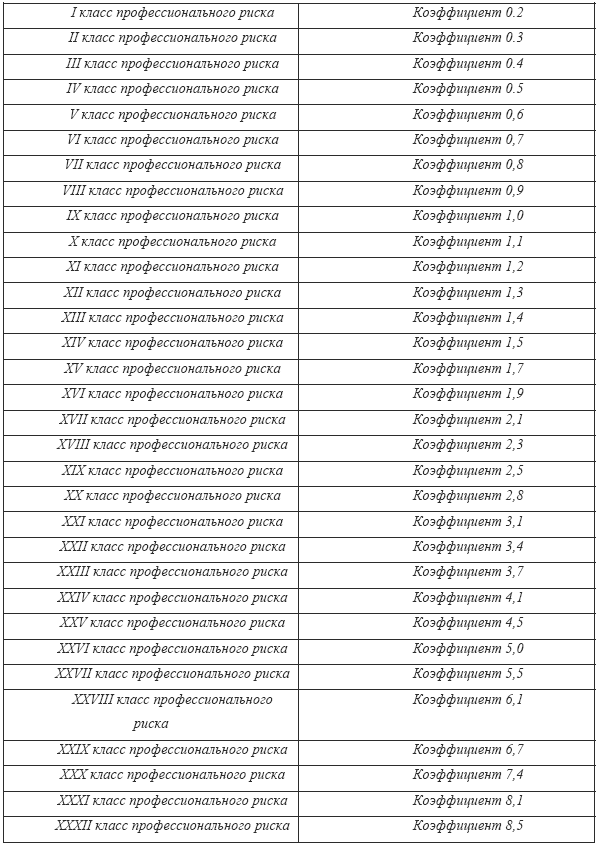

Страховые тарифы на данный вид страхования устанавливаются в зависимости от принадлежности к классу профессионального риска. Вначале он устанавливался Фондом социального страхования Российской Федерации на основании Правил отнесения отраслей (подотраслей) экономики к классу профессионального риска, утвержденных постановлением Правительства Российской Федерации от 31.08.1999 г. № 975. На сегодняшний день класс профессионального риска определен Правилами отнесения видов экономической деятельности к классу профессионального риска, принятыми постановлением Правительства Российской Федерации от 01.12.2005 г. № 713. К основному виду экономической деятельности организации относят такой вид, который имеет наибольший удельный вес в общем количестве выпускаемой готовой продукции и оказываемых услуг (для коммерческих предприятий), либо в котором занято наибольшее число сотрудников организации (для некоммерческих предприятий). Страховые взносы рассчитываются в процентном отношении к начисленной заработной плате работников с учетом коэффициента для класса профессионального риска:

Существуют льготные ставки начисления страховых взносов для некоторых категорий организаций:

Существуют льготные ставки начисления страховых взносов для некоторых категорий организаций:

· организации, специально созданные в целях образования, культуры, осуществления физкультурно-спортивных, лечебно-оздоровительных, научных и иных мероприятий, направленных на оказание помощи инвалидом. Единственным собственником имущества таких организаций должны быть общества инвалидов;

· организации общества инвалидов (доля инвалидов и их законных представителей должна составлять не менее 80 %);

· организации с уставным капиталом, состоящим полностью из вкладов общественных организаций инвалидов, и имеющим в своем списочном составе не менее 50 % инвалидов (с заработной платой не менее 25 % от всего фонда оплаты труда в организации).

Правила оплаты страховых взносов, а также расходование поступивших в фонд средств регулируется постановлением Правительства Российской Федерации от 02.03.2000 г. № 184. Порядок установления надбавок и скидок к утвержденным тарифам введен в действие постановлением Правительства Российской Федерации от 06.09.2001 г. № 652. В соответствии с ним, любые скидки или надбавки предоставляются страхователям Фондом социального страхования в пределах страховых взносов на текущий год и не могут превышать 40 % от страхового тарифа.

Любые выплаты пособий в области социального страхования, оплата пребывания работников и членов их семей в санаториях, финансирование иных мероприятий социального страхования, проводимых в организациях производиться через бухгалтерию предприятия. Для осуществления контроля за правильностью расходования средств на предприятии создаются комиссии социального страхования из представителей работников и работодателя, либо избирается уполномоченный по социальному страхованию. Уполномоченный или комиссия, помимо решений о расходовании средств, выделяемых на нужду социального страхования в организации, также рассматривает спорные вопросы, связанные с социальным обеспечением внутри предприятия.

Основные задачи фонда:

· сбор страховых пенсионных взносов, их аккумуляция;

· капитализация финансовых средств фонда, с привлечением добровольно уплачиваемых взносов от юридических и физических лиц;

· финансирование расходов в соответствии с Положением;

· контроль (при поддержке налоговых органов) за своевременностью и полнотой перечислений страховых взносов, рациональностью и правильностью расходования поступивших средств;

· организация мероприятий по взысканию с виновных лиц средств для обеспечения граждан государственными пенсиями по инвалидности в связи с профессиональными заболеваниями, производственными травмами, а также в случае потери кормильца;

· организация работы по ведению государственной базы данных всех плательщиков страховых взносов в фонд;

· организация работы по ведению индивидуального (персонифицированного) учета граждан на основании Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

· проведение разъяснительной работы среди юридических лиц и граждан по вопросам пенсионного страхования и обеспечения.

В соответствии с указанным выше Положением источниками формирования средств Пенсионного фонда Российской Федерации являются:

· обязательные страховые взносы граждан, ведущих индивидуальную трудовую деятельность и работодателей;

· добровольные взносы граждан и юридических лиц;

· денежные средства, поступившие в фонд в порядке взысканий с виновных лиц при предъявлении регрессивных требований;

· ассигнования для предоставления льгот в плане обеспечения пособиями, пенсиями, компенсациями для лиц, пострадавших от аварии на ЧАЭС;

· ассигнования из бюджетов для оплаты пенсий и пособий военнослужащим, лицам иных структур и ведомств;

· доходы от капитализации финансовых средств фонда и т. д.

После вступления в силу Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» было установлено три части трудовой пенсии: базовая часть, страховая часть, накопительная часть. Финансирование выплат накопительной и страховой части пенсии в соответствии с ФЗ «Об обязательном пенсионном страховании в Российской Федерации» должно осуществляться за счет средств фонда. Финансирование же выплат должно осуществляться из суммы пенсионных накоплений, которые учтены в специальной части лицевого счета застрахованного гражданина.

На основании действующего законодательства все страхователи несут обязанность по своевременной постановке на учет и уплате страховых взносов в Пенсионный фонд Российской Федерации.

Уровень страховых тарифов дифференцирован и зависит от принадлежности страхователя к той или иной категории. Его размер установлен ст. 22 ФЗ «Об обязательном пенсионном страховании в Российской Федерации», а правила расчета и сроки уплаты определяются ст. 24 этого же закона. При нарушении обязанностей по перечислению страховых пенсионных взносов предусмотрены штрафные санкции, в зависимости от типа правонарушения:

· при отсутствии оплаты или неполной оплате при неправильном исчислении – штраф 20 % от совокупности неуплаченных взносов;

· то же деяние, совершенное умышленно – штраф 40 % от совокупности неуплаченных взносов;

· несообщение необходимых сведений в Пенсионный фонд Российской Федерации – штраф 1000 рублей;

· при повторном нарушении (несообщении информации) в течении календарного года – штраф 5000 рублей.

Финансирование накопительной части пенсии осуществляется по следующим правилам. С 01.01.2002 г. перечисляются обязательные финансовые средства на накопительную часть трудовой пенсии для мужчин, родившихся в 1953 году и позже, для женщин, родившихся в 1957 году и позже. Размер тарифа страховых перечислений установлен или в процентах, или в форме платежа фиксированной величины. До момента возникновения у гражданина права на пенсионное обеспечение полученные средства находятся в управлении Пенсионным фондом Российской Федерации и направляются на инвестирование в соответствии с Правилами инвестирования средств страховых взносов на финансирование накопительной части трудовой пенсии, утвержденных постановлением Правительства Российской Федерации от 31.08.2002 г. № 652.

· Положение о Федеральном фонде ОМС;

· Положение о территориальном фонде ОМС.

Оба положения приняты постановлением Верховного Совета Российской Федерации от 24.02.1993 г. «О порядке финансирования обязательного медицинского страхования граждан на 1993 год».

Цель фондов ОМС:

· обеспечение стабильности финансирования государственной системы медицинского страхования;

· аккумулирование финансовых средств, поступающих на медицинское обязательное страхование.

В соответствии с указанным выше законом денежные средства фондов ОМС являются государственной собственностью и не подлежат изъятию.

· финансовое обеспечение прав граждан на получение медицинской помощи за счет денежных средств медицинского обязательного страхования;

· реализация государственной политики в сфере медицинского обязательного страхования граждан;

· обеспечение устойчивости финансовой системы государственного медицинского обязательного страхования;

· аккумулирование денежных средств для поддержания финансовой стабильности работы системы медицинского обязательного страхования;

· создание условий, позволяющих выравнивать качество и объем предоставляемой медицинской помощи на территории всей Российской Федерации.

Функции Федерального фонда обязательного медицинского страхования:

· разрабатывать и вносить предложения об уровне страховых взносов, направляемых на обязательное медицинское страхование;

· осуществлять выравнивание финансовых возможностей работы территориальных фондов ОМС в базовых рамках программы медицинского обязательного страхования;

· выделять в соответствии с установленными правилами денежные средства территориальным фондам ОМС, для осуществления программ медицинского обязательного страхования на территории субъектов Российской Федерации;

· международные договоры, акты международного права, ратифицированные и действующие на территории Российской Федерации (занимают высшую иерархию по степени действия среди всех остальных документов);

· Конституция Российской Федерации (является основным законом. Все остальные нормативно-правовые акты, издаваемые на территории Российской Федерации не должны ей противоречить. Все дела, связанные с нарушениями Конституции рассматриваются особым государственным органом – Конституционным судом Российской Федерации);

· Федеральные законы (принимаются Федеральным собранием Российской Федерации и содержат основные формы реализации политики государства, закрепленной Конституцией, в том числе и по вопросам социального обеспечения);

· Указы Президента Российской Федерации (подписываются Президентом и являются распорядительно-правой формой источников права социального обеспечения);

· Постановления (распоряжения) Правительства Российской Федерации (являются документами, направленными на реализацию указанных выше нормативно-правовых актов).

В-третьих, источники права социального обеспечения необходимо классифицировать в зависимости от того, кем принимаются документы, регулирующие указанную правовую область:

· документы, принимаемые органами власти;

· документы, принимаемые субъектами социально-партнерских отношений.

К последним относят различные виды отраслевых, межотраслевых, профессиональных, территориальных соглашений, коллективных договоров и т. д., содержащих в себе нормы, регулирующие вопросы социального обеспечения локального характера.

В-четвертых, источники права подразделяют по распространению действия нормативно-правовых актов на определенный круг лиц:

· акты социального обеспечения лиц пожилого возраста;

· акты социального обеспечения лиц с ограниченными возможностями (инвалидов);

· акты социального обеспечения семей, имеющих детей и т. д.

В-пятых, источники права можно классифицировать по видам общественных отношений в области социального обеспечения:

· законодательные акты по пенсионному обеспечению;

· законодательные акты по обеспечению пособиями, компенсационными выплатами и др.;

· законодательные акты социального обслуживания.

В-шестых, источники права классифицируют по источникам финансирования социального обеспечения:

· документы, регламентирующие финансирование социального обеспечения за счет средств социального страхования;

· документы, регламентирующие финансирование социального обеспечения за счет бюджетных инвестиций.

Помимо указанных выше критериев в редких случаях применяется классификация источников права социального обеспечения по комплексному или отраслевому распространению, по периоду принятия (акты союзного законодательства и акты российского законодательства) и т. д.

Правоотношения в сфере социального обеспечения

Правоотношение – одно из основных понятий общей правовой теории. В соответствии с ней под «правоотношением» понимается такое общественное отношение субъектов права, которое регулируется правовыми нормами.Правоотношение в сфере социального обеспечения – это совокупность юридически закрепленных связей субъектов общественных отношений, устанавливающих социальное обеспечение. Иными словами – это урегулированные правовыми нормами взаимоотношения граждан с органами социального обеспечения. В отношениях данного вида существует один субъект – гражданин, реализующий свое право на социальное обеспечение, другой субъект – орган социального обеспечения.

2.3. Фонды социального обеспечения

Фонд социального страхования.

Фонд социального страхования (ФСС) является самостоятельным кредитно-финансовым учреждением. Он образован 01.01.1991 г. на основании постановления Совета Министров РСФСР и Федерации независимых профсоюзов России от 25.12.1990 г. № 600 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР». Управляющие функции были возложены на Совет ФНПР, а работа фонда основывалась на двух документах: Временном положении о Фонде социального страхования и Временной инструкции о порядке начисления, уплаты и расходования средств ФСС, которая утверждена постановлением Президиума ФНПР от 29.05.1991 г. В соответствии с указом Президента Российской Федерации от 28.09.1993 г. № 1503 «О Фонде социального страхования в Российской Федерации» функции управления ФСС были переданы Правительству Российской Федерации. Действующим законодательством правовой статус ФСС определен в Положении о Фонде социального страхования Российской Федерации, утвержденном постановлением Правительства РФ от 12.02.1994 г. № 101. Все денежные средства, а также иное имущество, находящееся на балансе Фонда является федеральной собственностью, не может входить в состав бюджетов любого уровня и не подлежит изъятию.Основные функции фонда:

· обеспечение граждан пособиями и иными выплатами, гарантированными государством;

· принятие участия при формировании и реализации федеральных программ охраны труда, мероприятий по дальнейшему совершенствованию социального страхования и др.

Фонд социального страхования является юридическим лицом. Руководит ФСС председатель. Структура фонда состоит из центрального аппарата и региональных и отраслевых отделений (филиалов).

Расход средств Фонда социального страхования осуществляется на:

· выплату различных пособий, таких как по беременности и родам; временной нетрудоспособности; женщинам, вставшим на учет в ранние сроки беременности; при рождении (усыновлении) ребенка; по уходу за ребенком до трех лет; на погребение;

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до 18 лет;

· оплату (частичную) путевок в детские оздоровительные лагеря для детей работников;

· оплату путевок на санаторно-курортное лечение для работников организаций и их детей;

· оплату лечебного питания;

· содержание (частичное) учреждений санаторного типа, находящихся на балансе страхователей;

· содержание (частичное) детских и юношеских спортивных школ;

· создание резерва с целью обеспечения устойчивости ФСС;

· обеспечение текущей работы фонда, научно-исследовательской деятельности, содержание управленческого аппарата, различных мероприятий и т. д.

Зачисление денежных средств на личные счета застрахованных не допускается.

По действующему законодательству средства ФСС формируются за счет следующих поступлений:

· части денежных средств из единого социального налога;

· ассигнований, поступающих из федерального бюджета на покрытие затрат фонда, связанных с финансовым обеспечением льгот, компенсаций и пособий для лиц, пострадавших при аварии на Чернобыльской АЭС и других объектах;

· доходов от частичного инвестирования временно свободных фондовых средств;

· страховых взносов работодателей и лиц, занимающихся индивидуальной трудовой деятельностью;

· иных поступлений.

Федеральным законом от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан» установлены категории лиц, которые перечисляют страховые взносы в фонд в добровольном порядке. Если указанные настоящим законом граждане отказываются от уплаты страховых взносов, они лишаются права на получение социального обеспечения из ФСС. Порядок и размер перечисления страховых взносов в добровольном порядке установлены в Правилах добровольной уплаты в Фонд социального страхования Российской Федерации отдельными категориями страхователей страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, принятых постановлением Правительства Российской Федерации от 05.03.2003 г. № 144.

Налоговым кодексом Российской Федерации был изменен порядок расчета ставки страхового взноса, уплачиваемого в ФСС. Из налоговой базы исключены гражданско-правовые, авторские договоры, другие выплаты физическим лицам. В любом случае, сумма налога, перечисляемая страхователем в Фонд социального страхования, должна быть уменьшена в размере фактических затрат работодателем на выплаты работникам в целях социального государственного страхования.

Целью ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» является обеспечение социальной поддержки работникам в случае причинения вреда их здоровью на производстве. По этому закону любой работодатель, вне зависимости от того, является ли он юридическим или физическим лицом, обязан уплачивать страховые взносы на своих работников в ФСС. Данный вид страхования является страхование от несчастных случаев и профессиональных заболеваний, относится к самостоятельному виду, в связи с чем является обязательным и оплачивается дополнительно к единому социальному налогу.

Страховые тарифы на данный вид страхования устанавливаются в зависимости от принадлежности к классу профессионального риска. Вначале он устанавливался Фондом социального страхования Российской Федерации на основании Правил отнесения отраслей (подотраслей) экономики к классу профессионального риска, утвержденных постановлением Правительства Российской Федерации от 31.08.1999 г. № 975. На сегодняшний день класс профессионального риска определен Правилами отнесения видов экономической деятельности к классу профессионального риска, принятыми постановлением Правительства Российской Федерации от 01.12.2005 г. № 713. К основному виду экономической деятельности организации относят такой вид, который имеет наибольший удельный вес в общем количестве выпускаемой готовой продукции и оказываемых услуг (для коммерческих предприятий), либо в котором занято наибольшее число сотрудников организации (для некоммерческих предприятий). Страховые взносы рассчитываются в процентном отношении к начисленной заработной плате работников с учетом коэффициента для класса профессионального риска:

· организации, специально созданные в целях образования, культуры, осуществления физкультурно-спортивных, лечебно-оздоровительных, научных и иных мероприятий, направленных на оказание помощи инвалидом. Единственным собственником имущества таких организаций должны быть общества инвалидов;

· организации общества инвалидов (доля инвалидов и их законных представителей должна составлять не менее 80 %);

· организации с уставным капиталом, состоящим полностью из вкладов общественных организаций инвалидов, и имеющим в своем списочном составе не менее 50 % инвалидов (с заработной платой не менее 25 % от всего фонда оплаты труда в организации).

Правила оплаты страховых взносов, а также расходование поступивших в фонд средств регулируется постановлением Правительства Российской Федерации от 02.03.2000 г. № 184. Порядок установления надбавок и скидок к утвержденным тарифам введен в действие постановлением Правительства Российской Федерации от 06.09.2001 г. № 652. В соответствии с ним, любые скидки или надбавки предоставляются страхователям Фондом социального страхования в пределах страховых взносов на текущий год и не могут превышать 40 % от страхового тарифа.

Любые выплаты пособий в области социального страхования, оплата пребывания работников и членов их семей в санаториях, финансирование иных мероприятий социального страхования, проводимых в организациях производиться через бухгалтерию предприятия. Для осуществления контроля за правильностью расходования средств на предприятии создаются комиссии социального страхования из представителей работников и работодателя, либо избирается уполномоченный по социальному страхованию. Уполномоченный или комиссия, помимо решений о расходовании средств, выделяемых на нужду социального страхования в организации, также рассматривает спорные вопросы, связанные с социальным обеспечением внутри предприятия.

Пенсионный фонд Российской Федерации.

Пенсионный фонд РФ в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – ФЗ «Об обязательном пенсионном страховании в Российской Федерации») является государственным учреждением, а его территориальные органы образуют единую централизованную систему органов управления финансовыми средствами пенсионного страхования Российской Федерации. Фонд образован с целью аккумулирования финансовых средств для дальнейшего пенсионного обеспечения граждан. На основании ст. 5 указанного выше закона государство несет субсидиарную ответственность перед гражданами по обязательствам фонда. Пенсионный фонд был создан 22.12.1990 г. постановлением Верховного Совета Российской Федерации. Статус Пенсионного фонда установлен Положением о Пенсионном фонде Российской Федерации, принятым постановлением Верховного Совета Российской Федерации от 27.12.1991 г. № 2122-1. В соответствии с указанным выше Положением Пенсионный фонд Российской Федерации является самостоятельным кредитно-финансовым учреждением.Основные задачи фонда:

· сбор страховых пенсионных взносов, их аккумуляция;

· капитализация финансовых средств фонда, с привлечением добровольно уплачиваемых взносов от юридических и физических лиц;

· финансирование расходов в соответствии с Положением;

· контроль (при поддержке налоговых органов) за своевременностью и полнотой перечислений страховых взносов, рациональностью и правильностью расходования поступивших средств;

· организация мероприятий по взысканию с виновных лиц средств для обеспечения граждан государственными пенсиями по инвалидности в связи с профессиональными заболеваниями, производственными травмами, а также в случае потери кормильца;

· организация работы по ведению государственной базы данных всех плательщиков страховых взносов в фонд;

· организация работы по ведению индивидуального (персонифицированного) учета граждан на основании Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

· проведение разъяснительной работы среди юридических лиц и граждан по вопросам пенсионного страхования и обеспечения.

В соответствии с указанным выше Положением источниками формирования средств Пенсионного фонда Российской Федерации являются:

· обязательные страховые взносы граждан, ведущих индивидуальную трудовую деятельность и работодателей;

· добровольные взносы граждан и юридических лиц;

· денежные средства, поступившие в фонд в порядке взысканий с виновных лиц при предъявлении регрессивных требований;

· ассигнования для предоставления льгот в плане обеспечения пособиями, пенсиями, компенсациями для лиц, пострадавших от аварии на ЧАЭС;

· ассигнования из бюджетов для оплаты пенсий и пособий военнослужащим, лицам иных структур и ведомств;

· доходы от капитализации финансовых средств фонда и т. д.

После вступления в силу Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» было установлено три части трудовой пенсии: базовая часть, страховая часть, накопительная часть. Финансирование выплат накопительной и страховой части пенсии в соответствии с ФЗ «Об обязательном пенсионном страховании в Российской Федерации» должно осуществляться за счет средств фонда. Финансирование же выплат должно осуществляться из суммы пенсионных накоплений, которые учтены в специальной части лицевого счета застрахованного гражданина.

На основании действующего законодательства все страхователи несут обязанность по своевременной постановке на учет и уплате страховых взносов в Пенсионный фонд Российской Федерации.

Уровень страховых тарифов дифференцирован и зависит от принадлежности страхователя к той или иной категории. Его размер установлен ст. 22 ФЗ «Об обязательном пенсионном страховании в Российской Федерации», а правила расчета и сроки уплаты определяются ст. 24 этого же закона. При нарушении обязанностей по перечислению страховых пенсионных взносов предусмотрены штрафные санкции, в зависимости от типа правонарушения:

· при отсутствии оплаты или неполной оплате при неправильном исчислении – штраф 20 % от совокупности неуплаченных взносов;

· то же деяние, совершенное умышленно – штраф 40 % от совокупности неуплаченных взносов;

· несообщение необходимых сведений в Пенсионный фонд Российской Федерации – штраф 1000 рублей;

· при повторном нарушении (несообщении информации) в течении календарного года – штраф 5000 рублей.

Финансирование накопительной части пенсии осуществляется по следующим правилам. С 01.01.2002 г. перечисляются обязательные финансовые средства на накопительную часть трудовой пенсии для мужчин, родившихся в 1953 году и позже, для женщин, родившихся в 1957 году и позже. Размер тарифа страховых перечислений установлен или в процентах, или в форме платежа фиксированной величины. До момента возникновения у гражданина права на пенсионное обеспечение полученные средства находятся в управлении Пенсионным фондом Российской Федерации и направляются на инвестирование в соответствии с Правилами инвестирования средств страховых взносов на финансирование накопительной части трудовой пенсии, утвержденных постановлением Правительства Российской Федерации от 31.08.2002 г. № 652.

Фонд обязательного медицинского страхования Российской Федерации.

Во исполнение конституционных прав граждан России на получение медицинской помощи был принят Закон Российской Федерации от 28.06.1991 г. «О медицинском страховании граждан в Российской Федерации», который определил формы и порядок осуществления медицинского страхования граждан. В соответствии с данным нормативным актом медицинское страхование может осуществляться как в обязательном порядке, так и на добровольных началах. Структурно фонд обязательного медицинского страхования (ОМС) состоит из Федерального фонда ОМС и территориальных фондов ОМС. Данные учреждения являются некоммерческими самостоятельными финансово-кредитными организациями, юридическими лицами, осуществляющими свою деятельность в соответствии с действующим законодательством Российской Федерации. Основным документом, регулирующим работу фондов обязательного медицинского страхования являются:· Положение о Федеральном фонде ОМС;

· Положение о территориальном фонде ОМС.

Оба положения приняты постановлением Верховного Совета Российской Федерации от 24.02.1993 г. «О порядке финансирования обязательного медицинского страхования граждан на 1993 год».

Цель фондов ОМС:

· обеспечение стабильности финансирования государственной системы медицинского страхования;

· аккумулирование финансовых средств, поступающих на медицинское обязательное страхование.

В соответствии с указанным выше законом денежные средства фондов ОМС являются государственной собственностью и не подлежат изъятию.

Федеральный фонд ОМС.

Деятельность федерального фонда ОМС, помимо указанного выше Положения регулируется Уставом фонда, утвержденным постановлением Правительства Российской Федерации от 29.07.1998 г. Данный устав определяет правовую основу работы Федерального фонда ОМС, его функции, цели, задачи, источники формирования средств, структуру и органы управления, правила реорганизации и ликвидации. В соответствии с Уставом основными задачами Федерального фонда ОМС являются:· финансовое обеспечение прав граждан на получение медицинской помощи за счет денежных средств медицинского обязательного страхования;

· реализация государственной политики в сфере медицинского обязательного страхования граждан;

· обеспечение устойчивости финансовой системы государственного медицинского обязательного страхования;

· аккумулирование денежных средств для поддержания финансовой стабильности работы системы медицинского обязательного страхования;

· создание условий, позволяющих выравнивать качество и объем предоставляемой медицинской помощи на территории всей Российской Федерации.

Функции Федерального фонда обязательного медицинского страхования:

· разрабатывать и вносить предложения об уровне страховых взносов, направляемых на обязательное медицинское страхование;

· осуществлять выравнивание финансовых возможностей работы территориальных фондов ОМС в базовых рамках программы медицинского обязательного страхования;

· выделять в соответствии с установленными правилами денежные средства территориальным фондам ОМС, для осуществления программ медицинского обязательного страхования на территории субъектов Российской Федерации;

Конец бесплатного ознакомительного фрагмента