Страница:

Аудиторские заключения

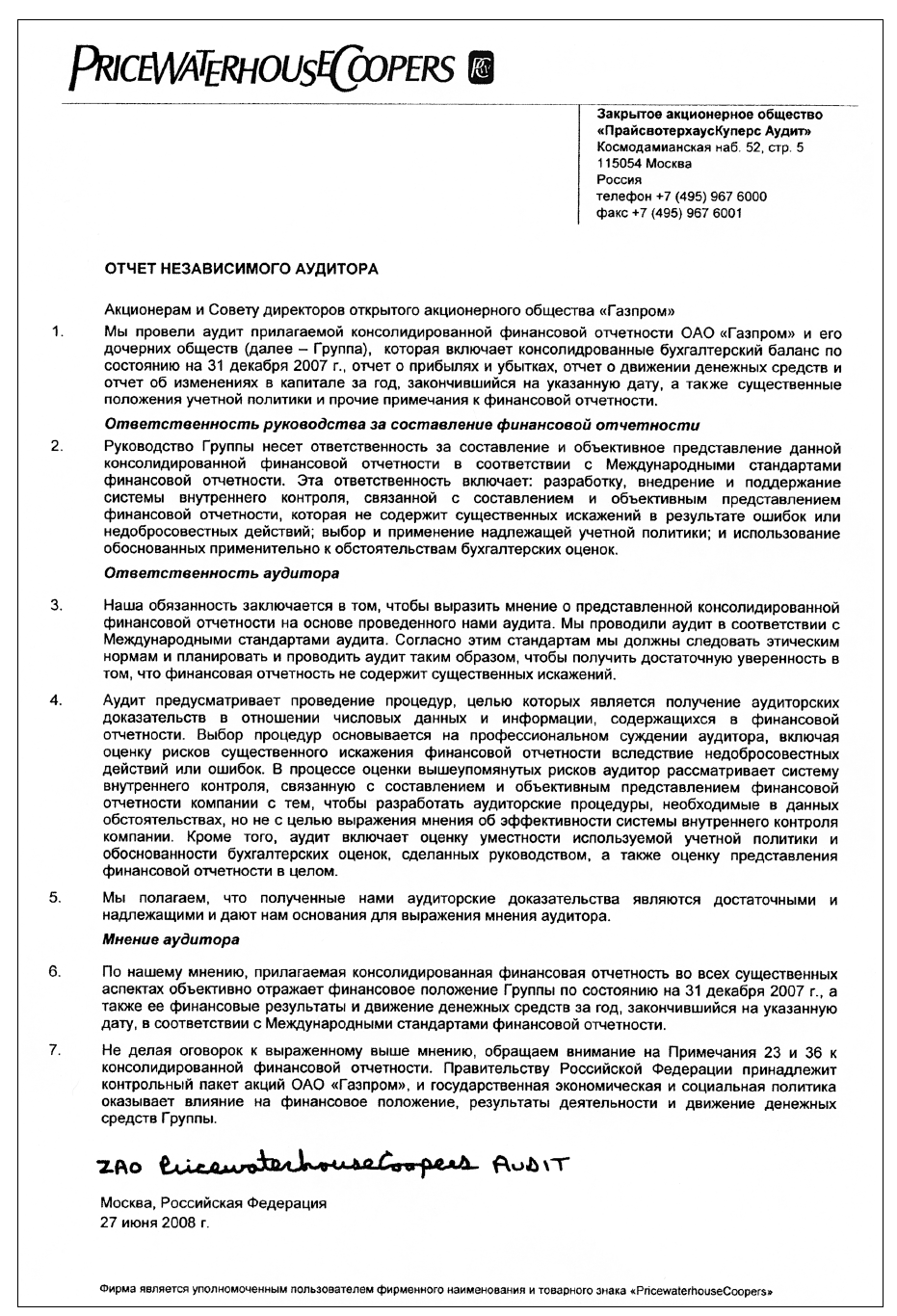

Для того чтобы внешние пользователи финансовой отчетности были уверены, что эта отчетность составлена в полном соответствии со стандартами, в мире существует институт аудиторских фирм. Аудиторы – это независимые эксперты по отчетности, которые проверяют данные, подготовленные компанией, и удостоверяются в том, что отчетность подготовлена в соответствии со стандартами составления финансовой отчетности. По результатам работы аудитор дает заключение, в котором высказывает свое мнение об отчетности компании. Это мнение не обязательно должно быть положительным. Аудитор говорит то, что видит. Если, например, компания не дает аудитору достаточной информации, он может отказаться от выдачи заключения или же высказать в нем, какой именно информации ему не хватало. Ниже приведен пример аудиторского заключения по отчетности Газпрома.

Аудитор несет ответственность перед пользователями финансовой отчетности своей лицензией, а также своим именем. Понятно, что некоторые компании используют «карманных» аудиторов, которые могут выдать заключение, иногда не соответствующее действительности. Однако работа с серьезными инвесторами невозможна без аудита отчетности с привлечением серьезных международных аудиторских компаний (например, компаний «большой четверки», о которой мы говорили в предыдущей главе). Более подробную информацию о специфике работы аудиторских компаний можно получить в специализированной литературе.

Аудитор несет ответственность перед пользователями финансовой отчетности своей лицензией, а также своим именем. Понятно, что некоторые компании используют «карманных» аудиторов, которые могут выдать заключение, иногда не соответствующее действительности. Однако работа с серьезными инвесторами невозможна без аудита отчетности с привлечением серьезных международных аудиторских компаний (например, компаний «большой четверки», о которой мы говорили в предыдущей главе). Более подробную информацию о специфике работы аудиторских компаний можно получить в специализированной литературе.

А что дальше?

Дальше в этой книге мы будем с вами разбирать финансовую отчетность, строчка за строчкой. Мы будем учиться ее читать как построчно, так и «между строк», и будем изучать, что за операции скрываются за цифрами.

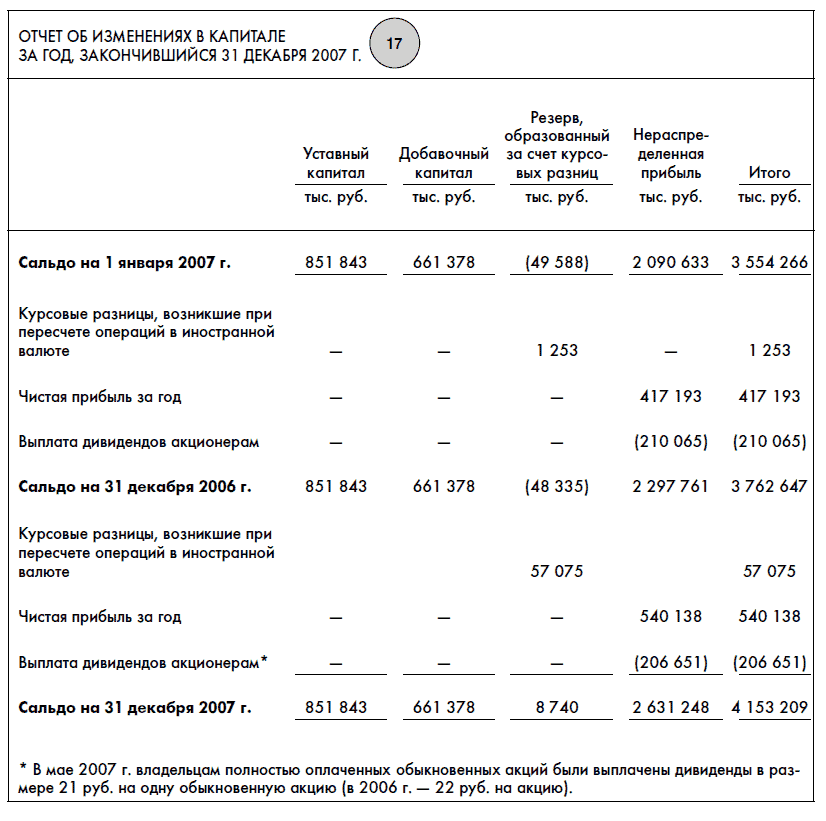

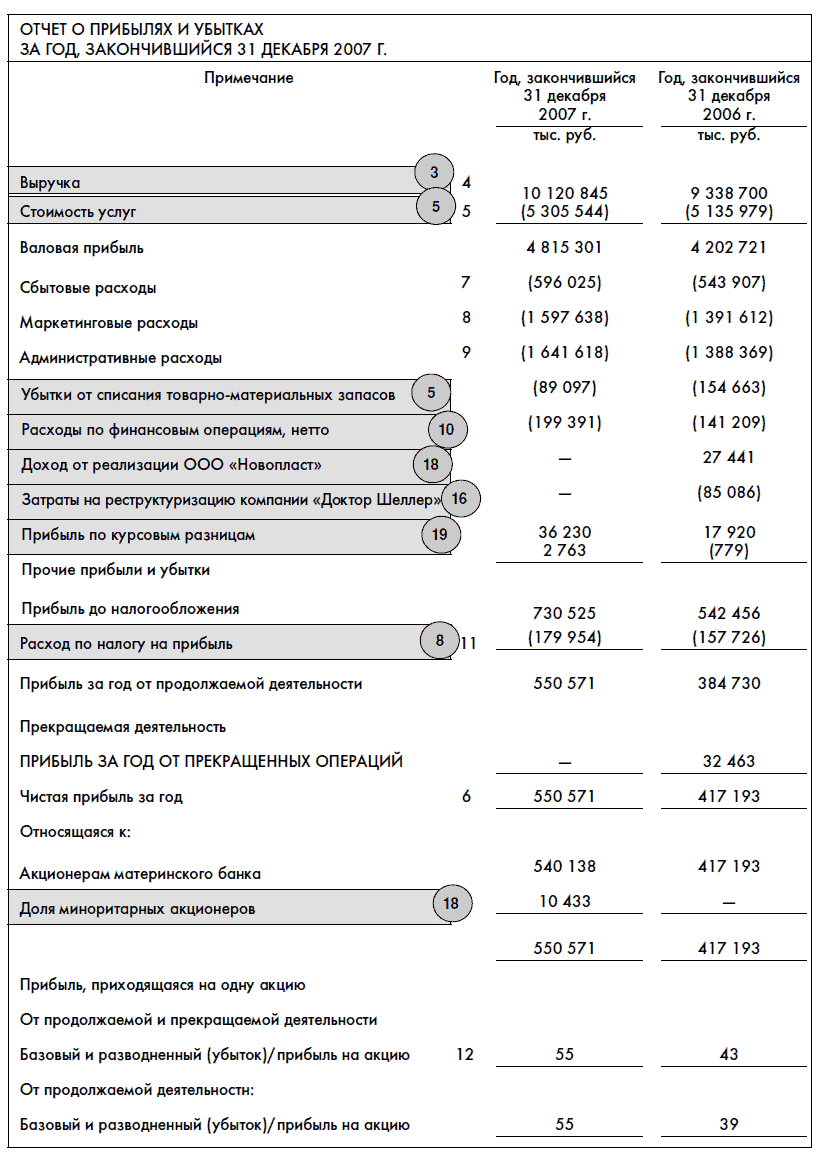

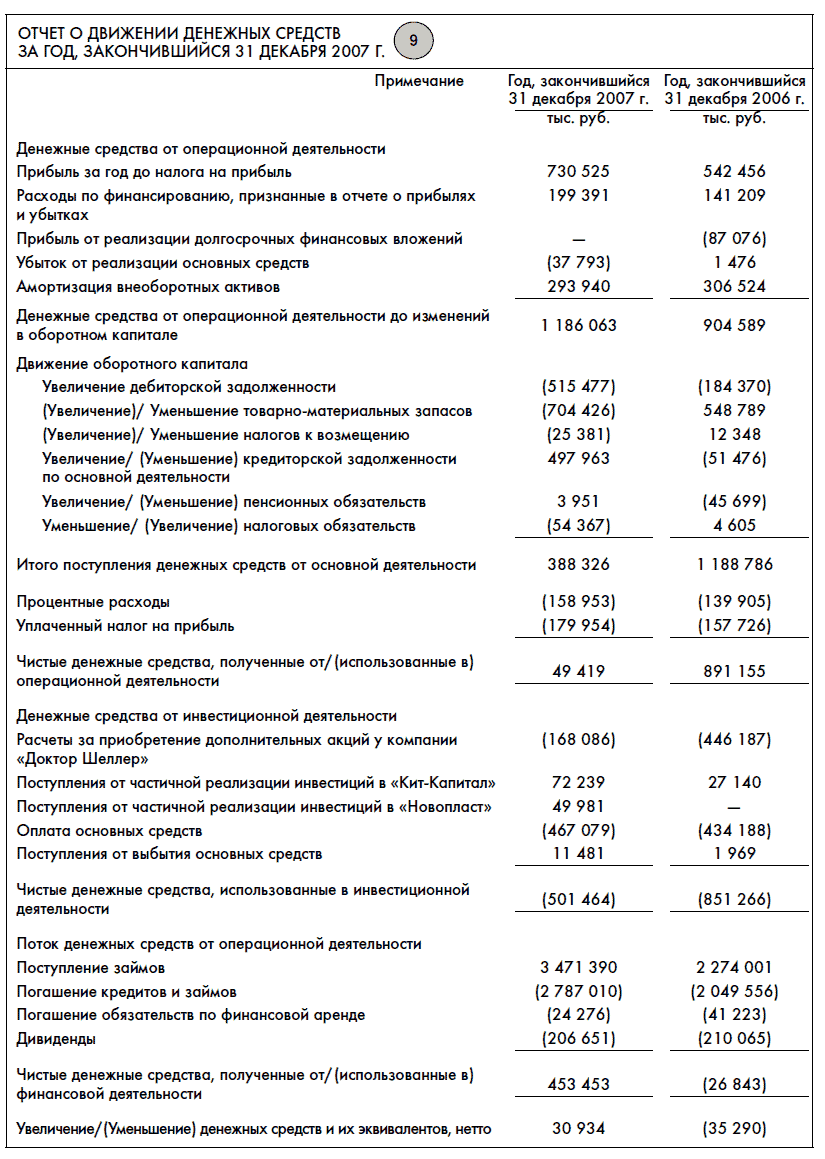

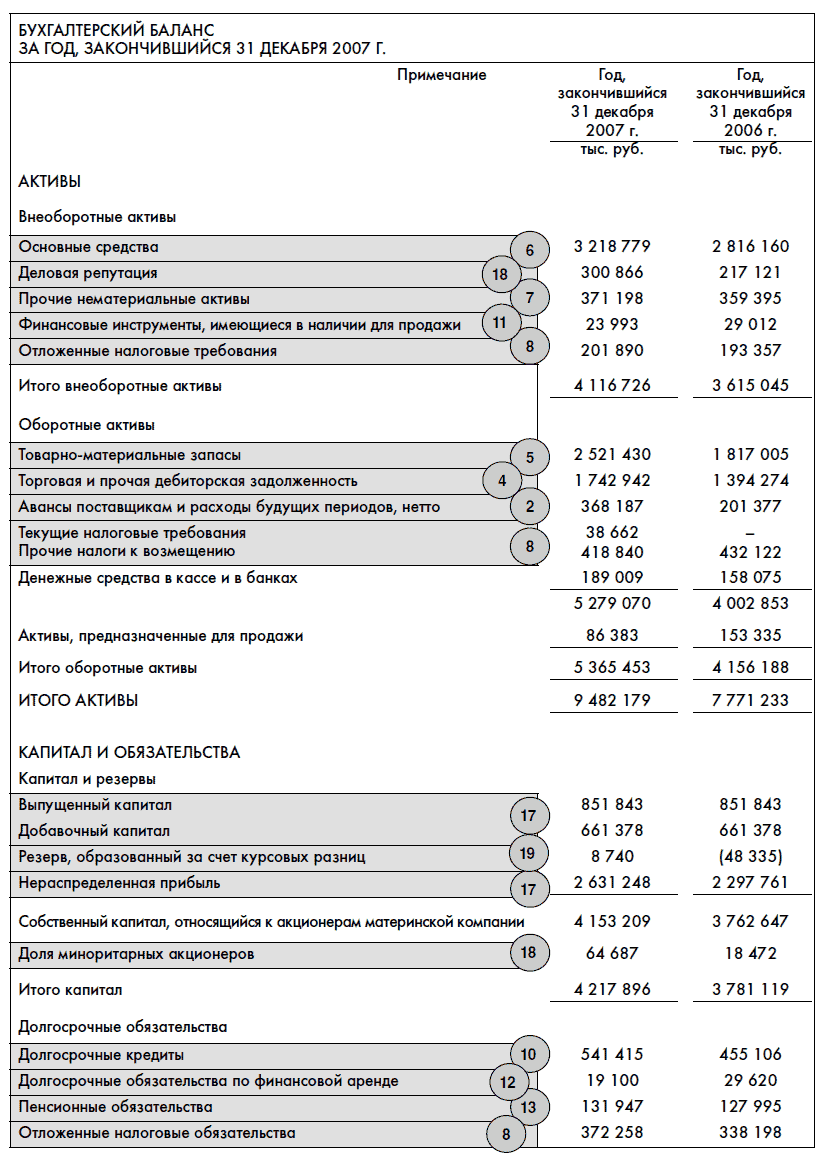

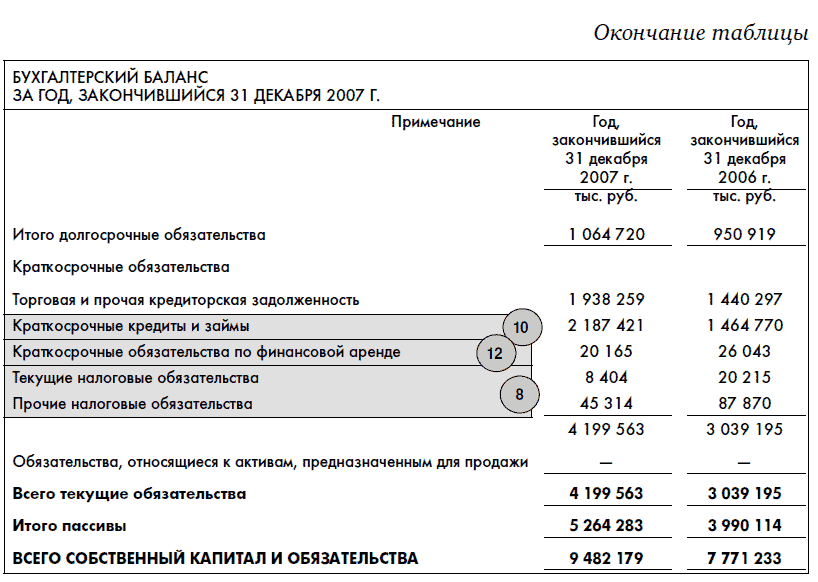

Вот пример финансовой отчетности концерна «Калина», крупнейшего производителя косметики в России. Цифры указывают главы книги, в которых мы будем более подробно рассматривать те или иные строки этой финансовой отчетности:

Вот пример финансовой отчетности концерна «Калина», крупнейшего производителя косметики в России. Цифры указывают главы книги, в которых мы будем более подробно рассматривать те или иные строки этой финансовой отчетности:

Приложение: де́бет, кре́дит и т-счета

В конце, как и обещал, расскажу немножко о терминах бухгалтерского учета.

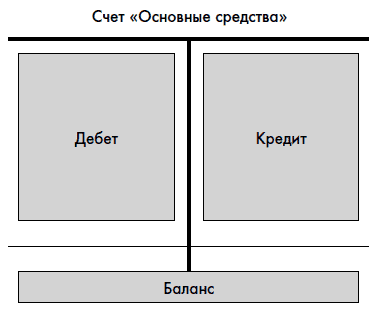

В бухгалтерском учете все строчки баланса, о которых мы говорили, представлены в виде счетов. Есть счет «Основные средства», есть счет «Кредиты», есть счет «Дебиторская задолженность» и т. д.

У каждого счета есть дебет (debit) и кредит (credit). Счет условно можно представить в виде буквы «Т», поэтому их часто называют Т-счетами. Левая сторона Т-счета называется дебет, правая – кредит. Сумма дебет минус кредит называется балансом. Если сумма получается положительной, то говорят, что счет имеет дебетовый баланс, если отрицательная – кредитовый.

У каждого счета есть дебет (debit) и кредит (credit). Счет условно можно представить в виде буквы «Т», поэтому их часто называют Т-счетами. Левая сторона Т-счета называется дебет, правая – кредит. Сумма дебет минус кредит называется балансом. Если сумма получается положительной, то говорят, что счет имеет дебетовый баланс, если отрицательная – кредитовый.

Любая операция затрагивает дебеты и кредиты как минимум двух счетов.

Связывая дебет и кредит с уравнением бухгалтерского баланса, можно сказать, что увеличение счетов раздела «Активы» (левая часть равенства) идет в дебет счета, уменьшение – в кредит. Для счетов раздела «Пассивы» (правая часть равенства) увеличение счетов идет в кредит счета, уменьшение – в дебет:

Чтобы сохранялось равенство бухгалтерского баланса, сумма по дебету счетов, задействованных в операции, должна быть равна сумме по кредиту счетов, задействованных в операции. Для иллюстрации давайте запишем пару первых операций компании АВС в «истинно бухгалтерской» форме.

Чтобы сохранялось равенство бухгалтерского баланса, сумма по дебету счетов, задействованных в операции, должна быть равна сумме по кредиту счетов, задействованных в операции. Для иллюстрации давайте запишем пару первых операций компании АВС в «истинно бухгалтерской» форме.

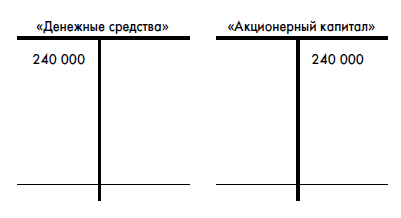

Владельцы вложили в компанию 240 000 руб. наличными.

В «нашей» форме:

В «бухгалтерской» форме:

В «бухгалтерской» форме:

Или вот так:

Или вот так:

И еще одну операцию:

И еще одну операцию:

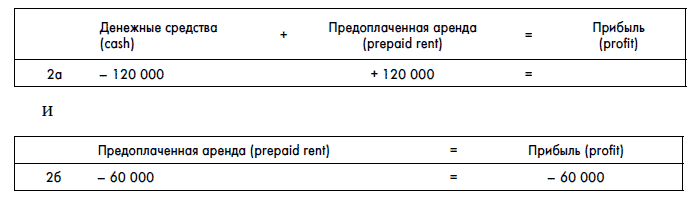

В начале года владельцы арендовали склад на два года, заплатив деньги вперед за весь срок, всего 120 000 руб.

В «нашей» форме:

В «бухгалтерской» форме:

В «бухгалтерской» форме:

и

и

Или в графической форме:

Или в графической форме:

При изучении отчетности у людей часто возникают затруднения по поводу определения, дебет и кредит каких счетов надо задействовать в операции. Мне кажется, что форма с уравнением бухгалтерского баланса интуитивно более проста для понимания, поэтому дальше мы слова «дéбет» и «крéдит» использовать не будем, а будем руководствоваться «нашей» формой. Эту форму при желании вы можете самостоятельно переводить в «дебеты» и «кредиты», руководствуясь представленной выше таблицей и принципом сохранения равенства бухгалтерского баланса.

При изучении отчетности у людей часто возникают затруднения по поводу определения, дебет и кредит каких счетов надо задействовать в операции. Мне кажется, что форма с уравнением бухгалтерского баланса интуитивно более проста для понимания, поэтому дальше мы слова «дéбет» и «крéдит» использовать не будем, а будем руководствоваться «нашей» формой. Эту форму при желании вы можете самостоятельно переводить в «дебеты» и «кредиты», руководствуясь представленной выше таблицей и принципом сохранения равенства бухгалтерского баланса.

В бухгалтерском учете все строчки баланса, о которых мы говорили, представлены в виде счетов. Есть счет «Основные средства», есть счет «Кредиты», есть счет «Дебиторская задолженность» и т. д.

Любая операция затрагивает дебеты и кредиты как минимум двух счетов.

Связывая дебет и кредит с уравнением бухгалтерского баланса, можно сказать, что увеличение счетов раздела «Активы» (левая часть равенства) идет в дебет счета, уменьшение – в кредит. Для счетов раздела «Пассивы» (правая часть равенства) увеличение счетов идет в кредит счета, уменьшение – в дебет:

Владельцы вложили в компанию 240 000 руб. наличными.

В «нашей» форме:

В начале года владельцы арендовали склад на два года, заплатив деньги вперед за весь срок, всего 120 000 руб.

В «нашей» форме:

Глава 3

Выручка

В этой главе мы изучим правила и некоторые нюансы учета основного компонента любого бизнеса – выручки. Начнем с изучения общих правил, а далее рассмотрим несколько специфических ситуаций, таких как учет гарантийных обязательств, скидок и дополнительных обязательств продавцов.

Без нее не обойтись

Выручка – один из наиболее важных аспектов работы и отчетности компании. «Нарисуйте» в отчетности выручку, и у вас может серьезно увеличиться «бумажная» прибыль. Неудивительно, что по статистике более 50 % всех скандалов, касающихся фальсификации отчетности, связаны именно с завышением выручки. Например, в 2002 г. по этой причине Xerox Corporation была вынуждена признать, что завысила свою выручку на $1,5 млрд. В том же году Qwest Communications International (крупная телекоммуникационная компания) признала неправильно зафиксированной выручку в $1,16 млрд. И это только малая часть примеров.

В связи с этим, естественно, стандарты ведения финансовой отчетности не могли обойти стороной вопросы учета выручки.

Чтобы правильно определить, что же такое представляют собой цифры выручки, которые показаны в финансовой отчетности, надо понимать бизнес-модель компании, т. е. знать, чем она занимается, что продает.

Обычно в примечаниях к финансовой отчетности компании раскрывают, в какой момент они учитывают выручку от продажи своих товаров или услуг, так что не забывайте читать эти примечания. Они могут содержать важную информацию о нюансах ведения бизнеса.

В связи с этим, естественно, стандарты ведения финансовой отчетности не могли обойти стороной вопросы учета выручки.

Чтобы правильно определить, что же такое представляют собой цифры выручки, которые показаны в финансовой отчетности, надо понимать бизнес-модель компании, т. е. знать, чем она занимается, что продает.

Обычно в примечаниях к финансовой отчетности компании раскрывают, в какой момент они учитывают выручку от продажи своих товаров или услуг, так что не забывайте читать эти примечания. Они могут содержать важную информацию о нюансах ведения бизнеса.

Принципы учета выручки

Согласно международным стандартам составления финансовой отчетности выручку компания должна признавать в тот момент, когда выполнены ВСЕ следующие условия:

• компания оказала все или бо́льшую часть услуг, которые она должна оказать клиенту;

• компания понесла все или значительную часть затрат на оказание этих услуг. Оставшаяся часть затрат может быть достаточно точно оценена;

• компания получила от клиента денежные средства, обязательства по оплате или какой-то другой актив, для которого:

– можно достаточно точно определить его стоимость;

– можно быть достаточно уверенным в том, что обязательства, переданные этим клиентом компании, будут им выполнены.

Давайте чуть более подробно разберем каждый из этих принципов.

Компания оказала все или бо́льшую часть услуг, которые она должна оказать клиенту.

С точки зрения здравого смысла этот принцип означает: чтобы заработать деньги, вы должны сделать то, что обещали клиенту. Иными словами, не просто заключить с ним договор, а выполнить его. Если вы заключили договор и даже получили по нему деньги, но пока не выполнили тех обязательств, которые на себя взяли, вы не можете сказать, что получили выручку и не можете зафиксировать прибыль от нее.

Это важный принцип, так как момент продажи (выполнения своих обязательств продавцом) и момент получения денег в бизнесе часто не совпадают.

С обывательской точки зрения кажется, что в момент, когда вы платите за товар или услугу, она уже оказана и деньги становятся выручкой продавшей вам этот товар или оказавшей услугу компании. Однако это не совсем так. Приведу несколько примеров.

1. Туризм. Вы собрались на отдых за границу и купили тур в турфирме. Должна ли туристическая фирма считать полученные от вас деньги выручкой в момент их получения? Нет. В этот момент она еще не оказала вам услуги, хотя и «продала» вам тур.

2. Транспорт. Вы купили билет на поезд. Российские железные дороги не могут считать полученные от вас деньги выручкой до того момента, пока вы, собственно, не проедете на этом поезде.

3. Розничная торговля. Казалось бы, здесь все ясно – вы пришли в магазин, взяли товар и заплатили деньги. Однако надо учитывать, что в России, например, действует закон о правах потребителя, согласно которому определенные категории товаров потребитель в течение двух недель может вернуть. Иногда розничные торговцы сами дают покупателям право свободно вернуть товар в течение какого-то срока по любой причине. Это нормальный инструмент стимулирования продаж. Как учитывать выручку в этом случае? Чуть ниже мы рассмотрим этот вопрос более подробно.

Вот, например, выдержка из отчетности по МСФО авиакомпании UTair за 2007 г.:

Выручка от продажи авиабилетов на регулярные рейсы признается в том периоде, когда оказана услуга. Стоимость проданных авиабилетов на еще не осуществленные рейсы включается в отложенный доход. Он признается выручкой по мере осуществления рейсов. Стоимость неиспользованных билетов с истекшим сроком возврата ежегодно относится на выручку. Выручка от продажи прочих услуг (перевозка грузов, вертолетные работы, чартерные рейсы, аэропортовые услуги и техническое обслуживание) признается по мере оказания услуг.

Обратите внимание, что компания признает выручку (и прибыль) от продажи билета в тот момент, когда человек воспользовался купленным билетом.

В некоторых специфичных видах бизнеса в силу их сложности и затратности бывает нецелесообразно учитывать выручку только после выполнения ВСЕХ обязательств, указанных в договоре. Например, вы выиграли конкурс на строительство гидроэлектростанции. Это сложнейший проект, который будет длиться много лет. И все эти годы у вашего бизнеса не будет выручки (но будет много издержек)? Вы будете нести гигантские убытки? Очевидно, что это неправильно. В этих случаях компании учитывают выручку в соответствии с фактически оказанным объемом услуг. В примере с электростанцией весь этот огромный проект будет разбит на множество маленьких этапов. Каждый этап будет содержать свою «оценку» стоимости выполненных вами работ. Например, «прокладка асфальтированной дороги до станции – сметная стоимость работ 100 млн руб.» или «выполнение проектирования трансформаторной подстанции – стоимость работ 2 млн руб.». Выполнение каждого этапа будет приниматься заказчиком. Следовательно, в тот момент, когда заказчик примет соответствующий этап, т. е. подтвердит, что вы выполнили эту часть обязательств перед ним, вы и будете фиксировать свою выручку. Вот, например, выдержка из финансовой отчетности компании «Интегра». Она оказывает нефтяным компаниям различные услуги, такие, например, как бурение скважин:

«…в тех случаях, когда можно с достаточной степенью достоверности спрогнозировать успех завершения исполнения сервисного контракта, выручка и издержки по контракту признаются согласно проценту завершения выполнения полного объема услуг по контракту на дату составления финансовой отчетности. Обычно при этом в качестве процента завершения используется соотношение фактических издержек по контракту, понесенных на дату составления отчетности, по отношению к общему прогнозируемому объему издержек…»

• компания оказала все или бо́льшую часть услуг, которые она должна оказать клиенту;

• компания понесла все или значительную часть затрат на оказание этих услуг. Оставшаяся часть затрат может быть достаточно точно оценена;

• компания получила от клиента денежные средства, обязательства по оплате или какой-то другой актив, для которого:

– можно достаточно точно определить его стоимость;

– можно быть достаточно уверенным в том, что обязательства, переданные этим клиентом компании, будут им выполнены.

Давайте чуть более подробно разберем каждый из этих принципов.

Компания оказала все или бо́льшую часть услуг, которые она должна оказать клиенту.

С точки зрения здравого смысла этот принцип означает: чтобы заработать деньги, вы должны сделать то, что обещали клиенту. Иными словами, не просто заключить с ним договор, а выполнить его. Если вы заключили договор и даже получили по нему деньги, но пока не выполнили тех обязательств, которые на себя взяли, вы не можете сказать, что получили выручку и не можете зафиксировать прибыль от нее.

Это важный принцип, так как момент продажи (выполнения своих обязательств продавцом) и момент получения денег в бизнесе часто не совпадают.

С обывательской точки зрения кажется, что в момент, когда вы платите за товар или услугу, она уже оказана и деньги становятся выручкой продавшей вам этот товар или оказавшей услугу компании. Однако это не совсем так. Приведу несколько примеров.

1. Туризм. Вы собрались на отдых за границу и купили тур в турфирме. Должна ли туристическая фирма считать полученные от вас деньги выручкой в момент их получения? Нет. В этот момент она еще не оказала вам услуги, хотя и «продала» вам тур.

2. Транспорт. Вы купили билет на поезд. Российские железные дороги не могут считать полученные от вас деньги выручкой до того момента, пока вы, собственно, не проедете на этом поезде.

3. Розничная торговля. Казалось бы, здесь все ясно – вы пришли в магазин, взяли товар и заплатили деньги. Однако надо учитывать, что в России, например, действует закон о правах потребителя, согласно которому определенные категории товаров потребитель в течение двух недель может вернуть. Иногда розничные торговцы сами дают покупателям право свободно вернуть товар в течение какого-то срока по любой причине. Это нормальный инструмент стимулирования продаж. Как учитывать выручку в этом случае? Чуть ниже мы рассмотрим этот вопрос более подробно.

Вот, например, выдержка из отчетности по МСФО авиакомпании UTair за 2007 г.:

Выручка от продажи авиабилетов на регулярные рейсы признается в том периоде, когда оказана услуга. Стоимость проданных авиабилетов на еще не осуществленные рейсы включается в отложенный доход. Он признается выручкой по мере осуществления рейсов. Стоимость неиспользованных билетов с истекшим сроком возврата ежегодно относится на выручку. Выручка от продажи прочих услуг (перевозка грузов, вертолетные работы, чартерные рейсы, аэропортовые услуги и техническое обслуживание) признается по мере оказания услуг.

Обратите внимание, что компания признает выручку (и прибыль) от продажи билета в тот момент, когда человек воспользовался купленным билетом.

В некоторых специфичных видах бизнеса в силу их сложности и затратности бывает нецелесообразно учитывать выручку только после выполнения ВСЕХ обязательств, указанных в договоре. Например, вы выиграли конкурс на строительство гидроэлектростанции. Это сложнейший проект, который будет длиться много лет. И все эти годы у вашего бизнеса не будет выручки (но будет много издержек)? Вы будете нести гигантские убытки? Очевидно, что это неправильно. В этих случаях компании учитывают выручку в соответствии с фактически оказанным объемом услуг. В примере с электростанцией весь этот огромный проект будет разбит на множество маленьких этапов. Каждый этап будет содержать свою «оценку» стоимости выполненных вами работ. Например, «прокладка асфальтированной дороги до станции – сметная стоимость работ 100 млн руб.» или «выполнение проектирования трансформаторной подстанции – стоимость работ 2 млн руб.». Выполнение каждого этапа будет приниматься заказчиком. Следовательно, в тот момент, когда заказчик примет соответствующий этап, т. е. подтвердит, что вы выполнили эту часть обязательств перед ним, вы и будете фиксировать свою выручку. Вот, например, выдержка из финансовой отчетности компании «Интегра». Она оказывает нефтяным компаниям различные услуги, такие, например, как бурение скважин:

«…в тех случаях, когда можно с достаточной степенью достоверности спрогнозировать успех завершения исполнения сервисного контракта, выручка и издержки по контракту признаются согласно проценту завершения выполнения полного объема услуг по контракту на дату составления финансовой отчетности. Обычно при этом в качестве процента завершения используется соотношение фактических издержек по контракту, понесенных на дату составления отчетности, по отношению к общему прогнозируемому объему издержек…»