• с динамикой изменения этих показателей у компании во времени. Например, у Industrial Distributors оборачиваемость запасов в 2006 г. составила (19 558 + 24 074) / 2 / 86 190 × 360 = 91 день. Увидев, что в следующем, 2007 г. этот показатель снизился до 83 дней, мы можем сделать вывод, что менеджмент в 2007 г. более эффективно управлял запасами товаров на складах.

Впрочем, мы еще будем говорить о финансовом анализе в отдельной главе этой книги.

Глава 6

Капитализировать нельзя икспенсить

Что такое основные средства и с чем их едят

Приобретение

Пример 1

Пример 2

Пример 3

Эксплуатация и амортизация

Линейная амортизация

Пример

Метод уменьшающегося остатка

Метод полезного использования

Оптимальный метод амортизации

Впрочем, мы еще будем говорить о финансовом анализе в отдельной главе этой книги.

Глава 6

Основные средства

В этой главе мы будем говорить об особенностях учета основной части активов практически любой компании – зданий, оборудования и прочих активов, которые в совокупности называются основными средствами (fixed assets – на финансовом жаргоне их часто называют «фиксами»). Однако в этой главе мы с вами коснемся активов, которые можно потрогать руками (материальных), а в следующей главе обсудим счастье духовное, т. е. нематериальные активы.

В этой главе вы также познакомитесь со сложным словом «амортизация», а также способами начисления и учета амортизации в операциях и финансовой отчетности компаний.

В этой главе вы также познакомитесь со сложным словом «амортизация», а также способами начисления и учета амортизации в операциях и финансовой отчетности компаний.

Капитализировать нельзя икспенсить

В начале главы мы с вами рассмотрим основные принципы создания в балансе активов, т. е. капитализации каких-то расходов или будущих доходов компании.

Как мы уже не раз говорили, у любой компании в процессе ее деятельности возникают расходы. Это может быть выплата зарплаты, либо покупка товаров или материалов для производства, либо приобретение оборудования. При регистрации таких расходов у компании есть два варианта:

• относить эти расходы в уменьшение прибыли текущего периода (expense – на практике часто говорят «икспенсить»);

• капитализировать (capitalize) расходы, т. е. перевести эти расходы в увеличение какого-либо актива в балансе, а потом уже в будущем постепенно относить их на уменьшение прибыли.

Когда какой способ лучше выбрать? Вопрос не праздный, так как он связан с прибылью, которую компания показывает в отчетности. Из кейса Industrial Distributors мы видели, что от финансовых показателей может зависеть выживание компании, не говоря уже о бонусах менеджеров. Отнесение расходов на прибыль уменьшает ее сразу и намного, поэтому часто у менеджеров компаний возникает соблазн капитализировать часть расходов, чтобы эту прибыль увеличить. В этом случае эффект таких расходов на прибыль будет «размазан» во времени (потом и по чуть-чуть), что не так сильно повлияет на текущую прибыль компании.

Укажем основные принципы, согласно которым компания должна капитализировать или икспенсить расходы:

• капитализируем (создаем в балансе актив):

– в том случае, если то, на что мы тратим деньги, принесет пользу в будущем:

– пример: оборудование, здания, программное обеспечение, компьютеры, предоплата за аренду офиса;

• икспенсим (списываем на уменьшение прибыли текущего периода):

– в том случае, когда пользу получаем сразу в текущем периоде:

– пример: телефонные переговоры, коммерческие расходы (расходы на продажу – командировки, реклама и т. д.);

– когда польза неопределенна:

– пример: затраты на исследования и разработки[6];

– когда польза и расходы невелики:

– пример: канцелярские принадлежности, недорогая спецодежда, например медицинские халаты.

Далее в этой главе мы более подробно рассмотрим основные средства, т. е. те самые здания, оборудование и прочие «дорогие штуки».

Как мы уже не раз говорили, у любой компании в процессе ее деятельности возникают расходы. Это может быть выплата зарплаты, либо покупка товаров или материалов для производства, либо приобретение оборудования. При регистрации таких расходов у компании есть два варианта:

• относить эти расходы в уменьшение прибыли текущего периода (expense – на практике часто говорят «икспенсить»);

• капитализировать (capitalize) расходы, т. е. перевести эти расходы в увеличение какого-либо актива в балансе, а потом уже в будущем постепенно относить их на уменьшение прибыли.

Когда какой способ лучше выбрать? Вопрос не праздный, так как он связан с прибылью, которую компания показывает в отчетности. Из кейса Industrial Distributors мы видели, что от финансовых показателей может зависеть выживание компании, не говоря уже о бонусах менеджеров. Отнесение расходов на прибыль уменьшает ее сразу и намного, поэтому часто у менеджеров компаний возникает соблазн капитализировать часть расходов, чтобы эту прибыль увеличить. В этом случае эффект таких расходов на прибыль будет «размазан» во времени (потом и по чуть-чуть), что не так сильно повлияет на текущую прибыль компании.

Укажем основные принципы, согласно которым компания должна капитализировать или икспенсить расходы:

• капитализируем (создаем в балансе актив):

– в том случае, если то, на что мы тратим деньги, принесет пользу в будущем:

– пример: оборудование, здания, программное обеспечение, компьютеры, предоплата за аренду офиса;

• икспенсим (списываем на уменьшение прибыли текущего периода):

– в том случае, когда пользу получаем сразу в текущем периоде:

– пример: телефонные переговоры, коммерческие расходы (расходы на продажу – командировки, реклама и т. д.);

– когда польза неопределенна:

– пример: затраты на исследования и разработки[6];

– когда польза и расходы невелики:

– пример: канцелярские принадлежности, недорогая спецодежда, например медицинские халаты.

Далее в этой главе мы более подробно рассмотрим основные средства, т. е. те самые здания, оборудование и прочие «дорогие штуки».

Что такое основные средства и с чем их едят

Основные средства (fixed assets, или FA, либо property, plant, and equipment, или PPE) – это достаточно дорогие приобретения компании (обычно не менее нескольких десятков тысяч рублей), которые должны приносить ей пользу в течение длительного промежутка времени (обычно больше года). Примеры основных средств (некоторые из них я уже упоминал):

• земля;

• здания;

• оборудование и приборы;

• сложные машины, например самолеты, автомобили;

• компьютеры и т. д.

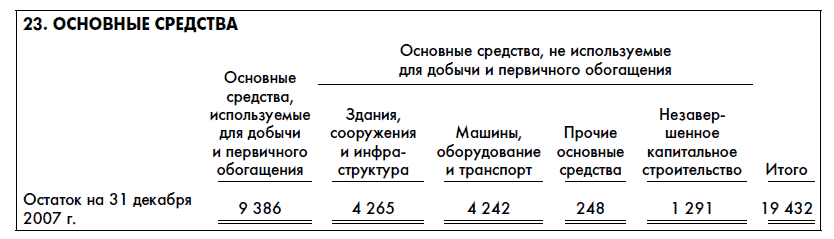

Вот, например, данные об основных средствах «Норильского никеля» в отчете за 2007 г. согласно МСФО ($, млн):

Когда мы говорим об учете основных средств, нас интересуют следующие вопросы.

Когда мы говорим об учете основных средств, нас интересуют следующие вопросы.

• Сколько стоило нам приобретение основного средства (его первоначальная стоимость)?

• За сколько мы продадим основное средство в конце срока его ожидаемого использования (или, выражаясь бухгалтерскими терминами, какова его остаточная стоимость в конце срока службы – salvage value)?

• Сколько времени мы собираемся использовать основное средство (срок полезного использования – useful life)?

• Какой метод амортизации мы будем использовать?

Давайте по порядку рассмотрим жизненный цикл основного средства:

• приобретение;

• использование;

• модернизация (иногда);

• списание или продажа.

• земля;

• здания;

• оборудование и приборы;

• сложные машины, например самолеты, автомобили;

• компьютеры и т. д.

Вот, например, данные об основных средствах «Норильского никеля» в отчете за 2007 г. согласно МСФО ($, млн):

• Сколько стоило нам приобретение основного средства (его первоначальная стоимость)?

• За сколько мы продадим основное средство в конце срока его ожидаемого использования (или, выражаясь бухгалтерскими терминами, какова его остаточная стоимость в конце срока службы – salvage value)?

• Сколько времени мы собираемся использовать основное средство (срок полезного использования – useful life)?

• Какой метод амортизации мы будем использовать?

Давайте по порядку рассмотрим жизненный цикл основного средства:

• приобретение;

• использование;

• модернизация (иногда);

• списание или продажа.

Приобретение

У компании есть несколько вариантов получения основных средств – купить их, построить или произвести самим. В любом случае на это компания потратит какие-то деньги. Полученную сумму в финансовой отчетности необходимо будет зафиксировать:

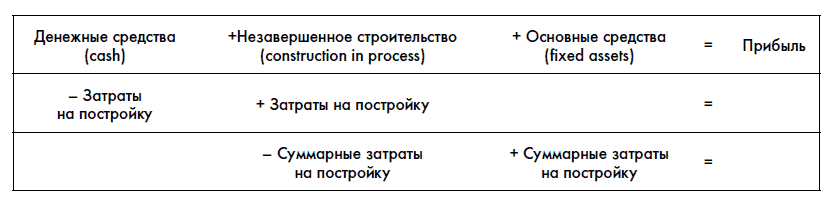

Если мы что-то строим сами, то в активах все наши затраты на стройку (платежи за материалы, услуги строителей-подрядчиков и т. д.) будут «висеть» на статье «Незавершенное капитальное строительство», а на основные средства будут переведены в момент передачи в эксплуатацию:

Если мы что-то строим сами, то в активах все наши затраты на стройку (платежи за материалы, услуги строителей-подрядчиков и т. д.) будут «висеть» на статье «Незавершенное капитальное строительство», а на основные средства будут переведены в момент передачи в эксплуатацию:

Какие же суммы должны составлять стоимость объекта основных средств? Как известно, в стоимость основного средства должны входить все расходы, которые требуются для получения актива и приведения его в состояние годного к использованию.

Какие же суммы должны составлять стоимость объекта основных средств? Как известно, в стоимость основного средства должны входить все расходы, которые требуются для получения актива и приведения его в состояние годного к использованию.

Сюда включаются:

• цена покупки/постройки за вычетом скидок;

• стоимость проектирования, установки, наладки, транспортировки, монтажа, тестирования и т. д.;

• таможенные пошлины и какие-то налоговые платежи, которые компания в дальнейшем не сможет себе возвратить (уплаченный за основное средство налог на добавленную стоимость, например, компания в дальнейшем сможет возвратить, поэтому он не учитывается в стоимости основного средства, попадающей в финансовую отчетность);

• оценочная стоимость работ по ликвидации объекта основных средств (например, расходы на рекультивацию земли);

• для построенных объектов в начальную стоимость объекта основных средств также включается стоимость финансирования (процент по кредитам, взятым на постройку).

Сюда включаются:

• цена покупки/постройки за вычетом скидок;

• стоимость проектирования, установки, наладки, транспортировки, монтажа, тестирования и т. д.;

• таможенные пошлины и какие-то налоговые платежи, которые компания в дальнейшем не сможет себе возвратить (уплаченный за основное средство налог на добавленную стоимость, например, компания в дальнейшем сможет возвратить, поэтому он не учитывается в стоимости основного средства, попадающей в финансовую отчетность);

• оценочная стоимость работ по ликвидации объекта основных средств (например, расходы на рекультивацию земли);

• для построенных объектов в начальную стоимость объекта основных средств также включается стоимость финансирования (процент по кредитам, взятым на постройку).

Пример 1

1 января 2009 г. компания А купила оборудование. Компания:

• заплатила 920 000 руб. поставщику оборудования;

• заплатила 62 000 руб. за транспортировку оборудования;

• заплатила 10 000 руб. за страховку оборудования во время транспортировки;

• оценивает, что стоимость текущих ремонтов составит 4000 руб. за первый год, а затем будет расти ежегодно на 20 % в течение 10 лет.

Какова балансовая стоимость оборудования на 1 января 2009 г.?

Ответ: все затраты кроме текущих ремонтов – это затраты на получение оборудования, поэтому в балансе будет отражено: 920 000+62 000+10 000 = 992 000 руб.

• заплатила 920 000 руб. поставщику оборудования;

• заплатила 62 000 руб. за транспортировку оборудования;

• заплатила 10 000 руб. за страховку оборудования во время транспортировки;

• оценивает, что стоимость текущих ремонтов составит 4000 руб. за первый год, а затем будет расти ежегодно на 20 % в течение 10 лет.

Какова балансовая стоимость оборудования на 1 января 2009 г.?

Ответ: все затраты кроме текущих ремонтов – это затраты на получение оборудования, поэтому в балансе будет отражено: 920 000+62 000+10 000 = 992 000 руб.

Пример 2

1 января 2009 г. компания Б купила оборудование. Компания:

• заплатила 2 000 000 руб. поставщику оборудования;

• выдала поставщику вексель на 1 800 000 руб. сроком на 3 года под 10 % годовых;

• заплатила работникам 55 000 руб. за проведение наладки оборудования и тестов, необходимых для запуска оборудования в работу;

• потратила 120 000 руб. на обучение сотрудников работе на новом оборудовании.

Какова балансовая стоимость оборудования на 1 января 2009 г.?

Ответ: в первоначальной стоимости учитываются:

• 2 000 000 руб. + 1 800 000 руб. – стоимость оборудования. Проценты по оборудованию не учитываются, так как это не строительство;

• 55 000 руб. учитывается, так как это необходимо для приведения оборудования в состояние, годное к использованию;

• 120 000 руб. не учитываются, так как это не нужно для приведения оборудования в состояние, годное к использованию.

Итого в балансе будет отражено: 2 000 000 + 1 800 000 + 55 000 = 3 855 000 руб.

• заплатила 2 000 000 руб. поставщику оборудования;

• выдала поставщику вексель на 1 800 000 руб. сроком на 3 года под 10 % годовых;

• заплатила работникам 55 000 руб. за проведение наладки оборудования и тестов, необходимых для запуска оборудования в работу;

• потратила 120 000 руб. на обучение сотрудников работе на новом оборудовании.

Какова балансовая стоимость оборудования на 1 января 2009 г.?

Ответ: в первоначальной стоимости учитываются:

• 2 000 000 руб. + 1 800 000 руб. – стоимость оборудования. Проценты по оборудованию не учитываются, так как это не строительство;

• 55 000 руб. учитывается, так как это необходимо для приведения оборудования в состояние, годное к использованию;

• 120 000 руб. не учитываются, так как это не нужно для приведения оборудования в состояние, годное к использованию.

Итого в балансе будет отражено: 2 000 000 + 1 800 000 + 55 000 = 3 855 000 руб.

Пример 3

Компания В строит фабрику. Ожидаемый срок окончания постройки 1 июня 2010 г. В течение 2008 г. компания:

• потратила 12 000 000 руб. на материалы;

• заплатила 16 000 000 руб. архитекторам и строителям;

• начислила по кредиту в 15 000 000 руб., взятому на постройку, процентные платежи за год (процентная ставка по кредиту – 10 % годовых);

• потратила 650 000 руб. на получение лицензий, проведение инспекций и т. д.

Какова балансовая стоимость оборудования на 1 января 2009 г.?

Ответ: в первоначальной стоимости учитываются:

• 12 000 000 руб. на материалы;

• 16 000 000 руб. архитекторам и строителям;

• 1 500 000 руб. (10 % от 15 млн) затрат по кредиту, так как это строительство;

• 650 000 руб. на получение лицензий, проведение инспекции, так как это необходимо для начала работы фабрики и ее строительства.

Итого в балансе будет отражено: 12 000 000 + 16 000 000 + 1 500 000 + 650 000 = 30 150 000 руб.

• потратила 12 000 000 руб. на материалы;

• заплатила 16 000 000 руб. архитекторам и строителям;

• начислила по кредиту в 15 000 000 руб., взятому на постройку, процентные платежи за год (процентная ставка по кредиту – 10 % годовых);

• потратила 650 000 руб. на получение лицензий, проведение инспекций и т. д.

Какова балансовая стоимость оборудования на 1 января 2009 г.?

Ответ: в первоначальной стоимости учитываются:

• 12 000 000 руб. на материалы;

• 16 000 000 руб. архитекторам и строителям;

• 1 500 000 руб. (10 % от 15 млн) затрат по кредиту, так как это строительство;

• 650 000 руб. на получение лицензий, проведение инспекции, так как это необходимо для начала работы фабрики и ее строительства.

Итого в балансе будет отражено: 12 000 000 + 16 000 000 + 1 500 000 + 650 000 = 30 150 000 руб.

Эксплуатация и амортизация

Основные средства компании используют, чтобы производить и продавать свою продукцию/услуги. Постепенно основные средства изнашиваются и выходят из строя. Их рыночная стоимость уменьшается. Поскольку цифра в строке активов должна отражать реальную стоимость активов компании, возник вопрос: куда девать уменьшающуюся стоимость основных средств? Мы помним про равенство бухгалтерского баланса – если уменьшается количество активов, у этого уменьшения должен быть источник. Источником уменьшения активов стал собственный капитал компании, а именно – ее накопленная прибыль (точнее, прибыль за отчетный период). Так человечество изобрело амортизацию (в английском языке есть целых три разных слова, означающие амортизацию: depreciation – для материальных активов, depletion – для природных ресурсов и amortization – для нематериальных активов). Амортизация – это периодическое отчисление на уменьшение прибыли части наших начальных затрат на основные средства, отражающее снижение стоимости основного средства с течением времени. Какова логика начисления амортизации? Например, мы купили компьютер за 40 000 руб., планируем использовать его 4 года, после чего выбросить. В этом случае всю полезную стоимость компьютера (40 000 руб.) мы постепенно исчерпаем в течение 4 лет, т. е. по 10 000 руб. в год. Это и будет наша ежегодная сумма амортизации. Амортизация уменьшает ценность наших активов и показывается на активной стороне баланса. Для нашего примера в конце года компания зафиксирует следующую операцию:

Надо также отметить, что начисление амортизации начинается только после ввода основного средства в эксплуатацию. Например, по строительным объектам, сооружение которых может занять несколько лет, в течение всего срока строительства амортизация начисляться не будет. Все это время затраты на объект будут «копиться» в статье активов «Незавершенное строительство».

Как начисляется амортизация в финансовой отчетности? Существует три разрешенных метода:

• метод линейной амортизации (straight-line);

• метод уменьшающегося остатка (reducing balance);

• метод полезного использования (units of production).

Примечание: поскольку амортизация в активной части баланса отражается с минусом, в нашем примере минус на плюс дает минус. Равенство соблюдается.Обратите внимание на один момент. Все расходы компании делятся на те, по которым компания реально заплатила деньги в том периоде, когда эти расходы были показаны (cash-расходы), и расходы, по которым компания в соответствующем периоде денег не заплатила (non-cash-расходы). До настоящего момента мы с вами рассматривали расходы, уменьшающие прибыль, по которым компания в конечном итоге должна была заплатить деньги (расходы на аренду, зарплату и т. д.). Это так называемые денежные (cash) расходы. Амортизация, однако, представляет собой такой вид расходов, по которым денег компания никогда не заплатит (если уж быть совсем точным, то компания все-таки заплатила эти деньги, когда покупала основное средство). Амортизация относится к неденежным (non-cash) расходам. Запомните этот момент, он пригодится нам в дальнейшем. Также запомните, что земля в финансовой отчетности не амортизируется – считается, что ее можно использовать вечно.

Надо также отметить, что начисление амортизации начинается только после ввода основного средства в эксплуатацию. Например, по строительным объектам, сооружение которых может занять несколько лет, в течение всего срока строительства амортизация начисляться не будет. Все это время затраты на объект будут «копиться» в статье активов «Незавершенное строительство».

Как начисляется амортизация в финансовой отчетности? Существует три разрешенных метода:

• метод линейной амортизации (straight-line);

• метод уменьшающегося остатка (reducing balance);

• метод полезного использования (units of production).

Линейная амортизация

При использовании этого метода амортизация начисляется равномерно с первоначальной стоимости (acquisition cost) до остаточной стоимости в конце срока службы (salvage value) в течение всего срока полезного использования (useful life). Текущая остаточная стоимость основного средства – это первоначальная стоимость минус суммарная накопленная амортизация основного средства.

Пример

Компания Hertz занимается прокатом машин. Она покупает новые автомобили за $30 000, сдает их в прокат клиентам, а затем через два года продает их за $15 000. Какова будет амортизация автомобиля за первый год использования? Какова будет остаточная стоимость автомобиля после первого года?

Ответ: первоначальная стоимость – $30 000, остаточная стоимость – $15 000, срок службы 2 года. Соответственно, за два года будет самортизировано $15 000, т. е. амортизация за первый год составит $15 000/2 = $7500. Остаточная стоимость автомобиля после первого года проката составит $30 000 – $7500 = $22 500.

Ответ: первоначальная стоимость – $30 000, остаточная стоимость – $15 000, срок службы 2 года. Соответственно, за два года будет самортизировано $15 000, т. е. амортизация за первый год составит $15 000/2 = $7500. Остаточная стоимость автомобиля после первого года проката составит $30 000 – $7500 = $22 500.

Метод уменьшающегося остатка

При использовании этого метода сумма амортизации за каждый период равна остаточной стоимости, умноженной на определенный процент. Предположим, что Hertz амортизирует автомобиль с использованием метода уменьшающегося остатка по ставке, например, 30 %. В этом случае амортизация за первый год составит $30 000 × 30 % = $9000, остаточная стоимость автомобиля после первого года: $30 000 – $9000 = $21 000. За второй год амортизация составит уже $21 000 × 30 % = $6300, остаточная стоимость: $21 000 – $6300 = $14 700 и т. д.

Обратите внимание, что при использовании этого метода вас уже не интересует остаточная стоимость в конце срока службы или сам срок службы. Каждый год амортизация начисляется на остаточную стоимость в начале года.

Обратите внимание, что при использовании этого метода вас уже не интересует остаточная стоимость в конце срока службы или сам срок службы. Каждый год амортизация начисляется на остаточную стоимость в начале года.

Метод полезного использования

При применении этого метода начисление амортизации осуществляется на основе некоего натурального показателя, такого как машино-час использования оборудования или километраж автомобиля. Например, Hertz предполагает, что автомобиль до продажи проездит 50 000 км. Остаточная стоимость после использования $15 000. В течение первого года автомобиль наездил 20 000 км.

В этом случае опять же за 50 000 км необходимо будет самортизировать $15 000. Распределение этих $15 000 будет происходить на основе фактических километров, пройденных автомобилем. В нашем примере амортизация будет начисляться таким образом:

В этом случае опять же за 50 000 км необходимо будет самортизировать $15 000. Распределение этих $15 000 будет происходить на основе фактических километров, пройденных автомобилем. В нашем примере амортизация будет начисляться таким образом:

$15 000 × (20 000/50 000) = $6000.

Оптимальный метод амортизации

Какой же метод амортизации компания должна выбрать для своих основных средств? Этот выбор компания должна сделать сама в зависимости от специфики каждого вида основных средств. Стандарты финансовой отчетности лишь упоминают допустимые методы и говорят о том, что выбранный принцип и сроки должны наилучшим образом отражать особенности использования основного средства в бизнесе компании. Допускается даже изменение метода расчета амортизации, если используемые компанией методы не отражают изменившиеся условия ведения бизнеса. Вот, например, политика начисления амортизации по различным категориям основных средств «Норильского никеля»:

Конец бесплатного ознакомительного фрагмента