Страница:

Прежде чем улучшать доступ к финансам, его необходимо измерить.

Измерение: индикаторы доступа к финансам

Бытует мнение, что финансовый сектор хорошо изучен с точки зрения статистики. На рынках ценных бумаг можно получить поминутные данные о транзакциях и ценах. Показатели глубины проникновения банковских систем, рынков капитала и секторов страхования широкодоступны. Такие критерии, как общая стоимость банковских требований к частному сектору относительно ВВП, оборот акций (относительно капитализации фондового рынка) и спред между процентными ставками по кредитам и депозитам, стали стандартными единицами измерения развития финансового сектора. Эти индикаторы лежат в основе оценки влияния финансового проникновения и эффективности на такие показатели развития реального сектора, как рост ВВП на душу населения и др.

Намного меньше известно о том, насколько всеохватывающими являются финансовые системы и кто к каким финансовым услугам имеет доступ. Сколько заемщиков, например, стоят за общей стоимостью непогашенных кредитов во всей банковской системе страны? Сколько вкладчиков представлено статистикой общего числа депозитов? Или, если взглянуть на вопрос с позиций спроса: какая доля населения пользуется депозитными счетами? Какая часть населения взяла кредиты? К сожалению, таких статистических данных нет. Есть немного информации о том, кто пользуется услугами финансового сектора в развивающихся странах, какие финансовые учреждения или услуги наиболее эффективны с точки зрения доступа к финансам бедных домохозяйств и малых предприятий и какие препятствия могут мешать расширению доступа. Однако для дальнейших исследований финансового включения необходимы более полные данные, и в последнее время было многое сделано, чтобы собрать их.

В отличие от измерения финансового проникновения, где данные отдельных институтов (или полученные в ходе биржевых торгов) могут относительно просто объединяться с целью получения сводных цифр8, данные о пользовании финансами нельзя получить столь же легко. Известно, что общее число банковских счетов намного превосходит количество клиентов, так как домохозяйства и предприятия могут открыть счета в нескольких банках (или даже несколько счетов в одном и том же банке). Кроме того, регулятивные органы традиционно не собирают данные о личных счетах и их держателях (если только это не крупные счета), так как для анализа макроэкономического состояния эта информация не считается необходимой. Поэтому исследователи обращались к разнообразным источникам данных и методикам, чтобы определить реальную долю домохозяйств или малых предприятий, пользующихся финансовыми услугами. Многие из этих сведений получены совсем недавно, и исследователи только-только начали связывать их с показателями производственных отраслей. С появлением новых данных при их систематическом сборе можно ожидать более подробного анализа.

Чтобы проиллюстрировать разницу между доступом и пользованием, вспомните, что даже состоятельные клиенты не всегда пользуются всеми финансовыми услугами, которые им предлагают. Некоторые среднеобеспеченные клиенты, особенно лица старшего возраста, не станут брать кредит, даже если им предложат умеренные процентные ставки. Однако почти всем домохозяйствам нужны такие финансовые услуги, как платежи, чтобы участвовать в рыночной экономике, а в странах с хорошо развитой экономикой услугами официального финансового сектора пользуются практически все.

Для отдельных классов финансовых услуг различие между доступом и пользованием может быть значительным (пример 1.1). Проблема заключается в том, как отличить добровольное исключение от вынужденного и как среди вынужденно лишенных доступа к финансовым услугам отличить тех, кому отказано в обслуживании из-за высокого риска или низкого качества бизнес-проекта, от тех, кто подвергается дискриминации или не может воспользоваться финансовыми услугами или продуктами из-за высоких цен. Хотя отказ в обслуживании из-за высокого риска и низкого качества бизнес-проекта не обязательно должен вызывать беспокойство, дискриминация и высокие цены, особенно если равновесные цены слишком велики, лишают доступа к финансам большую часть населения. Кроме того, даже если структуры расходов в разных странах одинаковы, в более бедных странах высокая цена приведет к бóльшему исключению.

Бедные могут быть вынужденно лишены доступа к финансам из-за отсутствия подходящих им продуктов или услуг: например, им нужны простые текущие счета, а не чековые счета, которые влекут риск суровых штрафов за овердрафт в случае несвоевременных платежей и поступлений на счет. Микропредприниматели, скорее всего, будут неохотно брать кредиты, требующие в качестве обеспечения залог их личных активов, что является распространенной практикой в большинстве развивающихся стран. Добровольное исключение может быть и результатом отсутствия осведомленности о продуктах, если финансовые учреждения не рекламируют их среди определенных групп населения. При этом люди могут иметь косвенный доступ к услугам: например, пользуясь счетом, принадлежащим другому члену домохозяйства. И наконец, добровольное исключение может быть просто результатом финансовой неграмотности. Дать точное определение «проблеме доступа» не так просто (пример 1.2). Требуется большой объем разнообразных данных, которых исследователи только начинают собирать. Ниже мы обсудим некоторые шаги, сделанные в этом направлении, и расскажем о той работе, которую еще предстоит сделать.

Бедные могут быть вынужденно лишены доступа к финансам из-за отсутствия подходящих им продуктов или услуг: например, им нужны простые текущие счета, а не чековые счета, которые влекут риск суровых штрафов за овердрафт в случае несвоевременных платежей и поступлений на счет. Микропредприниматели, скорее всего, будут неохотно брать кредиты, требующие в качестве обеспечения залог их личных активов, что является распространенной практикой в большинстве развивающихся стран. Добровольное исключение может быть и результатом отсутствия осведомленности о продуктах, если финансовые учреждения не рекламируют их среди определенных групп населения. При этом люди могут иметь косвенный доступ к услугам: например, пользуясь счетом, принадлежащим другому члену домохозяйства. И наконец, добровольное исключение может быть просто результатом финансовой неграмотности. Дать точное определение «проблеме доступа» не так просто (пример 1.2). Требуется большой объем разнообразных данных, которых исследователи только начинают собирать. Ниже мы обсудим некоторые шаги, сделанные в этом направлении, и расскажем о той работе, которую еще предстоит сделать.

Последние усилия по компиляции данных помогли улучшить измерение доступа к финансовым услугам, а также пользования ими. Обратимся сначала ко второму вопросу – измерению пользования финансовыми услугами. В идеале было бы хорошо получить данные переписи о количестве и характеристиках домохозяйств, имеющих банковский счет или счет в финансовом учреждении банковского типа. В отсутствие этих данных можно пользоваться данными, полученными в ходе опросов, репрезентативными как для всего населения, так и для наиболее важных подгрупп, в частности информацией о типах финансовых услуг, которые востребованы рынком, о том, в каких количествах и по какой цене их предоставляют; данными о характеристиках домохозяйств, которые могут влиять на пользование финансовыми услугами или подвергаться влиянию при пользовании ими.

В отсутствие более точных данных, получить которые нелегко, с помощью этих показателей можно оценить число домохозяйств, которые имеют счета у официальных или полуофициальных финансовых посредников в большинстве стран мира (пример 1.4). Основные межстрановые вариации этого синтетического обобщенного индикатора приведены на рис. 1.1. В большинстве стран Западной Европы и Северной Америки более 80 % домохозяйств имеют счета в финансовых учреждениях, в то время как в странах Африки южнее Сахары эта доля не превышает 20 %. Российская Федерация и страны бывшего Советского Союза демонстрируют уровень пользования 60–80 % – наследие государственного сберегательного банка коммунистических времен. В странах Латинской Америки уровень пользования банковскими счетами варьирует – от менее 20 % в Никарагуа до более 60 % в Чили. Колебания уровня пользования в азиатских странах менее значительны: от 40 до 60 % в большинстве стран.

Намного меньше известно о том, насколько всеохватывающими являются финансовые системы и кто к каким финансовым услугам имеет доступ. Сколько заемщиков, например, стоят за общей стоимостью непогашенных кредитов во всей банковской системе страны? Сколько вкладчиков представлено статистикой общего числа депозитов? Или, если взглянуть на вопрос с позиций спроса: какая доля населения пользуется депозитными счетами? Какая часть населения взяла кредиты? К сожалению, таких статистических данных нет. Есть немного информации о том, кто пользуется услугами финансового сектора в развивающихся странах, какие финансовые учреждения или услуги наиболее эффективны с точки зрения доступа к финансам бедных домохозяйств и малых предприятий и какие препятствия могут мешать расширению доступа. Однако для дальнейших исследований финансового включения необходимы более полные данные, и в последнее время было многое сделано, чтобы собрать их.

В отличие от измерения финансового проникновения, где данные отдельных институтов (или полученные в ходе биржевых торгов) могут относительно просто объединяться с целью получения сводных цифр8, данные о пользовании финансами нельзя получить столь же легко. Известно, что общее число банковских счетов намного превосходит количество клиентов, так как домохозяйства и предприятия могут открыть счета в нескольких банках (или даже несколько счетов в одном и том же банке). Кроме того, регулятивные органы традиционно не собирают данные о личных счетах и их держателях (если только это не крупные счета), так как для анализа макроэкономического состояния эта информация не считается необходимой. Поэтому исследователи обращались к разнообразным источникам данных и методикам, чтобы определить реальную долю домохозяйств или малых предприятий, пользующихся финансовыми услугами. Многие из этих сведений получены совсем недавно, и исследователи только-только начали связывать их с показателями производственных отраслей. С появлением новых данных при их систематическом сборе можно ожидать более подробного анализа.

Агрегированные данные могут вводить в заблуждение.Финансовое включение, или широкий доступ к финансовым услугам, определяется здесь как отсутствие ценовых или неценовых препятствий при пользовании этими услугами. Конечно, это не означает, что все домохозяйства и фирмы должны иметь возможность брать в кредит неограниченные суммы по лучшим ставкам или моментально переводить средства в любую точку мира менее чем за 1 % от суммы. Даже если поставщики услуг стремятся к конкуренции и используют передовые финансовые технологии, цены и процентные ставки, а также размер кредитов и страховое покрытие, предлагаемые в условиях рыночной экономики, обязательно будут зависеть от кредитоспособности клиента. Субсидии и регулирование могут до некоторой степени повлиять на результат. Но применение современных информационных и коммуникационных технологий играет более важную роль для изменения в лучшую сторону как цен, так и условий предоставления финансовых услуг, причем независимо от того, предоставляются ли они внутри страны или за границей.

Что означает доступ к финансам?В этом случае улучшение доступа к финансам означает, что финансовые услуги станут предоставляться большей части населения по приемлемой цене. Уровень пользования финансовыми услугами измерить легко, так как этот процесс можно наблюдать, но пользование не всегда означает то же самое, что и доступ. Понятие доступа, по сути, относится к предложению услуг, тогда как пользование определяется спросом и предложением.

Чтобы проиллюстрировать разницу между доступом и пользованием, вспомните, что даже состоятельные клиенты не всегда пользуются всеми финансовыми услугами, которые им предлагают. Некоторые среднеобеспеченные клиенты, особенно лица старшего возраста, не станут брать кредит, даже если им предложат умеренные процентные ставки. Однако почти всем домохозяйствам нужны такие финансовые услуги, как платежи, чтобы участвовать в рыночной экономике, а в странах с хорошо развитой экономикой услугами официального финансового сектора пользуются практически все.

Различия между добровольным и вынужденным исключением.Кроме того, от каких-то финансовых продуктов клиенты могут отказываться по этическим или религиозным причинам, но это никак не связано с отсутствием доступа, хотя доступ тоже может быть проблемой, если клиентам не предлагаются приемлемые альтернативные варианты. В качестве примера можно привести финансовые продукты, отвечающие законам шариата. Эта тема обсуждается в главе 4.

Для отдельных классов финансовых услуг различие между доступом и пользованием может быть значительным (пример 1.1). Проблема заключается в том, как отличить добровольное исключение от вынужденного и как среди вынужденно лишенных доступа к финансовым услугам отличить тех, кому отказано в обслуживании из-за высокого риска или низкого качества бизнес-проекта, от тех, кто подвергается дискриминации или не может воспользоваться финансовыми услугами или продуктами из-за высоких цен. Хотя отказ в обслуживании из-за высокого риска и низкого качества бизнес-проекта не обязательно должен вызывать беспокойство, дискриминация и высокие цены, особенно если равновесные цены слишком велики, лишают доступа к финансам большую часть населения. Кроме того, даже если структуры расходов в разных странах одинаковы, в более бедных странах высокая цена приведет к бóльшему исключению.

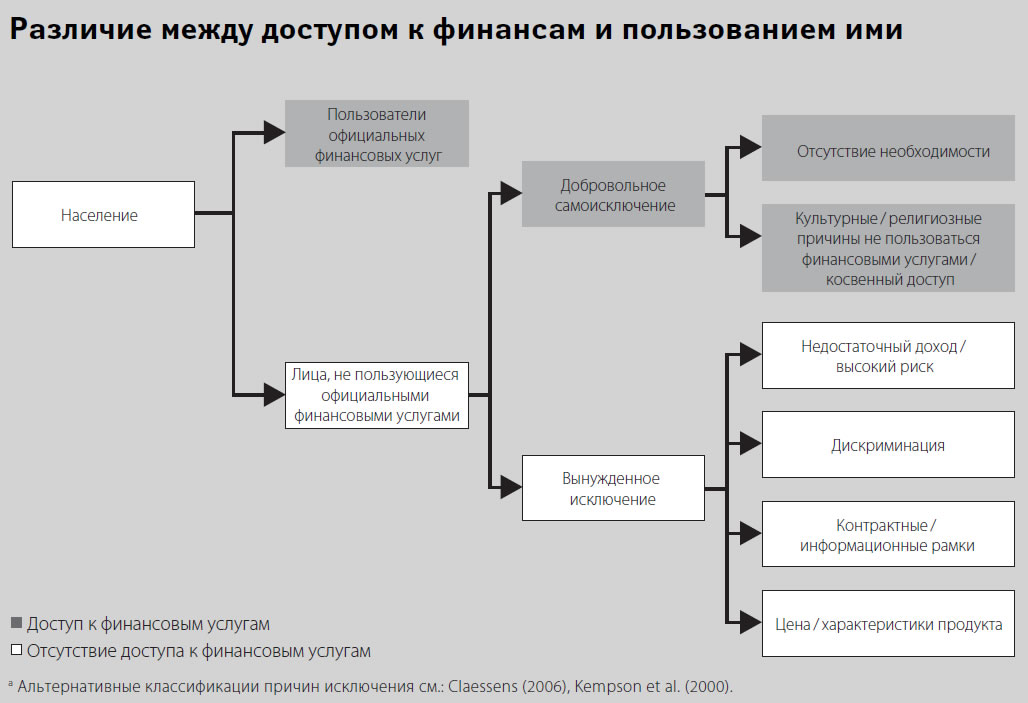

Пример 1.1 Доступ к финансам и пользование ими: добровольное и вынужденное исключение

В чем отличие пользования финансовыми услугами от доступа к ним? Является ли недостаточное пользование услугами проблемой? На схеме показана разница между доступом и пользованием финансовыми услугамиа. Пользователей финансовых услуг можно отличить от тех, кто отказывается от них, но поступают так люди по разным причинам. Кто-то руководствуется культурными или религиозными причинами, а кто-то просто не видит в этом необходимости. К последним относятся те, кто предпочитает иметь дело только с наличными, а также предприниматели, у которых нет многообещающих инвестиционных проектов. Все эти люди имеют доступ к финансовым услугам, но предпочитают ими не пользоваться. С точки зрения политики они не представляют проблемы, так как отсутствие спроса с их стороны просто говорит о том, что в данный момент им какие-то финансовые услуги просто не нужны. Но есть лица, вынужденно лишенные финансовых услуг, которые, несмотря на спрос, не имеют к ним доступа. Среди них существует несколько групп. Во-первых, это группа домохозяйств и предприятий, которых коммерческие финансовые учреждения и рынки считают неприбыльными, так как у них нет достаточных доходов или их кредитование сопровождается слишком высоким кредитным риском. Во-вторых, определенные группы населения могут подвергаться дискриминации на социальной, религиозной или этнической почве («красная черта»). В-третьих, контрактные и информационные рамки могут не позволять финансовым учреждениям работать с определенными группами населения, так как это слишком дорого и не имеет коммерческого смысла. И наконец, для определенных групп населения стоимость финансовых услуг может быть слишком высокой или характеристики продукта могут не подходить им. В то время как первая группа вынужденно исключенных лиц не может стать целевой для финансового сектора, три остальные требуют определенных действий. Более подробно этот вопрос рассматривается в главе 4.

Пример 1.2 Доступ к финансам: ограничения спроса и предложения

Почему же так часто возникает вопрос о проблеме доступа к финансам, но не о проблеме доступа, скажем, к зубной пасте? Одно из главных правил экономики заключается в том, что цены регулируются так, чтобы рынок пришел в состояние равновесия, а предложение равнялось спросу. Следовательно, если спрос на зубную пасту будет превышать предложение, цена на нее будет расти, пока спрос и предложение не уравновесятся. Если для кого-то новая цена будет слишком высока, он просто не будет пользоваться зубной пастой. Но все те, кто готов заплатить эту цену, смогут пользоваться ею. Иными словами, если цены справляются со своей задачей, проблемы доступа не существует.

Стиглиц и Вейс (Stiglitz and Weiss, 1981) дают исчерпывающее объяснение того, почему на финансовых рынках все по-другомуа. Они показывают, что информационные проблемы могут вести к нормированию кредитов даже в состоянии равновесия. Это происходит потому, что банки, выдающие кредиты, озабочены не столько взимаемой процентной ставкой, сколько рискованностью кредита. Взимаемая процентная ставка сама по себе тоже может влиять на рискованность кредитов, привлекая заемщиков, обладающих высоким уровнем риска (эффект негативного отбора), или неблагоприятно влияя на действия и стимулы заемщиков (эффект морального ущерба). Проблемы возникают из-за того, что даже после оценки заявки на кредит банки не имеют полной информации о заемщике. Когда процентная ставка (цена) влияет на характер операций, равновесие рынка может не наступить и в том случае, когда предложение равно спросу.

Аспект неблагоприятного отбора процентной ставки является следствием того, что разные заемщики имеют разный уровень вероятности выплаты кредита. А для банка ожидаемая выгода зависит от вероятности выплаты кредита, поэтому банкам хотелось бы иметь возможность выявлять заемщиков с наиболее высокой вероятностью выплаты. Однако сделать это сложно, поэтому банки используют разнообразные меры защиты, в том числе и процентную ставку. Те, кто готов платить высокий процент, обычно готовы взять на себя и более высокий риск, чтобы в случае успеха получить бóльшую выгоду, но такая выгода обычно ассоциируется с более высокой вероятностью неудачи, что снижает вероятность выплаты кредитов. С ростом процентной ставки средняя «рискованность» заемщиков увеличивается, что, возможно, сокращает прибыль банков.

С изменением процентной ставки и других условий контракта, таких как требования к обеспечению, поведение заемщиков, скорее всего, тоже изменится. Стиглиц и Вайс показывают, что повышение процентной ставки ведет к моральному ущербу, т. е. побуждает предприятия браться за более рискованные проекты с низкой вероятностью успеха, но с более высоким вознаграждением в случае удачи.

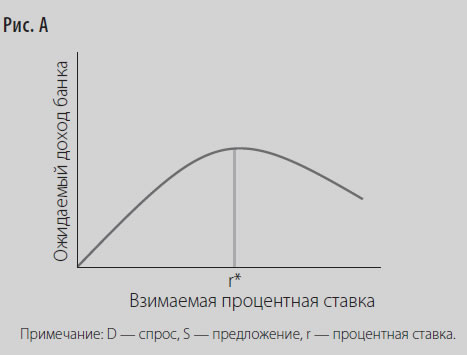

В мире с несовершенной и дорогой информацией уровень доходности банков будет расти не так быстро, как процентная ставка, и в определенный момент может начать уменьшаться, как показано на рис. А. Уровень процентной ставки, при которой ожидаемый доход банка становится максимальным, r*, является «оптимальным для банка». Банку не следует поднимать процентную ставку выше этого уровня, даже если спрос на кредиты по-прежнему будет превышать предложение. Это также означает, что кривая предложения кредитов будет падать, если процентная ставка поднимется выше r*.

Естественно, возможны ситуации, когда на уровне r* спрос на средства (D*) будет превышать их предложение (S*), как показано на рис. Б. В отсутствие нормирования при повышенном спросе на кредиты неудовлетворенные заемщики могли бы предложить банку платить более высокую процентную ставку, повышая ее, пока спрос не сравняется с предложением на уровне rM. Однако, хотя предложение не равно спросу на уровне r*, именно эта процентная ставка будет сбалансированной. Поскольку повышать процентную ставку невыгодно в условиях излишнего предложения кредитов, банк будет отказывать в выдаче кредита некоторым заемщикам, которых на первый взгляд невозможно отличить от тех, кому будет дан кредит. Эти заемщики не смогут получить кредит даже под более высокий процент. Следовательно, им отказано в доступе. Но сложно определить, имеет ли индивидуум или предприятие доступ к финансам, но предпочитает не пользоваться кредитом или же они не попали в ограниченное число получивших доступ к финансам, а эффект неблагоприятного отбора и морального ущерба трудно разделить (см. главу 3).

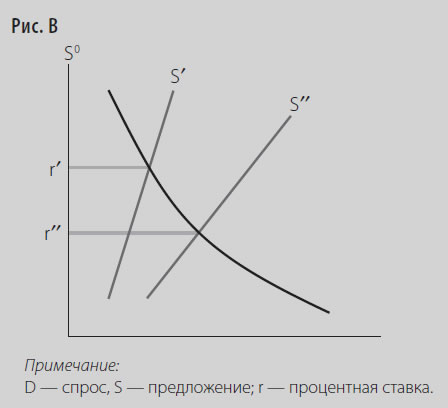

А что происходит с другими финансовыми услугами, такими как депозиты или услуги платежей, которые не страдают от информационных проблем? Почему они сталкиваются с проблемами доступа? Для этих финансовых услуг наиболее важными становятся неценовые препятствия. Например, люди могут не иметь доступа к финансовым услугам, потому что в районе их проживания нет финансовых учреждений (такое характерно для отдаленных сельских районов). Или мелкие операции, нужные бедным, могут иметь высокую стоимость, что делает их слишком дорогими для предложения: для банка цена открытия депозита на сумму $1 и $1000 одинакова. Плохо составленные правила регулирующих органов также могут исключать тех, кто не отвечает требованиям к документам, необходимым для открытия счета: например, у него нет официального адреса или официальной работы. Порой потенциальные клиенты могут по каким-то причинам подвергаться дискриминации. Для всех этих лиц кривая предложения вертикальна от начала координат, а кривые спроса и предложения не пересекаются, что опять-таки выявляет проблему доступа (ось S0 на рис. В). Конечно, рынки кредита могут страдать и от неценовых препятствий.

Хотя цена тоже может стать препятствием к доступу. Даже когда неценовые препятствия удается преодолеть и предложение (S) и спрос все-таки пересекаются, равновесная цена на эти услуги (включая сборы, минимальные требования и т. д.) может оказаться слишком высокой для значительной части населения.

Высокая цена на услуги часто связана с отсутствием конкуренции или неразвитой физической или институциональной инфраструктурой и ведет к финансовому исключению. Такое положение дел может потребовать вмешательства государства с целью повышения конкуренции среди поставщиков услуг и построения соответствующей институциональной и физической инфраструктуры. Следовательно, политика государства, смещая кривую предложения вправо (S'), снизит цены и сделает финансовые услуги доступными для большей части населения. Об этом речь пойдет в главе 4.* Другие объяснения см., например: Keeton (1979), Williamson (1987).

Последние усилия по компиляции данных помогли улучшить измерение доступа к финансовым услугам, а также пользования ими. Обратимся сначала ко второму вопросу – измерению пользования финансовыми услугами. В идеале было бы хорошо получить данные переписи о количестве и характеристиках домохозяйств, имеющих банковский счет или счет в финансовом учреждении банковского типа. В отсутствие этих данных можно пользоваться данными, полученными в ходе опросов, репрезентативными как для всего населения, так и для наиболее важных подгрупп, в частности информацией о типах финансовых услуг, которые востребованы рынком, о том, в каких количествах и по какой цене их предоставляют; данными о характеристиках домохозяйств, которые могут влиять на пользование финансовыми услугами или подвергаться влиянию при пользовании ими.

Измерение доступа к финансовым услугам и пользования ими.Пока что данные, полученные в ходе опросов, довольно ограничены как по количеству стран, так и по объему собранной информации. К тому же данные, полученные в разных странах, часто невозможно сравнить, так как в опросах упор делается на разные критерии. Лишь небольшое число крупных исследований по измерению уровня жизни, спонсируемых Всемирным банком, включают вопросы о финансовых услугах, но они дают ограниченную информацию. В развивающих странах провели ряд специализированных опросов домохозяйств, предназначенных для оценки финансового доступа. Опросы, подготовленные Всемирным банком или для него, охватили Индию, Бразилию, Колумбию и Мексику (пример 1.3), но даже эти опросы не всегда дают полное представление о стране, а их результаты не всегда со вместимы с результатами, полученными в других странах. В 2002 г. программа Finmark Trust запустила в ЮАР и четырех соседних странах проект по измерению доступа граждан к широкому спектру финансовых услуг, позже к нему подключилось еще несколько африканских стран. Какая-то часть данных получена при опросах, преследующих совсем иные цели. Например, они были получены в ходе опроса Европейской комиссии под названием «Евробарометр», который охватывает государства – члены Европейского союза (Европейская комиссия, 2005)9. Опросы преследуют разные цели: так, опрос, проходивший в ЮАР, отражал мотивы его проведения – получить оценку политического и коммерческого климата для расширения доступа к финансам, а отнюдь не поддержку исследований с целью получения полной картины принятия решений в сфере экономики и финансов. Результаты, полученные при опросах индивидуумов, практически невозможно напрямую сравнить с результатами, полученными при опросах домохозяйств10. Различные методики опросов и их влияние на качество собранной информации – предмет особого внимания Всемирного банка.

Пример 1.3 Измерение доступа с помощью опросов домохозяйств

Опросы домохозяйств о доступе к финансовым услугам проводились в Индии, Бразилии, Колумбии и Мексике, Такие опросы необходимы для получения более подробной информации о том, кто какими финансовыми услугами пользуется и учреждения какого типа предпочитает (официальные или неофициальные). Среди прочего спрашивали и о том, почему люди не пользуются финансовыми услугами, что помогает различать проблемы пользования и доступа, а также факторы спроса и предложения.

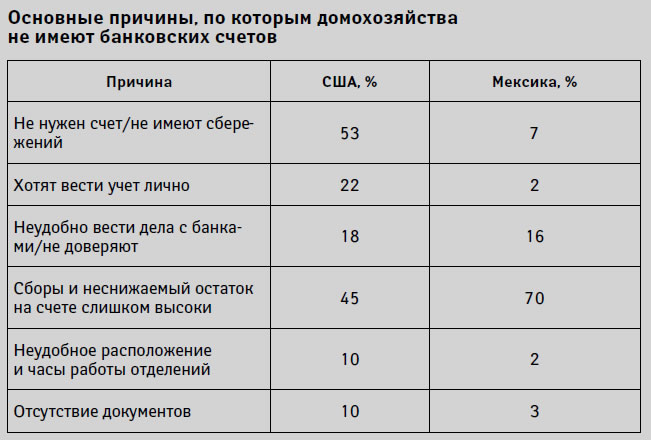

Например, в США имеют банковские счета 87 % взрослого населения по сравнению с 48 % в сельской местности индийских штатов Уттар-Прадеш и Андхра-Прадеш, 43 % в 11 городских районах Бразилии, 41 % в Боготе (Колумбия) и 25 % в Мехико (или 48 %, если включать вынужденные сбережения для заемщиков). Сравнение домохозяйств США и Мексики показывает различие причин, почему они не открывали банковские счета.

Хотя эти цифры не строго совместимы, так как в опросе, проводившемся в США, допускалось несколько ответов, а в Мексике – нет, причины добровольного исключения, такие как отсутствие необходимости или нежелание пользоваться услугами банков, чаще встречаются в США, чем в Мексике. Ответы также предполагают, что вынужденное исключение из-за доступности по цене является более сильным сдерживающим фактором в Мексике, где 70 % лиц, не имеющих счета, указывают в качестве причины высокие сборы и неснижаемый остаток. Эти цифры также показывают, что факторы предложения в Мексике играют более важную роль в ограничении доступа.Источники: Caskey, Ruiz Duran, and Solo (2006); Kumar (2005); World Bank (2004).

Для исследований не хватает данных.Таким образом, несмотря на интересные детали опросов отдельных домохозяйств, в которых речь шла о финансовых услугах, отсутствие возможности сравнивать результаты, полученные в разных странах, по-прежнему не позволяет зафиксировать межстрановые различия и провести анализ факторов, сдерживающих спрос и предложение. В настоящее время получены агрегированные данные опросов домохозяйств и физических лиц, представляющих полноценную информацию о финансовых услугах менее чем 40 развивающихся стран, но они несовместимы по репрезентативности, измерениям и определению финансовых услуг и продуктов11.

Отсутствуют совместимые данные по разным странам.Отсутствие совместимых данных о пользовании финансовыми услугами привело к тому, что исследователи обратились к показателям, получить которые намного легче, такие как число кредитных или депозитных счетов в стране. Конечно, общее число счетов не равно общему числу пользователей: люди могут иметь несколько счетов в одном или в разных финансовых учреждениях. Кроме того, ряд счетов могут быть «спящими», последнее особенно характерно для почтово-сберегательных банков, работающих со сберкнижками и имеющих неэффективные системы документации. Тем не менее Бек, Демиргюч-Кунт, Мартинес Периа (Beck, Demirgüç-Kunt, and Martinez Peria, 2007b) и Хонохан (Honohan, 2006) показывают, что в странах, где проводились опросы домохозяйств, агрегированные индикаторы, такие как число кредитных и депозитных счетов, достаточно высоко коррелируют с реальной долей домохозяйств, пользующихся финансовыми услугами.

В отсутствие более точных данных, получить которые нелегко, с помощью этих показателей можно оценить число домохозяйств, которые имеют счета у официальных или полуофициальных финансовых посредников в большинстве стран мира (пример 1.4). Основные межстрановые вариации этого синтетического обобщенного индикатора приведены на рис. 1.1. В большинстве стран Западной Европы и Северной Америки более 80 % домохозяйств имеют счета в финансовых учреждениях, в то время как в странах Африки южнее Сахары эта доля не превышает 20 %. Российская Федерация и страны бывшего Советского Союза демонстрируют уровень пользования 60–80 % – наследие государственного сберегательного банка коммунистических времен. В странах Латинской Америки уровень пользования банковскими счетами варьирует – от менее 20 % в Никарагуа до более 60 % в Чили. Колебания уровня пользования в азиатских странах менее значительны: от 40 до 60 % в большинстве стран.

Пример 1.4 Домохозяйства: пользование финансовыми услугами – оценка обобщенного индикатора

Выводы о точном числе домохозяйств, пользующихся официальными финансовыми услугами, можно сделать только на основе опросов домохозяйств. Однако всего около 34 стран при опросах домохозяйств задают подобные вопросы, поэтому исследователи обращаются к индикативным критериям при оценке доли населения, пользующейся финансовыми услугами (оценки по странам – см. табл. А.1 в приложении).

Бек, Демиргюч-Кунт и Мартинес Периа (Beck, Demirgüç-Kunt, and Martinez Peria, 2007b), использующие данные о кредитах и депозитных счетах, полученные от банковских регулирующих органов, отмечают значительные колебания этих индикаторов по странам (см. табл. А.2 в приложении). Так, в Австрии на каждого жителя страны приходится три депозитных счета, а на Мадагаскаре – 14 на каждую 1000 жителей. В Греции почти на каждого жителя приходится кредитный счет, в Албании – лишь четыре на каждую 1000 жителей. Такой коэффициент, как число депозитных и кредитных счетов на душу населения, возрастает вместе с доходом, хотя средний баланс по депозитному или кредитному счету по отношению к доходу на душу населения сокращается вместе с доходом, указывая, что в более развитых странах бедное население и малые предприятия имеют больше шансов воспользоваться этими услугами (рис. А и Б). Однако в развивающихся странах показатели значительно варьируют. Например, в Боливии средняя сумма кредита в 28 раз превышает ВВП на душу населения, в то время как в Польше составляет всего треть ВВП на душу населения. На Мадагаскаре средний баланс депозитного счета в девять раз превышает ВВП на душу населения, в то время как в Иране он равен 4 % от ВВП.