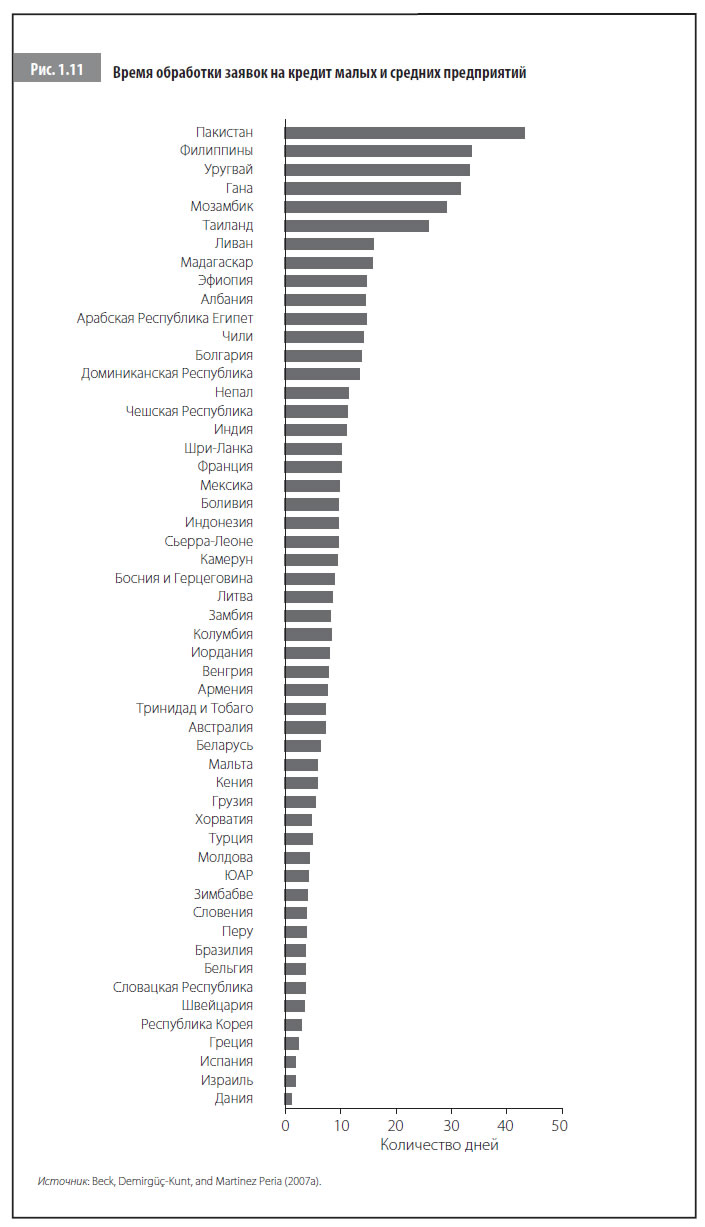

Чем являются препятствия к доступу для домохозяйств и предприятий?Обобщая сведения о препятствиях, затрудняющих предприятиям и домохозяйствам доступ к финансовым услугам, мы получаем два агрегированных индикатора. Эти индикаторы (отсутствие доступа к депозитам и кредитам соответственно) дают полную картину страновых характеристик, обуславливающих наличие препятствий14.

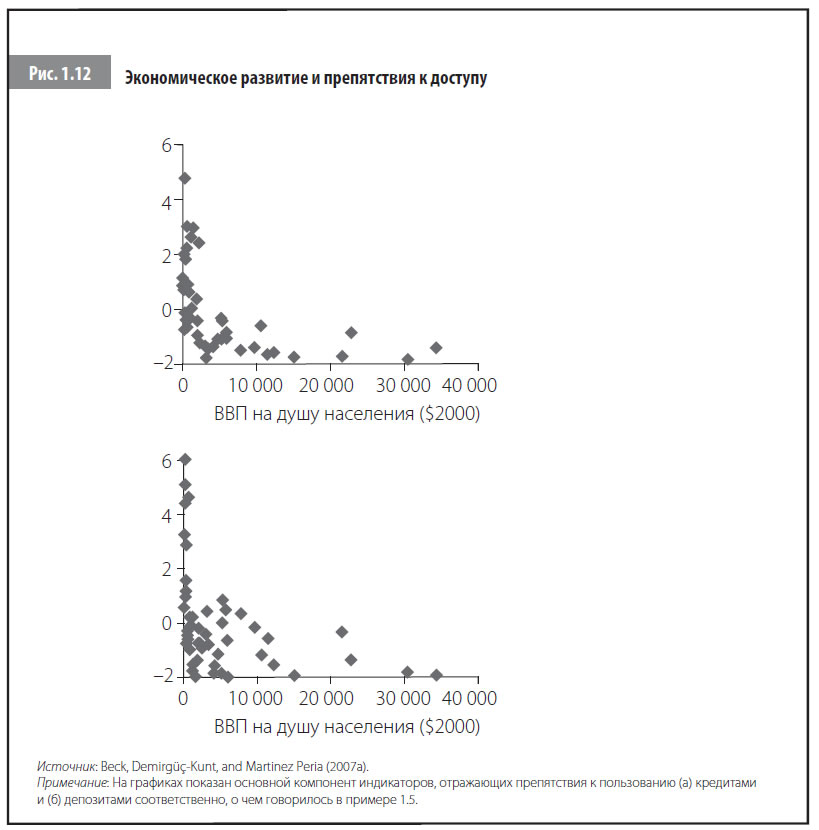

Основываясь на простой корреляции, препятствия к доступу уменьшаются с ростом ВВП на душу населения (рис. 1.12). Качество инфраструктуры также отрицательно коррелирует с препятствиями к доступу. Но эти связи необязательно будут причинными. И препятствия, и характеристики стран, входящих в выборку, имеют много общего. Тем не менее обращает на себя внимание тот факт, что показатели конкуренции, открытости и ориентированности на рынок в финансовом секторе и экономической политике в целом также имеют сильную отрицательную корреляцию с препятствиями к доступу на уровне банков. Примеры рассматривают индекс экономической свободы, рассчитываемый исследовательским центром Heritage Foundation15, и индекс свободы прессы, разработанный Джанковым и др. (Djankov et al., 2003). (Каждый из них, как выяснилось, тоже коррелирует с финансовым проникновением и экономическим ростом.)

Эти простые корреляции дают не так уж много информации. Однако они указывают на характеристики, к которым мы будем обращаться в последующих главах, более глубоко рассматривая проблемы доступа и политику по его расширению.

http://www.enterprisesurveys.org.

14. Агрегированные данные представляют собой основной компонент, лежащий в основе показателей, отражающих востребованность депозитов и кредитов соответственно. Исследователи (Beck, Demirgüç-Kunt and Martinez Peria, 2007a) опирались на данные, полученные в ходе опроса 209 банков из 62 стран, применяя метод регрессии к данным о препятствиях к доступу, полученным на уровне банковского контроля и на уровне страны. Они рассматривали такие характеристики, как качество физической и информационной инфраструктуры, защита прав кредиторов, свобода банковской деятельности, независимость прессы и участие государства в деятельности банков.

15. Этот индекс учитывает участие государства, существование целевого кредитования и контроля, качество регулирования и надзора, а также свободу деятельности иностранных финансовых институтов.

2. Доступ к финансам фирм: выход на рынок, рост и производительность

Предоставляя финансовые услуги предприятиям с хорошими перспективами роста, экономика развивающихся стран будет расти, а доходы приблизятся к уровню стран с развитой экономикой. И дело не только в общем объеме кредитования: огромное значение имеет то, какие предприятия получат финансирование и на каких условиях, т. е. смогут ли предприятия, работающие на рынке или только собирающиеся выйти на него, получить доступ к финансам по разумной цене. Улучшение доступа к внешним источникам финансирования, несомненно, будет основной задачей в области финансирования предприятий в развивающихся странах, и сам этот факт уже оправдывает то внимание, которое ему уделяется в эконометрических исследованиях. Правда, другие аспекты, такие как управление денежными средствами и платежи, управление рисками и страхование, не менее важны и тоже требуют изучения.

В этой главе рассматриваются вопросы финансирования предприятий в развивающихся странах и изучаются препятствия к улучшению взаимоотношений между предприятиями и финансовыми учреждениями. Речь пойдет о каналах финансирования и влиянии доступа к финансам на производительность, а также об относительной важности препятствий к финансированию как фактора, сдерживающего рост, по сравнению с другими ограничениями бизнес-среды. Предприятия финансируют свои операции и рост множеством способов, которые отражают как предпочтения руководства, так и инвестиционные возможности. Доступность внешнего финансирования зависит от широкой институциональной среды, а недостаточный доступ к финансам является одним из наиболее важных препятствий, которые приходится преодолевать предприятиям. Более свободный доступ к финансам может помочь предприятиям не только с выходом на рынок, но и с ускорением роста, что в свою очередь способствует экономическому развитию.

И наконец, в этой главе пойдет речь о возможности получать доступ к финансам из различных источников, в число которых входят банки и другие финансовые организации, рынки ценных бумаг и иностранные инвестиции. Особое внимание будет уделяться вопросу об иностранных банках и их вкладе в улучшение доступа к финансам. Споры о том, какие структуры – банки или рынки – лучше справляются с этой задачей, сегодня не вызывают значительного интереса: и те и другие делают свое дело, работая с широким кругом клиентов. Создание инфраструктуры, позволяющей как рынкам, так и финансовым учреждениям достичь оптимального уровня, вероятно, будет наилучшим решением. Кредитование на условиях партнерства, предполагающее тесное взаимодействие заемщика и кредитора и основанное на хорошем знании бизнеса заемщика, а не только на наличии обеспечения или принятом механически решении скоринговой системы, обходится недешево кредитору. Такое кредитование может быть прибыльным либо при высоком спреде, либо при больших объемах. Но если кредитоспособность клиента оценить трудно, то, скорее всего, альтернативы такому кредитованию не будет, хотя это может привести к дискриминации определенных групп клиентов. Однако у современных тенденций – кредитование на основе активов или при автоматической оценке с использованием кредитной истории – несомненно, большое будущее. Кредитный реестр (в России – реестр заемщиков. – Прим. ред.) становится важным инструментом развития услуги кредитования.

В этой главе рассматриваются вопросы финансирования предприятий в развивающихся странах и изучаются препятствия к улучшению взаимоотношений между предприятиями и финансовыми учреждениями. Речь пойдет о каналах финансирования и влиянии доступа к финансам на производительность, а также об относительной важности препятствий к финансированию как фактора, сдерживающего рост, по сравнению с другими ограничениями бизнес-среды. Предприятия финансируют свои операции и рост множеством способов, которые отражают как предпочтения руководства, так и инвестиционные возможности. Доступность внешнего финансирования зависит от широкой институциональной среды, а недостаточный доступ к финансам является одним из наиболее важных препятствий, которые приходится преодолевать предприятиям. Более свободный доступ к финансам может помочь предприятиям не только с выходом на рынок, но и с ускорением роста, что в свою очередь способствует экономическому развитию.

В этой главе рассматривается влияние препятствий к получению финансирования на предприятия и на экономику в целом. Выявляются источники финансирования и рассматривается роль иностранных банков и небанковского финансирования.В этой главе мы рассматриваем, как улучшения в работе официального финансового сектора могут снять какие-то ограничения по доступу к финансам для малых предприятий и прочих фирм, испытывающих трудности с самофинансированием и поиском частных (неофициальных) источников финансирования. Доступ к финансам оказывает заметное влияние на структуру собственности, динамизм и устойчивость экономики в широком смысле. Иными словами, не только растет производительность предприятий, но и трансформируется структура экономики. Устранение препятствий к финансированию, по-видимому, наибольшую пользу принесет малым предприятиям, что ускорит развитие экономики. Институциональная среда также может оказать влияние и на формы собственности: так, в хорошо функционирующих финансовых и правовых системах предприятия чаще будут стремиться к объединению своих действий.

И наконец, в этой главе пойдет речь о возможности получать доступ к финансам из различных источников, в число которых входят банки и другие финансовые организации, рынки ценных бумаг и иностранные инвестиции. Особое внимание будет уделяться вопросу об иностранных банках и их вкладе в улучшение доступа к финансам. Споры о том, какие структуры – банки или рынки – лучше справляются с этой задачей, сегодня не вызывают значительного интереса: и те и другие делают свое дело, работая с широким кругом клиентов. Создание инфраструктуры, позволяющей как рынкам, так и финансовым учреждениям достичь оптимального уровня, вероятно, будет наилучшим решением. Кредитование на условиях партнерства, предполагающее тесное взаимодействие заемщика и кредитора и основанное на хорошем знании бизнеса заемщика, а не только на наличии обеспечения или принятом механически решении скоринговой системы, обходится недешево кредитору. Такое кредитование может быть прибыльным либо при высоком спреде, либо при больших объемах. Но если кредитоспособность клиента оценить трудно, то, скорее всего, альтернативы такому кредитованию не будет, хотя это может привести к дискриминации определенных групп клиентов. Однако у современных тенденций – кредитование на основе активов или при автоматической оценке с использованием кредитной истории – несомненно, большое будущее. Кредитный реестр (в России – реестр заемщиков. – Прим. ред.) становится важным инструментом развития услуги кредитования.

Конец бесплатного ознакомительного фрагмента