Страница:

Ашли Демиргюч-Кунт, Торстен Бек, Патрик Хонован

Финансовые услуги для всех? Стратегии и проблемы расширения доступа

Переводчик И. Шафикова

Редактор М. Савина

Корректор Е. Аксенова

Компьютерная верстка А. Фоминов, Ю. Юсупова

Художник обложки С. Прокофьева

© The International Bank for Reconstruction and Development / The World Bank, 2011

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

© Электронная версия книги подготовлена компанией ЛитРес ()

Редактор М. Савина

Корректор Е. Аксенова

Компьютерная верстка А. Фоминов, Ю. Юсупова

Художник обложки С. Прокофьева

© The International Bank for Reconstruction and Development / The World Bank, 2011

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

© Электронная версия книги подготовлена компанией ЛитРес ()

Предисловие

Доступность финансовых услуг в разных странах мира различна. И если во многих развивающихся странах менее половины населения имеет счета в финансовых учреждениях, то в большинстве африканских стран такие счета есть у менее чем одной пятой домохозяйств. Современная теория развития рассматривает недостаточный доступ к финансам как одну из основных причин сохранения неравенства доходов и замедления роста. Без всеохватывающей финансовой системы малоимущие жители страны, как и малые предприятия, могут рассчитывать только на собственные сбережения и заработки, если хотят инвестировать в образование, расширение бизнеса или воспользоваться возможностями для роста. Таким образом, политика финансового сектора, поощряющая конкуренцию, стимулирующая активность физических лиц и помогающая преодолевать барьеры на пути к доступности финансов, не только гарантирует стабильность развития, но и необходима для экономического роста, сокращения бедности и более справедливого распределения ресурсов.

Группа Всемирного банка давно пришла к выводу, что хорошо функционирующая финансовая система способствует экономическому развитию страны. Работа финансового сектора делает очевидной особую важность финансовой стабильности и эффективности. Однако продвижению доступности финансовых услуг на практике уделяется намного меньше внимания, чем в теории. Доступ к финансовым услугам как элемент финансового развития часто обходят вниманием, главным образом из-за нехватки нужной информации. Эмпирические данные, связывающие доступность финансовых услуг с результатами развития, довольно ограничены и в лучшем случае демонстрируют приблизительную картину государственного вмешательства в области финансовой политики. Растущее внимание со стороны политических кругов к проблеме создания всеохватывающей финансовой системы в последние годы подчеркивает необходимость более полного освещения этого вопроса и глубокого анализа полученных данных.

Изучение доступности финансовых услуг, факторов, ее определяющих, и ее влияния стали темой исследований, проводимых Всемирным банком в последние годы. Эти исследования включают изучение конкретных примеров и случаев вмешательства государства, а также систематический анализ данных, полученных в ходе опросов, охватывающих как целые страны, так и отдельные регионы. Настоящая книга представляет первые результаты исследований, демонстрирующих, что доступность к финансам в мире довольно ограничена, и указывает причины, возможно, мешающие предприятиям малого бизнеса и бедным домохозяйствам в полной мере пользоваться финансовыми услугами. По результатам исследований определены основные принципы эффективной политики по расширению доступности финансовых услуг.

Выводы согласуются с одними традиционными взглядами и ставят под сомнение другие. Так, в книге приведены факты, подтверждающие широко распространенное мнение о том, что финансовое развитие способствует экономическому росту. Более легкий доступ к финансам создает среду, способствующую созданию новых производств, внедрению инноваций и росту. Исследования также показывают, что предприятия малого бизнеса при более свободном доступе к финансам получают определенные преимущества как при выходе на рынок, так и из-за снятия ограничений для роста. Следовательно, всеохватывающая финансовая система будет оказывать влияние на состав предпринимательского сектора и конкуренцию внутри него.

Кроме прямых преимуществ, которые принесет доступность финансовых услуг предприятиям малого бизнеса и бедным домохозяйствам, есть польза и косвенная, связанная с финансовым развитием. Например, будут расти зарплаты, так как развитая финансовая система повышает общую эффективность и способствует росту экономики и занятости. Предприятия малого бизнеса могут обнаружить, что с финансовым развитием их возможности вырастут, даже если финансовый сектор будет по-прежнему в основном обслуживать крупный бизнес. Следовательно, политика финансового сектора по отношению к бедным слоям населения требует большего внимания, чем доступность финансовых услуг для них: улучшение доступа к финансам предпринимателей, занимающихся микро– и малым бизнесом, но не относящихся к бедным слоям населения, может оказать крайне благоприятное косвенное влияние на эти слои. Расширение доступа к финансовым услугам остается важной задачей государственной политики многих стран. Однако не все действия правительств одинаково эффективны, а иногда политические решения могут дать обратные результаты. Политикам следует ставить реалистичные задачи. Например, с развитием экономики формально доступ к услугам платежей и сбережений может стать практически неограниченным, однако не каждый должен иметь возможность получить кредит. Нередко чрезмерно мягкая кредитная политика негативно сказывалась на национальном благосостоянии.

Политика правительства в финансовом секторе должна сосредоточиться на реформировании институтов, развитии инфраструктуры, которая помогла бы в полной мере воспользоваться технологическим прогрессом всем слоям населения, на поощрении конкуренции и правильном стимулировании через разумное регулирование рынка. В книге рассматриваются примеры вмешательства со стороны правительства – через налоги, субсидии и прямое владение финансовыми институтами. Опыт показывает, что иногда подобное вмешательство слишком политизировано, плохо структурировано и выгодно главным образом тем, кто не нуждается в субсидиях. При отсутствии тщательной экономической оценки большинства схем вмешательства государства их эффект с точки зрения сравнения затрат и полученных результатов остается неясным.

Несмотря на все усилия, вероятно, предоставление некоторых финансовых услуг самым бедным слоям населения может потребовать субсидирования. Но использование субсидий при предоставлении микрокредитов может привести к отказу от применения инновационных технологий для расширения доступа к финансовым услугам и в долгосрочном плане – к обратным результатам. Кроме того, данные показывают, что для бедных семей получение кредита не единственная, а во многих случаях и не основная финансовая услуга, в которой они нуждаются. Например, чтобы участвовать в современной рыночной экономике, бедные нуждаются (но часто не могут получить) в доступе к надежным, недорогим и удобным продуктам сбережений и платежей. Иногда субсидии лучше потратить на создание таких продуктов.

В основе анализа лежат материалы глобальных исследований, что обеспечивает качество выводов относительно политики в области доступности финансов. Мы надеемся, что эта работа будет полезна при обсуждении политики, направленной на формирование системы финансовых услуг. Была проделана большая работа, но многому еще предстоит сделать. Данные, представленные в книге, подчеркивают важность инвестирования в такие исследования, что связано с необходимостью получения как можно более детальной информации: постоянная работа по измерению и оценке влияния доступа к финансовым услугам требует получения микроданных на уровне как домохозяйств, так и фирм.

Группа Всемирного банка намерена продолжать работу в области построения всеохватывающих финансовых систем и помогать странам-членам в разработке политики, касающейся их создания.

Группа Всемирного банка давно пришла к выводу, что хорошо функционирующая финансовая система способствует экономическому развитию страны. Работа финансового сектора делает очевидной особую важность финансовой стабильности и эффективности. Однако продвижению доступности финансовых услуг на практике уделяется намного меньше внимания, чем в теории. Доступ к финансовым услугам как элемент финансового развития часто обходят вниманием, главным образом из-за нехватки нужной информации. Эмпирические данные, связывающие доступность финансовых услуг с результатами развития, довольно ограничены и в лучшем случае демонстрируют приблизительную картину государственного вмешательства в области финансовой политики. Растущее внимание со стороны политических кругов к проблеме создания всеохватывающей финансовой системы в последние годы подчеркивает необходимость более полного освещения этого вопроса и глубокого анализа полученных данных.

Изучение доступности финансовых услуг, факторов, ее определяющих, и ее влияния стали темой исследований, проводимых Всемирным банком в последние годы. Эти исследования включают изучение конкретных примеров и случаев вмешательства государства, а также систематический анализ данных, полученных в ходе опросов, охватывающих как целые страны, так и отдельные регионы. Настоящая книга представляет первые результаты исследований, демонстрирующих, что доступность к финансам в мире довольно ограничена, и указывает причины, возможно, мешающие предприятиям малого бизнеса и бедным домохозяйствам в полной мере пользоваться финансовыми услугами. По результатам исследований определены основные принципы эффективной политики по расширению доступности финансовых услуг.

Выводы согласуются с одними традиционными взглядами и ставят под сомнение другие. Так, в книге приведены факты, подтверждающие широко распространенное мнение о том, что финансовое развитие способствует экономическому росту. Более легкий доступ к финансам создает среду, способствующую созданию новых производств, внедрению инноваций и росту. Исследования также показывают, что предприятия малого бизнеса при более свободном доступе к финансам получают определенные преимущества как при выходе на рынок, так и из-за снятия ограничений для роста. Следовательно, всеохватывающая финансовая система будет оказывать влияние на состав предпринимательского сектора и конкуренцию внутри него.

Кроме прямых преимуществ, которые принесет доступность финансовых услуг предприятиям малого бизнеса и бедным домохозяйствам, есть польза и косвенная, связанная с финансовым развитием. Например, будут расти зарплаты, так как развитая финансовая система повышает общую эффективность и способствует росту экономики и занятости. Предприятия малого бизнеса могут обнаружить, что с финансовым развитием их возможности вырастут, даже если финансовый сектор будет по-прежнему в основном обслуживать крупный бизнес. Следовательно, политика финансового сектора по отношению к бедным слоям населения требует большего внимания, чем доступность финансовых услуг для них: улучшение доступа к финансам предпринимателей, занимающихся микро– и малым бизнесом, но не относящихся к бедным слоям населения, может оказать крайне благоприятное косвенное влияние на эти слои. Расширение доступа к финансовым услугам остается важной задачей государственной политики многих стран. Однако не все действия правительств одинаково эффективны, а иногда политические решения могут дать обратные результаты. Политикам следует ставить реалистичные задачи. Например, с развитием экономики формально доступ к услугам платежей и сбережений может стать практически неограниченным, однако не каждый должен иметь возможность получить кредит. Нередко чрезмерно мягкая кредитная политика негативно сказывалась на национальном благосостоянии.

Политика правительства в финансовом секторе должна сосредоточиться на реформировании институтов, развитии инфраструктуры, которая помогла бы в полной мере воспользоваться технологическим прогрессом всем слоям населения, на поощрении конкуренции и правильном стимулировании через разумное регулирование рынка. В книге рассматриваются примеры вмешательства со стороны правительства – через налоги, субсидии и прямое владение финансовыми институтами. Опыт показывает, что иногда подобное вмешательство слишком политизировано, плохо структурировано и выгодно главным образом тем, кто не нуждается в субсидиях. При отсутствии тщательной экономической оценки большинства схем вмешательства государства их эффект с точки зрения сравнения затрат и полученных результатов остается неясным.

Несмотря на все усилия, вероятно, предоставление некоторых финансовых услуг самым бедным слоям населения может потребовать субсидирования. Но использование субсидий при предоставлении микрокредитов может привести к отказу от применения инновационных технологий для расширения доступа к финансовым услугам и в долгосрочном плане – к обратным результатам. Кроме того, данные показывают, что для бедных семей получение кредита не единственная, а во многих случаях и не основная финансовая услуга, в которой они нуждаются. Например, чтобы участвовать в современной рыночной экономике, бедные нуждаются (но часто не могут получить) в доступе к надежным, недорогим и удобным продуктам сбережений и платежей. Иногда субсидии лучше потратить на создание таких продуктов.

В основе анализа лежат материалы глобальных исследований, что обеспечивает качество выводов относительно политики в области доступности финансов. Мы надеемся, что эта работа будет полезна при обсуждении политики, направленной на формирование системы финансовых услуг. Была проделана большая работа, но многому еще предстоит сделать. Данные, представленные в книге, подчеркивают важность инвестирования в такие исследования, что связано с необходимостью получения как можно более детальной информации: постоянная работа по измерению и оценке влияния доступа к финансовым услугам требует получения микроданных на уровне как домохозяйств, так и фирм.

Группа Всемирного банка намерена продолжать работу в области построения всеохватывающих финансовых систем и помогать странам-членам в разработке политики, касающейся их создания.

Франсуа Бургиньон,старший вице-президент и главный экономист, Всемирный банкМайкл Кляйн,вице-президент по развитию финансового и частного сектора, Всемирный банк,главный экономист, МФК

Команда, работавшая над книгой

Обзор исследований в области политики был написан Ашли Демиргюч-Кунтом, Торстеном Беком (оба из Группы исследования развития) и Патриком Хоноханом (Группа исследования развития и Тринити-колледж, Дублин) под общим руководством Л. Алана Уинтерса (Группа исследования развития). Использовались результаты постоянной исследовательской программы Рабочей группы финансов и частного сектора Группы исследования развития Всемирного банка. Оригинальное исследование, составляющее основу этой книги, включает работы авторов, а также Мегхана Айягари (Университет Джорджа Вашингтона), Роберта Кала, Ксавье Джина, Леора Клаппера, Люка Лэвена (сейчас работающего в МВФ), Росса Левина (Университет Брауна), Инессы Лав, Войислава Максимовича (Мэрилендский университет), Марии Соледад Мартинес Пери, Дэвида Маккензи, Серхио Шмуклера, Колина Ксю и Билала Зиа.

Рецензентами выступили Франклин Ален (Школа Уортона), Стийн Клэссенс (МВФ), Аугусто де ла Торре, Майкл Фукс, Ричард Розенберг (CGAP) и Гильермо Перри. Авторы также использовали информацию, полученную в беседах и из замечаний членов Совета финансового и частного сектора, Консультативной группы ООН по созданию всеохватывающих финансовых систем, участников встречи Голландской группы стран – членов МВФ и Всемирного банка 2007 г. в Молдове и конференции WBER-DECRG о доступности финансов в Вашингтоне. Хотя анализ должен отвечать научным стандартам и поэтому основан на научных исследованиях, в работе также использовались результаты обширных дискуссий с политиками и консультантами, составляющими операционную поддержку работы Всемирного банка по диагностике и политическому развитию в финансовом секторе.

Авторы выражают благодарность Прийи Басу, Джерарду Каприо (Колледж Уильямса), Шону Коулу (Гарвардская школа бизнеса), Джеррардо Коррочано, Карлосу Куэвасу, Ури Дадушу, Энрике Детрагьяче (МВФ), Куй-Тоан До, Самиру Эль-Дахеру, Ауроре Феррари, Франсиско Феррейре, Индербиру Дхингре, Мэтью Гамсеру, Алану Гелбу, Майклу Голдбергу, Арвинду Гуптре, Сантьяго Эррере, Алену Айзу, Эдуардо Леви-Йейяти, Омеру Карасапану, Шиджео Кацу, Арту Крайю, Анжали Кумару, Родни Лестеру, Латифаху Осману Мерикану, Прадипу Митре, Ашишу Нарайну, Татьяне Неновой, Давиду Портеусу, Роберто Роча, Луи Сервену, Патрику Стюарту и Виллему Ван Эгхену за их комментарии.

Авторы хотели бы поблагодарить Марка Фейджа за помощь в редактировании, Эдвард Аль-Хуссайни и Субика Фараци за помощь в исследованиях, а также Агнес Яптенко за административную поддержку. Полли Минс разработала дизайн и графику обложки. Обработку текста, подготовку и распространение координировали специалисты издательской группы Всемирного банка. Мы благодарим Стивена Макгроарти и Сантьяго Помбо Бехарано из издательства, а также Арвинда Гупту, Меррелл Так-Примдал и Кавиту Ватса за помощь в распространении.

Мы выражаем признательность программе Knowledge for Change за финансовую поддержку.

Полученные результаты, их интерпретация и выводы, приведенные в книге, принадлежат авторам и могут не отражать мнение Всемирного банка, его директоров или стран, которые они представляют.

Рецензентами выступили Франклин Ален (Школа Уортона), Стийн Клэссенс (МВФ), Аугусто де ла Торре, Майкл Фукс, Ричард Розенберг (CGAP) и Гильермо Перри. Авторы также использовали информацию, полученную в беседах и из замечаний членов Совета финансового и частного сектора, Консультативной группы ООН по созданию всеохватывающих финансовых систем, участников встречи Голландской группы стран – членов МВФ и Всемирного банка 2007 г. в Молдове и конференции WBER-DECRG о доступности финансов в Вашингтоне. Хотя анализ должен отвечать научным стандартам и поэтому основан на научных исследованиях, в работе также использовались результаты обширных дискуссий с политиками и консультантами, составляющими операционную поддержку работы Всемирного банка по диагностике и политическому развитию в финансовом секторе.

Авторы выражают благодарность Прийи Басу, Джерарду Каприо (Колледж Уильямса), Шону Коулу (Гарвардская школа бизнеса), Джеррардо Коррочано, Карлосу Куэвасу, Ури Дадушу, Энрике Детрагьяче (МВФ), Куй-Тоан До, Самиру Эль-Дахеру, Ауроре Феррари, Франсиско Феррейре, Индербиру Дхингре, Мэтью Гамсеру, Алану Гелбу, Майклу Голдбергу, Арвинду Гуптре, Сантьяго Эррере, Алену Айзу, Эдуардо Леви-Йейяти, Омеру Карасапану, Шиджео Кацу, Арту Крайю, Анжали Кумару, Родни Лестеру, Латифаху Осману Мерикану, Прадипу Митре, Ашишу Нарайну, Татьяне Неновой, Давиду Портеусу, Роберто Роча, Луи Сервену, Патрику Стюарту и Виллему Ван Эгхену за их комментарии.

Авторы хотели бы поблагодарить Марка Фейджа за помощь в редактировании, Эдвард Аль-Хуссайни и Субика Фараци за помощь в исследованиях, а также Агнес Яптенко за административную поддержку. Полли Минс разработала дизайн и графику обложки. Обработку текста, подготовку и распространение координировали специалисты издательской группы Всемирного банка. Мы благодарим Стивена Макгроарти и Сантьяго Помбо Бехарано из издательства, а также Арвинда Гупту, Меррелл Так-Примдал и Кавиту Ватса за помощь в распространении.

Мы выражаем признательность программе Knowledge for Change за финансовую поддержку.

Полученные результаты, их интерпретация и выводы, приведенные в книге, принадлежат авторам и могут не отражать мнение Всемирного банка, его директоров или стран, которые они представляют.

Обзор и краткое содержание

Финансовые рынки и финансовые институты предназначены для того, чтобы смягчать влияние информационной асимметрии и снижать операционные издержки, мешающие объединению сбережений общества и их инвестированию. Финансовые институты помогают мобилизовать сбережения и обслуживают платежи, необходимые для полноценного обмена товарами и услугами. Кроме того, они собирают информацию об инвесторах и инвестиционных проектах с целью эффективного распределения средств; контроля и управления инвестициями, а также диверсификации рисков и управления ими. Хорошо работающие финансовые структуры дают возможность всем участникам рынка пользоваться инвестициями, направляя средства на более важные цели, способствуя экономическому росту, улучшая распределение доходов и сокращая бедность. Когда финансовые учреждения и рынки работают плохо, возможности для роста упускаются, неравенство сохраняется, а в крайних случаях наступает кризис.

Наша книга представляет собой обзор исследований (причем не только завершенных, но и продолжающихся в настоящее время), касающихся доступа к финансов. В ней рассматриваются индикаторы доступа к финансовым услугам, приводится анализ определяющих факторов и оценивается влияние доступа к финансам на экономическое развитие и сокращение бедности. В книге также обсуждается роль государства в расширении доступа к финансам и даются рекомендации, касающиеся политики в этом вопросе. В последние годы был проведен серьезный анализ состояния дел в этой сфере, что позволяет выявить пробелы в знаниях и определить направление дальнейших исследований в этой области.

• Измерение доступа. Насколько хорошо финансовые системы разных стран обслуживают бедные слои населения и предприятия малого бизнеса? Как сильно ограничен доступ к финансам? Кто и к каким финансовым услугам (таким как депозиты, кредиты, платежи, страхование) имеет доступ? Каковы основные препятствия и политические барьеры для более широкого доступа к финансовым услугам?

• Влияние доступа. Насколько важен доступ к финансам с точки зрения развития бизнеса? Как скажется на росте фирм улучшенный доступ к финансам? Что дает доступ к финансам домохозяйствам и микропредприятиям? Какие аспекты развития финансового сектора имеют значение для расширения доступа к различным типам финансовых услуг? Какие методы наиболее эффективны при предоставлении кредитования и оказании других финансовых услуг в малом масштабе?

• Принятие стратегии по расширению доступа. Какова роль государства в построении всеохватывающей финансовой системы? Учитывая, что финансовые системы в развивающихся странах обслуживают лишь небольшую часть населения, вопрос о более широком доступе к финансам сохраняет свою актуальность, что требует от правительств принятия определенных мер. Однако не все действия правительств одинаково эффективны, а иногда политические решения могут приводить к обратным результатам. В книге изложены основные принципы эффективной политики по расширению доступа к финансам, опирающиеся на имеющиеся свидетельства и проиллюстрированные примерами.

Хотя и принято считать, что данные финансового сектора легко доступны, но это не относится к систематизированным индикаторам доступа к различным финансовым услугам. Доступ измерить непросто, а примеров, связывающих доступ с экономическим развитием, не так уж много из-за отсутствия нужных данных. Имеющиеся доказательства причинной связи между доступом к финансам, ростом и бедностью отвечают современным теориям развития. Однако эти доказательства опираются либо на агрегированные индикаторы, с помощью которых измеряется финансовое проникновение, но не доступ, либо на результаты микроисследований, в которых финансовая или реальная величина состояния рассматривается в качестве показателя ограничений по кредитам.

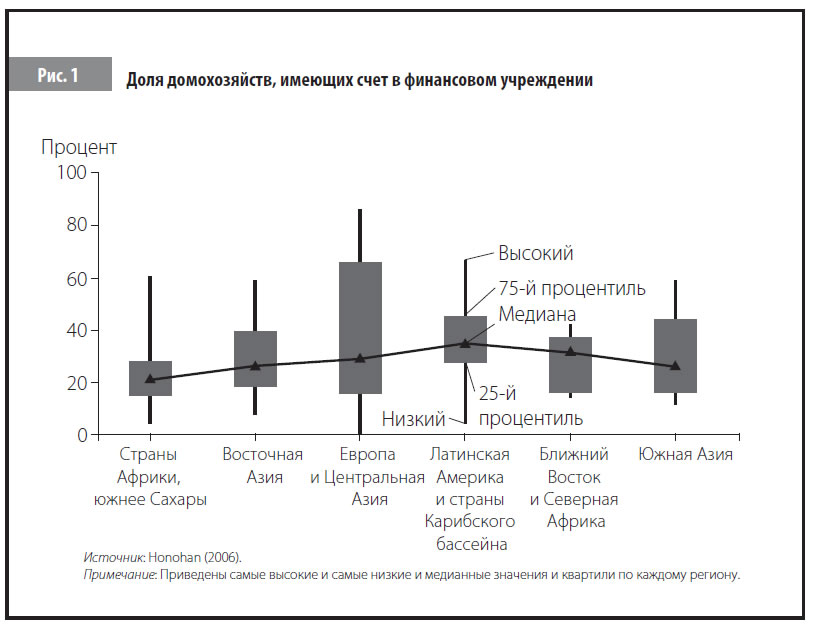

В отсутствие полных микроданных исследователи пытаются создать синтетические обобщенные индикаторы, сочетающие более доступные макроданные и результаты опросов. Эти обобщенные индикаторы показывают, что по всему миру домохозяйства имеют ограниченный доступ к финансовым услугам и пользованию ими: в большинстве развивающихся стран менее половины населения имеют счета в финансовых учреждениях, а во многих странах лишь пятая часть домохозяйств, если не меньше, прибегают к финансовым услугам (рис. 1).

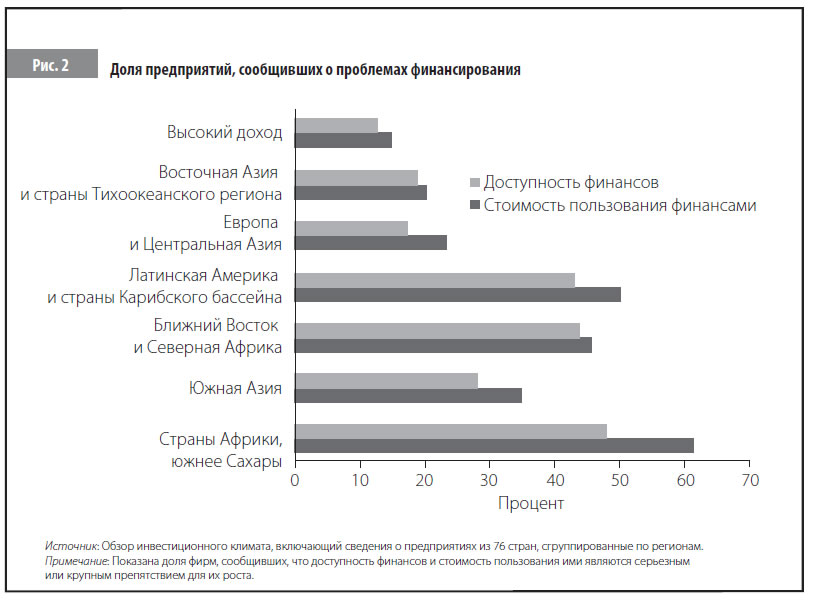

Сведения о доступности финансов для предприятий более многочисленны, хотя репрезентативность этих опросов вызывает сомнения, особенно это касается неформального сектора экономики (который во многих странах превышает официальный). Данные опросов показывают, что менее 20 % малых предприятий пользуются внешним финансированием, тогда как среди крупных предприятий таких около половины. И по меньшей мере в трех регионах 40 % владельцев бизнеса сообщили, что доступность финансов и стоимость пользования ими являются препятствием для роста их предприятий (рис. 2).

Сведения о доступности финансов для предприятий более многочисленны, хотя репрезентативность этих опросов вызывает сомнения, особенно это касается неформального сектора экономики (который во многих странах превышает официальный). Данные опросов показывают, что менее 20 % малых предприятий пользуются внешним финансированием, тогда как среди крупных предприятий таких около половины. И по меньшей мере в трех регионах 40 % владельцев бизнеса сообщили, что доступность финансов и стоимость пользования ими являются препятствием для роста их предприятий (рис. 2).

Почему часть населения многих развивающихся стран не пользуется финансовыми услугами? Выявление препятствий, мешающих предприятиям малого бизнеса и бедным домохозяйствам в развивающихся странах пользоваться финансовыми услугами, не только помогает понять причины отказа от внешнего финансирования, но и подсказывает, что надо сделать, чтобы устранить эти препятствия и сделать финансы более доступными. Одним из сдерживающих факторов является географическое положение, или физический доступ. В то время как некоторые финансовые учреждения предлагают клиентам доступ к услугам через телефон или Интернет, другие требуют посещать отделения или пользоваться банкоматами. Поэтому такие показатели, как среднее расстояние от домохозяйства до отделения (или банкомата), плотность отделений на квадратный километр или на душу населения, могут служить приблизительным критерием оценки. Например, в Испании на 100 000 человек приходится 96 отделений банков при плотности 790 отделений на 10 000 км2, в то время как в Эфиопии – менее 1 отделения на 100 000 человек, а в Ботсване – 1 отделение на 10 000 км².

Почему часть населения многих развивающихся стран не пользуется финансовыми услугами? Выявление препятствий, мешающих предприятиям малого бизнеса и бедным домохозяйствам в развивающихся странах пользоваться финансовыми услугами, не только помогает понять причины отказа от внешнего финансирования, но и подсказывает, что надо сделать, чтобы устранить эти препятствия и сделать финансы более доступными. Одним из сдерживающих факторов является географическое положение, или физический доступ. В то время как некоторые финансовые учреждения предлагают клиентам доступ к услугам через телефон или Интернет, другие требуют посещать отделения или пользоваться банкоматами. Поэтому такие показатели, как среднее расстояние от домохозяйства до отделения (или банкомата), плотность отделений на квадратный километр или на душу населения, могут служить приблизительным критерием оценки. Например, в Испании на 100 000 человек приходится 96 отделений банков при плотности 790 отделений на 10 000 км2, в то время как в Эфиопии – менее 1 отделения на 100 000 человек, а в Ботсване – 1 отделение на 10 000 км².

Финансы – основы процесса развития.Неслучайно такое внимание уделяется глубине и эффективности финансовых систем: хорошо функционирующие финансовые системы эффективны по определению, так как направляют средства на наиболее важные цели. Эти финансовые структуры выполняют и другие жизненно важные функции: в частности, оказывают услуги по сбережению, платежам и управлению рисками максимальному числу участников рынка, а также занимаются поиском возможностей для роста бизнеса и финансированием инноваций. Без всеохватывающей финансовой системы как бедные слои населения, так и предприятия малого бизнеса могут рассчитывать только на личные сбережения или на внутренние ресурсы, собираясь инвестировать в образование, в развитие и расширение бизнеса или воспользоваться возможностями для роста. Современные теории все чаще указывают на важность доступа к финансам для экономического развития: именно нехватка финансов лежит в основе устойчивого неравенства доходов и медленного роста.

Хорошо функционирующая система нуждается в широком доступе к финансам.Считалось, что на ранних стадиях экономического развития краткосрочный рост неравенства неизбежен. Однако сейчас исследователи признают, что неравенство неблагоприятно сказывается на перспективах роста, а это значит, что перераспределение богатства может стимулировать экономическое развитие. Несмотря на внимание, уделяемое в теории проблемам финансового рынка, экономисты, занимающиеся вопросами развития, все чаще говорят о принятии на государственном уровне политики перераспределения с целью повышения благосостояния общества. А поскольку ограничение доступа к финансам играет важную роль в сохранении неравенства, реформы финансового сектора, способствующие более широкому доступу к финансовым услугам, должны составлять основу программы экономического развития. Если противоречия финансового рынка не находят решения, процесс перераспределения будет повторяться и повторяться, что может привести у большой части населения к потере желания работать и делать сбережения. Построение всеохватывающей финансовой системы дает всем равные возможности. Таким образом, реформирование финансового рынка, открывающее новые возможности для каждого человека, окажет положительное влияние на развитие. Предполагают, что расширение доступа к финансам для отдельных слоев населения приведет к росту неравенства, однако последние данные свидетельствуют, что развитие финансовых систем ведет к уменьшению неравенства. Иными словами, есть множество свидетельств, что развитие финансового сектора и улучшение доступа к финансам не только ускоряют экономический рост, но и ведут к сокращению неравенства доходов и ликвидации бедности.

Доступ к финансам помогает уравнять возможности и сократить неравенство, но такую сторону финансового развития, как доступность финансовых услуг, часто упускают из виду.Доступность финансовых услуг, или финансовое включение, подразумевает отсутствие препятствий (как ценовых, так и неценовых) к пользованию ими. При этом нужно понимать разницу между доступностью в смысле возможности пользоваться финансовыми услугами и в смысле реального использования этих услуг. Отказ от финансовых услуг может быть как добровольным (когда физическое лицо или компания имеет доступ к финансам, но не нуждается в них), так и вынужденным (например, получению услуг препятствуют ценовые барьеры или дискриминация). Непонимание этой разницы может дать неверную картину при оценке доступа к финансам. Такие проблемы финансового рынка, как информационная асимметрия и операционные издержки, особенно сильно сказываются на судьбе людей талантливых, но бедных, а также на возможности развития микро– и малых предприятий, поскольку ни у тех, ни у других нет ни поручителей, ни кредитной истории, ни связей. Без всеохватывающей финансовой системы они могут рассчитывать только на собственные сбережения и доходы.

Наша книга представляет собой обзор исследований (причем не только завершенных, но и продолжающихся в настоящее время), касающихся доступа к финансов. В ней рассматриваются индикаторы доступа к финансовым услугам, приводится анализ определяющих факторов и оценивается влияние доступа к финансам на экономическое развитие и сокращение бедности. В книге также обсуждается роль государства в расширении доступа к финансам и даются рекомендации, касающиеся политики в этом вопросе. В последние годы был проведен серьезный анализ состояния дел в этой сфере, что позволяет выявить пробелы в знаниях и определить направление дальнейших исследований в этой области.

Авторы рассматривают индикаторы доступа к финансам и оценку влияния на экономическое развитие, дают советы по проведению нужной политики.Особое внимание авторы уделяют следующим темам:

• Измерение доступа. Насколько хорошо финансовые системы разных стран обслуживают бедные слои населения и предприятия малого бизнеса? Как сильно ограничен доступ к финансам? Кто и к каким финансовым услугам (таким как депозиты, кредиты, платежи, страхование) имеет доступ? Каковы основные препятствия и политические барьеры для более широкого доступа к финансовым услугам?

• Влияние доступа. Насколько важен доступ к финансам с точки зрения развития бизнеса? Как скажется на росте фирм улучшенный доступ к финансам? Что дает доступ к финансам домохозяйствам и микропредприятиям? Какие аспекты развития финансового сектора имеют значение для расширения доступа к различным типам финансовых услуг? Какие методы наиболее эффективны при предоставлении кредитования и оказании других финансовых услуг в малом масштабе?

• Принятие стратегии по расширению доступа. Какова роль государства в построении всеохватывающей финансовой системы? Учитывая, что финансовые системы в развивающихся странах обслуживают лишь небольшую часть населения, вопрос о более широком доступе к финансам сохраняет свою актуальность, что требует от правительств принятия определенных мер. Однако не все действия правительств одинаково эффективны, а иногда политические решения могут приводить к обратным результатам. В книге изложены основные принципы эффективной политики по расширению доступа к финансам, опирающиеся на имеющиеся свидетельства и проиллюстрированные примерами.

Хотя и принято считать, что данные финансового сектора легко доступны, но это не относится к систематизированным индикаторам доступа к различным финансовым услугам. Доступ измерить непросто, а примеров, связывающих доступ с экономическим развитием, не так уж много из-за отсутствия нужных данных. Имеющиеся доказательства причинной связи между доступом к финансам, ростом и бедностью отвечают современным теориям развития. Однако эти доказательства опираются либо на агрегированные индикаторы, с помощью которых измеряется финансовое проникновение, но не доступ, либо на результаты микроисследований, в которых финансовая или реальная величина состояния рассматривается в качестве показателя ограничений по кредитам.

Первый шаг по улучшению доступа – его измерение, однако нехватка данных порождает методологические трудности.Одна из основных проблем оценки доступа к финансам, в отличие от индикаторов финансового проникновения, состоит в том, что агрегированные наборы данных имеют ограниченную ценность. Например, сведения о количестве депозитных счетов мало что дают. Одни могут иметь несколько счетов, а другие не иметь их совсем. Кроме того, регулятивные органы обычно не собирают информацию о держателях личных счетов. Нужные данные легче получить в ходе переписи или опроса, что позволяет измерить финансовый доступ по подгруппам. В разных странах проводились исследования домохозяйств, но полученные данные, как правило, несопоставимы.

В отсутствие полных микроданных исследователи пытаются создать синтетические обобщенные индикаторы, сочетающие более доступные макроданные и результаты опросов. Эти обобщенные индикаторы показывают, что по всему миру домохозяйства имеют ограниченный доступ к финансовым услугам и пользованию ими: в большинстве развивающихся стран менее половины населения имеют счета в финансовых учреждениях, а во многих странах лишь пятая часть домохозяйств, если не меньше, прибегают к финансовым услугам (рис. 1).

Выявление препятствий к доступу: физический доступ, право и доступность по цене.Другое препятствие – отсутствие необходимых документов. Финансовые учреждения обычно требуют один или несколько документов для идентификации личности клиента, но во многих странах с низким уровнем дохода у большинства людей, особенно не занятых в официальном секторе экономики (и обычно малоимущих), таких бумаг нет. И наконец, многие учреждения выдвигают требования к минимальному балансу счета или предлагают оплату услуг, превышающие возможности потенциальных пользователей. Например, нередко банки требуют открытия текущего чекового счета и минимального вклада по нему, эквивалентному 50 % ВВП страны на душу населения.

Схема книги

В настоящем обзоре представлены основные идеи книги, причем одновременно рассматриваются теория, полученные данные и результаты анализа. Затем приводятся основные рекомендации по политике и отмечаются некоторые проблемы выполнения этих рекомендаций. Обзор завершается определением направления будущих исследований.

Глава 1 начинается с анализа теоретических моделей, иллюстрирующих, насколько важную роль играет доступ к финансам в процессе экономического развития, особенно его влияние на рост и распределение доходов. Затем рассматривается возможность фирм и домохозяйств получить доступ к финансовым услугам, определяются существующие препятствия к доступу и обосновывается роль более широкого доступа к финансам для подъема благосостояния.

В главе 2 рассматриваются возможности предприятий, особенно малых, получить доступ к финансовым услугам. Авторы не только ссылаются на данные о росте и повышении производительности отдельных фирм и развитии экономики в широком смысле, но и анализируют воздействие, которое ограниченный доступ к финансам может оказывать на структуру экономики. Также обсуждается, какие из аспектов развития финансового сектора имеют наибольшее значение для внешнего финансирования – рассматривается роль банков, рынков, небанковского финансирования, особое внимание уделяется иностранным банкам.

Глава 3 посвящена домохозяйствам и микробизнесу. В ней ставится вопрос о том, стóит ли рассматривать развитие финансового сектора в качестве двигателя экономики и отвечает ли такой подход интересам бедных слоев населения. После обзора теории представлены эмпирические данные, полученные на микро– и макроуровне. Также в главе анализируются препятствия к доступу и способы их преодоления, причем особое внимание уделяется перспективам и ограничениям микрофинансирования.