Страница:

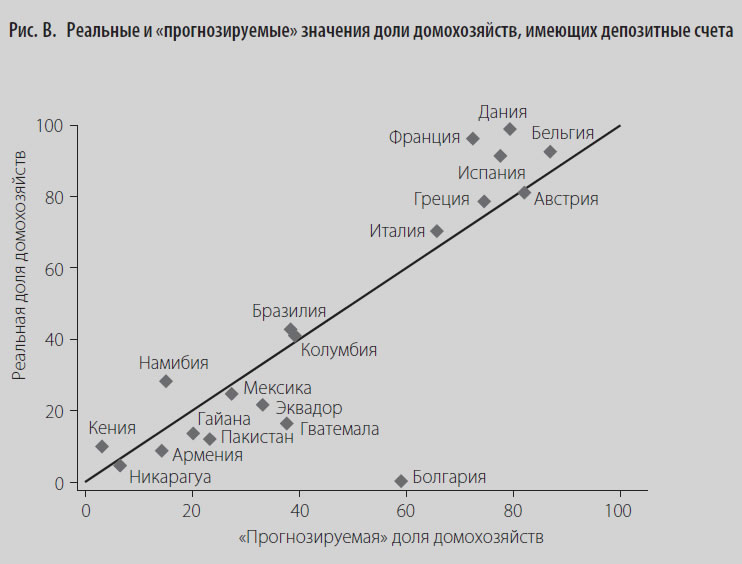

Эти агрегированные индикаторы интересны не только сами по себе: в отсутствие данных, полученных в ходе опросов домохозяйств, их еще можно использовать для прогнозирования доли домохозяйств, пользующихся банковскими счетами. Применяя метод регрессии при анализе отношения доли домохозяйств, имеющих депозитные счета (опираясь на данные, полученные в ходе опросов), к общему числу депозитных счетов и проникновения отделений, Бек, Демиргюч-Кунт и Мартинес Периа (Beck, Demirgüç-Kunt, and Martinez Peria, 2007b) отмечают, что с помощью этого метода можно получить достаточно точную оценку реальной доли домохозяйств, имеющих депозитные счета (рис. В). Следовательно, с помощью агрегированных индикаторов можно получить оценки за пределами выборки доли домохозяйств, пользующихся банковскими счетами, хотя точность расчета, вероятно, будет невысокой.

Кристен, Джаядева и Розенберг (Christen, Jayadeva, and Rosenberg, 2004) параллельно собирали информацию об учреждениях, считающихся социально ориентированными или альтернативными финансовыми институтами, т. е. работающих с клиентами с низким доходом и не стремящихся получить максимальную прибыль (например, микрофинансовые учреждения, почтовые сберегательные банки, кредитные союзы, государственные сельскохозяйственные банки и банки развития), в то время как Пичи и Роу (Peachey and Roe, 2006) собирали данные об учреждениях, входящих в Международную ассоциацию сберегательных банков. Такая работа дает представление о финансовых услугах, предоставляемых различными поставщиками. Хонохан (Honohan, 2006) комбинирует данные из всех трех источников для оценки обобщенного индикатора доступа. Рассматривая данные о количестве счетов в финансовых учреждениях как долю населения и средний размер счета как долю ВВП на душу населения (и опираясь на расчетные значения там, где отсутствуют данные), он оценивает с помощью нелинейной регрессии взаимосвязь этих переменных и реальной доли домохозяйств, имеющих, согласно опросам, финансовые счета.

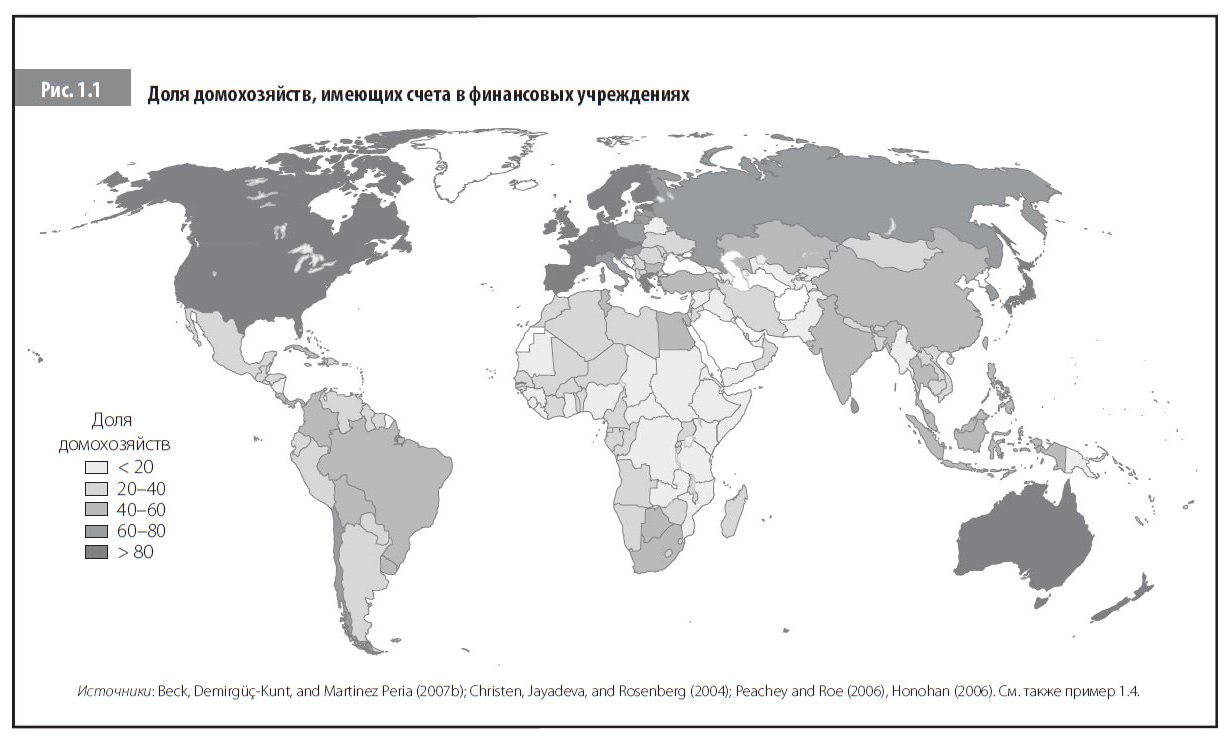

Там, где данные опросов отсутствуют, «прогнозируемую» долю домохозяйств получают с использованием метода регрессии. Следовательно, обобщенные индикаторы включают данные о домохозяйствах, пользующихся финансовыми счетами, полученные из опросов, и расчетные значения, полученные при отсутствии таких данных. С помощью этих индикаторов была создана карта (рис. 1.1), отражающая уровень пользования финансовыми счетами населением большинства стран мира.

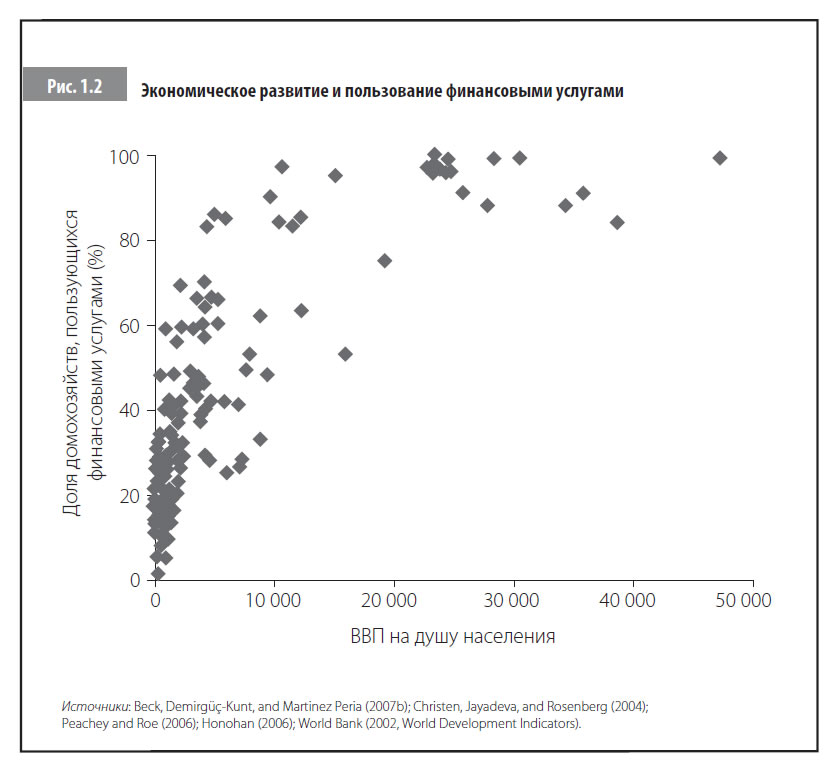

Создание синтетических обобщенных индикаторов на основе опросов и агрегированных данных.Эти обобщенные индикаторы демонстрируют, что доступ к финансам, а точнее, пользование финансовыми услугами, положительно, хотя и не очень тесно коррелирует с экономическим развитием и финансовым проникновением. Рассмотрим для начала корреляцию с экономическим развитием. Доля домохозяйств, имеющих счета в финансовых учреждениях, выше в более развитых странах и приближается к 100 % в наиболее богатых странах (рис. 1.2). Степень пользования финансовыми услугами круто возрастает по мере того, как ВВП на душу населения приближается к $10 000, и стремится к всеохватывающей при уровне доходов, превышающем $20 000. Однако при сходном уровне экономического развития страны демонстрируют значительные различия. В странах Западной Европы доля пользования финансовыми услугами, как правило, выше, чем в Великобритании или США, несмотря на примерно одинаковый уровень ВВП на душу населения. А в странах Южной Азии более высокая доля домохозяйств с низким доходом имеет счета в финансовых учреждениях, чем в странах Африки южнее Сахары.

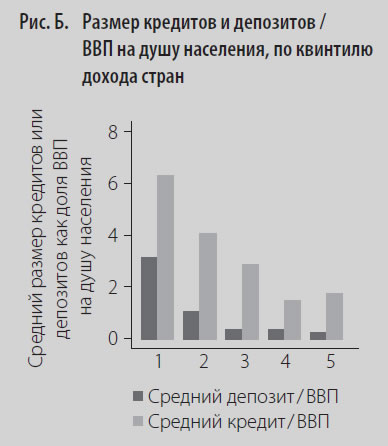

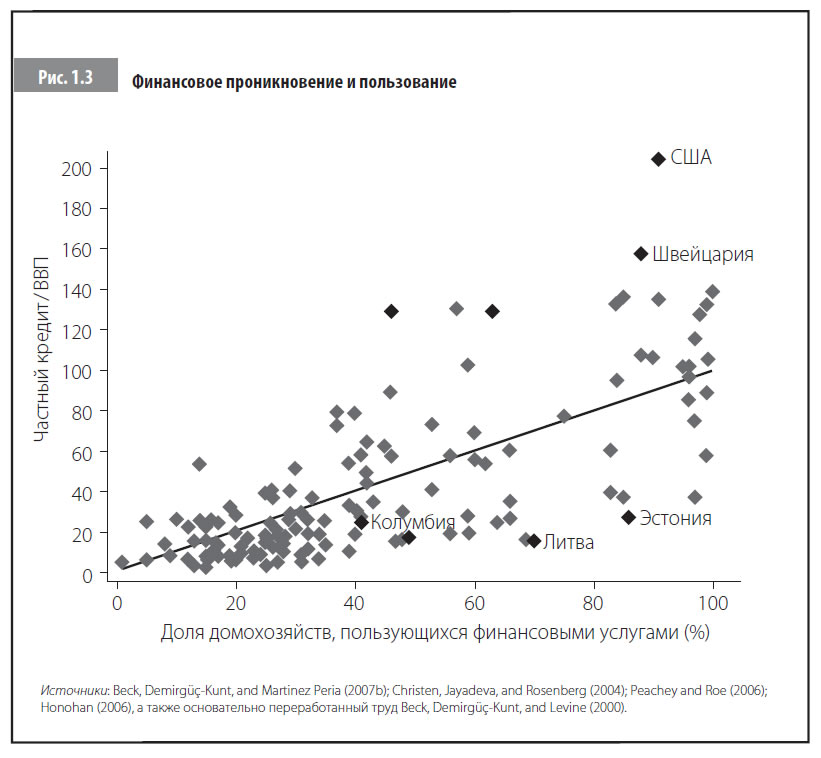

Корреляция между финансовым доступом и экономическим развитием слабая, хотя и положительная.Схожим образом индикаторы пользования финансовыми услугами демонстрируют положительную, но неполную корреляцию с индикаторами финансового проникновения, такими как уровень кредитования частного сектора по отношению к ВВП (рис. 1.3). Эта корреляция показывает, что доступ к финансам в действительности является отдельным аспектом: финансовое проникновение может быть глубоким, несмотря на то что проблема доступа к услугам будет не решена. Возьмем для примера Колумбию и Литву. Обе страны имеют примерно одинаковый уровень частного кредитования по отношению к ВВП, составляющий около 20 %, но в Литве имеют счета 70 % домохозяйств, а в Колумбии – лишь 40 %. И еще, свыше 85 % домохозяйств Эстонии и Швейцарии имеют счета, но финансовое проникновение в Эстонии находится на уровне около 20 %, в то время как в Швейцарии – свыше 160 %. Положительная, но неполная корреляция пользования финансовыми услугами с экономическим развитием и финансовым проникновением поднимает вопросы, касающиеся причин межстрановых различий в области пользования финансами и доступа к ним. Корреляция, возможно, также указывает на необходимость проведения политических реформ с целью повышения уровня финансового включения – к этому вопросу мы еще будем обращаться неоднократно.

Определение препятствий к доступу.Важно рассматривать не только вопрос реального пользования финансовыми услугами, но и вопрос доступа в различных его аспектах. Информация о доступе и препятствиях к нему дает возможность лучше понять причины низкого уровня доступа и разработать политику, позволяющую заполнить пробелы (пример 1.5). Также важно оценить качество и критерии доступа. Например, услуги могут быть доступны, но не приспособлены для различных нужд, или пунктов обслуживания может быть слишком мало, или получение услуг может занимать много времени. Далее рассматриваются несколько аспектов доступа и показатели, соответствующие каждому из них.

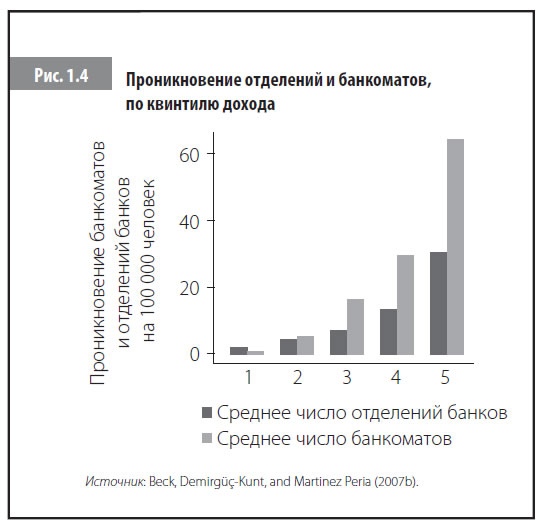

Обратимся к проблеме географического доступа. Банки традиционно оказывают услуги через свои отделения. Следовательно, расстояние до ближайшего отделения или плотность отделений относительно населения может дать первое грубое представление о географическом доступе или отсутствии физических препятствий к доступу (Бек, Демиргюч-Кунт и Мартинес Периа (Beck, Demirgüç-Kunt, and Martinez Peria), 2007b). Как известно, географический доступ отличается в разных странах. В Эфиопии, стране с низкими доходами, имеется одно отделение на 100 000 человек, в то время как в Испании – почти одно на каждую 1000 человек. Также в Испании имеется 79 отделений на 1000 км², в то время как в редконаселенной Ботсване – одно отделение на 10 000 км². Проникновение банкоматов по сравнению с проникновением отделений показывает еще больший разброс (рис. 1.4). Однако эти показатели дают лишь грубую картину географического доступа, поскольку отделения и банкоматы не распространены по стране равномерно, а, как правило, сконцентрированы в крупных и средних городах. Более точным измерением будет среднее расстояние от домохозяйства до отделения или банкомата, но эти данные получены лишь для очень небольшого числа стран. Тем не менее плотность отделений и банкоматов коррелирует с количеством кредитных и депозитных счетов и синтетическим обобщенным индикатором, представленным выше. Таким образом, можно сказать, что эти данные действительно отражают индикаторы доступа (проникновение отделений и банкоматов по странам – см. табл. А.3 в приложении).Пример 1.5 Вывод индикаторов, отражающих ограничения доступа к депозитам, платежам и кредитованию

Финансовые услуги предоставляются в официальном и неформальном секторах экономики банками, почтово-сберегательными банками, кредитными союзами, финансовыми компаниями, микрофинансовыми учреждениями, а также целым рядом других официальных и полуофициальных небанковских институтов. Однако, учитывая дефицит данных о доступе, первые мероприятия по сбору данных проводились в коммерческих банках, являющихся основными институтами официального финансового сектора. (Надо сказать, что результаты политики, касающейся улучшения доступа, больше относятся к официальному финансовому сектору, учитывая, что возможности неформальных финансовых институтов увеличивать масштабы и удовлетворять финансовые потребности растущей экономики не ясны; см. пример 3.5 в гл. 3). Проведя опросы наиболее крупных банков (до пяти по стране) более чем в 80 странах, Бек, Демиргюч-Кунт и Мартинес Периа (Beck, Demirgüç-Kunt, and Martinez Peria, 2007a) разработали индикаторы доступа для трех типов банковских услуг – депозитов, кредитов и платежей – по следующим трем аспектам: физический доступ, ценовая доступность и право на получение услуг (разбивка по странам – см. табл. A.4 – A.7 в приложении).

Такие препятствия, как наличие отделений, неснижаемый остаток по счету и кредиту, плата за обслуживание счета, сборы за проведение платежей, требования к документам и время на предоставление услуги, значительно различаются как в разных банках, так и в разных странах. При этом обнаружилась отрицательная корреляция между показателями, отражающими наличие препятствий, и реальным пользованием финансовыми услугами. Это подтверждает тезис, что препятствия к доступу могут лишать частных лиц возможности пользования банковскими услугами. Корреляция этих показателей с характеристиками стран имеет важное значение для политики расширения доступа.

Таковы результаты первых попыток документально зафиксировать препятствия к доступу по всему миру. Будущие исследования предусматривают более широкий охват стран и банков, а также выявление препятствий, вводимых небанковскими финансовыми организациями. И наконец, различия между городской и сельской местностью, а также такие характеристики клиентов, как пол и возраст, играют важную роль для дальнейшей работы. Группа Всемирного банка планирует расширить и обновить индикаторы, опираясь на разработанные банком Getting Finance.

Отсутствие физического доступа можно преодолеть с помощью новых технологий.Когда основное внимание уделяется отделениям и банкоматам, прочие каналы обслуживания, которые стали играть большую роль в последнее десятилетие, нередко упускают из виду. Среди них офисы, не являющиеся отделениями, такие как нефинансовые корпорации, продающие банковские услуги от имени банков по корреспондентскому соглашению, и мобильные отделения, обслуживающие клиентов отдаленных районов. Удаленное финансовое обслуживание позволяет клиентам по телефону осуществлять платежи и даже подавать заявки на кредит. Электронные финансы позволяют клиентам получить доступ к услугам через Интернет. Если корреспондентские отношения и мобильные отделения помогают финансовым учреждениям расширить географический охват, то технологии платежей по телефону и электронные финансы были введены в первую очередь для того, чтобы уменьшить операционные издержки и сделать предоставление услуг более эффективным. Любой из каналов обслуживания может уменьшить стоимость доступа и, таким образом, потенциально увеличить число пользующихся финансовыми услугами.

Хотя межстрановых данных о важности альтернативных каналов обслуживания нет, недавний опрос на уровне банков, о котором речь шла в примере 1.5, в некоторой степени проливает свет на пользование ими. Изучая, принимают ли банки заявки на кредит в офисах, не являющихся отделениями, по телефону или через Интернет, Бек, Демиргюч-Кунт и Мартинес Периа (Beck, Demirgüç-Kunt, and Martinez Peria, 2007a) получили данные, значительно отличающиеся в разных странах. Согласно полученным данным, клиенты банков Австралии, Чили, Дании, Греции, ЮАР и Испании могут подать заявку на кредит в офисах, не являющихся отделениями, по телефону или через Интернет. В отличие от них клиенты в Армении, Эфиопии, Непале, Сьерра-Леоне, Таиланде, Уганде и Замбии должны явиться в головной офис банка или в отделение, чтобы подать заявку на кредит. Хотя эта мера, конечно, не является единственным или даже наиболее важным фактором, определяющим успех, примечательно, что, например, в Чили открыто 418 кредитных счетов на 1000 человек, в то время как в Таиланде – всего 248.

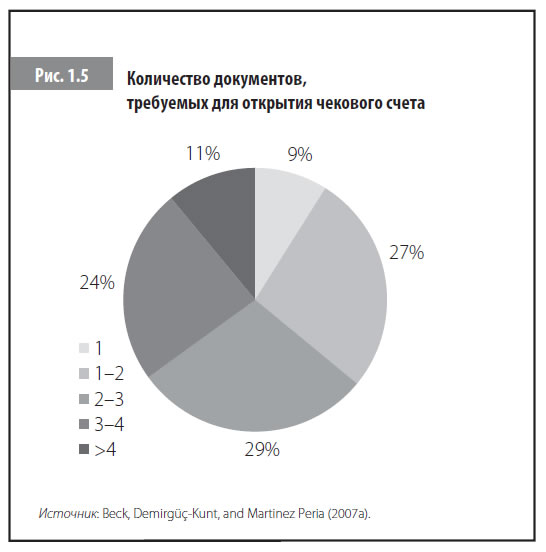

Ограниченный географический или физический доступ к банку – лишь одно из препятствий, с которыми сталкиваются потенциальные клиенты. Еще одним важным препятствием к доступу могут стать требования к документам. Например, банки Албании, Чехии, Мозамбика, Испании и Швеции для открытия счета требуют в среднем предъявить лишь один документ, в то время как банки Бангладеш, Камеруна, Чили, Непала, Сьерра-Леоне, Тринидада и Тобаго, Уганды и Замбии – по меньшей мере четыре, включая удостоверение личности или паспорт, рекомендательное письмо, справку о доходах и документ, подтверждающий адрес постоянного места проживания (рис. 1.5). Учитывая низкую степень формализации во многих развивающихся странах, лишь небольшая доля населения может представить эти документы. Как известно, до 60 % населения Камеруна работает в неформальном секторе экономике и, следовательно, не могут предоставить справки о доходах. Жители сельских районов африканских стран южнее Сахары – 61 % всего населения – часто даже не могут предоставить официальное подтверждение адреса постоянного проживания. Ограничение доступа к банковским услугам клиентов, занятых в официальной экономике или общественной сфере, автоматически исключает значительную долю, если не большую часть, жителей многих стран с низким доходом. Изменение такого положения дел не вызовет сложности и вряд ли потребует значительных расходов

Отсутствие документов может стать препятствием, мешающим воспользоваться правом на получение услуги.Пожалуй, еще более важным препятствием, чем физический доступ и отсутствие документов, является ценовая доступность. Плата за обслуживание счета в банке кажется непомерно высокой, если сравнить ее со средним ВВП на душу населения. Чтобы открыть чековый (операционный) счет в Камеруне, частному лицу нужно более $700: эта сумма превышает ВВП на душу населения страны. В среднем в 10 % стран нашей выборки для открытия чекового счета необходима сумма, равная не менее 50 % ВВП на душу населения.

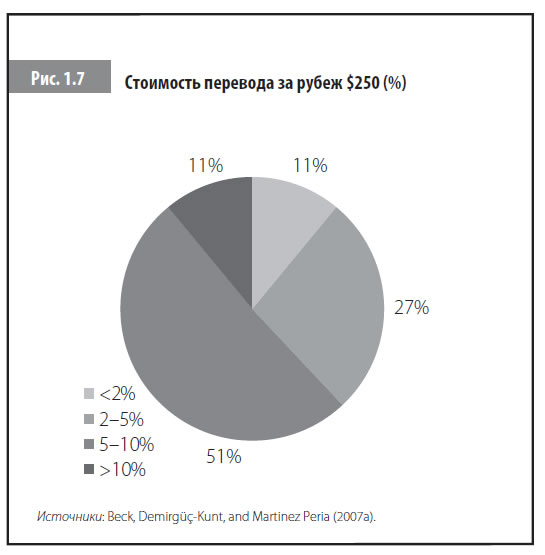

Ценовые препятствия: сборы и неснижаемый остаток на счете.Стоимость обслуживания счетов как процент ВВП на душу населения значительно различается в разных странах. В Уганде это 30 %, в то время как в Бангладеш клиенты не платят за годовое обслуживание счета. Неудивительно, что в Бангладеш на каждую 1000 человек приходится 229 депозитных счетов, тогда как в Уганде – всего 47. Межстрановые различия отражают и тот факт, что банковские сборы отличаются не так сильно, как доходы, в результате чего на плечи жителей бедных стран ложится большее бремя и доступ к финансам осложняется. Высокий неснижаемый остаток, необходимый для открытия и поддержания счета, так же как и высокая годовая плата могут стать препятствием для значительной части населения развивающихся стран. Чековые счета часто предлагаются в пакете с дорогостоящим овердрафтом, который может возникнуть случайно у лиц с низким и непостоянным доходом, что еще более увеличивает риски.

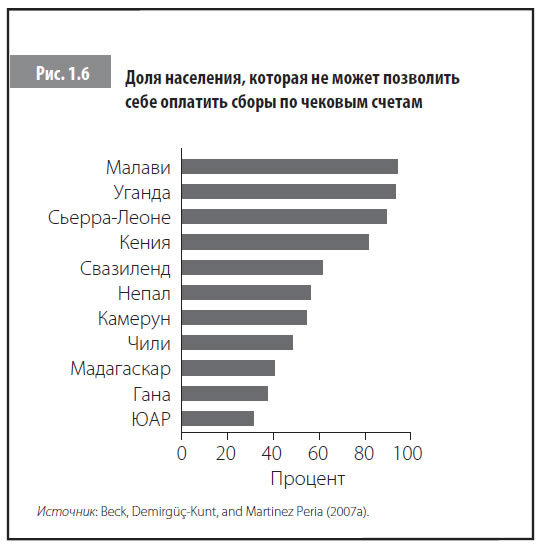

Если предположить (хотя и несколько произвольно), что малоимущие не могут тратить более 2 % своего годового дохода на финансовые услуги, то получается, что одни только сборы по чековым счетам не позволяют более 50 % населения таких африканских стран, как Кения, Малави и Уганда, открывать банковские счета (рис. 1.6)12.

Отсутствие подходящих продуктов и услуг.Опросы предприятий за последние 10 лет значительно расширили наши знания о схемах финансирования и ограничениях доступа для предприятий малого бизнеса, в том числе и для микропредприятий, в разных странах. В анализ были включены данные Региональной программы развития предприятий для стран Африки южнее Сахары, реализованной в 1990-е гг.; исследований деловой и предпринимательской среды, проводящихся в странах с переходной экономикой; Всемирного исследования деловой среды, проводившегося в 80 странах в 1999–2000 гг.; и Исследования инвестиционного климата, которое идет с 2002 г. (результаты имеются почти для 100 стран). Все эти исследования затрагивают микро-, малые и средние предприятия, не отраженные в официальных финансовых отчетах. В программы опросов был включен ряд вопросов о деловой среде, в которой работают предприятия, что дает возможность получить информацию, позволяющую понять взаимозависимость между финансированием, производительностью, ростом, финансовыми и институциональными препятствиями. Высказывались сомнения по поводу того, насколько хорошо эти опросы представляют предприятия каждой конкретной страны. Эти сомнения можно разрешить только с помощью данных переписи, которые в большинстве развивающихся стран отсутствуют. Но даже если такие данные есть, то они в основном характеризуют официальный сектор экономики, к которому во многих развивающихся странах относится лишь часть предприятий13.

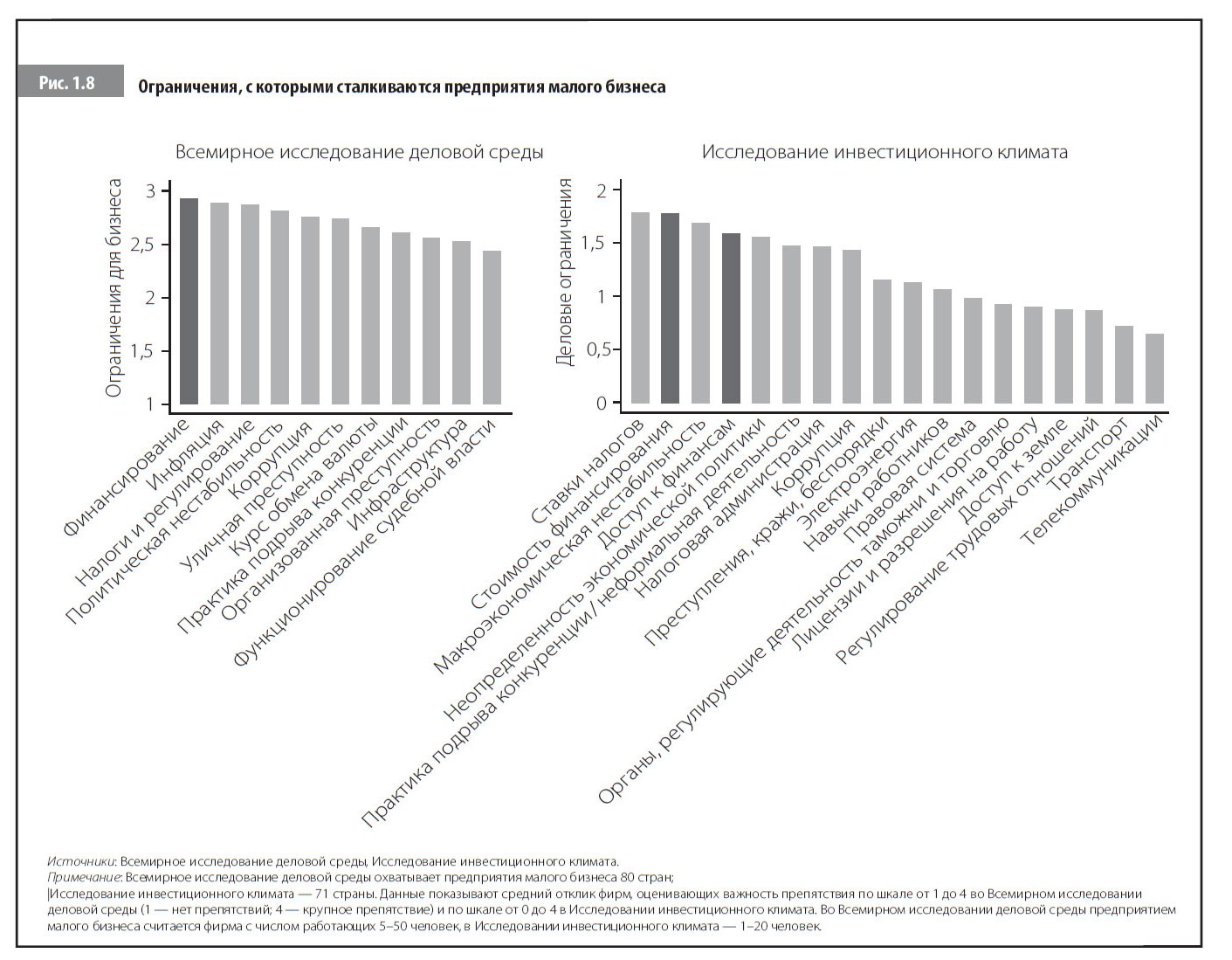

Пользование финансами и доступ к ним.В ходе этих опросов спрашивают, является ли доступ к внешним финансам и их стоимость препятствием для деятельности и роста предприятий, и более высокие цифры означают наличие более серьезных препятствий. В общем, предприятия малого бизнеса, участвовавшие и во Всемирном исследовании деловой среды, и в Исследовании инвестиционного климата, сообщили, что финансовые ограничения рассматриваются ими как одни из наиболее важных ограничений бизнеса, с которыми им приходится сталкиваться (рис. 1.8). Ответы значительно варьируют в зависимости от географического положения. Предприятия восточноазиатских и европейских стран в среднем считают финансирование не самым значительным ограничением, в то время как на Ближнем Востоке и в странах Африки южнее Сахары финансовые ограничения являются наиболее крупным препятствием. Ответы значительно разнятся и внутри регионов, особенно в Латинской Америке, на Ближнем Востоке и в Южной Азии. Например, для типичного чилийского предприятия ни доступ к финансам, ни стоимость финансирования не являются серьезными ограничениями для роста, в то время как типичное бразильское предприятие и то, и другое считает важным ограничением для роста.

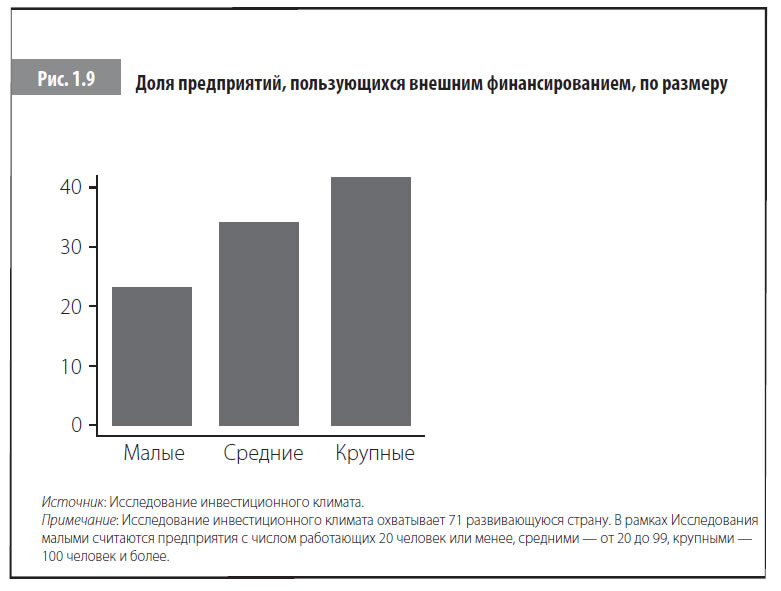

Различия в восприятии финансового исключения.Опросы показывают, что более 40 % крупных и чуть больше 20 % малых предприятий прибегают к внешнему финансированию при инвестиции в бизнес (рис. 1.9). У крупных предприятий внешнее финансирование составляет около 30 % новых инвестиций, а у малых – 15 %.

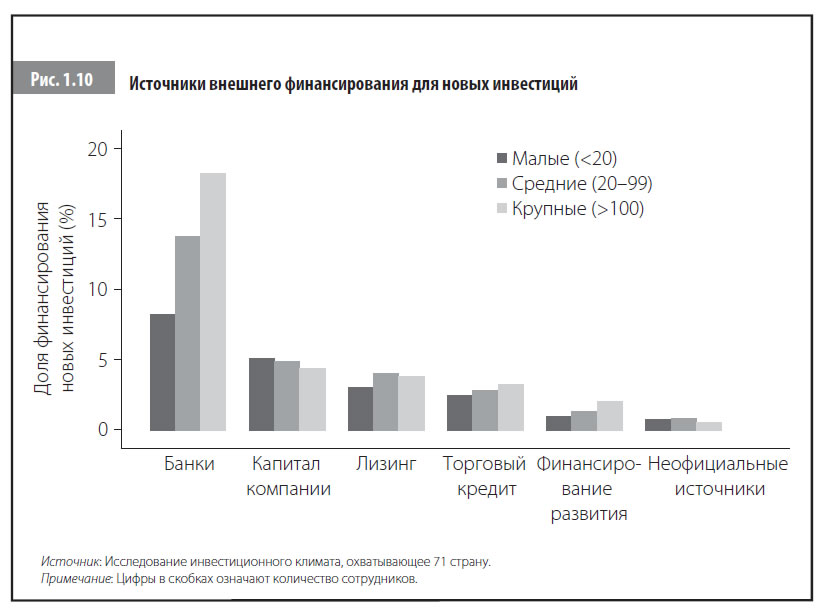

Банки являются наиболее распространенным источником финансирования.

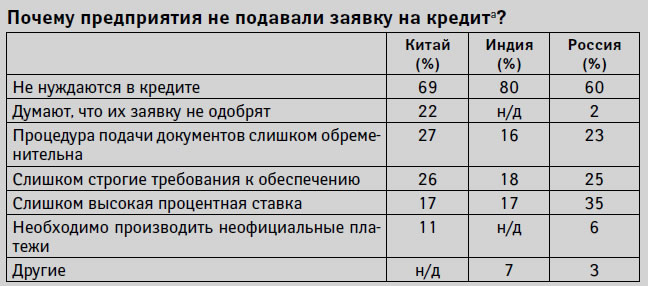

Почему предприятия не пользуются банковским финансированием? И по каким причинам им отказали, если они пытались воспользоваться банковским кредитом? В примере 1.6 проанализированы данные опросов, проведенных в трех крупнейших странах, в которых была затронута эта тема. Опросы предприятий малого бизнеса показывают, что, хотя некоторые из них не могут воспользоваться банковскими финансами из-за высокой процентной ставки, требований к обеспечению, коррупции, большого числа документов и т. п., большая доля этих предприятий просто не нуждается в финансах или не имеет перспективных проектов, которым требуется финансирование.

Пример 1.6 Доступ предприятий малого бизнеса к финансам и пользование ими: опросы на уровне предприятий

Хотя банковское финансирование – наиболее распространенный тип внешнего финансирования, большая доля предприятий малого бизнеса не пользуется банковскими кредитами. Так, опросы показывают, что всего 20 % предприятий малого бизнеса в Китае, 30 % в России и 55 % в Индии воспользовались банковским кредитом. Из предприятий, не бравших кредит, 85 % в Китае, 95 % в России и 96 % в Индии не обращались в банк за кредитом. Процент отказов составляет 15, 5 и 4 % соответственно.

Отражают ли эти цифры препятствия к доступу или отсутствие необходимости в кредитах? Некоторые опросы включают пункты, помогающие пролить свет на этот вопрос.

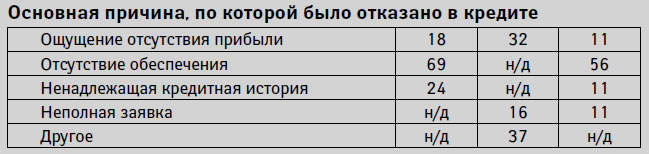

Как показывают опросы, значительная доля предприятий малого бизнеса, не пользующихся банковскими кредитами, не нуждается во внешнем финансировании или же им было отказано в кредите по причинам предпринимательского характера. Однако в странах со слабой информационной средой необходимость рассчитывать на обеспечение, а не на оценку качества или осуществимость бизнес-проекта и кредитную историю предприятия стало крупным препятствием для получения кредита. Высокая процентная ставка в дополнение к макроэкономическим проблемам может отражать отсутствие конкуренции на банковском рынке и проблемы инфраструктуры. Коррупция в банковских структурах также является потенциальным препятствием, мешающим подать заявку на получение кредита.

Малые предприятия обычно сталкиваются с бóльшими препятствиями при доступе к финансам.Кстати, меньшие по размеру предприятия обычно сталкиваются с бóльшими препятствиями, чем крупные. Например, ответы на вопросы, обсуждаемые в примере 1.5, показывают, что в Грузии, Непале и Уганде минимальная сумма кредита для малых и средних предприятий в 20 раз превышает ВВП на душу населения, и вызывают сомнения, что банки этих стран могут отвечать требованиям небольших фирм. Подобным образом сборы по кредитам малым и средним предприятиям и время обработки их заявок также могут рассматриваться как препятствия. Так, обработка заявки в Бангладеш, Пакистане, Филиппинах и Уругвае длится более месяца, а в Дании на это уходит всего два дня (рис. 1.11). Более подробно эти вопросы рассматриваются в главе 2.