В этом случае система фронт-офиса должна выдавать сотруднику банка напоминания о необходимости предложить клиенту иную услугу (при этом система сама должна «знать», что предложить тому или иному клиенту), а также позволять сотруднику банка в случае согласия клиента оформить дополнительную услугу при минимальном затрате времени и минимальном количестве действий со стороны клиента и сотрудника банка.

Например, вместе с кредитом банк может предлагать клиенту полис страхования жизни. В этом случае фронт-офисная система должна взять уже имеющуюся информацию о клиенте, сформировать по требованиям страховой компании документ для подписания клиентом, сформировать платежные документы в оплату полиса, передать реестры застрахованных клиентов страховщику.

Если система банка не позволяет осуществлять эти операции, банк будет вынужден пользоваться IT-решением партнера. Как следствие сотрудник банка после выдачи кредита должен будет повторно ввести данные клиента в стороннюю систему, что увеличит время обслуживания, повлечет за собой риск ошибок и расхождений в данных по клиенту в системе банка и системе страховой компании, а также затруднит сверху данных указанных двух систем.

4. Гибкость настройки шаблонов документов.

Банк должен иметь возможность настраивать типовые формы документов, которые формируются фронт-офисной системой в максимально быстрые сроки. Например, у банка может появиться необходимость в сжатые сроки подписать дополнительные соглашения с большим количеством действующих клиентов, получивших кредиты в различные временные промежутки. Так как договорная база банка исторически меняется, то при такой операции количество «версий» дополнительных соглашений может исчисляться десятками. Если настройка одного шаблона документа потребует хотя бы день, то вся операция может занять у IT-службы банка несколько недель. Таким образом, сотрудники банка будут вынуждены формировать соглашения вручную, что повлечет за собой массу ошибок и существенно увеличит операционные и юридические риски банка.

5. Автоматизация операций, связанных с залогами.

Во фронт-офисной системе должны быть автоматизированы типовые операции с залогами по договору: замена залогов, снятие залогов с договора с переводом кредита в портфель необеспеченных ссуд, добавление нового залога к договору с переводом договора в портфель обеспеченных ссуд (если нужно), регистрация в системе факта регистрации договора ипотеки с последующим переводом кредита в портфель обеспеченных ссуд и т. д.

Миддл-офис

2.4.2. Продукт

Финансовые условия продукта

Например, вместе с кредитом банк может предлагать клиенту полис страхования жизни. В этом случае фронт-офисная система должна взять уже имеющуюся информацию о клиенте, сформировать по требованиям страховой компании документ для подписания клиентом, сформировать платежные документы в оплату полиса, передать реестры застрахованных клиентов страховщику.

Если система банка не позволяет осуществлять эти операции, банк будет вынужден пользоваться IT-решением партнера. Как следствие сотрудник банка после выдачи кредита должен будет повторно ввести данные клиента в стороннюю систему, что увеличит время обслуживания, повлечет за собой риск ошибок и расхождений в данных по клиенту в системе банка и системе страховой компании, а также затруднит сверху данных указанных двух систем.

4. Гибкость настройки шаблонов документов.

Банк должен иметь возможность настраивать типовые формы документов, которые формируются фронт-офисной системой в максимально быстрые сроки. Например, у банка может появиться необходимость в сжатые сроки подписать дополнительные соглашения с большим количеством действующих клиентов, получивших кредиты в различные временные промежутки. Так как договорная база банка исторически меняется, то при такой операции количество «версий» дополнительных соглашений может исчисляться десятками. Если настройка одного шаблона документа потребует хотя бы день, то вся операция может занять у IT-службы банка несколько недель. Таким образом, сотрудники банка будут вынуждены формировать соглашения вручную, что повлечет за собой массу ошибок и существенно увеличит операционные и юридические риски банка.

5. Автоматизация операций, связанных с залогами.

Во фронт-офисной системе должны быть автоматизированы типовые операции с залогами по договору: замена залогов, снятие залогов с договора с переводом кредита в портфель необеспеченных ссуд, добавление нового залога к договору с переводом договора в портфель обеспеченных ссуд (если нужно), регистрация в системе факта регистрации договора ипотеки с последующим переводом кредита в портфель обеспеченных ссуд и т. д.

Миддл-офис

В качестве миддл-офиса мы понимаем систему, автоматизирующую бизнес-процесс прохождения кредитной заявки по службам банка, при принятии решения по кредиту, а также бизнес-процесс работы с кредитом в случае нарушения клиентом условий договора (Collection, исполнение клиентом нефинансовых условий договора).

В процессе кризиса 2008–2009 гг. российские банки столкнулись с сильным ростом проблемной задолженности, что поставило под вопрос получение прибыли по залоговому кредитованию у многих банков. В условиях, когда доходность продукта находится на минимуме, контроль и управление дефолтностью приобретают особое значение. Изменчивость ситуации и возможность взрывного роста количества договоров на этапе Collection предъявляют серьезные требования к системе миддл-офиса.

С точки зрения рисков залоговый кредит характеризуется следующими основными моментами:

• высокая сумма кредита, что требует помимо процедуры скоринга также и ручные проверки;

• необходимость андеррайтинга залогов.

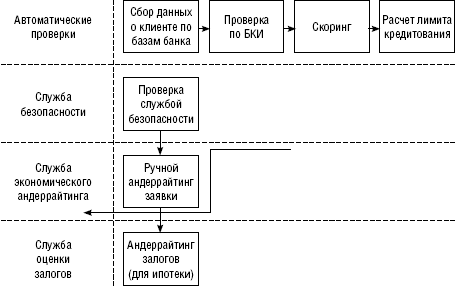

Таким образом, система принятия решения должна включать в себя:

• автоматические проверки: бюро кредитных историй, проверка по базам данных, скоринг;

• ручной андеррайтинг заявки;

• андеррайтинг залогов;

• систему управления бизнес-процессом, которая позволяет в любой момент оперативно перестраивать систему принятия решений.

Упрощенно движение заявки по системе миддл-офиса представлено на рис. 2.11.

Таким образом, помимо автоматических процедур система миддл-офиса должна в себя включать рабочие места для ручных проверок: сотрудник службы безопасности банка (зачастую применяется двухуровневая проверка – на уровне головного офиса банка и на уровне филиала), сотрудник службы экономического андеррайтинга и сотрудник службы оценки залогов.

Рис. 2.11. Схема движения заявки

Рис. 2.11. Схема движения заявки

По возможности ручной андеррайтинг предмета залога должен быть заменен системой автоматической оценки рыночной стоимости предметов залога. Однако в современной России построение таких систем затруднено в связи с тем, что отсутствуют централизованные и стандартизованные справочники рыночной стоимости предметов залогов и их износов в зависимости от срока службы. В основном сотрудники служб оценки залогов, экономического андеррайтинга и кредитные инспектора пользуются личным опытом и специализированными досками объявлений в Интернете, что практически не поддается автоматизации и не дает объективной картины. Если в случае предоставления кредитов с обязательным страхованием предмета залога (например, автокредиты или новые квартиры) бремя оценки стоимости предмета залога может быть переложено на страховую компанию, то оценка залогов высокой стоимости или не страхуемых залогов в современной российской ситуации может осуществляться исключительно вручную.

При этом, учитывая специфику залогового кредитования, система миддл-офиса должна обеспечивать прохождение, хранение и обработку заявки, включающей в себя:

• анкету заемщика, сканированные копии документов, кредитную историю заемщика в банке и БКИ;

• анкеты поручителей и залогодателей, сканированные копии их документов, их кредитную историю в банке и БКИ;

• данные о залогах, сканированные копии документов.

Таким образом, система миддл-офиса, построенная для внедрения залогового кредитования в банке, гораздо сложнее, чем, к примеру, система миддл-офиса, служащая для принятия кредитных решений по небольшим потребительским кредитам, выдаваемым без поручителей, залогов и на основании исключительно решения системы скоринга (например, экспресс-кредиты).

Система, автоматизирующая бизнес-процесс коллекторского подразделения, должна помимо стандартного процесса работы с клиентом, имеющим просроченную задолженность, также автоматизировать следующие процессы:

• контроль наличия паспортов транспортных средств в банке и работа с клиентами, не представившими документы в банк;

• контроль представления клиентами документов, подтверждающих пролонгацию полисов страхования предметов залогов;

• внесудебная реализация предметов залога по соглашению сторон.

Отсутствие автоматизации указанных процессов приводит к тому, что залоговый кредит фактически становится беззалоговым. Отсутствие контроля за состоянием и наличием страхования предмета залога, работы с клиентами по досудебной продаже предметов залогов приводит к тому, что погашение задолженности клиента за счет залога становится практически невозможным. В этом случае после получения банком решения суда, что обычно занимает достаточно длительный срок (год и более с момента возникновения задолженности по кредиту), предмет залога обычно находится в плачевном состоянии и средств от его продажи не хватает, чтобы погасить задолженность клиента по договору. Реализация же жилой недвижимости, учитывая особенности российского законодательства, зачастую выглядит проблематичной.

В процессе кризиса 2008–2009 гг. российские банки столкнулись с сильным ростом проблемной задолженности, что поставило под вопрос получение прибыли по залоговому кредитованию у многих банков. В условиях, когда доходность продукта находится на минимуме, контроль и управление дефолтностью приобретают особое значение. Изменчивость ситуации и возможность взрывного роста количества договоров на этапе Collection предъявляют серьезные требования к системе миддл-офиса.

С точки зрения рисков залоговый кредит характеризуется следующими основными моментами:

• высокая сумма кредита, что требует помимо процедуры скоринга также и ручные проверки;

• необходимость андеррайтинга залогов.

Таким образом, система принятия решения должна включать в себя:

• автоматические проверки: бюро кредитных историй, проверка по базам данных, скоринг;

• ручной андеррайтинг заявки;

• андеррайтинг залогов;

• систему управления бизнес-процессом, которая позволяет в любой момент оперативно перестраивать систему принятия решений.

Упрощенно движение заявки по системе миддл-офиса представлено на рис. 2.11.

Таким образом, помимо автоматических процедур система миддл-офиса должна в себя включать рабочие места для ручных проверок: сотрудник службы безопасности банка (зачастую применяется двухуровневая проверка – на уровне головного офиса банка и на уровне филиала), сотрудник службы экономического андеррайтинга и сотрудник службы оценки залогов.

По возможности ручной андеррайтинг предмета залога должен быть заменен системой автоматической оценки рыночной стоимости предметов залога. Однако в современной России построение таких систем затруднено в связи с тем, что отсутствуют централизованные и стандартизованные справочники рыночной стоимости предметов залогов и их износов в зависимости от срока службы. В основном сотрудники служб оценки залогов, экономического андеррайтинга и кредитные инспектора пользуются личным опытом и специализированными досками объявлений в Интернете, что практически не поддается автоматизации и не дает объективной картины. Если в случае предоставления кредитов с обязательным страхованием предмета залога (например, автокредиты или новые квартиры) бремя оценки стоимости предмета залога может быть переложено на страховую компанию, то оценка залогов высокой стоимости или не страхуемых залогов в современной российской ситуации может осуществляться исключительно вручную.

При этом, учитывая специфику залогового кредитования, система миддл-офиса должна обеспечивать прохождение, хранение и обработку заявки, включающей в себя:

• анкету заемщика, сканированные копии документов, кредитную историю заемщика в банке и БКИ;

• анкеты поручителей и залогодателей, сканированные копии их документов, их кредитную историю в банке и БКИ;

• данные о залогах, сканированные копии документов.

Таким образом, система миддл-офиса, построенная для внедрения залогового кредитования в банке, гораздо сложнее, чем, к примеру, система миддл-офиса, служащая для принятия кредитных решений по небольшим потребительским кредитам, выдаваемым без поручителей, залогов и на основании исключительно решения системы скоринга (например, экспресс-кредиты).

Система, автоматизирующая бизнес-процесс коллекторского подразделения, должна помимо стандартного процесса работы с клиентом, имеющим просроченную задолженность, также автоматизировать следующие процессы:

• контроль наличия паспортов транспортных средств в банке и работа с клиентами, не представившими документы в банк;

• контроль представления клиентами документов, подтверждающих пролонгацию полисов страхования предметов залогов;

• внесудебная реализация предметов залога по соглашению сторон.

Отсутствие автоматизации указанных процессов приводит к тому, что залоговый кредит фактически становится беззалоговым. Отсутствие контроля за состоянием и наличием страхования предмета залога, работы с клиентами по досудебной продаже предметов залогов приводит к тому, что погашение задолженности клиента за счет залога становится практически невозможным. В этом случае после получения банком решения суда, что обычно занимает достаточно длительный срок (год и более с момента возникновения задолженности по кредиту), предмет залога обычно находится в плачевном состоянии и средств от его продажи не хватает, чтобы погасить задолженность клиента по договору. Реализация же жилой недвижимости, учитывая особенности российского законодательства, зачастую выглядит проблематичной.

2.4.2. Продукт

При формировании параметров залоговых кредитов банка необходимо учитывать следующие моменты.

• Так как основные продажи осуществляются через партнеров, ими фактически выстраивается система фильтров. Сначала клиенты «пропускаются» через самый привлекательный банк (обычно банк с самыми низкими ставками). Те клиенты, кому в первом банке было отказано, «пропускаются» через второй банк и т. д. Каждый последующий банк получает менее привлекательных клиентов, которым может продавать кредиты по более высоким ставкам, но с более высокими рисками.

Таким образом, предложение банка по возможности должно быть таким, чтобы банк оказался первым в этом списке (стал «банком первого выбора»).

• На рынках залогового кредитования существует два сегмента: первичный рынок товаров и вторичный. Один из них более цивилизованный, второй менее.

На рынке автомобилей более цивилизованным является рынок новых автомобилей – автомобили новые, официальные дилеры для банка более прозрачны, цены на автомобили заранее известны и манипуляции со стороны клиентом более сложны, продажи осуществляются только через юридические лица. На вторичном рынке, в свою очередь, практически отсутствуют крупные дилеры, цены на автомобили сильно зависят от субъективного состояния автомобиля, большинство продаж автомобилей осуществляются из рук в руки.

На рынке недвижимости, наоборот, более цивилизованным является рынок вторичного жилья – права на недвижимость уже оформлены, переход права собственности на приобретаемое за счет кредита жилье возможно сразу после оплаты, рынок достаточно конкурентен, цена квартиры слабо зависит от состояния жилья. На первичном рынке недвижимости, в свою очередь, распространены различные вексельные схемы и схемы с заключением предварительных договоров купли-продажи квартир, срок оформления квартир в собственность в некоторых городах России измеряется годами. В случае проблем у застройщика это не гарантирует соблюдения прав клиента и банка. Таким образом, менее цивилизованный рынок несет для банка повышенные риски, что увеличивает стоимость кредитов и снижает готовность клиентов ими пользоваться.

• Существует положительная обратная связь между стоимостью кредита и вероятностью дефолта по нему.

Клиенты с минимальным уровнем риска (с высоким доходом, стабильной работой, с подтвержденными справками доходами и т. д.) получают кредиты по минимальным ставкам. Клиенты с максимальным уровнем риска (справки отсутствую, нет возможности подтвердить занятость и т. д.) берут кредиты по максимальным ставкам. Таким образом, при увеличении ставки по кредиту (если не происходит движения всего рынка вверх) банк перемещается в более рискованный сегмент, что увеличивает дефолтность по кредиту и приводит к необходимости дальнейшего повышения ставок для компенсации потерь.

Иногда, если банк предлагает кредиты ниже себестоимости, вместо повышения ставок следует, наоборот, их снизить, чтобы выйти в менее рискованный сегмент и за счет падения дефолтности выйти на требуемую доходность.

• Чем ниже ставка по кредиту (и соответственно более надежный и искушенный заемщик), тем выше уровень сервиса. Высокий уровень сервиса, в свою очередь, означает инвестиции в развитие IT и систем обслуживания банка, что увеличивает затраты банка и стоимость кредита.

• У банка существует стоимость привлечения средств, что определяет минимальную стоимость кредита для клиента.

Таким образом, при формулировании программ кредитования банк вынужден искать точку равновесия таким образом, чтобы:

• уровень ставок соответствовал сегменту, в котором банк работает;

• уровень дефолтности компенсировался величиной процентных ставок;

• предлагаемый уровень сервиса соответствовал сегменту, в котором работает банк;

• предлагаемый продукт позволял банку получать прибыль не ниже уровня, определенного правлением банка;

• продукт пользовался спросом у клиентов.

• Так как основные продажи осуществляются через партнеров, ими фактически выстраивается система фильтров. Сначала клиенты «пропускаются» через самый привлекательный банк (обычно банк с самыми низкими ставками). Те клиенты, кому в первом банке было отказано, «пропускаются» через второй банк и т. д. Каждый последующий банк получает менее привлекательных клиентов, которым может продавать кредиты по более высоким ставкам, но с более высокими рисками.

Таким образом, предложение банка по возможности должно быть таким, чтобы банк оказался первым в этом списке (стал «банком первого выбора»).

• На рынках залогового кредитования существует два сегмента: первичный рынок товаров и вторичный. Один из них более цивилизованный, второй менее.

На рынке автомобилей более цивилизованным является рынок новых автомобилей – автомобили новые, официальные дилеры для банка более прозрачны, цены на автомобили заранее известны и манипуляции со стороны клиентом более сложны, продажи осуществляются только через юридические лица. На вторичном рынке, в свою очередь, практически отсутствуют крупные дилеры, цены на автомобили сильно зависят от субъективного состояния автомобиля, большинство продаж автомобилей осуществляются из рук в руки.

На рынке недвижимости, наоборот, более цивилизованным является рынок вторичного жилья – права на недвижимость уже оформлены, переход права собственности на приобретаемое за счет кредита жилье возможно сразу после оплаты, рынок достаточно конкурентен, цена квартиры слабо зависит от состояния жилья. На первичном рынке недвижимости, в свою очередь, распространены различные вексельные схемы и схемы с заключением предварительных договоров купли-продажи квартир, срок оформления квартир в собственность в некоторых городах России измеряется годами. В случае проблем у застройщика это не гарантирует соблюдения прав клиента и банка. Таким образом, менее цивилизованный рынок несет для банка повышенные риски, что увеличивает стоимость кредитов и снижает готовность клиентов ими пользоваться.

• Существует положительная обратная связь между стоимостью кредита и вероятностью дефолта по нему.

Клиенты с минимальным уровнем риска (с высоким доходом, стабильной работой, с подтвержденными справками доходами и т. д.) получают кредиты по минимальным ставкам. Клиенты с максимальным уровнем риска (справки отсутствую, нет возможности подтвердить занятость и т. д.) берут кредиты по максимальным ставкам. Таким образом, при увеличении ставки по кредиту (если не происходит движения всего рынка вверх) банк перемещается в более рискованный сегмент, что увеличивает дефолтность по кредиту и приводит к необходимости дальнейшего повышения ставок для компенсации потерь.

Иногда, если банк предлагает кредиты ниже себестоимости, вместо повышения ставок следует, наоборот, их снизить, чтобы выйти в менее рискованный сегмент и за счет падения дефолтности выйти на требуемую доходность.

• Чем ниже ставка по кредиту (и соответственно более надежный и искушенный заемщик), тем выше уровень сервиса. Высокий уровень сервиса, в свою очередь, означает инвестиции в развитие IT и систем обслуживания банка, что увеличивает затраты банка и стоимость кредита.

• У банка существует стоимость привлечения средств, что определяет минимальную стоимость кредита для клиента.

Таким образом, при формулировании программ кредитования банк вынужден искать точку равновесия таким образом, чтобы:

• уровень ставок соответствовал сегменту, в котором банк работает;

• уровень дефолтности компенсировался величиной процентных ставок;

• предлагаемый уровень сервиса соответствовал сегменту, в котором работает банк;

• предлагаемый продукт позволял банку получать прибыль не ниже уровня, определенного правлением банка;

• продукт пользовался спросом у клиентов.

Финансовые условия продукта

Стоимость кредита для клиента определяется по простой формуле:

В России в период с 2007 г. и до начала активной фазы кризиса 2008 г. средняя ставка по рублевому автокредиту колебалась в районе 12-14% годовых. При этом:

• стоимость привлечения ресурсов была в районе 10% годовых – для разных банков разная;

• уровень дефолтности по автокредитам в зависимости от банка и сегмента составляла примерно 1-3,5% и выше;

• минимальная норма доходности у различных банков колебалась в коридоре примерно от 1 до 5% годовых – в зависимости от политики банка.

Таким образом, как мы видим, положение банка на рынке определялось в основном стоимостью привлечения средств банком и политикой банка (захват рынка или максимизация прибыли). Банк со ставкой привлечения 12%, уровнем дефолтности 2% и минимальной нормой доходности 4% фактически оказывался за пределами рынка автокредитования.

Для рынка ипотеки данная проблема была еще более актуальной, так как при тех же источниках привлечения средств уровень ставок по рублевым ипотечным кредитам редко повышался выше 12% годовых.

В данной ситуации особую важность приобретают:

• Адекватная оценка рисков банка.

Так как на рынке залогового кредитования банк обычно не имеет запаса по доходности (параметры продукта обычно утверждаются на грани требования, а иногда и ниже), ошибка в оценке уровня дефолтности приведет к тому, что банк фактически не получит прибыли от кредитования, так как она вся пойдет на покрытие убытков.

• Правильные прогнозы стоимости привлечения ресурсов.

В настоящее время фондирование длинных кредитов (автокредиты – до 5 лет, ипотечные кредиты – до 30 лет) в основном осуществляется за счет привлеченных средств длительностью около года. Таким образом, уже фактически через год стоимость привлечения средств по уже выданному кредиту изменится. При этом изменить ставку по кредиту банк возможности практически не имеет. Это также может привести к существенным убыткам банка.

• Получение банком дополнительных доходов от выдачи кредита. Если банк не может выставить конкурентную ставку по кредиту, то недостаток доходности компенсируется с помощью иных доходов, заложенных в экономику продукта.

На рынке залогового кредитования распространены следующие дополнительные статьи доходов:

° ежемесячная комиссия (в основном для экспресс-кредитов);

° единовременная комиссия за выдачу кредита;

° доход от конвертации средств по курсу банка при выдаче валютных кредитов;

° комиссионное вознаграждение, получаемое от страховых компаний за страхование клиентами транспортных средств;

° доходы от перекрестной продажи клиенту:

° полиса страхования жизни и здоровья;

° кредитной карты;

° интернет-банка.

На рынке автокредитования такие дополнительные доходы могут существенно увеличить общую доходность продукта. Однако на рынке ипотечного кредитования из-за длительного срока кредитования и высоких сумм кредитов дополнительные доходы в пересчете на годовые составляют несущественную сумму – обычно несколько десятых процента годовых.

• Поиск альтернативных источников фондирования залогового кредитования.

В том случае, если банк имеет высокую стоимость привлечении средств, он может выйти на рынки капитала с целью привлечения целевых средств для залогового кредитования. Для рынка ипотечного кредитования данный источник средств также особо важен потому, что разрыв между длиной привлекаемых банком средств (около года) и длиной выдаваемого кредита (несколько десятков лет) слишком велик. Для снижения рисков разрыва ликвидности банк вынужден искать альтернативные источ ники длинных средств.

Ставка по кредиту = Стоимость привлечения средств (годовых) + Норма дефолтности по данному продукту (в годовых) + Норма доходности банка (в годовых).При этом, как мы определили выше, норма дефолтности по продукту является функцией от ставки по кредиту.

В России в период с 2007 г. и до начала активной фазы кризиса 2008 г. средняя ставка по рублевому автокредиту колебалась в районе 12-14% годовых. При этом:

• стоимость привлечения ресурсов была в районе 10% годовых – для разных банков разная;

• уровень дефолтности по автокредитам в зависимости от банка и сегмента составляла примерно 1-3,5% и выше;

• минимальная норма доходности у различных банков колебалась в коридоре примерно от 1 до 5% годовых – в зависимости от политики банка.

Таким образом, как мы видим, положение банка на рынке определялось в основном стоимостью привлечения средств банком и политикой банка (захват рынка или максимизация прибыли). Банк со ставкой привлечения 12%, уровнем дефолтности 2% и минимальной нормой доходности 4% фактически оказывался за пределами рынка автокредитования.

Для рынка ипотеки данная проблема была еще более актуальной, так как при тех же источниках привлечения средств уровень ставок по рублевым ипотечным кредитам редко повышался выше 12% годовых.

В данной ситуации особую важность приобретают:

• Адекватная оценка рисков банка.

Так как на рынке залогового кредитования банк обычно не имеет запаса по доходности (параметры продукта обычно утверждаются на грани требования, а иногда и ниже), ошибка в оценке уровня дефолтности приведет к тому, что банк фактически не получит прибыли от кредитования, так как она вся пойдет на покрытие убытков.

• Правильные прогнозы стоимости привлечения ресурсов.

В настоящее время фондирование длинных кредитов (автокредиты – до 5 лет, ипотечные кредиты – до 30 лет) в основном осуществляется за счет привлеченных средств длительностью около года. Таким образом, уже фактически через год стоимость привлечения средств по уже выданному кредиту изменится. При этом изменить ставку по кредиту банк возможности практически не имеет. Это также может привести к существенным убыткам банка.

• Получение банком дополнительных доходов от выдачи кредита. Если банк не может выставить конкурентную ставку по кредиту, то недостаток доходности компенсируется с помощью иных доходов, заложенных в экономику продукта.

На рынке залогового кредитования распространены следующие дополнительные статьи доходов:

° ежемесячная комиссия (в основном для экспресс-кредитов);

° единовременная комиссия за выдачу кредита;

° доход от конвертации средств по курсу банка при выдаче валютных кредитов;

° комиссионное вознаграждение, получаемое от страховых компаний за страхование клиентами транспортных средств;

° доходы от перекрестной продажи клиенту:

° полиса страхования жизни и здоровья;

° кредитной карты;

° интернет-банка.

На рынке автокредитования такие дополнительные доходы могут существенно увеличить общую доходность продукта. Однако на рынке ипотечного кредитования из-за длительного срока кредитования и высоких сумм кредитов дополнительные доходы в пересчете на годовые составляют несущественную сумму – обычно несколько десятых процента годовых.

• Поиск альтернативных источников фондирования залогового кредитования.

В том случае, если банк имеет высокую стоимость привлечении средств, он может выйти на рынки капитала с целью привлечения целевых средств для залогового кредитования. Для рынка ипотечного кредитования данный источник средств также особо важен потому, что разрыв между длиной привлекаемых банком средств (около года) и длиной выдаваемого кредита (несколько десятков лет) слишком велик. Для снижения рисков разрыва ликвидности банк вынужден искать альтернативные источ ники длинных средств.

Конец бесплатного ознакомительного фрагмента