Страница:

Источник: www.cbr.ru

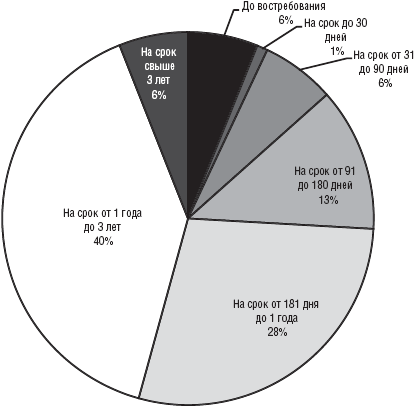

Индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами. Тем не менее в современной российской банковской практике векселя не часто выписываются физическим лицам, а покупательная способность векселей ограничена.

С приближением российской банковской системы к мировому уровню экономического развития количество банков, делающих основной упор на работу с частными клиентами, будет постоянно увеличиваться. Поэтому доля розничных продуктов в банковском бизнесе будет неизбежно расти. Очевидно появление новых продуктов и развитие существующих. Поэтому вопросы теории, регулирующего законодательства и банковской практики создания, развития и поддержания пассивной розничной базы коммерческих банков приобретают все большую значимость и актуальность.

2.2. Банковские платежные карты

2.2.1. Банковские карты международных платежных систем

В данном разделе мы дадим базисные понятия о продуктах, услугах и сервисах, реализуемых на картах международных платежных систем, освоив которые банковский работник сможет не только донести полученную информацию до клиента, но и более продуктивно работать со специализированной литературой, тем самым повышая свою квалификацию[16].

Основные термины и определения

Авторизация – процедура получения разрешения, предоставляемого банком на проведение операции с использованием банковской карты в пределах платежного лимита и порождающее его обязательство по исполнению представленных документов, составленных с использованием банковской карты или ее реквизитов.

Stand-in-авторизация – авторизация, осуществляемая процессинговым центром от имени и по поручению эмитента в случае, когда эмитент не имеет возможности отвечать на авторизационные запросы или считает необходимым делегировать эту функцию альтернативному процессинговому центру.

Банк-эмитент (банк) – кредитно-финансовое учреждение, которое выпускает платежные карты, получает данные о транзакциях, произведенных держателями карт, осуществляет авторизацию, гарантирует оплату совершенных держателями карт транзакций и относит суммы транзакций на счета держателей карт. Осуществляет эмиссию банковских карт.

Банковская карта – эмитируемая банком в соответствии с правилами платежной системы расчетная платежная карта, являющаяся инструментом безналичных расчетов и предназначенная для совершения держателем операций с денежными средствами в пределах платежного лимита, расчеты по которой осуществляются в соответствии с действующим законодательством Российской Федерации. Банковские карты могут быть персонифицированными (с нанесением на их лицевую сторону имени и фамилии держателя) и неперсонифицированными (без нанесения на их лицевую сторону имени и фамилии держателя).

Chip (smart) смарт-карта – карта со встроенным микропроцессором в памяти которого хранится информация о платежных реквизитах карты, держателе карты, платежное приложение, обеспечивающее способность взаимодействовать со считывающим устройством (POS-терминалом) при осуществлении финансовой транзакции. Может содержать иные финансовые и административные приложения, обеспечивающие многофункциональность карты.

Банкомат – электронный программно-технический комплекс, предназначенный для совершения без участия уполномоченного работника банка операций выдачи (приема) наличных денежных средств, в том числе с использованием платежных карт, и передачи распоряжений банку о перечислении денежных средств со счета клиента, а также для составления документов, подтверждающих соответствующие операции.

Держатель – физическое лицо-клиент либо уполномоченное клиентом физическое лицо – представитель, использующее банковскую карту, на имя которого в соответствии с действующим законодательством Российской Федерации и нормативными документами Банка России выпущена банковская карта. Держатель не является ее собственником. Собственником банковской карты является банк-эмитент.

Дополнительная карта – банковская карта, выпущенная дополнительно к счету основной карты на имя клиента или его уполномоченного представителя.

Импринтер – механическое устройство, предназначенное для переноса оттиска рельефных реквизитов банковской карты в целях составления платежного документа.

Индент-печать – нанесение номера платежной карты и иной информации на ее лицевую и/или оборотную сторону, выполняемое с помощью особой технологии, при которой типографская краска вдавливается в плоскость самой карты. Широко используется для «электронных продуктов»: Visa Electron, Maestro, MasterCard Electronic.

Клиент – физическое или юридическое лицо, заключившее с банком договор, на имя которого в соответствии с действующим законодательством Российской Федерации и нормативными документами Банка России открыт счет в банке, предусматривающий осуществление операций с использованием банковских карт, и выпущена банковская карта.

МО/ТО-транзакция (Mail order/Telephone order transaction) – транзакция, выполняемая ТСП на основе полученного от держателя карты заказа товара или услуги по почте/телефону. Один из типов высокорискованных транзакций.

Основная карта – банковская карта, выпущенная на имя клиента – владельца счета. Для одного счета, открытого на физическое лицо, может быть выпущена только одна основная карта.

Персонализация – процедура нанесения на банковскую карту и (или) на магнитную полосу банковской карты информации, предусмотренной правилами участников расчетов.

Персональный идентификационный номер (ПИН-код) – секретный код, предназначенный для проведения операций в банкоматах и POS-терминалах, введение которого при совершении операции с использованием карты признается аналогом собственноручной подписи держателя (в соответствии с п. 3 ст. 847 Гражданского кодекса РФ) и является для банка-эмитента подтверждением факта совершения операции самим держателем.

Платежная система – ассоциация банков и компаний, работающих по общим правилам обслуживания карт при использовании совокупности нормативных, договорных, финансовых и информационно-технических средств. Все карты, принадлежащие к одной платежной системе, имеют признаки, позволяющие идентифицировать их принадлежность к данной платежной системе.

Платежный документ – документ, являющийся основанием для осуществления расчетов по операциям, совершенным с использованием банковских карт и/или служащий подтверждением их совершения, составленный с применением банковской карты и/или ее реквизитов на бумажном носителе и/или в электронной форме по правилам, установленным участниками расчетов (в том числе платежной системой).

Платежный лимит – сумма денежных средств на счете, доступная держателю для совершения операций с использованием банковской карты.

Подлимитная транзакция (Floor-limit transaction) – транзакция на сумму ниже авторизационного лимита. Максимальная сумма транзакции, в рамках которой ТСП может провести операцию с банковской картой без авторизационного запроса. Превышение авторизационного лимита обязывает ТСП проводить авторизацию в режиме реального времени.

Поручение – документ, составленный в соответствии с требованиями законодательства Российской Федерации и банка, содержащий указание клиента/представителя банку о совершении одной или нескольких операций по счету, на бумажном носителе или в электронном виде.

Представитель – физическое лицо, уполномоченное клиентом совершать с использованием дополнительной карты операции по счету, а также иные действия на основании доверенности, составленной и переданной в банк в соответствии с требованиями действующего законодательства Российской Федерации и нормативными документами Банка России.

Пункт выдачи наличных (ПВН) – специально оборудованное место банка (касса, обменный пункт) или иных кредитных учреждений для совершения операций по приему и/или выдаче наличных денежных средств с использованием банковских карт.

POS-терминал – электронное программно-техническое устройство, предназначенное для совершения операций с использованием банковских карт и составления платежных документов.

Реестр платежей – документ или совокупность документов, содержащих информацию об операциях, совершаемых с использованием платежных карт за определенный период времени, составленных юрлицом или его структурным подразделением, осуществляющим сбор, обработку и передачу информации по операциям, совершенным с использованием банковских карт, в электронной форме и (или) на бумажном носителе и служащий основанием для отражения сумм операций, совершаемых с использованием банковских карт по счету.

Слип – документ, формирующийся в ТСП/ПВН и удостоверяющий факт осуществления платежа/снятия наличных денежных средств по банковской карте. Слип оформляется кассиром на импринтере и содержит информацию о сумме операции, дату и идентификационные данные банковской карты. Слип подписывается кассиром и держателем.

Стоп-лист – способ блокировки операций, совершаемых с использованием банковской карты, путем внесения платежных реквизитов карты в файл – перечень недействительных карт, запрещенных к приему в качестве средства платежа. Предусматривает защиту от всех видов операций, совершаемых с использованием банковской карты, в том числе от подлимитных транзакций.

Счет – банковский счет, открываемый клиенту банком и предназначенный для отражения операций с использованием банковской карты или ее реквизитов, а также других операций в соответствии с законодательством Российской Федерации.

CVV2/CVC2 – трехзначный код проверки подлинности карты. Наносится на полосу для подписи держателя или в специально отведенное место на карте рядом с полосой для подписи после номера карты способом идент-печати. Используется в качестве защитного элемента при проведении транзакции в среде CNP (card not present). В терминологии платежной системы VISA Inc. используется термин CVV (card verification value), в терминологии MasterCard Worlwide – термин CVC (card verification code).

Тарифы – размеры вознаграждения банка за операции с банковской картой и по счету, а также иные стоимостные величины, применяемые сторонами при ведении счета и совершении операций с использованием банковской карты.

Торгово-сервисное предприятие (ТСП) – юридическое или физическое лицо – индивидуальный предприниматель, уполномоченное принимать банковские карты как средство платежа (расчета) за продаваемые им товары/услуги.

Эквайринг – деятельность кредитной организации (банка), включающая в себя осуществление расчетов с ТСП по операциям, совершаемым держателями с использованием платежных карт, и осуществление операций по выдаче наличных денежных средств держателям платежных карт, не являющимся клиентами данной кредитной организации.

Электронный журнал – документ (совокупность документов) в электронной форме, сформированный банком за определенный период времени при совершении операций с использованием банкомата и (или) POS-терминала.

Эмбоссирование – процедура персонализации карты методом тиснения, выдавливания механическим способом рельефных знаков на карте с помощью специального оборудования (эмбоссера). Эмбоссирование позволяет получить на импринтере оттиск банковской карты на слипе.

Эмиссия – деятельность кредитной организации (банка) по выпуску банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения держателями операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством РФ и договором с эмитентом.

Stand-in-авторизация – авторизация, осуществляемая процессинговым центром от имени и по поручению эмитента в случае, когда эмитент не имеет возможности отвечать на авторизационные запросы или считает необходимым делегировать эту функцию альтернативному процессинговому центру.

Банк-эмитент (банк) – кредитно-финансовое учреждение, которое выпускает платежные карты, получает данные о транзакциях, произведенных держателями карт, осуществляет авторизацию, гарантирует оплату совершенных держателями карт транзакций и относит суммы транзакций на счета держателей карт. Осуществляет эмиссию банковских карт.

Банковская карта – эмитируемая банком в соответствии с правилами платежной системы расчетная платежная карта, являющаяся инструментом безналичных расчетов и предназначенная для совершения держателем операций с денежными средствами в пределах платежного лимита, расчеты по которой осуществляются в соответствии с действующим законодательством Российской Федерации. Банковские карты могут быть персонифицированными (с нанесением на их лицевую сторону имени и фамилии держателя) и неперсонифицированными (без нанесения на их лицевую сторону имени и фамилии держателя).

Chip (smart) смарт-карта – карта со встроенным микропроцессором в памяти которого хранится информация о платежных реквизитах карты, держателе карты, платежное приложение, обеспечивающее способность взаимодействовать со считывающим устройством (POS-терминалом) при осуществлении финансовой транзакции. Может содержать иные финансовые и административные приложения, обеспечивающие многофункциональность карты.

Банкомат – электронный программно-технический комплекс, предназначенный для совершения без участия уполномоченного работника банка операций выдачи (приема) наличных денежных средств, в том числе с использованием платежных карт, и передачи распоряжений банку о перечислении денежных средств со счета клиента, а также для составления документов, подтверждающих соответствующие операции.

Держатель – физическое лицо-клиент либо уполномоченное клиентом физическое лицо – представитель, использующее банковскую карту, на имя которого в соответствии с действующим законодательством Российской Федерации и нормативными документами Банка России выпущена банковская карта. Держатель не является ее собственником. Собственником банковской карты является банк-эмитент.

Дополнительная карта – банковская карта, выпущенная дополнительно к счету основной карты на имя клиента или его уполномоченного представителя.

Импринтер – механическое устройство, предназначенное для переноса оттиска рельефных реквизитов банковской карты в целях составления платежного документа.

Индент-печать – нанесение номера платежной карты и иной информации на ее лицевую и/или оборотную сторону, выполняемое с помощью особой технологии, при которой типографская краска вдавливается в плоскость самой карты. Широко используется для «электронных продуктов»: Visa Electron, Maestro, MasterCard Electronic.

Клиент – физическое или юридическое лицо, заключившее с банком договор, на имя которого в соответствии с действующим законодательством Российской Федерации и нормативными документами Банка России открыт счет в банке, предусматривающий осуществление операций с использованием банковских карт, и выпущена банковская карта.

МО/ТО-транзакция (Mail order/Telephone order transaction) – транзакция, выполняемая ТСП на основе полученного от держателя карты заказа товара или услуги по почте/телефону. Один из типов высокорискованных транзакций.

Основная карта – банковская карта, выпущенная на имя клиента – владельца счета. Для одного счета, открытого на физическое лицо, может быть выпущена только одна основная карта.

Персонализация – процедура нанесения на банковскую карту и (или) на магнитную полосу банковской карты информации, предусмотренной правилами участников расчетов.

Персональный идентификационный номер (ПИН-код) – секретный код, предназначенный для проведения операций в банкоматах и POS-терминалах, введение которого при совершении операции с использованием карты признается аналогом собственноручной подписи держателя (в соответствии с п. 3 ст. 847 Гражданского кодекса РФ) и является для банка-эмитента подтверждением факта совершения операции самим держателем.

Платежная система – ассоциация банков и компаний, работающих по общим правилам обслуживания карт при использовании совокупности нормативных, договорных, финансовых и информационно-технических средств. Все карты, принадлежащие к одной платежной системе, имеют признаки, позволяющие идентифицировать их принадлежность к данной платежной системе.

Платежный документ – документ, являющийся основанием для осуществления расчетов по операциям, совершенным с использованием банковских карт и/или служащий подтверждением их совершения, составленный с применением банковской карты и/или ее реквизитов на бумажном носителе и/или в электронной форме по правилам, установленным участниками расчетов (в том числе платежной системой).

Платежный лимит – сумма денежных средств на счете, доступная держателю для совершения операций с использованием банковской карты.

Подлимитная транзакция (Floor-limit transaction) – транзакция на сумму ниже авторизационного лимита. Максимальная сумма транзакции, в рамках которой ТСП может провести операцию с банковской картой без авторизационного запроса. Превышение авторизационного лимита обязывает ТСП проводить авторизацию в режиме реального времени.

Поручение – документ, составленный в соответствии с требованиями законодательства Российской Федерации и банка, содержащий указание клиента/представителя банку о совершении одной или нескольких операций по счету, на бумажном носителе или в электронном виде.

Представитель – физическое лицо, уполномоченное клиентом совершать с использованием дополнительной карты операции по счету, а также иные действия на основании доверенности, составленной и переданной в банк в соответствии с требованиями действующего законодательства Российской Федерации и нормативными документами Банка России.

Пункт выдачи наличных (ПВН) – специально оборудованное место банка (касса, обменный пункт) или иных кредитных учреждений для совершения операций по приему и/или выдаче наличных денежных средств с использованием банковских карт.

POS-терминал – электронное программно-техническое устройство, предназначенное для совершения операций с использованием банковских карт и составления платежных документов.

Реестр платежей – документ или совокупность документов, содержащих информацию об операциях, совершаемых с использованием платежных карт за определенный период времени, составленных юрлицом или его структурным подразделением, осуществляющим сбор, обработку и передачу информации по операциям, совершенным с использованием банковских карт, в электронной форме и (или) на бумажном носителе и служащий основанием для отражения сумм операций, совершаемых с использованием банковских карт по счету.

Слип – документ, формирующийся в ТСП/ПВН и удостоверяющий факт осуществления платежа/снятия наличных денежных средств по банковской карте. Слип оформляется кассиром на импринтере и содержит информацию о сумме операции, дату и идентификационные данные банковской карты. Слип подписывается кассиром и держателем.

Стоп-лист – способ блокировки операций, совершаемых с использованием банковской карты, путем внесения платежных реквизитов карты в файл – перечень недействительных карт, запрещенных к приему в качестве средства платежа. Предусматривает защиту от всех видов операций, совершаемых с использованием банковской карты, в том числе от подлимитных транзакций.

Счет – банковский счет, открываемый клиенту банком и предназначенный для отражения операций с использованием банковской карты или ее реквизитов, а также других операций в соответствии с законодательством Российской Федерации.

CVV2/CVC2 – трехзначный код проверки подлинности карты. Наносится на полосу для подписи держателя или в специально отведенное место на карте рядом с полосой для подписи после номера карты способом идент-печати. Используется в качестве защитного элемента при проведении транзакции в среде CNP (card not present). В терминологии платежной системы VISA Inc. используется термин CVV (card verification value), в терминологии MasterCard Worlwide – термин CVC (card verification code).

Тарифы – размеры вознаграждения банка за операции с банковской картой и по счету, а также иные стоимостные величины, применяемые сторонами при ведении счета и совершении операций с использованием банковской карты.

Торгово-сервисное предприятие (ТСП) – юридическое или физическое лицо – индивидуальный предприниматель, уполномоченное принимать банковские карты как средство платежа (расчета) за продаваемые им товары/услуги.

Эквайринг – деятельность кредитной организации (банка), включающая в себя осуществление расчетов с ТСП по операциям, совершаемым держателями с использованием платежных карт, и осуществление операций по выдаче наличных денежных средств держателям платежных карт, не являющимся клиентами данной кредитной организации.

Электронный журнал – документ (совокупность документов) в электронной форме, сформированный банком за определенный период времени при совершении операций с использованием банкомата и (или) POS-терминала.

Эмбоссирование – процедура персонализации карты методом тиснения, выдавливания механическим способом рельефных знаков на карте с помощью специального оборудования (эмбоссера). Эмбоссирование позволяет получить на импринтере оттиск банковской карты на слипе.

Эмиссия – деятельность кредитной организации (банка) по выпуску банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения держателями операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством РФ и договором с эмитентом.

Международные платежные системы

Международная платежная система – это международная ассоциация, объединяющая кредитные организации и юридические лица, в том числе процессинговые компании, ТСП, работающие по общим правилам, стандартам и базовым тарифам использования платежных средств (банковских карт). Основу платежной системы составляет совокупность нормативных, договорных, финансовых и информационно-технических средств, а также решений участников платежной системы, которые регулируют свои взаимоотношения относительно порядка использования платежных средств.

Принадлежность к той или иной платежной системе отражается на самой карте в виде соответствующего логотипа и специальных средств защиты карты от подделки по стандартам данной платежной системы.

Наибольшее распространение в мире получили карты следующих платежных систем.

VISA Inc. – крупнейшая в мире платежная система с оборотом $3,8 биллиона в год по состоянию на 31 декабря 2007 г. Участниками платежной системы являются 16 600 кредитных организаций по всему миру, которые эмитировали более 1,6 млрд карт. Карты с логотипом Visa обслуживаются в 29 млн ТСП и ПВН и в 1,2 млн банкоматов, представительства компании работают в 30 странах.

VISA Inc. – крупнейшая в мире платежная система с оборотом $3,8 биллиона в год по состоянию на 31 декабря 2007 г. Участниками платежной системы являются 16 600 кредитных организаций по всему миру, которые эмитировали более 1,6 млрд карт. Карты с логотипом Visa обслуживаются в 29 млн ТСП и ПВН и в 1,2 млн банкоматов, представительства компании работают в 30 странах.

История компании началась в 1958 г. выпуском первой карты Bank-Americard банком Bank of America (США) с инновацией в виде револьверного кредита, и на сегодняшний день VISA Inc. является мировым лидером на рынке электронных платежей. Деятельность компании различается по территориальному признаку. Выделяется пять географических регионов, для которых платежной системой устанавливаются индивидуальные правила: Азиатско-Тихоокеанский, Канада, Центральная и Восточная Европа, Средний Восток и Азия, Латинская Америка и Карибские острова, США. VISA в Европейском регионе – это самостоятельная организация, обладающая эксклюзивными торговыми марками VISA Inc. и технологическими решениями. В 2007 г. VISA International завершила реорганизацию компании, результатом которой стало появление новой мировой корпорации VISA Incorporated.

MasterCard Worldwide – вторая по величине международная платежная система, обеспечивает обслуживание кредитных организаций, физических и юридических лиц, ТСП в более чем 210 странах и регионах мира и управляет программами эмиссии семейства брендов платежных карт, таких как MasterCard, Maestro и Cirrus. Являясь единой интегрированной международной структурой, МasterСard Worldwide разрабатывает и продвигает платежные решения, обрабатывает транзакции, предоставляет консалтинговые услуги своим партнерам. Карты платежной системы принимаются в более чем 25 млн ТСП по всему миру. С 2006 г. компания МasterСard Worldwide представляется новым брендом и логотипом.

MasterCard Worldwide – вторая по величине международная платежная система, обеспечивает обслуживание кредитных организаций, физических и юридических лиц, ТСП в более чем 210 странах и регионах мира и управляет программами эмиссии семейства брендов платежных карт, таких как MasterCard, Maestro и Cirrus. Являясь единой интегрированной международной структурой, МasterСard Worldwide разрабатывает и продвигает платежные решения, обрабатывает транзакции, предоставляет консалтинговые услуги своим партнерам. Карты платежной системы принимаются в более чем 25 млн ТСП по всему миру. С 2006 г. компания МasterСard Worldwide представляется новым брендом и логотипом.

Карточные продукты и услуги компаний American Express и Diners Club Int. необходимо выделить в отдельную категорию. Сервис, предоставляемый владельцам этих карт, обеспечивается самими компаниями или их дочерними структурами, является неотъемлемой и первостепенной частью функционала карт и их имиджа.

Эти компании с момента своего создания специализируются на оказании эксклюзивного «клубного» сервиса для VIP-клиентов, используют собственную развитую сеть туристических агентств по всему миру и отработанные десятилетиями отношения с другими поставщиками услуг. Каждая из компаний имеет только ей присущие достоинства, которые бережно культивируются и позволяют уверенно конкурировать.

American Express Company – многопрофильная международная компания, предоставляющая весь спектр финансовых, туристических и банковских услуг. Является одним из лидеров в области эмиссии и обслуживания кредитных карт и дорожных чеков в сфере индивидуального и корпоративного туризма. Компания Амerican Ехpress располагает 1,7 тыс. офисами в более чем 130 странах мира. Карты American Express ориентированы на состоятельных людей, предпочитающих много путешествовать с безопасностью и комфортом. Клиентам предлагаются карты категорий American Express Green Card, Gold Card, Platinum Card. Карта наивысшей категории Centurion предлагается, как правило, действительным держателям Platinum, активно использующим карту для оплаты с постоянными высокими или увеличивающимися оборотами.

American Express Company – многопрофильная международная компания, предоставляющая весь спектр финансовых, туристических и банковских услуг. Является одним из лидеров в области эмиссии и обслуживания кредитных карт и дорожных чеков в сфере индивидуального и корпоративного туризма. Компания Амerican Ехpress располагает 1,7 тыс. офисами в более чем 130 странах мира. Карты American Express ориентированы на состоятельных людей, предпочитающих много путешествовать с безопасностью и комфортом. Клиентам предлагаются карты категорий American Express Green Card, Gold Card, Platinum Card. Карта наивысшей категории Centurion предлагается, как правило, действительным держателям Platinum, активно использующим карту для оплаты с постоянными высокими или увеличивающимися оборотами.

Карточные продукты American Express различаются между собой размером доступного кредитного лимита и широким перечнем дополнительных услуг, предоставляемых самой компанией American Express.

Diners Club International – компания, основатель которой Фрэнк МакНамара в 1950 г. создал первую систему расчетов на базе кредитных карт, носящих поныне название Diners Club. Компания специализируется на выпуске элитных клубных карт и предоставлении их держателям комплекса уникальных услуг и специальных программ. Diners Club International является сетью равноправных участников (франчайзов), каждый из которых наделяется правом использования торговой марки и ведения бизнеса на определенной территории. На конец 2006 г. сеть Diners Club состояла из 73 франчайзов, в их числе Diners Club Russia. Карты принимаются на территории 207 стран в более чем 13 млн ТСП, в 35 тыс. ПВН и 250 тыс. банкоматах.

Diners Club International – компания, основатель которой Фрэнк МакНамара в 1950 г. создал первую систему расчетов на базе кредитных карт, носящих поныне название Diners Club. Компания специализируется на выпуске элитных клубных карт и предоставлении их держателям комплекса уникальных услуг и специальных программ. Diners Club International является сетью равноправных участников (франчайзов), каждый из которых наделяется правом использования торговой марки и ведения бизнеса на определенной территории. На конец 2006 г. сеть Diners Club состояла из 73 франчайзов, в их числе Diners Club Russia. Карты принимаются на территории 207 стран в более чем 13 млн ТСП, в 35 тыс. ПВН и 250 тыс. банкоматах.

JCB (Japan Credit Bureau) International – одна из ведущих платежных систем, доминирующая на рынке Японии и продолжающая активное расширение своего международного бизнеса. Была основана в Японии в 1961 г. компанией Japan Credit Bureau. Карты JCB эмитируются основными банками 19 стран и принимаются в 13,83 млн ТСП в 200 странах мира. Обслуживанием карт занимаются более 350 финансовых институтов.

JCB (Japan Credit Bureau) International – одна из ведущих платежных систем, доминирующая на рынке Японии и продолжающая активное расширение своего международного бизнеса. Была основана в Японии в 1961 г. компанией Japan Credit Bureau. Карты JCB эмитируются основными банками 19 стран и принимаются в 13,83 млн ТСП в 200 странах мира. Обслуживанием карт занимаются более 350 финансовых институтов.

China UnionPay (CUP) – единственная общенациональная процессинговая компания и национальная платежная система КНР. Услугами компании пользуются все финансовые институты Китая, выпускающие банковские карты. Основана в 2002 г. акционерным финансовым холдингом China UnionPay, участие в капитале которого принимают свыше 80 национальных финансовых институтов. В настоящее время сеть компании состоит из процессингового центра (Bankcard information switch center) и 17 филиалов. К концу 2007 г. число банков – участников China UnionPay превысило 200, ими выпущено более 1,5 млрд карт, сеть обслуживания карт на территории Китая насчитывает 1 млн 180 тыс. POS-терминалов и более 120 тыс. банкоматов. Банковские карты CUP принимаются к оплате в 26 странах мира. В настоящее время несколько российских банков объявили о сотрудничестве с CUP в области эмиссии карт и их обслуживания для выдачи наличных.

China UnionPay (CUP) – единственная общенациональная процессинговая компания и национальная платежная система КНР. Услугами компании пользуются все финансовые институты Китая, выпускающие банковские карты. Основана в 2002 г. акционерным финансовым холдингом China UnionPay, участие в капитале которого принимают свыше 80 национальных финансовых институтов. В настоящее время сеть компании состоит из процессингового центра (Bankcard information switch center) и 17 филиалов. К концу 2007 г. число банков – участников China UnionPay превысило 200, ими выпущено более 1,5 млрд карт, сеть обслуживания карт на территории Китая насчитывает 1 млн 180 тыс. POS-терминалов и более 120 тыс. банкоматов. Банковские карты CUP принимаются к оплате в 26 странах мира. В настоящее время несколько российских банков объявили о сотрудничестве с CUP в области эмиссии карт и их обслуживания для выдачи наличных.

Принадлежность к той или иной платежной системе отражается на самой карте в виде соответствующего логотипа и специальных средств защиты карты от подделки по стандартам данной платежной системы.

Наибольшее распространение в мире получили карты следующих платежных систем.

История компании началась в 1958 г. выпуском первой карты Bank-Americard банком Bank of America (США) с инновацией в виде револьверного кредита, и на сегодняшний день VISA Inc. является мировым лидером на рынке электронных платежей. Деятельность компании различается по территориальному признаку. Выделяется пять географических регионов, для которых платежной системой устанавливаются индивидуальные правила: Азиатско-Тихоокеанский, Канада, Центральная и Восточная Европа, Средний Восток и Азия, Латинская Америка и Карибские острова, США. VISA в Европейском регионе – это самостоятельная организация, обладающая эксклюзивными торговыми марками VISA Inc. и технологическими решениями. В 2007 г. VISA International завершила реорганизацию компании, результатом которой стало появление новой мировой корпорации VISA Incorporated.

Карточные продукты и услуги компаний American Express и Diners Club Int. необходимо выделить в отдельную категорию. Сервис, предоставляемый владельцам этих карт, обеспечивается самими компаниями или их дочерними структурами, является неотъемлемой и первостепенной частью функционала карт и их имиджа.

Эти компании с момента своего создания специализируются на оказании эксклюзивного «клубного» сервиса для VIP-клиентов, используют собственную развитую сеть туристических агентств по всему миру и отработанные десятилетиями отношения с другими поставщиками услуг. Каждая из компаний имеет только ей присущие достоинства, которые бережно культивируются и позволяют уверенно конкурировать.

Карточные продукты American Express различаются между собой размером доступного кредитного лимита и широким перечнем дополнительных услуг, предоставляемых самой компанией American Express.

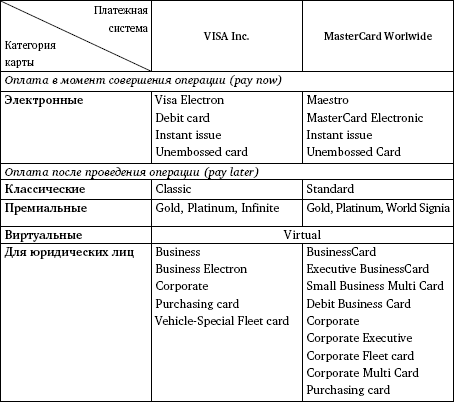

Карточные продукты международных платежных систем VISA Inc. и MasterCard Worldwide

Наиболее распространенные в мире платежные системы VISA Inc. и MasterCard Worldwide доминируют и на российском рынке банковских услуг, наращивая год от года количественные и качественные показатели своего присутствия. Карточные продукты обеих платежных систем строго сегментированы для наиболее полного охвата аудитории пользователей. Порядок сегментации продуктового ряда у VISA Inc. принципиально схож с порядком в MasterCard Worldwide, что позволяет не описывать каждый продукт каждой платежной системы в отдельности, а объединить их по категориям и подробнее остановиться на особенностях. В связи с наличием в продуктовой линейке платежных систем ряда специфических карт, не представленных в настоящее время на российском развивающимся рынке, рассмотрим только востребованные и перспективные карточные продукты.

Электронные карты

Электронные карты Visa Electron, Maestro – общедоступные, кредитные или дебетовые карты для использования только в электронных устройствах (банкоматы и POS-терминалы) с чтением магнитной полосы/чипа и проведением обязательной авторизации операции в режиме реального времени. По картам Maestro можно получить наличные в международной системе банкоматов Cirrus/Maestro. Получение наличных в ПВН или оплата покупки в торговых точках с использованием POS-терминалов производится по карте Maestro с обязательным вводом ПИН-кода.

Карты Visa Electron предназначены для выдачи наличных в банкоматах и ПВН, оплаты покупок и услуг через POS-терминалы. Логотип Plus на карте Visa позволяет использовать карту в банкоматах системы Plus.

Карта Maestro может быть не эмбоссирована. По карте невозможно проведение транзакций в сети Интернет и МО/ТО-операций.

В отличие от Maestro карта Visa Electron строго не эмбоссирована, по ней возможна stand-in-авторизация.

Электронные карты позиционируются для распространения клиентам с ограниченной или нулевой кредитной историей или не имеющим опыта использования карты. В силу своей универсальности и удобства данные карты предлагаются самому широкому кругу пользователей всех возрастов и социального положения, для совершения ежедневных платежей и снятия наличных.

Электронные карты являются самым дешевым и безрисковым продуктом для реализации массовых розничных и зарплатных проектов, предложения клиентам «с улицы».

Для держателя основным преимуществом использования электронной карты является безопасность проведения операций (минимальные риски мошенничества со стороны третьих лиц в случае утери/кражи карты) и низкая стоимость обслуживания.

Карты моментального выпуска Instant Issue – электронные карты без персонализации фамилии владельца на лицевой стороне карты. Обладают всеми функциональными возможностями электронной карты и преимуществом моментальной выдачи карты клиенту при его обращении в банк. Для идентификации держателя карты при совершении оплаты товаров (работ, услуг) или снятия наличных в ПВН используется подпись держателя на полосе для подписи на карте или ПИН-код для продукта Maestro Instant Issue.

Оперативный запас заранее персонализированных Instant Issue карт может храниться в отделении (доп. офисе/филиале) банка, что особенно удобно для банков с широкой филиальной сетью. Счет держателю открывается и персонифицируется клиентскими данными в момент активации карты.

Возможность моментального предоставления карты может быть использована для выдачи экспресс-кредитов непосредственно в торговой точке или ПВН банка, страховыми компаниями для организации выплаты по страховому случаю с зачислением на карту, социальных выплат, распространения выпущенных совместно с организациями дисконтных карт и карт лояльности (co-brand и affi nity card), для выезжающих за границу туристов, не желающих перевозить крупные суммы наличными деньгами.

MasterCard Electronic – кредитные электронные карты начального уровня. Защищены от несанкционированного использования рядом особенностей: по картам проводится обязательная авторизация операций в режиме реального времени, установлен нулевой порог авторизации (fl oor-limit), исключена возможность stand-in-авторизации. По карте невозможно провести операцию оплаты в сети Интернет и МО/ТО-операции.

Карты MasterCard Electronic позиционируются в качестве безрисковых кредитных карт для пользователя, использующего свою карту только для оплаты товаров и услуг в предприятиях, оснащенных POS-терминалами, или снятия наличных в банкоматах и ПВН.

Продукт разработан специально для развивающихся рынков и нацелен для реализации программ розничного кредитования клиентов в рамках индивидуальных лимитов. При непогашении кредита клиентом в срок блокировка карты в базе данных банка гарантирует невозможность дальнейшего пользования денежными средствами с карточного счета. Карту можно использовать как «первую кредитную карту» для наработки кредитной истории и получения в дальнейшем клиентом полноценной кредитной карты классической или премиальной категории.

Карты Visa Electron предназначены для выдачи наличных в банкоматах и ПВН, оплаты покупок и услуг через POS-терминалы. Логотип Plus на карте Visa позволяет использовать карту в банкоматах системы Plus.

Карта Maestro может быть не эмбоссирована. По карте невозможно проведение транзакций в сети Интернет и МО/ТО-операций.

В отличие от Maestro карта Visa Electron строго не эмбоссирована, по ней возможна stand-in-авторизация.

Электронные карты позиционируются для распространения клиентам с ограниченной или нулевой кредитной историей или не имеющим опыта использования карты. В силу своей универсальности и удобства данные карты предлагаются самому широкому кругу пользователей всех возрастов и социального положения, для совершения ежедневных платежей и снятия наличных.

Электронные карты являются самым дешевым и безрисковым продуктом для реализации массовых розничных и зарплатных проектов, предложения клиентам «с улицы».

Для держателя основным преимуществом использования электронной карты является безопасность проведения операций (минимальные риски мошенничества со стороны третьих лиц в случае утери/кражи карты) и низкая стоимость обслуживания.

Карты моментального выпуска Instant Issue – электронные карты без персонализации фамилии владельца на лицевой стороне карты. Обладают всеми функциональными возможностями электронной карты и преимуществом моментальной выдачи карты клиенту при его обращении в банк. Для идентификации держателя карты при совершении оплаты товаров (работ, услуг) или снятия наличных в ПВН используется подпись держателя на полосе для подписи на карте или ПИН-код для продукта Maestro Instant Issue.

Оперативный запас заранее персонализированных Instant Issue карт может храниться в отделении (доп. офисе/филиале) банка, что особенно удобно для банков с широкой филиальной сетью. Счет держателю открывается и персонифицируется клиентскими данными в момент активации карты.

Возможность моментального предоставления карты может быть использована для выдачи экспресс-кредитов непосредственно в торговой точке или ПВН банка, страховыми компаниями для организации выплаты по страховому случаю с зачислением на карту, социальных выплат, распространения выпущенных совместно с организациями дисконтных карт и карт лояльности (co-brand и affi nity card), для выезжающих за границу туристов, не желающих перевозить крупные суммы наличными деньгами.

MasterCard Electronic – кредитные электронные карты начального уровня. Защищены от несанкционированного использования рядом особенностей: по картам проводится обязательная авторизация операций в режиме реального времени, установлен нулевой порог авторизации (fl oor-limit), исключена возможность stand-in-авторизации. По карте невозможно провести операцию оплаты в сети Интернет и МО/ТО-операции.

Карты MasterCard Electronic позиционируются в качестве безрисковых кредитных карт для пользователя, использующего свою карту только для оплаты товаров и услуг в предприятиях, оснащенных POS-терминалами, или снятия наличных в банкоматах и ПВН.

Продукт разработан специально для развивающихся рынков и нацелен для реализации программ розничного кредитования клиентов в рамках индивидуальных лимитов. При непогашении кредита клиентом в срок блокировка карты в базе данных банка гарантирует невозможность дальнейшего пользования денежными средствами с карточного счета. Карту можно использовать как «первую кредитную карту» для наработки кредитной истории и получения в дальнейшем клиентом полноценной кредитной карты классической или премиальной категории.

Карты категории Classic/Standard

Классические карты Visa Classic/MasterCard Standard – эмбоссированные кредитные или дебетовые карты с возможностями проведения операций с голосовой авторизацией, stand-in-авторизации, операций оплаты в сети Интернет и МО/ТО-операций, подлимитных операций. Позиционируются как универсальный платежный инструмент для клиентов с постоянным доходом или для заемщиков с положительной кредитной историей.

Не эмбоссированные карты (unembossed card) – не эмбоссированные кредитные или дебетовые карты с ограниченным функционалом. Не эмбоссированные карты исключают возможность проведения голосовой авторизации при оформлении покупки или получении наличных в ПВН. Наряду с этим сохраняется возможность оплаты услуг в Интернете и МО/ТО-операций. Позиционируются аналогично продукту MasterCard Electronic, но в отличие от него могут быть выпущены на БИНах существующих классических продуктов.

Не эмбоссированные карты (unembossed card) – не эмбоссированные кредитные или дебетовые карты с ограниченным функционалом. Не эмбоссированные карты исключают возможность проведения голосовой авторизации при оформлении покупки или получении наличных в ПВН. Наряду с этим сохраняется возможность оплаты услуг в Интернете и МО/ТО-операций. Позиционируются аналогично продукту MasterCard Electronic, но в отличие от него могут быть выпущены на БИНах существующих классических продуктов.

Премиальные карты Gold, Platinum, Visa Infinite, MasterCard World Signia

Премиальные карты – элитные кредитные карты категории Gold, Platinum и выше: Visa Infinite и MasterCard World Signia. Помимо основной платежной функции предоставляют держателю широкий ряд дополнительных сервисов, обеспечиваемых самими платежными системами, их организациями-партнерами и банком-эмитентом.