Страница:

Кроме того, вы можете приобрести квартиру для сдачи ее в аренду (инвестиция). Плюсом также будет возможный рост цен на недвижимость, так как это дополнительная возможность заработать.

Чтобы заняться подобным видом деятельности, важно сравнить доходность от сдачи в аренду с депозитными ставками. О том, как это сделать, мы обсудим ниже, рассматривая вопрос № 4. Так, если по долларовому депозиту в сравнительно надежном банке вы можете получить 10 % годовых, а уровень доходности аренды недвижимости составляет те же 10 %, то приобретать последнюю с целью сдачи в аренду невыгодно. При этом нужно сравнивать чистую доходность, с учетом налогов и расходов. К ним относятся:

– квартирная плата (если она лежит на арендодателе);

– налог на недвижимость;

– амортизация квартиры, в которой необходимо периодически делать ремонт;

– расходы по страхованию квартиры, поскольку существует риск возникновения пожара, обвала дома и т. п.; в противном случае вам придется возмещать убыток из собственных средств;

– подоходный налог;

– временны́е затраты на постановку квартиры на учет путем заключения договора аренды в жэке и налоговой инспекции;

– среднегодовой уровень использования недвижимости.

В обычных гостиницах последний показатель обычно составляет 80 % и зависит от их месторасположения и уровня цен. Если же он ниже 50 %, то обычно такая недвижимость приносит убытки. В варианте со сдачей квартиры в аренду вы рискуете тем, что она будет простаивать, а значит, вам придется нести постоянные расходы на ее содержание, не получая ни копейки дохода. Так что в зависимости от уровня цены, которую вы запросили за аренду квартиры, и текущей рыночной ситуации вам необходимо определить уровень использования недвижимости и учитывать его при расчете ожидаемой среднегодовой доходности аренды.

Кстати, обычно цена за аренду гостиничного номера рассчитывается как одна тысячная от его себестоимости.

Классическая формула определения стоимости коммерческой недвижимости:

где R – сумма чистых ежегодных доходов от сдачи в аренду (за вычетом всех налогов и расходов на содержание объекта, кроме затрат на капитальный ремонт);

где R – сумма чистых ежегодных доходов от сдачи в аренду (за вычетом всех налогов и расходов на содержание объекта, кроме затрат на капитальный ремонт);

x% – ставка дисконтирования.

Ставка дисконтирования для самых высококлассных объектов класса А составляет обычно 4–8 % в развитых странах и 8–12 % – в развивающихся. Для объектов класса B она колеблется между 6–10 % и 10–14 %. В хорошие для экономики и особенно рынка коммерческой недвижимости времена ставка дисконтирования снижается, а в плохие растет.

Рассмотрим весьма упрощенный пример расчета стоимости бизнес-центра, который приносит $100 000 ежегодно.

Очевидно, что от того, какую ставку дисконтирования мы применим, стоимость бизнес-центра может составить и $1,7 млн (при ставке дисконтирования 6 %), и $0,7 млн (15 %). Естественно, ставка дисконтирования может быть и меньше 6 %, и больше 15 %, что еще больше увеличивает вариативный разброс стоимости недвижимости. Причин для изменения ставки дисконтирования может быть масса – от инфляции до изменения кредитного рейтинга страны, где находится эта коммерческая недвижимость.

Очевидно, что от того, какую ставку дисконтирования мы применим, стоимость бизнес-центра может составить и $1,7 млн (при ставке дисконтирования 6 %), и $0,7 млн (15 %). Естественно, ставка дисконтирования может быть и меньше 6 %, и больше 15 %, что еще больше увеличивает вариативный разброс стоимости недвижимости. Причин для изменения ставки дисконтирования может быть масса – от инфляции до изменения кредитного рейтинга страны, где находится эта коммерческая недвижимость.

Еще важнее зависимость стоимости жилой недвижимости от величины арендных ставок. А поскольку они прямо пропорциональны личным доходам человека, то между доходами населения и стоимостью жилой недвижимости тоже существует прямая зависимость. Причем обычно именно стоимость последней зависит от доходов населения. И только в периоды бумов на рынке недвижимости появляется обратная связь, отражая эффект виртуального богатства. Например, взлет стоимости личного дома вселяет в его владельца уверенность в том, что он стал богаче. Чем более состоятельным ощущает себя человек, тем больше он тратит. В худших своих проявлениях такой «разбогатевший» гражданин наращивает свою кредитную линию под залог подорожавшего дома и проедает эти деньги. Но когда бумажное богатство оказывается нереальным, а долги остаются, такой человек рискует оказаться вообще без крыши над головой. В подобной ситуации периодически оказываются многие люди по всему миру, живущие в странах с развитой кредитной экономикой. Например, последний яркий пример подобного поведения и последствий наблюдался в Латвии в 2006–2008 гг. Банки активно подыграли своими кредитами построению личных потребительских пирамид, основанных на спекулятивном росте стоимости недвижимости. Однако затем сами же оказались пострадавшими – с массой проблемных кредитов и обесценившихся залогов.

Стоимость коммерческой недвижимости зависит и от доходов компаний. Если экономика слабая, что отражается в падении прибыльности бизнеса, то, соответственно, сокращается спрос и на аренду.

Когда оцениваешь стоимость недвижимости, прогноз будущей величины арендной платы намного важнее текущего ее уровня. Ведь если сегодня рынок не насыщен, т. е. предложений о сдаваемой в аренду недвижимости недостаточно, значит, уровень арендных ставок завышен. Со временем, когда будут построены новые площади, он упадет, а это приведет к снижению цен на недвижимость.

http://www.federalreserve.gov

Чтобы заняться подобным видом деятельности, важно сравнить доходность от сдачи в аренду с депозитными ставками. О том, как это сделать, мы обсудим ниже, рассматривая вопрос № 4. Так, если по долларовому депозиту в сравнительно надежном банке вы можете получить 10 % годовых, а уровень доходности аренды недвижимости составляет те же 10 %, то приобретать последнюю с целью сдачи в аренду невыгодно. При этом нужно сравнивать чистую доходность, с учетом налогов и расходов. К ним относятся:

– квартирная плата (если она лежит на арендодателе);

– налог на недвижимость;

– амортизация квартиры, в которой необходимо периодически делать ремонт;

– расходы по страхованию квартиры, поскольку существует риск возникновения пожара, обвала дома и т. п.; в противном случае вам придется возмещать убыток из собственных средств;

– подоходный налог;

– временны́е затраты на постановку квартиры на учет путем заключения договора аренды в жэке и налоговой инспекции;

– среднегодовой уровень использования недвижимости.

В обычных гостиницах последний показатель обычно составляет 80 % и зависит от их месторасположения и уровня цен. Если же он ниже 50 %, то обычно такая недвижимость приносит убытки. В варианте со сдачей квартиры в аренду вы рискуете тем, что она будет простаивать, а значит, вам придется нести постоянные расходы на ее содержание, не получая ни копейки дохода. Так что в зависимости от уровня цены, которую вы запросили за аренду квартиры, и текущей рыночной ситуации вам необходимо определить уровень использования недвижимости и учитывать его при расчете ожидаемой среднегодовой доходности аренды.

Кстати, обычно цена за аренду гостиничного номера рассчитывается как одна тысячная от его себестоимости.

Классическая формула определения стоимости коммерческой недвижимости:

x% – ставка дисконтирования.

Ставка дисконтирования для самых высококлассных объектов класса А составляет обычно 4–8 % в развитых странах и 8–12 % – в развивающихся. Для объектов класса B она колеблется между 6–10 % и 10–14 %. В хорошие для экономики и особенно рынка коммерческой недвижимости времена ставка дисконтирования снижается, а в плохие растет.

Рассмотрим весьма упрощенный пример расчета стоимости бизнес-центра, который приносит $100 000 ежегодно.

Еще важнее зависимость стоимости жилой недвижимости от величины арендных ставок. А поскольку они прямо пропорциональны личным доходам человека, то между доходами населения и стоимостью жилой недвижимости тоже существует прямая зависимость. Причем обычно именно стоимость последней зависит от доходов населения. И только в периоды бумов на рынке недвижимости появляется обратная связь, отражая эффект виртуального богатства. Например, взлет стоимости личного дома вселяет в его владельца уверенность в том, что он стал богаче. Чем более состоятельным ощущает себя человек, тем больше он тратит. В худших своих проявлениях такой «разбогатевший» гражданин наращивает свою кредитную линию под залог подорожавшего дома и проедает эти деньги. Но когда бумажное богатство оказывается нереальным, а долги остаются, такой человек рискует оказаться вообще без крыши над головой. В подобной ситуации периодически оказываются многие люди по всему миру, живущие в странах с развитой кредитной экономикой. Например, последний яркий пример подобного поведения и последствий наблюдался в Латвии в 2006–2008 гг. Банки активно подыграли своими кредитами построению личных потребительских пирамид, основанных на спекулятивном росте стоимости недвижимости. Однако затем сами же оказались пострадавшими – с массой проблемных кредитов и обесценившихся залогов.

Стоимость коммерческой недвижимости зависит и от доходов компаний. Если экономика слабая, что отражается в падении прибыльности бизнеса, то, соответственно, сокращается спрос и на аренду.

Когда оцениваешь стоимость недвижимости, прогноз будущей величины арендной платы намного важнее текущего ее уровня. Ведь если сегодня рынок не насыщен, т. е. предложений о сдаваемой в аренду недвижимости недостаточно, значит, уровень арендных ставок завышен. Со временем, когда будут построены новые площади, он упадет, а это приведет к снижению цен на недвижимость.

http://www.federalreserve.gov

Рисунок 1.10. Динамика реальной стоимости американского доллара на фоне дефицита торгового баланса США

Как видно из приведенного выше рисунка, далеко не все долгосрочные тенденции в динамике валют можно объяснить торговым балансом. Например, в 1978–1984 гг. американский доллар рос благодаря очень высоким процентным ставкам в США, а в 1995–2001 гг. – вследствие расцвета рынка акций.

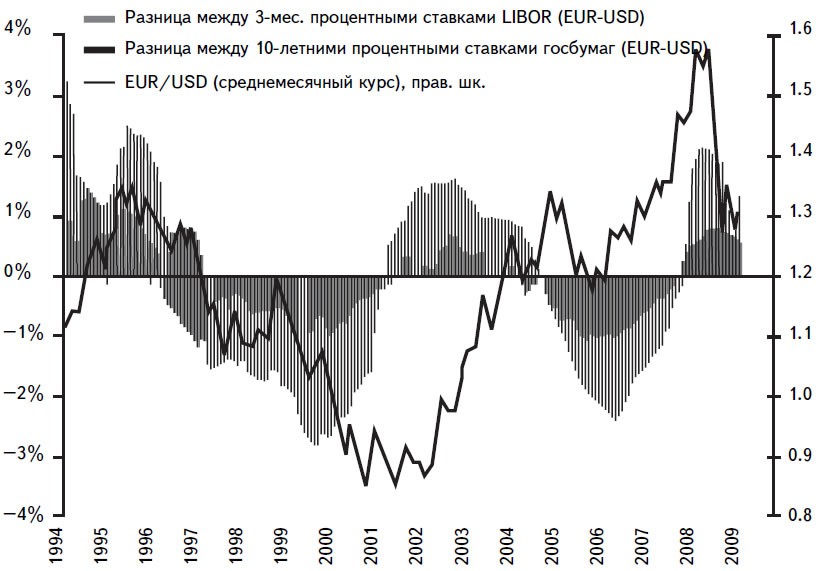

Итак, в качестве второго исторически важного элемента воздействия на динамику валютных курсов стоит отметить разницу процентных ставок, которая стимулирует движение портфельных инвестиций в наиболее доходные валюты. В основе многих капиталов лежат наименее рискованные инвестиции в облигации и другие процентные активы, в первую очередь государственные ценные бумаги. И чем более доходны такие активы, тем выше спрос на них и соответствующую национальную валюту (рис. 1.11).

Свопы, форварды и другие вариации на тему разницы процентных ставок по разным валютам являются очень важной основой фундаментальных движений на валютном рынке. Ниже мы подробно проанализируем взаимодействие процентных ставок в Еврозоне и США на фоне движений евродоллара.

Источник: http://sdw.ecb.europa.eu

Источник: http://sdw.ecb.europa.eu

Рисунок 1.11. Сравнительная динамика EUR/USD и разницы процентных ставок по 3-месячным депозитам и 10-летним государственным облигациям Еврозоны и США

В последние десятилетия разница процентных ставок между краткосрочными депозитами и долгосрочными госбумагами предопределяла динамику курса EUR/USD лучше, чем торговый баланс. Хорошей иллюстрацией этой взаимосвязи является следующий исторический экскурс.

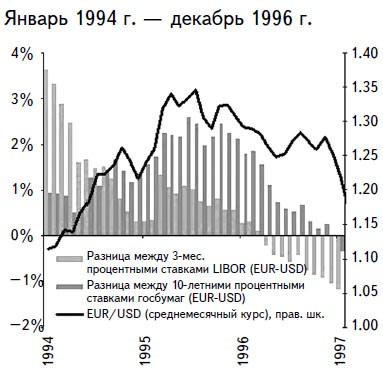

Спред доходности – в пользу Еврозоны, что обусловило силу евро против доллара. Пик спреда достигнут в июне 1995 г. EUR/USD достиг максимума в апреле – июле и был немногим выше 1,35. Практически на протяжении всего данного периода динамика курса евродоллара отставала на месяц от разницы доходности, т. е. была ведома этим спредом.

Доходность долларовых 3-месячных депозитов начала переигрывать евродепозиты в апреле 1996 г. Доходность 10-летних американских госбумаг превысила аналогичную евродоходность в январе 1997 г. И это сопровождалось переломом долгосрочного тренда ослабления доллара, возникшего после известного соглашения, подписанного в 1985 г. в отеле «Плаза» (Нью-Йорк)

Превышение доходности долларовых процентных активов над доходностью евроактивов плюс начало интернет-бума на рынке акций США привели к старту медвежьего тренда EUR/USD.

Перед вводом в обращение 1 января 1999 г. безналичного евро котировки евродоллара резко выросли (с 1,10 в августе 1998 г. до почти 1,24 в октябре того же года). Этот рост не был подкреплен улучшением спреда доходности между госбумагами США и Еврозоны в пользу последних. Тенденция ослабления евро еще больше ускорилась с его физическим появлением

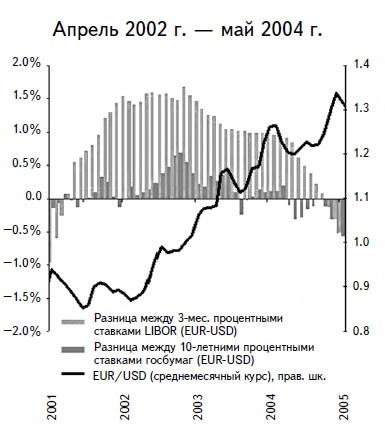

В июле – сентябре 1999 г. спред доходности достиг минимального значения. Ее возврат в положительную для евро область произошел только в марте – апреле 2001 г. Курс EUR/USD успел к этому времени обновить минимум (0,8226 в октябре 2000 г.). В следующие 12 месяцев продолжалось безвременье. Доходность 10-летних госбумаг Еврозоны начала стабильно обгонять американские десятилетки только в апреле 2002 г. И в этом же месяце начался долгосрочный тренд роста EUR/USD

Первый звонок для начала бычьего тренда по евродоллару прозвучал в августе 2001 г., когда доходность госбумаг Еврозоны заметно опередила 10Y UST. Однако валютный рынок по инерции еще почти год пытался протестировать минимумы.

Доходность американских госбумаг начала опережать евробумаги в апреле 2004 г., а доходность краткосрочных долларовых депозитов – в октябре 2004 г. К этому времени EUR/USD уже прочно закрепился выше 1,2 с максимумом февраля 2004 г. на уровне немногим выше 1,29

Казалось бы, теперь настала пора доллара отвоевать у евро часть утерянных ранее позиций. Однако в реальности EUR/USD за три месяца (октябрь – декабрь 2004 г.) сначала поднялся до уровня 1,3666, а затем вернулся к 1,20, где и простоял до марта 2006 г.

Что же случилось в октябре декабре 2004 г.? Похоже, падение доллара стало результатом взлета инфляции (CPI – до 4-летнего максимума, а – PPI до 14-летнего!) и резкого снижения доходности гособлигаций США вследствие увеличения долларовой денежной массы

Максимального отрицательного значения спред доходности 10-летних госбумаг Еврозоны и США достиг в октябре 2005 г., а спред доходности 3-месячных депозитов достиг дна в июле 2006 г.

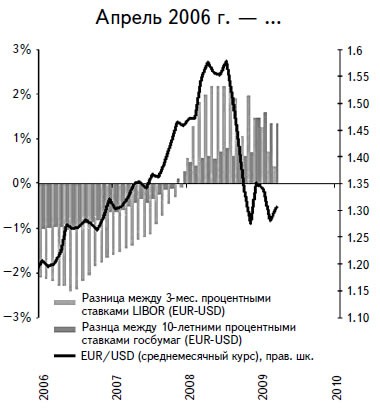

Начиная с апреля 2006 г. мы увидели новую волну бычьего тренда по евродоллару. В эти месяцы американский рынок недвижимости показал первые признаки ослабления, немного позже переросшего в настоящую катастрофу. По экономическому циклу Еврозона отставала от США, что предопределило возобновление падения доллара против евро в период сужения спредов процентных ставок

В июле 2008 г. EUR/USD обновил исторический максимум (1,6037). Обвал доллара сопровождался скачком инфляции и вбросом долларовой ликвидности в условиях быстрого снижения ставки ФРС США с 5,25 % (июль 2007 г.) до 2 % (июль 2008 г.). И хотя процентные евроактивы стали доходнее своих долларовых «собратьев» только в ноябре 2007 г. (к этому моменту евро/доллар уже взлетел к 1,45), в период вхождения экономики США в рецессию инвесторы искали пути избавления от долларовых активов и доллара

В июле 2008 г. EUR/USD обновил исторический максимум (1,6037). Обвал доллара сопровождался скачком инфляции и вбросом долларовой ликвидности в условиях быстрого снижения ставки ФРС США с 5,25 % (июль 2007 г.) до 2 % (июль 2008 г.). И хотя процентные евроактивы стали доходнее своих долларовых «собратьев» только в ноябре 2007 г. (к этому моменту евро/доллар уже взлетел к 1,45), в период вхождения экономики США в рецессию инвесторы искали пути избавления от долларовых активов и доллара

Однако как только Еврозона тоже оказалась в рецессии, курс EUR/USD упал с 1,60 до 1,30. Это произошло несмотря на то, что в течение всего 2008 г. доходность евро оставалась выше долларовой

Как видно из этого исторического экскурса, события на валютном рынке происходят далеко не всегда в соответствии с динамикой разницы процентных ставок. Например, начало в августе 2007 г. кредитного кризиса в Европе и США, переросшего в первый глобальный экономический кризис, оказало глубочайшее воздействие на всю мировую экономику. Результатом этого было сначала обвальное падение американского доллара вместе с оттоком из США иностранных инвестиций на сумму $164 млрд в августе – сентябре 2007 г. А затем приток иностранных инвестиций в августе – ноябре 2008 г. на сумму $477 млрд привел к резкому укреплению доллара против практически всех европейских валют, в том числе и против евро.