К ожидаемым новостям также относятся выступления политических и экономических лидеров, например, на регулярных встречах министров финансов и председателей Центробанков «Большой восьмерки» (G-8) или же экономическом форуме в Давосе.

Ожидаемые новости оказывают сильное воздействие на рынок еще до момента их появления, поскольку эта информация закладывается в цены (работает правило: «покупаем слухи и продаем факты») или же если реальные цифры отличаются от ожидаемых. Например, аналитики прогнозировали рост ВВП США на 3,2 %, а на самом деле было объявлено о его повышении всего на 2,5 %. В этом случае гарантировано негативное впечатление об американской экономике. А значит, упадут и котировки акций на фондовом рынке, и доллар США. Такая реакция, правда, будет наблюдаться только в том случае, если фондовый и валютный рынки интерпретируют снижение ВВП именно таким образом.

Неожиданные новости обычно оказывают гораздо более сильное воздействие на рынок, нежели ожидаемые. Объясняется это тем, что к последним инвесторы и спекулянты подготавливаются заранее, закладывая их в цены. К неожиданным же событиям мало кто оказывается готов.

В идеале результатом фундаментального анализа является определение справедливой цены (fair value) исследуемого товара. В то же время это требует не только массы усилий, но и наличия правильной стоимостной модели, а также своевременной и качественной информации.

На представленном ниже рисунке (рис. 2.14) приведен абстрактный пример того, как появление новой информации влияет на изменение справедливой цены товара и каким образом система приходит к новой точке равновесия, соответствующей новой справедливой цене.

Рисунок 2.14. Схематичное изменение справедливой цены товара после появления о нем новой информации

Рисунок 2.14. Схематичное изменение справедливой цены товара после появления о нем новой информации

Однако в жизни, как правило, рыночная цена еще не успевает «устаканиться», стабилизировавшись на новом уровне справедливой цены, как уже появляется новая информация. Необходимость учесть в цене эту последнюю информацию приводит к новой дестабилизации системы, и так далее до бесконечности. Жизнь тем и отличается от смерти, что в ней всегда происходят изменения.

В связи с этим я утверждаю, что физически невозможно получить точную оценку справедливой цены в настоящий момент, – хотя бы потому, что практически ежесекундно появляется новая информация, изменяется внешняя среда и т. д. и т. п. Фактически фундаментальный аналитик всегда исследует устаревший фотографический снимок прошлого, от которого настоящее уже отличается. Однако этот «снимок» и, что еще более важно, его динамика очень важны. Они действительно позволяют найти долгосрочные тенденции и исторически значимые уровни цен.

Кроме того, даже если фундаментальный анализ не поможет найти абсолютно точную величину справедливой цены на текущий момент времени, он может дать ее уровень, приблизительное значение. А значит, появляется вполне определенная и конкретная точка опоры при принятии инвестиционных и спекулятивных решений.

Рынок реагирует на публикации экономических показателей деятельности предприятий, а также динамику макроэкономических показателей государства или групп государств типа Евросоюза.

Например, публикация предварительных данных о размере и динамике ВВП США в первом квартале 2010 г. произойдет только в конце апреля того же года, т. е. через один месяц после окончания квартала. Те же сроки являются типичными для публикации подавляющего большинства финансовых отчетов акционерных компаний.

Реагируя на «старую», но ранее еще неизвестную новость, рынок определяет экономическую тенденцию соответствующего показателя и пытается ответить на простой вопрос: «Что происходит с экономикой предприятия/отрасли/страны/региона?»

Если опубликованные данные свидетельствуют об улучшении микроэкономического состояния предприятия или макроэкономического состояния государства (группы стран), то реакция тоже будет, как правило, позитивной для соответствующих финансовых инструментов. В противном случае она, как правило, будет негативной. Оговорка «как правило» справедлива для случаев, аналогичных нижеследующему.

Например, рынок ожидал, что темпы роста прибыли компании будут выше, чем они были в отчетном квартале. В результате могут упасть темпы роста стоимости ее акций, что повлечет за собой изменение их ценовой цели на определенную дату. Итогом такой логики может стать падение котировок подобных акций.

Таким образом, рынок при публикации микро– и макроэкономических индикаторов пытается определить их будущую тенденцию и соотнести ее со своими прошлыми прогнозами. Если существует разница, то меняется и рыночная цена.

На валютном рынке все фундаментальные факторы влияния на национальную валюту можно оценить с двух точек зрения:

– в каком состоянии находится национальная экономика страны, что находит свое отражение в динамике ее ВВП и других макроэкономических показателях;

– как эта новость повлияет на процентные ставки, в том числе учетную ставку Центробанка (например, ФРС США).

2.3. Макроэкономические индикаторы США

http://www.bea.doc.gov/bea/dn1.htm).

http://www.bea.doc.gov/bea/di1.htm).

Ожидаемые новости оказывают сильное воздействие на рынок еще до момента их появления, поскольку эта информация закладывается в цены (работает правило: «покупаем слухи и продаем факты») или же если реальные цифры отличаются от ожидаемых. Например, аналитики прогнозировали рост ВВП США на 3,2 %, а на самом деле было объявлено о его повышении всего на 2,5 %. В этом случае гарантировано негативное впечатление об американской экономике. А значит, упадут и котировки акций на фондовом рынке, и доллар США. Такая реакция, правда, будет наблюдаться только в том случае, если фондовый и валютный рынки интерпретируют снижение ВВП именно таким образом.

Неожиданные новости обычно оказывают гораздо более сильное воздействие на рынок, нежели ожидаемые. Объясняется это тем, что к последним инвесторы и спекулянты подготавливаются заранее, закладывая их в цены. К неожиданным же событиям мало кто оказывается готов.

В идеале результатом фундаментального анализа является определение справедливой цены (fair value) исследуемого товара. В то же время это требует не только массы усилий, но и наличия правильной стоимостной модели, а также своевременной и качественной информации.

На представленном ниже рисунке (рис. 2.14) приведен абстрактный пример того, как появление новой информации влияет на изменение справедливой цены товара и каким образом система приходит к новой точке равновесия, соответствующей новой справедливой цене.

Однако в жизни, как правило, рыночная цена еще не успевает «устаканиться», стабилизировавшись на новом уровне справедливой цены, как уже появляется новая информация. Необходимость учесть в цене эту последнюю информацию приводит к новой дестабилизации системы, и так далее до бесконечности. Жизнь тем и отличается от смерти, что в ней всегда происходят изменения.

В связи с этим я утверждаю, что физически невозможно получить точную оценку справедливой цены в настоящий момент, – хотя бы потому, что практически ежесекундно появляется новая информация, изменяется внешняя среда и т. д. и т. п. Фактически фундаментальный аналитик всегда исследует устаревший фотографический снимок прошлого, от которого настоящее уже отличается. Однако этот «снимок» и, что еще более важно, его динамика очень важны. Они действительно позволяют найти долгосрочные тенденции и исторически значимые уровни цен.

Кроме того, даже если фундаментальный анализ не поможет найти абсолютно точную величину справедливой цены на текущий момент времени, он может дать ее уровень, приблизительное значение. А значит, появляется вполне определенная и конкретная точка опоры при принятии инвестиционных и спекулятивных решений.

Рынок реагирует на публикации экономических показателей деятельности предприятий, а также динамику макроэкономических показателей государства или групп государств типа Евросоюза.

Например, публикация предварительных данных о размере и динамике ВВП США в первом квартале 2010 г. произойдет только в конце апреля того же года, т. е. через один месяц после окончания квартала. Те же сроки являются типичными для публикации подавляющего большинства финансовых отчетов акционерных компаний.

Реагируя на «старую», но ранее еще неизвестную новость, рынок определяет экономическую тенденцию соответствующего показателя и пытается ответить на простой вопрос: «Что происходит с экономикой предприятия/отрасли/страны/региона?»

Если опубликованные данные свидетельствуют об улучшении микроэкономического состояния предприятия или макроэкономического состояния государства (группы стран), то реакция тоже будет, как правило, позитивной для соответствующих финансовых инструментов. В противном случае она, как правило, будет негативной. Оговорка «как правило» справедлива для случаев, аналогичных нижеследующему.

Например, рынок ожидал, что темпы роста прибыли компании будут выше, чем они были в отчетном квартале. В результате могут упасть темпы роста стоимости ее акций, что повлечет за собой изменение их ценовой цели на определенную дату. Итогом такой логики может стать падение котировок подобных акций.

Таким образом, рынок при публикации микро– и макроэкономических индикаторов пытается определить их будущую тенденцию и соотнести ее со своими прошлыми прогнозами. Если существует разница, то меняется и рыночная цена.

На валютном рынке все фундаментальные факторы влияния на национальную валюту можно оценить с двух точек зрения:

– в каком состоянии находится национальная экономика страны, что находит свое отражение в динамике ее ВВП и других макроэкономических показателях;

– как эта новость повлияет на процентные ставки, в том числе учетную ставку Центробанка (например, ФРС США).

2.3. Макроэкономические индикаторы США

В каждый момент времени рынок «играет» с разными макроэкономическими данными. Так, в одни периоды на первый план выходит информация с рынка труда (в основном в преддверии президентских выборов, как это было в 2003–2004 гг., ведь речь идет об электорате страны), а в другие промежутки времени превалируют сведения о динамике процентных ставок и об инфляции. Есть периоды, когда рынок в основном реагирует на данные об объемах промышленного производства и о загрузке производственных мощностей. Все остальные сведения интерпретируются с позиции идеи фикс и того, как они влияют на нее или отражают ее развитие.

Ваша задача – определить идею фикс рынка и следить за динамикой данных, которые ее отражают. Их внимательное отслеживание позволит вам не только держать руку на пульсе и верно реагировать на обнародование тех или иных данных, но и предвосхищать реакцию рынка на них.

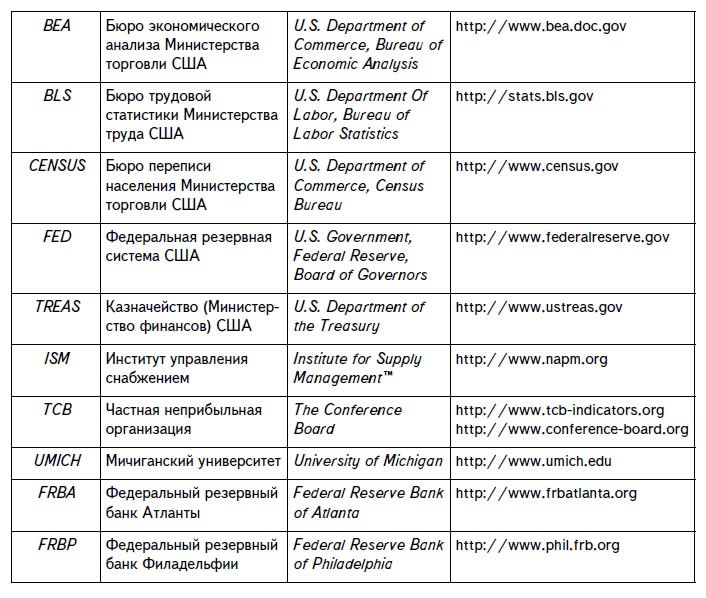

Макроэкономические индикаторы в США публикуют разные государственные ведомства, контролирующие соответствующие сектора экономики. Вот перечень основных организаций.

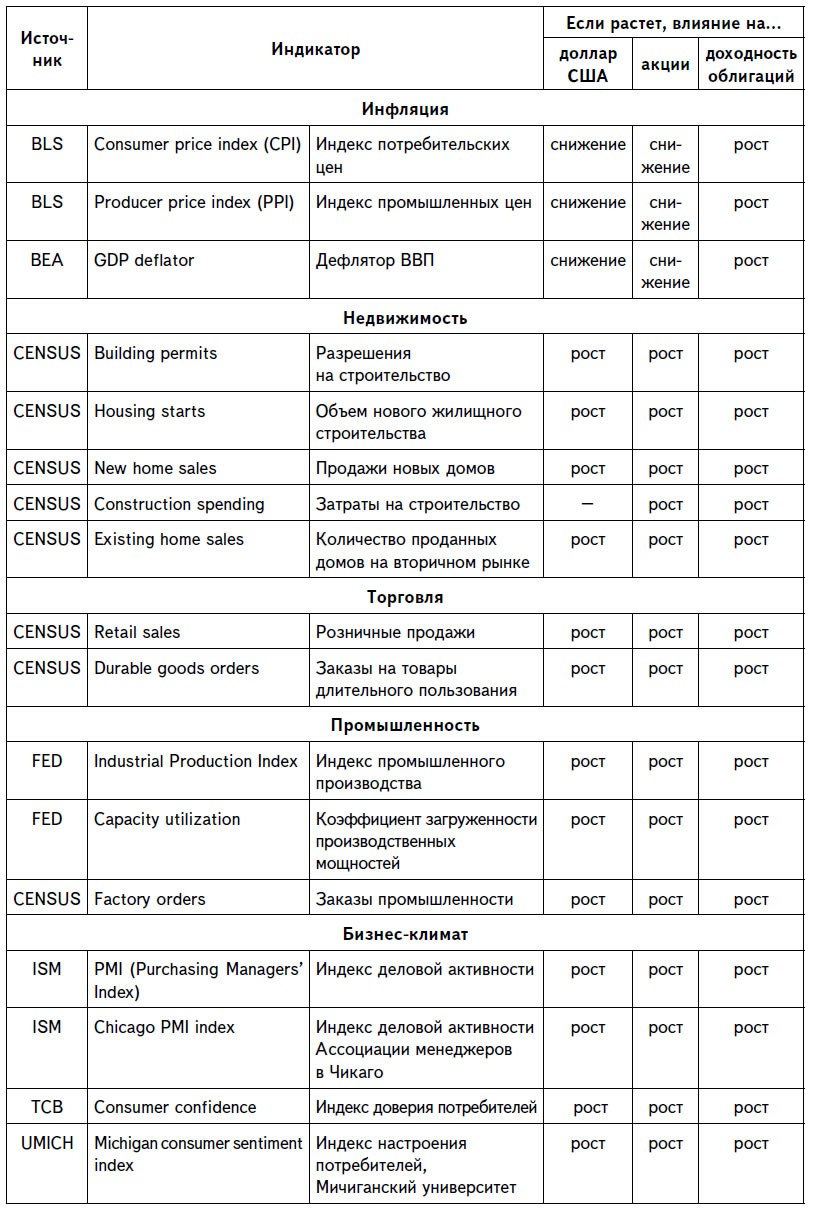

В приведенной ниже таблице (табл. 2.2) дана краткая характеристика влияния основных макроэкономических показателей (в случае их роста) на три основных рынка – валютный (доллар США), денежный (государственные облигации) и фондовый (американские акции). В случае снижения этих показателей реакция рынка будет противоположной.

В приведенной ниже таблице (табл. 2.2) дана краткая характеристика влияния основных макроэкономических показателей (в случае их роста) на три основных рынка – валютный (доллар США), денежный (государственные облигации) и фондовый (американские акции). В случае снижения этих показателей реакция рынка будет противоположной.

Очень важное замечание к таблице: фактическая реакция рынка на значение и динамику макроэкономического индикатора может отличаться от данной в таблице вследствие множественности его интерпретаций.

Например, рост ВВП одновременно может привести к росту процентных ставок (хорошо для доллара) и усилению инфляции (плохо для доллара), а также ухудшению торгового баланса (через рост доходов населения, что тоже плохо для доллара). Другой пример. Быстрый рост инфляции может привести к увеличению стоимости акций, которые будут покупать инвесторы, чтобы защитить активы от обесценения.

Поскольку рынок неоднозначно отзывается на фундаментальные новости, его ожидаемую реакцию всегда следует сверять с фактической, а также с рекомендациями и оценкой известных экономистов.

Таблица 2.2. Воздействие роста основных макроэкономических индикаторов на валютный, денежный и фондовый рынки[7]

Окончание табл. 2.2.

Окончание табл. 2.2.

Практически все фундаментальные показатели развития экономики США публикуются в заранее запланированное время, что позволяет инвесторам и игрокам занимать или же, наоборот, закрывать соответствующие позиции. С целью систематизации выходящих данных обычно составляются так называемые макроэкономические календари (economic calendars). Ниже приведены интернет-ссылки на некоторые из них:

Практически все фундаментальные показатели развития экономики США публикуются в заранее запланированное время, что позволяет инвесторам и игрокам занимать или же, наоборот, закрывать соответствующие позиции. С целью систематизации выходящих данных обычно составляются так называемые макроэкономические календари (economic calendars). Ниже приведены интернет-ссылки на некоторые из них:

– http://biz.yahoo.com/c/e.html;

– http://www.thestreet.com/markets/databank/currentissue.html;

– http://cbs.marketwatch.com/tools/marketsummary/calendars.

Ваша задача – определить идею фикс рынка и следить за динамикой данных, которые ее отражают. Их внимательное отслеживание позволит вам не только держать руку на пульсе и верно реагировать на обнародование тех или иных данных, но и предвосхищать реакцию рынка на них.

Макроэкономические индикаторы в США публикуют разные государственные ведомства, контролирующие соответствующие сектора экономики. Вот перечень основных организаций.

Очень важное замечание к таблице: фактическая реакция рынка на значение и динамику макроэкономического индикатора может отличаться от данной в таблице вследствие множественности его интерпретаций.

Например, рост ВВП одновременно может привести к росту процентных ставок (хорошо для доллара) и усилению инфляции (плохо для доллара), а также ухудшению торгового баланса (через рост доходов населения, что тоже плохо для доллара). Другой пример. Быстрый рост инфляции может привести к увеличению стоимости акций, которые будут покупать инвесторы, чтобы защитить активы от обесценения.

Поскольку рынок неоднозначно отзывается на фундаментальные новости, его ожидаемую реакцию всегда следует сверять с фактической, а также с рекомендациями и оценкой известных экономистов.

Таблица 2.2. Воздействие роста основных макроэкономических индикаторов на валютный, денежный и фондовый рынки[7]

– http://biz.yahoo.com/c/e.html;

– http://www.thestreet.com/markets/databank/currentissue.html;

– http://cbs.marketwatch.com/tools/marketsummary/calendars.

http://www.bea.doc.gov/bea/dn1.htm).

Дата объявления (данные поквартальные): ежемесячно в двадцатых числах в 16.30 по московскому времени.

В январе, апреле, июле и октябре публикуется упреждающий (advance) ВВП соответственно за 1-й, 2-й, 3-й и 4-й квартал.

В феврале, мае, августе и ноябре публикуется предварительный (preliminary) ВВП соответственно за 1-й, 2-й, 3-й и 4-й квартал.

В марте, июне, сентябре и декабре публикуется окончательный (final) ВВП соответственно за 1-й, 2-й, 3-й и 4-й квартал.

Данный показатель отражает рыночную стоимость товаров и услуг, произведенных внутри страны за определенный период времени. ВВП является важнейшим индикатором с макроэкономической точки зрения, так как отражает состояние экономики страны. Повышение ВВП сопровождается подъемом экономики, а его опережающий рост по сравнению с приростом ВВП других государств говорит о преимуществе инвестирования в экономику именно этой страны.

Согласно кейнсианской модели, объем ВВП можно рассчитать по следующей формуле:

GDP = C + I + S + E – M,

где С – потребление;

I – инвестиции;

S – государственные расходы;

E – экспорт;

M – импорт.

Отсюда видно, что сформированное при капитализме общество потребления стало одной из основных движущих сил современной экономики. Наряду с этим важную роль играют инвестиции и государственные расходы. Именно по этой причине государство зачастую прибегает к таким мерам по стимулированию национальной экономики (особенно в периоды рецессий), как увеличение бюджетных расходов и снижение уровня налогообложения. Также значимой является динамика торгового баланса. Впрочем, важность последнего элемента отмечал еще Адам Смит.

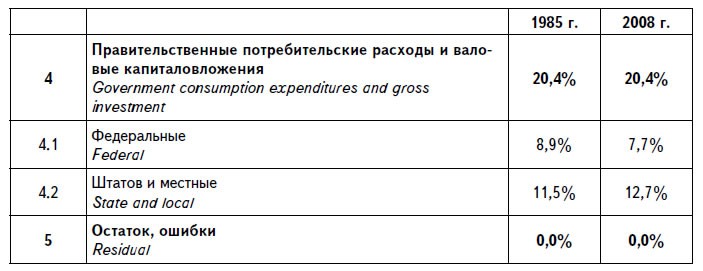

Современный ВВП США рассчитывается согласно приведенной ниже таблице 2.3, в которой в качестве справки указана доля каждой составляющей (за 2008 г.). Естественно, в другие годы эта доля может видоизменяться в зависимости от состояния экономики страны, вмешательства государства в ее экономическое развитие и даже от относительной стоимости доллара США.

Так, в 2002–2003 гг. американское правительство активно стимулировало экономику своей страны путем наращивания государственных расходов, в результате чего их доля в ВВП существенно выросла. Одновременно с этим резко упал курс доллара, что способствовало улучшению торгового баланса.

Таблица 2.3. Структура ВВП США в 1985 и 2008 гг.

Окончание табл. 2.3.

Окончание табл. 2.3.

Источник: U.S. Department of Commerce, Bureau of Economic Analysis

Источник: U.S. Department of Commerce, Bureau of Economic Analysis

За последние 23 года в структуре ВВП США усилилась роль рынка личных потребительских расходов на услуги – их доля выросла с 33,4 % до 43,0 %. Столь значительный процент услуг в ВВП может оказаться статистическим фантомом с целью привлечения инвесторов в экономику США: «Смотрите, как мы быстро и стабильно растем! Вкладывайте в американскую экономику свои капиталы и богатейте вместе с нами!» В то же время эти цифры отражают общемировую тенденцию снижения роли реального сектора и увеличения виртуального – рынка услуг связи, интернет-технологий и т. п.

Кроме того, из приведенной выше таблицы видно, что ухудшение торгового баланса США негативно отражается на динамике ВВП. Удельный вес внешней торговли во внутреннем продукте страны в период с 1985 по 2006 г. утроился, достигнув минус 5,9 % ее ВВП. Однако экономический спад в экономике США, сокративший потребительский импорт, а также обвальное падение цен на нефть во втором полугодии 2008 г. привели к сокращению дефицита торгового баланса, что стало позитивным фактором для американского ВВП.

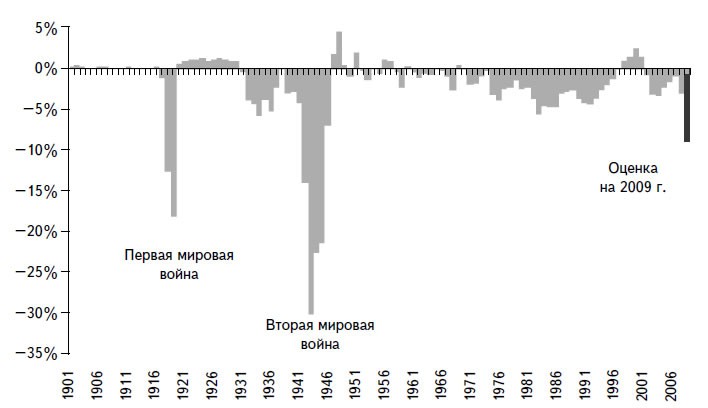

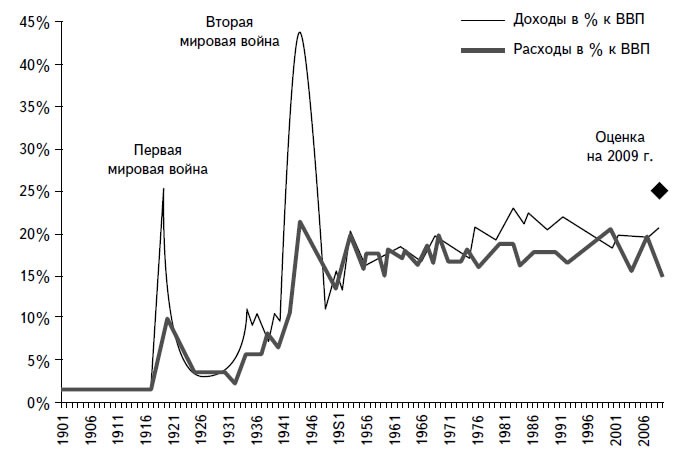

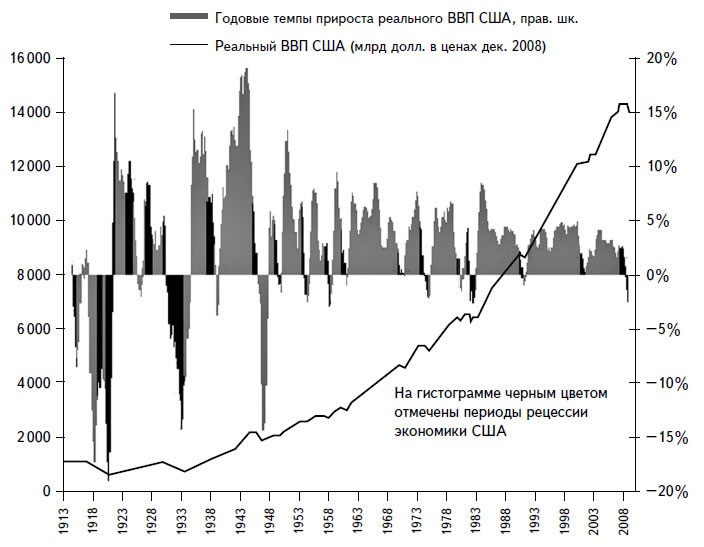

Главной целью макроэкономической политики США последних десятилетий было уменьшение волатильности темпов роста национальной экономики и недопущение глубоких спадов, которые наблюдались в период, предшествующий Второй мировой войне (рис. 2.15).

Учтите одну очень важную особенность опубликованного отчета о ВВП США за очередной квартал. Например, вы могли увидеть следующее сообщение: «По итогам 3-го квартала 2003 г. ВВП США вырос на 8,2 %». Согласитесь, весьма впечатляющая и даже фантастическая цифра. Что она означает и откуда взялась?

Все очень просто. Там, где весь мир применяет простое деление одного показателя ВВП на другой за аналогичный период времени, американцы

Источник: U.S. Department of Commerce, Bureau of Economic Analysis. Расчеты автора

Источник: U.S. Department of Commerce, Bureau of Economic Analysis. Расчеты автора

Рисунок 2.15. Динамика реального ВВП США (в долларах, декабрь 2008 г.)

задействуют возведение в степень. Это мультиплицирует эффект поквартального изменения ВВП и на нашем примере выглядит следующим образом:

где GDP3'03 – 12-месячное значение реального ВВП США (в ценах 2000 г.) в 3-м квартале 2003 г.;

где GDP3'03 – 12-месячное значение реального ВВП США (в ценах 2000 г.) в 3-м квартале 2003 г.;

GDP2'03 – 12-месячное значение реального ВВП США (в ценах 2000 г.) во 2-м квартале 2003 г.

Эта особенность американской статистики при публикации квартальных отчетов о ВВП своей страны усиливает эмоциональный эффект от обнародованных данных. Например, если просто, как делают все страны, поделить одно 12-месячное значение ВВП на аналогичное за предыдущий период (то есть на данные не 2-го квартала 2003 г., а 3-го квартала 2002 г.), прирост реального ВВП США окажется намного скромнее и составит всего 3,6 %:

где GDP3'03 – 12-месячное значение реального ВВП США (в ценах 2000 г.) в 3-м квартале 2003 г.;

где GDP3'03 – 12-месячное значение реального ВВП США (в ценах 2000 г.) в 3-м квартале 2003 г.;

GDP3'02 – 12-месячное значение реального ВВП США (в ценах 2000 г.) в 3-м квартале 2002 г.

GDP = C + I + S + E – M,

http://www.bea.doc.gov/bea/di1.htm).

Дата объявления платежного баланса (данные поквартальные): середина месяца, в 16.30.

Поквартальные данные по Account Balance публикуются:

advance – в январе, апреле, июле, октябре;

preliminary – в феврале, мае, августе, ноябре;

final – в марте, июне, сентябре, декабре.

Платежный баланс состоит из торгового баланса и баланса движения капиталов. Первый отражает динамику экспорта и импорта товаров и услуг, а второй – движение капиталов.

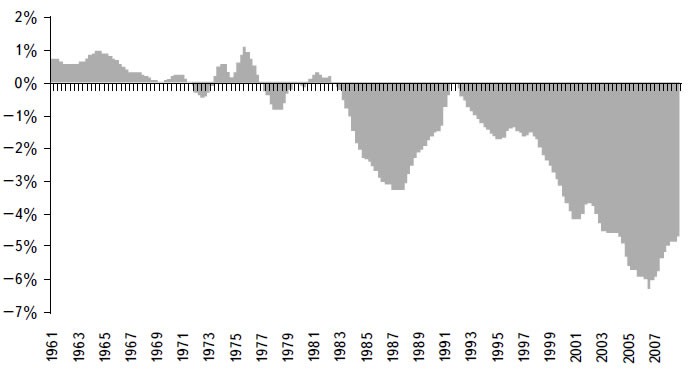

Обычно, чтобы проанализировать влияние платежного баланса на национальную экономику, исследуется относительная величина – текущий счет платежного баланса в процентах к ВВП страны. В свою очередь, текущий счет формируется в основном за счет торгового баланса (рис. 2.16).

Девальвация национальной валюты, как правило, приводит к улучшению платежного баланса и уменьшению его дефицита (в основном за счет улучшения одной из основных его составляющих – торгового баланса). Положительный эффект от девальвации проявляется обычно через четыре-шесть месяцев после ее проведения.

Ревальвация национальной валюты, напротив, как правило, ухудшает платежный баланс. Причем происходит это, в отличие от эффекта девальвации, практически сразу, без какого-либо продолжительного временного лага.

Одной из главных причин резкого падения доллара США в 2002–2008 гг. признавался существенный дефицит платежного баланса, для покрытия

Источники: U.S. Department of Commerce, Bureau of Economic Analysis, расчеты автора

Источники: U.S. Department of Commerce, Bureau of Economic Analysis, расчеты автора

Рисунок 2.16. Дефицит текущего счета платежного баланса США, в процентах к ВВП США

которого был необходим ежедневный приток капиталов на сумму примерно $2 млрд. Покупки американских долларов азиатскими Центробанками с целью защиты своих национальных валют от усиления периодически давали требуемую сумму, что на время останавливало падение доллара. Однако когда таких валютных интервенций не было, он продолжал свободное падение.

http://www.bea.doc.gov/bea/di1.htm).

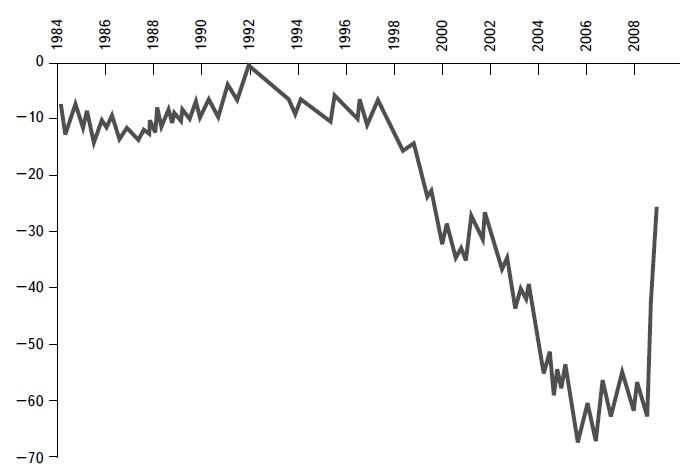

Дата объявления торгового баланса (данные помесячные): в середине месяца, через несколько дней после объявления платежного баланса, в 16.30.

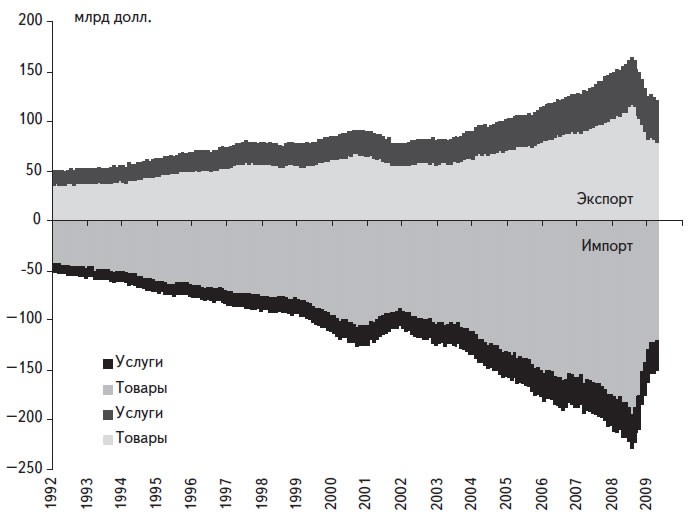

Торговый баланс является составной частью платежного баланса, поэтому между показателями дефицитов торгового и платежного балансов прослеживается четкая корреляция. Динамика дефицита торгового баланса США является одним из определяющих факторов влияния на стоимость американского доллара на мировых рынках. Например, в результате резкого охлаждения потребительского спроса внутри страны упали объемы покупок американцами импортных товаров. Как результат – даже в условиях резкого роста дефицита государственного бюджета США, который стимулирует ослабление доллара, на самом деле девальвации доллара не произошло. Ведь в результате сокращения дефицита торгового баланса до уровней 2000–2002 гг. в мире стало заметно меньше долларов, а значит, сократились объемы его предложения (рис. 2.17).

Источник: U.S. Department of Commerce, Bureau of Economic Analysis

Источник: U.S. Department of Commerce, Bureau of Economic Analysis

Рисунок 2.17. Дефицит торгового баланса США (помесячные данные), млрд долл. США

Обычно девальвация национальной валюты приводит к повышению эффективности экспорта и уменьшению доходности импортных операций. Как следствие этого, растет положительное сальдо во внешней торговле, когда увеличиваются стоимостные объемы экспорта по отношению к объемам импорта и возникает профицит торгового баланса.

В противном случае при ревальвации, т. е. усилении национальной валюты, появляется дефицит торгового баланса. Именно в такой ситуации находятся с 1976 г. США, отрицательное сальдо внешней торговли которых в октябре 2005 г. достигло рекордного значения, превысив $67 млрд (рис. 2.18).

Некоторые аналитики используют сравнения не абсолютных величин дефицитов/профицитов торгового баланса, а их отношения к ВВП. Так, одновременно может происходить пропорциональное ухудшение торгового баланса и рост ВВП. Это говорит о том, что экономика «впитывает» импорт относительно безболезненно для внутренней промышленности. В США,

Источник: U.S. Department of Commerce, Bureau of Economic Analysis

Источник: U.S. Department of Commerce, Bureau of Economic Analysis

Рисунок 2.18. Внешняя торговля США товарами и услугами (помесячно), млрд долл. США

однако, в начале XXI в., несмотря на рост ВВП, дефицит торгового баланса увеличивался гораздо бóльшими темпами. Это приводило к постепенному вытеснению внутренних товаров импортными и сигнализировало об ослаблении экспортного потенциала страны.

На приведенном выше рисунке мы видим, как стремительно растет импорт в США, несмотря на девальвацию доллара. Экспорт же, хотя и растет, однако все еще не достиг исторических максимумов (август 2000 г. – $91,65 млрд). Это объясняется тем, что в структуре импорта преобладают азиатские товары из Китая и Японии – торговый дефицит в торговле с первой страной в 2003 г. составлял в среднем $11 млрд в месяц, а со второй – $5,5 млрд. И если укрепление японской иены относительно американского доллара хотя и сдерживается Банком Японии, но все-таки происходит, то курс китайского юаня по отношению к доллару жестко регулируется Народным банком Китая, поэтому более конкурентоспособные товары из этой страны (в первую очередь вследствие дешевой рабочей силы и государственной поддержки экспорта) все в бóльших объемах потребляются американцами. Впрочем, это их устраивает, поскольку снижает давление на инфляцию в США. Кроме того, китайцы инвестируют огромные суммы в быстрорастущие американские долги. А если бы у Китая не было профицита торгового баланса, то не было бы и денег для таких инвестиций.

Отношения между Китаем и США, в том числе в области международной торговли, будут на острие внимания еще долгое время.

http://www.tcb-indicators.org/lei/leilatest.htm).

Дата объявления индекса опережающих индикаторов (данные помесячные): в конце или в начале месяца, в 18.00.

Индекс опережающих индикаторов рассчитывается на основании «корзины» главных макроэкономических индикаторов США, взвешенных своими весами. В базу расчета, в частности, входят следующие индикаторы:

– занятость и связанные с ней показатели рынка труда;

– показатели инфляции (CPI, PPI) и цены товаров;

– ВВП, доход, заработная плата и личное потребление;

– промышленное производство, мощность, продажи и заказы на промышленные товары и товары длительного пользования;

– процентные ставки и денежная масса;

– доверие потребителей (consumer confidence) и усредненные индексы.

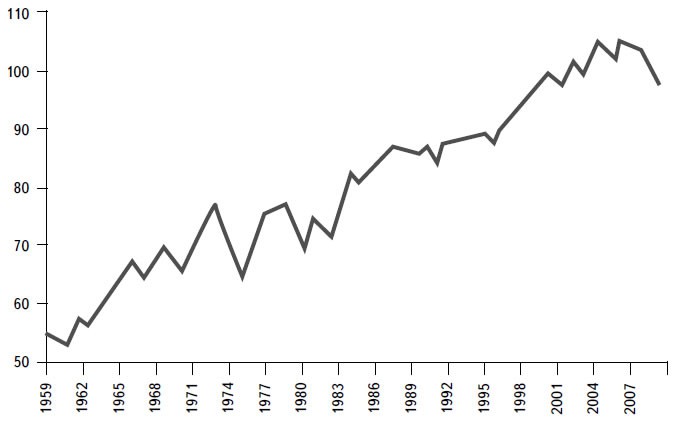

Однако пусть вас не вводит в заблуждение название данного индикатора как «опережающего». Он далеко не всегда обладает предсказательной способностью. Объясняется это наличием в базе расчетов, например данных о рынке труда, которые традиционно запаздывают в реакции на изменение макроэкономической ситуации. Однако в целом индекс опережающих индикаторов является достаточно интересным и полезным. В частности, обычно он начинает подниматься за два-три месяца до окончания рецессии (рис. 2.19).

Данный индекс отражает динамику всех основных макроэкономических индикаторов страны и является одним из наиболее важных для аналитиков, оценивающих экономическое развитие США.

В периоды экономических спадов и рецессий индекс ведущих индикаторов снижается, а в период бурного подъема экономики США стремительно растет.

Источник: The Conference Board

Источник: The Conference Board

Рисунок 2.19. Индекс опережающих индикаторов США (2004 = 100)