Страница:

Следующим важнейшим фактором влияния на валютные курсы можно считать макроэкономику. В первую очередь это темпы роста реального ВВП, стимулирующие или нет прямые иностранные инвестиции (FDI) и портфельные иностранные инвестиции, которые хорошо видны при анализе платежного баланса. Так, даже если страна имеет негативное сальдо торгового баланса, то это не означает падения ее национальной валюты, при условии, что дефицит покрывается притоком иностранных инвестиций. Именно по такой модели строилось американское «кредитное счастье» в 1980–2008 гг. Однако настроение инвесторов переменчиво. И если они чувствуют неладное, то при негативном торговом балансе да еще оттоке иностранных инвестиций с национальной валютой может случиться ужасное – весьма серьезная девальвация, которая сама может вызвать экономический кризис.

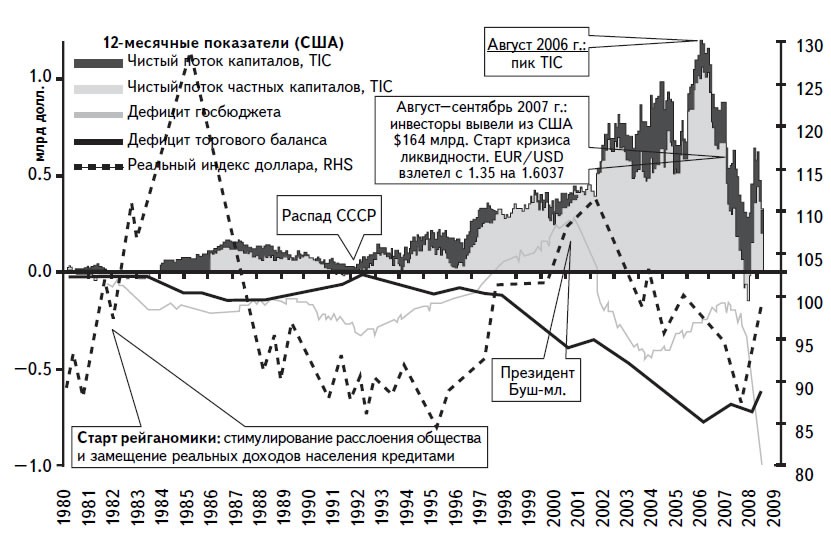

Это касается не только развивающихся стран, наиболее чувствительных к потокам иностранных инвестиций, но даже США. Так, начиная с сентября 2006 г. поток иностранных инвестиций в американскую экономику начал быстро иссякать. Худшим моментом для доллара и американцев стал июль 2008 г. Однако затем страх инвесторов по всему миру стимулировал их на покупку госбумаг в США, что в итоге привело к росту котировок доллара (рис. 1.12).

Источник: http://www.federalreserve.gov/releases/H10/Summary/indexbc_m.txt

Источник: http://www.federalreserve.gov/releases/H10/Summary/indexbc_m.txt

Рисунок 1.12. Реальный индекс доллара США на фоне иностранных инвестиций в американскую экономику (TIC), а также торгового баланса и дефицита госбюджета

Еще один элемент влияния на динамику валютных курсов – денежная эмиссия и инфляция в разных странах, которые в конечном итоге порождают паритеты покупательной способности (ППС) национальной валюты по отношению к американскому доллару и другим валютам.

Концепция паритетов покупательной способности, рассчитываемых ежегодно МВФ, исходит из сопоставления определенного набора товаров и услуг, которые можно купить за доллары в США и за национальную валюту в другой стране. Элементарное деление сумм в долларах и сумм в национальной валюте дает нам курс этой валютной пары, который адекватен приобретению заданного набора товаров и услуг. Конечно же, если бензин в США намного дешевле, чем в странах Еврозоны, это создает переоцененность евро по отношению к США, по крайней мере по этому виду товара. Пусть она в основном и объясняется разной налоговой политикой, проводимой в Европе и США. В любом случае никто из европейцев не сможет переезжать через Атлантический океан и заправляться более дешевым бензином. Это главное ограничение методики паритета покупательной способности при оценке справедливых валютных курсов – налоговые и пространственные границы. Однако существует множество других товаров, на которые государство не наложило особые «лапы акцизов и поборов» и которые можно легко транспортировать на дальние расстояния. Так что в целом концепция паритетов покупательной способности в долгосрочном плане весьма неплохо показывает справедливые уровни валютных курсов. Можно найти множество подтверждений схождения рыночных курсов к курсам по ППС.

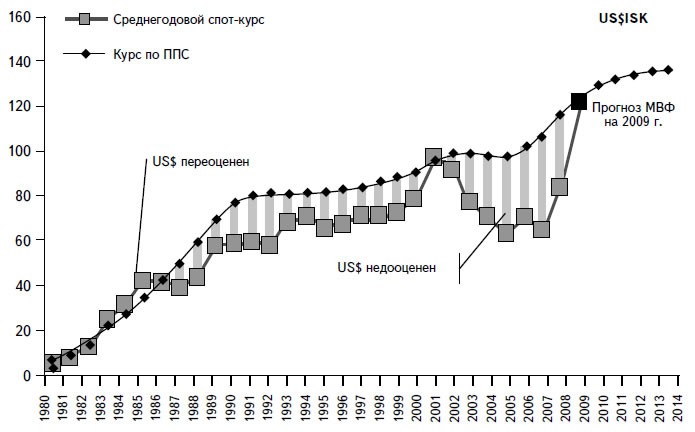

Весьма показательный случай, достойный войти в учебники по экономической истории, произошел с Исландией. Эта совсем небольшая страна, которая насчитывает немногим больше 300 000 жителей, традиционно обладала дорогой национальной валютой – исландской кроной. Одним из самых дорогостоящих удовольствий были рыбалка в Исландии, да и просто туризм. Результатом удержания неадекватно завышенной стоимости кроны стала ее резкая девальвация в 2008 г. вкупе с глубочайшим экономическим кризисом и дефолтом (рис. 1.13).

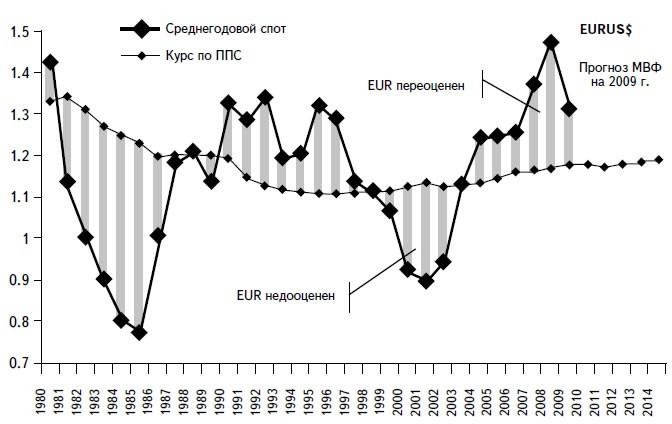

Курс евродоллара, рассчитанный по паритету покупательной способности, начиная с 1986 г. колеблется в узком интервале 1,12–1,22, что объясняется близкими показателями инфляции в США и Еврозоне. За это время рыночный курс колебался в гораздо более широком интервале от 0,8 до 1,6, но всегда вокруг курса по ППС.

И хотя нет гарантий возврата рыночных котировок EUR/USD к справедливым по паритету значениям, история учит, что вероятность этого очень велика. При краткосрочных спекуляциях знание курса по ППС, конечно же, почти полностью бесполезно, кроме возможного понимания причин возникновения и существования трендов, однако для долгосрочного инвестирования оно очень пригодится. Если значения инфляции в США и Еврозоне так и останутся близкими, то в будущем курс евродоллара продолжит колебаться вокруг 1,16. Однако если инфляция в США будет в течение длительного времени намного выше или ниже, чем в Еврозоне, то произойдет рост или снижение соответственно и курса евродоллара, рассчитанного по паритету покупательной способности (рис. 1.14).

Источники: www.imf.org, www.ecb.int

Источники: www.imf.org, www.ecb.int

Рисунок 1.13. Динамика рыночного курса исландской кроны против доллара США, а также курса по паритету покупательной способности

Источники: www.imf.org, www.ecb.int

Источники: www.imf.org, www.ecb.int

Рисунок 1.14. Динамика рыночного спот-курса и курса по паритету покупательной способности евро против доллара США

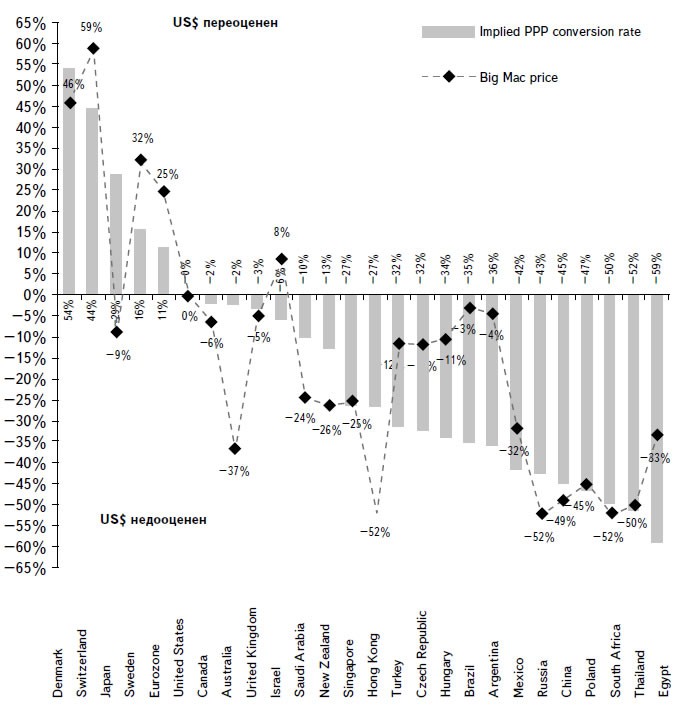

Курсы по ППС дважды в год, в апреле и октябре, рассчитывает Международный валютный фонд (Implied PPP conversion rate). Есть также альтернативная возможность, более простая для понимания: сравнить покупательную способность разных валют по стоимости гамбургеров разновидности бигмак, производимых компанией McDonald's. Это так называемый The Big Mac index, придуманный и регулярно рассчитываемый журналом The Economist.

Так, в январе 2009 г. в США бигмак стоил $3,54 за штуку. В то же самое время в странах Еврозоны он обходился покупателям в €3,42, а в Великобритании – £2,29. Значит, можно рассчитать, что справедливый по The Big Mac indeх курс EUR/USD составлял 1,035, а GBP/USD – 1,546. От курсов по ППС (1,16 и 1,52 соответственно), рассчитанных МВФ в октябре 2008 г., эти значения, конечно же, отличаются – в силу того что в последнем случае база взятых для расчетов товаров и услуг была намного шире.

Однако в целом паритеты покупательной способности, рассчитанные МВФ и по индексу бигмака, близки, что хорошо видно из нижеприведенного рисунка (рис. 1.15).

Источники: www.imf.org, http://www.economist.com/markets/bigmac/

Источники: www.imf.org, http://www.economist.com/markets/bigmac/

Рисунок 1.15. Степень переоценки (+) и недооценки (—) рыночных спот-курсов по отношению к курсам, рассчитанным по ППС от МВФ и The Big Mac index, январь 2009 г.

При сравнительном анализе валют развитых государств, таких как США, страны Еврозоны, Япония, Швейцария и Великобритания, знание паритетов покупательной способности можно использовать в лобовую – рыночные курсы с большой вероятностью приближаются к курсам по ППС.

Однако когда речь идет о странах, находящихся на разных уровнях экономического развития, рыночный курс национальной валюты развивающейся или бедной страны практически всегда оказывается заниженным относительного справедливого курса, рассчитанного по ППС. Только развитые страны могут иметь справедливо оцененную национальную валюту, а для развивающихся и тем более бедных стран это недостижимая мечта. И если вдруг по каким-то причинам им удается ее достичь, это создает гигантский риск последующей резкой девальвации национальной валюты против валют развитых стран. Бедная страна не может себе позволить иметь сильную валюту (рис. 1.16).

Источник: www.imf.org

Источник: www.imf.org

Рисунок 1.16. Корреляция между показателями относительной стоимости национальной валюты (недооценка <1, переоценка >1) и благосостояния населения страны

http://www.economagic.com, расчеты автора

Это касается не только развивающихся стран, наиболее чувствительных к потокам иностранных инвестиций, но даже США. Так, начиная с сентября 2006 г. поток иностранных инвестиций в американскую экономику начал быстро иссякать. Худшим моментом для доллара и американцев стал июль 2008 г. Однако затем страх инвесторов по всему миру стимулировал их на покупку госбумаг в США, что в итоге привело к росту котировок доллара (рис. 1.12).

Рисунок 1.12. Реальный индекс доллара США на фоне иностранных инвестиций в американскую экономику (TIC), а также торгового баланса и дефицита госбюджета

Еще один элемент влияния на динамику валютных курсов – денежная эмиссия и инфляция в разных странах, которые в конечном итоге порождают паритеты покупательной способности (ППС) национальной валюты по отношению к американскому доллару и другим валютам.

Концепция паритетов покупательной способности, рассчитываемых ежегодно МВФ, исходит из сопоставления определенного набора товаров и услуг, которые можно купить за доллары в США и за национальную валюту в другой стране. Элементарное деление сумм в долларах и сумм в национальной валюте дает нам курс этой валютной пары, который адекватен приобретению заданного набора товаров и услуг. Конечно же, если бензин в США намного дешевле, чем в странах Еврозоны, это создает переоцененность евро по отношению к США, по крайней мере по этому виду товара. Пусть она в основном и объясняется разной налоговой политикой, проводимой в Европе и США. В любом случае никто из европейцев не сможет переезжать через Атлантический океан и заправляться более дешевым бензином. Это главное ограничение методики паритета покупательной способности при оценке справедливых валютных курсов – налоговые и пространственные границы. Однако существует множество других товаров, на которые государство не наложило особые «лапы акцизов и поборов» и которые можно легко транспортировать на дальние расстояния. Так что в целом концепция паритетов покупательной способности в долгосрочном плане весьма неплохо показывает справедливые уровни валютных курсов. Можно найти множество подтверждений схождения рыночных курсов к курсам по ППС.

Весьма показательный случай, достойный войти в учебники по экономической истории, произошел с Исландией. Эта совсем небольшая страна, которая насчитывает немногим больше 300 000 жителей, традиционно обладала дорогой национальной валютой – исландской кроной. Одним из самых дорогостоящих удовольствий были рыбалка в Исландии, да и просто туризм. Результатом удержания неадекватно завышенной стоимости кроны стала ее резкая девальвация в 2008 г. вкупе с глубочайшим экономическим кризисом и дефолтом (рис. 1.13).

Курс евродоллара, рассчитанный по паритету покупательной способности, начиная с 1986 г. колеблется в узком интервале 1,12–1,22, что объясняется близкими показателями инфляции в США и Еврозоне. За это время рыночный курс колебался в гораздо более широком интервале от 0,8 до 1,6, но всегда вокруг курса по ППС.

И хотя нет гарантий возврата рыночных котировок EUR/USD к справедливым по паритету значениям, история учит, что вероятность этого очень велика. При краткосрочных спекуляциях знание курса по ППС, конечно же, почти полностью бесполезно, кроме возможного понимания причин возникновения и существования трендов, однако для долгосрочного инвестирования оно очень пригодится. Если значения инфляции в США и Еврозоне так и останутся близкими, то в будущем курс евродоллара продолжит колебаться вокруг 1,16. Однако если инфляция в США будет в течение длительного времени намного выше или ниже, чем в Еврозоне, то произойдет рост или снижение соответственно и курса евродоллара, рассчитанного по паритету покупательной способности (рис. 1.14).

Рисунок 1.13. Динамика рыночного курса исландской кроны против доллара США, а также курса по паритету покупательной способности

Рисунок 1.14. Динамика рыночного спот-курса и курса по паритету покупательной способности евро против доллара США

Курсы по ППС дважды в год, в апреле и октябре, рассчитывает Международный валютный фонд (Implied PPP conversion rate). Есть также альтернативная возможность, более простая для понимания: сравнить покупательную способность разных валют по стоимости гамбургеров разновидности бигмак, производимых компанией McDonald's. Это так называемый The Big Mac index, придуманный и регулярно рассчитываемый журналом The Economist.

Так, в январе 2009 г. в США бигмак стоил $3,54 за штуку. В то же самое время в странах Еврозоны он обходился покупателям в €3,42, а в Великобритании – £2,29. Значит, можно рассчитать, что справедливый по The Big Mac indeх курс EUR/USD составлял 1,035, а GBP/USD – 1,546. От курсов по ППС (1,16 и 1,52 соответственно), рассчитанных МВФ в октябре 2008 г., эти значения, конечно же, отличаются – в силу того что в последнем случае база взятых для расчетов товаров и услуг была намного шире.

Однако в целом паритеты покупательной способности, рассчитанные МВФ и по индексу бигмака, близки, что хорошо видно из нижеприведенного рисунка (рис. 1.15).

Рисунок 1.15. Степень переоценки (+) и недооценки (—) рыночных спот-курсов по отношению к курсам, рассчитанным по ППС от МВФ и The Big Mac index, январь 2009 г.

При сравнительном анализе валют развитых государств, таких как США, страны Еврозоны, Япония, Швейцария и Великобритания, знание паритетов покупательной способности можно использовать в лобовую – рыночные курсы с большой вероятностью приближаются к курсам по ППС.

Однако когда речь идет о странах, находящихся на разных уровнях экономического развития, рыночный курс национальной валюты развивающейся или бедной страны практически всегда оказывается заниженным относительного справедливого курса, рассчитанного по ППС. Только развитые страны могут иметь справедливо оцененную национальную валюту, а для развивающихся и тем более бедных стран это недостижимая мечта. И если вдруг по каким-то причинам им удается ее достичь, это создает гигантский риск последующей резкой девальвации национальной валюты против валют развитых стран. Бедная страна не может себе позволить иметь сильную валюту (рис. 1.16).

Рисунок 1.16. Корреляция между показателями относительной стоимости национальной валюты (недооценка <1, переоценка >1) и благосостояния населения страны

http://www.economagic.com, расчеты автора

Рисунок 1.17. Отношение индекса цен на дома (средние по США) к фондовому индексу S&P 500 (1962 г. = 0 %) на фоне динамики процентных ставок по 10-летним государственным облигациям правительства США

«Надо ли нам сдерживать пчел с Уолл-стрит, занимающихся опылением?» – вопрошает Алан Гринспен в своих мемуарах, увидевших свет в 2008 г. Мол, рынок сам найдет баланс между риском и жадностью и пройдет по лезвию ножа на пути построения общества всеобщего благоденствия. Однако рынок – не абстрактное понятие. За ним стоят конкретные люди. И управляют рынком так называемые лидеры бизнеса. Но ведь и лидеры – обычные люди, со своими страстями и потребностями. Главная их задача – «нарисовать» прибыль и получить многомиллионные бонусы. И никто не сможет остановить полоумное стадо обезумевшей от жадности толпы от прыжка в финансовую пропасть, если государство самоустранилось от регулирования возникшего рынка производных финансовых инструментов, обеспечивших построение на дешевых деньгах made in Federal Reserve громаднейшей кредитной пирамиды.

В результате банкиры пошли на смягчение процедур проверки кредитоспособности потенциальных заемщиков и в 2006–2008 гг. навыдавали массу «плохих» кредитов. По оценке Алана Гринспена, который в те времена занимал пост председателя ФРС, их было выдано на сумму не менее $2 трлн. Впоследствии именно эти кредиты стали катализатором крупнейшего со времен Великой депрессии 1929–1933 гг. экономического спада и одновременного первого глобального экономического кризиса.

На приведенном выше рисунке мы видим, что в 2000 г. фондовый индекс S&P 500, «купленный» в декабре 1962 г., «стоил» более чем в два раза дороже среднего американского дома. Это объяснялось очень быстрым ростом котировок акций на фондовом рынке США, произошедшим в короткий период времени начиная с 1995 г.

В свою очередь, было время, когда цены на дома в США увеличивались намного быстрее прироста котировок американских акций. Наибольшая разница в пользу недвижимости наблюдалась в 1982 г.

Отсюда видно, что недвижимость имеет преимущество перед акциями при растущей инфляции. И наоборот, когда инфляция и процентные ставки снижаются, пальма первенства переходит к акциям.

Но и у этого правила могут быть исключения, одно из которых мы могли наблюдать в период 2000–2002 гг. Произошедший в это время обвал на американском рынке акций сопровождался ростом цен на недвижимость. Это объяснялось длительным периодом крайне низких процентных ставок – Федеральная резервная система США таким образом боролась с экономическим кризисом, стимулируя построение еще большей пирамиды, чем рынок акций «новой экономики».

В любом случае главным фактором изменения цен на недвижимость является изменение соотношения спроса и предложения. Рынок акций, процентные ставки, а также в первую очередь доходы населения и макроэкономический рост (среднедушевой ВВП) оказывают воздействие на цены на недвижимость через изменение соотношения спроса и предложения.

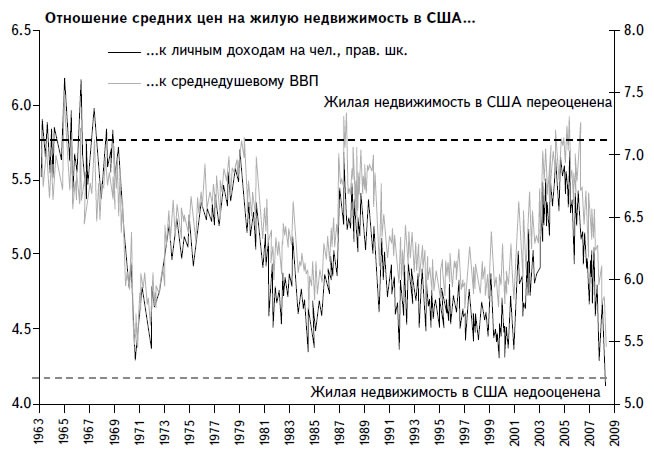

Ниже мы подробно рассмотрим, как на цены на дома в США влияют доходы населения и среднедушевой ВВП (рис. 1.18).

Из представленного выше рисунка видно, что начиная с 1963 г. средний житель США должен зарабатывать на покупку одного нового среднего дома от 5,2 до 7,6 года, в среднем в течение 6,2 года. Минимальные показатели, о которых можно было сказать, что жилая недвижимость в США недооценена, находились в промежутке 5,2–5,5 года (1970, 1984, 2000 и 2009 гг.). Максимальные цифры, соответствующие периодам перегретого рынка, наблюдались в 1964–1966, 1979, 1987 и 2006 гг. в промежутке 7–7,6 года.

Кстати, в 1981–1982 гг., несмотря на 10 %-ную инфляцию, цены на дома практически не выросли, а в 1991–1992 гг. вообще упали – с пиковых

Источники: http://www.economagic.com, расчеты автора

Источники: http://www.economagic.com, расчеты автора

Рисунок 1.18. Отношение рыночных цен на дома (средние по стране) к годовым доходам населения и к ВВП США (из расчета на человека)

значений II квартала 1990 г. на 6,3 % при среднегодовой инфляции 3 %. Реальное снижение стоимости жилых домов в США, с учетом величины инфляции, и в первом и во втором случае произошло приблизительно на 10 %. Бум на рынке недвижимости начала второго тысячелетия закончился более глубоким снижением реальной стоимости жилых домов в США, нежели 10 %. Что ж, это расплата за предыдущие годы процветания. Накопленный потенциал снижения сорвался «с цепи» финансистов и правительств и выразился в глубочайшем спаде.

Относительно ВВП, рассчитанного на одного жителя США, цены на дома колеблются возле отметки 5 лет (максимум – 4,3, минимум – 5,9). Иными словами, в среднем на покупку одного дома американец должен работать в течение пяти лет и, соответственно, направлять на нее все полученные за это время личные доходы. При этом видно, что между отношением рыночных цен на дома к годовым доходам населения и к ВВП США (из расчета на человека) наблюдается очень высокая корреляция – за период с 1963 по 2008 г. значение коэффициента корреляции составляло 0,94. Отсюда можно сделать вывод, что при анализе динамики цен на недвижимость в США можно использовать наиболее доступный показатель – ВВП.

Запомните эти цифры: в среднем американцу потребуется 6,2 года, чтобы накопить личные доходы для покупки дома, и 5 лет ВВП на человека (ВВП страны из расчета на одного ее жителя). Столько должен стоить стандартный дом в США. Любое отклонение от этой величины ненормально и должно быть оправдано другими фундаментальными или психологическими факторами.

Например, если ожидается, что за следующий год реальный ВВП вырастет на 4 %, инфляция составит 2 %, а население США увеличится на 1 %, то среднедушевой ВВП на одного американца вырастет приблизительно на 5 % (1,04 × 1,02/1,01). Соответственно, цены на дома за следующий год тоже в среднем должны будут увеличиться на 5 %. Однако, когда рынок недвижимости находится в разогретом состоянии, они будут расти быстрее, а во время его стагнации или спада рост цен будет замедляться или же стоимость домов даже будет снижаться. Кроме того, нужно задуматься, стоит ли вступать в спекулятивную игру на рынке недвижимости, когда цены на нем относительно доходов населения существенно превышают средние величины.

Итак, цены на жилую недвижимость в США не могут значительно отклоняться от динамики доходов населения и ВВП. Падение этих макроэкономических показателей должно приводить к снижению, а быстрый рост – к увеличению цен на дома (рис. 1.19).

Источники: http://www.economagic.com, расчеты автора

Источники: http://www.economagic.com, расчеты автора

Рисунок 1.19. Динамика индексов цен на дома (средние по США), персональных доходов населения США и ВВП США (из расчета на человека); декабрь 1962 г. = 100

Индивидуальные доходы населения США и ВВП росли за рассматриваемый период в целом более стабильно по сравнению с ценами на жилые дома. Так, за этот промежуток времени произошло четыре резких падения, даты которых нам уже известны из предыдущих графиков. Однако из текущего видно, что такого глубокого падения цен, которое произошло в 2008–2009 гг., в статистически известной истории не было.

Корреляция между доходами и ценами на дома настолько высока (99 % между обеими парами показателей – ценами и среднедушевым ВВП, а также ценами и персональными доходами), что другим факторам влияния почти не оставляет места (рис. 1.20).

Источники: http://www.economagic.com, расчеты автора

Источники: http://www.economagic.com, расчеты автора

Рисунок 1.20. Процентная разница индекса цен на дома, персональных доходов населения США и ВВП США (из расчета на человека)

Думается, что по другим странам статистика цен на жилую недвижимость должна быть аналогичной. Хотя, естественно, стоимость жилья в разных регионах и государствах может довольно-таки существенно различаться. Кроме того, несомненно, на цены влияют качество и количество жилой недвижимости в той или иной стране.

Посмотрите, например, насколько отличаются цены на дома в разных районах США. На Западе (West) и Северо-Востоке (Northeast) они максимальны и в среднем на 30 % превышают среднеамериканский уровень, а на Юге (South) и Среднем Западе (Midwest) на 15–20 % ниже него (рис. 1.21).

Источник: http://www.economagic.com

Источник: http://www.economagic.com

Рисунок 1.21. Динамика цен на дома в четырех разных территориальных зонах США

www.census.gov, http://www.nationwide.co.uk, http://www.statistics.gov.uk, расчеты автора

Рисунок 1.22. Сравнительная динамика отношений цен на дома к среднедушевому ВВП в США и Великобритании

Для иллюстрации огромной разницы в стоимости недвижимости в зависимости от ее территориального положения приведу следующие цифры. В начале 2004 г. средняя цена на дом в Лондоне была выше среднеанглийского уровня на 64 %. Намного дешевле дома на периферии – в Шотландии (–32 % от среднеанглийского уровня и в 2,4 раза ниже среднего уровня цены в Лондоне), Северной Ирландии (–28 %) и Уэльсе (–22 %).

Известно правило: самый значимый фактор цены любой недвижимости – ее месторасположение. От этого будут зависеть такие важнейшие инвестиционные характеристики, как ликвидность, доходность аренды, динамика цен (рис. 1.23).

Источники: www.census.gov, http://www.nationwide.co.uk, http://www.statistics.gov.uk, расчеты автора

Источники: www.census.gov, http://www.nationwide.co.uk, http://www.statistics.gov.uk, расчеты автора

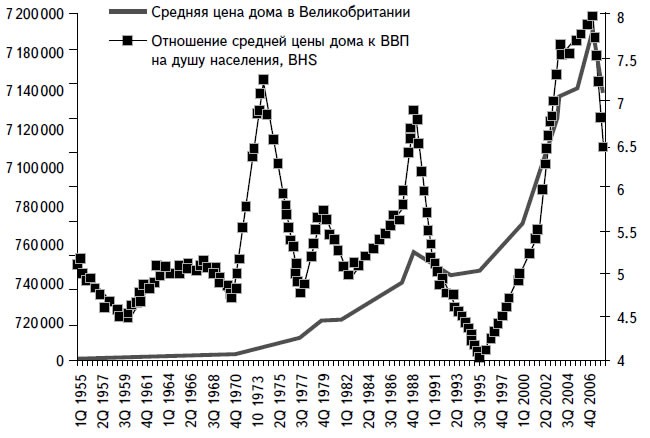

Рисунок 1.23. Динамика цен на дома в Великобритании и отношение этих цен к среднедушевому ВВП

В Великобритании цены на жилую недвижимость достигали своего пика относительно размеров экономики в 1974, 1989 и 2007 гг. Во всех этих случаях превышение в 7–8 раз отношения цен на дома к среднедушевому ВВП быстро сменялось обвальным падением реальных цен на жилую недвижимость. Повторение этого сценария я первоначально ожидал в 2004 г. Но в действительности обрушение цен началось только в последнем квартале 2007 г., что объяснялось традиционной инертностью рынка недвижимости, а также нереалистичным оптимизмом банков, кредитовавших ипотечный бум. Однако тем больнее было последовавшее неизбежное падение, обрушившее ряд банков и поставившее всю экономику Великобритании на грань краха. Так что и в этот раз выводы из сравнительного анализа цен на жилую недвижимость, сделанные на основе персональных доходов населения и среднедушевого ВВП, оказались верны.

www.domik.net,www.realtymarket.org, www.irn.ru. Расчеты автора

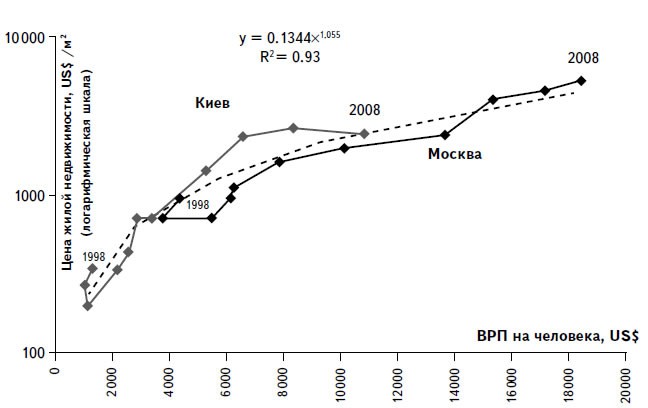

Рисунок 1.24. Динамика ВРП на душу населения относительно цен на жилье в Киеве и Москве, 1998–2008 гг.

Главная причина ускоренного роста цен – агрессивное ипотечное кредитование, которое восполнило нехватку реальных денег у населения заемными ресурсами. Это типично для капиталистических экономик. В результате этого цены на недвижимость оказались переоцененными по сравнению с историческими трендами (рис. 1.25).

Источники: Standard & Poor's, Госкомстат, НБУ, www.domik.net,www.realtymarket.org, www.irn.ru. Расчеты: автора

Источники: Standard & Poor's, Госкомстат, НБУ, www.domik.net,www.realtymarket.org, www.irn.ru. Расчеты: автора

Рисунок 1.25. Корреляция между ВРП на душу населения и ценами на жилье в Киеве и Москве, 1998–2008 гг.

В 2008 г. до России и Украины докатился экономический кризис, что привело к девальвации рубля и гривны и сбило цены на квартиры до адекватных уровней. Однако для прогнозирования поведения цен необходимо понимать не только исторические цифры, но и будущую динамику доходов населения. Впрочем, последнюю прогнозировать проще. Например, вряд ли у кого-то были сомнения в предстоящем падении номинальных долларовых доходов населения Москвы и Киева в 2009 г.

При этом очень важно понимать, что рынок недвижимости, как и любой другой не «мертвый» рынок, колеблется вокруг справедливых цен, словно маятник вокруг невидимой оси. А значит, падение рынка всегда может быть более глубоким, чем это первоначально ожидалось. Так же как и рост рынка почти всегда оказывается намного бóльшим, чем это было бы экономически оправданно (рис. 1.26).

Источники: Standard & Poor's, Госкомстат, НБУ, www.domik.net,www.realtymarket.org, www.irn.ru. Расчеты: автора

Источники: Standard & Poor's, Госкомстат, НБУ, www.domik.net,www.realtymarket.org, www.irn.ru. Расчеты: автора

Рисунок 1.26. Сколько лет должен работать житель Москвы и Киева, чтобы купить среднюю квартиру (отношение среднедушевого ВРП в Москве и Киеве к рыночным ценам на квартиры), на фоне динамики рыночных цен жилой недвижимости

Если посмотреть на динамику на недвижимость цен начиная с 1998 г., то жителю и Москвы, и Киева необходимо было работать примерно 11 лет, чтобы купить себе квартиру средней площадью 55 квадратных метров. Вспомним, что в США и Великобритании на накопление средств для приобретения дома уходит в среднем пять лет. Такая разница между развитыми и постсоветскими странами объясняется дефицитом жилья, накопленным еще в советские времена, а также спадом жилищного строитель– ства в 1990-е гг.

Однако есть ли на самом деле дефицит жилья в Киеве и Москве? Как видно из следующего графика за 2003 г., в европейских странах существует прямая зависимость: чем богаче государство, тем больше квадратных метров жилой недвижимости приходится на каждого его жителя (рис. 1.27).

Исходя из оценок ВРП Киева и Москвы, рассчитанного по паритету покупательной способности (€11,4 тыс. и €21,6 тыс. соответственно), а также имеющейся в нашем распоряжении корреляции по европейским странам, мы можем сделать предположение, что адекватный уровень обеспеченности жильем для составит 25 м2 для Киева и 30 м2 для Москвы.