Страница:

Особенности обыкновенных акций

• Держатели обыкновенных акций – остаточные собственники компании. Они обладают правом голоса и несут максимальные риски, связанные с владением акций.

• В случае банкротства компании держатели обыкновенных акций являются кредиторами последней очереди (после держателей облигаций и привилегированных акций).

• Ответственность акционеров ограничена размером их вложений (ограниченная ответственность).

• Держатели обыкновенных акций имеют право на получение дивидендов только по завершении выплат по всем корпоративным облигациям.

• Акционеры получают дивиденды, только если совет директоров компании объявляет о выплате дивидендов.

Когда создается новая компания, обыкновенные акции продаются акционерам, что позволяет получить денежные средства для компании. Компании, нуждающиеся в дополнительных средствах для расширения своей деятельности, продают большее количество обыкновенных акций, облигаций и/или привилегированных акций.

Владение обыкновенными акциями подтверждается сертификатами акций. На лицевой стороне сертификата указывается: наименование компании-эмитента, имя владельца акций, количество приобретенных акций, регистрационный номер, наименование держателя реестра и номинальная стоимость акций; на обратной стороне, как правило, содержится передаточная надпись, которая подписывается держателем акций при передаче права собственности на них.

• В случае банкротства компании держатели обыкновенных акций являются кредиторами последней очереди (после держателей облигаций и привилегированных акций).

• Ответственность акционеров ограничена размером их вложений (ограниченная ответственность).

• Держатели обыкновенных акций имеют право на получение дивидендов только по завершении выплат по всем корпоративным облигациям.

• Акционеры получают дивиденды, только если совет директоров компании объявляет о выплате дивидендов.

Когда создается новая компания, обыкновенные акции продаются акционерам, что позволяет получить денежные средства для компании. Компании, нуждающиеся в дополнительных средствах для расширения своей деятельности, продают большее количество обыкновенных акций, облигаций и/или привилегированных акций.

Владение обыкновенными акциями подтверждается сертификатами акций. На лицевой стороне сертификата указывается: наименование компании-эмитента, имя владельца акций, количество приобретенных акций, регистрационный номер, наименование держателя реестра и номинальная стоимость акций; на обратной стороне, как правило, содержится передаточная надпись, которая подписывается держателем акций при передаче права собственности на них.

Право голоса

Право голоса – это право акционеров принимать участие в голосовании. Особенность обыкновенных акций состоит в том, что акционеры могут голосовать по важным для компании вопросам, таким как членство в совете директоров. Совет директоров в свою очередь назначает лиц на руководящие должности в компании. Держатели обыкновенных акций должны утверждать все изменения в уставе компании. Устав – это документ, который готовит компания при учреждении. Например, руководство компании, желающее провести поглощение другой компании путем выпуска новых обыкновенных акций, должно получить разрешение акционеров.

Вместо того чтобы лично присутствовать на собрании акционеров и участвовать в голосовании, многие акционеры выписывают доверенности. Доверенность – это юридический документ, который дает определенному лицу временные полномочия для голосования на собрании акционеров от имени отсутствующего акционера. Чаще всего руководство компаний выносит на голосование утверждение состава совета директоров и другие важные вопросы. Имена кандидатов затем указываются в доверенностях на голосование и рассылаются акционерам.

Компании используют при голосовании либо правило простого большинства (мажоритарная, или уставная, система голосования), либо кумулятивную систему. При мажоритарном голосовании акционеры имеют право подать один голос на 1 акцию за одного из кандидатов на пост в совете директоров. В этом случае количество голосов, которое имеет право подать акционер, соответствует количеству имеющихся у него акций. Большинство поданных голосов и определяет решение по вопросу или кандидату на пост в совете директоров.

При использовании кумулятивного голосования акционеры имеют право подать голоса в количестве, равном общему количеству принадлежащих им акций, помноженному за количество мест, по которым проходят выборы. Акционеры могут подать все свои голоса за одного кандидата или разделить их по своему усмотрению. Кумулятивное голосование повышает роль миноритарных акционеров и позволяет им выбрать как минимум одного члена совета директоров.

Следующий пример иллюстрирует различие между мажоритарным и кумулятивным голосованием. Предположим, что компания выпустила 1000 акций и нужно выбрать в состав совета директоров двух кандидатов. При мажоритарном голосовании миноритарный акционер с 300 акциями может подать 300 голосов за каждого из двух кандидатов. При кумулятивном голосовании миноритарный акционер с 300 акциями может подать 600 голосов (300 × 2) за одного кандидата. Этот метод дает преимущества миноритарным акционерам, поскольку они могут действовать сообща и подать все свои голоса за одного кандидата, который будет их больше устраивать.

Вместо того чтобы лично присутствовать на собрании акционеров и участвовать в голосовании, многие акционеры выписывают доверенности. Доверенность – это юридический документ, который дает определенному лицу временные полномочия для голосования на собрании акционеров от имени отсутствующего акционера. Чаще всего руководство компаний выносит на голосование утверждение состава совета директоров и другие важные вопросы. Имена кандидатов затем указываются в доверенностях на голосование и рассылаются акционерам.

Компании используют при голосовании либо правило простого большинства (мажоритарная, или уставная, система голосования), либо кумулятивную систему. При мажоритарном голосовании акционеры имеют право подать один голос на 1 акцию за одного из кандидатов на пост в совете директоров. В этом случае количество голосов, которое имеет право подать акционер, соответствует количеству имеющихся у него акций. Большинство поданных голосов и определяет решение по вопросу или кандидату на пост в совете директоров.

При использовании кумулятивного голосования акционеры имеют право подать голоса в количестве, равном общему количеству принадлежащих им акций, помноженному за количество мест, по которым проходят выборы. Акционеры могут подать все свои голоса за одного кандидата или разделить их по своему усмотрению. Кумулятивное голосование повышает роль миноритарных акционеров и позволяет им выбрать как минимум одного члена совета директоров.

Следующий пример иллюстрирует различие между мажоритарным и кумулятивным голосованием. Предположим, что компания выпустила 1000 акций и нужно выбрать в состав совета директоров двух кандидатов. При мажоритарном голосовании миноритарный акционер с 300 акциями может подать 300 голосов за каждого из двух кандидатов. При кумулятивном голосовании миноритарный акционер с 300 акциями может подать 600 голосов (300 × 2) за одного кандидата. Этот метод дает преимущества миноритарным акционерам, поскольку они могут действовать сообща и подать все свои голоса за одного кандидата, который будет их больше устраивать.

Преимущественные права держателей акций

Преимущественные права позволяют акционерам поддерживать постоянную процентную долю в объеме выпущенных в обращение акций компании, пользуясь правом в первую очередь приобретать новые выпуски акций в соответствующей пропорции к уже имеющимся у них акциям. Не все компании предусматривают в уставе предоставление преимущественных прав. Например, если акционер владеет 10 % акций компании, он имеет право на приобретение еще 10 % акций нового выпуска. Иными словами, действующие акционеры имеют преимущественное право отказаться от приобретения новых акций. Акционерам выдаются сертификаты акций, в которых прописано право акционеров на приобретение установленного количества акций нового выпуска по специальной цене в течение определенного периода времени. Таким правом можно воспользоваться (для приобретения новых обыкновенных акций по цене ниже рыночной), можно продать его или не воспользоваться им.

Что нужно знать о дивидендах

Когда совет директоров компании принимает решение о выплате полученной прибыли или ее части в форме дивидендов, все держатели обыкновенных акций имеют право на их получение. Если совет директоров решает не выплачивать дивиденды, акционеры не получают ничего. По закону компании не обязаны выплачивать дивиденды даже в том случае, если их деятельность приносит прибыль и дивиденды выплачивались в прошлом. Однако компании обязаны выплачивать проценты держателям. Это различие важно для тех, кто рассчитывает на регулярный доход от инвестиций.

Объявление о выплате дивидендов

Если вы рассчитываете на получение дивидендов, то должны иметь представление о следующих датах:

• дата объявления о выплате дивидендов – это дата, в которую совет директоров объявляет решение о выплате дивидендов;

• дата закрытия реестра акционеров – эта дата, на которую определяется состав акционеров компании, имеющих право на получение объявленных дивидендов. Такое право предоставляется только тем акционерам, которые владели акциями по состоянию на дату закрытия реестра. Если акции были приобретены после наступления этой даты, то их владелец не имеет права на получение дивидендов;

• дата без дивидендов – это дата, которая наступает за два рабочих дня до даты закрытия реестра акционеров. На акции, приобретенные в течение этой даты, дивиденды не выплачиваются. Это связано с тем, что расчеты по сделкам с обыкновенными акциями производятся в течение трех рабочих дней. Таким образом, если дата закрытия реестра приходится на пятницу, то датой без дивидендов будет предшествующая ей среда. Инвесторы, купившие акции во вторник (накануне даты без дивидендов), имеют право на получение дивидендов, поскольку расчеты по их сделке будут завершены к дате закрытия реестра акционеров;

• дата выплаты дивидендов – это дата, по наступлению которой компания производит выплату дивидендов акционерам.

Обычно компании раскрывают дивидендную политику. И поскольку инвесторы уделяют большое внимание дивидендным выплатам, изменение их размера оказывает гораздо большее влияние на рыночную цену акций, чем изменение прибыли компании. Это объясняется тем, что менеджмент компании идет на сокращение размера дивидендов только в крайнем случае, даже в условиях снижения прибыли. При этом увеличение прибыли компании далеко не всегда влечет мгновенное увеличение дивидендов, поскольку члены совета директоров, прежде чем увеличить размер дивидендов, хотят быть уверены в том, что финансовое положение компании позволит поддерживать дивидендные выплаты на более высоком уровне.

Акционеры, ориентирующиеся на дивидендные доходы, как правило, покупают акции таких компаний, которые на протяжении долгого времени регулярно направляют на выплату дивидендов часть полученной прибыли. Эти компании обычно имеют давнюю историю, их акции называют акциями дохода, или «голубыми фишками». В табл. 2–1 обсуждается важность дивидендных акций.

Молодые растущие компании в целом удерживают прибыль на одном уровне, их акции называют акциями роста. Такие акции привлекают инвесторов, заинтересованных в приросте капитала.

Таблица 2–1

Дивиденды: насколько они важны?

• дата объявления о выплате дивидендов – это дата, в которую совет директоров объявляет решение о выплате дивидендов;

• дата закрытия реестра акционеров – эта дата, на которую определяется состав акционеров компании, имеющих право на получение объявленных дивидендов. Такое право предоставляется только тем акционерам, которые владели акциями по состоянию на дату закрытия реестра. Если акции были приобретены после наступления этой даты, то их владелец не имеет права на получение дивидендов;

• дата без дивидендов – это дата, которая наступает за два рабочих дня до даты закрытия реестра акционеров. На акции, приобретенные в течение этой даты, дивиденды не выплачиваются. Это связано с тем, что расчеты по сделкам с обыкновенными акциями производятся в течение трех рабочих дней. Таким образом, если дата закрытия реестра приходится на пятницу, то датой без дивидендов будет предшествующая ей среда. Инвесторы, купившие акции во вторник (накануне даты без дивидендов), имеют право на получение дивидендов, поскольку расчеты по их сделке будут завершены к дате закрытия реестра акционеров;

• дата выплаты дивидендов – это дата, по наступлению которой компания производит выплату дивидендов акционерам.

Обычно компании раскрывают дивидендную политику. И поскольку инвесторы уделяют большое внимание дивидендным выплатам, изменение их размера оказывает гораздо большее влияние на рыночную цену акций, чем изменение прибыли компании. Это объясняется тем, что менеджмент компании идет на сокращение размера дивидендов только в крайнем случае, даже в условиях снижения прибыли. При этом увеличение прибыли компании далеко не всегда влечет мгновенное увеличение дивидендов, поскольку члены совета директоров, прежде чем увеличить размер дивидендов, хотят быть уверены в том, что финансовое положение компании позволит поддерживать дивидендные выплаты на более высоком уровне.

Акционеры, ориентирующиеся на дивидендные доходы, как правило, покупают акции таких компаний, которые на протяжении долгого времени регулярно направляют на выплату дивидендов часть полученной прибыли. Эти компании обычно имеют давнюю историю, их акции называют акциями дохода, или «голубыми фишками». В табл. 2–1 обсуждается важность дивидендных акций.

Молодые растущие компании в целом удерживают прибыль на одном уровне, их акции называют акциями роста. Такие акции привлекают инвесторов, заинтересованных в приросте капитала.

Таблица 2–1

Дивиденды: насколько они важны?

Средняя дивидендная доходность 500 акций индекса Standard & Poor’s 500 (S&P 500) в мае 2006 г. составляла 1,99 %, а ставка дивидендов – 28 %. Другими словами, руководство этих компаний оставило 72 % прибыли в виде нераспределенной прибыли на собственные нужды.

Так почему же важны дивиденды, если компании выплачивают в виде дивидендов столь малую долю своей прибыли? Их важность заключается в налоговых преимуществах.

В 2003 г. максимальная ставка федерального налога на дивиденды была снижена до 15 %, если акции находились у держателей в течение установленного периода времени. Понижение ставки сделало инвестирование в дивидендные акции более привлекательным, чем во многие налогооблагаемые облигации, так как доход с последних облагается налогом по предельной ставке, которая может достигать 35 %.

Виды дивидендов

Ниже описаны различные формы выплаты дивидендов:

• дивиденды в денежной форме;

• дивиденды, выплачиваемые акциями, и дробление акций;

• дивиденды, выплачиваемые имуществом;

• особые выплаты (дополнительные дивиденды, распределение и обмен акций).

• дивиденды в денежной форме;

• дивиденды, выплачиваемые акциями, и дробление акций;

• дивиденды, выплачиваемые имуществом;

• особые выплаты (дополнительные дивиденды, распределение и обмен акций).

Дивиденды в денежной форме

Для выплаты дивидендов в денежной форме компании необходимо иметь не только достаточную прибыль, но и свободные денежные средства. Даже если по данным бухгалтерского учета компания имеет значительную нераспределенную прибыль, это еще не означает, что такая компания может выплачивать дивиденды в денежной форме. Объем имеющихся у компании денежных средств не зависит от размера нераспределенной прибыли. Компании, не имеющие свободных денежных средств, могут оставаться прибыльными.

Большинство американских компаний выплачивают регулярные дивиденды в денежной форме ежеквартально, остальные компании производят выплаты 1 раз в полгода или год. Например, фармацевтическая компания Johnson & Johnson выплачивает дивиденды ежеквартально, а McDonald’s – ежегодно. Помимо регулярных выплат компания может объявить дополнительные дивиденды. Такие выплаты имеют разовый характер. Например, 15 ноября 2004 г. корпорация Microsoft объявила о том, что ее акционеры помимо регулярных выплат получат дополнительные дивиденды в размере 2 долл. на 1 акцию. Политики выплаты дополнительных дивидендов вместо повышения размера регулярных выплат придерживаются компании, имеющие нестабильную прибыль. Так, всякий раз, когда для автомобильной промышленности наступали хорошие времена, корпорация General Motors объявляла о выплате дополнительных дивидендов.

Большинство американских компаний выплачивают регулярные дивиденды в денежной форме ежеквартально, остальные компании производят выплаты 1 раз в полгода или год. Например, фармацевтическая компания Johnson & Johnson выплачивает дивиденды ежеквартально, а McDonald’s – ежегодно. Помимо регулярных выплат компания может объявить дополнительные дивиденды. Такие выплаты имеют разовый характер. Например, 15 ноября 2004 г. корпорация Microsoft объявила о том, что ее акционеры помимо регулярных выплат получат дополнительные дивиденды в размере 2 долл. на 1 акцию. Политики выплаты дополнительных дивидендов вместо повышения размера регулярных выплат придерживаются компании, имеющие нестабильную прибыль. Так, всякий раз, когда для автомобильной промышленности наступали хорошие времена, корпорация General Motors объявляла о выплате дополнительных дивидендов.

Дивиденды, выплачиваемые акциями

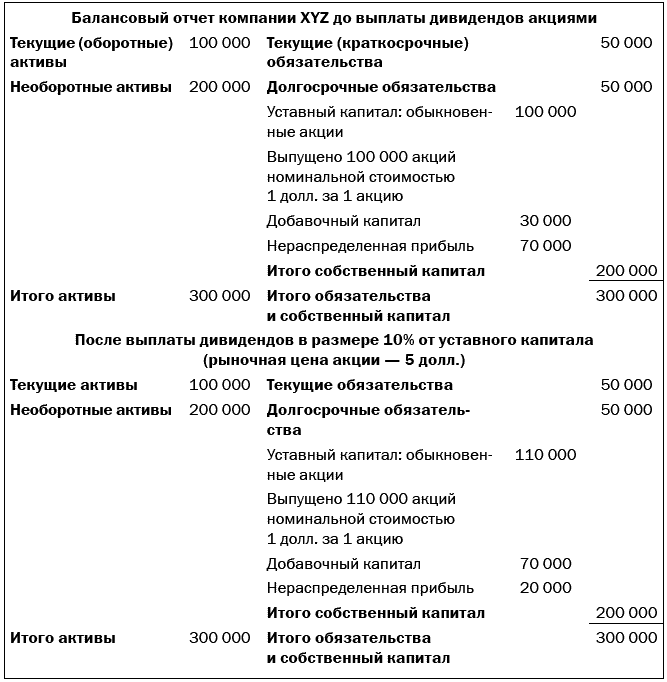

Некоторые компании предпочитают беречь денежные средства, выплачивая дивиденды собственными акциями. Компании осуществляют рекапитализацию прибыли и выпускают новые акции, которые не оказывают влияния на активы и обязательства компании. В табл. 2–2 приведен пример балансового отчета компании до и после выплаты дивидендов акциями в размере 10 % уставного капитала.

Как видно из табл. 2–2, раздел «Итого собственный капитал» содержит одинаковые показатели и до, и после выплаты дивидендов (200 000 долл.). Суммы, перечисленные на различные счета в разделе «Собственный капитал», зависят от рыночной цены обыкновенных акций и количества вновь выпущенных акций в форме дивидендов. Нераспределенная прибыль переводится на счета обыкновенных акций и добавочного капитала. В этом примере 10 000 дополнительных акций имеют рыночную цену 5 долл. за 1 акцию. Со счета нераспределенной прибыли списываются 50 000 долл. (5 долл. × 10 000 акций), сумма 10 000 долл. (10 000 акций × 1 долл. номинальной стоимости) увеличивает уставный капитал. Оставшиеся 40 000 долл. (4 долл. премии рыночной цены к номинальной стоимости × 10 000 акций) пополняют добавочный капитал.

Таблица 2–2

Отражение выплаты дивидендов акциями в балансовом отчете компании

Получение дивидендов в форме акций не влияет на увеличение капитала акционеров. Акционеры получают не деньги, а дополнительные акции. Поскольку активы и обязательства компании при этом остаются прежними, рыночная цена акций снижается за счет «разбавления» капитала. В данном случае подходит аналогия с пирогом, который можно поделить на две, три, четыре или больше частей, но его размер от этого не увеличивается. При выплате дивидендов акциями их общее количество в собственности каждого акционера увеличивается, но при этом принадлежащая им пропорциональная доля собственности в компании остается прежней, а рыночная цена акций снижается пропорционально увеличению количества находящихся в обращении акций.

Объем выплаты дивидендов акциями обычно выражается в процентах от общего количества уже выпущенных акций. Например, если компания объявляет о выплате дивидендов акциями в размере 10 % и при этом в обращении уже находится 100 000 акций этой компании, то после выплаты таких дивидендов общее количество акций увеличится до 110 000.

Как видно из табл. 2–2, раздел «Итого собственный капитал» содержит одинаковые показатели и до, и после выплаты дивидендов (200 000 долл.). Суммы, перечисленные на различные счета в разделе «Собственный капитал», зависят от рыночной цены обыкновенных акций и количества вновь выпущенных акций в форме дивидендов. Нераспределенная прибыль переводится на счета обыкновенных акций и добавочного капитала. В этом примере 10 000 дополнительных акций имеют рыночную цену 5 долл. за 1 акцию. Со счета нераспределенной прибыли списываются 50 000 долл. (5 долл. × 10 000 акций), сумма 10 000 долл. (10 000 акций × 1 долл. номинальной стоимости) увеличивает уставный капитал. Оставшиеся 40 000 долл. (4 долл. премии рыночной цены к номинальной стоимости × 10 000 акций) пополняют добавочный капитал.

Таблица 2–2

Отражение выплаты дивидендов акциями в балансовом отчете компании

Получение дивидендов в форме акций не влияет на увеличение капитала акционеров. Акционеры получают не деньги, а дополнительные акции. Поскольку активы и обязательства компании при этом остаются прежними, рыночная цена акций снижается за счет «разбавления» капитала. В данном случае подходит аналогия с пирогом, который можно поделить на две, три, четыре или больше частей, но его размер от этого не увеличивается. При выплате дивидендов акциями их общее количество в собственности каждого акционера увеличивается, но при этом принадлежащая им пропорциональная доля собственности в компании остается прежней, а рыночная цена акций снижается пропорционально увеличению количества находящихся в обращении акций.

Объем выплаты дивидендов акциями обычно выражается в процентах от общего количества уже выпущенных акций. Например, если компания объявляет о выплате дивидендов акциями в размере 10 % и при этом в обращении уже находится 100 000 акций этой компании, то после выплаты таких дивидендов общее количество акций увеличится до 110 000.

Дробление акций

Дробление акций представляет собой пропорциональное увеличение количества акций в обращении, которое не влияет на размер активов компании-эмитента или ее прибыли. Дробление акций имеет сходство с выплатой дивидендов акциями, поскольку в этом случае также происходит пропорциональное увеличение количества выпущенных акций, в то время как активы, обязательства, акционерный (собственный) капитал и прибыль компании остаются прежними. Различия между дивидендами, выплаченными акциями, и дроблением акций являются чисто техническими.

С точки зрения бухгалтерского учета выплата дивидендов акциями в размере, превышающем 25 % от количества акций в обращении, является дроблением акций. Таким образом, выплата 100 % дивидендов акциями равносильна дроблению акций в пропорции 2: 1 (1 существующая акция конвертируется в 2 новые акции). Причиной дробления акций может быть высокая рыночная цена акций. При дроблении цена каждой акции пропорционально уменьшается, что повышает привлекательность таких акций для инвесторов.

В следующем примере показано, что происходит, когда компания объявляет о дроблении (сплите) акций в пропорции 2: 1. Если до проведения процедуры дробления компания имела 1 млн акций, рыночная цена которых составляла 50 долл. за 1 акцию, то после дробления в обращении оказалось уже 2 млн акций. Рыночная цена последних снизилась до 25 долл. за 1 акцию. Тот, кто владел 100 акциями компании ценой 50 долл. до проведения сплита, теперь имеет 200 акций по цене 25 долл. каждая (50 долл.: 2). Корпорация Microsoft 16 января 2003 г. объявила о дроблении акций в пропорции 2: 1, которое состоялось 18 февраля 2003 г. На закрытие последнего торгового дня перед дроблением цена акций Microsoft составляла 48,30 долл. за 1 акцию. Открытие следующего торгового дня (после дробления) произошло уже по цене 24,15 долл. за 1 акцию. При этом количество акций, принадлежащих каждому акционеру компании, удвоилось.

Время от времени компании осуществляют обратный сплит (консолидацию) – процедуру, обратную дроблению, в результате которой количество находящихся в обращении акций уменьшается. Обратный сплит также не оказывает влияния на активы компании или ее прибыль. Если дробление акций уменьшает их цену, то обратный сплит, напротив, приводит к пропорциональному увеличению их рыночной цены. Консолидация акций также может быть вызвана необходимостью соответствия правилам листинга на биржах и на рынке NASDAQ. Например, акции, которые торговались по цене 1 долл., после консолидации в пропорции 1: 10 будут стоить уже 10 долл. Количество акций в обращении после такого корпоративного действия сократится в 10 раз. Компания AT & T 19 ноября 2002 г. осуществила обратный сплит своих акций в пропорции 1: 5. В табл. 2–3 показано, получают ли акционеры какие-либо преимущества от дробления или выплаты дивидендов акциями.

Таблица 2–3

Каковы выгоды от выплаты дивидендов акциями и дробления акций?

С точки зрения бухгалтерского учета выплата дивидендов акциями в размере, превышающем 25 % от количества акций в обращении, является дроблением акций. Таким образом, выплата 100 % дивидендов акциями равносильна дроблению акций в пропорции 2: 1 (1 существующая акция конвертируется в 2 новые акции). Причиной дробления акций может быть высокая рыночная цена акций. При дроблении цена каждой акции пропорционально уменьшается, что повышает привлекательность таких акций для инвесторов.

В следующем примере показано, что происходит, когда компания объявляет о дроблении (сплите) акций в пропорции 2: 1. Если до проведения процедуры дробления компания имела 1 млн акций, рыночная цена которых составляла 50 долл. за 1 акцию, то после дробления в обращении оказалось уже 2 млн акций. Рыночная цена последних снизилась до 25 долл. за 1 акцию. Тот, кто владел 100 акциями компании ценой 50 долл. до проведения сплита, теперь имеет 200 акций по цене 25 долл. каждая (50 долл.: 2). Корпорация Microsoft 16 января 2003 г. объявила о дроблении акций в пропорции 2: 1, которое состоялось 18 февраля 2003 г. На закрытие последнего торгового дня перед дроблением цена акций Microsoft составляла 48,30 долл. за 1 акцию. Открытие следующего торгового дня (после дробления) произошло уже по цене 24,15 долл. за 1 акцию. При этом количество акций, принадлежащих каждому акционеру компании, удвоилось.

Время от времени компании осуществляют обратный сплит (консолидацию) – процедуру, обратную дроблению, в результате которой количество находящихся в обращении акций уменьшается. Обратный сплит также не оказывает влияния на активы компании или ее прибыль. Если дробление акций уменьшает их цену, то обратный сплит, напротив, приводит к пропорциональному увеличению их рыночной цены. Консолидация акций также может быть вызвана необходимостью соответствия правилам листинга на биржах и на рынке NASDAQ. Например, акции, которые торговались по цене 1 долл., после консолидации в пропорции 1: 10 будут стоить уже 10 долл. Количество акций в обращении после такого корпоративного действия сократится в 10 раз. Компания AT & T 19 ноября 2002 г. осуществила обратный сплит своих акций в пропорции 1: 5. В табл. 2–3 показано, получают ли акционеры какие-либо преимущества от дробления или выплаты дивидендов акциями.

Таблица 2–3

Каковы выгоды от выплаты дивидендов акциями и дробления акций?

Если дробление и выплата дивидендов акциями не увеличивают акционерный капитал, то зачем в таком случае компании проводят данные действия, неся при этом расходы на выпуск акций?

Преимущество от выплаты дивидендов акциями для компании-эмитента: таким образом сохраняются денежные средства, которые можно использовать в других целях. Если компания направляет нераспределенную прибыль на развитие бизнеса, то это способствует росту рыночной капитализации этой компании, что приносит финансовую выгоду акционерам. В результате такая форма выплаты дивидендов может оказаться для акционеров более выгодной, чем выплаты в денежной форме, однако при этом следует учесть расходы, связанные с эмиссией дополнительных акций и внесением изменений в реестр акционеров. Эти расходы осуществляются за счет прибыли компании и снижают доходы акционеров.

Сторонники проведения дроблений и выплат дивидендов акциями считают, что рыночная цена акций никогда не падает пропорционально увеличению количества акций в обращении. Например, при дроблении акций в пропорции 2: 1 цена акций может упасть меньше чем на 50 %, что несет акционерам прямую финансовую выгоду. Однако данный вывод не подтвержден результатами академических исследований. Если цена акций в результате проведенного дробления снижается, то она может стать более привлекательной для потенциальных инвесторов. Подобное увеличение ликвидности акций может подтолкнуть их цену вверх, если финансовое положение компании-эмитента продолжает оставаться устойчивым. В этом случае акционеры имеют долгосрочную выгоду, поскольку они получили дополнительное количество растущих в цене акций.

Дробление и выплата дивидендов акциями с точки зрения бухгалтерского учета не приводят к увеличению акционерного капитала, в то время как дивиденды, выплаченные в форме денежных средств, увеличивают капитал акционеров и, соответственно, сокращают объем имеющихся у компании денежных средств.

Дивиденды, выплачиваемые имуществом

Выплата дивидендов имуществом означает, что дивиденды выплачиваются не в денежной форме и не акциями компании, а принадлежащими ей активами. При этом оценка таких активов обычно производится по рыночной стоимости. Например, если корпорация создает дочернюю компанию, акционеры могут получить ее активы или акции. Получение акций или активов дочерней компании (вместо денежных средств) обеспечивает акционерам прямую финансовую выгоду в виде рыночной стоимости полученных имущественных дивидендов.

Особые выплаты

В некоторых случаях компании осуществляют особые выплаты дивидендов акционерам, в том числе выплачивают дополнительные дивиденды, распределяют и обменивают акции.

Дополнительные дивиденды. Компании могут выплачивать акционерам дополнительные дивиденды разово или нерегулярно. Поводом для таких выплат могут быть, например, очень хорошие финансовые результаты компании за квартал. Компания может предпочесть особые способы выплаты увеличению размера регулярных дивидендов, поскольку в первом случае имеют место разовые выплаты. Это целесообразно, если компания не уверена в том, что в будущем сможет получать прибыль, достаточную для поддержания более высокого уровня регулярных дивидендных платежей.

Распределение акций (спин-офф). Здесь подразумевается предоставление акционерам компании акций вновь создаваемых дочерних компаний. Некоторые компании пропорционально распределяют среди своих акционеров некоторую часть или даже все акции новых дочерних компаний. Например, когда корпорация Pepsi Cola Company (биржевой тикер PEP) решила сосредоточиться на выпуске безалкогольных напитков и снеков, она выделила свой ресторанный бизнес (сети Pizza Hut, Kentucky Fried Chicken и Taco Bell) в отдельную компанию, получившую название Tricon Global (биржевой тикер YUM). При этом акционеры Pepsi получили по 1 акции Tricon Global на каждые 10 акций Pepsi, принадлежащих им по состоянию на дату закрытия реестра. В результате рыночная стоимость акций Pepsi снизилась приблизительно на величину стоимости распределенных акций новой компании. Акционеры имеют право сохранить или продать полученные ими дополнительные акции. Во многих случаях распределенные акции демонстрируют лучшую доходность, чем акции материнской компании, поскольку новички имеют хорошие возможности для развития бизнеса в тех областях, где материнская компания больше не является для них помехой.

Обмен акций (сплит-офф). Под обменом акций понимается обмен акций материнской компании на пропорциональную долю акций дочерней компании. Подобные схемы (когда акционерам предлагается на выбор сохранить имеющиеся акции или обменять их на акции новой компании) используется нечасто. Так, 10 августа 2001 г. компания AT & T завершила выделение из своей структуры компании Liberty Media Corporation. При этом AT & T предложила акционерам обменять свои акции классов А и B на соответствующие акции Liberty Media. Обмен акций отличается от распределения тем, что в первом случае имеет место именно обмен акций, тогда как в последнем случае акционеры получают акции новой компании в дополнение к уже имеющимся у них акциям материнской компании.

Очевидно, что акционеры выигрывают от получения дивидендов в денежной и имущественной формах. Однако не вызывает сомнения и тот факт, что реинвестирование дивидендов, а не их получение, приносит акционерам определенные выгоды, поскольку в этом случае происходит увеличение стоимости компании и, следовательно, стоимости ее акций.

В табл. 2–4 обсуждается план реинвестирования дивидендов, который может быть интересен инвесторам, желающим реинвестировать причитающиеся им дивиденды напрямую в дополнительное количество уже имеющихся акций.

Таблица 2–4

Что такое план реинвестирования дивидендов?

Дополнительные дивиденды. Компании могут выплачивать акционерам дополнительные дивиденды разово или нерегулярно. Поводом для таких выплат могут быть, например, очень хорошие финансовые результаты компании за квартал. Компания может предпочесть особые способы выплаты увеличению размера регулярных дивидендов, поскольку в первом случае имеют место разовые выплаты. Это целесообразно, если компания не уверена в том, что в будущем сможет получать прибыль, достаточную для поддержания более высокого уровня регулярных дивидендных платежей.

Распределение акций (спин-офф). Здесь подразумевается предоставление акционерам компании акций вновь создаваемых дочерних компаний. Некоторые компании пропорционально распределяют среди своих акционеров некоторую часть или даже все акции новых дочерних компаний. Например, когда корпорация Pepsi Cola Company (биржевой тикер PEP) решила сосредоточиться на выпуске безалкогольных напитков и снеков, она выделила свой ресторанный бизнес (сети Pizza Hut, Kentucky Fried Chicken и Taco Bell) в отдельную компанию, получившую название Tricon Global (биржевой тикер YUM). При этом акционеры Pepsi получили по 1 акции Tricon Global на каждые 10 акций Pepsi, принадлежащих им по состоянию на дату закрытия реестра. В результате рыночная стоимость акций Pepsi снизилась приблизительно на величину стоимости распределенных акций новой компании. Акционеры имеют право сохранить или продать полученные ими дополнительные акции. Во многих случаях распределенные акции демонстрируют лучшую доходность, чем акции материнской компании, поскольку новички имеют хорошие возможности для развития бизнеса в тех областях, где материнская компания больше не является для них помехой.

Обмен акций (сплит-офф). Под обменом акций понимается обмен акций материнской компании на пропорциональную долю акций дочерней компании. Подобные схемы (когда акционерам предлагается на выбор сохранить имеющиеся акции или обменять их на акции новой компании) используется нечасто. Так, 10 августа 2001 г. компания AT & T завершила выделение из своей структуры компании Liberty Media Corporation. При этом AT & T предложила акционерам обменять свои акции классов А и B на соответствующие акции Liberty Media. Обмен акций отличается от распределения тем, что в первом случае имеет место именно обмен акций, тогда как в последнем случае акционеры получают акции новой компании в дополнение к уже имеющимся у них акциям материнской компании.

Очевидно, что акционеры выигрывают от получения дивидендов в денежной и имущественной формах. Однако не вызывает сомнения и тот факт, что реинвестирование дивидендов, а не их получение, приносит акционерам определенные выгоды, поскольку в этом случае происходит увеличение стоимости компании и, следовательно, стоимости ее акций.

В табл. 2–4 обсуждается план реинвестирования дивидендов, который может быть интересен инвесторам, желающим реинвестировать причитающиеся им дивиденды напрямую в дополнительное количество уже имеющихся акций.

Таблица 2–4

Что такое план реинвестирования дивидендов?

План реинвестирования дивидендов позволяет акционерам вкладывать суммы причитающихся им дивидендов в покупку дополнительных акций той же компании вместо того, чтобы получать эти дивиденды в денежной форме. Такие планы предлагаются акционерам как непосредственно компаниями-эмитентами, так и агентами, действующими от их имени. В первом случае компания просто выпускает новые акции вместо выплаты денежных дивидендов. При покупке акций непосредственно у компании вы не платите комиссионных сборов, хотя некоторые компании все же взимают плату за эту услугу.

Другой тип плана реинвестирования предлагают агенты, в роли которых выступают банки. Они аккумулируют дивиденды подписавшихся на план акционеров и покупают для них дополнительные акции на вторичном рынке. За оказываемые услуги агенты взимают плату, которая включает в себя покрытие брокерской комиссии и комиссионные банка.

Для акционеров преимущество применения плана реинвестирования дивидендов состоит в том, что он, по сути, является обязательным сберегательным планом; реинвестирование дивидендов происходит автоматически, обеспечивая накопление акций. Данный метод особенно хорош для недисциплинированных инвесторов.

Недостатком данного плана является то, что в целях налогообложения акционеры должны вести точный учет дополнительно приобретенных акций. В случае продажи этих акций цена приобретения используется при расчете финансового результата по сделкам. Дивиденды облагаются налогом независимо от того, как они были получены – в денежной форме или в результате реинвестирования в дополнительные акции. Другой недостаток плана реинвестирования дивидендов – за участие в программе могут взиматься высокие комиссионные.

Классы обыкновенных акций

Некоторые корпорации выпускают обыкновенные акции разных классов, имеющих различные характеристики. Например, компания Bershire Hathaway, Inc. имеет обыкновенные акции классов А и В. 1 обыкновенная акция класса А конвертируется (на выбор акционера) в 30 обыкновенных акций класса В.

Некоторые компании выпускают целевые акции. Это класс акций, привязанных к показателям отдельных направлений бизнеса компании. Целевые акции – это отдельный класс акций, по которым отслеживаются показатели деятельности того или иного направления компании. General Motors была первой компанией, выпустившей такие акции в 1984 и 1985 гг. для своих дочерних компаний Electronic Data Systems и Hughes Electronics. В 1999 г. Donaldson, Lufkin & Jenrette (тикер DLJ) выпустила целевые акции для своего интернет-брокера DLJ Direct. Этот интернет-брокер конкурировал с DLJ, что создавало потенциальный конфликт интересов в совете директоров DLJ, который действовал в интересах акционеров обеих компаний. Несмотря на потенциальный конфликт интересов в ситуации, когда один совет директоров работает на обе группы акционеров с разными интересами, ряд компаний (например, General Electric Co., Walt Disney Co. и DuPont Co.) выпускал целевые акции. Другим недостатком в глазах акционеров является то, что некоторые целевые акции не дают права голоса.

Некоторые компании выпускают целевые акции. Это класс акций, привязанных к показателям отдельных направлений бизнеса компании. Целевые акции – это отдельный класс акций, по которым отслеживаются показатели деятельности того или иного направления компании. General Motors была первой компанией, выпустившей такие акции в 1984 и 1985 гг. для своих дочерних компаний Electronic Data Systems и Hughes Electronics. В 1999 г. Donaldson, Lufkin & Jenrette (тикер DLJ) выпустила целевые акции для своего интернет-брокера DLJ Direct. Этот интернет-брокер конкурировал с DLJ, что создавало потенциальный конфликт интересов в совете директоров DLJ, который действовал в интересах акционеров обеих компаний. Несмотря на потенциальный конфликт интересов в ситуации, когда один совет директоров работает на обе группы акционеров с разными интересами, ряд компаний (например, General Electric Co., Walt Disney Co. и DuPont Co.) выпускал целевые акции. Другим недостатком в глазах акционеров является то, что некоторые целевые акции не дают права голоса.