Страница:

Что такое привилегированные акции?

Привилегированные акции в балансе относятся к акционерному капиталу, однако по своим характеристикам они во многом схожи с долговыми ценными бумагами.

Акционерный капитал – это капитал, инвестированный в компанию ее собственниками; долговое обязательство – это заимствованный компанией капитал, который ей необходимо возвратить.

Привилегированные акции – это гибридные ценные бумаги, обладающие характеристиками, свойственными как долговым обязательствам, так и акционерному капиталу. Как правило, на привилегированные акции выплачиваются фиксированные дивиденды, однако акционеры в данном случае не обладают правом голоса. Несмотря на то что привилегированные акции относятся к акционерному капиталу, их держатели не обладают долями в компании. Неспособность компании выплатить дивиденды держателям привилегированных акций не приводит к банкротству, как это произошло бы в случае невыплаты процентов по облигациям. Вместо этого компания не платит дивидендов держателям обыкновенных акций, пока не будут выплачены дивиденды держателям привилегированных акций. В отличие от обыкновенных акций, ставка дивидендов по привилегированным акциям обычно является фиксированной. Она устанавливается в процентах от номинальной стоимости акций или в абсолютном выражении.

Номинальная стоимость является фиксированной величиной. Так, на привилегированные акции номинальной стоимостью 100 долл. со ставкой дивидендов, равной 8 %, будут выплачены дивиденды в размере 8 долл. за 1 акцию (8 % от 100 долл.). В случае банкротства требования держателей привилегированных акций имеют преимущество перед требованиями держателей обыкновенных акций в отношении прибыли и активов компании. Если привилегированные акции выпускаются с оговоркой о досрочном выкупе, то компания может выкупить такие акции у их владельцев.

Акционерный капитал – это капитал, инвестированный в компанию ее собственниками; долговое обязательство – это заимствованный компанией капитал, который ей необходимо возвратить.

Привилегированные акции – это гибридные ценные бумаги, обладающие характеристиками, свойственными как долговым обязательствам, так и акционерному капиталу. Как правило, на привилегированные акции выплачиваются фиксированные дивиденды, однако акционеры в данном случае не обладают правом голоса. Несмотря на то что привилегированные акции относятся к акционерному капиталу, их держатели не обладают долями в компании. Неспособность компании выплатить дивиденды держателям привилегированных акций не приводит к банкротству, как это произошло бы в случае невыплаты процентов по облигациям. Вместо этого компания не платит дивидендов держателям обыкновенных акций, пока не будут выплачены дивиденды держателям привилегированных акций. В отличие от обыкновенных акций, ставка дивидендов по привилегированным акциям обычно является фиксированной. Она устанавливается в процентах от номинальной стоимости акций или в абсолютном выражении.

Номинальная стоимость является фиксированной величиной. Так, на привилегированные акции номинальной стоимостью 100 долл. со ставкой дивидендов, равной 8 %, будут выплачены дивиденды в размере 8 долл. за 1 акцию (8 % от 100 долл.). В случае банкротства требования держателей привилегированных акций имеют преимущество перед требованиями держателей обыкновенных акций в отношении прибыли и активов компании. Если привилегированные акции выпускаются с оговоркой о досрочном выкупе, то компания может выкупить такие акции у их владельцев.

Зачем инвестировать в привилегированные акции

Фиксированные дивиденды на привилегированные акции привлекательны для инвесторов, желающих получать регулярный доход, однако из-за этого данные акции не имеют высокой доходности. Выплата дивидендов по фиксированной ставке имеет и обратную сторону: цена привилегированных акций весьма чувствительна к изменениям рыночных процентных ставок, что роднит акции этого вида с облигациями. Например, если вы купили привилегированные акции по 100 долл. за 1 акцию, причем ставка дивидендов составляет 4 долл., а рыночные процентные ставки поднимаются до 6 %, то цена данного выпуска привилегированных акций понижается. Новые инвесторы не захотят покупать эти акции по 100 долл., так как дивиденды составят только 4 долл. (доходность будет равна 4 %: 4/100), а новые выпуски привилегированных акций принесут более высокую доходность. Цены привилегированных акций с плавающей ставкой дивидендов не испытывают столь сильных колебаний при изменении рыночных процентных ставок, как цены привилегированных акций с фиксированной ставкой. Поэтому привилегированные акции привлекательны для инвесторов, когда процентные ставки стабильны или снижаются.

Изменения Налогового кодекса, принятые в 2003 г., привели к повышению интереса инвесторов к привилегированным акциям. Дивиденды на привилегированные акции стали облагаться налогом по льготной ставке. Однако данное правило распространилось только на привилегированные акции трастов, и большинство выпусков акций по-прежнему не подпадают под льготное налогообложение.

Другое преимущество привилегированных акций обеспечивается поправками, внесенными в Налоговый кодекс в 2003 г. Дивиденды на привилегированные акции стали облагаться налогом по льготным ставкам – 5 %, касающимся налогоплательщиков, для которых действуют предельные ставки на уровне 15 % или ниже, и 15 % – всех остальных налогоплательщиков. Однако указанные налоговые послабления распространяются не на все выпуски привилегированных акций. Большинство выпусков привилегированных акций, например, привилегированные акции трастов, не подпадают под указанные налоговые льготы. Такие выпуски осуществляются трастами, которые формально выплачивают процентный доход, а значит, такие выплаты облагаются налогом по предельным ставкам (до 35 %).

Изменения Налогового кодекса, принятые в 2003 г., привели к повышению интереса инвесторов к привилегированным акциям. Дивиденды на привилегированные акции стали облагаться налогом по льготной ставке. Однако данное правило распространилось только на привилегированные акции трастов, и большинство выпусков акций по-прежнему не подпадают под льготное налогообложение.

Другое преимущество привилегированных акций обеспечивается поправками, внесенными в Налоговый кодекс в 2003 г. Дивиденды на привилегированные акции стали облагаться налогом по льготным ставкам – 5 %, касающимся налогоплательщиков, для которых действуют предельные ставки на уровне 15 % или ниже, и 15 % – всех остальных налогоплательщиков. Однако указанные налоговые послабления распространяются не на все выпуски привилегированных акций. Большинство выпусков привилегированных акций, например, привилегированные акции трастов, не подпадают под указанные налоговые льготы. Такие выпуски осуществляются трастами, которые формально выплачивают процентный доход, а значит, такие выплаты облагаются налогом по предельным ставкам (до 35 %).

Характеристики привилегированных акций

Различные классы привилегированных акций

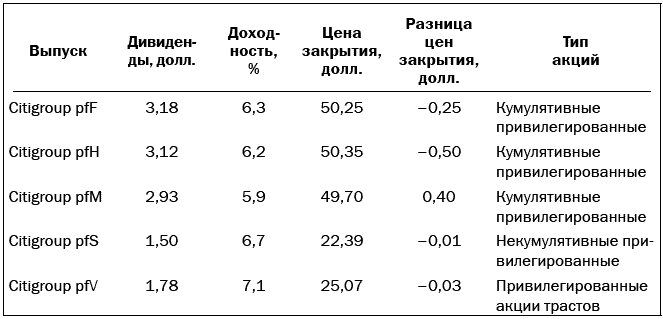

Большинство компаний выпускают только один вид обыкновенных акций, однако довольно распространены случаи, когда компания имеет более одного выпуска привилегированных акций. В табл. 3–1 приводятся характеристики различных выпусков привилегированных акций Citigroup, Inc., которые обращаются на Нью-Йоркской фондовой бирже.

Каждый класс привилегированных акций имеет свои особенности. Например, на привилегированные акции серии F Citigroup выплачивает дивиденды в размере 3,18 долл., что соответствует дивидендной доходности в размере 6,3 % при цене закрытия акции на уровне 50,25 долл., которая превысила цену закрытия предыдущего дня на 0,25 долл. Citigroup имеет несколько выпусков кумулятивных привилегированных акций, которые дают их владельцам право на получение всех пропущенных дивидендных выплат до того, как причитающиеся дивиденды получат владельцы обыкновенных акций.

Конвертируемые привилегированные акции могут быть обменены их владельцами на фиксированное количество обыкновенных акций. Оговорка о досрочном выкупе акций в уставе акционерного общества предоставляет компании право осуществить у акционеров выкуп акций по определенной цене (как правило, с премией к номинальной стоимости). Выпуски привилегированных акций также могут различаться по приоритету удовлетворения требований акционеров при разделе активов в случае банкротства компании.

Таблица 3–1

Различные выпуски привилегированных акций Citigroup, Inc.

Цены по состоянию на 6 июля 2006 г.

Цены по состоянию на 6 июля 2006 г.

Каждый класс привилегированных акций имеет свои особенности. Например, на привилегированные акции серии F Citigroup выплачивает дивиденды в размере 3,18 долл., что соответствует дивидендной доходности в размере 6,3 % при цене закрытия акции на уровне 50,25 долл., которая превысила цену закрытия предыдущего дня на 0,25 долл. Citigroup имеет несколько выпусков кумулятивных привилегированных акций, которые дают их владельцам право на получение всех пропущенных дивидендных выплат до того, как причитающиеся дивиденды получат владельцы обыкновенных акций.

Конвертируемые привилегированные акции могут быть обменены их владельцами на фиксированное количество обыкновенных акций. Оговорка о досрочном выкупе акций в уставе акционерного общества предоставляет компании право осуществить у акционеров выкуп акций по определенной цене (как правило, с премией к номинальной стоимости). Выпуски привилегированных акций также могут различаться по приоритету удовлетворения требований акционеров при разделе активов в случае банкротства компании.

Таблица 3–1

Различные выпуски привилегированных акций Citigroup, Inc.

Преимущественное право собственности на прибыль и активы

Владельцы привилегированных акций имеют преимущество перед владельцами обыкновенных акций в отношении прав на прибыль и активы компаний. Компании обязаны выплачивать дивиденды на привилегированные акции до того, как они будут выплачены владельцам обыкновенных акций. В случае банкротства требования владельцев привилегированных акций удовлетворяются раньше требований владельцев обыкновенных акций. Это делает привилегированные акции менее рискованными по сравнению к обыкновенным акциям, хотя и более рискованными по отношению к облигациям. Поскольку облигации являются долговым обязательством, их владельцы при распределении активов обанкротившейся компании имеют преимущество перед акционерами. Выплаты процентов по долговым обязательствам имеют обязательный характер, их невыполнение грозит компании банкротством, в то время как решение о выплате дивидендов по привилегированным акциям (как и по обыкновенным акциям) принимается на усмотрение совета директоров компании. При наличии у компании различных классов привилегированных акций их владельцы могут иметь разный приоритет в реализации их прав при распределении прибыли и активов компаний.

Кумулятивные дивиденды

Большинство выпусков привилегированных акций имеют кумулятивную функцию, которая выражается в условии, согласно которому компания до начала выплат по обыкновенным акциям обязана в полном объеме выплатить дивиденды по привилегированным акциям. Другими словами, если компания в течение какого-то периода не выплачивает дивиденды на свои кумулятивные привилегированные акции, то она должна будет выплатить все пропущенные дивиденды, прежде чем сможет начать выплаты владельцам обыкновенных акций своей компании. Невыплаченные дивиденды по кумулятивным привилегированным акциям признаются задолженностью перед акционерами просрочкой платежа. Прежде чем начать выплаты по обыкновенным акциям, компания должна погасить задолженность по дивидендам на кумулятивные привилегированные акции. Эта особенность обеспечивает защиту прав владельцев привилегированных акций. Привилегированные акции, не обладающие свойством кумулятивности, называются некумулятивными привилегированными акциями. По ним не происходит накопления дивидендов, если они не выплачиваются.

Конвертируемые привилегированные акции

Привилегированные акции некоторых выпусков обладают возможностью конвертации, что позволяет их владельцам обменивать привилегированные акции на обыкновенные акции. Условия и сроки конвертации устанавливаются при первичном размещении таких акций. Эти условия должны содержать величину коэффициента конвертации, который указывает, сколько обыкновенных акций при обмене приходится на 1 привилегированную акцию.

Например, компания Chesapeake Energy выпустила конвертируемые привилегированные акции, подлежащие автоматической конвертации 15 июня 2009 г. в обыкновенные акции Chesapeake (не менее чем на 7,1715 и не более чем на 8,6059 обыкновенных акций в зависимости от рыночной цены последних акций Chesapeake на указанную дату). Цена обыкновенных акций Chesapeake повысилась по отношению к цене конвертации до 15 июня 2009 г. Их держатели смогут осуществить конвертацию.

Решение о проведении конвертации акционеры принимают на основании трех факторов:

1) рыночной цены обыкновенных акций. С учетом коэффициента конвертации цена должна быть выше той, которая была уплачена при покупке привилегированных акций;

2) размера дивидендов на привилегированные акции;

3) размера дивидендов на обыкновенные акции.

Конвертируемые привилегированные акции позволяют инвестору получать доходы за счет обмена на обыкновенные акции в случае роста цены последних, а также регулярные дивиденды до осуществления такого обмена. Если дивиденды на привилегированные акции намного выше, чем на обыкновенные акции, то это также необходимо учесть, решая, насколько выгодным будет проведение конвертации акций.

Например, компания Chesapeake Energy выпустила конвертируемые привилегированные акции, подлежащие автоматической конвертации 15 июня 2009 г. в обыкновенные акции Chesapeake (не менее чем на 7,1715 и не более чем на 8,6059 обыкновенных акций в зависимости от рыночной цены последних акций Chesapeake на указанную дату). Цена обыкновенных акций Chesapeake повысилась по отношению к цене конвертации до 15 июня 2009 г. Их держатели смогут осуществить конвертацию.

Решение о проведении конвертации акционеры принимают на основании трех факторов:

1) рыночной цены обыкновенных акций. С учетом коэффициента конвертации цена должна быть выше той, которая была уплачена при покупке привилегированных акций;

2) размера дивидендов на привилегированные акции;

3) размера дивидендов на обыкновенные акции.

Конвертируемые привилегированные акции позволяют инвестору получать доходы за счет обмена на обыкновенные акции в случае роста цены последних, а также регулярные дивиденды до осуществления такого обмена. Если дивиденды на привилегированные акции намного выше, чем на обыкновенные акции, то это также необходимо учесть, решая, насколько выгодным будет проведение конвертации акций.

Обратный выкуп привилегированных акций

При выпуске привилегированных акций компания-эмитент может предусмотреть возможность их обратного выкупа у акционеров. Цена выкупа привилегированных акций, как правило, выше их номинальной стоимости.

Возможность обратного выкупа привилегированных акций выгодна компании-эмитенту, а не их владельцу. Когда величина рыночных процентных ставок окажется значительно ниже ставки дивидендов по привилегированным акциям, компания скорее всего прибегнет к их обратному выкупу, чтобы затем выпустить новые привилегированные акции с более высокой ставкой дивидендов. Так, Citigroup в октябре 2001 г. выкупила все находившиеся в обращении кумулятивные привилегированные акции серии K с дивидендной доходностью 8,4 %, заплатив за каждую акцию по 25 долл., а также начисленные дивиденды. В январе 2003 г. эта же компания воспользовалась правом выкупа на тех же условиях кумулятивных привилегированных акций серий Q и R с плавающей ставкой доходности.

Обратный выкуп лишает владельцев отзывных привилегированных акций регулярного дивидендного дохода. Кроме того, возможность обратного выкупа устанавливает ограничение на потенциальный рост цены привилегированных акций. При снижении рыночных процентных ставок цена высокодоходных привилегированных акций не поднимается выше цены обратного выкупа. Например, если цена выкупа привилегированных акций установлена на уровне 55 долл., потенциальные покупатели этих бумаг вряд ли захотят платить больше этой суммы на фоне падения рыночных процентных ставок. В противном случае они понесут убытки, если компания-эмитент объявит о намерении осуществить обратный выкуп.

Чтобы мотивировать инвесторов к покупке привилегированных акций в период высоких процентных ставок, эмитенты могут объявлять мораторий на обратный выкуп. Таким образом, компания заявляет, что не будет осуществлять обратный выкуп в течение определенного срока. Как правило, период действия моратория составляет пять лет, но может иметь и другую продолжительность. По истечении периода действия моратория отзывные привилегированные акции могут быть выкуплены по заявленной цене обратного выкупа.

Возможность обратного выкупа привилегированных акций выгодна компании-эмитенту, а не их владельцу. Когда величина рыночных процентных ставок окажется значительно ниже ставки дивидендов по привилегированным акциям, компания скорее всего прибегнет к их обратному выкупу, чтобы затем выпустить новые привилегированные акции с более высокой ставкой дивидендов. Так, Citigroup в октябре 2001 г. выкупила все находившиеся в обращении кумулятивные привилегированные акции серии K с дивидендной доходностью 8,4 %, заплатив за каждую акцию по 25 долл., а также начисленные дивиденды. В январе 2003 г. эта же компания воспользовалась правом выкупа на тех же условиях кумулятивных привилегированных акций серий Q и R с плавающей ставкой доходности.

Обратный выкуп лишает владельцев отзывных привилегированных акций регулярного дивидендного дохода. Кроме того, возможность обратного выкупа устанавливает ограничение на потенциальный рост цены привилегированных акций. При снижении рыночных процентных ставок цена высокодоходных привилегированных акций не поднимается выше цены обратного выкупа. Например, если цена выкупа привилегированных акций установлена на уровне 55 долл., потенциальные покупатели этих бумаг вряд ли захотят платить больше этой суммы на фоне падения рыночных процентных ставок. В противном случае они понесут убытки, если компания-эмитент объявит о намерении осуществить обратный выкуп.

Чтобы мотивировать инвесторов к покупке привилегированных акций в период высоких процентных ставок, эмитенты могут объявлять мораторий на обратный выкуп. Таким образом, компания заявляет, что не будет осуществлять обратный выкуп в течение определенного срока. Как правило, период действия моратория составляет пять лет, но может иметь и другую продолжительность. По истечении периода действия моратория отзывные привилегированные акции могут быть выкуплены по заявленной цене обратного выкупа.

Акции с правом и без права участия в прибыли

Привилегированные акции с правом участия в прибыли компании дают их держателям право на дополнительные дивиденды (помимо регулярных выплат), если таковые объявлены советом директоров. Как правило, такие выплаты меньше дополнительных дивидендов, выплачиваемых держателям обыкновенных акций. Большинство привилегированных акций не дают права участия в прибыли.

Как оценить привилегированные акции

Инвесторы покупают привилегированные акции преимущественно в целях получения дивидендов, однако выплата дивидендов может быть отложена советом директоров. Поэтому важно разобраться, какую деятельность ведет компания, и будет ли она располагать денежными средствами для выплаты дивидендов. Если вас заинтересовали привилегированные акции какой-либо компании, внимательно ознакомьтесь с проспектом их эмиссии (обычно это проспект согласно правилу 423В).

Большинство выпусков привилегированных акций включены в рейтинг таких агентств, как Standard & Poor’s, Moody’s, Fitchили Duff & Phelps. Категории рейтингов несколько отличаются от аналогичных категорий для облигаций. Рейтинги выше B считаются рейтингами инвестиционного класса, при этом рейтинг ААА выше рейтингов АА и А. Рейтингом ниже В обладают спекулятивные или «мусорные» акции.

Прежде чем инвестировать в привилегированные акции, сравните их дивидендную доходность (величина дивидендов, поделенная на цену акции) с доходностью сопоставимых облигаций. Доходность привилегированных акций должна быть выше, чем доходность облигаций.

Большинство выпусков привилегированных акций не обеспечивают льготного налогообложения акционерам, подпадающим под пониженные ставки налога на дивиденды. Удостоверьтесь, что заинтересовавший вас выпуск акций обеспечивает налоговые льготы в части дивидендов. Привилегированные акции трастов и деривативы не подпадают под льготное налогообложение доходов в форме дивидендов.

Большинство выпусков привилегированных акций включены в рейтинг таких агентств, как Standard & Poor’s, Moody’s, Fitchили Duff & Phelps. Категории рейтингов несколько отличаются от аналогичных категорий для облигаций. Рейтинги выше B считаются рейтингами инвестиционного класса, при этом рейтинг ААА выше рейтингов АА и А. Рейтингом ниже В обладают спекулятивные или «мусорные» акции.

Прежде чем инвестировать в привилегированные акции, сравните их дивидендную доходность (величина дивидендов, поделенная на цену акции) с доходностью сопоставимых облигаций. Доходность привилегированных акций должна быть выше, чем доходность облигаций.

Большинство выпусков привилегированных акций не обеспечивают льготного налогообложения акционерам, подпадающим под пониженные ставки налога на дивиденды. Удостоверьтесь, что заинтересовавший вас выпуск акций обеспечивает налоговые льготы в части дивидендов. Привилегированные акции трастов и деривативы не подпадают под льготное налогообложение доходов в форме дивидендов.

Привилегированные акции трастов

Для инвесторов не слишком важно (если речь не идет о налоговых льготах), какие акции приобретать – регулярных выпусков или трастов. Этого нельзя сказать об эмитентах, поскольку для них это существенная разница. Эмитенты привилегированных акций трастов получают налоговые льготы, уменьшая сумму налога на процентные платежи на субординированный долг, лишая таким образом акционеров налоговых льгот по дивидендам на привилегированные акции трастов. Среди выпусков привилегированных акций Citigroup, Inc., приведенных в табл. 3–1, серия V представляет собой привилегированные акции трастов. Ниже описано, как функционируют привилегированные акции трастов:

• банковская холдинговая компания учреждает траст со 100-процентной долей собственности в нем и продает инвесторам привилегированные акции траста. Доход от продажи используется трастом для приобретения субординированных долговых обязательств банковской холдинговой компании. Условия выпуска субординированных долговых обязательств и привилегированных акций траста идентичны;

• банковская холдинговая компания уменьшает налоги на величину дивидендов и процентных платежей по субординированному долгу. Подобные вычеты возможны, если в проспекте эмиссии привилегированных акций траста имеется оговорка о том, что выпуск обладает свойством кумулятивности;

• при формировании консолидированной финансовой отчетности субординированный долг исключается из баланса банковской холдинговой компании, а привилегированные акции трастов отражаются как «миноритарная доля в акционерном капитале консолидированных дочерних компаний».

• банковская холдинговая компания учреждает траст со 100-процентной долей собственности в нем и продает инвесторам привилегированные акции траста. Доход от продажи используется трастом для приобретения субординированных долговых обязательств банковской холдинговой компании. Условия выпуска субординированных долговых обязательств и привилегированных акций траста идентичны;

• банковская холдинговая компания уменьшает налоги на величину дивидендов и процентных платежей по субординированному долгу. Подобные вычеты возможны, если в проспекте эмиссии привилегированных акций траста имеется оговорка о том, что выпуск обладает свойством кумулятивности;

• при формировании консолидированной финансовой отчетности субординированный долг исключается из баланса банковской холдинговой компании, а привилегированные акции трастов отражаются как «миноритарная доля в акционерном капитале консолидированных дочерних компаний».

Производные инструменты (деривативы) на привилегированные акции трастов

Выпуски привилегированных акций трастов имеют различные наименования в зависимости от учредителя или инвестиционного банка и индивидуальные акронимы: привилегированные акции с ежемесячным доходом (MIPS), привилегированные акции трастов (TOPrS), долговые ценные бумаги с ежеквартальным доходом (QUIDS), привилегированные акции с ежеквартальным доходом (QUIPS) и ценные бумаги корпоративных трастов (Corts).

Эти ценные бумаги обладают следующими характеристиками:

• их номинальная стоимость составляет 25 долл., а не 1000 долл., как в случае с традиционными облигациями;

• они торгуются на фондовых биржах, а не на биржах облигаций или внебиржевых рынках;

• по ним выплачиваются регулярные проценты;

• большинство из них имеют дату погашения. Некоторые выпуски являются бессрочными, как и выпуски обыкновенных акций;

• многие их выпуски могут быть выкуплены досрочно.

Такие ценные бумаги обычно легче приобрести, чем обычные привилегированные акции и облигации, поскольку они обращаются на фондовых биржах, где имеется доступ к информации о ценах и не требуется крупных затрат, как в случае с облигациями с более низкой номинальной стоимостью. В табл. 3–2 приведены ценные бумаги данного типа.

Таблица 3–2

Производные инструменты на привилегированные акции трастов

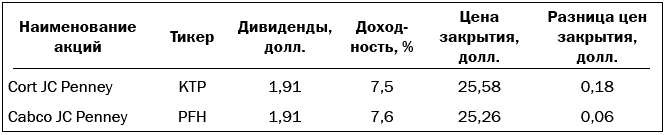

Первым из котирующихся выпусков стал выпуск ценных бумаг корпоративного траста (Corts) компании JC Penney с купоном 7,625 % и датой погашения 1 марта 2007 г. Цена закрытия этих бумаг на июль 2006 г. составила 25,58 долл., т. е. чуть выше их номинальной стоимости. Данные ценные бумаги имеют такой же рейтинг, что и 7,5—8-процентные облигации JC Penney в трасте. Для этого выпуска существует оговорка о досрочном выкупе, ограничивающая рост стоимости акций при снижении процентных ставок. Если эти бумаги были куплены по цене 25,58 долл. за 1 акцию, а срок платежа наступил в 2007 г., то доходность к погашению составила 7,5 %.

Обеспеченные активами корпоративные ценные бумаги (Cabco) JC Penney также имели доходность 7,625 % и обладали тикером PFH. Дивиденды на них составили 1,91 долл., а цена равнялась 25,26 долл. за 1 акцию. В начале 2000-х гг. финансовые показатели компании JC Penney были не столь хороши, как в 2006 г., а ее ценные бумаги Cabco торговались как «мусорные» облигации.

Приведем несколько предостережений для инвесторов:

• будьте осмотрительны, платя надбавку за бумаги с возможностью досрочного выкупа. В случае досрочного выкупа вы получите только их номинальную стоимость, или цену выкупа, равную 25 долл. Это означает, что вы можете потерять часть своего капитала;

• такие компании могут откладывать выплату дивидендов в период финансовых затруднений;

• компании, имеющие большую задолженность, могут использовать такие ценные бумаги для привлечения средств. Таким образом, вам необходимо искать выпуски с высокими кредитными рейтингами.

Привилегированные акции и привилегированные акции трастов привлекательны для инвесторов, которые заинтересованы в получении регулярного дохода по ценным бумагам и готовы пожертвовать долгосрочным приростом капитала.

Эти ценные бумаги обладают следующими характеристиками:

• их номинальная стоимость составляет 25 долл., а не 1000 долл., как в случае с традиционными облигациями;

• они торгуются на фондовых биржах, а не на биржах облигаций или внебиржевых рынках;

• по ним выплачиваются регулярные проценты;

• большинство из них имеют дату погашения. Некоторые выпуски являются бессрочными, как и выпуски обыкновенных акций;

• многие их выпуски могут быть выкуплены досрочно.

Такие ценные бумаги обычно легче приобрести, чем обычные привилегированные акции и облигации, поскольку они обращаются на фондовых биржах, где имеется доступ к информации о ценах и не требуется крупных затрат, как в случае с облигациями с более низкой номинальной стоимостью. В табл. 3–2 приведены ценные бумаги данного типа.

Таблица 3–2

Производные инструменты на привилегированные акции трастов

Первым из котирующихся выпусков стал выпуск ценных бумаг корпоративного траста (Corts) компании JC Penney с купоном 7,625 % и датой погашения 1 марта 2007 г. Цена закрытия этих бумаг на июль 2006 г. составила 25,58 долл., т. е. чуть выше их номинальной стоимости. Данные ценные бумаги имеют такой же рейтинг, что и 7,5—8-процентные облигации JC Penney в трасте. Для этого выпуска существует оговорка о досрочном выкупе, ограничивающая рост стоимости акций при снижении процентных ставок. Если эти бумаги были куплены по цене 25,58 долл. за 1 акцию, а срок платежа наступил в 2007 г., то доходность к погашению составила 7,5 %.

Обеспеченные активами корпоративные ценные бумаги (Cabco) JC Penney также имели доходность 7,625 % и обладали тикером PFH. Дивиденды на них составили 1,91 долл., а цена равнялась 25,26 долл. за 1 акцию. В начале 2000-х гг. финансовые показатели компании JC Penney были не столь хороши, как в 2006 г., а ее ценные бумаги Cabco торговались как «мусорные» облигации.

Приведем несколько предостережений для инвесторов:

• будьте осмотрительны, платя надбавку за бумаги с возможностью досрочного выкупа. В случае досрочного выкупа вы получите только их номинальную стоимость, или цену выкупа, равную 25 долл. Это означает, что вы можете потерять часть своего капитала;

• такие компании могут откладывать выплату дивидендов в период финансовых затруднений;

• компании, имеющие большую задолженность, могут использовать такие ценные бумаги для привлечения средств. Таким образом, вам необходимо искать выпуски с высокими кредитными рейтингами.

Привилегированные акции и привилегированные акции трастов привлекательны для инвесторов, которые заинтересованы в получении регулярного дохода по ценным бумагам и готовы пожертвовать долгосрочным приростом капитала.

Глава 4

Понимание рисков инвестирования в акции

Основные темы

• Виды инвестиционных рисков и отношение к ним• Связь между рисками и доходностью

• Оценка степени риска

• Как быть с рисками

Инвестиционный срезИтак, можно счесть инвестирование в обыкновенные акции ничем иным, как азартными играми. Да, можно купить акции компании, которая потерпит банкротство, и потерять свои инвестиции, как, например, в случае с акционерами компаний Enron и WorldCom. Но можно инвестировать и в акции компании, подобной Hansen Natural, стоимость которых возросла на 293 % за один год – с июня 2005 г. по июнь 2006 г. В долгосрочном периоде диверсифицированный портфель обыкновенных акций приносит доход, а азартные игры – убытки. Понимание сути рисков инвестирования в обыкновенные акции и того, как с ними бороться, поможет в управлении своими вложениями и получении доходов. По сути, ваши цели, индивидуальные особенности и временны́е рамки инвестирования определяют приемлемый для вас уровень риска, который впоследствии и определит выбор инвестиционных инструментов.

Самый большой риск при инвестировании в обыкновенные акции – это потеря всех вложений.

Исторически сложилось так, что волатильность обыкновенных акций выше всего при горизонте инвестирования в один год и понижается по мере увеличения горизонта инвестирования.

Наличие диверсифицированного портфеля обыкновенных акций при долгосрочном инвестировании значительно снижает риск убытков.

Виды инвестиционных рисков и отношение к ним

Под инвестиционными рисками понимаются причины изменчивости доходов от инвестиций. Риск – это неопределенность результатов инвестирования. Однако все инвестиции подвержены различного рода рискам. Чем больше колебания цен, тем выше уровень риска. Понимание рисков, связанных с различными ценными бумагами, очень важно для формирования качественного портфеля. Вероятно, риск – это тот самый фактор, который удерживает многих инвесторов от инвестиций в акции и побуждает их вкладывать средства в так называемые безопасные банковские счета, депозитные сертификаты и облигации. Прибыль от подобных пассивных сберегательных инструментов часто отстает от темпов инфляции. И хотя инвесторы не потеряют свой капитал, они рискуют получить меньший доход за счет инфляции и налогов, чем если просто держать свои средства в наличности и ее эквивалентах.

Деловой риск

Деловой риск – это неопределенность будущих объемов продаж и прибыли компаний, т. е. вероятность того, что в определенный период времени показатели продаж и прибыли компаний ухудшатся. Некоторые компании по своему характеру более склонны к риску, чем другие. Такие компании чаще сталкиваются с изменениями объемов продаж и прибыли. Если эти показатели сильно снижаются, акции компаний падают в цене. Падение продаж и прибыли в самом худшем случае может привести компании к банкротству, что обесценит их ценные бумаги (акции и облигации). Компании со стабильными продажами не сталкиваются с ситуациями, когда они не могут покрывать постоянные издержки.

Ожидания инвесторов в отношении прибыли компаний влияют на стоимость их акций. Акционеры, ожидающие снижения прибыли компаний, будут продавать акции, что может привести к снижению их цены. Аналогично складывается ситуация, если инвесторы ожидают роста прибыли компаний, – они готовы платить более высокую цену за акции.

Обыкновенные акции автомобилестроительных, домостроительных, конструкторских компаний и компаний, производящих товары длительного пользования, называют циклическими акциями, а их доходность и цена повышаются и понижаются вместе со спадами и с подъемами в экономике. Деловой риск циклической компании возрастает, когда изменения в экономике приводят к сокращению потребительских или корпоративных расходов на продукцию данной компании. Такая ситуация наблюдалась в 2001 и 2002 гг., когда сектор производителей телекоммуникационного оборудования (компании Lucent, Nortel Networks и Ciena) переживал нелегкие времена из-за экономического спада, что вынудило телекоммуникационные компании (AT&T, Sprint и WorldCom) сократить расходы на приобретение нового оборудования.

Инвестируя в обыкновенные акции компаний, имеющих стабильную прибыль, вместо покупки акций циклических компаний, можно уменьшить свой деловой риск.

Устойчивые акции – это акции компаний, прибыль которых не зависит от изменения экономической активности. Сюда можно отнести компании, работающие в сфере электроэнергетики, а также производящие товары массового потребления.

Ожидания инвесторов в отношении прибыли компаний влияют на стоимость их акций. Акционеры, ожидающие снижения прибыли компаний, будут продавать акции, что может привести к снижению их цены. Аналогично складывается ситуация, если инвесторы ожидают роста прибыли компаний, – они готовы платить более высокую цену за акции.

Обыкновенные акции автомобилестроительных, домостроительных, конструкторских компаний и компаний, производящих товары длительного пользования, называют циклическими акциями, а их доходность и цена повышаются и понижаются вместе со спадами и с подъемами в экономике. Деловой риск циклической компании возрастает, когда изменения в экономике приводят к сокращению потребительских или корпоративных расходов на продукцию данной компании. Такая ситуация наблюдалась в 2001 и 2002 гг., когда сектор производителей телекоммуникационного оборудования (компании Lucent, Nortel Networks и Ciena) переживал нелегкие времена из-за экономического спада, что вынудило телекоммуникационные компании (AT&T, Sprint и WorldCom) сократить расходы на приобретение нового оборудования.

Инвестируя в обыкновенные акции компаний, имеющих стабильную прибыль, вместо покупки акций циклических компаний, можно уменьшить свой деловой риск.

Устойчивые акции – это акции компаний, прибыль которых не зависит от изменения экономической активности. Сюда можно отнести компании, работающие в сфере электроэнергетики, а также производящие товары массового потребления.

Финансовый риск

Компания с высокой долговой нагрузкой с большей вероятностью может оказаться в ситуации, когда не сможет ответить по своим долгосрочным и краткосрочным финансовым обязательствам. Чем больше размер долга по отношению к собственному капиталу, тем выше финансовый риск, поскольку компании необходимо получать прибыль, достаточную для обслуживания и погашения своих обязательств. Высокий показатель задолженности к собственному капиталу говорит о риске дефолта (кредитном риске). В дополнение к финансовым рискам деловые риски также могут способствовать росту риска наступления дефолта.

Финансовый риск – это неспособность компании выполнять свои финансовые обязательства. Уровень финансового риска компании измеряется величиной ее суммарной задолженности на собственный капитал. Компания с высокой долговой нагрузкой с большей вероятностью может оказаться в ситуации, когда она не сможет ответить по своим долгосрочным и краткосрочным финансовым обязательствам. Чем больше размер долга по отношению к собственному капиталу, тем выше финансовый риск, поскольку компании необходимо получать прибыль, достаточную для обслуживания и погашения обязательств. Высокий показатель задолженности к собственному капиталу говорит о риске дефолта (кредитном риске). В дополнение к финансовым рискам риск дефолта может быть повышен также за счет делового риска.

Финансовый риск – это неспособность компании выполнять свои финансовые обязательства. Уровень финансового риска компании измеряется величиной ее суммарной задолженности на собственный капитал. Компания с высокой долговой нагрузкой с большей вероятностью может оказаться в ситуации, когда она не сможет ответить по своим долгосрочным и краткосрочным финансовым обязательствам. Чем больше размер долга по отношению к собственному капиталу, тем выше финансовый риск, поскольку компании необходимо получать прибыль, достаточную для обслуживания и погашения обязательств. Высокий показатель задолженности к собственному капиталу говорит о риске дефолта (кредитном риске). В дополнение к финансовым рискам риск дефолта может быть повышен также за счет делового риска.