5. Проанализируйте баланс риска и доходности для своей модели распределения активов. Распределение активов будет влиять как на риски, так и на доходность. Так, согласно Ибботсону и Синкфилду (1994), диверсификация между различными классами инвестиционных инструментов помогала уменьшить риск и увеличить доходность. В этой работе рассмотрены данные по трем портфелям на временно́м горизонте инвестирования с 1926 по 1993 г. Первый портфель состоял целиком из долгосрочных правительственных облигаций и показал среднегодовую доходность в размере 5,5 % при риске (стандартном отклонении) равном 11,3 %. Второй портфель с большей степенью диверсификации состоял на 63 % из казначейских векселей, на 12 % – из долгосрочных правительственных облигаций и на 25 % – из обыкновенных акций крупных компаний. Этот портфель показал такую же годовую доходность, что и первый, – 5,5 %, однако риск упал до 6,1 %. Третий портфель состоял на 52 % из акций крупных компаний, на 14 % – из долгосрочных правительственных облигаций и на 34 % – из казначейских векселей. Доходность этого портфеля составила 8 % годовых при риске 11,3 %. Уровень риска такой же, как и для первого портфеля облигаций, однако доходность намного выше.

6. Определив для себя модель распределения активов, переходите к выбору индивидуальных инвестиционных инструментов. В речи, произнесенной на национальной встрече Американской ассоциации частных инвесторов 10 июля 1998 г., Джон Дж. Бреннан привел пример портфеля, на 100 % состоящего из акций компаний, со сроком инвестирования пять лет, истекшим в 1990 г. Этот портфель, составленный из акций индекса Morgan Stanley EAFE, показал лучшую доходность, чем портфель акций S&P 500. Тем не менее за пятилетний срок – с 1992 по 1997 г. – портфель, целиком состоящий из акций S&P 500, превзошел указанный портфель акций иностранных компаний. Для понижения общего риска следует распределить свои активы между различными секторами экономики, а затем отобрать в каждом секторе акции отдельных компаний. Необходимо включить в портфель акции иностранных компаний. То же относится и к портфелю облигаций.

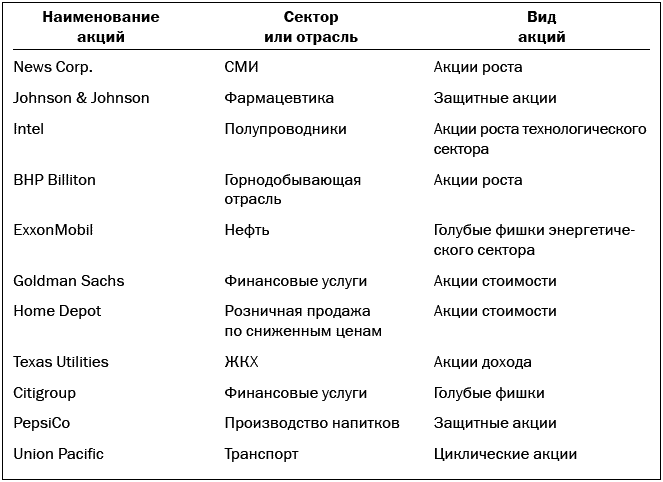

После того как вы распределили активы в своем портфеле среди многообразия категорий инвестиционных инструментов (акций, облигаций, фондов денежного рынка и других видов активов), вашим следующим шагом должен стать выбор определенных инструментов и сумм, которые вы инвестируете в каждый из них. Причем полезно рассмотреть различные категории обыкновенных акций. Например, если вы инвестируете равные суммы в акции стоимости, акции роста, акции иностранных компаний, «голубые фишки» и акции мелких компаний, это понизит общий риск вашего портфеля акций. То же справедливо для распределения средств, инвестируемых в облигации. Отдельные акции, представленные на рис. 5–2, можно классифицировать по секторам экономики и видам акций, как это показано в табл. 5–3.

В данной таблице широко представлены различные отрасли экономики, а бо́льшая часть перечисленных компаний занимает ведущие позиции в своих отраслях. Примечательно, что в портфеле отсутствуют акции мелких и иностранных компаний, которые относятся к инструментам повышенного риска. Данный портфель составлялся исходя из следующих соображений:

• приоритет акций крупных компаний перед мелкими и средними компаниями;

• равное внимание к акциям роста и стоимости;

• приоритет акций компаний США перед акциями иностранных компаний.

Самый простой способ потерять деньги – это сделать одинаково неудачные вложения в акции и облигации. И все же многие люди продолжают инвестировать в акции, следуя советам друзей и коллег по работе, вместо того чтобы заглянуть хотя бы одним глазом в финансовую отчетность компаний. Вместо того чтобы полагаться на «сарафанное радио», воспользуйтесь научным подходом к выбору персональных инвестиционных инструментов.

Таблица 5–3

Портфель акций

Примечание. Данная таблица не является рекомендацией по приобретению этих акций. Некоторые акции могут торговаться с высоким коэффициентом P/E за счет роста цен, в то время как другие могут падать в цене на «медвежьем» рынке.

Примечание. Данная таблица не является рекомендацией по приобретению этих акций. Некоторые акции могут торговаться с высоким коэффициентом P/E за счет роста цен, в то время как другие могут падать в цене на «медвежьем» рынке.

Для выбора инвестиционных инструментов можно использовать фундаментальный анализ. Он позволяет определять отрасли экономики с хорошим потенциалом развития. Затем вы оцениваете компании этих отраслей по их прибыли и потенциалу роста. Применяя технический анализ – другой метод выбора ценных бумаг, вы используете данные о ценах и торговых оборотах за прошлые годы, чтобы определить возможности их покупки и продажи.

Список источников

Глава 6

• Выбор индекса для оценки инвестиционного портфеля

• Важность фондовых индексов

Измерение доходности на основе фондовых индексов

Индекс Доу Джонса

6. Определив для себя модель распределения активов, переходите к выбору индивидуальных инвестиционных инструментов. В речи, произнесенной на национальной встрече Американской ассоциации частных инвесторов 10 июля 1998 г., Джон Дж. Бреннан привел пример портфеля, на 100 % состоящего из акций компаний, со сроком инвестирования пять лет, истекшим в 1990 г. Этот портфель, составленный из акций индекса Morgan Stanley EAFE, показал лучшую доходность, чем портфель акций S&P 500. Тем не менее за пятилетний срок – с 1992 по 1997 г. – портфель, целиком состоящий из акций S&P 500, превзошел указанный портфель акций иностранных компаний. Для понижения общего риска следует распределить свои активы между различными секторами экономики, а затем отобрать в каждом секторе акции отдельных компаний. Необходимо включить в портфель акции иностранных компаний. То же относится и к портфелю облигаций.

После того как вы распределили активы в своем портфеле среди многообразия категорий инвестиционных инструментов (акций, облигаций, фондов денежного рынка и других видов активов), вашим следующим шагом должен стать выбор определенных инструментов и сумм, которые вы инвестируете в каждый из них. Причем полезно рассмотреть различные категории обыкновенных акций. Например, если вы инвестируете равные суммы в акции стоимости, акции роста, акции иностранных компаний, «голубые фишки» и акции мелких компаний, это понизит общий риск вашего портфеля акций. То же справедливо для распределения средств, инвестируемых в облигации. Отдельные акции, представленные на рис. 5–2, можно классифицировать по секторам экономики и видам акций, как это показано в табл. 5–3.

В данной таблице широко представлены различные отрасли экономики, а бо́льшая часть перечисленных компаний занимает ведущие позиции в своих отраслях. Примечательно, что в портфеле отсутствуют акции мелких и иностранных компаний, которые относятся к инструментам повышенного риска. Данный портфель составлялся исходя из следующих соображений:

• приоритет акций крупных компаний перед мелкими и средними компаниями;

• равное внимание к акциям роста и стоимости;

• приоритет акций компаний США перед акциями иностранных компаний.

Самый простой способ потерять деньги – это сделать одинаково неудачные вложения в акции и облигации. И все же многие люди продолжают инвестировать в акции, следуя советам друзей и коллег по работе, вместо того чтобы заглянуть хотя бы одним глазом в финансовую отчетность компаний. Вместо того чтобы полагаться на «сарафанное радио», воспользуйтесь научным подходом к выбору персональных инвестиционных инструментов.

Таблица 5–3

Портфель акций

Для выбора инвестиционных инструментов можно использовать фундаментальный анализ. Он позволяет определять отрасли экономики с хорошим потенциалом развития. Затем вы оцениваете компании этих отраслей по их прибыли и потенциалу роста. Применяя технический анализ – другой метод выбора ценных бумаг, вы используете данные о ценах и торговых оборотах за прошлые годы, чтобы определить возможности их покупки и продажи.

Список источников

Бреннан Дж. Дж. (Brennan J. J.) Стратегия распределения активов на современных рынках (Strategic Asset Allocation in Today’s Market) // Речь на национальной встрече Американской ассоциации частных инвесторов 10 июля 1998 г. в Вашингтоне, округ Колумбия.

Фаербер Э. (Faerber E.) Всё об акциях (All about Stocks). 2-е изд. New York: McGraw-Hill, 2000.

Ибботсон Р. Дж., Синкфилд Р. А. Акции, облигации, векселя и инфляция. Историческая доходность (1926–1993) (Stocks, Bonds, Bills and Inflation: Historical Return (1926–1993)). Chicago: Dow Jones 1926.

Зигель Дж. Дж. (Siegel J. J.) Акции на долгосрочную перспективу (Stocks for the Long Run). 3-е изд. New York: McGraw-Hill, 2002.

Фаербер Э. (Faerber E.) Всё об акциях (All about Stocks). 2-е изд. New York: McGraw-Hill, 2000.

Ибботсон Р. Дж., Синкфилд Р. А. Акции, облигации, векселя и инфляция. Историческая доходность (1926–1993) (Stocks, Bonds, Bills and Inflation: Historical Return (1926–1993)). Chicago: Dow Jones 1926.

Зигель Дж. Дж. (Siegel J. J.) Акции на долгосрочную перспективу (Stocks for the Long Run). 3-е изд. New York: McGraw-Hill, 2002.

Глава 6

Фондовые индексы

Основные темы

• Измерение доходности на основе фондовых индексов• Выбор индекса для оценки инвестиционного портфеля

• Важность фондовых индексов

Инвестиционный срезФондовые индексы считаются ключевыми инструментами, предсказывающими направление движения рынка. Фондовые индексы влияют не только на поведение частных инвесторов, но и на инвестиционные решения профессиональных управляющих (управляющих фондами).

Однажды индекс Доу Джонса повысился на 212 пунктов, что вызвало эйфорию на фондовом рынке.

В июле 1998 г. индекс NASDAQ Composite достиг отметки 5000 пунктов, а восемь лет спустя колебался на уровне 2000 пунктов.

Citigroup разработала модель индекса настроения рынка, определяющую состояние инвесторов – эйфории или паники – на фондовом рынке.

Измерение доходности на основе фондовых индексов

Различные фондовые индексы дают разностороннюю оценку фондового рынка. Вы можете использовать индексы для следующих целей:

1) для определения текущей ситуации на фондовых рынках;

2) в качестве критерия сравнения эффективности вашего инвестиционного портфеля, взаимных фондов и биржевых фондов;

3) для прогнозирования будущих рыночных трендов.

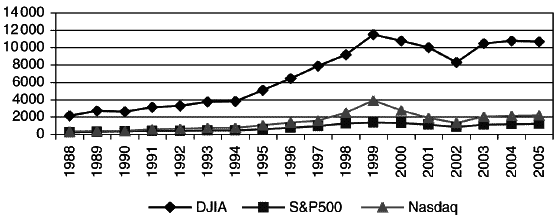

Фондовые индексы дают представление о движение цен отдельных акций. Однако прежде чем что-либо предпринимать, следует понять взаимосвязь между индексами и отдельными акциями. В целом различные фондовые индексы снижаются и растут одновременно в большей или меньшей степени, однако порой их движения не совпадают. На рис. 6–1 представлены для сравнения три ключевых фондовых индекса. Их различия обусловлены составом акций каждого индекса, методом расчета индекса и удельным весом каждой акции в индексе.

Агрегированная мера оценки рынка вычисляется как среднее или индекс. Среднее рассчитывается путем суммирования цен акций и деления полученного значения на их количество для вычисления средней цены. Индекс – это взвешенный показатель цен акций в сравнении с ценами акций в базовый год. Примерами могут служить композитный индекс S&P 500, композитный индекс NYSE Composite и индекс OTC Index (внебиржевые акции).

Рисунок 6–1

Сравнение рыночных индексов (1988–2005 гг.)

Удельный вес акций в индексе различается. Взвешенный по цене индекс составляется путем сложения цен всех акций, входящих в индекс, и последующего деления на их количество с поправкой на дробление акций. Индекс Доу Джонса рассчитывается на основе средневзвешенных цен. Взвешенный по рыночной капитализации индекс складывается из рыночной стоимости каждой компании, включенной в него. Удельный вес каждой компании определяется ее рыночной капитализацией, равной произведению рыночной цены акции на количество выпущенных в обращение акций. Таким образом, компания с более высокой рыночной капитализацией характеризуется бо́льшим весом в индексе. Дробление акций не влияет на индекс. Индекс S&P 500 – это взвешенный по рыночной капитализации индекс.

Равновзвешенный индекс вычисляется путем установления акциям равного удельного веса независимо от их цены или рыночной капитализации компаний. При использовании равновзвешенного метода акциям устанавливается равная цена, в отличие от взвешивания по цене, когда используется равное количество акций каждого эмитента, или взвешивания по рыночной капитализации, когда акции рассматриваются пропорционально рыночной капитализации компаний. Равновзвешенный индекс можно рассчитать с использованием метода средней арифметической взвешенной или средней геометрической взвешенной. Композитный индекс Value Line использует метод средней геометрической взвешенной.

Данные различия объясняют разницу в доходности индексов. Ниже рассматриваются наиболее широко используемые фондовые индексы.

1) для определения текущей ситуации на фондовых рынках;

2) в качестве критерия сравнения эффективности вашего инвестиционного портфеля, взаимных фондов и биржевых фондов;

3) для прогнозирования будущих рыночных трендов.

Фондовые индексы дают представление о движение цен отдельных акций. Однако прежде чем что-либо предпринимать, следует понять взаимосвязь между индексами и отдельными акциями. В целом различные фондовые индексы снижаются и растут одновременно в большей или меньшей степени, однако порой их движения не совпадают. На рис. 6–1 представлены для сравнения три ключевых фондовых индекса. Их различия обусловлены составом акций каждого индекса, методом расчета индекса и удельным весом каждой акции в индексе.

Агрегированная мера оценки рынка вычисляется как среднее или индекс. Среднее рассчитывается путем суммирования цен акций и деления полученного значения на их количество для вычисления средней цены. Индекс – это взвешенный показатель цен акций в сравнении с ценами акций в базовый год. Примерами могут служить композитный индекс S&P 500, композитный индекс NYSE Composite и индекс OTC Index (внебиржевые акции).

Рисунок 6–1

Сравнение рыночных индексов (1988–2005 гг.)

Удельный вес акций в индексе различается. Взвешенный по цене индекс составляется путем сложения цен всех акций, входящих в индекс, и последующего деления на их количество с поправкой на дробление акций. Индекс Доу Джонса рассчитывается на основе средневзвешенных цен. Взвешенный по рыночной капитализации индекс складывается из рыночной стоимости каждой компании, включенной в него. Удельный вес каждой компании определяется ее рыночной капитализацией, равной произведению рыночной цены акции на количество выпущенных в обращение акций. Таким образом, компания с более высокой рыночной капитализацией характеризуется бо́льшим весом в индексе. Дробление акций не влияет на индекс. Индекс S&P 500 – это взвешенный по рыночной капитализации индекс.

Равновзвешенный индекс вычисляется путем установления акциям равного удельного веса независимо от их цены или рыночной капитализации компаний. При использовании равновзвешенного метода акциям устанавливается равная цена, в отличие от взвешивания по цене, когда используется равное количество акций каждого эмитента, или взвешивания по рыночной капитализации, когда акции рассматриваются пропорционально рыночной капитализации компаний. Равновзвешенный индекс можно рассчитать с использованием метода средней арифметической взвешенной или средней геометрической взвешенной. Композитный индекс Value Line использует метод средней геометрической взвешенной.

Данные различия объясняют разницу в доходности индексов. Ниже рассматриваются наиболее широко используемые фондовые индексы.

Индекс Доу Джонса

Индекс Доу Джонса – это самый старый и наиболее широко используемый инструмент оценки фондового рынка. Он составлен из цен 30 «голубых фишек». Цены этих 30 акций на закрытии суммируются и затем делятся на поправочный коэффициент. Этот коэффициент, делитель, имеет очень маленькое значение (например, 0,123051408 на 11 мая 2007 г.), поэтому значение индекса Доу Джонса выше среднего значения цен акций. Когда индекс Доу Джонса был введен, он рассчитывался как среднее арифметическое цен. Однако вследствие дробления акций и добавления новых акций в расчет индекса, заменивших акции, упавшие в цене, был введен поправочный коэффициент, для того чтобы среднее значение из-за этих факторов не менялось. Этот поправочный коэффициент – причина того, что индекс Доу Джонса может представлять собой большое число, например 10 800, при том, что средний показатель выводится только по 30 акциям.

Конец бесплатного ознакомительного фрагмента