В большинстве случаев для разрешения спорной ситуации приходится приглашать независимого эксперта. Оптимальный вариант – если у вас есть знакомый аудитор; если нет – можно обратиться к знакомому бухгалтеру. Пригласите его к себе вместе с обоими бухгалтерами, и пусть он оценит ситуацию со стороны. Обычно присутствие грамотного независимого эксперта снимает все подобные вопросы. Если такого эксперта нет, а ситуация заходит в тупик, можно заказать независимую аудиторскую проверку. Отмечу, что этот вариант не всегда целесообразен: во-первых, аудиторская проверка может быть достаточно дорогой, во-вторых, для ее проведения требуется определенное время (месяц и больше).

Я обратился в кадровое агентство с просьбой подыскать главного бухгалтера, и они нашли подходящую кандидатуру. В агентстве работнику выдали замечательные рекомендации, да и на собеседовании этот человек мне понравился. Смущает только один момент: когда я попросил дать мне координаты его предыдущего работодателя, он ответил, что фирма сменила адрес и телефон и где она теперь находится, ему неизвестно. Прежние координаты работодателя он не дает, ссылаясь на то, что они не сохранились. Можно ли верить этому кандидату? Его все-таки порекомендовало кадровое агентство.

Сокрытие координат предыдущего работодателя – факт, безусловно, настораживающий. Скорее всего, такого кандидата не следует принимать на работу, тем более на должность главного бухгалтера. Если в агентстве ему дали положительные рекомендации, то это еще ни о чем не говорит: не исключено, что в этом агентстве работает его хороший знакомый, который и помогает ему устроиться на работу всеми правдами и неправдами. Возможно, ваш кандидат пообещал сотруднику агентства хорошее денежное вознаграждение.

Мой бухгалтер чуть ли не ежемесячно посещает какие-то платные семинары: то по налогам, то по особенностям учета основных средств, то по учету валютных операций. Я заподозрил его в мошенничестве и решил проверить, действительно ли он посещает семинары. Оказалось – да, я лично видел его на семинаре. Тем не менее мне кажется, что посещать семинар каждый месяц – это уже слишком. Обоснованы ли мои сомнения?

Ваши сомнения вполне обоснованы. Если бухгалтер посещает семинары настолько часто, то следует задуматься об уровне его профессионализма: видимо, ему остро не хватает знаний. Однако здесь, скорее всего, дело в другом: ваш бухгалтер наверняка получает откат от стоимости каждого семинара, поэтому он лично заинтересован в том, чтобы подобные мероприятия проходили как можно чаще. Если при этом он все же посещает семинары – это еще не самый плохой вариант: некоторые бухгалтеры оплачивают стоимость семинара, однако не посещают его, предпочитая в это время отдохнуть.

Наше предприятие под проценты разместило свободные денежные средства на валютном депозитном счете. Сумма вклада в валюте не меняется, но в бухгалтерской отчетности она почему-то постоянно разная (то большая, то меньшая). Не является ли это доказательством мошенничества или злоупотреблений со стороны бухгалтера?

В данном случае ни о каких злоупотреблениях, скорее всего, речь не идет. Валютная сумма вклада, который предприятие разместило на депозитном счете, действительно не меняется, а вот ее рублевый эквивалент вполне может изменяться в зависимости от курса валюты. В соответствии с законодательством на каждую отчетную дату бухгалтер пересчитывает рублевый эквивалент суммы вклада (ведь вся отчетность составляется в национальной денежной единице) по действующему курсу. Чтобы было понятнее, рассмотрим это на конкретном примере. Предположим, вы внесли на валютный депозит сумму $20 000. На момент внесения вклада курс составлял 28 руб. за $1, следовательно, рублевый эквивалент вклада составляет 560 000 руб. На следующую отчетную дату курс составил 27,5 руб. за $1, и сумма вклада в рублевом эквиваленте будет составлять 550 000 руб., и именно эту сумму бухгалтер отразит в отчетности. При росте курса сумма рублевого эквивалента вашего вклада соответственно возрастет. Изменения рублевого эквивалента суммы вклада будут отнесены на счет разницы курса.

У меня есть подозрение, что некоторые сотрудники нашего предприятия, работающие на компьютерах, меняют их комплектующие: например, снимают и забирают оперативную память объемом 256 Мбайт для домашнего компьютера, а вместо нее приносят старую «планку» объемом 128 Мбайт. Полагаю, что аналогичным образом они меняют и другие комплектующие (видеокарту, колонки, звуковую карту). Когда я попросил бухгалтера провести инвентаризацию компьютерного парка, он сказал, что докопаться до истины практически невозможно: каждый компьютер учитывается как отдельный объект основных средств, а что там у него внутри – никто не знает. Так ли это на самом деле?

Вполне возможно, что ваш бухгалтер прав. Истину установить можно только в том случае, если компьютер собирался на предприятии из приобретенных по отдельности комплектующих, а не приобретался целиком: в таком случае каждая деталь стоит на учете. После сборки компьютера все комплектующие списываются и одновременно приходуется объект основных средств – компьютер. Как известно, такое бывает очень редко, поэтому все компьютеры на предприятии должны быть опечатаны, чтобы исключить возможность проникновения внутрь системного блока посторонних лиц. При возникновении необходимости ремонта компьютера или замены какой-то детали печать вскрывается только в присутствии руководителя предприятия либо сотрудника, отвечающего за ремонт и обслуживание компьютерного парка на предприятии.

Главный бухгалтер предприятия утверждает, что получать наличные деньги по чеку в банке имеет право только он сам или кассир. Поскольку кассира в штате компании нет, то главный бухгалтер самостоятельно получает деньги, не допуская к этому других сотрудников. Неужели то, что он говорит, правда?

Ваш главный бухгалтер категорически не прав, и он это знает. Наличные деньги в банке выдаются любому человеку, на имя которого выписан чек. Ведь чек подписывается руководителем и бухгалтером, после чего заверяется печатью предприятия, поэтому у банка нет никаких оснований не доверять получателю денег. Если ваш бухгалтер утверждает что-то подобное, то на это могут быть только две причины. Во-первых, банк заявляет, что выдаваться наличные деньги будут только кассиру или главному бухгалтеру предприятия, но такое требование неправомерно. Во-вторых, что более вероятно, бухгалтер выполняет какие-то махинации с наличными деньгами компании и не желает, чтобы о количестве и назначении денежных средств, снимаемых наличными, стало известно другим сотрудникам.

Главный бухгалтер предприятия утверждает, что при отсутствии на работе руководителя предприятия (по причине болезни, командировки, отпуска и т. д.) только он является полноценным заместителем директора. При этом бухгалтер ссылается на какой-то законодательный акт, в котором об этом прямо сказано. Так ли это на самом деле?

Нет, утверждение вашего бухгалтера – не более чем плод его воображения. Руководитель предприятия лично назначает сотрудника, который будет исполнять его обязанности на время отсутствия. Конечно, это может быть и главный бухгалтер, но также и любой другой сотрудник, например финансовый директор, начальник отдела поставок или начальник торгового отдела. Если ваш бухгалтер утверждает подобное, то к нему следует присмотреться внимательнее: скорее всего, такое заявление вызвано желанием получить во время отсутствия на работе руководителя неограниченную власть на предприятии и воспользоваться этим с целью личного обогащения.

Главный бухгалтер настаивает на том, чтобы мы отказались от проведения платежей с помощью бумажных документов (платежных поручений), и предлагает скорее перейти к использованию системы проведения электронных платежей типа «Банк – Клиент». Чем это может быть вызвано и нет ли здесь какого-нибудь подвоха?

Использование системы проведения электронных платежей типа «Банк – Клиент» очень удобно и выгодно с разных точек зрения. В частности, использование этой системы позволяет получать банковскую выписку и осуществлять платежи прямо с рабочего места, что избавляет бухгалтера от нужды ездить с этой целью в банк. Однако есть одно «но»: на бумажных платежных документах ставит свою подпись руководитель предприятия, тем самым лично проверяя все платежи. Электронный платеж бухгалтер формирует и отправляет в банк самостоятельно, без участия директора. Поэтому если вы решите перейти к использованию системы типа «Банк – Клиент» (что очень желательно – нужно идти в ногу со временем), то каждый платеж бухгалтер должен согласовать с вами как с руководителем предприятия. Каждый день после получения банковской выписки бухгалтер должен предоставлять ее расшифрованную копию, после чего следует лично просмотреть все отправленные платежи и убедиться в том, что каждый из них предварительно был согласован с вами.

Заключение

Работая над данной книгой, автор менее всего стремился представить бухгалтера предприятия как какого-то злодея, одержимого мыслью о сиюминутном богатстве и желающего постоянно обманывать руководителя компании и ее учредителей. Разумеется, большинство работников бухгалтерской службы – честные и порядочные люди, несущие на себе тяжкое бремя ответственности перед государством за финансово-хозяйственную деятельность предприятия.

Тем не менее среди бухгалтеров встречаются недобросовестные работники, а если говорить прямо – откровенные мошенники, в угоду личной выгоде наносящие немалый ущерб родному предприятию. Самое плохое, что для осуществления своих темных дел они активно применяют бухгалтерские знания, прекрасно понимая, что руководитель такими знаниями не обладает.

Хочется верить, что изучение этой книги поможет вам своевременно обращать внимание на сомнительные моменты, связанные с работой вашего бухгалтера.

Автор выражает надежду, что предложенный материал был полезен и интересен читателю. Предложения и пожелания отправляйте по адресу arsen211@yandex.ru.

Тем не менее среди бухгалтеров встречаются недобросовестные работники, а если говорить прямо – откровенные мошенники, в угоду личной выгоде наносящие немалый ущерб родному предприятию. Самое плохое, что для осуществления своих темных дел они активно применяют бухгалтерские знания, прекрасно понимая, что руководитель такими знаниями не обладает.

Хочется верить, что изучение этой книги поможет вам своевременно обращать внимание на сомнительные моменты, связанные с работой вашего бухгалтера.

Автор выражает надежду, что предложенный материал был полезен и интересен читателю. Предложения и пожелания отправляйте по адресу arsen211@yandex.ru.

Приложение. Основы бухгалтерского учета

Предлагаемый материал ориентирован в первую очередь на руководителей и учредителей предприятий, которые не знакомы или очень поверхностно знакомы с бухгалтерским учетом. Как неоднократно упоминалось, бухгалтеру сложнее обмануть руководителя, который хотя бы в общих чертах владеет основами бухгалтерского учета, поэтому данная информация наверняка многим окажется полезной.

Бухгалтерский учет – это система получения и обработки экономический информации, которая предназначена для расчета показателей финансово-хозяйственной деятельности предприятия, а также контроля и управления этой деятельностью. Данные бухгалтерского учета не только используются внутри компании, но и предоставляются в иные организации: налоговые органы, вышестоящие организации, банки и другие финансово-кредитные учреждения, контрагенты, страховые организации и др.

Бухгалтерский учет – это система получения и обработки экономический информации, которая предназначена для расчета показателей финансово-хозяйственной деятельности предприятия, а также контроля и управления этой деятельностью. Данные бухгалтерского учета не только используются внутри компании, но и предоставляются в иные организации: налоговые органы, вышестоящие организации, банки и другие финансово-кредитные учреждения, контрагенты, страховые организации и др.

Основные элементы бухгалтерского учета

Безусловно, на каждом предприятии бухгалтерский учет имеет характерные особенности. Однако в любом случае он включает в себя несколько основных элементов.

– Документация – элемент, с помощью которого осуществляется сплошное наблюдение за хозяйственными процессами. Например, сделка купли-продажи в большинстве случаев подразумевает оформление следующих документов: договор (контракт), платежный документ, подтверждающий факт оплаты за поставляемые товарно-материальные ценности (выполненные работы, указанные услуги), товарно-сопроводительный документ (накладная), счет-фактура, приходный складской ордер. Важнейшее место в составе документации предприятия занимают первичные документы.

– Первичный документ – это документ, подтверждающий факт совершения хозяйственной операции и составленный уполномоченными представителями заинтересованных сторон в момент совершения операции, а если это не представляется возможным, то сразу после ее окончания. Исходя из этой формулировки можно сделать вывод, что, например, товарно-транспортная накладная, проведенное банком платежное поручение, приходный кассовый ордер либо акт выполненных работ (услуг) являются первичными документами, а договор либо протокол согласования цен – нет. Формы первичных документов утверждаются законодательно и обязательны к применению. Первичный документ является основой для создания бухгалтерской записи.

– План счетов – элемент, который является ведущей составляющей бухгалтерского учета, его базой и основным структурным элементом. С помощью плана счетов производятся группировка и сортировка информации о финансово-хозяйственной деятельности субъекта хозяйствования, что позволяет получать полную, достоверную и наглядную картину состояния активов и пассивов предприятия в денежном выражении. Типовой план счетов, действующий на территории Российской Федерации, законодательно утверждается соответствующими государственными органами и обязателен к применению. Следует отметить, что в процессе финансово-хозяйственной деятельности каждый субъект хозяйствования может разработать собственный план счетов, составленный с учетом вида деятельности предприятия, особенностей организации учета на предприятии, специфики производственного процесса, формы собственности и иных факторов. Однако в любом случае внутренний план счетов предприятия либо организации должен базироваться на типовом плане счетов, действующем на территории Российской Федерации.

– Счет бухгалтерского учета – основной составной элемент плана счетов, предназначенный для отображения в денежном представлении информации об объектах бухгалтерского учета (активах и пассивах предприятия). Одно из важнейших назначений счетов – систематизация и группировка информации о финансово-хозяйственных операциях по экономически однородным признакам. Например, для учета наличных денежных средств в кассе предприятия в типовом плане счетов предназначен счет 50 «Касса», для учета безналичных денег на расчетном счете в банке – счет 51 «Расчетный счет», для учета основных средств – счет 01 «Основные средства», для учета сырья и материалов – счет 10 «Материалы» и т. д. Счет бухгалтерского учета может включать в себя субсчета, которые представляют собой подчиненные элементы счета и предназначены для более детального учета. Например, для счета 50 «Касса» можно открыть субсчета 50/01 «Касса рублевая», 50/02 «Касса доллары США» и 50/03 «Касса евро»; для счета 10 «Материалы» можно открыть субсчета 10/01 «Сырье и материалы», 10/02 «Покупные изделия и полуфабрикаты», 10/03 «Топливо» и т. д. Счета бывают активными, пассивными и активно-пассивными. На активных счетах увеличение оборота показывается по дебету, а уменьшение – по кредиту, при этом сальдо может быть только дебетовым; на пассивных счетах – все наоборот. Примеры активных счетов: 01 «Основные средства», 50 «Касса», 10 «Материалы» (например, поступление в кассу денежных средств отражается по дебету счета 50, а расходование – по кредиту; очевидно, что этот счет не может иметь кредитового сальдо, как не может в кассе находиться «минус сто рублей»). Примеры пассивных счетов: 02 «Амортизация основных средств», 80 «Уставный капитал». Примеры активно-пассивных счетов: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

– Двойная запись – способ регистрации финансово-хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах. Чтобы было понятнее, этот способ можно сравнить с законом сохранения энергии: «Ничто из ниоткуда не берется и в никуда не исчезает». Иначе говоря, уменьшение сальдо (остатка) по любому счету одновременно ведет к увеличению сальдо (остатка) по другому счету на такую же сумму. Для примера рассмотрим такую ситуацию, как снятие со счета в банке 1000 руб. наличными. Очевидно, что после выполнения данной операции сумма на расчетном счете в банке уменьшится, а в кассе – увеличится. Для отражения операции по снятию наличных денег в банке и оприходованию их в кассу бухгалтер делает следующую запись: «Дебет счета 50 „Касса“ Кредит счета 51 „Расчетный счет“ на сумму 1000 руб.» (такая запись называется «бухгалтерской проводкой»; отсюда выражение – «операция проведена по учету»). Счета 50 и 51 являются активными, поэтому дебетовое сальдо после проведения операции по счету 50 «Касса» увеличится на 1000 руб., а по счету 51 «Расчетный счет» – уменьшится на 1000 руб. Счета, участвующие в бухгалтерской проводке, называются «корреспондирующими счетами», а сама проводка может называться также «корреспонденция счетов». Любая финансово-хозяйственная операция без исключения должна отражаться одновременно на двух счетах, один из которых показывает «что именно увеличилось (уменьшилось)», а другой – «за счет чего это произошло»; еще раз напомним, что сумма оборота по счетам будет одинаковой.

– Инвентаризация – способ проверки соответствия фактического наличия товарно-материальных ценностей и имущества предприятия в натуральном выражении (штуки, комплекты, наборы, литры, килограммы и т. д.) данным бухгалтерского учета. Цель проведения инвентаризации – обеспечение достоверности данных бухгалтерского учета, а также сохранность товарно-материальных ценностей и имущества предприятия. Инвентаризация проводится в случаях, установленных действующим законодательством, в присутствии материально ответственных лиц.

– Отчетность – система показателей, которые характеризуют финансово-хозяйственную деятельность предприятия за определенный период времени и его финансовое состояние на определенную дату (эта дата называется «отчетной»). Без показателей отчетности невозможно обойтись при проведении анализа финансово-хозяйственной деятельности предприятия, а также при принятии управленческих решений.

Следует отметить, что все перечисленные элементы бухгалтерского учета неразрывно связаны между собой.

– Документация – элемент, с помощью которого осуществляется сплошное наблюдение за хозяйственными процессами. Например, сделка купли-продажи в большинстве случаев подразумевает оформление следующих документов: договор (контракт), платежный документ, подтверждающий факт оплаты за поставляемые товарно-материальные ценности (выполненные работы, указанные услуги), товарно-сопроводительный документ (накладная), счет-фактура, приходный складской ордер. Важнейшее место в составе документации предприятия занимают первичные документы.

– Первичный документ – это документ, подтверждающий факт совершения хозяйственной операции и составленный уполномоченными представителями заинтересованных сторон в момент совершения операции, а если это не представляется возможным, то сразу после ее окончания. Исходя из этой формулировки можно сделать вывод, что, например, товарно-транспортная накладная, проведенное банком платежное поручение, приходный кассовый ордер либо акт выполненных работ (услуг) являются первичными документами, а договор либо протокол согласования цен – нет. Формы первичных документов утверждаются законодательно и обязательны к применению. Первичный документ является основой для создания бухгалтерской записи.

– План счетов – элемент, который является ведущей составляющей бухгалтерского учета, его базой и основным структурным элементом. С помощью плана счетов производятся группировка и сортировка информации о финансово-хозяйственной деятельности субъекта хозяйствования, что позволяет получать полную, достоверную и наглядную картину состояния активов и пассивов предприятия в денежном выражении. Типовой план счетов, действующий на территории Российской Федерации, законодательно утверждается соответствующими государственными органами и обязателен к применению. Следует отметить, что в процессе финансово-хозяйственной деятельности каждый субъект хозяйствования может разработать собственный план счетов, составленный с учетом вида деятельности предприятия, особенностей организации учета на предприятии, специфики производственного процесса, формы собственности и иных факторов. Однако в любом случае внутренний план счетов предприятия либо организации должен базироваться на типовом плане счетов, действующем на территории Российской Федерации.

– Счет бухгалтерского учета – основной составной элемент плана счетов, предназначенный для отображения в денежном представлении информации об объектах бухгалтерского учета (активах и пассивах предприятия). Одно из важнейших назначений счетов – систематизация и группировка информации о финансово-хозяйственных операциях по экономически однородным признакам. Например, для учета наличных денежных средств в кассе предприятия в типовом плане счетов предназначен счет 50 «Касса», для учета безналичных денег на расчетном счете в банке – счет 51 «Расчетный счет», для учета основных средств – счет 01 «Основные средства», для учета сырья и материалов – счет 10 «Материалы» и т. д. Счет бухгалтерского учета может включать в себя субсчета, которые представляют собой подчиненные элементы счета и предназначены для более детального учета. Например, для счета 50 «Касса» можно открыть субсчета 50/01 «Касса рублевая», 50/02 «Касса доллары США» и 50/03 «Касса евро»; для счета 10 «Материалы» можно открыть субсчета 10/01 «Сырье и материалы», 10/02 «Покупные изделия и полуфабрикаты», 10/03 «Топливо» и т. д. Счета бывают активными, пассивными и активно-пассивными. На активных счетах увеличение оборота показывается по дебету, а уменьшение – по кредиту, при этом сальдо может быть только дебетовым; на пассивных счетах – все наоборот. Примеры активных счетов: 01 «Основные средства», 50 «Касса», 10 «Материалы» (например, поступление в кассу денежных средств отражается по дебету счета 50, а расходование – по кредиту; очевидно, что этот счет не может иметь кредитового сальдо, как не может в кассе находиться «минус сто рублей»). Примеры пассивных счетов: 02 «Амортизация основных средств», 80 «Уставный капитал». Примеры активно-пассивных счетов: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

– Двойная запись – способ регистрации финансово-хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах. Чтобы было понятнее, этот способ можно сравнить с законом сохранения энергии: «Ничто из ниоткуда не берется и в никуда не исчезает». Иначе говоря, уменьшение сальдо (остатка) по любому счету одновременно ведет к увеличению сальдо (остатка) по другому счету на такую же сумму. Для примера рассмотрим такую ситуацию, как снятие со счета в банке 1000 руб. наличными. Очевидно, что после выполнения данной операции сумма на расчетном счете в банке уменьшится, а в кассе – увеличится. Для отражения операции по снятию наличных денег в банке и оприходованию их в кассу бухгалтер делает следующую запись: «Дебет счета 50 „Касса“ Кредит счета 51 „Расчетный счет“ на сумму 1000 руб.» (такая запись называется «бухгалтерской проводкой»; отсюда выражение – «операция проведена по учету»). Счета 50 и 51 являются активными, поэтому дебетовое сальдо после проведения операции по счету 50 «Касса» увеличится на 1000 руб., а по счету 51 «Расчетный счет» – уменьшится на 1000 руб. Счета, участвующие в бухгалтерской проводке, называются «корреспондирующими счетами», а сама проводка может называться также «корреспонденция счетов». Любая финансово-хозяйственная операция без исключения должна отражаться одновременно на двух счетах, один из которых показывает «что именно увеличилось (уменьшилось)», а другой – «за счет чего это произошло»; еще раз напомним, что сумма оборота по счетам будет одинаковой.

– Инвентаризация – способ проверки соответствия фактического наличия товарно-материальных ценностей и имущества предприятия в натуральном выражении (штуки, комплекты, наборы, литры, килограммы и т. д.) данным бухгалтерского учета. Цель проведения инвентаризации – обеспечение достоверности данных бухгалтерского учета, а также сохранность товарно-материальных ценностей и имущества предприятия. Инвентаризация проводится в случаях, установленных действующим законодательством, в присутствии материально ответственных лиц.

– Отчетность – система показателей, которые характеризуют финансово-хозяйственную деятельность предприятия за определенный период времени и его финансовое состояние на определенную дату (эта дата называется «отчетной»). Без показателей отчетности невозможно обойтись при проведении анализа финансово-хозяйственной деятельности предприятия, а также при принятии управленческих решений.

Следует отметить, что все перечисленные элементы бухгалтерского учета неразрывно связаны между собой.

Синтетический и аналитический учет

В процессе ведения учета возникает необходимость детализировать общие показатели, более того – выразить многие показатели не только в денежном, но и в натуральном эквиваленте. Для детализации показателей в бухгалтерском учете все счета подразделяются на два вида: синтетические и аналитические.

На синтетических счетах отражаются общие (обобщенные) показатели (обороты и остатки). Они ведутся только в денежном выражении.

Аналитические счета предназначены для подробной характеристики объектов бухгалтерского учета. Показатели аналитического учета могут выражаться как в денежных, так и в натуральных показателях. Иначе говоря, данные, хранящиеся на аналитических счетах, являются подробной расшифровкой соответствующих синтетических счетов.

Для ведения аналитического учета к синтетическому счету открываются аналогичные по структуре (активные, пассивные или активно-пассивные) аналитические счета. Остатки и обороты по синтетическому счету должны равняться сумме соответствующих остатков и оборотов по открытым к данному счету аналитическим счетам.

В предыдущем разделе вы познакомились с таким понятием, как субсчет. Так вот, субсчет представляет своего рода связующее звено между синтетическими и аналитическими счетами. Например, остаток по счету 10 «Материалы» составляет 5000 руб. Из них на субсчете 10/01 «Сырье и материалы» числится 2000 руб., а на субсчете 10/03 «Топливо» – 3000 руб. Данные аналитического учета позволяют детализировать эту информацию. С их помощью мы узнаем, что, например, на субсчете 10/01 числится пять банок краски по 150 руб. на сумму 750 руб. и 10 л лака по цене 125 руб. за 1 л на сумму 1250 руб. (итого 750 + 1250 = 2000 руб.). В то же время данные аналитического учета показывают, что на субсчете 10/03 числится 100 л бензина А-92 по цене 18 руб. за 1 л на сумму 1800 руб., 20 л дизельного топлива по цене 15 руб. за 1 л на сумму 300 руб. и 90 л мазута по цене 10 руб. за 1 л на сумму 900 руб. (итого 1800 + 300 + 900 = 3000 руб.).

Если аналитический учет на предприятии не налажен должным образом, то это открывает широкие возможности для мошенничества, хищений и иных злоупотреблений со стороны бухгалтера и иных материально ответственных лиц.

На синтетических счетах отражаются общие (обобщенные) показатели (обороты и остатки). Они ведутся только в денежном выражении.

Аналитические счета предназначены для подробной характеристики объектов бухгалтерского учета. Показатели аналитического учета могут выражаться как в денежных, так и в натуральных показателях. Иначе говоря, данные, хранящиеся на аналитических счетах, являются подробной расшифровкой соответствующих синтетических счетов.

Для ведения аналитического учета к синтетическому счету открываются аналогичные по структуре (активные, пассивные или активно-пассивные) аналитические счета. Остатки и обороты по синтетическому счету должны равняться сумме соответствующих остатков и оборотов по открытым к данному счету аналитическим счетам.

В предыдущем разделе вы познакомились с таким понятием, как субсчет. Так вот, субсчет представляет своего рода связующее звено между синтетическими и аналитическими счетами. Например, остаток по счету 10 «Материалы» составляет 5000 руб. Из них на субсчете 10/01 «Сырье и материалы» числится 2000 руб., а на субсчете 10/03 «Топливо» – 3000 руб. Данные аналитического учета позволяют детализировать эту информацию. С их помощью мы узнаем, что, например, на субсчете 10/01 числится пять банок краски по 150 руб. на сумму 750 руб. и 10 л лака по цене 125 руб. за 1 л на сумму 1250 руб. (итого 750 + 1250 = 2000 руб.). В то же время данные аналитического учета показывают, что на субсчете 10/03 числится 100 л бензина А-92 по цене 18 руб. за 1 л на сумму 1800 руб., 20 л дизельного топлива по цене 15 руб. за 1 л на сумму 300 руб. и 90 л мазута по цене 10 руб. за 1 л на сумму 900 руб. (итого 1800 + 300 + 900 = 3000 руб.).

Если аналитический учет на предприятии не налажен должным образом, то это открывает широкие возможности для мошенничества, хищений и иных злоупотреблений со стороны бухгалтера и иных материально ответственных лиц.

Отражение операций в учете

Теперь, когда вы познакомились с основными элементами и понятиями бухгалтерского учета, рассмотрим порядок отражения в учете финансово-хозяйственных операций на примере одной из наиболее распространенных сделок – получения от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке.

Предположим, что предприятие приобретает у контрагента ООО «Поставщик» партию товарно-материальных ценностей: эмаль белая в количестве 100 банок по цене 120 руб. за банку на сумму 12 000 руб. и эмаль голубая в количестве 80 банок по цене 140 руб. за банку на сумму 11 200 руб. При этом НДС в размере 18 % не входит в цену товара, поэтому общая сумма сделки составляет 27 376 руб. (12 000 + 11 200 = 23 200 руб.; 23 200 х 18 /100 = 4 176 руб.; 23 200 + 4 176 = 27 376 руб.). Расчет за полученные товарно-материальные ценности осуществляется путем перечисления безналичных денежных средств на счет поставщика не позднее чем через три банковских дня после получения товара, что соответствующим образом отражено в договоре.

Для учета указанных товарно-материальных ценностей в бухгалтерии предприятия используется счет 10 «Материалы» субсчет 01 «Сырье и материалы». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по полученным ценностям учитывается на счете 19 «НДС по приобретенным ценностям» субсчет 03 «НДС по приобретенным товарно-производственным запасам». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 03 «НДС». В данном примере понадобятся все перечисленные счета; они соответствуют Типовому плану счетов, действующему на территории Российской Федерации.

После того как товарно-материальные ценности поступили на склад, в бухгалтерию поступает накладная с копией приходного складского ордера (разумеется, количество поступивших ценностей в накладной и в приходном ордере должно совпадать). На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет 10/01 „Сырье и материалы“ Кредит 60 „Расчеты с поставщиками и подрядчиками“ на сумму 23 200 руб. (стоимость поступивших ценностей без НДС)». Однако это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших ценностей, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика ООО «Поставщик»– с другой стороны. Аналогичным образом делается проводка на сумму НДС по поступившим ценностям: «Дебет счета 19/03 „НДС по приобретенным товарно-производственным запасам“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“)» на сумму 4176 руб.

Предположим, что по всем счетам, используемым в данном примере, начальное сальдо отсутствует, то есть является нулевым (вообще-то это нетипичная ситуация, и мы ее принимаем только для упрощения примера и повышения его наглядности, чтобы не путаться в лишних цифрах); исключением будет являться счет 51 «Расчетные счета». По результатам приведенных выше бухгалтерских проводок, а также записей аналитического учета можно сформировать, например, такие бухгалтерские ведомости, как показано в табл. 1. Отмечу, что используемые на конкретном предприятии формы бухгалтерских ведомостей могут отличаться от приведенных, но суть от этого не меняется.

Таблица 1.Ведомость аналитического учета по счету 10/01

В данной ведомости К – это количество, Ц – цена за единицу измерения, С – сумма (количество умножить на цену).

Из приведенной ведомости аналитического учета следует, что на предприятие поступили товары «Эмаль белая» и «Эмаль голубая» общим количеством 180 банок на сумму 23 200 руб. без НДС. Сумма НДС по поступившим ценностям отражается в ведомости по счету 19/03 (табл. 2).

Таблица 2.Ведомость по счету 19/03

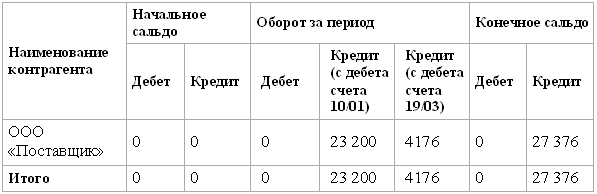

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3).

Таблица 3.Ведомость аналитического учета по счету 60

Обратите внимание: сумма дебетовых остатков по счетам 10/01 и 19/03 (см. соответствующие ведомости) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

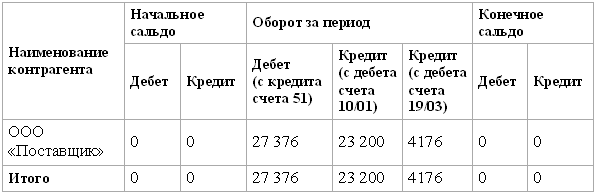

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 руб.». После этого наша ведомость аналитического учета по счету 60 примет вид, показанный в табл. 4.

Таблица 4.Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Поставщик» отсутствует (см. табл. 4).

Однако, кроме этого, нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 руб. Для этого бухгалтер делает следующую проводку: «Дебет счета 68/03 „НДС“ Кредит счета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 руб.». Теперь наша ведомость по счету 19/03 примет вид, показанный в табл. 5.

Таблица 5.Ведомость по счету 19/03

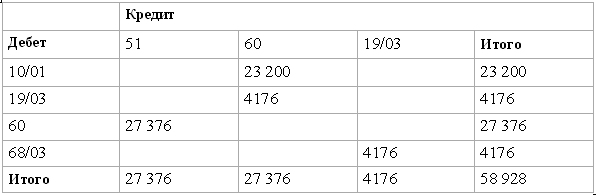

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (или проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости, которая показана в табл. 6.

Таблица 6.Шахматная ведомость

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка «Итого» и столбец «Итого») – они должны сойтись; в рассматриваемом примере «проверочная сумма» равняется 58 928 (см. правую нижнюю ячейку ведомости).

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 руб.: 23 200 руб. – это стоимость полученных товарно-материальных ценностей, 4176 руб. – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы «сбалансировано» увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Поставщик»).

Предположим, что предприятие приобретает у контрагента ООО «Поставщик» партию товарно-материальных ценностей: эмаль белая в количестве 100 банок по цене 120 руб. за банку на сумму 12 000 руб. и эмаль голубая в количестве 80 банок по цене 140 руб. за банку на сумму 11 200 руб. При этом НДС в размере 18 % не входит в цену товара, поэтому общая сумма сделки составляет 27 376 руб. (12 000 + 11 200 = 23 200 руб.; 23 200 х 18 /100 = 4 176 руб.; 23 200 + 4 176 = 27 376 руб.). Расчет за полученные товарно-материальные ценности осуществляется путем перечисления безналичных денежных средств на счет поставщика не позднее чем через три банковских дня после получения товара, что соответствующим образом отражено в договоре.

Для учета указанных товарно-материальных ценностей в бухгалтерии предприятия используется счет 10 «Материалы» субсчет 01 «Сырье и материалы». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по полученным ценностям учитывается на счете 19 «НДС по приобретенным ценностям» субсчет 03 «НДС по приобретенным товарно-производственным запасам». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 03 «НДС». В данном примере понадобятся все перечисленные счета; они соответствуют Типовому плану счетов, действующему на территории Российской Федерации.

После того как товарно-материальные ценности поступили на склад, в бухгалтерию поступает накладная с копией приходного складского ордера (разумеется, количество поступивших ценностей в накладной и в приходном ордере должно совпадать). На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет 10/01 „Сырье и материалы“ Кредит 60 „Расчеты с поставщиками и подрядчиками“ на сумму 23 200 руб. (стоимость поступивших ценностей без НДС)». Однако это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших ценностей, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика ООО «Поставщик»– с другой стороны. Аналогичным образом делается проводка на сумму НДС по поступившим ценностям: «Дебет счета 19/03 „НДС по приобретенным товарно-производственным запасам“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“)» на сумму 4176 руб.

Предположим, что по всем счетам, используемым в данном примере, начальное сальдо отсутствует, то есть является нулевым (вообще-то это нетипичная ситуация, и мы ее принимаем только для упрощения примера и повышения его наглядности, чтобы не путаться в лишних цифрах); исключением будет являться счет 51 «Расчетные счета». По результатам приведенных выше бухгалтерских проводок, а также записей аналитического учета можно сформировать, например, такие бухгалтерские ведомости, как показано в табл. 1. Отмечу, что используемые на конкретном предприятии формы бухгалтерских ведомостей могут отличаться от приведенных, но суть от этого не меняется.

Таблица 1.Ведомость аналитического учета по счету 10/01

В данной ведомости К – это количество, Ц – цена за единицу измерения, С – сумма (количество умножить на цену).

Из приведенной ведомости аналитического учета следует, что на предприятие поступили товары «Эмаль белая» и «Эмаль голубая» общим количеством 180 банок на сумму 23 200 руб. без НДС. Сумма НДС по поступившим ценностям отражается в ведомости по счету 19/03 (табл. 2).

Таблица 2.Ведомость по счету 19/03

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3).

Таблица 3.Ведомость аналитического учета по счету 60

Обратите внимание: сумма дебетовых остатков по счетам 10/01 и 19/03 (см. соответствующие ведомости) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Поставщик“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 руб.». После этого наша ведомость аналитического учета по счету 60 примет вид, показанный в табл. 4.

Таблица 4.Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Поставщик» отсутствует (см. табл. 4).

Однако, кроме этого, нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 руб. Для этого бухгалтер делает следующую проводку: «Дебет счета 68/03 „НДС“ Кредит счета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 руб.». Теперь наша ведомость по счету 19/03 примет вид, показанный в табл. 5.

Таблица 5.Ведомость по счету 19/03

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (или проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости, которая показана в табл. 6.

Таблица 6.Шахматная ведомость

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка «Итого» и столбец «Итого») – они должны сойтись; в рассматриваемом примере «проверочная сумма» равняется 58 928 (см. правую нижнюю ячейку ведомости).

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 руб.: 23 200 руб. – это стоимость полученных товарно-материальных ценностей, 4176 руб. – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы «сбалансировано» увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Поставщик»).