Страница:

Общее правило – если эксперт-исполнитель БП не может описать алгоритм БП, значит, он не знает процесс.

Профессиональное требование к владельцу БП сегодня – умение если не описывать, то представлять необходимую информацию о процессе исполнения работ.

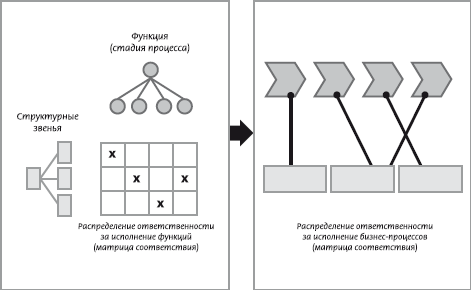

На рисунке 2.7.4 показана известная матрица соответствия. В строках дан классификатор структурных звеньев, а столбцы есть классификатор функций. Эти функции можно понимать как отдельные этапы или операции процесса, а матрица позволяет закреплять функции за звеньями.

Этому служат регламенты, в которых зафиксировано закрепление соответствующих функциональных обязанностей.

Позднее фиксация функциональных обязанностей попала в стандартный документ – Положение о подразделении. Оно фиксирует закрепление функций за данным подразделением.

С 1986 г. требование о необходимости функционального описания и закрепления функций за звеньями стало одним из основных в стандарте ISO серии 9000.

2.8. Потоковые модели бизнес-процессов [1]

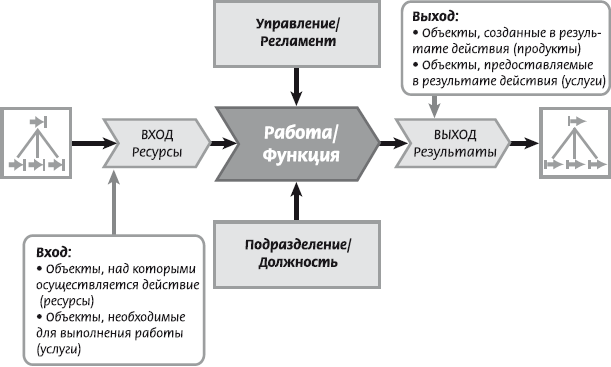

Можно напомнить основные объекты моделирования бизнес-процессов. Главный объект – это действие или функция, которая реализуется в ходе исполнения процесса. Действие или функция могут детализироваться на составляющие, степень детализации может быть весьма подробной и определяется характером применения этой модели.

Результатом действия является выход, и если несколько действий объединены в логическую цепочку, то входы и выходы должны согласовываться. На рисунке 2.8.1 также указывается исполнитель процесса – подразделение либо должность.

Эта общая схема моделирования процессов может детализироваться. Так, например, входы могут быть материальные, информационные и финансовые.

Выходы могут представляться в форме классификатора продуктов и услуг. Работы, которые связывают вход и выход, должны обеспечивать реализацию требуемого результата и строиться от выхода к входу. Формат представления работ может быть текстовым, табличным, графическим, но обычно современные подходы предполагают одновременное их сочетание. Конструкцию такого типа, которая представлена на рис. 2.8.1, поддерживают специальные программные средства по моделированию БП.

Программные средства для моделирования бизнес-процессов. Задача программных средств – описывать работы, детализировать и предоставлять возможность показа этих работ в разных требуемых форматах описания: в таблицах, графиках, текстах, в документах (регламентах) для заданных целей.

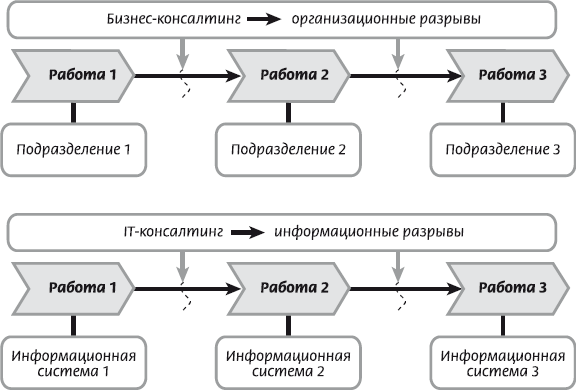

Цели описания процессов могут быть разными. Например, если речь идет о бизнес-консалтинге или об улучшении деятельности компании (об организации исполнения работ), то объект внимания при анализе и моделировании направлен на организационное проектирование (рис. 2.8.2).

Программные решения, которые используются в бизнес-консалтинге, сфокусированы на алгоритмических моделях описания БП. В практике работы консалтинговых компаний, в практике организации бизнеса сформировалось достаточно большое число типовых моделей описания действий.

Если речь идет об ИТ-консалтинге, то он фокусируется на обеспечении беспрепятственного перетока и на обработке необходимой пользователям информации, на организации документооборота в ходе исполнения работ. Поэтому объект внимания ИТ-консалтинга сосредоточен на привязке работ уже не к подразделениям (это делают при алгоритмическом описании), а на привязке работ к алгоритмическим системам, к автоматизированным рабочим местам, которые поддерживают исполнение этих действий.

ИТ-консалтинг сфокусирован на анализе информационных потоков: что является выходом действия 1? Что является одновременно входом действия 2? Как обеспечить точное согласование информационных входов-выходов этих действий?

В итоге получается, что разные модели предназначены для разных целей, сосредоточены на решении разных задач, на применении разных инструментов.

Хорошо помогает при моделировании использование специализированных программных средств.

Среди программных средств современными и перспективными можно назвать те, которые поддерживают не один способ моделирования БП и не только одну нотацию, а библиотеку этих нотаций. Иногда даже может потребоваться поддержать создание произвольной нотации описания БП, потому что априори неясно, какие требования к описанию могут возникнуть в конкретной компании и в конкретной ситуации.

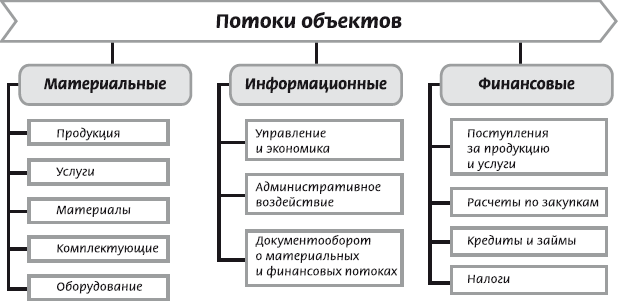

Описание потоков. В зависимости от целей объектами моделирования могут быть разные потоки. Ряд из них представлен на рис. 2.8.3.

В качестве материальных потоков показаны продукция, материалы, комплектующие, оборудование.

Информационные потоки сгруппированы по функциональным сферам деятельности компании.

Еще одна группа информационных потоков возникает в сфере финансов, экономики и операционного управления, включая:

• данные о поступлениях за продукцию и услуги;

• данные о расчетах по закупкам;

• данные о расчетах за возмездно оказываемые услуги;

• данные о кредитах, займах, налогах и т. д.

Например, специалисты в области бюджетирования хорошо знают, что фиксация, регистрация и моделирование потоков денежных средств составляет основу разработки модели бюджета. Эта модель описывает основные притоки и оттоки денежных средств, которые имеют место в компании, и группирует их в формате финансовой отчетности (притоки от основной, финансовой, инвестиционной, вспомогательной деятельности, аналогично и оттоки). А в рамках этих направлений группируют в формате, удобном для менеджеров компании.

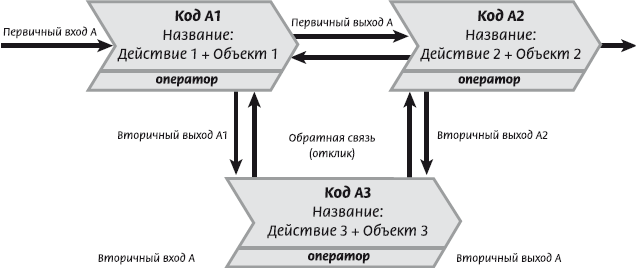

Диаграмма потоков процесса (DFD). Для каждого типа моделей (процессов верхнего уровня, алгоритмических моделей, потоковых моделей, организационно-функциональных моделей или моделей положений о подразделениях) разрабатываются свои способы представления этих моделей на рис. 2.8.4 представлен один из вариантов представления диаграмм потоков данных, когда для описания БП перечисляются операции, которые предстоят в ходе исполнения процесса, указываются первичные и вторичные входы и выходы, для каждой назначают оператора, который исполняет этот процесс, и могут указываться обратные связи, которые осуществляются в ходе исполнения процесса.

Единого классификатора нотаций, единого стандарта, который признавался бы всеми пользователями БП и всеми разработчиками моделей БП, нет. На рис. 2.8.4 приведена одна из нотаций диаграмм потоков данных. Сегодня для описания процессов применяется целая библиотека программных и методических решений, которые поддерживают те или иные описания БП. Поэтому если компания начинает задумываться об автоматизации описания моделей БП, то прежде всего не надо покупать программу, которая поддерживает ту или иную нотацию, а лучше собрать информацию о том, какие программы существуют, какие нотации применяются, для чего они предназначены, в каких условиях эффективно применение той или иной нотации работы с процессом.

2.9. Система управления бизнес-процессами

В составе БП исполнения могут быть бизнес-процессы закупок, производства, сбыта, обеспечивающие БП (инжиниринг, прокьюремент, поставки, проектирование, управление поставками для вновь создаваемых объектов, строительство), и детализация всего процесса на подпроцессы.

Управление БП осуществляется в рамках типового управленческого цикла – сбор информации, планирование, контроль, учет, анализ, регулирование.

Ряд функций управления выделен в отдельные функциональные области, как это имеет место в практике бизнеса. Эти сферы дали названия специализированным функциональным подсистемам: маркетинг, финансовый учет, управление персоналом и т. д.

Таким образом, управление БП осуществляется одновременно по нескольким каналам:

– со стороны профильной системы управления БП (например, управления бизнес-процессом «поставки», управление бизнес-процессом «производство» и т. д.);

– со стороны функциональной подсистемы управления (управление финансами, управление маркетингом и др.).

Управление БП может включать:

• определение рациональной последовательности исполнения БП;

• обеспечение равномерной загрузки, согласованности и единства действий персонала;

• составление сценария исполнения БП и выделение точек принятия решения;

• определение действий при отклонениях от стандартного протекания БП;

• обязательное принятие решений, где это необходимо;

• оптимизацию ресурсов и времени исполнения БП;

• разработку и обновление регламентирующей документации БП;

• анализ результатов исполнения БП;

• определение корректирующих действий;

• форму участия руководителей в исполнении процесса.

Такова архитектура управления БП, поэтому для того, чтобы управлять им, надо его сначала описать.

3. МВА об управлении, ориентированном на бизнес-процессы, и об организационном интеллекте

Ключевые понятия

• Бюрократия – административное регулирование.

• Управления по целям – целеполагание + мотивация + бюрократия.

• Управление через регламенты – регламентация БП + управление по целям.

• Управление через распределение ресурсов – распределение ресурсов по БП + управление через регламенты.

• Неправильное управление через распределение ресурсов по БП – управление без регламентов или с некачественными регламентами.

• Интегрированное управление – консолидация на базе ИТ, частных решений по организации управления.

3.1. От бизнес-процессов к функциям и наоборот

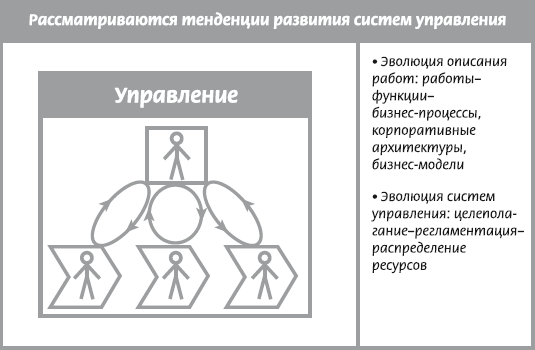

Посмотрим на развитие управленческих концепций в исторической перспективе (рис. 3.1.1). Интересно, были ли бизнес-процессы в Урарту или в средневековой Руси? Или они появились 10–15 лет назад, после того, как были описаны, к примеру, в стандартах ISO?

Люди возводили пирамиды, вели столетние войны, управляли деятельностью огромных коллективов – планировали, организовывали, контролировали. Здравый смысл подсказывает, что БП были всегда, просто в старину их называли по-другому: работы, исполнение работ. В летописях, исторических документах упоминаются работные люди, работные поселения, работные подряды. В таком значении мы и сегодня повсеместно употребляем это слово – мастер горных работ, проект дорожных работ и т. п.

В XVIII–XIX вв. на заводах, а позже – и в дворянских усадьбах появились управляющие, но примерно до 30-х гг. XX в. (а это время Уинслоу Тейлора); говоря об управлении подразделением или организацией, подразумевали именно управление работами, а сами работы описывали посредством функций.

В описании функций тоже сложилась своя традиция. Зародилась она в XVIII в., когда Адам Смит предложил разделить деятельность ремесленника по изготовлению булавок на одиннадцать операций-функций и за каждой функцией закрепить отдельного исполнителя. Воплощение идей «отца реинжиниринга» привело к созданию промышленного способа производства, который почти повсеместно потеснил производство ремесленное.

В начале XX в. масштабы промышленного производства многократно увеличились, поэтому приходилось прибегать к делению на части, этапы и т. д.; управленец при этом координировал выполнение ряда подзадач и отвечал перед заказчиком за конечный результат. Генри Форд предложил разделять работы на мелкие этапы и специализировать исполнителей на выполнении отдельных задач (изобрел конвейер), что позволило резко сократить издержки производства. Это был шаг вперед, особенно в отношении организации работ с большим числом типовых, повторяющихся операций (например, при серийном производстве товаров массового спроса).

В 60-х гг. XX в. начался поиск эффективных способов управления сложно организованными корпоративными структурами – огромными транснациональными корпорациями. Потребовалось обеспечить единообразие работ, выполняемых в разных фирмах, и координацию деятельности по различным направлениям. Чем масштабнее и разнообразнее становилась деятельность корпораций, тем сложнее было ее организовать и скоординировать, передать исполнителям только функциональную ответственность оказалось недостаточно.

Стало ясно, что применительно к функциям вообще сложно построить систему контроля и сфокусировать модель ответственности. Что значит хорошо (или плохо) выполнять свои функции? Функция – это название вида работ, у функции нет начала и конца, неясно, в соответствии с какими принципами их нужно правильно называть, какими должны быть показатели результативности, нет меры для оценки этой работы. (Как, к примеру, оценить прогресс в исполнении функции «уборка территории», если задача поставлена «от забора до обеда»?) Функциональное представление работ потребовалось дополнить описанием логики их выполнения, описаниями входов и выходов работ, показателями результативности и другими (по необходимости) важными характеристиками. Так появились описания работ в форме БП.

При модели управления, ориентированной на регламентацию работ через функции (функционально ориентированная модель управления), единственным «владельцем» по терминологии ISO всех процессов в компании является ее «первое лицо»: генеральный директор единолично отвечает за «выход» и показатели результативности деятельности компании. Руководители более низкого ранга отвечают за исполнение функций, а не за БП (см. рис. 3.1.2). Они не отвечают за работу от начала до конца, формально говоря, для них работа попросту не определена (им не сообщают, где начало и где конец БП).

Потребовались эффективные формы описания работ, удобные для решения новых проблем. В конечном итоге все заговорили о необходимости изменения базовых подходов к организации работ – о переходе от функциональных принципов к процессным. При этом такие специальные термины, как «функции», «операции», «бизнес-процессы», по сути, обозначали все те же работы, но описывали их более точно, системно и, главное, удобно для практиков.

Выделить бизнес-процесс – это как раз и означает дать описание существенных характеристик и деятельности на уровне современных требований: назвать определенный вид работ, обозначить его начало и конец, найти «владельца» процесса (того, кто отвечает за результат) и определить требуемый результат (в том числе показатели качества и эффективности) – рис. 3.1.4.

Однако практика показывает, что применение процессных моделей не исключает одновременного использования моделей функциональных. Поэтому правильнее говорить не о замене функциональной организации управления на процессную, а об усилении роли и фокусировке управления на применении процессной организации при сохранении, в качестве дополняющих, функциональных моделей. На практике это означает, что наряду с появлением паспортов и регламентов бизнес-процессов, карт рабочих мест в компании продолжают применяться положения о подразделениях и должностные инструкции.

При этом появляется ряд дополнительных особенностей и акцентов:

• функциональное наполнение указанных организационно-распорядительных документов гармонизируется с моделями бизнес-процессов (рис. 3.1.5);

• модели ответственности подразделений и сотрудников за бизнес-процессы гармонизируются с моделями ответственности за функции;

• описание порядка взаимодействия в положениях о подразделениях опирается на применение моделей и регламентов бизнес-процессов;

• показатели результативности головных подразделений – владельцев бизнес-процессов привязываются к бизнес-процессам.

Более того, даже в условиях применения процессного подхода часть сфер деятельности компании может продолжать оставаться объектом применения только функциональных моделей (см. в качестве показательного элемент 10.3.8).

3.2. Ах, модель, модель…

Профессиональное требование к владельцу БП сегодня – умение если не описывать, то представлять необходимую информацию о процессе исполнения работ.

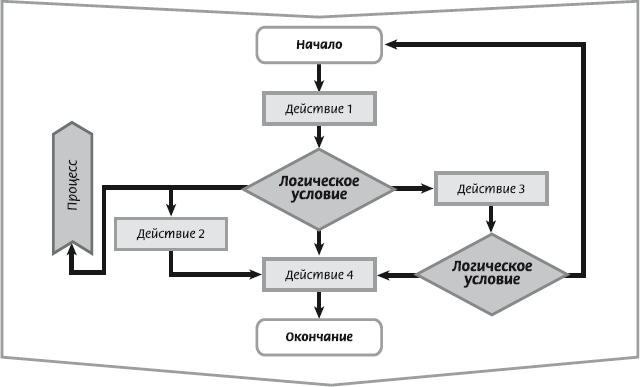

Пример. На рисунке 2.7.3 изображен пример одного из алгоритмов исполнения бизнес-процесса:Оргструктура бизнес-процесса. Еще одно требование (или этап), которое возникает при описании БП, – это закрепление процессов за исполнителями.

• процесс имеет начало и окончание, определяющие его границы;

• процесс содержит четыре действия (функции);

• процесс содержит два логических условия, два этапа принятия решения в ходе исполнения, реализация которых определяет, по какому сценарию, по какой ветви будет происходить дальнейшее исполнение процесса;

• процесс имеет один «боковой» выход, внешний процесс при исполнении одного из логических условий.

На рисунке 2.7.4 показана известная матрица соответствия. В строках дан классификатор структурных звеньев, а столбцы есть классификатор функций. Эти функции можно понимать как отдельные этапы или операции процесса, а матрица позволяет закреплять функции за звеньями.

Рис. 2.7.3. Фрагмент алгоритма исполнения бизнес-процесса

Впервые идея построения такой матрицы соответствия была высказана еще в начале XX в. Тейлором, который отмечал, что компания должна описывать свои функции (тогда не было термина «бизнес-процессы») и иметь классификатор функций, использовать систематизированные описания функций, должна закреплять функции за исполнителями.Этому служат регламенты, в которых зафиксировано закрепление соответствующих функциональных обязанностей.

Позднее фиксация функциональных обязанностей попала в стандартный документ – Положение о подразделении. Оно фиксирует закрепление функций за данным подразделением.

С 1986 г. требование о необходимости функционального описания и закрепления функций за звеньями стало одним из основных в стандарте ISO серии 9000.

Рис. 2.7.4. Характеристики описания функции и процесса

В 1994 г. в этом стандарте предусмотрена необходимость закрепления за подразделениями не только функций, но и процессов, т. е. требования к уровню детализации порядка исполнения работ усилились. Стандарт ISO серии 9000 предусмотрел необходимость использования процессной модели деятельности организации, которая содержит большее число характеристик, чем функциональная модель (рис. 2.7.4). Соответственно модели закрепления ответственности стали составляться не только для функций, но и для бизнес-процессов (рис. 2.7.5).Рис. 2.7.5. Модели ответственности за исполнение бизнес-процесса

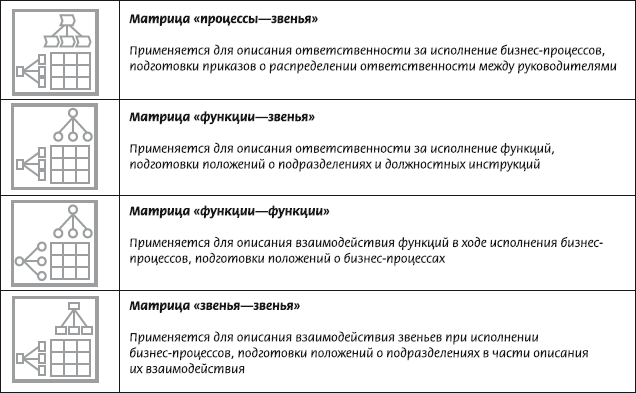

Полезно обратить внимание на полезную роль и разнообразные применения методов матричного моделирования связей, учитываемых при детальном описании бизнес-процессов. Ряд из них проиллюстрирован на рис. 2.7.6.Рис. 2.7.6. Применения матриц соответствия

2.8. Потоковые модели бизнес-процессов [1]

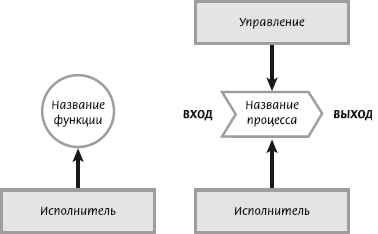

Рис. 2.8.1. Основные объекты моделирования бизнес-процессов

Одним из вариантов описания процессов являются потоковые модели, например, диаграммы потоков данных, или диаграммы потоков ресурсов. Эти модели используются там, где нужно проследить за потоками, за преобразованиями потоков, которые возникают в ходе исполнения процессов.Можно напомнить основные объекты моделирования бизнес-процессов. Главный объект – это действие или функция, которая реализуется в ходе исполнения процесса. Действие или функция могут детализироваться на составляющие, степень детализации может быть весьма подробной и определяется характером применения этой модели.

Результатом действия является выход, и если несколько действий объединены в логическую цепочку, то входы и выходы должны согласовываться. На рисунке 2.8.1 также указывается исполнитель процесса – подразделение либо должность.

Эта общая схема моделирования процессов может детализироваться. Так, например, входы могут быть материальные, информационные и финансовые.

Выходы могут представляться в форме классификатора продуктов и услуг. Работы, которые связывают вход и выход, должны обеспечивать реализацию требуемого результата и строиться от выхода к входу. Формат представления работ может быть текстовым, табличным, графическим, но обычно современные подходы предполагают одновременное их сочетание. Конструкцию такого типа, которая представлена на рис. 2.8.1, поддерживают специальные программные средства по моделированию БП.

Программные средства для моделирования бизнес-процессов. Задача программных средств – описывать работы, детализировать и предоставлять возможность показа этих работ в разных требуемых форматах описания: в таблицах, графиках, текстах, в документах (регламентах) для заданных целей.

Цели описания процессов могут быть разными. Например, если речь идет о бизнес-консалтинге или об улучшении деятельности компании (об организации исполнения работ), то объект внимания при анализе и моделировании направлен на организационное проектирование (рис. 2.8.2).

Рис. 2.8.2. Выбор объекта анализа определяется позицией бизнес-инженера

Главным предназначением моделей БП в этом случае является закрепление работ за подразделениями, за исполнителями и тщательное и детальное описание процесса исполнения действий. Согласование входов и выходов действий между собой (то, что для одного действия является выходом, для последующего действия служит входом) и видение подразделениями 1 и 2 результатов действий 1 входа действия 2 могут отличаться и должны быть между собой согласованы. Поэтому в описаниях такого типа используются алгоритмические модели и матрицы соответствия действий и исполнителей.Программные решения, которые используются в бизнес-консалтинге, сфокусированы на алгоритмических моделях описания БП. В практике работы консалтинговых компаний, в практике организации бизнеса сформировалось достаточно большое число типовых моделей описания действий.

Если речь идет об ИТ-консалтинге, то он фокусируется на обеспечении беспрепятственного перетока и на обработке необходимой пользователям информации, на организации документооборота в ходе исполнения работ. Поэтому объект внимания ИТ-консалтинга сосредоточен на привязке работ уже не к подразделениям (это делают при алгоритмическом описании), а на привязке работ к алгоритмическим системам, к автоматизированным рабочим местам, которые поддерживают исполнение этих действий.

ИТ-консалтинг сфокусирован на анализе информационных потоков: что является выходом действия 1? Что является одновременно входом действия 2? Как обеспечить точное согласование информационных входов-выходов этих действий?

В итоге получается, что разные модели предназначены для разных целей, сосредоточены на решении разных задач, на применении разных инструментов.

Хорошо помогает при моделировании использование специализированных программных средств.

Среди программных средств современными и перспективными можно назвать те, которые поддерживают не один способ моделирования БП и не только одну нотацию, а библиотеку этих нотаций. Иногда даже может потребоваться поддержать создание произвольной нотации описания БП, потому что априори неясно, какие требования к описанию могут возникнуть в конкретной компании и в конкретной ситуации.

Описание потоков. В зависимости от целей объектами моделирования могут быть разные потоки. Ряд из них представлен на рис. 2.8.3.

В качестве материальных потоков показаны продукция, материалы, комплектующие, оборудование.

Информационные потоки сгруппированы по функциональным сферам деятельности компании.

Рис. 2.8.3. Описание потоков объектов в бизнес-процессах

Одна группа информационных потоков связана с обеспечением регламентирующих воздействий. Это различного типа регламенты и положения о порядке организации деятельности.Еще одна группа информационных потоков возникает в сфере финансов, экономики и операционного управления, включая:

• данные о поступлениях за продукцию и услуги;

• данные о расчетах по закупкам;

• данные о расчетах за возмездно оказываемые услуги;

• данные о кредитах, займах, налогах и т. д.

Например, специалисты в области бюджетирования хорошо знают, что фиксация, регистрация и моделирование потоков денежных средств составляет основу разработки модели бюджета. Эта модель описывает основные притоки и оттоки денежных средств, которые имеют место в компании, и группирует их в формате финансовой отчетности (притоки от основной, финансовой, инвестиционной, вспомогательной деятельности, аналогично и оттоки). А в рамках этих направлений группируют в формате, удобном для менеджеров компании.

Диаграмма потоков процесса (DFD). Для каждого типа моделей (процессов верхнего уровня, алгоритмических моделей, потоковых моделей, организационно-функциональных моделей или моделей положений о подразделениях) разрабатываются свои способы представления этих моделей на рис. 2.8.4 представлен один из вариантов представления диаграмм потоков данных, когда для описания БП перечисляются операции, которые предстоят в ходе исполнения процесса, указываются первичные и вторичные входы и выходы, для каждой назначают оператора, который исполняет этот процесс, и могут указываться обратные связи, которые осуществляются в ходе исполнения процесса.

Единого классификатора нотаций, единого стандарта, который признавался бы всеми пользователями БП и всеми разработчиками моделей БП, нет. На рис. 2.8.4 приведена одна из нотаций диаграмм потоков данных. Сегодня для описания процессов применяется целая библиотека программных и методических решений, которые поддерживают те или иные описания БП. Поэтому если компания начинает задумываться об автоматизации описания моделей БП, то прежде всего не надо покупать программу, которая поддерживает ту или иную нотацию, а лучше собрать информацию о том, какие программы существуют, какие нотации применяются, для чего они предназначены, в каких условиях эффективно применение той или иной нотации работы с процессом.

Рис. 2.8.4. Пример. Диаграмма потоков бизнес-процесса (DFD)

Справка. Ключевые вопросы учебных курсов и семинаров по тематике «Инжиниринг бизнес-процессов»[1]

Современные методологии описания, анализа и проектирования деятельности компании.

Бизнес-процессы, функции, проекты, организационные структуры, системы управления.

Интегрированные описания организации деятельности компании – корпоративные архитектуры. Место бизнес-процессов в корпоративной архитектуре.

Методологии, форматы описания и моделирования бизнес-процессов и их применения.

Процессный подход в системе менеджмента качества.

Методы постоянных улучшений бизнес-процессов.

Реинжиниринг бизнес-процессов.

Программные решения для моделирования и регламентации бизнес-процессов.

Практики применения процессного подхода.

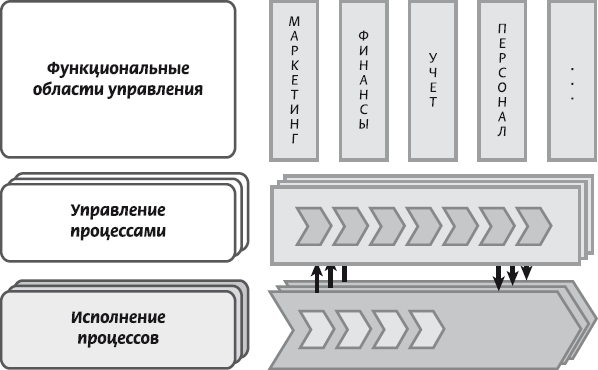

2.9. Система управления бизнес-процессами

Рис. 2.9.1. Система управления бизнес-процессами

На рисунке 2.9.1. показан пример архитектуры системы управления бизнес-процессами.В составе БП исполнения могут быть бизнес-процессы закупок, производства, сбыта, обеспечивающие БП (инжиниринг, прокьюремент, поставки, проектирование, управление поставками для вновь создаваемых объектов, строительство), и детализация всего процесса на подпроцессы.

Управление БП осуществляется в рамках типового управленческого цикла – сбор информации, планирование, контроль, учет, анализ, регулирование.

Ряд функций управления выделен в отдельные функциональные области, как это имеет место в практике бизнеса. Эти сферы дали названия специализированным функциональным подсистемам: маркетинг, финансовый учет, управление персоналом и т. д.

Таким образом, управление БП осуществляется одновременно по нескольким каналам:

– со стороны профильной системы управления БП (например, управления бизнес-процессом «поставки», управление бизнес-процессом «производство» и т. д.);

– со стороны функциональной подсистемы управления (управление финансами, управление маркетингом и др.).

Управление БП может включать:

• определение рациональной последовательности исполнения БП;

• обеспечение равномерной загрузки, согласованности и единства действий персонала;

• составление сценария исполнения БП и выделение точек принятия решения;

• определение действий при отклонениях от стандартного протекания БП;

• обязательное принятие решений, где это необходимо;

• оптимизацию ресурсов и времени исполнения БП;

• разработку и обновление регламентирующей документации БП;

• анализ результатов исполнения БП;

• определение корректирующих действий;

• форму участия руководителей в исполнении процесса.

Такова архитектура управления БП, поэтому для того, чтобы управлять им, надо его сначала описать.

3. МВА об управлении, ориентированном на бизнес-процессы, и об организационном интеллекте

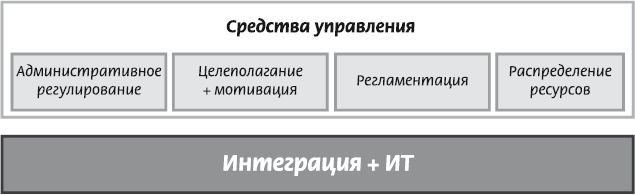

Ключевые понятия

• Бюрократия – административное регулирование.

• Управления по целям – целеполагание + мотивация + бюрократия.

• Управление через регламенты – регламентация БП + управление по целям.

• Управление через распределение ресурсов – распределение ресурсов по БП + управление через регламенты.

• Неправильное управление через распределение ресурсов по БП – управление без регламентов или с некачественными регламентами.

• Интегрированное управление – консолидация на базе ИТ, частных решений по организации управления.

Рис. 3.0.1. Средства управления

3.1. От бизнес-процессов к функциям и наоборот

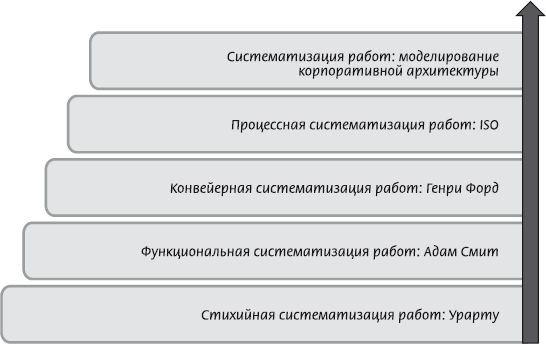

3.1.1. Мировая история: работы – функции – бизнес-процессы [4]

Рис. 3.1.1. Эволюция способов представления работ

Тезис о том, что грамотное современное управление – это во многом управление, ориентированное на БП, сегодня широко распространен, понятие «бизнес-процесс» – одно из самых популярных в литературе по менеджменту, число посвященных этой теме публикаций неуклонно растет.Посмотрим на развитие управленческих концепций в исторической перспективе (рис. 3.1.1). Интересно, были ли бизнес-процессы в Урарту или в средневековой Руси? Или они появились 10–15 лет назад, после того, как были описаны, к примеру, в стандартах ISO?

Люди возводили пирамиды, вели столетние войны, управляли деятельностью огромных коллективов – планировали, организовывали, контролировали. Здравый смысл подсказывает, что БП были всегда, просто в старину их называли по-другому: работы, исполнение работ. В летописях, исторических документах упоминаются работные люди, работные поселения, работные подряды. В таком значении мы и сегодня повсеместно употребляем это слово – мастер горных работ, проект дорожных работ и т. п.

В XVIII–XIX вв. на заводах, а позже – и в дворянских усадьбах появились управляющие, но примерно до 30-х гг. XX в. (а это время Уинслоу Тейлора); говоря об управлении подразделением или организацией, подразумевали именно управление работами, а сами работы описывали посредством функций.

В описании функций тоже сложилась своя традиция. Зародилась она в XVIII в., когда Адам Смит предложил разделить деятельность ремесленника по изготовлению булавок на одиннадцать операций-функций и за каждой функцией закрепить отдельного исполнителя. Воплощение идей «отца реинжиниринга» привело к созданию промышленного способа производства, который почти повсеместно потеснил производство ремесленное.

В начале XX в. масштабы промышленного производства многократно увеличились, поэтому приходилось прибегать к делению на части, этапы и т. д.; управленец при этом координировал выполнение ряда подзадач и отвечал перед заказчиком за конечный результат. Генри Форд предложил разделять работы на мелкие этапы и специализировать исполнителей на выполнении отдельных задач (изобрел конвейер), что позволило резко сократить издержки производства. Это был шаг вперед, особенно в отношении организации работ с большим числом типовых, повторяющихся операций (например, при серийном производстве товаров массового спроса).

В 60-х гг. XX в. начался поиск эффективных способов управления сложно организованными корпоративными структурами – огромными транснациональными корпорациями. Потребовалось обеспечить единообразие работ, выполняемых в разных фирмах, и координацию деятельности по различным направлениям. Чем масштабнее и разнообразнее становилась деятельность корпораций, тем сложнее было ее организовать и скоординировать, передать исполнителям только функциональную ответственность оказалось недостаточно.

Стало ясно, что применительно к функциям вообще сложно построить систему контроля и сфокусировать модель ответственности. Что значит хорошо (или плохо) выполнять свои функции? Функция – это название вида работ, у функции нет начала и конца, неясно, в соответствии с какими принципами их нужно правильно называть, какими должны быть показатели результативности, нет меры для оценки этой работы. (Как, к примеру, оценить прогресс в исполнении функции «уборка территории», если задача поставлена «от забора до обеда»?) Функциональное представление работ потребовалось дополнить описанием логики их выполнения, описаниями входов и выходов работ, показателями результативности и другими (по необходимости) важными характеристиками. Так появились описания работ в форме БП.

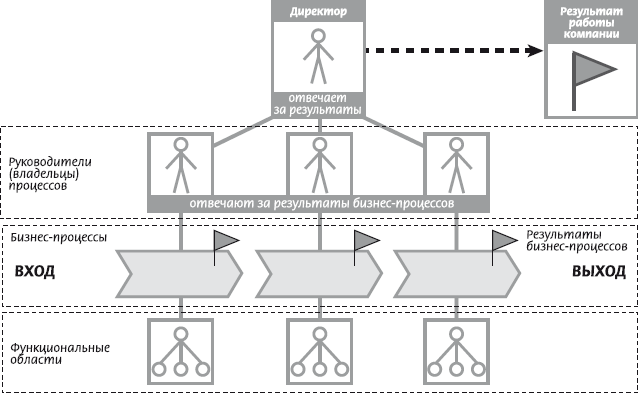

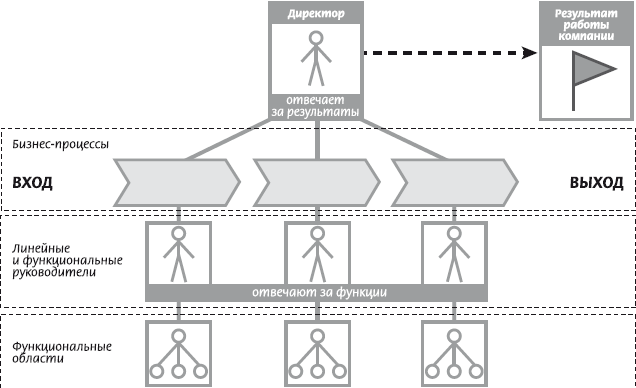

При модели управления, ориентированной на регламентацию работ через функции (функционально ориентированная модель управления), единственным «владельцем» по терминологии ISO всех процессов в компании является ее «первое лицо»: генеральный директор единолично отвечает за «выход» и показатели результативности деятельности компании. Руководители более низкого ранга отвечают за исполнение функций, а не за БП (см. рис. 3.1.2). Они не отвечают за работу от начала до конца, формально говоря, для них работа попросту не определена (им не сообщают, где начало и где конец БП).

Рис. 3.1.2. Закрепление ответственности при процессном подходе

При модели управления, ориентированной на регламентацию работ через бизнес-процессы (процессно-ориентированная модель управления), ответственность за результаты деятельности компании во многом (во всем) переносится и на руководителей БП, поскольку именно они отвечают за предоставление внутренних продуктов и услуг (но теперь уже именно продуктов и услуг), а не за исполнение функции (см. рис. 3.1.3).Рис. 3.1.3. Закрепление ответственности при функциональном подходе

К концу 80-х гг. XX в. «давление» потребителей на производителей продукции (поставщиков услуг) усилилось, потребители стали значительно больше влиять на то, что производить, где и как продавать. В борьбе за долю рынка конкурентные преимущества компаний во все большей степени стали обеспечиваться такими характеристиками, как «высокое качество товаров» и «новые маркетинговые стратегии». Однако гарантировать высокое качество продукции массового производства в условиях глобализации и высокой динамики внешней среды можно только при строгой стандартизации деятельности, при одновременном повышении гибкости управления и расширении возможностей для проведения постоянных изменений.Потребовались эффективные формы описания работ, удобные для решения новых проблем. В конечном итоге все заговорили о необходимости изменения базовых подходов к организации работ – о переходе от функциональных принципов к процессным. При этом такие специальные термины, как «функции», «операции», «бизнес-процессы», по сути, обозначали все те же работы, но описывали их более точно, системно и, главное, удобно для практиков.

Выделить бизнес-процесс – это как раз и означает дать описание существенных характеристик и деятельности на уровне современных требований: назвать определенный вид работ, обозначить его начало и конец, найти «владельца» процесса (того, кто отвечает за результат) и определить требуемый результат (в том числе показатели качества и эффективности) – рис. 3.1.4.

Рис. 3.1.4. Выделить бизнес-процесс

3.1.2. Процессы «не вместо» функций, а «вместе» с функциями

Рис. 3.1.5. Объекты гармонизации при совместном применениии процессного и функционального подходов

Сегодня много пишут о необходимости перехода от функционально-ориентированной (построенной методом «функциональных колодцев») к процессно-ориентированной организации управления (сфокусированной на управлении «по горизонтали»).Однако практика показывает, что применение процессных моделей не исключает одновременного использования моделей функциональных. Поэтому правильнее говорить не о замене функциональной организации управления на процессную, а об усилении роли и фокусировке управления на применении процессной организации при сохранении, в качестве дополняющих, функциональных моделей. На практике это означает, что наряду с появлением паспортов и регламентов бизнес-процессов, карт рабочих мест в компании продолжают применяться положения о подразделениях и должностные инструкции.

При этом появляется ряд дополнительных особенностей и акцентов:

• функциональное наполнение указанных организационно-распорядительных документов гармонизируется с моделями бизнес-процессов (рис. 3.1.5);

• модели ответственности подразделений и сотрудников за бизнес-процессы гармонизируются с моделями ответственности за функции;

• описание порядка взаимодействия в положениях о подразделениях опирается на применение моделей и регламентов бизнес-процессов;

• показатели результативности головных подразделений – владельцев бизнес-процессов привязываются к бизнес-процессам.

Более того, даже в условиях применения процессного подхода часть сфер деятельности компании может продолжать оставаться объектом применения только функциональных моделей (см. в качестве показательного элемент 10.3.8).

3.2. Ах, модель, модель…

Очень скоро появилось довольно много «любителей» составлять и систематизировать описания работ. Результат их могучей деятельности (реально могучей, а не в кавычках) – большое число не совпадающих представлений бизнес-процессов.

Практика показывает, что, по-разному выделяя и описывая существенные характеристики деятельности, можно получить разные модели БП, ориентированные на решения различных прикладных задач. Так, сегодня американские специалисты предложили использовать при описании БП пять характеристик: функция, вход и выход, ее исполнитель, управление (сошлемся на широко распространенные стандарты IDEF0). Немецкие специалисты как наиболее последовательные «логисты» могут объединять при описании БП более десятка характеристик (стандарты ARIS и др.).

Поскольку возникла потребность в эффективном описании бизнес-процессов, на рынке появились предложения – книги, методики описания, программные продукты. Большие надежды возлагались на компьютерные программы: менеджеры надеялись, что появится возможность грамотно моделировать и совершенствовать бизнес-процессы в компаниях, кардинально повысится производительность труда.

Однако ситуация сложилась так, что до последнего времени нотации БП и способы описания работ были достаточно сложными, требовали профессионального потенциала, поскольку ими занимались преимущественно ИТ-аналитики либо бизнес-аналитики. Они составляли технические описания, заполняли схемами буклеты и альбомы. Часто в этом творчестве отражалось преимущественно их собственное понимание того, как устроена и работает компания, но не реалии менеджмента.

В эту ловушку попались многие. Можно даже говорить о том, что на волне увлечения бизнес-процессами в какой-то момент начала складываться особая субкультура любителей моделирования БП. Как все неофиты, они с энтузиазмом несут свой «символ веры» в бизнес, обвиняя «непосвященных» в отсталости и несовременности… Как это обычно бывает, модное течение бурно коммерциализируется, иногда дискредитируя здравую исходную идею шумихой и неизбежными перегибами. Ведь в итоге для бизнеса важно не описание, а эффективное управление БП и конечные результаты деятельности. Модели же БП – это всего лишь формализованные профессионально ориентированные описания работ по созданию и предоставлению потребителю продуктов и услуг, исходный материал для управленца. Это специальные описания (тексты, схемы, таблицы), иллюстрирующие порядок исполнения работ, своего рода Навигатор по работам для менеджеров и исполнителей. И хотя модель – это всего лишь субъективное описание, при удачном исполнении ее применение приносит несомненную пользу (рис. 3.2.1). И, естественно, конечной целью является повышение эффективности управления, а не само по себе описание работ, что тем более важно, ибо большая часть современных методологий и решений узко сфокусирована, и поэтому при нецелевом или неправильном использовании резко снижается эффективность.

Практика показывает, что, по-разному выделяя и описывая существенные характеристики деятельности, можно получить разные модели БП, ориентированные на решения различных прикладных задач. Так, сегодня американские специалисты предложили использовать при описании БП пять характеристик: функция, вход и выход, ее исполнитель, управление (сошлемся на широко распространенные стандарты IDEF0). Немецкие специалисты как наиболее последовательные «логисты» могут объединять при описании БП более десятка характеристик (стандарты ARIS и др.).

Поскольку возникла потребность в эффективном описании бизнес-процессов, на рынке появились предложения – книги, методики описания, программные продукты. Большие надежды возлагались на компьютерные программы: менеджеры надеялись, что появится возможность грамотно моделировать и совершенствовать бизнес-процессы в компаниях, кардинально повысится производительность труда.

Однако ситуация сложилась так, что до последнего времени нотации БП и способы описания работ были достаточно сложными, требовали профессионального потенциала, поскольку ими занимались преимущественно ИТ-аналитики либо бизнес-аналитики. Они составляли технические описания, заполняли схемами буклеты и альбомы. Часто в этом творчестве отражалось преимущественно их собственное понимание того, как устроена и работает компания, но не реалии менеджмента.

В эту ловушку попались многие. Можно даже говорить о том, что на волне увлечения бизнес-процессами в какой-то момент начала складываться особая субкультура любителей моделирования БП. Как все неофиты, они с энтузиазмом несут свой «символ веры» в бизнес, обвиняя «непосвященных» в отсталости и несовременности… Как это обычно бывает, модное течение бурно коммерциализируется, иногда дискредитируя здравую исходную идею шумихой и неизбежными перегибами. Ведь в итоге для бизнеса важно не описание, а эффективное управление БП и конечные результаты деятельности. Модели же БП – это всего лишь формализованные профессионально ориентированные описания работ по созданию и предоставлению потребителю продуктов и услуг, исходный материал для управленца. Это специальные описания (тексты, схемы, таблицы), иллюстрирующие порядок исполнения работ, своего рода Навигатор по работам для менеджеров и исполнителей. И хотя модель – это всего лишь субъективное описание, при удачном исполнении ее применение приносит несомненную пользу (рис. 3.2.1). И, естественно, конечной целью является повышение эффективности управления, а не само по себе описание работ, что тем более важно, ибо большая часть современных методологий и решений узко сфокусирована, и поэтому при нецелевом или неправильном использовании резко снижается эффективность.