Страница:

Дальше все вышло в соответствии с пословицей: «Гладко было на бумаге, да забыли про овраги». Клиентов, готовых подключить к нашей сети по радиоканалу сразу несколько своих подразделений, не нашлось ни в первые месяцы, ни позже. Получилось, собственники организовали Компанию и построили сеть передачи данных, чтобы сформировать совершенно новый рынок. А он взял и не сформировался. Обычно в подобной ситуации бизнес ликвидируют. А имущество распродают по остаточной стоимости.

Но в нашем случае сработала замечательная особенность бизнеса в сфере услуг. Чтобы полностью его изменить, порой необходимо и достаточно лишь изменить прайс-лист. Именно это и было сделано. Сначала мы отказались от предоставления неограниченного доступа в Интернет, зато несколько уменьшили абонплату. Теперь подключение к нашей сети, включая неограниченный объем передачи данных внутри нее, стоило 300 у. е. в месяц. Плюс помегабайтная оплата за объем информации, полученной из Интернета. Это было уже лучше, но недостаточно хорошо. Через некоторое время (и несколько десятков «запоротых» Клиентов) мне удалось убедить директоров, что абонплата по-прежнему слишком высока. Многим потенциальным Клиентам интересен высокоскоростной доступ в Интернет. Но передавать существенные объемы информации внутри нашей сети им не требуется. В конечном счете плату за подключение к нашей сети снизили до 150 у. е. в месяц. Оплата любой полученной информации оплачивалась помегабайтно. Причем неважно, получена информация из Интернета или это был внутренний трафик нашей сети. После перехода на новые условия подключение наконец стало доступным и Клиенты потянулись к нам.

Обратите внимание: и суть бизнеса, и круг потенциальных Клиентов нашей Компании изменились кардинально. В соответствии с первоначальным бизнес-планом основная ставка делалась на построение распределенных сетей передачи данных для крупных и особо крупных корпоративных Заказчиков. А после пересмотра тарифной политики мы стали специализироваться на массовом предоставлении высокоскоростного доступа в Интернет. Нашими Клиентами стали не только средние и крупные организации, но и некоторые малые предприятия. И даже частные лица. При этом сама сеть передачи данных осталась прежней: те же радиоканалы, те же базовые станции, тот же технический персонал. Радикально переработан оказался лишь прайс-лист.

1.6. Расчет бизнес-плана

Но в нашем случае сработала замечательная особенность бизнеса в сфере услуг. Чтобы полностью его изменить, порой необходимо и достаточно лишь изменить прайс-лист. Именно это и было сделано. Сначала мы отказались от предоставления неограниченного доступа в Интернет, зато несколько уменьшили абонплату. Теперь подключение к нашей сети, включая неограниченный объем передачи данных внутри нее, стоило 300 у. е. в месяц. Плюс помегабайтная оплата за объем информации, полученной из Интернета. Это было уже лучше, но недостаточно хорошо. Через некоторое время (и несколько десятков «запоротых» Клиентов) мне удалось убедить директоров, что абонплата по-прежнему слишком высока. Многим потенциальным Клиентам интересен высокоскоростной доступ в Интернет. Но передавать существенные объемы информации внутри нашей сети им не требуется. В конечном счете плату за подключение к нашей сети снизили до 150 у. е. в месяц. Оплата любой полученной информации оплачивалась помегабайтно. Причем неважно, получена информация из Интернета или это был внутренний трафик нашей сети. После перехода на новые условия подключение наконец стало доступным и Клиенты потянулись к нам.

Обратите внимание: и суть бизнеса, и круг потенциальных Клиентов нашей Компании изменились кардинально. В соответствии с первоначальным бизнес-планом основная ставка делалась на построение распределенных сетей передачи данных для крупных и особо крупных корпоративных Заказчиков. А после пересмотра тарифной политики мы стали специализироваться на массовом предоставлении высокоскоростного доступа в Интернет. Нашими Клиентами стали не только средние и крупные организации, но и некоторые малые предприятия. И даже частные лица. При этом сама сеть передачи данных осталась прежней: те же радиоканалы, те же базовые станции, тот же технический персонал. Радикально переработан оказался лишь прайс-лист.

ПРИМЕР 2

Около 10 лет назад в некоем поволжском городе почти одновременно начали работать две тренинговые Компании. У обеих в штате были собственные бизнес-тренеры. Обе ежемесячно собирали тренинги по активным продажам. Первая Компания сделала ставку на то, что наиболее дешевая услуга окажется самой востребованной. Стоимость участия в проводимом ею открытом тренинге составляла 1200 рублей. Вторая Компания предпочла предоставлять качественные услуги по ценам, которые позволят не только окупать затраты, но и формировать некоторую прибыль. Стоимость одного места на тренинге «Активные продажи» у этой Компании изначально составляла 4500 рублей, а впоследствии неоднократно увеличивалась.

Интересно, что на протяжении двух лет число участников на тренингах первой Компании обычно было ниже, чем на тренингах второй. Притом что участие в тренинге второй Компании стоило в несколько раз дороже. Даже в самые удачные месяцы первая Компания приносила своему собственнику дивидендов не более чем на 10 000 рублей в месяц. Уже со второго года бизнес стал постепенно затухать. Другая же Компания со второго года переориентировалась на более дорогостоящие услуги. А на третьем году вышла на федеральный уровень. И успешно работает до сих пор.

ПРИМЕР 3

Рассмотрим деятельность моего нынешнего бизнеса – Компании «Капитал-Консалтинг». Как уже упоминалось, мы специализируемся на построении профессиональных отделов продаж «под ключ». Однако в начале своей деятельности мы оказывали совсем не те услуги, которые предоставляем сейчас.

Тогда мы работали в режиме процессных консультаций. Цель сотрудничества – передать Клиенту технологию создания отдела продаж, которой мы владеем. Для этого в рамках проекта мы назначали и проводили серию встреч с Клиентом. На каждой встрече мы рассказывали ему под запись очередной блок технологии. А также передавали необходимые документы и стандарты, совместно дорабатывая их с учетом специфики предприятия данного Клиента.

Все это оплачивалось как личные консультации с почасовым тарифом. Общие суммы контрактов были довольно смешными. А главное – проекты приносили Клиенту очень слабый результат. Большая часть того, что мы обсуждали с Заказчиками, так и оставалась пустыми словами. После консультаций Заказчики отлично знали, что они должны предпринять, чтобы выстроить профессиональный отдел продаж. Но знать – не означает делать. Сегодня заела текучка, завтра – переговоры с Клиентами… Нужно садиться переписывать документы и стандарты, только лень. При первой же попытке заставить сотрудников работать по новым стандартам они начинают сопротивляться. Как их убедить, чем мотивировать? И нужно ли? Бог его знает. Из всего, что мы рекомендовали, в жизнь воплощалось в лучшем случае 10–20 %. А как говорит Владимир Константинович Тарасов: «Нельзя перепрыгнуть пропасть на 98 %». Тем более – на ю или 20 %.

В итоге большинство проектов завершалось тем, что Заказчик вроде как наслушался умных вещей. И получил в свое распоряжение кучу интересных документов. Но реальных положительных сдвигов в бизнесе не наблюдалось.

Не стоило удивляться тому, что Заказчики не слишком сильно нас любили после подобных проектов.

В определенный момент мы окончательно осознали, что чем больше привлекаем новых Клиентов, тем сильнее портится наша репутация на рынке. Встал вопрос: можно ли вообще предоставлять подобные услуги таким образом, чтобы в итоге Клиенты остались довольны? Да, можно. У нас уже имелся опыт успешной работы с некоторыми Клиентами. Но все эти случаи

были связаны с тем, что мы работали непосредственно на предприятиях Заказчиков. Даже когда мы решали по такому принципу не очень большие задачи, это требовало весьма существенных усилий с нашей стороны. А ведь построение профессионального отдела продаж «под ключ» – задача высокой сложности. Чтобы успешно с ней справиться, один эксперт – даже самый квалифицированный и полностью владеющий технологией – должен работать не меньше года. А чтобы создать профессиональный отдел продаж за три-четыре месяца, необходима целая бригада квалифицированных экспертов. Только прямые затраты их времени и сил за этот период составят десятки экспертных и тренинговых дней.

Разумеется, такие проекты должны были стоить гораздо дороже, чем консультации, которые мы проводили раньше. Конечно же, нам было страшно. Мы боялись, что просто не найдем Клиентов, готовых оплатить полноценное сотрудничество на новых условиях. И все же мы разработали соответствующие прайс-листы и коммерческие предложения. Длительное время все переговоры, на которых мы предлагали Клиентам такие проекты, заканчивались ничем. Но мы набирали опыт, меняли коммерческие предложения, планы проектов и технологию ведения переговоров. Прошло более полугода, прежде чем мы наконец продали первый проект нового уровня. После этого продажи сразу же стали массовыми. Ведь отдача от таких проектов была несопоставима с результатами консультаций «предыдущего поколения». Так что Клиенты не только платили нам значительно больше денег. Они платили со значительно большим удовольствием!

Вскоре оказалось, что стоимость новых проектов не так уж высока. Наоборот, к нам стало поступать значительно больше заказов, чем успевали отрабатывать эксперты. Пришлось выстраивать Клиентов в очередь, повышать цены и вводить временные моратории на продажи. С тех пор каждый год мы вводим от двух до четырех таких мораториев средней продолжительностью по две недели. И время от времени повышаем цены на наши услуги.

А если бы мы продолжали работать по старинке и заниматься процессным консалтингом, не исключено, что предприятие пришлось бы закрыть.

Вывод. Работая в сфере услуг, Вы имеете максимальные возможности для творчества. Как при создании бизнеса, так и при его дальнейших реорганизациях. Вы сами можете сформировать положение своей Компании на рынке. Или даже создать для нее принципиально новый рынок. Ключевой инструмент, благодаря которому Вы все это проделываете, – прайс-лист. Какой прайс-лист Вы разработаете – такой бизнес у Вас и получится.

1.6. Расчет бизнес-плана

Допустим, Вам в голову пришла отличная бизнес-идея. И чтобы воплотить ее в жизнь, Вы готовы создать новый бизнес или развить новое направление в имеющемся бизнесе. Вопрос только в том, принесет ли данная затея прибыль? Или Ваши время, силы и деньги будут выброшены на ветер? Даже самую красивую бизнес-идею далеко не всегда можно превратить в доходный бизнес!

Поэтому, если Вы настроены серьезно, следующим шагом должен быть расчет бизнес-плана.

Если Вы не нуждаетесь в привлечении существенных заемных средств со стороны, совершенно не обязательно делать объемный бизнес-проект в каком-нибудь Project Expert. Чтобы принять решение, стоит входить в бизнес или нет, в большинстве случаев достаточно расчета в Excel, к которому прилагается от одной до нескольких страниц текста, обрисовывающего бизнес-идею и поясняющего расчеты. В пояснении указываются начальные затраты, текущие затраты и прогноз доходов – MIN, СРЕДНИЙ и МАХ. А также ожидаемые результаты. Полезно также вместе с бизнес-планом разработать проект прайс-листа, отражающего ценовую политику создаваемого предприятия. Ключевые ценовые позиции также могут быть отражены непосредственно в расчете бизнес-плана.

Чтобы Вы смогли наглядно представить, как выглядит простой, сделанный «на коленке» бизнес-план, на основании которого можно принимать решение о создании бизнеса, я приведу пару примеров из практики знакомых Компаний. Не рассматривайте эти бизнес-планы как идеал или образец для подражания! Это именно рабочие документы. Составленные исключительно из прагматических соображений. Имеющие свои плюсы и минусы.

Первый бизнес-план разрабатывался в 2003 году, когда принималось решение о создании новой тренинговой Компании в городе-миллионнике. Суммы доходов, затрат и стоимость услуг сегодня могут показаться Вам заниженными или даже смешными. Но для того времени расчет был вполне реальным.

БИЗНЕС-ПЛАН. ТРЕНИНГОВЫЙ ЦЕНТР «ZZZ»

г. XYZ 2003 г.

I. Общая методика расчетов.

Все исходные данные приводятся для двух базовых вариантов расчета: MIN и МАХ. Вариант MIN – относительно пессимистичный, МАХ – относительно оптимистичный. Реальные результаты будут лежать где-то в интервале между этими двумя вариантами.

Для обоих вариантов составляется базовый расчет оборота за месяц. По результатам отчетов делаются прогнозы относительно чистой прибыли за шесть месяцев: MIN, МАХ, СРЕДНИЙ, «сдержанный» и «оптимистичный». При «сдержанном» варианте прогноза на сентябрь, октябрь 2003-го и январь 2004 года планируется результат MIN, на ноябрь, декабрь 2003-го и февраль 2004 года – СРЕДНИЙ. При «оптимистичном» варианте расчет ведется так же, но вместо MIN используется СРЕДНИЙ, а вместо СРЕДНЕГО – МАХ.

II. Конкурентное положение на рынке консалтинга и бизнес-тренингов.

В городе XYZ рынок бизнес-тренингов и управленческого консалтинга находится на начальном этапе развития.

Конкурентные отличия «ZZZ» от других тренинговых Компаний города

1. Ориентация на долговременное сотрудничество с организациями-Клиентами:

♦ сотрудничество начинается с диагностики и выявления потребностей Клиента;

♦ определяются проблемы и задачи Клиента, которые могут быть решены с помощью услуг «ZZZ»; определяются цели сотрудничества;

♦ разрабатывается персональная программа сотрудничества, включающая в себя долгосрочный план развития персонала Компании.

2. Привлечение для консалтинга, проводимого с Клиентами по специализированным профессиональным вопросам, лучших в данных областях специалистов-практиков, работающих в Компаниях России.

3. Построение высокоэффективной системы продаж Центра, качественный отбор менеджеров по продажам с последующей регулярной профессиональной подготовкой.

4. Налаживание партнерских отношений с экспертами-консультантами и тренерами по принципу «работаем вместе – зарабатываем вместе». Согласование с тренерами оптимальных графиков проведения семинаров/тренингов и организация коммерческой работы для успешного выполнения планов.

5. В перспективе – создание и развитие постоянно действующей рекламной базы Центра на основе долговременных бартерных партнерских отношений со СМИ.

Миссия «ZZZ» (проект)

6. Оказывать помощь и поддержку в развитии нашим Клиентам и их Компаниям. Только через развитие экономики России мы сможем изменить к лучшему жизнь каждого из нас.

7. Давать нашим Клиентам практическую профессиональную подготовку, которую не обеспечивает государственная система образования.

III. Оценка текущих доходов и затрат.

Наша задача – оценить доходы, затраты, валовую и чистую прибыль в вариантах MIN, МАХ и СРЕДНЕМ для основных видов услуг, предлагаемых «ZZZ».

А. Структура постоянных и переменных затрат «ZZZ».

Все затраты «ZZZ» делятся на переменные (зависящие от объема предоставляемых Клиентам услуг и оборота собираемых с Клиентов платежей) и постоянные (оклады сотрудников, офис, связь и т. д.).

Чистая прибыль «ZZZ» рассчитывается по следующей схеме.

♦ Для расчета валовой прибыли из оборота (суммы средств, собранных с Клиентов за услуги) вычитаются все затраты, необходимые для оказания данных услуг (кроме выплат сотрудникам). К затратам относятся:

• налоговые потери (10 % от оборота безналичных платежей);

• выплаты тренеру (консультанту);

• при проведении тренингов – аренда помещения, стоимость раздаточных материалов, еды и т. д.

♦ Коммерческий процент, выплачиваемый менеджерам проектов, составляет 20 % от валовой прибыли за услуги. 25 % от этих выплат (то есть еще 5 % от валовой прибыли) дополнительно выплачивается коммерческому директору Таким образом, суммарные сдельные выплаты сотрудникам составляют 25 % от валовой прибыли. Следовательно, маржинальный доход «ZZZ» (валовая прибыль за вычетом коммерческих процентов) составляет 75 % от валовой прибыли.

♦ Вычитая из маржинального дохода за месяц ежемесячные постоянные затраты, получаем чистую прибыль за месяц.

Оценим ежемесячные постоянные затраты.

♦ Для расчета MIN используем имеющиеся ежемесячные постоянные затраты. Оклад бухгалтера составляет 2500 рублей, сумма окладов менеджеров проектов (пять человек) – 8000 рублей. Оценим прочие затраты (офис, связь и т. д.) в 1000 рублей. Сумма постоянных затрат составит 11 500 рублей в месяц.

♦ При расчете СРЕДНЕМ запланируем увеличение постоянных затрат до 20 000 рублей в месяц. Сюда входит оклад коммерческого директора, повышение окладов менеджерам проектов, успешно завершившим испытательный срок, и возможный рост прочих затрат.

♦ При расчете МАХ запланируем дополнительное увеличение ежемесячных постоянных затрат до 23 000 рублей.

Б. Доходы и затраты при проведении открытых семинаров/тренингов.

При проведении открытых семинаров/тренингов затраты делятся на постоянные (фиксированные) и переменные (зависящие от количества участников семинара/тренинга). При оценке размеров этих затрат использовалась информация с тренингов, проведенных ранее. Впоследствии информация может быть уточнена на основе финансовых отчетов следующих тренингов. В постоянные затраты включаются необходимые затраты (раздаточные материалы, еда, фотографии и т. д.) на трех человек: двоих сотрудников «ZZZ» и тренера.

Однодневный открытый семинар/тренинг

♦ Стоимость участия одного человека в тренинге составляет 3500 рублей по прайс-листу С учетом максимально допустимой скидки 10 % платеж одного участника составляет 3150 рублей. Если по результатам продаж средняя скидка составит менее 10 %, валовая прибыль будет больше расчетной.

♦ Предполагается, что однодневные семинары/тренинги будут проводиться в офисе «ZZZ» (аренда помещения не оплачивается). Постоянные затраты составят 8099 рублей, в том числе выплаты тренеру – 7000 рублей. Переменные затраты составят 557 рублей на каждого участника.

Двухдневный открытый семинар/тренинг

♦ Стоимость участия одного человека в тренинге составляет 4500 рублей по прайс-листу. С учетом максимально допустимой скидки 10 % платеж одного участника составляет 4050 рублей. Если реальная средняя скидка будет меньше – прибыль увеличится.

♦ Постоянные затраты составят 15 669 рублей, в том числе аренда помещения и оборудования – 2250 рублей и выплаты тренеру – 12 000 рублей. Переменные затраты составят 737 рублей на каждого участника.

Элитный (VIP) двухдневный открытый семинар/тренинг

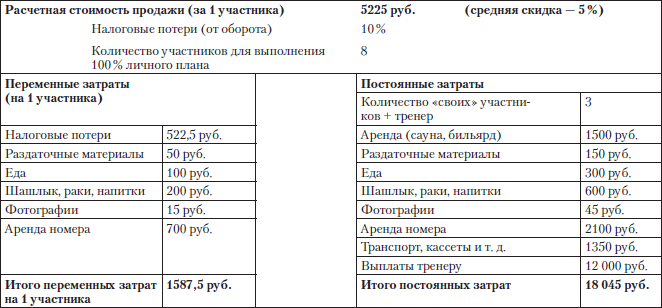

♦ Стоимость участия одного человека в тренинге составляет 5500 рублей по прайс-листу. Из-за значительных затрат на каждого участника рентабельность семинара/тренинга будет приемлемой только при средней скидке не более 5 %. В этом случае расчетный платеж одного участника составит 5225 рублей.

♦ Ориентировочные (предполагаемые) постоянные затраты составят 18 045 рублей, в том числе выплаты тренеру – 12 000 рублей. Переменные затраты составят 1587,5 рубля на каждого участника. В этом случае при проведении тренинга с 12 участниками суммарные затраты составят 37 095 рублей, что несколько превышает предварительную оценку (33 000-35 000 рублей). Разумеется, если по факту затраты окажутся меньше, чем по прогнозу, прибыль возрастет.

В. Доходы и затраты при проведении корпоративных семинаров/тренингов, управленческого консалтинга и диагностики личности.

Все оценки доходов, затрат и прибыли по данным услугам сделаны на основе Внутреннего прайс-листа, уточненного по результатам анализа финансовых отчетов. Все расчеты сделаны по пессимистичному варианту (средняя скидка – 10 %, несколько завышенные затраты): прибыль лучше недооценить, чем переоценить. Например:

♦ расчетная стоимость двухдневного корпоративного тренинга составляет 31 500 рублей, маржинальный доход – 8625 рублей;

♦ расчетная стоимость консультационного совещания (двухчасового) составляет 4500 рублей, маржинальный доход – 1538 рублей;

♦ расчетная стоимость глубинной диагностики личности составляет 4050 рублей, маржинальный доход – 1609 рублей.

IV. Результаты расчетов.

В варианте MIN чистая прибыль за месяц составляет 7001 рубль, за шесть месяцев – 42 004 рубля. Очевидно, что без серьезного развития системы продаж бизнес будет рентабельным, но на существенную доходность рассчитывать не приходится.

В варианте СРЕДНЕМ чистая прибыль за месяц составляет 29 754 рубля, за шесть месяцев – 178 526 рублей. Достижение такого результата возможно при организации полноценной системы продаж во главе с коммерческим директором, на роль которого необходимо найти коммерсанта-управленца, имеющего опыт развития бизнеса с нуля. Во-первых, коммерческий директор сможет сам эффективно вести продажи благодаря наличию собственных связей и опыта ведения переговоров с Клиентами любого уровня. Во-вторых, поддержка, оказываемая коммерческим директором другим сотрудникам в ходе продаж, его участие в разрешении сложных ситуаций позволит значительно повысить результативность всех менеджеров проектов. Повысятся доходы сотрудников, их удовлетворенность работой и, следовательно, стабильность команды. Вариант СРЕДНИЙ предполагает выполнение 4,5 личного месячного плана продаж, так что коммерческий директор и пять менеджеров проектов, работающие со средней эффективностью, легко могут его выполнить. Привлечения дополнительных менеджеров проектов, бизнес-тренеров и экспертов-консультантов не требуется.

В варианте МАХ чистая прибыль за месяц составляет 57 015 рублей, за шесть месяцев – 342 090 рублей. Это соответствует выполнению 6,75 личного месячного плана продаж. Такие результаты возможны только при безукоризненно работающей системе продаж, состоящей из коммерческого директора и 5–6 менеджеров проектов. При этом загрузка тренингами, консалтингом и диагностикой – практически на пределе максимально допустимой для двух тренеров «ZZZ». Следовательно, для достижения таких результатов и дальнейшего роста бизнеса необходимо привлекать к сотрудничеству независимых бизнес-тренеров и экспертов-консультантов. Значимым может стать также эффект от рекламы и пиара услуг «ZZZ». Для этого необходимо начинать формирование постоянных партнерских бартерных соглашений со СМИ после вывода продаж на средний уровень.

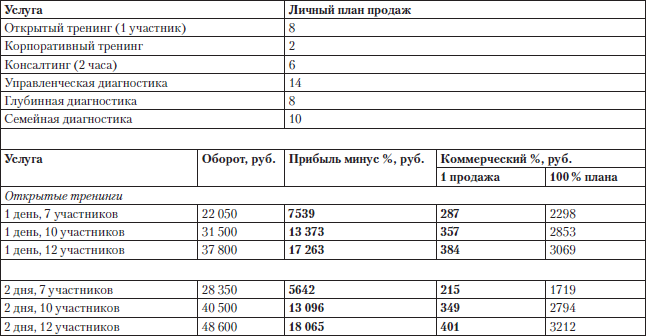

Особое внимание следует обратить на темпы роста валовой прибыли от открытых тренингов при увеличении числа участников. Так, для двухдневного открытого тренинга валовая прибыль составляет:

♦ при 7 участниках – 7522 рубля;

♦ при 10 участниках (+3) – 17 461 рубль (+132 %);

♦ при 12 участниках (+5) – 24 087 рублей (+220 %)!

Это дополнительный аргумент в пользу четкой организации продаж, при которой открытые тренинги заранее комплектуются участниками. В каждом открытом тренинге должно участвовать не менее 10–12 Клиентов – это наилучшим образом гарантирует доходы «ZZZ» и его сотрудников. Один открытый двухдневный тренинг с 12 участниками по доходности превосходит два корпоративных двухдневных тренинга.

Расчет затрат: элитный (VIP) двухдневный открытый семинар (тренинг)

Зависимость прибыли и коммерческих процентов от количества участников тренинга

Оборот, прибыль и коммерческий процент по основным услугам тренингового центра

Прогноз результатов бизнеса (чистой прибыли) за месяц

Прогноз суммарной чистой прибыли за 6 месяцев (09.2003-02.2004)

Данную Компанию организовали три соучредителя. Ни для кого из них она не была основным источником доходов. Двое являлись бизнес-тренерами, которые должны были отрабатывать услуги Компании – проводить семинары, тренинги и консалтинг. Третий обеспечивал инфраструктуру (офис, оснащение рабочих мест коммерсантов и т. д.). Поэтому в бизнес-плане не рассматривались первоначальные затраты. При создании предприятия использовалось по большей части имущество, которое уже имелось в наличии. Стоимость прямых дополнительных затрат, необходимых для открытия бизнеса, была близка к нулю.

В итоге бизнес был создан и вскоре вышел на текущую рентабельность и доходность. Деятельность Компании некоторое время была вполне успешной. Позже разногласия среди соучредителей – как это частенько случается в России – привели к угасанию бизнеса. Если бы у этой Компании с самого начала был только один собственник, не исключено, что она и сейчас успешно работала бы.

В том же 2003 году крупный региональный холдинг получил предложение о вхождении в новый бизнес. Речь шла об установке в городе-миллионнике большого светодиодного экрана, на котором предполагалось показывать рекламные ролики. Разумеется, на коммерческой основе. Тогда такие экраны имелись только в Москве. В регионах же они были в новинку.

В соответствии с коммерческим предложением доходность от продажи рекламы на светодиодном экране при тарифе 5 долл./мин должна была быть просто изумительной. А окупаемость вложений в экран – весьма привлекательной. По поручению руководства холдинга коммерческий директор вместе с финансистами разработали следующий бизнес-план.

БИЗНЕС-ПЛАН. СВЕТОДИОДНЫЙ ЭКРАН

г. ABC 2003 г.

Принцип расчетов

Все исходные данные приводятся для двух базовых вариантов расчета: MIN и МАХ. Вариант MIN – относительно пессимистичный, МАХ – относительно оптимистичный. Реальные результаты будут лежать где-то в интервале между этими двумя вариантами. В качестве пессимистичной оценки реальных результатов бизнеса можно использовать вариант MIN, в качестве оптимистичной – вариант, средний между MIN и МАХ.

Все расчеты делаются на три года. Расчет на более длительную перспективу нецелесообразен.

♦ Во-первых, за это время фактор конкуренции в корне изменит ситуацию на рынке.

♦ Во-вторых, в течение 1,5–2,5 года с момента начала бизнеса неизбежно потребуется техническое переоснащение, стоимость которого заранее определить невозможно.

Конкурентное положение светодиодного экрана на рынке рекламы

По своей сути реклама на светодиодном экране – наружная реклама. И ориентирована на соответствующий сегмент рекламного рынка. В какой-то степени она похожа на телерекламу. Однако по методу воздействия на аудиторию (рекламу видят люди, находящиеся в определенном месте города, одновременно не более нескольких сотен человек) реклама на экране соотносится только с наружной рекламой.

Поэтому, если Вы настроены серьезно, следующим шагом должен быть расчет бизнес-плана.

Если Вы не нуждаетесь в привлечении существенных заемных средств со стороны, совершенно не обязательно делать объемный бизнес-проект в каком-нибудь Project Expert. Чтобы принять решение, стоит входить в бизнес или нет, в большинстве случаев достаточно расчета в Excel, к которому прилагается от одной до нескольких страниц текста, обрисовывающего бизнес-идею и поясняющего расчеты. В пояснении указываются начальные затраты, текущие затраты и прогноз доходов – MIN, СРЕДНИЙ и МАХ. А также ожидаемые результаты. Полезно также вместе с бизнес-планом разработать проект прайс-листа, отражающего ценовую политику создаваемого предприятия. Ключевые ценовые позиции также могут быть отражены непосредственно в расчете бизнес-плана.

Чтобы Вы смогли наглядно представить, как выглядит простой, сделанный «на коленке» бизнес-план, на основании которого можно принимать решение о создании бизнеса, я приведу пару примеров из практики знакомых Компаний. Не рассматривайте эти бизнес-планы как идеал или образец для подражания! Это именно рабочие документы. Составленные исключительно из прагматических соображений. Имеющие свои плюсы и минусы.

Первый бизнес-план разрабатывался в 2003 году, когда принималось решение о создании новой тренинговой Компании в городе-миллионнике. Суммы доходов, затрат и стоимость услуг сегодня могут показаться Вам заниженными или даже смешными. Но для того времени расчет был вполне реальным.

БИЗНЕС-ПЛАН. ТРЕНИНГОВЫЙ ЦЕНТР «ZZZ»

г. XYZ 2003 г.

I. Общая методика расчетов.

Все исходные данные приводятся для двух базовых вариантов расчета: MIN и МАХ. Вариант MIN – относительно пессимистичный, МАХ – относительно оптимистичный. Реальные результаты будут лежать где-то в интервале между этими двумя вариантами.

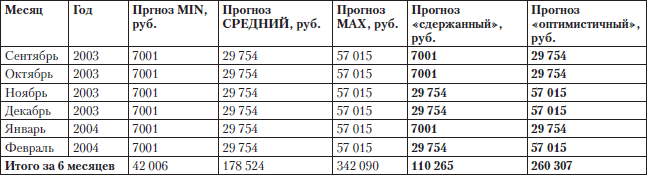

Для обоих вариантов составляется базовый расчет оборота за месяц. По результатам отчетов делаются прогнозы относительно чистой прибыли за шесть месяцев: MIN, МАХ, СРЕДНИЙ, «сдержанный» и «оптимистичный». При «сдержанном» варианте прогноза на сентябрь, октябрь 2003-го и январь 2004 года планируется результат MIN, на ноябрь, декабрь 2003-го и февраль 2004 года – СРЕДНИЙ. При «оптимистичном» варианте расчет ведется так же, но вместо MIN используется СРЕДНИЙ, а вместо СРЕДНЕГО – МАХ.

II. Конкурентное положение на рынке консалтинга и бизнес-тренингов.

В городе XYZ рынок бизнес-тренингов и управленческого консалтинга находится на начальном этапе развития.

Конкурентные отличия «ZZZ» от других тренинговых Компаний города

1. Ориентация на долговременное сотрудничество с организациями-Клиентами:

♦ сотрудничество начинается с диагностики и выявления потребностей Клиента;

♦ определяются проблемы и задачи Клиента, которые могут быть решены с помощью услуг «ZZZ»; определяются цели сотрудничества;

♦ разрабатывается персональная программа сотрудничества, включающая в себя долгосрочный план развития персонала Компании.

2. Привлечение для консалтинга, проводимого с Клиентами по специализированным профессиональным вопросам, лучших в данных областях специалистов-практиков, работающих в Компаниях России.

3. Построение высокоэффективной системы продаж Центра, качественный отбор менеджеров по продажам с последующей регулярной профессиональной подготовкой.

4. Налаживание партнерских отношений с экспертами-консультантами и тренерами по принципу «работаем вместе – зарабатываем вместе». Согласование с тренерами оптимальных графиков проведения семинаров/тренингов и организация коммерческой работы для успешного выполнения планов.

5. В перспективе – создание и развитие постоянно действующей рекламной базы Центра на основе долговременных бартерных партнерских отношений со СМИ.

Миссия «ZZZ» (проект)

6. Оказывать помощь и поддержку в развитии нашим Клиентам и их Компаниям. Только через развитие экономики России мы сможем изменить к лучшему жизнь каждого из нас.

7. Давать нашим Клиентам практическую профессиональную подготовку, которую не обеспечивает государственная система образования.

III. Оценка текущих доходов и затрат.

Наша задача – оценить доходы, затраты, валовую и чистую прибыль в вариантах MIN, МАХ и СРЕДНЕМ для основных видов услуг, предлагаемых «ZZZ».

А. Структура постоянных и переменных затрат «ZZZ».

Все затраты «ZZZ» делятся на переменные (зависящие от объема предоставляемых Клиентам услуг и оборота собираемых с Клиентов платежей) и постоянные (оклады сотрудников, офис, связь и т. д.).

Чистая прибыль «ZZZ» рассчитывается по следующей схеме.

♦ Для расчета валовой прибыли из оборота (суммы средств, собранных с Клиентов за услуги) вычитаются все затраты, необходимые для оказания данных услуг (кроме выплат сотрудникам). К затратам относятся:

• налоговые потери (10 % от оборота безналичных платежей);

• выплаты тренеру (консультанту);

• при проведении тренингов – аренда помещения, стоимость раздаточных материалов, еды и т. д.

♦ Коммерческий процент, выплачиваемый менеджерам проектов, составляет 20 % от валовой прибыли за услуги. 25 % от этих выплат (то есть еще 5 % от валовой прибыли) дополнительно выплачивается коммерческому директору Таким образом, суммарные сдельные выплаты сотрудникам составляют 25 % от валовой прибыли. Следовательно, маржинальный доход «ZZZ» (валовая прибыль за вычетом коммерческих процентов) составляет 75 % от валовой прибыли.

♦ Вычитая из маржинального дохода за месяц ежемесячные постоянные затраты, получаем чистую прибыль за месяц.

Оценим ежемесячные постоянные затраты.

♦ Для расчета MIN используем имеющиеся ежемесячные постоянные затраты. Оклад бухгалтера составляет 2500 рублей, сумма окладов менеджеров проектов (пять человек) – 8000 рублей. Оценим прочие затраты (офис, связь и т. д.) в 1000 рублей. Сумма постоянных затрат составит 11 500 рублей в месяц.

♦ При расчете СРЕДНЕМ запланируем увеличение постоянных затрат до 20 000 рублей в месяц. Сюда входит оклад коммерческого директора, повышение окладов менеджерам проектов, успешно завершившим испытательный срок, и возможный рост прочих затрат.

♦ При расчете МАХ запланируем дополнительное увеличение ежемесячных постоянных затрат до 23 000 рублей.

Б. Доходы и затраты при проведении открытых семинаров/тренингов.

При проведении открытых семинаров/тренингов затраты делятся на постоянные (фиксированные) и переменные (зависящие от количества участников семинара/тренинга). При оценке размеров этих затрат использовалась информация с тренингов, проведенных ранее. Впоследствии информация может быть уточнена на основе финансовых отчетов следующих тренингов. В постоянные затраты включаются необходимые затраты (раздаточные материалы, еда, фотографии и т. д.) на трех человек: двоих сотрудников «ZZZ» и тренера.

Однодневный открытый семинар/тренинг

♦ Стоимость участия одного человека в тренинге составляет 3500 рублей по прайс-листу С учетом максимально допустимой скидки 10 % платеж одного участника составляет 3150 рублей. Если по результатам продаж средняя скидка составит менее 10 %, валовая прибыль будет больше расчетной.

♦ Предполагается, что однодневные семинары/тренинги будут проводиться в офисе «ZZZ» (аренда помещения не оплачивается). Постоянные затраты составят 8099 рублей, в том числе выплаты тренеру – 7000 рублей. Переменные затраты составят 557 рублей на каждого участника.

Двухдневный открытый семинар/тренинг

♦ Стоимость участия одного человека в тренинге составляет 4500 рублей по прайс-листу. С учетом максимально допустимой скидки 10 % платеж одного участника составляет 4050 рублей. Если реальная средняя скидка будет меньше – прибыль увеличится.

♦ Постоянные затраты составят 15 669 рублей, в том числе аренда помещения и оборудования – 2250 рублей и выплаты тренеру – 12 000 рублей. Переменные затраты составят 737 рублей на каждого участника.

Элитный (VIP) двухдневный открытый семинар/тренинг

♦ Стоимость участия одного человека в тренинге составляет 5500 рублей по прайс-листу. Из-за значительных затрат на каждого участника рентабельность семинара/тренинга будет приемлемой только при средней скидке не более 5 %. В этом случае расчетный платеж одного участника составит 5225 рублей.

♦ Ориентировочные (предполагаемые) постоянные затраты составят 18 045 рублей, в том числе выплаты тренеру – 12 000 рублей. Переменные затраты составят 1587,5 рубля на каждого участника. В этом случае при проведении тренинга с 12 участниками суммарные затраты составят 37 095 рублей, что несколько превышает предварительную оценку (33 000-35 000 рублей). Разумеется, если по факту затраты окажутся меньше, чем по прогнозу, прибыль возрастет.

В. Доходы и затраты при проведении корпоративных семинаров/тренингов, управленческого консалтинга и диагностики личности.

Все оценки доходов, затрат и прибыли по данным услугам сделаны на основе Внутреннего прайс-листа, уточненного по результатам анализа финансовых отчетов. Все расчеты сделаны по пессимистичному варианту (средняя скидка – 10 %, несколько завышенные затраты): прибыль лучше недооценить, чем переоценить. Например:

♦ расчетная стоимость двухдневного корпоративного тренинга составляет 31 500 рублей, маржинальный доход – 8625 рублей;

♦ расчетная стоимость консультационного совещания (двухчасового) составляет 4500 рублей, маржинальный доход – 1538 рублей;

♦ расчетная стоимость глубинной диагностики личности составляет 4050 рублей, маржинальный доход – 1609 рублей.

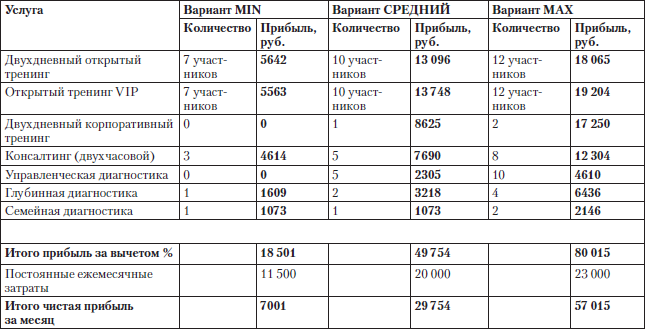

IV. Результаты расчетов.

В варианте MIN чистая прибыль за месяц составляет 7001 рубль, за шесть месяцев – 42 004 рубля. Очевидно, что без серьезного развития системы продаж бизнес будет рентабельным, но на существенную доходность рассчитывать не приходится.

В варианте СРЕДНЕМ чистая прибыль за месяц составляет 29 754 рубля, за шесть месяцев – 178 526 рублей. Достижение такого результата возможно при организации полноценной системы продаж во главе с коммерческим директором, на роль которого необходимо найти коммерсанта-управленца, имеющего опыт развития бизнеса с нуля. Во-первых, коммерческий директор сможет сам эффективно вести продажи благодаря наличию собственных связей и опыта ведения переговоров с Клиентами любого уровня. Во-вторых, поддержка, оказываемая коммерческим директором другим сотрудникам в ходе продаж, его участие в разрешении сложных ситуаций позволит значительно повысить результативность всех менеджеров проектов. Повысятся доходы сотрудников, их удовлетворенность работой и, следовательно, стабильность команды. Вариант СРЕДНИЙ предполагает выполнение 4,5 личного месячного плана продаж, так что коммерческий директор и пять менеджеров проектов, работающие со средней эффективностью, легко могут его выполнить. Привлечения дополнительных менеджеров проектов, бизнес-тренеров и экспертов-консультантов не требуется.

В варианте МАХ чистая прибыль за месяц составляет 57 015 рублей, за шесть месяцев – 342 090 рублей. Это соответствует выполнению 6,75 личного месячного плана продаж. Такие результаты возможны только при безукоризненно работающей системе продаж, состоящей из коммерческого директора и 5–6 менеджеров проектов. При этом загрузка тренингами, консалтингом и диагностикой – практически на пределе максимально допустимой для двух тренеров «ZZZ». Следовательно, для достижения таких результатов и дальнейшего роста бизнеса необходимо привлекать к сотрудничеству независимых бизнес-тренеров и экспертов-консультантов. Значимым может стать также эффект от рекламы и пиара услуг «ZZZ». Для этого необходимо начинать формирование постоянных партнерских бартерных соглашений со СМИ после вывода продаж на средний уровень.

Особое внимание следует обратить на темпы роста валовой прибыли от открытых тренингов при увеличении числа участников. Так, для двухдневного открытого тренинга валовая прибыль составляет:

♦ при 7 участниках – 7522 рубля;

♦ при 10 участниках (+3) – 17 461 рубль (+132 %);

♦ при 12 участниках (+5) – 24 087 рублей (+220 %)!

Это дополнительный аргумент в пользу четкой организации продаж, при которой открытые тренинги заранее комплектуются участниками. В каждом открытом тренинге должно участвовать не менее 10–12 Клиентов – это наилучшим образом гарантирует доходы «ZZZ» и его сотрудников. Один открытый двухдневный тренинг с 12 участниками по доходности превосходит два корпоративных двухдневных тренинга.

Вывод. При условии организации эффективной системы продаж по предложенной схеме (коммерческий директор плюс пять-шесть квалифицированных менеджеров проектов) чистую прибыль «ZZZ» за шесть месяцев можно планировать в интервале от «сдержанного» до «оптимистичного» прогноза: от 110 265 до 260 308 рублей.Основная часть расчетов для бизнес-плана делалась в Excel.

Расчет затрат: элитный (VIP) двухдневный открытый семинар (тренинг)

Зависимость прибыли и коммерческих процентов от количества участников тренинга

Оборот, прибыль и коммерческий процент по основным услугам тренингового центра

Прогноз результатов бизнеса (чистой прибыли) за месяц

Прогноз суммарной чистой прибыли за 6 месяцев (09.2003-02.2004)

Данную Компанию организовали три соучредителя. Ни для кого из них она не была основным источником доходов. Двое являлись бизнес-тренерами, которые должны были отрабатывать услуги Компании – проводить семинары, тренинги и консалтинг. Третий обеспечивал инфраструктуру (офис, оснащение рабочих мест коммерсантов и т. д.). Поэтому в бизнес-плане не рассматривались первоначальные затраты. При создании предприятия использовалось по большей части имущество, которое уже имелось в наличии. Стоимость прямых дополнительных затрат, необходимых для открытия бизнеса, была близка к нулю.

В итоге бизнес был создан и вскоре вышел на текущую рентабельность и доходность. Деятельность Компании некоторое время была вполне успешной. Позже разногласия среди соучредителей – как это частенько случается в России – привели к угасанию бизнеса. Если бы у этой Компании с самого начала был только один собственник, не исключено, что она и сейчас успешно работала бы.

В том же 2003 году крупный региональный холдинг получил предложение о вхождении в новый бизнес. Речь шла об установке в городе-миллионнике большого светодиодного экрана, на котором предполагалось показывать рекламные ролики. Разумеется, на коммерческой основе. Тогда такие экраны имелись только в Москве. В регионах же они были в новинку.

В соответствии с коммерческим предложением доходность от продажи рекламы на светодиодном экране при тарифе 5 долл./мин должна была быть просто изумительной. А окупаемость вложений в экран – весьма привлекательной. По поручению руководства холдинга коммерческий директор вместе с финансистами разработали следующий бизнес-план.

БИЗНЕС-ПЛАН. СВЕТОДИОДНЫЙ ЭКРАН

г. ABC 2003 г.

Принцип расчетов

Все исходные данные приводятся для двух базовых вариантов расчета: MIN и МАХ. Вариант MIN – относительно пессимистичный, МАХ – относительно оптимистичный. Реальные результаты будут лежать где-то в интервале между этими двумя вариантами. В качестве пессимистичной оценки реальных результатов бизнеса можно использовать вариант MIN, в качестве оптимистичной – вариант, средний между MIN и МАХ.

Все расчеты делаются на три года. Расчет на более длительную перспективу нецелесообразен.

♦ Во-первых, за это время фактор конкуренции в корне изменит ситуацию на рынке.

♦ Во-вторых, в течение 1,5–2,5 года с момента начала бизнеса неизбежно потребуется техническое переоснащение, стоимость которого заранее определить невозможно.

Конкурентное положение светодиодного экрана на рынке рекламы

По своей сути реклама на светодиодном экране – наружная реклама. И ориентирована на соответствующий сегмент рекламного рынка. В какой-то степени она похожа на телерекламу. Однако по методу воздействия на аудиторию (рекламу видят люди, находящиеся в определенном месте города, одновременно не более нескольких сотен человек) реклама на экране соотносится только с наружной рекламой.