Страница:

Анализируя положения Венской конвенции в целом, можно сказать, что нормы российского гражданского законодательства (в первую очередь, главы 30 ГК РФ) соответствуют требованиям данного международного договора. В случае противоречия норм российского законодательства и Венской конвенции применяются нормы международного договора РФ как имеющие приоритет в силу п. 4 ст. 15 Конституции РФ.

В том случае, когда спорные вопросы не урегулированы международным договором, суд применяет нормы внутригосударственного российского гражданского права, в том числе нормы Гражданского кодекса РФ.

Единственное существенное отличие Венской конвенции от норм российского правапредусмотрено для формы договора купли-продажи, которая может быть как письменной, так и устной (ст. 11 Венской конвенции). Впрочем, данное положение в той части, в какой оно допускает возможность заключения экспортного контракта купли-продажи в устной форме, не применяется к договорам, в которых хотя бы одна из сторон имеет свое коммерческое предприятие в России (см. Постановление ВС СССР от 23 мая 1990 г. № 1511-1).

Таким образом, применительно к сделкам международной купли-продажи следует учитывать, что основополагающие условия этих сделок непосредственно отражены в Венской конвенции. Ими и надлежит руководствоваться сторонам при заключении экспортного контракта.

По вопросам, не урегулированным в Венской конвенции, стороны используют применимое в данном случае национальное право той или иной страны.

Так, если в экспортном контракте купли-продажи продавцом является российская фирма, то по вопросам, урегулированным в Венской конвенции, применяются ее положения, по неурегулированным – российское право (подп. 1 п. 3 ст. 1211 ГК РФ).

Помимо Венской конвенции Россия участвует и в других международных договорах купли-продажи. Они, за некоторыми исключениями, должны применяться в части, не противоречащей Венской конвенции.

К числу таких исключений, в частности, относятся многие соглашения, перешедшие к России как правопреемнику СССР.

В качестве примера можно привести:

• общие условия поставок товаров между внешнеторговыми организациями СССР и внешнеторговыми организациями КНДР от 27 июля 1981 г.;

• общие условия поставок товаров из СССР в КНР и из КНР в СССР (Пекин, 13 марта 1990 г.).

Положения, закрепленные в таких международных договорах, имеют приоритет перед Венской конвенцией. Этот вывод обусловлен нормой самой Венской конвенции, в ст. 90 которой установлено, что эта Конвенция не затрагивает действия любого международного соглашения, которое уже заключено или может быть заключено и которое содержит положения по вопросам, являющимся предметом регулирования Венской конвенции, при условии, что стороны имеют свои коммерческие предприятия в государствах – участниках такого соглашения.

Если учесть, что Венская конвенция вступила в силу в СССР (России) с 1 сентября 1991 г., то все международные договоры страны, заключенные ранее (в том числе вышеназванные Общие условия поставок товаров между КНР и СССР, СССР и КНДР), не должны приводиться в соответствие с данной Конвенцией, они имеют приоритет по отношению к ней.

Во взаимоотношениях стран СНГ действует Соглашение об общих условиях поставок товаров между организациями государств – участников СНГ (Киев, 20 марта 1992 г.).

С учетом ст. 90 Венской конвенции данное Соглашение применительно к правоотношениям коммерческих предприятий стран, участвующих в обоих международных договорах, действует в части, не противоречащей Венской конвенции. Например, во взаимоотношениях коммерческих предприятий России и Украины.

1.6. Инкотермс

1.7. Ошибки, допускаемые при заключении внешнеэкономических сделок

Глава 2

2.1. Виды таможенных платежей

2.2. Определение таможенной стоимости товаров

В том случае, когда спорные вопросы не урегулированы международным договором, суд применяет нормы внутригосударственного российского гражданского права, в том числе нормы Гражданского кодекса РФ.

Единственное существенное отличие Венской конвенции от норм российского правапредусмотрено для формы договора купли-продажи, которая может быть как письменной, так и устной (ст. 11 Венской конвенции). Впрочем, данное положение в той части, в какой оно допускает возможность заключения экспортного контракта купли-продажи в устной форме, не применяется к договорам, в которых хотя бы одна из сторон имеет свое коммерческое предприятие в России (см. Постановление ВС СССР от 23 мая 1990 г. № 1511-1).

Таким образом, применительно к сделкам международной купли-продажи следует учитывать, что основополагающие условия этих сделок непосредственно отражены в Венской конвенции. Ими и надлежит руководствоваться сторонам при заключении экспортного контракта.

По вопросам, не урегулированным в Венской конвенции, стороны используют применимое в данном случае национальное право той или иной страны.

Так, если в экспортном контракте купли-продажи продавцом является российская фирма, то по вопросам, урегулированным в Венской конвенции, применяются ее положения, по неурегулированным – российское право (подп. 1 п. 3 ст. 1211 ГК РФ).

Помимо Венской конвенции Россия участвует и в других международных договорах купли-продажи. Они, за некоторыми исключениями, должны применяться в части, не противоречащей Венской конвенции.

К числу таких исключений, в частности, относятся многие соглашения, перешедшие к России как правопреемнику СССР.

В качестве примера можно привести:

• общие условия поставок товаров между внешнеторговыми организациями СССР и внешнеторговыми организациями КНДР от 27 июля 1981 г.;

• общие условия поставок товаров из СССР в КНР и из КНР в СССР (Пекин, 13 марта 1990 г.).

Положения, закрепленные в таких международных договорах, имеют приоритет перед Венской конвенцией. Этот вывод обусловлен нормой самой Венской конвенции, в ст. 90 которой установлено, что эта Конвенция не затрагивает действия любого международного соглашения, которое уже заключено или может быть заключено и которое содержит положения по вопросам, являющимся предметом регулирования Венской конвенции, при условии, что стороны имеют свои коммерческие предприятия в государствах – участниках такого соглашения.

Если учесть, что Венская конвенция вступила в силу в СССР (России) с 1 сентября 1991 г., то все международные договоры страны, заключенные ранее (в том числе вышеназванные Общие условия поставок товаров между КНР и СССР, СССР и КНДР), не должны приводиться в соответствие с данной Конвенцией, они имеют приоритет по отношению к ней.

Во взаимоотношениях стран СНГ действует Соглашение об общих условиях поставок товаров между организациями государств – участников СНГ (Киев, 20 марта 1992 г.).

С учетом ст. 90 Венской конвенции данное Соглашение применительно к правоотношениям коммерческих предприятий стран, участвующих в обоих международных договорах, действует в части, не противоречащей Венской конвенции. Например, во взаимоотношениях коммерческих предприятий России и Украины.

1.6. Инкотермс

Основной проблемой в правовом регулировании международного торгового оборота является несогласованность тех или иных гражданско-правовых конструкций договоров купли-продажи (в том числе торговых обычаев, связанных с ними) в правовых системах различных государств.

В качестве наиболее приемлемого способа разрешения данной проблемы на международном уровне еще в 1936 г. была предпринята попытка истолковать сложившиеся обычаи международной торговли с помощью унифицированных терминов, чтобы у сторон договора купли-продажи не возникало противоречий при толковании условий заключенного договора. В результате были разработаны Международные правила толкования торговых терминов – Инкотермс. Позднее были приняты новые редакции Инкотермс – в 1953, 1967, 1976, 1980, 1990, 2000 гг.

Обратите внимание! При заключении экспортного контракта стороны могут использовать любую редакцию. Однако в договоре им следует четко указывать, о какой конкретно редакции Инкотермс идет речь.

Основным достоинством Инкотермс является то, что сторонам, их применяющим, нет необходимости специально оговаривать в договоре, что они подразумевают под тем или иным понятием, использованным в договоре, или подробно описывать спектр их прав и обязанностей по договору. Для этого достаточно открыть Инкотермс в соответствующей редакции и посмотреть описание того или иного термина, который использован в договоре.

В российской торговой практике распространены Инкотермс в редакции от 1990 г. Именно о них и пойдет речь ниже.

В соответствии с п. 6 ст. 1211 ГК РФ в случае, если в договоре использованы принятые в международном обороте торговые термины, то при отсутствии в договоре иных указаний считается, что сторонами согласовано применение к их отношениям обычаев делового оборота, обозначаемых соответствующими торговыми терминами. Это положение, в частности, означает, что стороны могут по собственному усмотрению определить, какие термины и в каком объеме применяются к заключенному сторонами договору. Для этого сторонам необходимо отразить в договоре согласие сторон на применение Инкотермс в редакции от 1990 г.

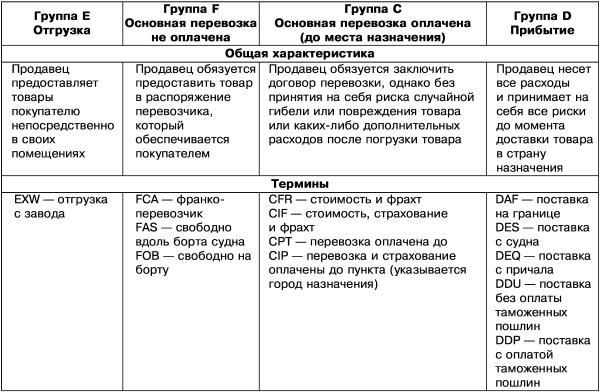

Правом некоторых стран (например, Украины, Испании) предусмотрена обязательность применения Инкотермс. В некоторых странах (например, в Польше) применение Инкотермс исключается лишь в случае прямого указания в договоре. Все термины, предусмотренные данным документом, разделены на четыре группы и приведены в таблице 1.

Для каждого из терминов предусмотрена совокупность корреспондирующих прав и обязанностей сторон. Сторонам достаточно указать в договоре на соответствующий термин и сферу его применения.

Инкотермс предусматривает свободу сторон в определении условий договора, использующего термины Инкотермс. В зависимости от конкретных потребностей сторон, сложившихся у них в ходе торговых взаимоотношений обычаев, национального законодательства и иных обстоятельств стороны могут корректировать используемые термины.

Инкотермс предусматривает свободу сторон в определении условий договора, использующего термины Инкотермс. В зависимости от конкретных потребностей сторон, сложившихся у них в ходе торговых взаимоотношений обычаев, национального законодательства и иных обстоятельств стороны могут корректировать используемые термины.

Так, например, в Инкотермс предусмотрено: если продавец готов поставить товар на условиях, соответствующих торговому термину DEQ, который помимо прочего включает оплату таможенных пошлин, однако не желает платить таможенные пошлины (но при этом будет платить остальные налоги и сборы), то сторонам нет необходимости отказываться от применения термина DEQ. Им достаточно сослаться на этот термин с оговоркой – «без оплаты пошлин».

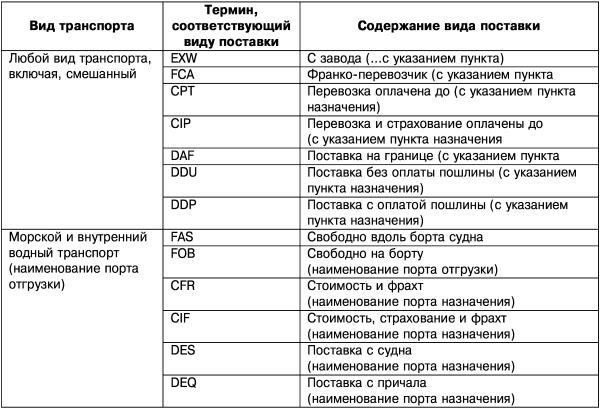

При составлении экспортного контракта необходимо учесть, что каждому способу транспортировки соответствуют определенные термины Инкотермс. Соответствие видов транспорта торговым терминам приведено в таблице 2.

Предположим, сторонами заключен экспортный контракт купли-продажи, по которому российская организация обязана передать венгерской компании станки. При этом стороны предполагают доставку товара силами покупателя из Москвы в Будапешт. В силу сложившихся правоотношений между компаниями продавец страхует перевозимые станки.

Предположим, сторонами заключен экспортный контракт купли-продажи, по которому российская организация обязана передать венгерской компании станки. При этом стороны предполагают доставку товара силами покупателя из Москвы в Будапешт. В силу сложившихся правоотношений между компаниями продавец страхует перевозимые станки.

В этом случае достаточно в контракте определить способ поставки товара как «FCA – франко-перевозчик (с указанием места сдачи товара продавцом перевозчику – г. Москва), включая страхование». Применение данного термина будет достаточным для разрешения в договоре многочисленных вопросов, связанные с толкованием договора (например, что означает «силами покупателя») или с описанием особенностей, связанных с передачей товара, переходом рисков, распределением иных расходов между сторонам в заключаемом ими договоре.

Единственное, что нужно подробно оговорить в договоре, – это условия страхования станков. Это обусловлено тем, что, согласно термину FCA, в обязанности продавца не входит страхование товара. Тем не менее, как уже отмечалось ранее, стороны применительно к сложившимся между ними взаимоотношениям могут откорректировать те или иные условия термина FCA.

Еще один пример. Между российской и английской компаниями планируется заключение экспортного контракта купли-продажи, по которому российская компания поставит иностранной свою продукцию морем. При этом стороны груз не страхуют, а обязанности продавца по доставке ограничиваются заключением с перевозчиком договора и сдачей ему для перевозки предмета договора не позднее определенного срока.

В данном случае сторонам достаточно указать, что они заключают договор в соответствии с Инкотермс-90 на условиях «CFR Лондон с отгрузкой не позднее чем…».

В соответствии с Инкотермс Приказом Федеральной таможенной службы РФ от 8 августа 2006 г. № 743 «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей» утвержден в том числе и Классификатор условий поставки, который в настоящее время используется для таможенных целей как таможенными органами, так и участниками внешнеэкономической деятельности.

Налогоплательщики зачастую сталкивались с отказом налоговых органов в возмещении НДС, если в экспортном контракте были предусмотрены условия поставки, по которым товар передается или может быть передан покупателю на территории России и задекларирован для экспорта непосредственно покупателем (например, условия поставки EXW, FAS, FCA, DAF). Однако необходимо учитывать, что термины Инкотермс используются только для определения условий поставки товара, то есть взаимоотношений продавца и покупателя в сфере гражданского оборота. Поэтому вне зависимости от условий поставки товара за пределы территории Российской Федерации, предусмотренных в экспортном контракте, и времени перехода права собственности на поставляемый товар, он признается экспортируемым, если факт его экспорта подтвержден в установленном порядке.

Упомянутый порядок установлен подп. 2 п. 1 ст. 164 НК РФ, в соответствии с которым налогообложение производится по налоговой ставке 0 процентов при реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, помещенных под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления в налоговые органы документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации. Законодательно установленный порядок подтверждения факта вывоза товаров (работ и услуг) за пределы таможенной территории обуславливает и существующую судебную практику (Обобщение практики рассмотрения дел о возмещении экспортного НДС за первое полугодие 2003 г., рассмотренных административной коллегией Арбитражного суда Удмуртской Республики, Постановление Федерального арбитражного суда Северо-Кавказского округа от 8 мая 2007 г. № Ф08-2488/07-1025А).

В качестве наиболее приемлемого способа разрешения данной проблемы на международном уровне еще в 1936 г. была предпринята попытка истолковать сложившиеся обычаи международной торговли с помощью унифицированных терминов, чтобы у сторон договора купли-продажи не возникало противоречий при толковании условий заключенного договора. В результате были разработаны Международные правила толкования торговых терминов – Инкотермс. Позднее были приняты новые редакции Инкотермс – в 1953, 1967, 1976, 1980, 1990, 2000 гг.

Обратите внимание! При заключении экспортного контракта стороны могут использовать любую редакцию. Однако в договоре им следует четко указывать, о какой конкретно редакции Инкотермс идет речь.

Основным достоинством Инкотермс является то, что сторонам, их применяющим, нет необходимости специально оговаривать в договоре, что они подразумевают под тем или иным понятием, использованным в договоре, или подробно описывать спектр их прав и обязанностей по договору. Для этого достаточно открыть Инкотермс в соответствующей редакции и посмотреть описание того или иного термина, который использован в договоре.

В российской торговой практике распространены Инкотермс в редакции от 1990 г. Именно о них и пойдет речь ниже.

В соответствии с п. 6 ст. 1211 ГК РФ в случае, если в договоре использованы принятые в международном обороте торговые термины, то при отсутствии в договоре иных указаний считается, что сторонами согласовано применение к их отношениям обычаев делового оборота, обозначаемых соответствующими торговыми терминами. Это положение, в частности, означает, что стороны могут по собственному усмотрению определить, какие термины и в каком объеме применяются к заключенному сторонами договору. Для этого сторонам необходимо отразить в договоре согласие сторон на применение Инкотермс в редакции от 1990 г.

Правом некоторых стран (например, Украины, Испании) предусмотрена обязательность применения Инкотермс. В некоторых странах (например, в Польше) применение Инкотермс исключается лишь в случае прямого указания в договоре. Все термины, предусмотренные данным документом, разделены на четыре группы и приведены в таблице 1.

Для каждого из терминов предусмотрена совокупность корреспондирующих прав и обязанностей сторон. Сторонам достаточно указать в договоре на соответствующий термин и сферу его применения.

Таблица 1. Группы терминов, предусмотренные Инкотермс [1]

Так, например, в Инкотермс предусмотрено: если продавец готов поставить товар на условиях, соответствующих торговому термину DEQ, который помимо прочего включает оплату таможенных пошлин, однако не желает платить таможенные пошлины (но при этом будет платить остальные налоги и сборы), то сторонам нет необходимости отказываться от применения термина DEQ. Им достаточно сослаться на этот термин с оговоркой – «без оплаты пошлин».

При составлении экспортного контракта необходимо учесть, что каждому способу транспортировки соответствуют определенные термины Инкотермс. Соответствие видов транспорта торговым терминам приведено в таблице 2.

Таблица 2. Соответствие видов транспорта торговым терминам Инкотермс

В этом случае достаточно в контракте определить способ поставки товара как «FCA – франко-перевозчик (с указанием места сдачи товара продавцом перевозчику – г. Москва), включая страхование». Применение данного термина будет достаточным для разрешения в договоре многочисленных вопросов, связанные с толкованием договора (например, что означает «силами покупателя») или с описанием особенностей, связанных с передачей товара, переходом рисков, распределением иных расходов между сторонам в заключаемом ими договоре.

Единственное, что нужно подробно оговорить в договоре, – это условия страхования станков. Это обусловлено тем, что, согласно термину FCA, в обязанности продавца не входит страхование товара. Тем не менее, как уже отмечалось ранее, стороны применительно к сложившимся между ними взаимоотношениям могут откорректировать те или иные условия термина FCA.

Еще один пример. Между российской и английской компаниями планируется заключение экспортного контракта купли-продажи, по которому российская компания поставит иностранной свою продукцию морем. При этом стороны груз не страхуют, а обязанности продавца по доставке ограничиваются заключением с перевозчиком договора и сдачей ему для перевозки предмета договора не позднее определенного срока.

В данном случае сторонам достаточно указать, что они заключают договор в соответствии с Инкотермс-90 на условиях «CFR Лондон с отгрузкой не позднее чем…».

В соответствии с Инкотермс Приказом Федеральной таможенной службы РФ от 8 августа 2006 г. № 743 «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей» утвержден в том числе и Классификатор условий поставки, который в настоящее время используется для таможенных целей как таможенными органами, так и участниками внешнеэкономической деятельности.

Налогоплательщики зачастую сталкивались с отказом налоговых органов в возмещении НДС, если в экспортном контракте были предусмотрены условия поставки, по которым товар передается или может быть передан покупателю на территории России и задекларирован для экспорта непосредственно покупателем (например, условия поставки EXW, FAS, FCA, DAF). Однако необходимо учитывать, что термины Инкотермс используются только для определения условий поставки товара, то есть взаимоотношений продавца и покупателя в сфере гражданского оборота. Поэтому вне зависимости от условий поставки товара за пределы территории Российской Федерации, предусмотренных в экспортном контракте, и времени перехода права собственности на поставляемый товар, он признается экспортируемым, если факт его экспорта подтвержден в установленном порядке.

Упомянутый порядок установлен подп. 2 п. 1 ст. 164 НК РФ, в соответствии с которым налогообложение производится по налоговой ставке 0 процентов при реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, помещенных под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления в налоговые органы документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации. Законодательно установленный порядок подтверждения факта вывоза товаров (работ и услуг) за пределы таможенной территории обуславливает и существующую судебную практику (Обобщение практики рассмотрения дел о возмещении экспортного НДС за первое полугодие 2003 г., рассмотренных административной коллегией Арбитражного суда Удмуртской Республики, Постановление Федерального арбитражного суда Северо-Кавказского округа от 8 мая 2007 г. № Ф08-2488/07-1025А).

1.7. Ошибки, допускаемые при заключении внешнеэкономических сделок

Вступая в переговоры с зарубежным партнером о заключении договора, российские предприниматели нередко не проверяют ни правового статуса партнера (что юридически он собой представляет, где зарегистрирован, каков объем его правоспособности), ни его финансового положения и коммерческой репутации, ни полномочий его представителя на заключение контракта. В ряде случаев это приводит к невозможности получить оплату за поставленные экспортные товары или добиться возврата выплаченных сумм за импортные товары, которые либо вообще не были поставлены, либо поставлены не в полном объеме или с существенными недостатками. В таких случаях безуспешными оказываются попытки найти зарубежного партнера для вручения ему исковых материалов и повестки о вызове его в арбитраж.

Иногда в договорах либо вообще не указываются юридические адреса сторон, либо содержится фиктивный юридический адрес зарубежного партнера, либо вместо него имеется почтовый адрес для направления корреспонденции до востребования.

При анализе текста договора, представленного истцом в арбитраж по одному из споров, выяснилось, что в преамбуле договора наименование зарубежного партнера отличается от указанного в разделе «Юридические адреса сторон». Как оказалось, фирма под наименованием, указанным в преамбуле договора, не зарегистрирована в торговом реестре и соответственно не признается юридическим лицом страны, названной в качестве места ее нахождения. Та же фирма, юридический адрес которой указан в договоре, категорически отрицала, что ею заключен с истцом договор.

При составлении договора нередко не учитывается, что отношения сторон определяются не только условиями договора, но и нормами применимого права. Несоответствие договора или какого-либо его условия императивным (обязательным) предписаниям закона приводило к признанию договора в целом или соответствующего его условия недействительным (например, при несоблюдении обязательной формы договора или изменений и дополнений к нему).

Для российского предпринимателя зачастую неожиданным оказывалось, что отсутствие в контракте каких-либо условий по определенным вопросам восполняется нормами права, определяемого в порядке, изложенном в разделах 1.4. и 1.5. настоящей книги. При рассмотрении одного из споров российский покупатель, возражая против требования зарубежного продавца о возмещении ему убытков, вызванных нарушением договора покупателем, заявил, что он должен быть освобожден от ответственности, поскольку договор предусматривает лишь положения об ответственности продавца. Не всегда принимается во внимание и то, что имеются существенные расхождения в решении одних и тех же вопросов в праве разных государств, а потому необходимо знать, правом какого из них будут регулироваться отношения по конкретному контракту.

Встречаются противоречия между отдельными условиями договора, и нередко сами условия формулируются недостаточно четко, а порой просто двусмысленно, что вызывает споры при их толковании. Между тем то или иное толкование таких условий может обойтись одной из сторон очень дорого (в десятки, а в отдельных случаях и в сотни тысяч долларов США).

Далеко не всегда совпадают тексты договоров, составленные на двух языках с указанием, что оба текста имеют одинаковую силу. Нередко в таких случаях каждая из сторон исполняет договор, руководствуясь только текстом на своем родном языке. Когда же устанавливаются расхождения в текстах, возникают споры, при разрешении которых одна из сторон заявляет, что, если бы она могла в момент заключения договора допустить возможность толкования соответствующего условия в редакции, вытекающей из текста на другом языке, она вообще не заключила бы данный контракт.

При формулировании условия об обстоятельствах, освобождающих от ответственности (так называемых «форс-мажорных оговорок»), нередко не учитывались последствия той или иной формулировки, что приводило к снижению или повышению имущественной ответственности соответствующей стороны договора.

Например, при включении в контракт оговорки, предусматривающей конкретный перечень обстоятельств, наступление которых освобождает от ответственности при нарушении обязательства, арбитраж принимал решения о взыскании со стороны убытков, явившихся следствием обстоятельств, находившихся вне ее контроля, если они не были предусмотрены перечнем, содержавшимся в договоре.

Имели место и случаи, когда в договоре недостаточно четко формулировалось условие о порядке разрешения споров.

Наряду с очень краткими договорами, содержащими минимум условий, нередко заключаются многостраничные, очень подробные контракты, предусматривающие значительное число дополнительных условий.

В то же время анализ многостраничных контрактов не всегда учитывает интересы сторон, поскольку часто такие контракты составлены по трафарету, недостаточно учитывающему вид товара, являющегося предметом купли-продажи. Практически одинаковые условия предусматриваются как в отношении поставки всех видов массовых продовольственных и промышленных товаров, так и в отношении поставки машин и оборудования. Кроме того, договоры примерно одинакового содержания составляются независимо от того, с партнером из какой страны они заключаются, и без учета применимого права. Также при составлении договоров редко используются ссылки на принятые в международной торговле стандартные условия купли-продажи.

Россия с 1 сентября 1991 г. является участницей Конвенции ООН о договорах международной купли-продажи товаров (Вена, 1980 г.). Поэтому важно определить, будут ли подлежать применению к отношениям по заключаемому контракту положения Венской конвенции. Венская конвенция предоставляет сторонам право исключить ее применение, или отступить от любого из ее положений, или изменить его действие. Исключение прямо предусмотрено лишь для одного положения: сторонам не предоставлено такого права в отношении правила об обязательности соблюдения письменной формы контракта тогда, когда коммерческое предприятие одной из сторон конкретного контракта находится не в России, законодательство которой требует соблюдения именно письменной формы как при заключении контрактов, так и изменении их условий, в том числе в случае прекращения действия контрактов соглашением сторон.

Для российских предпринимателей это положение имеет первостепенное значение, учитывая, что именно таковы требования российского законодательства применительно к внешнеэкономическим сделкам.

В последнее время появилось немало публикаций о правилах составления и внешнеторговых контрактов купли-продажи. Наряду с полезной информацией в них нередко содержатся универсальные рекомендации, которые пригодны для использования при составлении любых контрактов, независимо от вида товаров, характера внешнеторговых операций (экспорт или импорт), применимого национального права. Такие публикации зачастую содержат устаревшие сведения о действующем в России и за рубежом законодательстве и о документах, применяемых в международной торговле. Не учитываются или не полностью учитываются и международные договоры, в которых участвует Россия. Не указывается, что в современной международной торговле контракты зачастую заключаются путем обмена письмами, телексами, телеграммами.

Не всегда принимается во внимание то, что при определении подходов к ведению переговоров и составлению контрактов необходимо руководствоваться общепринятым правилом о соблюдении добросовестности в международной торговле. Чтобы не допустить серьезных ошибок при составлении контракта, целесообразно перед использованием любых публикаций проверять достоверность изложенных в них сведений.

Иногда в договорах либо вообще не указываются юридические адреса сторон, либо содержится фиктивный юридический адрес зарубежного партнера, либо вместо него имеется почтовый адрес для направления корреспонденции до востребования.

При анализе текста договора, представленного истцом в арбитраж по одному из споров, выяснилось, что в преамбуле договора наименование зарубежного партнера отличается от указанного в разделе «Юридические адреса сторон». Как оказалось, фирма под наименованием, указанным в преамбуле договора, не зарегистрирована в торговом реестре и соответственно не признается юридическим лицом страны, названной в качестве места ее нахождения. Та же фирма, юридический адрес которой указан в договоре, категорически отрицала, что ею заключен с истцом договор.

При составлении договора нередко не учитывается, что отношения сторон определяются не только условиями договора, но и нормами применимого права. Несоответствие договора или какого-либо его условия императивным (обязательным) предписаниям закона приводило к признанию договора в целом или соответствующего его условия недействительным (например, при несоблюдении обязательной формы договора или изменений и дополнений к нему).

Для российского предпринимателя зачастую неожиданным оказывалось, что отсутствие в контракте каких-либо условий по определенным вопросам восполняется нормами права, определяемого в порядке, изложенном в разделах 1.4. и 1.5. настоящей книги. При рассмотрении одного из споров российский покупатель, возражая против требования зарубежного продавца о возмещении ему убытков, вызванных нарушением договора покупателем, заявил, что он должен быть освобожден от ответственности, поскольку договор предусматривает лишь положения об ответственности продавца. Не всегда принимается во внимание и то, что имеются существенные расхождения в решении одних и тех же вопросов в праве разных государств, а потому необходимо знать, правом какого из них будут регулироваться отношения по конкретному контракту.

Встречаются противоречия между отдельными условиями договора, и нередко сами условия формулируются недостаточно четко, а порой просто двусмысленно, что вызывает споры при их толковании. Между тем то или иное толкование таких условий может обойтись одной из сторон очень дорого (в десятки, а в отдельных случаях и в сотни тысяч долларов США).

Далеко не всегда совпадают тексты договоров, составленные на двух языках с указанием, что оба текста имеют одинаковую силу. Нередко в таких случаях каждая из сторон исполняет договор, руководствуясь только текстом на своем родном языке. Когда же устанавливаются расхождения в текстах, возникают споры, при разрешении которых одна из сторон заявляет, что, если бы она могла в момент заключения договора допустить возможность толкования соответствующего условия в редакции, вытекающей из текста на другом языке, она вообще не заключила бы данный контракт.

При формулировании условия об обстоятельствах, освобождающих от ответственности (так называемых «форс-мажорных оговорок»), нередко не учитывались последствия той или иной формулировки, что приводило к снижению или повышению имущественной ответственности соответствующей стороны договора.

Например, при включении в контракт оговорки, предусматривающей конкретный перечень обстоятельств, наступление которых освобождает от ответственности при нарушении обязательства, арбитраж принимал решения о взыскании со стороны убытков, явившихся следствием обстоятельств, находившихся вне ее контроля, если они не были предусмотрены перечнем, содержавшимся в договоре.

Имели место и случаи, когда в договоре недостаточно четко формулировалось условие о порядке разрешения споров.

Наряду с очень краткими договорами, содержащими минимум условий, нередко заключаются многостраничные, очень подробные контракты, предусматривающие значительное число дополнительных условий.

В то же время анализ многостраничных контрактов не всегда учитывает интересы сторон, поскольку часто такие контракты составлены по трафарету, недостаточно учитывающему вид товара, являющегося предметом купли-продажи. Практически одинаковые условия предусматриваются как в отношении поставки всех видов массовых продовольственных и промышленных товаров, так и в отношении поставки машин и оборудования. Кроме того, договоры примерно одинакового содержания составляются независимо от того, с партнером из какой страны они заключаются, и без учета применимого права. Также при составлении договоров редко используются ссылки на принятые в международной торговле стандартные условия купли-продажи.

Россия с 1 сентября 1991 г. является участницей Конвенции ООН о договорах международной купли-продажи товаров (Вена, 1980 г.). Поэтому важно определить, будут ли подлежать применению к отношениям по заключаемому контракту положения Венской конвенции. Венская конвенция предоставляет сторонам право исключить ее применение, или отступить от любого из ее положений, или изменить его действие. Исключение прямо предусмотрено лишь для одного положения: сторонам не предоставлено такого права в отношении правила об обязательности соблюдения письменной формы контракта тогда, когда коммерческое предприятие одной из сторон конкретного контракта находится не в России, законодательство которой требует соблюдения именно письменной формы как при заключении контрактов, так и изменении их условий, в том числе в случае прекращения действия контрактов соглашением сторон.

Для российских предпринимателей это положение имеет первостепенное значение, учитывая, что именно таковы требования российского законодательства применительно к внешнеэкономическим сделкам.

В последнее время появилось немало публикаций о правилах составления и внешнеторговых контрактов купли-продажи. Наряду с полезной информацией в них нередко содержатся универсальные рекомендации, которые пригодны для использования при составлении любых контрактов, независимо от вида товаров, характера внешнеторговых операций (экспорт или импорт), применимого национального права. Такие публикации зачастую содержат устаревшие сведения о действующем в России и за рубежом законодательстве и о документах, применяемых в международной торговле. Не учитываются или не полностью учитываются и международные договоры, в которых участвует Россия. Не указывается, что в современной международной торговле контракты зачастую заключаются путем обмена письмами, телексами, телеграммами.

Не всегда принимается во внимание то, что при определении подходов к ведению переговоров и составлению контрактов необходимо руководствоваться общепринятым правилом о соблюдении добросовестности в международной торговле. Чтобы не допустить серьезных ошибок при составлении контракта, целесообразно перед использованием любых публикаций проверять достоверность изложенных в них сведений.

Глава 2

Таможенные платежи

2.1. Виды таможенных платежей

Экспорт товаров осуществляется при условии уплаты вывозных таможенных пошлин в порядке, предусмотренном Таможенным кодексом РФ от 28 мая 2003 г. № 61-ФЗ (вступил в силу с 01 января 2004 г.), соблюдения правил, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности, и выполнения иных требований и условий.

В понятие «таможенные платежи» входят: ввозная таможенная пошлина; вывозная таможенная пошлина; налог на добавленную стоимость (НДС), взимаемый при ввозе товаров на таможенную территорию РФ; акциз, взимаемый при ввозе товаров на таможенную территорию РФ; таможенные сборы (ст. 318 ТмК РФ).

Величина ввозной таможенной пошлины определяется Таможенным тарифом, утвержденным Постановлением Правительства РФ от 27 ноября 2006 г. № 718 «О Таможенном тарифе Российской Федерации и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности».

Ставки вывозных таможенных пошлин устанавливаются соответствующими постановлениями Правительства РФ.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством РФ о мерах по защите экономических интересов РФ при осуществлении внешней торговли, взимаются по правилам, предусмотренным ТмК РФ для взимания ввозной таможенной пошлины.

Таможенный сбор – это платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением, сопровождением товаров.

К таможенным сборам относятся (ст. 357.1 ТмК РФ):

1) таможенные сборы за таможенное оформление;

2) таможенные сборы за таможенное сопровождение;

3) таможенные сборы за хранение.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

• при ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия;

• при вывозе товаров таможенные пошлины должны быть уплачены не позднее дня подачи таможенной декларации, если иное не установлено ТмК РФ.

Таможенные пошлины, налоги не уплачиваются в случае (ст. 319 ТмК РФ), если:

1) в соответствии с законодательством РФ товары не облагаются таможенными пошлинами, налогами; либо в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов, – в период действия такого освобождения;

2) общая таможенная стоимость товаров, ввозимых на таможенную территорию РФ в течение одной недели в адрес одного получателя, не превышает 5000 рублей;

3) до выпуска товаров для свободного обращения иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

4) товары обращаются в федеральную собственность в соответствии с ТмК РФ и другими федеральными законами.

Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант.ТмК РФ (ст. 11)определяет декларанта как лицо, которое декларирует ввозимые или вывозимые товары либо от имени которого декларируются такие товары.

Если декларирование производится таможенным брокером (представителем) (посредником, совершающим таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или которому предоставлено право совершать таможенные операции в соответствии с ТмК РФ), то он является ответственным за уплату таможенных пошлин, налогов.

При незаконном перемещении товаров и транспортных средств через таможенную границу ответственность за уплату таможенных пошлин, налогов несут лица, незаконно перемещающие товары и транспортные средства, лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого перемещения, а при ввозе – также лица, которые приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства, если в момент приобретения они знали или должны были знать о незаконности ввоза (п. 4 ст. 320 ТмК РФ).

В понятие «таможенные платежи» входят: ввозная таможенная пошлина; вывозная таможенная пошлина; налог на добавленную стоимость (НДС), взимаемый при ввозе товаров на таможенную территорию РФ; акциз, взимаемый при ввозе товаров на таможенную территорию РФ; таможенные сборы (ст. 318 ТмК РФ).

Величина ввозной таможенной пошлины определяется Таможенным тарифом, утвержденным Постановлением Правительства РФ от 27 ноября 2006 г. № 718 «О Таможенном тарифе Российской Федерации и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности».

Ставки вывозных таможенных пошлин устанавливаются соответствующими постановлениями Правительства РФ.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством РФ о мерах по защите экономических интересов РФ при осуществлении внешней торговли, взимаются по правилам, предусмотренным ТмК РФ для взимания ввозной таможенной пошлины.

Таможенный сбор – это платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением, сопровождением товаров.

К таможенным сборам относятся (ст. 357.1 ТмК РФ):

1) таможенные сборы за таможенное оформление;

2) таможенные сборы за таможенное сопровождение;

3) таможенные сборы за хранение.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

• при ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия;

• при вывозе товаров таможенные пошлины должны быть уплачены не позднее дня подачи таможенной декларации, если иное не установлено ТмК РФ.

Таможенные пошлины, налоги не уплачиваются в случае (ст. 319 ТмК РФ), если:

1) в соответствии с законодательством РФ товары не облагаются таможенными пошлинами, налогами; либо в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов, – в период действия такого освобождения;

2) общая таможенная стоимость товаров, ввозимых на таможенную территорию РФ в течение одной недели в адрес одного получателя, не превышает 5000 рублей;

3) до выпуска товаров для свободного обращения иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

4) товары обращаются в федеральную собственность в соответствии с ТмК РФ и другими федеральными законами.

Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант.ТмК РФ (ст. 11)определяет декларанта как лицо, которое декларирует ввозимые или вывозимые товары либо от имени которого декларируются такие товары.

Если декларирование производится таможенным брокером (представителем) (посредником, совершающим таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или которому предоставлено право совершать таможенные операции в соответствии с ТмК РФ), то он является ответственным за уплату таможенных пошлин, налогов.

При незаконном перемещении товаров и транспортных средств через таможенную границу ответственность за уплату таможенных пошлин, налогов несут лица, незаконно перемещающие товары и транспортные средства, лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого перемещения, а при ввозе – также лица, которые приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства, если в момент приобретения они знали или должны были знать о незаконности ввоза (п. 4 ст. 320 ТмК РФ).

2.2. Определение таможенной стоимости товаров

Основой для исчисления таможенной пошлины и таможенных сборов является таможенная стоимость товаров (ст. 322 ТмК РФ).

Таможенная стоимость экспортируемых товаровопределяется в соответствии со следующими нормативными актами:

• раздел III Закона РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (далее – Закон о таможенном тарифе);

• Правилами определения таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации, утвержденные Постановление Правительства РФ от 13 августа 2006 г. № 500 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации».

Правилами определения ТС предусмотрены пять методов определения таможенной стоимости вывозимых товаров,причем второй и последующие методы применяются в случае невозможности использования предыдущего метода определения таможенной стоимости.

Метод по стоимости сделки с вывозимыми товарами.

Таможенная стоимость вывозимых товаров складывается из:

1) цены сделки, т. е. цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт;

2) следующих расходов, при условии, что они понесены покупателем, но не включены в фактически уплаченную или подлежащую уплате цену сделки:

а) комиссионных и брокерских вознаграждений;

Таможенная стоимость экспортируемых товаровопределяется в соответствии со следующими нормативными актами:

• раздел III Закона РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (далее – Закон о таможенном тарифе);

• Правилами определения таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации, утвержденные Постановление Правительства РФ от 13 августа 2006 г. № 500 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации».

Правилами определения ТС предусмотрены пять методов определения таможенной стоимости вывозимых товаров,причем второй и последующие методы применяются в случае невозможности использования предыдущего метода определения таможенной стоимости.

Метод по стоимости сделки с вывозимыми товарами.

Таможенная стоимость вывозимых товаров складывается из:

1) цены сделки, т. е. цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт;

2) следующих расходов, при условии, что они понесены покупателем, но не включены в фактически уплаченную или подлежащую уплате цену сделки:

а) комиссионных и брокерских вознаграждений;