Страница:

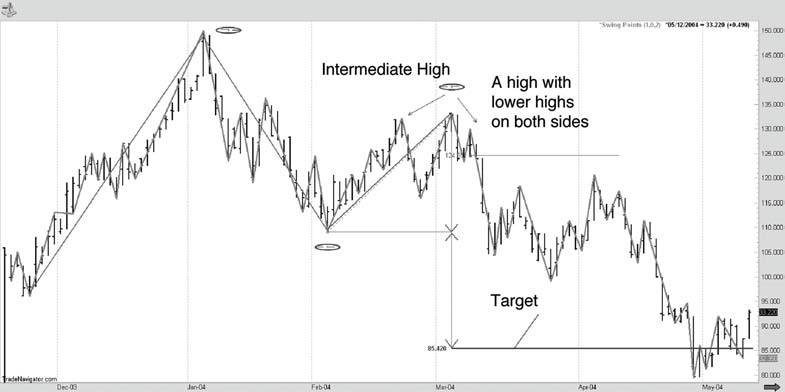

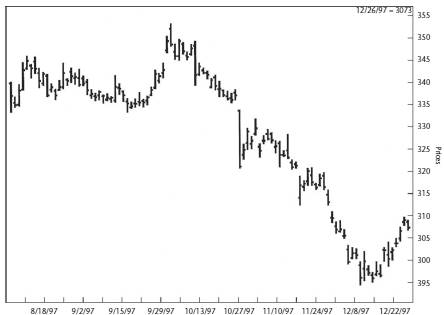

На Рисунке 1.21 выведен график цен акций компании Rio Tinto, хотя, в сущности, не столь важно, какую именно акцию анализировать. На месте Rio Tinto с равным успехом могли оказаться соевые бобы или серебро, медь или какао. Все рынки обладают схожей структурой. Проблема заключается во встраивании в среднесрочную картину ваших краткосрочных максимумов и минимумов. Иногда благодаря внешним и внутренним барам, этой картине недостает ясности. Впрочем, на рынках ничто не бывает постоянно ясным.

Тем не менее, эта модель повторяется столь часто, что у вас не должно возникнуть проблем с ее обнаружением. Если ситуация неясна, тогда стоит ли торговать?

На изображенном на Рисунке 1.21 ценовом графике линиями обозначены среднесрочные промежуточные колебания, базирующиеся на краткосрочных колебаниях. Как видите, в марте 2004 года сформировался более низкий промежуточный максимум. Нам известно, что среднесрочный пик ниже предыдущего, из чего следует вывод, что на рынке присутствует нисходящая тенденция, и мы можем воспользоваться возможностями для продажи.

Вопрос в том, где именно открываться, если нам уже известен среднесрочный максимум. Итак, мы знаем, что рынок опускается, и собираемся открыть короткую позицию.

Вопрос в том, на каком уровне входить в рынок, если мы знаем, что среднесрочный максимум уже состоялся. 9 марта цена опустилась ниже минимума предыдущего дня, после чего максимальное значение дневного бара за 9 марта обрело значение краткосрочного пика. Этот краткосрочный максимум оказался ниже предыдущего, зафиксированного 3 марта. Следовательно, в данный момент времени нам известно, что максимальное значение, достигнутое ценой 3 марта, является среднесрочным максимумом. Мы также знаем, что он оказался ниже предыдущего среднесрочного максимума. Поэтому мы легко решаемся на открытие короткой позиции, которая отмечена на уровне 124,55. Модель можно считать завершенной.

Начальный уровень для защитного стоп-ордера сразу после входа в рынок совпадает со среднесрочным максимумом… иными словами, зафиксированный 3 марта пик не должен быть переписан. В противном случае цена вновь начнет подниматься. Случись такое, мы захотим развернуться, поскольку будем знать, что среднесрочная тенденция направлена вверх. Почему? Потому что в таком случае сформируется среднесрочный минимум, который будет выше предыдущего.

Итак, это уровень вашего первоначального защитного стоп-ордера. Для того, чтобы сократить возможные потери, можно выставить стоп-ордер непосредственно над максимумом 8 марта, поскольку прохождение цены выше будет означать фиксирование более высокого краткосрочного минимума и, возможно, формирование среднесрочного дна.

Разве не удивительно, насколько четко и аккуратно информируют нас эти простые колебания о настроении рынка, а его структура показывает нам превалирующие тенденции?

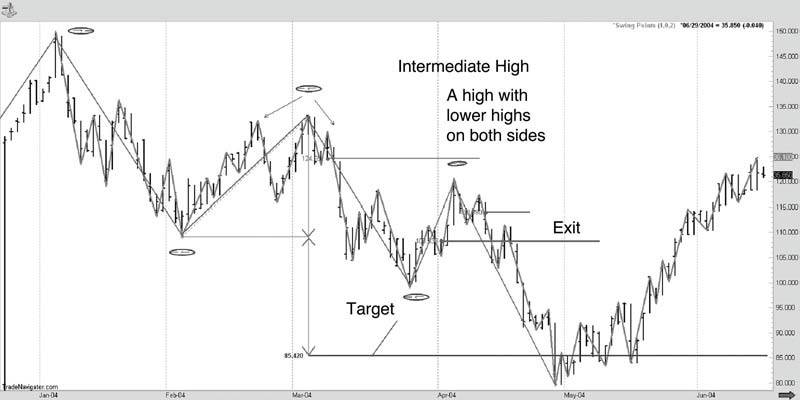

Теперь обратим внимание на ценовые цели и скользящие стоп-ордера по этой сделке (см. Рис. 1.22).

Уровень фиксирования прибыли вычисляется посредством вычитания из значения февральского минимума пунктового значения колебания от февральского минимума до 3 марта; в результате мы получаем 85,42. В действительности цена добралась до этого уровня, но я полагаю, что мы еще до этого вышли бы из рынка, не окажись у вас веских оснований продолжать удерживать короткую позицию.

Рисунок 1.22 Ценовой график акций компании Rio Tinto. Скользящие стоп-ордера и ценовые цели.

Рисунок 1.22 Ценовой график акций компании Rio Tinto. Скользящие стоп-ордера и ценовые цели.

Почему я рассуждаю подобным образом? Потому что считаю, что, по всей вероятности, вас выбил бы из рынка скользящий стоп-ордер; на графике образовалась краткосрочная формация колебательного максимума по среднесрочному максимуму (который также представляет из себя торговую настройку еще одной возможности продажи). Для лучшего понимания сказанного, рассмотрим график на Рисунке 1.23, иллюстрирующий ход сделки.

Рисунок 1.23 Ценовой график акций компании Rio Tinto. Завершение сделки.

Рисунок 1.23 Ценовой график акций компании Rio Tinto. Завершение сделки.

Все шло хорошо, пока в конце марта цена не устроила ралли, предупреждая о возможном формировании среднесрочного минимума. (Среднесрочные колебания отмечены продолговатыми овальными фигурами). Нам известно, что проход цены выше максимума 4 апреля привел к формированию более высокого краткосрочного минимума, вследствие чего, на следующий день надо было выходить из рынка на пике этого бара. Возможно, вы используете и другие техники, но если строго придерживаться правил обращения со структурой рынка, следует выходить на этом уровне. В конце концов, мы краткосрочные трейдеры и, как таковые, нацелены на фиксирование прибыли, а не на то, чтобы заставлять рынок вести себя так, как нам хочется.

Мы получили очередную прекрасную возможность для продажи, так как сформировался еще один среднесрочный максимум, полностью отвечающий требованиям нашей системы. Обратите внимание на то, что он был ниже того, который послужил нам основанием для открытия первой позиции. Итак, мы знали, что более крупный тренд был направлен вниз. Эта сделка также оказалась прибыльной, цена сразу отправилась к нашей цели. Безотносительно к используемой вами технике скользящих стоп-ордеров – например, выходу при более высоком краткосрочном минимуме или пробитию какого-либо краткосрочного максимума – ничто не помешало бы вам достичь поставленной цели. Нам повезло: цена прямо шла к уровню фиксирования прибыли.

www.ireallytrade.com, где вы можете с ними ознакомиться). Взглянем на мой прогноз движений за последние несколько лет, дабы вы воочию убедились в ценности прогнозирования для трейдеров и инвесторов.

Тем не менее, эта модель повторяется столь часто, что у вас не должно возникнуть проблем с ее обнаружением. Если ситуация неясна, тогда стоит ли торговать?

На изображенном на Рисунке 1.21 ценовом графике линиями обозначены среднесрочные промежуточные колебания, базирующиеся на краткосрочных колебаниях. Как видите, в марте 2004 года сформировался более низкий промежуточный максимум. Нам известно, что среднесрочный пик ниже предыдущего, из чего следует вывод, что на рынке присутствует нисходящая тенденция, и мы можем воспользоваться возможностями для продажи.

Вопрос в том, где именно открываться, если нам уже известен среднесрочный максимум. Итак, мы знаем, что рынок опускается, и собираемся открыть короткую позицию.

Вопрос в том, на каком уровне входить в рынок, если мы знаем, что среднесрочный максимум уже состоялся. 9 марта цена опустилась ниже минимума предыдущего дня, после чего максимальное значение дневного бара за 9 марта обрело значение краткосрочного пика. Этот краткосрочный максимум оказался ниже предыдущего, зафиксированного 3 марта. Следовательно, в данный момент времени нам известно, что максимальное значение, достигнутое ценой 3 марта, является среднесрочным максимумом. Мы также знаем, что он оказался ниже предыдущего среднесрочного максимума. Поэтому мы легко решаемся на открытие короткой позиции, которая отмечена на уровне 124,55. Модель можно считать завершенной.

Начальный уровень для защитного стоп-ордера сразу после входа в рынок совпадает со среднесрочным максимумом… иными словами, зафиксированный 3 марта пик не должен быть переписан. В противном случае цена вновь начнет подниматься. Случись такое, мы захотим развернуться, поскольку будем знать, что среднесрочная тенденция направлена вверх. Почему? Потому что в таком случае сформируется среднесрочный минимум, который будет выше предыдущего.

Итак, это уровень вашего первоначального защитного стоп-ордера. Для того, чтобы сократить возможные потери, можно выставить стоп-ордер непосредственно над максимумом 8 марта, поскольку прохождение цены выше будет означать фиксирование более высокого краткосрочного минимума и, возможно, формирование среднесрочного дна.

Разве не удивительно, насколько четко и аккуратно информируют нас эти простые колебания о настроении рынка, а его структура показывает нам превалирующие тенденции?

Теперь обратим внимание на ценовые цели и скользящие стоп-ордера по этой сделке (см. Рис. 1.22).

Уровень фиксирования прибыли вычисляется посредством вычитания из значения февральского минимума пунктового значения колебания от февральского минимума до 3 марта; в результате мы получаем 85,42. В действительности цена добралась до этого уровня, но я полагаю, что мы еще до этого вышли бы из рынка, не окажись у вас веских оснований продолжать удерживать короткую позицию.

Почему я рассуждаю подобным образом? Потому что считаю, что, по всей вероятности, вас выбил бы из рынка скользящий стоп-ордер; на графике образовалась краткосрочная формация колебательного максимума по среднесрочному максимуму (который также представляет из себя торговую настройку еще одной возможности продажи). Для лучшего понимания сказанного, рассмотрим график на Рисунке 1.23, иллюстрирующий ход сделки.

Все шло хорошо, пока в конце марта цена не устроила ралли, предупреждая о возможном формировании среднесрочного минимума. (Среднесрочные колебания отмечены продолговатыми овальными фигурами). Нам известно, что проход цены выше максимума 4 апреля привел к формированию более высокого краткосрочного минимума, вследствие чего, на следующий день надо было выходить из рынка на пике этого бара. Возможно, вы используете и другие техники, но если строго придерживаться правил обращения со структурой рынка, следует выходить на этом уровне. В конце концов, мы краткосрочные трейдеры и, как таковые, нацелены на фиксирование прибыли, а не на то, чтобы заставлять рынок вести себя так, как нам хочется.

Мы получили очередную прекрасную возможность для продажи, так как сформировался еще один среднесрочный максимум, полностью отвечающий требованиям нашей системы. Обратите внимание на то, что он был ниже того, который послужил нам основанием для открытия первой позиции. Итак, мы знали, что более крупный тренд был направлен вниз. Эта сделка также оказалась прибыльной, цена сразу отправилась к нашей цели. Безотносительно к используемой вами технике скользящих стоп-ордеров – например, выходу при более высоком краткосрочном минимуме или пробитию какого-либо краткосрочного максимума – ничто не помешало бы вам достичь поставленной цели. Нам повезло: цена прямо шла к уровню фиксирования прибыли.

www.ireallytrade.com, где вы можете с ними ознакомиться). Взглянем на мой прогноз движений за последние несколько лет, дабы вы воочию убедились в ценности прогнозирования для трейдеров и инвесторов.

Эти прогнозы разрабатываются на основании скрупулезного анализа данных за достаточно долгий период времени, моделей ценовых движений в отдельные годы, а также того, что принято называть рыночными циклами. Затем я комбинирую полученные результаты, если угодно – смешиваю, и выдаю полученную смесь в качестве прогноза на каждый год. Трудность в том, что исторические данные охватывают очень большой период времени, вследствие чего, бывает трудно определиться с масштабом будущего колебания. Как видно из графика, мы сумели отследить общие колебания рынка, но определение масштаба движения остается для нас трудноразрешимой загадкой. В настоящее время я работаю над решением этого вопроса.

Суть в том, что прогнозы выдаются на основании рыночной активности, имевшей место за много лет до того, как совершился переход на электронный вид торговли, а их приходится использовать для точного прогнозирования событий, происходящих в новую эру электронного трейдинга.

Циклисты имеют дело исключительно со временем. Но попробуй-ка найти банкира, который позволит вести счет на дни, недели или месяцы! Я имею в виду, что циклист может докопаться до определения рыночного минимума – скажем, 18-летнего минимума, но цена может и не пойти от него резко вверх, а будет с трудом карабкаться по той вертикальной шкале долларов, определяющей размер вознаграждения в этой игре. В теории, идентификация крупного цикла, как минимума или максимума, если бы вам действительно удалось сделать это, вызвала бы движение некоторой величины. Но в реальном мире, где я живу и торгую, такое редко случается, гораздо чаще цикл быстро сходил на нет. Несомненно, цена останавливалась там во времени и болталась примерно на одном месте на протяжении нескольких дней или недель, но не было достаточной ценовой величины для извлечения прибыли.

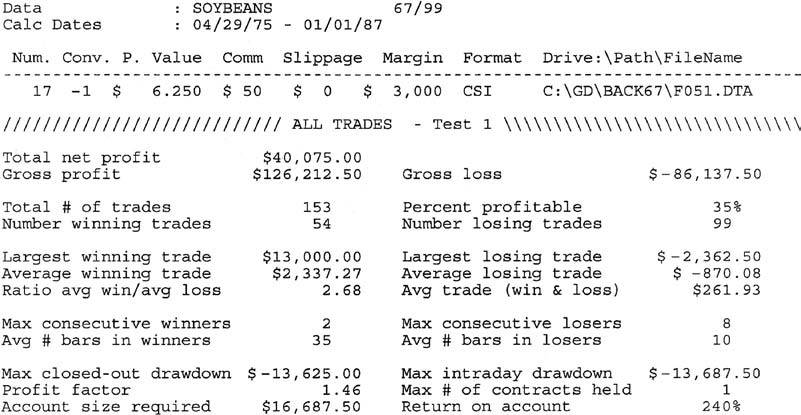

Я докажу свою точку зрения на примере фактического изучения ценовой активности в прошлом. На Рисунке 2.2 показаны результаты испытаний системы выбора времени на примере фьючерса на сою. Я запустил свой компьютер, запрограммировав его покупать, когда краткосрочная скользящая средняя (moving average) цены превысит скользящую среднюю более длительного периода. Это стандартный прием технического анализа. Единственной переменной было время, число дней в скользящей средней. Таким образом, эта схема подвержена воздействию цикла. Скользящая средняя – это просто средняя цена закрытия за некое количество дней. Нет никаких других переменных, только временные.

Рисунок 2.2 Тест системы выбора времени.

Рисунок 2.2 Тест системы выбора времени.

Рисунок 2.3 Что могло бы случиться.

Рисунок 2.3 Что могло бы случиться.

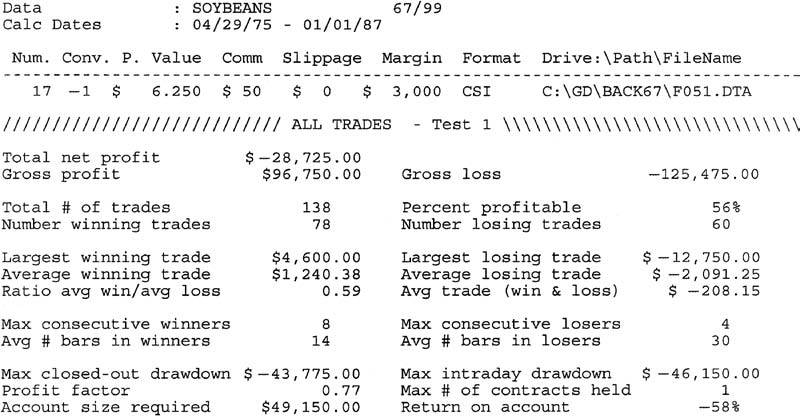

Наш первый тест проводился на ценах на сою за период с 29/4/75 по 1/1/87 и охватывал всевозможные комбинации краткосрочной скользящей средней от 5 до 50 дней с более долгосрочной (второй) скользящей средней от 10 до 60 дней. Лучший результат за рассматриваемый временной период был достигнут при использовании 5-дневных средних против 25-дневных средних. Эта основанная на времени система сделала 40075$, получив 54 прибыльные сделки из общего количества 153. Неужели мы наконец-то открыли машину, делающую деньги?

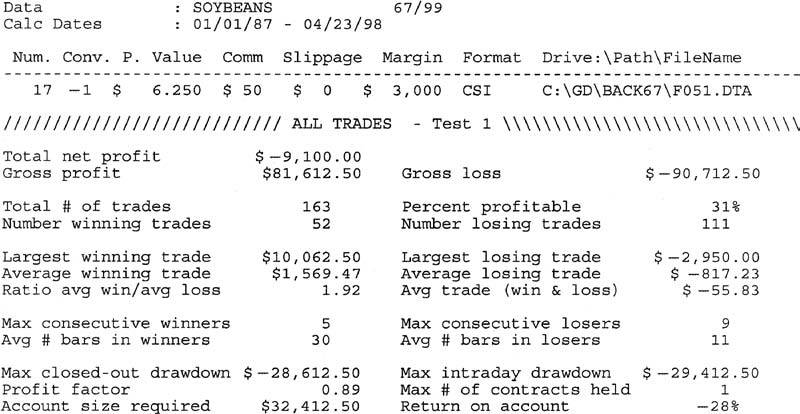

Из Рисунка 2.3 видно, что получилось бы, торгуй мы по этой системе с 1/1/87 по 23/4/98. Больше всего в работе над вторым изданием книги мне нравится то, что в ней приводятся результаты моих прошлых исследований. Благодаря этому можно проследить поведение рынков и понять, что именно подходит для использования в работе сегодня. Вполне возможно использовать многие из старых идей в сочетании с результатами текущего анализа.

Результаты совсем не обнадеживают. В то время, как наша точность улучшилась -31 процент прибыльных из 163 сделок, в действительности мы потеряли деньги, а именно: 9100$, причем по ходу дела проигрывали (система уходила в минус, прежде чем вернуться к положительным показателям, это – дродаун (drawdown)) на 28612$. Вложить 28612$, чтобы потерять 9100$ – едва ли это можно назвать хорошей ставкой! Средняя прибыль по сделке: -55$. Что же случилось с первоначальным циклическим или временным влиянием? Поди, пойми!

Рисунок 2.4 Тестирование другого периода времени.

Рисунок 2.4 Тестирование другого периода времени.

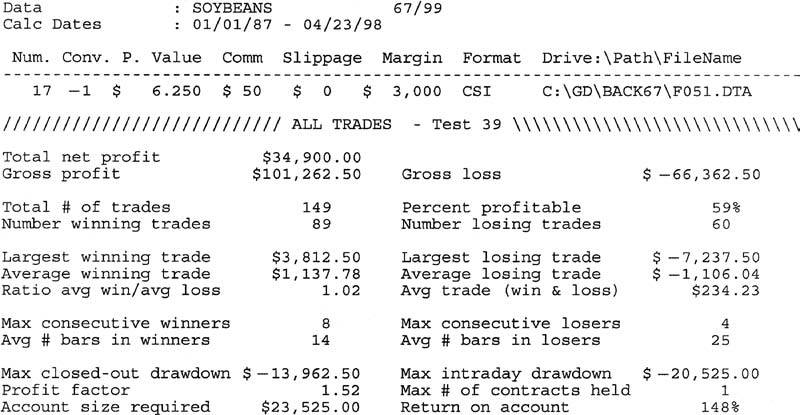

Начав все сначала, я проверил, какие две скользящие средние работали лучше всего во втором периоде, с 1/1/87 до 23 апреля 1998 года (см. Рисунок 2.4). Лучшим сочетанием оказалась комбинация 25-дневной и 30-дневной скользящих средних. Это принесло 34900$ с хорошей точностью в 59 процентов. Эта система делала в среднем 234$ за сделку и имела дродаун в 13962$. Неважная ставка.

Применение этой лучшей в наборе системы к более ранним данным привело к потере 28725$, как показано на Рисунке 2.5. Время, длина или циклы скользящих средних, работающие в одном периоде времени, отказывают в другом.

Рисунок 2.5 Применение лучших результатов.

Рисунок 2.5 Применение лучших результатов.

Возможно, – засомневаетесь вы, – проблема не в том, что время не работает, а в том, что соя недостаточно следует тренду.

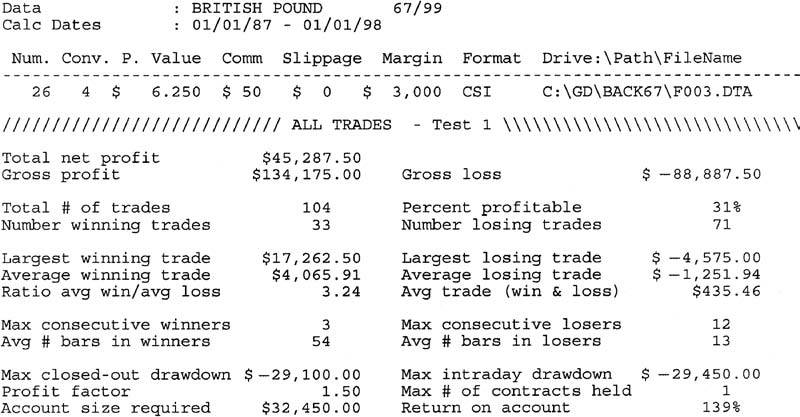

Наилучший случай представлен исследованием системы пересечения скользящих средних на графике фьючерса на британский фунт стерлингов, рынок которого отличается сильной трендовостью. В период с 1975 по 1987 годы оптимальной системой пересечения была комбинация 5-дневной и 45-дневной скользящих средних, принесшая прибыль, равную 135443$.

Как можно судить из приведенных на Рисунке 2.6 данных, на протяжении последующего временного периода – с 1987 по 1997 год

– та же система сделала неплохие деньги – 45287$, однако ей пришлось выдержать существенный дродаун в 29100$! Не слишком заманчивая ставка. Лучшим вариантом системы пересечения при использовании этого набора, для 10-летних данных, оказалась комбинация 20/40, принесшая 121700$, но беда в том, что система сделала лишь 26025$ в первом периоде времени, к тому же просев на 30000$. Извините, но проблема не в сое или фунте, а в том, что исследования, основанные на временном факторе, просто-напросто не срабатывают. Использование времени, как исключительного аргумента, для принятия решений при спекуляциях на рынке – один из самых верных известных мне путей попасть в богадельню.

Рисунок 2.6 Использование этой системы для последующего временного периода.

Рисунок 2.6 Использование этой системы для последующего временного периода.

Я неоднократно дублировал эти исследования на различных временных отрезках, при сильно различающихся исходных данных и пока еще не видел, чтобы лучший результат одного цикла, хотя бы близко, напоминал лучший результат другого цикла.

Мой вам совет: забудьте о временных циклах – это всего лишь призрачные огоньки Уолл-Стрита.

Существуют циклы (возможно, имеющие вид графических фигур) движения цен, которые вы можете быстро увидеть на любом графике, в любой временной структуре, на любом рынке, в любой стране мира, где мне приходилось торговать. Стоит добиться понимания этих фигур, и вы сможете лучше улавливать степень вероятности направления будущего движения.

На протяжении долгих лет я идентифицировал и классифицировал три следующих цикла: (1) малый диапазон/большой диапазон (small range/large range); (2) скользящие закрытия внутри диапазонов (moving closes within ranges); (3) закрытия, противоположные открытиям (closes opposite openings).

Пришло время вашего первого урока чтения графиков, и начнем мы с изучения того, как изменяются диапазоны. Говоря о диапазонах, я имею в виду все расстояние, пройденное акцией или товарным фьючерсом за любой интервал времени – день, неделю, месяц, год или даже одну минуту. Думайте о диапазоне, как о дистанции, пройденной ценой в любой исследуемый вами период времени. Вы узнаете, что правила работают для всех трех циклов одинаково хорошо в любых временных масштабах. Открытые мной правила универсальны и с равным успехом приложимы, как к различным рынкам, так и ко всем временным периодам.

Естественный цикл изменения диапазона

В любой данный день диапазон цены товарного фьючерса способен на все, что угодно. Именно это доставляет так много проблем чартистам. Но в любом периоде времени, который вы пожелаете изучить, можно заметить четкую, точную созвучность в поведении диапазонов. Во все времена и на всех рынках диапазоны колеблются – и это очень важно – от серии малых диапазонов к кластеру больших диапазонов.

Цикл продолжает повторять себя из года в год; за малыми диапазонами следуют большие диапазоны, за большими диапазонами следуют малые диапазоны. Это как часовой механизм, и в нем основной ключ к прибыльной краткосрочной торговле.

Этот, казалось бы, очевидный цикл так силен и важен для нас, потому что спекулянтам нужны изменения цен, чтобы делать деньги. Чем существеннее изменения, тем больше потенциал для извлечения прибыли. Если изменения цен нет или оно невелико, спекулянт как бы застревает на месте, потому что цена не следует тренду.

Сказанное соответствовало реальности и тогда, когда я 14 лет назад впервые произнес эти слова. Рынкам присуща естественная цикличность, которой все они следуют: после сравнительно небольших движений в пределах ограниченного диапазона, следует ожидать крупных диапазонных движений (см. Рисунок 2.7).

Именно поэтому краткосрочным трейдерам так нужны взрывные ценовые движения, которые длятся несколько часов или дней. Без этого мы будем просто увядать, как виноградная лоза. Понятно вам это? Надеюсь, что да, ведь сейчас мы перейдем к самой увлекательной части. Дело в том, что неинформированную публику обычно привлекает на рынок большое изменение цен. Эти люди ошибочно полагают, будто происходящее сейчас на рынке большое изменение цен будет продолжаться вечно.

Рисунок 2.7 Цикл больших и малых диапазонов.

Рисунок 2.7 Цикл больших и малых диапазонов.

Но теперь-то вам известен характер рынка.

На смену большим диапазонам чаще всего приходят малые. Ваша цель в том, чтобы открыть позицию перед большим изменением цен. Классический сценарий игры неудачника – понаблюдав рынок, разогретый большими диапазонами в течение дня или двух, влезть в него как раз перед боковым движением или движением внутри предыдущего диапазона. Большинство краткосрочных трейдеров – неудачники. Причина в том, что они бегают от одного горячего рынка к другому, не имея ни малейшего понятия о характере движений шатающегося пьяного моряка и о том, как движутся цены по великим просторам своих графиков.

С другой стороны, мы, будучи хорошо осведомленным меньшинством, играем в прямо противоположную игру. Мы ищем рынки в недавнем прошлом волатильные и известные своими большими дневными диапазонами, но в последнее время выдающие на-гора лишь небольшие дневные диапазоны. Мы знаем, что день большого диапазона на таком рынке не заставит себя ждать слишком долго!

Вы можете уклониться от безумия графиков, затаившись вне игры, осторожно ожидая истощения диапазонов. Как только приходит конец этой части естественного цикла, наступает время краткосрочного фейерверка.

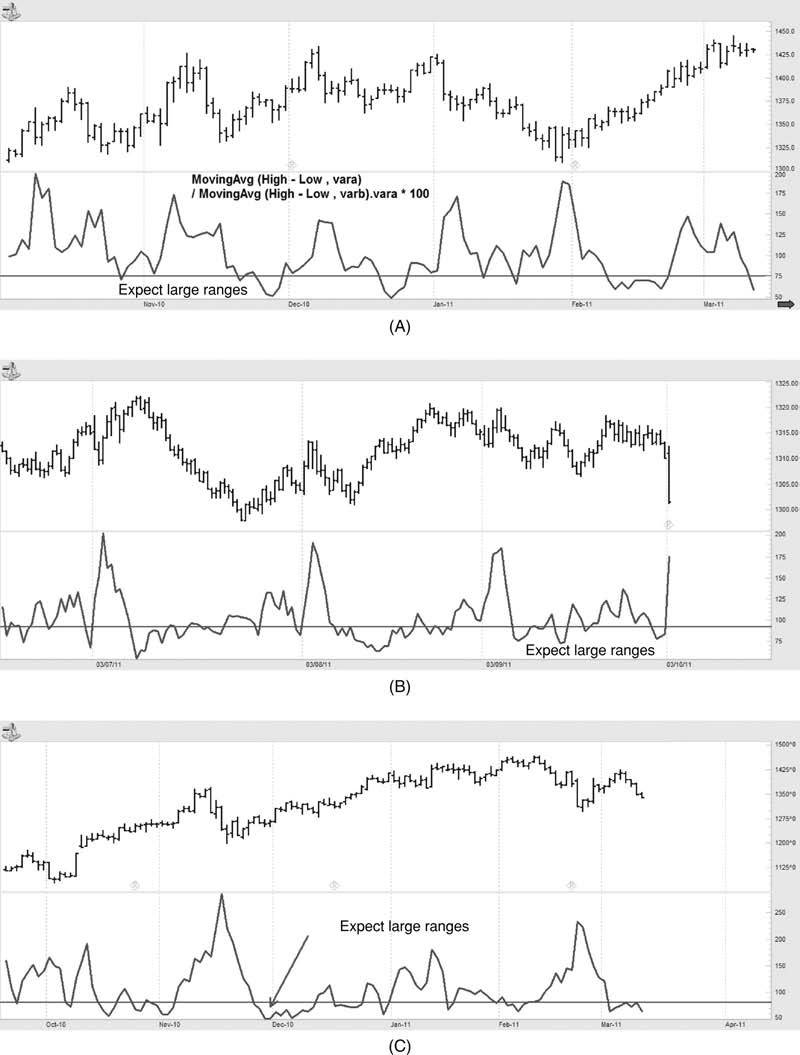

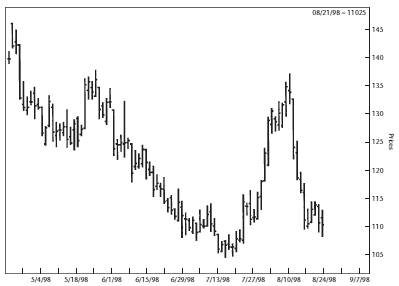

Точно так же дни больших диапазонов говорят нам, что мы можем скоро погрязнуть в трясине малых диапазонов, где мы не сможем делать деньги. Это, конечно, не то время, которое привлекательно для нас. Позвольте мне обосновать эту мысль, обратившись к нескольким графикам. На Рисунке 2.8 показан график колебаний цен фьючерса на золото с сентября 1997 года по январь 1998 года.

Окажите себе большую услугу. Отметьте все дни с большими диапазонами, которые вы увидите за указанный период времени. Затем изучите размер диапазонов непосредственно перед этими взрывными днями. Видите ли вы то, что и я? Мы получали достаточно ясные предупреждения практически о каждом дне с большим диапазоном, в виде сжатия диапазона, происшедшего несколькими днями ранее.

Вуаля! Мы находимся на пороге главного открытия, напрямую относящегося к поведению рынка. Я знаю – я еще не сказал вам, как понять, в каком направлении пойдут эти диапазоны, но не стоит забегать вперед. Пока же изучайте каждый доступный вам график, дабы запечатлеть в мозгу, в самом вашем духе спекулянта, первую неоспоримую краткосрочную правду рынка:

Маленькие диапазоны порождают большие диапазоны. Большие диапазоны порождают маленькие диапазоны.

Рисунок 2.8 Ценовой график фьючерса на золото на бирже COMEX.

Рисунок 2.8 Ценовой график фьючерса на золото на бирже COMEX.

Взгляните на Рисунок 2.9, показывающий вечно волатильный фьючерс на фондовый индекс S&P 500 за октябрь 1991 – январь 1992 года. Возьмите карандаш и отметьте на графике дни с самыми маленькими диапазонами, а затем обратите внимание на то, что случилось вскоре после них: день с большим диапазоном или два, или даже три дня, затем – сокращение диапазонов… От маленького к большому, от большого к маленькому – и снова, и снова, как это и было всегда. И всегда будет.

Наш следующий урок спекулятивной техники будет по фьючерсу на кофе (Рисунок 2.10), рынок которого очень подвижен и предлагает готовые возможности трейдеру, понимающему, где спрятана истина. Снова отметьте дни с маленькими диапазонами и наблюдайте за развитием событий: это дни с большими диапазонами, когда мы можем делать деньги, пока все остальные будут пытаться успеть запрыгнуть на борт, но только за тем, чтобы начать терять терпение из-за того, что диапазоны сокращаются до дней, из которых выкачан весь кофеин, и предполагаемая возможность испарилась. И примерно к тому времени, когда большинство устанет от своих позиций… вж-ж-жик!… цены улетают, переходя вновь к большим диапазонам.

Рисунок 2.9 Ценовой график фьючерса на фондовый индекс S&P 500 (дневные бары).

Рисунок 2.9 Ценовой график фьючерса на фондовый индекс S&P 500 (дневные бары).

Рисунок 2.10 Ценовой график фьючерса на кофе (дневные бары).

Рисунок 2.10 Ценовой график фьючерса на кофе (дневные бары).

Наконец, желательно, чтобы вы очень тщательно и основательно рассмотрели Рисунки 2.11 и 2.12, на которых выведены графики фьючерсов, не торгуемых в Соединенных Штатах: на австралийский доллар и фондовый индекс Nikkei (японский эквивалент фондового индекса для акций промышленных компаний, как Dow Jones Industrial average).

Если вы все еще не убедились в том, что нами раскрыт главный цикл движения цен – цикл без времени, я представлю вашему вниманию еще три графика фьючерса на фондовый индекс S&P 500 (см. Рисунки 2.13, 2.14 и 2.15). Бары на Рисунке 2.13 отражают максимум, минимум и закрытие каждого 5-минутного промежутка времени на протяжении двух дней, выбранных наугад. Как почти сразу можно увидеть, большим барам предшествуют меньшие бары. Рисунок 2.14 показывает использование 30-минутных баров для охвата рыночных колебаний на протяжении целой недели. Снова факты говорят сами за себя: фактически каждый бар крупного диапазона, единственного места, где мы, краткосрочные трейдеры, делаем наши деньги, готовится одним или рядом маленьких диапазонов. Рисунок 2.15 основывается на часовых периодах, и вновь мы сталкиваемся с нашим феноменом. Не нужна никакая гадалка или шаман мамбо-джамбо, чтобы раздувать существующие факты или притягивать их за уши. Что есть, то есть, всегда было и будет – благодаря более ранним предупреждениям от маленьких диапазонов мы постоянно получаем сигнал о прибыльных барах крупного диапазона.

Существуют естественные циклы, которым должны следовать рынки: после дней с мелким диапазоном наступают дни высокой волатильности. Это можно увидеть на Рисунке 2.16. Такова истина рынка. Почему? Потому что инвесторы и трейдеры теряют интерес, и это ведет к сужению торговых диапазонов. Так было всегда, так и будет – естественный цикл человеческих эмоций и страстей.

Рисунок 2.11 Ценовой график фьючерса на австралийский доллар (дневные бары).

Рисунок 2.11 Ценовой график фьючерса на австралийский доллар (дневные бары).

Рисунок 2.12 Ценовой график фьючерса на фондовый индекс Nikkei (дневные бары).

Рисунок 2.12 Ценовой график фьючерса на фондовый индекс Nikkei (дневные бары).

Рисунок 2.13 Ценовой график фьючерса на фондовый индекс S&P 500 (5-минутные бары).

Рисунок 2.13 Ценовой график фьючерса на фондовый индекс S&P 500 (5-минутные бары).

Рисунок 2.14 Ценовой график фьючерса на фондовый индекс S&P 500 (30-минутные бары).

Рисунок 2.14 Ценовой график фьючерса на фондовый индекс S&P 500 (30-минутные бары).

Рисунок 2.15 Ценовой график фьючерса на фондовый индекс S&P 500 (60-минутные бары).

Рисунок 2.15 Ценовой график фьючерса на фондовый индекс S&P 500 (60-минутные бары).

Цикл продолжает повторять себя из года в год; за малыми диапазонами следуют большие диапазоны, за большими диапазонами следуют малые диапазоны. Это как часовой механизм, и в нем основной ключ к прибыльной краткосрочной торговле.

Этот, казалось бы, очевидный цикл так силен и важен для нас, потому что спекулянтам нужны изменения цен, чтобы делать деньги. Чем существеннее изменения, тем больше потенциал для извлечения прибыли. Если изменения цен нет или оно невелико, спекулянт как бы застревает на месте, потому что цена не следует тренду.

Сказанное соответствовало реальности и тогда, когда я 14 лет назад впервые произнес эти слова. Рынкам присуща естественная цикличность, которой все они следуют: после сравнительно небольших движений в пределах ограниченного диапазона, следует ожидать крупных диапазонных движений (см. Рисунок 2.7).

Именно поэтому краткосрочным трейдерам так нужны взрывные ценовые движения, которые длятся несколько часов или дней. Без этого мы будем просто увядать, как виноградная лоза. Понятно вам это? Надеюсь, что да, ведь сейчас мы перейдем к самой увлекательной части. Дело в том, что неинформированную публику обычно привлекает на рынок большое изменение цен. Эти люди ошибочно полагают, будто происходящее сейчас на рынке большое изменение цен будет продолжаться вечно.

Но теперь-то вам известен характер рынка.

На смену большим диапазонам чаще всего приходят малые. Ваша цель в том, чтобы открыть позицию перед большим изменением цен. Классический сценарий игры неудачника – понаблюдав рынок, разогретый большими диапазонами в течение дня или двух, влезть в него как раз перед боковым движением или движением внутри предыдущего диапазона. Большинство краткосрочных трейдеров – неудачники. Причина в том, что они бегают от одного горячего рынка к другому, не имея ни малейшего понятия о характере движений шатающегося пьяного моряка и о том, как движутся цены по великим просторам своих графиков.

С другой стороны, мы, будучи хорошо осведомленным меньшинством, играем в прямо противоположную игру. Мы ищем рынки в недавнем прошлом волатильные и известные своими большими дневными диапазонами, но в последнее время выдающие на-гора лишь небольшие дневные диапазоны. Мы знаем, что день большого диапазона на таком рынке не заставит себя ждать слишком долго!

Вы можете уклониться от безумия графиков, затаившись вне игры, осторожно ожидая истощения диапазонов. Как только приходит конец этой части естественного цикла, наступает время краткосрочного фейерверка.

Точно так же дни больших диапазонов говорят нам, что мы можем скоро погрязнуть в трясине малых диапазонов, где мы не сможем делать деньги. Это, конечно, не то время, которое привлекательно для нас. Позвольте мне обосновать эту мысль, обратившись к нескольким графикам. На Рисунке 2.8 показан график колебаний цен фьючерса на золото с сентября 1997 года по январь 1998 года.

Окажите себе большую услугу. Отметьте все дни с большими диапазонами, которые вы увидите за указанный период времени. Затем изучите размер диапазонов непосредственно перед этими взрывными днями. Видите ли вы то, что и я? Мы получали достаточно ясные предупреждения практически о каждом дне с большим диапазоном, в виде сжатия диапазона, происшедшего несколькими днями ранее.

Вуаля! Мы находимся на пороге главного открытия, напрямую относящегося к поведению рынка. Я знаю – я еще не сказал вам, как понять, в каком направлении пойдут эти диапазоны, но не стоит забегать вперед. Пока же изучайте каждый доступный вам график, дабы запечатлеть в мозгу, в самом вашем духе спекулянта, первую неоспоримую краткосрочную правду рынка:

Маленькие диапазоны порождают большие диапазоны. Большие диапазоны порождают маленькие диапазоны.

Взгляните на Рисунок 2.9, показывающий вечно волатильный фьючерс на фондовый индекс S&P 500 за октябрь 1991 – январь 1992 года. Возьмите карандаш и отметьте на графике дни с самыми маленькими диапазонами, а затем обратите внимание на то, что случилось вскоре после них: день с большим диапазоном или два, или даже три дня, затем – сокращение диапазонов… От маленького к большому, от большого к маленькому – и снова, и снова, как это и было всегда. И всегда будет.

Наш следующий урок спекулятивной техники будет по фьючерсу на кофе (Рисунок 2.10), рынок которого очень подвижен и предлагает готовые возможности трейдеру, понимающему, где спрятана истина. Снова отметьте дни с маленькими диапазонами и наблюдайте за развитием событий: это дни с большими диапазонами, когда мы можем делать деньги, пока все остальные будут пытаться успеть запрыгнуть на борт, но только за тем, чтобы начать терять терпение из-за того, что диапазоны сокращаются до дней, из которых выкачан весь кофеин, и предполагаемая возможность испарилась. И примерно к тому времени, когда большинство устанет от своих позиций… вж-ж-жик!… цены улетают, переходя вновь к большим диапазонам.

Наконец, желательно, чтобы вы очень тщательно и основательно рассмотрели Рисунки 2.11 и 2.12, на которых выведены графики фьючерсов, не торгуемых в Соединенных Штатах: на австралийский доллар и фондовый индекс Nikkei (японский эквивалент фондового индекса для акций промышленных компаний, как Dow Jones Industrial average).

Если вы все еще не убедились в том, что нами раскрыт главный цикл движения цен – цикл без времени, я представлю вашему вниманию еще три графика фьючерса на фондовый индекс S&P 500 (см. Рисунки 2.13, 2.14 и 2.15). Бары на Рисунке 2.13 отражают максимум, минимум и закрытие каждого 5-минутного промежутка времени на протяжении двух дней, выбранных наугад. Как почти сразу можно увидеть, большим барам предшествуют меньшие бары. Рисунок 2.14 показывает использование 30-минутных баров для охвата рыночных колебаний на протяжении целой недели. Снова факты говорят сами за себя: фактически каждый бар крупного диапазона, единственного места, где мы, краткосрочные трейдеры, делаем наши деньги, готовится одним или рядом маленьких диапазонов. Рисунок 2.15 основывается на часовых периодах, и вновь мы сталкиваемся с нашим феноменом. Не нужна никакая гадалка или шаман мамбо-джамбо, чтобы раздувать существующие факты или притягивать их за уши. Что есть, то есть, всегда было и будет – благодаря более ранним предупреждениям от маленьких диапазонов мы постоянно получаем сигнал о прибыльных барах крупного диапазона.

Существуют естественные циклы, которым должны следовать рынки: после дней с мелким диапазоном наступают дни высокой волатильности. Это можно увидеть на Рисунке 2.16. Такова истина рынка. Почему? Потому что инвесторы и трейдеры теряют интерес, и это ведет к сужению торговых диапазонов. Так было всегда, так и будет – естественный цикл человеческих эмоций и страстей.

Важность цены открытия в приложении к минимуму или максимуму дня

Вот вам второй абсолютный трюизм относительно дней с большим диапазоном, тех великих взрывных дней, которые мы, краткосрочники, просто обязаны опережать: дни верхненаправленных больших диапазонов обычно открываются у минимума и закрываются близко к максимуму. Дни нижненаправленных больших диапазонов открываются у максимума дня и закрываются близко к минимуму.